Анализ тенденций развития экономической системы Норвегии в контексте пандемии COVID-19 и эскалации украинского кризиса

Никульников Н.В.1![]() , Гостев Д.В.1

, Гостев Д.В.1

1 Поволжский государственный университет телекоммуникаций и информатики, ,

Скачать PDF | Загрузок: 53

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 4 (Октябрь-декабрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80255414

Аннотация:

Представленная научная работа посвящена всестороннему макроэкономическому анализу Королевства Норвегии в контексте глобальных экономико-политических потрясений с целью определения дальнейших перспектив развития эконмической системы упомянутого государства в краткосрочном и долгосрочном периодах. Для достижение поставленной задачи в научном изыскании проводится всесторонний фундаментальный анализ воздействия пандемии COVID-19 и эскалации «Украинского кризиса» в феврале 2022 году на ключевые финансовые показатели Норвегии. Далее представлен анализ влияния нестабильности в мировой экономической системе на фондовые биржи, чистую прибыль доминирующих транснациональных компаний страны и рыночную стоимость её национальной валюты по отношению к ведущим денежным агрегатам. Заключительным шагом исследования является определение степени аффилированности тенденций народного хозяйства Королевства Норвегии от ведущих «Западных» макроэкономических систем. В заключении коллектив авторов на основе вышеизложенного рассматривает наиболее вероятные сценарии развития экономики Королевства Норвегии в краткосрочном и долгосрочном периодах.

Ключевые слова: фонд национального благосостояния, обострение мировой геополитической обстановки, Украинский кризис, Европейский союз, пандемия COVID-19, макроэкономический показатель

JEL-классификация: P50, P51, P52, P59

Введение

На 2024 год Норвегия обладает самым крупным фондом национального благосостояния в мире [1] [2] [3]. Помимо этого, данная страна имеет колоссальные природные ископаемые (преимущественно относящиеся к нефтепродуктам), через реализацию которых смогла сформировать «денежную базу» для основания и акселерации аугментации упомянутого государственного пенсионного фонда и вывести его в мировые лидеры. Как следствие упомянутая инвестиционная структура фактически является одной из важнейших опор национальной экономики, которая контролирует беспрецедентные 1,5 процентов всех акций в мире, обладая долями примерно 8,86 тысяч компаний из различных 65 стран и принося в бюджет страны существенные денежные потоки (в 2023 году данных фонд смог получить прибыль эквивалентную 213 миллиардов долларов). [4] [5]

После обострения мировой геополитической обстановки в 2022 году Норвегия стала одним из важнейших экспортёров экономических ресурсов, относящихся к категории «Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные» в страны ЕС, увеличив количество продаваемых природных ископаемых в 2022 году по сравнение с 2021 годом в Евросоюз практически в два раза [6]. Стоит упомянуть, что внешняя политика представленного государства тесно аффилирована с идеологией США и других стран «коллективного Запада», правительство Йонаса Га Стёре полностью разделяет предлагаемые Соединёнными Штатами Америки пути решения «Украинского кризиса», но при этом не является участником Европейского союза, желая сохранить относительный суверенитет.

Актуальность проводимого исследования заключается в определении перспектив развития государства, формально не являющегося участником Европейского союза, но при этом имеющего тесные торговые связи с ним – Королевства Норвегии, в долгосрочном и краткосрочном периодах. Представленное научное изыскание позволит оценить влияние пандемии COVID-19 и обострения мировой геополитической обстановки в 2022 году на тенденции финансовой системы Норвегии и на этом фоне определить целесообразность инвестиционных вложений в данную страну.

Изученность проблематики:

Фундаментальный анализ проблематики «Украинского кризиса», его природы и основных бенефициаров, а также влияние обострения мировой геополитической обстановки в феврале 2022 года на мировою политическую систему представлен в научных работах следующих авторов: Дробот Е.В., Стамати Е.П., Никитина А.В. [7], Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. [8], Герасимов В.В., Королев А.А., Герасимова Е.О. [9], Стефанова Н. А., Королев А. А. [10].

Комплексный анализ проблематики воздействия пандемии COVID-19 и обострения мировой геополитической обстановки на трансформацию динамики глобальных экономических и политических систем, что на 2024 год стало драйвером для замедления основных тенденций развития мирового хозяйства, представлен в научных исследованиях следующих авторов: Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. [11], Кудряшов А.А., Королев А.А. [12], Городнова Н.В., Домников А.Ю. [13], Стефанова Н. А., Королев А. А. [14], Зимовец А.В., Климачев Т.Д. [15], Кудряшов А.А., Королев А.А. [16], Гераськина А.Р. [17], Костин К.Б., Шимко П.Д., Сун Ци. [18], Маркелова Э.А. [19], Стефанова Н. А., Королев А. А. [20], Кудряшов А.А., Королев А.А. [21], Стефанова Н. А., Королев А. А. [22], Стефанова Н. А., Королев А. А. [23], Кудряшов А.А., Королев А.А. [24].

Новизной проводимого исследования является анализ влияния нестабильности в мировой финансовой системе Королевства Норвегии для прогнозирования наиболее вероятных сценариев развития её народного хозяйства в краткосрочном и долгосрочном периодах и на этой основе составление вывода о целесообразности инвестиционных вложений в рассматриваемую страну.

Проблематикой данного научного изыскания являются экономико-политические циклы, наблюдаемые в глобальной экономической системе с 2019 года. В связи с этим всесторонний макроэкономический анализ влияния упомянутых изменений в мировой финансовой системе на тенденции экономики Королевства Норвегии позволит оценить их воздействие на динамику её народного хозяйства и составить прогноз наиболее вероятных путей развития данного государства в краткосрочном и долгосрочном периодах.

В научной работе выдвинута гипотеза, подразумевающая, что несмотря на внешне слабую взаимосвязь между экономикой Норвегии, странами Евросоюза и США её финансовая система тесно аффилирована с общими экономическими и политическими изменениями в других странах «коллективного Запада». Это негативно отражается на биржевой стоимости её национальной валюты, однако грамотная политика правительства Йонаса Га Стёре позволила Королевству Норвегии стабильно развиваться благодаря диверсифицированным инвестиционным вложениям в другие страны за счет получаемых от продажи природных ископаемых средства.

При проведении научного исследования коллективом авторов применялись следующие научные методы: метод статистического анализа аналитический метод, графический метод, метод изучения информационных материалов, индуктивный метод, дедуктивный метод, метод математического анализа

Целью данной научной работы является определить перспективы развития народного хозяйства Королевства Норвегия в краткосрочном и долгосрочном периодах в контексте влияния на неё пандемии COVID-19 и обострения мировой геополитической обстановки в феврале 2022 года. Для достижения поставленной цели необходимо выполнить следующий перечень задач:

1. Рассмотреть влияние нестабильности в мировой экономической системе на ключевые макроэкономические показатели Норвегии.

2. Провести фундаментальный анализ влияния пандемии COVID-19 и эскалации «Украинского кризиса» в 2022 году на ведущие биржевые индексы, чистую прибыль основных транснациональных компаний и изменения котировок рыночной стоимости национальных денежных агрегатов данной страны по отношению к ведущим мировым валютам.

3. Определить степень аффилированности экономической системы Королевства Норвегии с ведущими Западными финансовыми системами с помощью математического анализа.

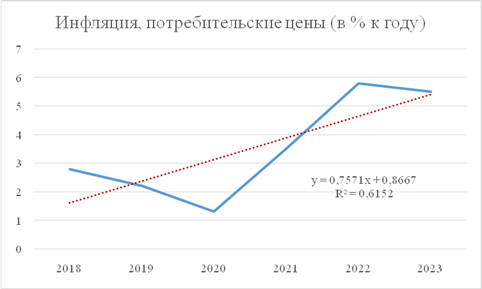

Проводя фундаментальное исследование влияния экономико-политических циклов в мировой экономике [7] [8] [9] на важнейшие макроэкономические показатели Норвегии, можно заметить достаточно негативную динамику ключевых макроэкономических показателей страны. Так пандемия COVID-19 и нестабильность на мировой политической арене [10] [11] [12], наблюдаемая на фоне начала полномасштабного геополитического противостояния стран «коллективного Запада» с Российской Федерацией [13] [14] [15], спровоцировала рецессию в народном хозяйстве Королевства Норвегии, которая была выражена в росте инфляции потребительских цен в государстве (с начала 2018 года по 2023 год линия тренда у данного финансового показателя восходящая, коэффициент аппроксимации равен 0,6152). (рисунок 1)

Рисунок 1. Изменение динамики инфляции потребительских цен в Норвегии с начала 2018 года по 2023 год.

Figure 1. Changes in the dynamics of consumer price inflation in Norway from the beginning of 2018 to 2023.

Источник: составлено авторами на основе [2]

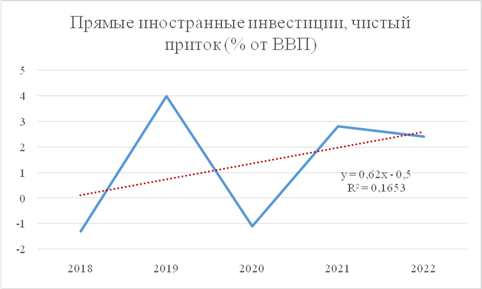

Также упомянутые изменения в мировой экономике [16] [17] [18] негативно отразились на инвестиционных вложениях в Норвегию, несмотря на положительную динамику иностранных вложений в страну (линия тренда восходящая, коэффициент достоверности варьируется на отметке 0,1653) показатели имеют высокую негативную волатильность. (рисунок 2)

Рисунок 2. Изменение динамки Прямые иностранные инвестиции, чистый приток (% от ВВП) Норвегии с 2018 года по 2022 год.

Figure 2. Changes in the dynamics of foreign direct investment, net inflow (% of GDP) Norway from 2018 to 2022.

Источник: составлено авторами на основе [2]

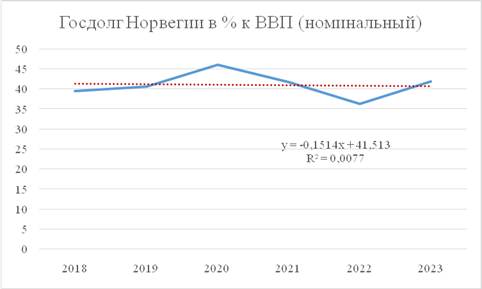

В свою очередь снижение «денежных вливаний» в Королевство Норвегия положительно отобразились на государственном долге страны (в 2022 году можно было наблюдать его рекордное сокращение по сравнению с временным периодом пандемии COVID-19), однако в связи со стабилизацией ситуации на макроуровне в 2023 году, его значения изменили динамику на рост. (рисунок 3)

Рисунок 3. Изменение динамки волатильности государственного долга Королевства Норвегии в % к ВВП (номинальный) с 2018 года по 2023 год.

Figure 3. Change in the dynamics of volatility of the public debt of the Kingdom of Norway in % of GDP (nominal) from 2018 to 2023.

Источник: составлено авторами на основе [2]

В целом же с начала глобальных экономических и политических циклов [19] [20] [21] ВВП страны, в постоянных международных долларах за 2021 год, имел положительную динамику на рост (линия трена восходящая, коэффициент аппроксимации равен 0,8434). В основном это связанно с «сырьевой экономикой» страны, которая в случае нестабильности в мировой финансовой системе позволяет получить завышенную прибыль от реализации своих природных ресурсов (нефти) по завышенным ценам. Стоит отметить, что пандемия COVID-19, негативно отобразившаяся на возможности транспортировки своих экономических ресурсов иностранным контрагентам, в совокупности со снижением цен на нефть в 2020 году на фоне политики лидеров ОПЕК (в частности Саудовской Аравии) оказала отрицательное влияние на общую стоимость внутреннего валового продукта Норвегии в упомянутый год. (рисунок 4)

Рисунок 4. Изменение стоимости ВВП, ППС трлн долларов (постоянные международные доллары за 2021 год) Королевства Норвегии с 2018 года по 2023 год.

Рисунок 4. Изменение стоимости ВВП, ППС трлн долларов (постоянные международные доллары за 2021 год) Королевства Норвегии с 2018 года по 2023 год.

Источник: составлено авторами на основе [2]

Рассматривая более детально состояние макроэкономики страны с начала 2019 года, на примере тенденций изменения индекса потребительских цен (рисунок 5), можно заметить, достаточно высокую негативную волатильность, усугубившуюся с начала 2022 года (линия тренда восходящая, уровень достоверности равен 0,4033).

Рисунок 5. Изменение динамики индекса потребительских цен в Норвегии с 10 января 2019 года по 9 августа 2024 года.

Figure 5. Changes in the dynamics of the consumer price index in Norway from January 10, 2019 to August 9, 2024.

Источник: составлено авторами на основе [5]

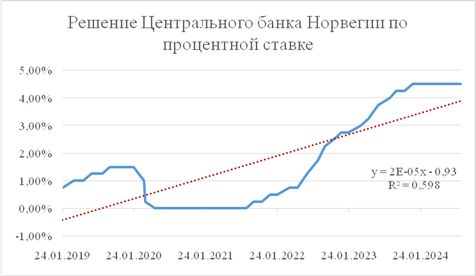

Так Норвегия, полностью не оправившаяся от пандемии COVID-19, была втянута в экономико-политическое противостояние с Российской Федерацией на стороне стран блока «НАТО» и Евросоюза в связи с катастрофической эскалацией «Украинского кризиса» в феврале 2022 года [22] [23] [24] , что негативно отобразилось на её национальном народном хозяйстве. Однако, рост цен на сырьевые фьючерсы на мировых фондовых биржах и жесткая политика Центрального банка Норвегии позволила стабилизировать ситуацию в национальной финансовой системе, несмотря на то что вызвала рекордный рост основной процентной ставки государства, который можно видеть на рисунке 6 (в целом за рассматриваемый период времени ключевая ставка Норвегии имела тренд на рост, уровень достоверности равен 0,598).

Рисунок 6. Изменение динамики ключевой процентной ставки Норвегии с 24 января 2019 года по 15 августа 2024 года.

Figure 6. Changes in the dynamics of Norway's key interest rate from January 24, 2019 to August 15, 2024.

Источник: составлено авторами на основе [5]

Как можно видеть из представленных данных, нестабильность в мировой финансовой системе оказала существенное веяние на экономику Норвегии, в которой на август 2024 года наблюдается полноценная рецессия, выраженная в негативной волатильности её ключевых макроэкономических показателей.

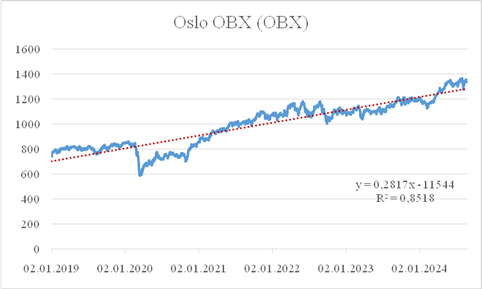

Проведя анализ динамики изменения тенденций ключевого биржевого индекса Королевства Норвегии в контексте пандемии COVID-19 и обострения мировой геополитической обстановки, можно заметить достаточно положительную динамику на рост (линия тренда восходящая, коэффициент аппроксимации равен 0,8518). В целом же со 2 января 2019 года по 22 августа 2024 года его рыночная стоимость увеличилась на 80,65 процентов. (рисунок 7)

Рисунок 7. Изменение динамики рыночной стоимости ведущего биржевого индекса Королевства Норвегии со 2 января 2019 года по 22 августа 2024 года.

Figure 7. Changes in the dynamics of the market value of the leading stock index of the Kingdom of Norway from January 2, 2019 to August 22, 2024.

Источник: составлено авторами на основе [5]

Представленный рост биржевой стоимости фондового индекса Королевства Норвегии напрямую аффилирован с рецессией в финансовой системе рассматриваемой страны, когда акселерация аугментации его рыночной стоимости «компенсирует» нестабильность в макроэкономике.

Данное состояние можно наблюдать на фоне увеличения инвестиционных вложений со стороны отечественных и иностранных инвесторов. Первые рассчитывают сохранить свои капиталы от увеличения инфляции в стране, в свою очередь иностранные инвестиционные структуры совершают вложения своих средств с целью получения высокой чистой прибыли на фоне роста положительного сальдо чистой прибыли у ведущих транснациональных компаний Норвегии в связи с высокой волатильностью цен на мировых сырьевые фьючерсы.

Как можно видеть из таблицы 1, пандемия коронавирусной инфекции оказала негативное влияние на все ведущие компании рассматриваемого государства по данным Forbes Global 2000, вызвав краткосрочный экономический цикл. Это было связанно с логистическими проблемами в поставках своих природных ископаемых иностранным контрагентам на фоне мирового «карантина» и «игрой» с квотами на добычу нефтепродуктов правительством Саудовской Аравии в данный временной интервал.

Однако с начала кризиса на геополитическом уровне ситуация относительно стабилизировалась. Наиболее высокую чистую прибыль показали компании, относящиеся к «сырьевому» сектору народного хозяйства страны, увеличив свое положительное сальдо в кризисный период, вызванный эскалацией «Украинского кризиса» в 2022 году. Например, транснациональная корпорация Equinor (коммерческая деятельность которой относится к нефтегазовой промышленности) получила рекордный профицит в рассматриваемый год на фоне разрыва торговых связей Евросоюза с Российской Федерацией, что также оказало содействие в стабилизации ситуации в «банковском» секторе национальной экономической системы Норвегии в связи с его крайне высокой степенью аффилированности с «сырьевым» сектором страны.

Отсутствие положительной динамики у компаний Telenor Storebrand объясняется тем, что они относятся к слабо защищённым отраслям финансовой системы Королевства Норвегии, что помешало им стабилизовать рецессию на микроуровне, наблюдаемую с пандемии COVID-19.

Таблица 1

Изменения чистой прибыль у ведущих транснациональных копаний Норвегии с 2018 по 2023 года.

Table 1

Changes in the net profit of Norway's leading multinational companies from 2018 to 2023.

|

Название компании

|

Отрасль

|

Чистая прибыль за 2018 год в миллиард норвежский крон

|

Чистая прибыль за 2019 год в миллиардах норвежский крон

|

Чистая прибыль за 2020 год в миллиардах норвежский крон

|

Чистая прибыль за 2021 год в миллиардах норвежский крон

|

Чистая прибыль за 2022 год в миллиардах норвежский крон

|

Чистая прибыль за 2023 год в миллиардах норвежский крон

|

Линия тренда

|

Коэффициент аппроксимации

|

|

Equinor

|

Газ и нефть

|

28,6

|

17,5

|

-51,87

|

73,62

|

276,56

|

125,63

|

Восходящая

|

0,4254

|

|

DNB Bank

|

Банковские услуги

|

24,282

|

24,6

|

18,71

|

24,41

|

32,59

|

38,17

|

Восходящая

|

0,5739

|

|

Telenor

|

Телекоммуникационные услуги

|

14,731

|

7,8

|

15,59

|

2,04

|

13,66

|

-4,86

|

Нисходящая

|

0,3754

|

|

Norsk Hydro

|

Металлургия и горнодобывающая промышленность

|

4,26

|

-1,81

|

1,84

|

12,16

|

24,15

|

3,58

|

Восходящая

|

0,2317

|

|

Storebrand

|

Инвестиционно-банковские и инвестиционные услуги

|

3,69

|

2,07

|

2,35

|

3,12

|

2,36

|

3,35

|

Нейтральная

|

R² = 2E-05

|

Возвращаясь к вопросу о влиянии экономико-политических циклов, наблюдаемых с 2019 года в мировой финансовой системе, на биржевой курс национальной валюты Королевства Норвегии (норвежская крона) по отношению к ведущим денежным агрегатам (доллару, евро и юаню), можно заметить, что ко всем рассматриваемым мировым валютам норвежская крона серьезно девальвировала с начала 2019 года: к доллару её рыночная стоимость упала на 17,4770 процентов (линия тренда нисходящая, коэффициент аппроксимации равен 0,5458), к Евро на 15,4072 процентов (линия тренда нисходящая, уровень достоверности равен 0,4785), а к китайскому юаню на 14,4459 процентов (тенденции на падение, уровень аппроксимации варьируется на отметке 0,6959). (рисунок 8-10)

Рисунок 8. Изменение рыночной стоимости норвежской кроны по отношению к доллару США с 1 января 2019 года по 23 августа 2024 года.

Figure 8. Change in the market value of the Norwegian krone against the US dollar from January 1, 2019 to August 23, 2024.

Источник: составлено авторами на основе [5]

Рисунок 9. Изменение рыночной стоимости норвежской кроны по отношению к Евро с 1 января 2019 года по 23 августа 2024 года.

Figure 9. Change in the market value of the Norwegian krone against the Euro from January 1, 2019 to August 23, 2024.

Источник: составлено авторами на основе [5]

Рисунок 10. Изменение рыночной стоимости норвежской кроны по отношению к китайскому юаню с 1 января 2019 года по 23 августа 2024 года.

Figure 10. The change in the market value of the Norwegian krone relative to the Chinese yuan from January 1, 2019 to August 23, 2024.

Источник: составлено авторами на основе [5]

В основном это аффилировано с тем, что правительство Норвегии реализует свои природные ископаемые за иностранные валюты (в основном за доллары и Евро) в связи с высокими торговыми связями со странами Евросоюза и США. На этом фоне национальные денежные единицы Норвегии достаточно непопулярны на глобальных фондовых биржах.

Из представленных данных видно, что пандемия коронавирусной инфекции и эскалация мирового геополитического кризиса в первой половине 2022 года оказали значительное влияние на макроэкономическую систему Норвегии. Это привело к краткосрочной рецессии в её финансовой системе, выраженной умеренным спадом ключевых экономических показателей начиная с 2019 года.

Тем не менее, благодаря эффективной монетарной политике центрального банка Норвегии, поддержке со стороны стран Североатлантического альянса, а также росту цен на природные ресурсы на международных рынках, которые занимают значительную долю в экспорте страны, экономическая ситуация стабилизировалась ко второй половине 2024 года. Сегодня наблюдается постепенный подъём, несмотря на сохраняющуюся подавленную инфляцию, которая выражена в относительно высоких показателях ключевой процентной ставки.

В целом, экономическая ситуация в Норвегии остаётся стабильной: страна имеет высокие шансы вернуться к показателям 2018 года, хотя глобальная нестабильность, наблюдаемая в связи со стагнационными ожиданиями большинства стран «коллективного Запада» на фоне перегретой экономики США, продолжает представлять значительные риски.

Стоит отметить, что даже в случае нового мирового финансового кризиса Норвегия, обладая значительными природными ресурсами, имеет хорошие шансы справиться с его последствиями с минимальными потерями.

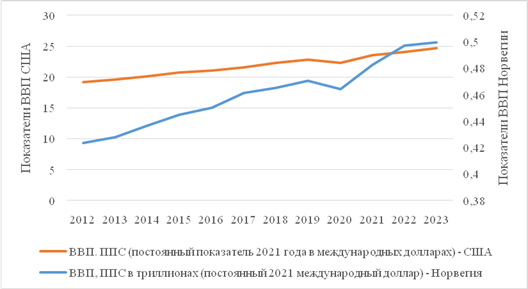

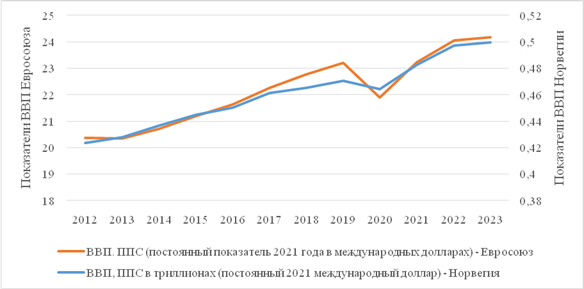

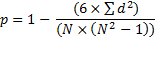

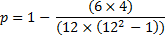

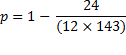

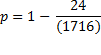

Возвращаясь к вопросу о выявлении степени аффилированности экономической системой Норвегии от тенденций изменения экономики США и стран Европейского союза, необходимо провести математический анализ с целью вычисления коэффициента ранговой корреляции Спирмена между динамикой волатильности ВВП Королевства Норвегии, США и общим внутренним валовым продуктом Евросоюза. (рисунок 11-12)

Рисунок 11. Тенденции изменения волатильности общих показателей ВВП, ППС (постоянный 2021 международный доллар) в США и в Королевстве Норвегии с 2012 года по 2023 год.

Figure 11. Trends in the volatility of general indicators of GDP, PPP (constant 2021 international dollar) in the United States and in the Kingdom of Norway from 2012 to 2023.

Источник: составлено авторами на основе [2]

Рисунок 12. Тенденции изменения волатильности общих показателей ВВП, ППС (постоянный 2021 международный доллар) в Европейском союзе и в Королевстве Норвегии с 2012 года по 2023 год.

Figure 12. Trends in the volatility of general indicators of GDP, PPP (constant 2021 international dollar) in the European Union and in the Kingdom of Norway from 2012 to 2023.

Источник: составлено авторами на основе [2]

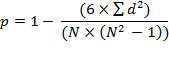

Для достижения поставленной цели необходимо выполнить следующий перечень шагов:

1) Осуществить ранжирование значений А и В. Их ранги занесены в колонки «Ранг А» и «Ранг В»;

2) Произвести подсчет разности между рангами А и В (колонка d);

3) Возвести каждую разность d в квадрат (колонка d2);

4) Подсчитать сумму квадратов;

5) Произвести расчет коэффициента ранговой корреляции ρ по формуле:

6) Определить критические значения.

Упомянутые математические расчёты представлены в таблицах 2 и 3.

Таблица 2

Тенденции изменения динамики волатильности общего ВВП Королевства Норвегии и Европейского союза в международных долларах 2021 года с 2012 года по 2023 год.

Table 2

Trends in the dynamics of volatility of the total GDP of the Kingdom of Norway and the European Union in international dollars in 2021 from 2012 to 2023.

|

N

|

Значения А

|

Ранг А

|

Значения В

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

0.42382

|

1

|

20.38

|

2

|

-1

|

1

|

|

2

|

0.42813

|

2

|

20.36

|

1

|

1

|

1

|

|

3

|

0.43689

|

3

|

20.7

|

3

|

0

|

0

|

|

4

|

0.44501

|

4

|

21.19

|

4

|

0

|

0

|

|

5

|

0.45019

|

5

|

21.62

|

5

|

0

|

0

|

|

6

|

0.46128

|

6

|

22.26

|

7

|

-1

|

1

|

|

7

|

0.46511

|

8

|

22.77

|

8

|

0

|

0

|

|

8

|

0.47033

|

9

|

23.21

|

9

|

0

|

0

|

|

9

|

0.46432

|

7

|

21.89

|

6

|

1

|

1

|

|

10

|

0.48247

|

10

|

23.22

|

10

|

0

|

0

|

|

11

|

0.49697

|

11

|

24.05

|

11

|

0

|

0

|

|

12

|

0.49953

|

12

|

24.18

|

12

|

0

|

0

|

|

Суммы

|

|

78

|

|

78

|

0

|

4

|

Для определения коэффициента корреляции Спирмена по данным значениям, рангов и суммы квадратов разностей рангов (Σd^2), предполагается воспользоваться формулой:

где Σd^2 - сумма квадратов разностей рангов, N - количество наблюдений

Подставим наши данные в формулу:

В данном случае:

![]()

![]()

Подставим значения в формулу:

![]()

![]()

Высокий коэффициент корреляции Спирмена эквивалентный 0,986, что по шкале Чеддока относится к категории «весьма высокая связь», между ВВП Норвегии и ВВП Евросоюза указывает на сильную положительную связь между их экономиками, что предполагает их взаимозависимость и схожесть в реагировании на макроэкономические факторы. Это свидетельствует о том, что экономические тренды в Норвегии и ЕС тесно связаны, несмотря на то что Норвегия не является членом Евросоюза.

Талица 3

Тенденции изменения динамики волатильности общего ВВП Королевства Норвегии и США в международных долларах 2021 года с 2012 года по 2023 год.

Table 3

Trends in the dynamics of volatility of the total GDP of the Kingdom of Norway and the United States in international dollars in 2021 from 2012 to 2023.

|

N

|

Значения А

|

Ранг А

|

Значения В

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

0.42382

|

1

|

19.22

|

1

|

0

|

0

|

|

2

|

0.42813

|

2

|

19.63

|

2

|

0

|

0

|

|

3

|

0.43689

|

3

|

20.13

|

3

|

0

|

0

|

|

4

|

0.44501

|

4

|

20.72

|

4

|

0

|

0

|

|

5

|

0.45019

|

5

|

21.1

|

5

|

0

|

0

|

|

6

|

0.46128

|

6

|

21.62

|

6

|

0

|

0

|

|

7

|

0.46511

|

8

|

22.26

|

7

|

1

|

1

|

|

8

|

0.47033

|

9

|

22.81

|

9

|

0

|

0

|

|

9

|

0.46432

|

7

|

22.3

|

8

|

-1

|

1

|

|

10

|

0.48247

|

10

|

23.59

|

10

|

0

|

0

|

|

11

|

0.49697

|

11

|

24.05

|

11

|

0

|

0

|

|

12

|

0.49953

|

12

|

24.66

|

12

|

0

|

0

|

|

Суммы

|

|

78

|

|

78

|

0

|

2

|

В представленном случае:

![]()

![]()

Подставим значения в формулу:

![]()

![]()

Коэффициент корреляции Спирмена, варьирующийся на отметке 0,993, указывает на почти функциональную положительную связь между ВВП Норвегии и ВВП США по шкале Чеддока, что свидетельствует о чрезвычайно сильной взаимозависимости их экономик.

Заключение

В заключении научной работы на основе выше проведенного анализа, можно ответить на вопрос исследования, касающийся определения перспектив развития экономической системы Королевства Норвегия в краткосрочном и долгосрочном периодах в контексте мировых экономико-политических потрясений.

Так, в краткосрочном периоде с высокой долей вероятности экономическая система Норвегии продолжит свой стабильный рост, а в случае усугубления нестабильности в мировой финансовой системе имеет высокие шансы на продолжение стабильного положительного увеличения своих финансовых показателей с помощью реализации национальных природных ископаемых по завышенным ценам в связи с усилением глобального геополитического «пожара». Однако стоит отметить, что биржевая стоимость национальных денежных агрегатов Королевства Норвегии, наиболее вероятно, продолжит свою девальвацию. Это связанно с политикой государств Евросоюза, которые стремятся, под патернализмом США, проводить все расчёты с рассматриваемой страной в долларах США или в евро с целью увеличения экономико-политической зависимости Норвегии от себя.

В долгосрочном периоде Королевство Норвегия имеет высокие шансы на стабильное развитие. Это аффилировано с достаточно продуманной политикой правительства Йонаса Га Стёре. Грамотное распределение инвестиционных вложений как в Западные, так и в «азиатские» транснациональные корпорации с помощью денежных единиц, получаемых от реализации своих природных ископаемых, позволяет упомянутой стране получать стабильный доход.

Стоит отметить, что данные инвестиции являются диверсифицированными и обеспечивают получение стабильной прибыли для Норвегии, что даже при сценарии обвала большинства экономик других стран «коллективного Запада» позволит восполнить потери через «азиатские рынки». В случае же начала нового мирового экономического кризиса Королевство Норвегия способно относительно «безболезненно» пережить его в связи с наличием у неё колоссального числа экономических ресурсов (преимущественно относящихся к категории «нефтепродукты») и выгодного географического положения для их продажи (страна находится крайне близко к Евросоюзу).

В целом инверсионные вложения в данную страну в краткосрочном периоде достаточно целесообразны (например, покупка ценных бумаг норвежских компаний, функционирующих в нефтегазовой промышленности страны), однако стоит понимать, что вложения капитала в данное государство аффилировано с рисками падения стоимости нефтяных фьючерсов на мировых фондовых биржах.

В долгосрочно же периоде инвестиции в Королевство Норвегии так же связанны с нестабильностью цен на нефтепродукты. Стоит отметить, что не в краткосрочном не в долгосрочных периодах не рекомендуется покупать национальную валюту Норвегии – норвежская крона, в связи с её крайней непопулярностью в мире, которая делает её высокорисковым активом. На основе выше сказанного можно с уверенностью сказать, что в целом экономика Норвегии имеет средний уровень инвестиционной привлекательности в краткосрочном периоде (1-3 года) и примерно эквивалентную степень целесообразности капитала вложений в долгосрочном периоде (3-6 лет).

Источники:

2. World Bank Grou. [Электронный ресурс]. URL: https://www.worldbank.org/en/home (дата обращения: 01.09.2024).

3. TradingView. [Электронный ресурс]. URL: https://ru.tradingview.com/ (дата обращения: 01.09.2024).

4. The Global 2000. Forbes.com. [Электронный ресурс]. URL: https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0 (дата обращения: 01.09.2024).

5. Ivesting.com. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 01.09.2024).

6. TrendEconomy. [Электронный ресурс]. URL: https://trendeconomy.com/data/h2/Italy/TOTAL (дата обращения: 01.09.2024).

7. Дробот Е.В., Стамати Е.П., Никитина А.В. Россия и Украина: возможности и угрозы // Экономические отношения. – 2016. – № 4. – c. 132-143. – doi: 10.18334/eo.6.4.37382.

8. Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. Россия и Украина: вместе или порознь? // Экономические отношения. – 2016. – № 2. – c. 33-41. – doi: 10.18334/eo.6.2.37311.

9. Герасимов В.В., Королев А.А., Герасимова Е.О. Социально-экономические изменения в условиях политических кризисов и конфликтов // Вестник Самарского муниципального института управления. – 2023. – № 4. – c. 35-44.

10. Стефанова Н.А., Королев А.А. Проблема вмешательства иностранного капитала в Российскую экономику // Основы экономики, управления и права. – 2023. – № 1(36). – c. 74-79. – doi: 10.51608/23058641_2023_1_74.

11. Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. Санкционная политика США и европейских стран в отношении России: поворот начала 2022 года // Экономические отношения. – 2022. – № 3. – c. 367-388. – doi: 10.18334/eo.12.3.115086.

12. Кудряшов А.А., Королев А.А. Анализ и оценка тенденций мировых биржевых индексов в контексте эскалации украинского кризиса // Экономические отношения. – 2023. – № 4. – c. 653-668. – doi: 10.18334/eo.13.4.118971.

13. Городнова Н.В., Домников А.Ю. Влияние финансовых санкций на регулирование внешнеэкономической деятельности России // Экономические отношения. – 2022. – № 2. – c. 215-234. – doi: 10.18334/eo.12.2.114676.

14. Стефанова Н.А., Королев А.А. Влияние иностранных санкций на фондовый рынок Российской Федерации // Основы экономики, управления и права. – 2023. – № 4(39). – c. 96-101. – doi: 10.51608/23058641_2023_4_96.

15. Зимовец А.В., Климачев Т.Д. Анализ и оценка сценариев социально-экономического развития России в условиях санкционной блокады и непредсказуемости глобальных трендов мировой экономики // Экономические отношения. – 2023. – № 1. – c. 181-202. – doi: 10.18334/eo.13.1.117207.

16. Кудряшов А.А., Королев А.А. Влияние геополитической обстановки на трансформацию неоколониальной системы // Экономические отношения. – 2023. – № 4. – c. 735-750. – doi: 10.18334/eo.13.4.119283.

17. Гераськина А.Р. Влияние антироссийских санкций на мировую экономику и современные международные экономические отношения // Экономические отношения. – 2023. – № 2. – c. 221-236. – doi: 10.18334/eo.13.2.117900.

18. Костин К.Б., Шимко П.Д., Сун Ци Международный трансфер технологий в Российской Федерации и его перспективы в современных условиях санкционных ограничений // Вопросы инновационной экономики. – 2022. – № 4. – c. 2169-2192. – doi: 10.18334/vinec.12.4.116523.

19. Маркелова Э.А. Политика ОПЕК в условиях современного энергетического кризиса // Экономические отношения. – 2022. – № 4. – c. 807-822. – doi: 10.18334/eo.12.4.116844.

20. Стефанова Н.А., Королев А.А. Нестабильность экономики США как драйвер нового мирового финансового кризиса // Основы экономики, управления и права. – 2023. – № 3(38). – c. 52-57. – doi: 10.51608/23058641_2023_3_52.

21. Кудряшов А.А., Королев А.А. Состояние финансовой системы Великобритании на фоне нестабильности на геополитическом уровне // Экономические отношения. – 2024. – № 1. – c. 107-122. – doi: 10.18334/eo.14.1.120734.

22. Стефанова Н.А., Королев А.А. Влияние экономико-политического противостояния РФ, США и стран Европейского союза на их финансовые системы // Журнал монетарной экономики и менеджмента. – 2024. – № 2. – c. 71-78. – doi: 10.26118/2782-4586.2024.22.39.010.

23. Стефанова Н.А., Королев А.А. Влияние геополитического кризиса на нефтегазовую отрасль экономики Российской Федерации // Экономические отношения. – 2024. – № 2. – c. 323-342. – doi: 10.18334/eo.14.2.121054.

24. Кудряшов А.А., Королев А.А. Экономические реформы кабинета министров Лиз Трасс и их влияние на экономику Великобритании // Экономические отношения. – 2023. – № 3. – c. 571-584. – doi: 10.18334/eo.13.3.118810.

Страница обновлена: 17.07.2026 в 15:30:16

Download PDF | Downloads: 53

Trends in the development of the Norwegian economic system amidst the COVID-19 pandemic and the escalation of the Ukrainian crisis

Nikulnikov N.V., Gostev D.V.Journal paper

Journal of International Economic Affairs

Volume 14, Number 4 (October-December 2024)

Abstract:

The article is devoted to a comprehensive macroeconomic analysis of the Kingdom of Norway in the context of global economic and political upheavals in order to determine further prospects for the development of the economic system of the mentioned state in the short and long term. In order to achieve this goal, a comprehensive fundamental analysis of the impact of the COVID-19 pandemic and the escalation of the Ukrainian crisis in February 2022 on the key financial indicators of Norway was conducted. Then, the impact of the instability of the global economic system on the stock markets, the net profit of the country's dominant multinational companies, and the market value of the national currency in relation to the leading monetary aggregates was analyzed.

The final step of the study is to determine the degree of affiliation of the trends of the national economy of the Kingdom of Norway from the leading Western macroeconomic systems. In conclusion, the authors examine the most likely scenarios for the development of the economy of the Kingdom of Norway in the short and long term.

Keywords: National Welfare Fund, global geopolitical situation aggravation, Ukrainian crisis, European Union, COVID-19 pandemic, macroeconomic indicator

JEL-classification: P50, P51, P52, P59

References:

Beglaryan G.A., Ivanov G.N., Kalugina P.P., Polovinchikova A.V. (2022). Sanktsionnaya politika SShA i evropeyskikh stran v otnoshenii Rossii: povorot nachala 2022 goda [US and European sanctions against Russia: the turnaround of early 2022]. Journal of International Economic Affairs. 12 (3). 367-388. (in Russian). doi: 10.18334/eo.12.3.115086.

Drobot E.V., Pospelova A.L., Utyabaeva E.R., Petrovskaya V.A. (2016). Rossiya i Ukraina: vmeste ili porozn? [Russia and Ukraine: together or separately?]. Journal of International Economic Affairs. 6 (2). 33-41. (in Russian). doi: 10.18334/eo.6.2.37311.

Drobot E.V., Stamati E.P., Nikitina A.V. (2016). Rossiya i Ukraina: vozmozhnosti i ugrozy [Russia and Ukraine: opportunities and threats]. Journal of International Economic Affairs. 6 (4). 132-143. (in Russian). doi: 10.18334/eo.6.4.37382.

Gerasimov V.V., Korolev A.A., Gerasimova E.O. (2023). Sotsialno-ekonomicheskie izmeneniya v usloviyakh politicheskikh krizisov i konfliktov [Social and economic changes in the conditions of political crises and conflicts]. Bulletin of the Samara Municipal Management Institute. (4). 35-44. (in Russian).

Geraskina A.R. (2023). Vliyanie antirossiyskikh sanktsiy na mirovuyu ekonomiku i sovremennye mezhdunarodnye ekonomicheskie otnosheniya [The impact of anti-Russian sanctions on the global economy and contemporary international economic relations]. Journal of International Economic Affairs. 13 (2). 221-236. (in Russian). doi: 10.18334/eo.13.2.117900.

Gorodnova N.V., Domnikov A.Yu. (2022). Vliyanie finansovyh sanktsiy na regulirovanie vneshneekonomicheskoy deyatelnosti Rossii [The impact of financial sanctions on the regulation of Russia's foreign economic activity]. Journal of International Economic Affairs. 12 (2). 215-234. (in Russian). doi: 10.18334/eo.12.2.114676.

Ivesting.com. Retrieved September 01, 2024, from https://ru.investing.com/

Kostin K.B., Shimko P.D., Sun Tsi (2022). Mezhdunarodnyy transfer tekhnologiy v Rossiyskoy Federatsii i ego perspektivy v sovremennyh usloviyakh sanktsionnyh ogranicheniy [International technology transfer in the Russian Federation and its prospects amidst sanctions]. Russian Journal of Innovation Economics. 12 (4). 2169-2192. (in Russian). doi: 10.18334/vinec.12.4.116523.

Kudryashov A.A., Korolev A.A. (2023). Analiz i otsenka tendentsiy mirovyh birzhevyh indeksov v kontekste eskalatsii ukrainskogo krizisa [Analysis and assessment of trends in global stock indices in the context of the Ukrainian crisis escalation]. Journal of International Economic Affairs. 13 (4). 653-668. (in Russian). doi: 10.18334/eo.13.4.118971.

Kudryashov A.A., Korolev A.A. (2023). Ekonomicheskie reformy kabineta ministrov Liz Trass i ikh vliyanie na ekonomiku Velikobritanii [Liz Truss's cabinet economic reforms and their impact on the UK economy]. Journal of International Economic Affairs. 13 (3). 571-584. (in Russian). doi: 10.18334/eo.13.3.118810.

Kudryashov A.A., Korolev A.A. (2023). Vliyanie geopoliticheskoy obstanovki na transformatsiyu neokolonialnoy sistemy [Influence of the geopolitical situation on the neocolonial system transformation]. Journal of International Economic Affairs. 13 (4). 735-750. (in Russian). doi: 10.18334/eo.13.4.119283.

Kudryashov A.A., Korolev A.A. (2024). Sostoyanie finansovoy sistemy Velikobritanii na fone nestabilnosti na geopoliticheskom urovne [The UK financial system amid geopolitical instability]. Journal of International Economic Affairs. 14 (1). 107-122. (in Russian). doi: 10.18334/eo.14.1.120734.

Markelova E.A. (2022). Politika OPEK v usloviyakh sovremennogo energeticheskogo krizisa [OPEC policy in the current energy crisis]. Journal of International Economic Affairs. 12 (4). 807-822. (in Russian). doi: 10.18334/eo.12.4.116844.

Stefanova N.A., Korolev A.A. (2023). Nestabilnost ekonomiki SShA kak drayver novogo mirovogo finansovogo krizisa [Instability of the US economy as a driver of the new global financial crisis]. Fundamentals of Economics, Management and Law. (3(38)). 52-57. (in Russian). doi: 10.51608/23058641_2023_3_52.

Stefanova N.A., Korolev A.A. (2023). Problema vmeshatelstva inostrannogo kapitala v Rossiyskuyu ekonomiku [The problem of foreign capital intervention in the Russian economy]. Fundamentals of Economics, Management and Law. (1(36)). 74-79. (in Russian). doi: 10.51608/23058641_2023_1_74.

Stefanova N.A., Korolev A.A. (2023). Vliyanie inostrannyh sanktsiy na fondovyy rynok Rossiyskoy Federatsii [Impact of foreign sanctions on the stock market of the Russian Federation]. Fundamentals of Economics, Management and Law. (4(39)). 96-101. (in Russian). doi: 10.51608/23058641_2023_4_96.

Stefanova N.A., Korolev A.A. (2024). Vliyanie ekonomiko-politicheskogo protivostoyaniya RF, SShA i stran Evropeyskogo soyuza na ikh finansovye sistemy [The impact of the economic and political confrontation between the Russian Federation, the United States and the European Union countries on their financial systems]. Zhurnal monetarnoy ekonomiki i menedzhmenta. (2). 71-78. (in Russian). doi: 10.26118/2782-4586.2024.22.39.010.

Stefanova N.A., Korolev A.A. (2024). Vliyanie geopoliticheskogo krizisa na neftegazovuyu otrasl ekonomiki Rossiyskoy Federatsii [The impact of the geopolitical crisis on the oil and gas industry of the Russian Federation]. Journal of International Economic Affairs. 14 (2). 323-342. (in Russian). doi: 10.18334/eo.14.2.121054.

The Global 2000Forbes.com. Retrieved September 01, 2024, from https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0

TradingView. Retrieved September 01, 2024, from https://ru.tradingview.com/

TrendEconomy. Retrieved September 01, 2024, from https://trendeconomy.com/data/h2/Italy/TOTAL

World Bank Grou. Retrieved September 01, 2024, from https://www.worldbank.org/en/home

Zimovets A.V., Klimachev T.D. (2023). Analiz i otsenka stsenariev sotsialno-ekonomicheskogo razvitiya Rossii v usloviyakh sanktsionnoy blokady i nepredskazuemosti globalnyh trendov mirovoy ekonomiki [Analysis and assessment of scenarios for Russia’s socio-economic development under the sanctions embargo and unpredictable global economic trends]. Journal of International Economic Affairs. 13 (1). 181-202. (in Russian). doi: 10.18334/eo.13.1.117207.