Efficiency in the public sector: problems and possible solutions

Gotsko T.V.1

1 Государственный социально-гуманитарный университет

Download PDF | Downloads: 27

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 13, Number 10 (October 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=54899436

Abstract:

The vector of transformation of public administration is close attention to the problem of efficiency in the current legislation, regulatory and methodological materials and theoretical publications. A positive trend is the focus on the harmonization of the management processes of state and municipal programs with national projects. However, there are a large number of pressing problems and contradictions due to the lack of a unified classification of types of effectiveness and methods of their assessment, as well as the weakness of their interconnection in the assessment for individual participants across the vertical when performing functions (rendering services, performing works), which negatively affect the achievement of national goals. These problems are often compounded by a formal approach to setting performance criteria, and in some cases by insufficient quality of reporting, on the basis of which management decisions are made. The innovation of the research is the integration of types of efficiency and their parameters at all levels of management consistently from national projects, state (municipal) programs, budgets of all levels and institutions. Based on the analysis of methodological approaches to performance evaluation, the author suggests the use of uniform types of efficiency throughout the hierarchical chain of management in the budgetary sphere: operational, social (public) and managerial. This article may be of interest both for representatives of the scientific community and for practitioners of government bodies, as well as state (municipal) institutions.

Keywords: efficiency, efficiency, state (municipal) programs, institutions, synchronization

JEL-classification: H10, H11, H19

Введение

Приоритетной задачей для достижения финансового суверенитета и обеспечения устойчивого функционирования бюджетного сектора экономики является эффективное управление ограниченными ресурсами. Эволюция подходов к эффективности обусловлена изменениями, происходящими в государственном и муниципальном управлении. Несмотря на акцентирование внимания к этим вопросам в законодательстве и нормативно-методических материалах наблюдается путаница в терминологии, используются многочисленные методики оценки эффективности, которые не всегда отражают реальную ситуацию. Остается также много нерешенных вопросов в теоретических исследованиях к определению данной категории, ее классификации, критериям оценке и алгоритме их расчетов. Позитивными моментами является синхронизация методологических подходов к формированию государственных программ РФ с государственными программами субъектов РФ и муниципальных программ, тенденция к взаимосвязанному рассмотрению эффективности с качеством оказания государственных (муниципальных) услуг.

Актуальность данного исследования обусловлена тем, что остается большое количество нерешенных вопросов, которые требуют их рассмотрения, систематизации проблем и поиске возможных вариантов их решения. Отдельной проблемой сегодня является отсутствие эффективной коммуникации между вовлеченными сторонами в бюджетном секторе экономики, взаимоувязки видов эффективности и параметров ее оценке в единой иерархической цепочке последовательно от эффективности государственного (муниципального) управления до эффективности деятельности учреждений.

Целью настоящей статьи является установление единой системы видов эффективности по всей иерархии бюджетного сектора экономики и модели их оценки. Для ее достижения предусмотрено решение следующих задач:

- систематизация основных подходов к определению эффективности и ее видам;

- выявление основных противоречий и проблем в методологии и практической деятельности институциональных единиц в исследуемой сфере;

- разработка предложений по использованию системы видов эффективности деятельности государственных (муниципальных) учреждений и модели их расчета.

Комплексный подход к категории эффективности направлен на обеспечение взаимосвязи итоговых целевых показателей по вертикали управления последовательно от эффективности использования бюджетных средств, государственных (муниципальных) программ и деятельности учреждений.

На основе общенаучных методов, переосмысления действующего законодательства, нормативно-методических материалов, теоретических публикаций предложена система ключевых видов эффективности всех вовлеченных участников при реализации функций, оказании государственных (муниципальных) услуг и выполнении работ, а также модели их оценки.

Основные подходы к понятию эффективности, ее виды и ключевые проблемы

В условиях глобальных вызовов и беспрецедентных санкций локомотивом для развития экономики России становится повышение финансовой устойчивости институциональных единиц, достигаемое за счет более рационального использования ресурсов. Стержневой задачей для трансформации экономики к современным вызовам становится принятие грамотных управленческих решений, что требует четкого понимания содержания и сущности категории эффективности. Оценка эффективности деятельности коммерческих организаций достаточно глубоко изучена теоретически и отражена в методических материалах при расчете разных видов прибыли как абсолютных величин, в форме качественных параметром широкое распространение имеют показатели рентабельности, а в последнее время все шире стали использовать интегральный критерий в виде экономической добавленной стоимости.

В государственном (муниципальном) управлении в последние десятилетия акцентируется внимание на повышении эффективности бюджетных расходов и государственных (муниципальных) программ, которая с одной стороны, нацелена на решение проблем ограниченности финансовых ресурсов и достижения национальных целей развития, с другой стороны – на снижение бюджетных рисков [9, с. 6]. Вместе с тем в бюджетном секторе экономики отсутствуют единые четко измеримые показатели эффективности, которые, как правило, оцениваются качественными индикаторами и зачастую носят субъективный характер. Проблема заключается и в противоречиях при определении эффективности в действующем законодательстве и нормативно-правовых актах, использовании широкого спектра видов эффективности, недостоверности финансовых отчетов и т.д.

В Бюджетном кодексе РФ [5, ст. 34] акцентировано внимание на использовании бюджетных средств. Тем самым администрирование доходов исключено из содержания принципа эффективности бюджетной системы. Одновременно в последнее время Министерство финансов РФ реализует комплекс мероприятий по совершенствованию работы с дебиторской задолженностью по платежам в бюджеты всех уровней. В соответствии с Общими требованиями для региональных и муниципальных органов власти в регламентах по взысканию дебиторской задолженности рекомендовано устанавливать конкретные перечни мероприятий с точными сроками исполнения и ответственными структурными подразделениями, интеграцией информацией между участниками этого процесса, а также проведения инвентаризации дебиторской задолженности [18].

Кроме того согласно установленному определению эффективность использования бюджетных средств не распространяется на такие этапы бюджетного процесса как рассмотрение и утверждение бюджетов, контроль за их исполнением, осуществление бюджетного учета, внешней проверке, рассмотрение и утверждение бюджетной отчетности. Одновременно к базовым принципам деятельности органов государственного (муниципального) финансового контроля предусмотрен принцип эффективности [23, ст. 4; 24, ст. 4].

Принцип эффективности использования бюджетных средств является интегральным показателем и исходит из его взаимосвязи с экономностью и результативностью. Экономность акцентирована на использовании наименьшего количества бюджетных ресурсов для достижения планируемых результатов и их целевом характере [9, с. 6; 4, с. 3], ограничении темпов роста бюджетных расходов [2, с. 83]. Наиболее распространенное определение результативности - это способность достижения поставленных целей [1, с. 63; 2, с. 84; 4, с. 3]. Такой подход, по мнению отдельных специалистов, соответствует модели «3Es» или технической эффективности (technical efficiency), которая определяется через соотношение стоимости промежуточного результата (общественного блага или услуги) и ресурсов, затраченных на его производство [1, с. 63].

Сложность оценки эффективности в бюджетном секторе экономики состоит кроме того в том, что стоимость государственных (муниципальных) услуг в значительной степени зависит не только от методологических подходов, но и в значительной степени от уровня бюджетной обеспеченности публично-правовых образований.

Отсутствие в действующем законодательстве четкого определения термина эффективности, а в нормативно-правовой базе единого методологического подхода к ее расчету затрудняет проведение оценки эффективности бюджетных средств. Это подтверждает объективную необходимость внесения изменений в Бюджетный кодекс РФ с уточнением содержания понятия эффективности бюджетной системы с дальнейшим его использованием во всех законах и нормативно-правовых документах.

Препятствует оценке эффективности деятельности органов власти в нормативных документах и использование многочисленных видов эффективности: бюджетных расходов [19]; государственных (муниципальных) программ [15; 16]; экономическая, социальная (общественная) и общественно-экономическая [11]; операционная, стратегическая [13] и другие. Однако в законодательстве отсутствует четкое определение данных терминов, что приводит к терминологической путанице и препятствует внедрению в бюджетный процесс действенных механизмов оценки эффективности [1, с. 62; 22, с. 48].

Кроме понятий, используемых в нормативных документах, еще более широкий спектр видов эффективности используется в многочисленных публикациях: аллокационная, производственная, техническая [1, с. 63-64], целевая, ресурсная [6 , с. 13] и т.д.

Из-за многочисленных определений понятия эффективности в бюджетном секторе экономике, различных научных подходов к характеристике их видов возникает правовая неопределенность, создаются основы для возможности использования в практической деятельности разнообразных алгоритмов и методик оценки ее эффективности, которые далеко не всегда отражают реальную ситуацию [6, с. 10; 12, с. 12; 22, с. 48].

Развитие бюджетирования, ориентированного на результат в течение последних лет стало вектором государственного (муниципального) управления и направлено на гармонизацию оценки эффективности программ, посредством создания единой системы показателей исходя из принципов конкретности, точности, измеримости и достоверности, а также обеспечения координации программ на всех уровнях власти [15]. Однако нередко при анализе эффективности государственной (муниципальной) программы оцениваются показатели, запланированные самими исполнителями, что иногда приводит к занижению прогнозных значений индикаторов и завышению сроков реализации контрольных событий [3, с. 497], а высокая оценка степени достижения целевых показателей, не всегда соответствует ожиданиям граждан, общества, государства [12, с. 11]. Поэтому обоснованно все больше специалистов для оценки эффективности предлагают привлекать независимых экспертов и общественности [3, с. 497; 12, с. 11].

Выполнение конкретных мероприятий государственных (муниципальных) программ реализуются преимущественно учреждениями, а эффективность в значительной степени зависит от их увязки с непосредственным инструментом их реализации в виде государственных (муниципальных) заданий, которые определяют способы достижения конкретных результатов и регулируют финансово-хозяйственную деятельность учреждений [8, с. 32]. Это требует обеспечения координации, синхронизации и согласованности взаимодействия между всеми исполнителями государственных (муниципальных) программ. Существенным методологическим шагом является отождествление терминов программных мероприятий с результатами.

Отдельной методологической проблемой является отсутствие зачастую интеграции эффективности использования бюджетных средств с эффективностью деятельности неучастников бюджетного процесса и получателей средств из бюджета, что препятствует внедрению в бюджетный процесс реальных критериев эффективности. Поэтому неотъемлемым инструментом повышения эффективности использования бюджетных средств является актуализация и синхронизация терминов в федеральных законах и нормативно-методических материалах, координация деятельности по всей иерархической цепочке, построение единой целостной системы инструментов управления эффективностью в бюджетном секторе экономики.

Эффективность деятельности государственных (муниципальных) учреждений

Основой эффективности в бюджетном секторе экономики становится оценка степени эффективности деятельности учреждений. Мониторинг ее уровня осуществляется в динамике интегральной системы показателей на основе финансовой, статистической и иной отчетности. Поэтому качество управленческих решений находится в прямой зависимости от ее достоверности и надежности, что требует от всех участников проведения комплексного анализа, контроля и системной актуализации знаний требований законодательства. Вместе с тем в процессе проверки отчетности в ряде случаев наблюдаются отклонения от действующих требований. К системным нарушениям в финансово-бюджетной сфере чаще всего относят:

искажение отчетности в связи с отсутствием первичных документов; отражение в актах работ, которые фактически не выполнены; недостоверное отражение данных об имуществе и о принятых обязательствах и другие [14];

отсутствие действенного мониторинга за показателями их деятельности, использование зачастую «культуры силы», а не «культуры успеха» [7, с. 35];

высокая степень закрытости управления большинства бюджетных учреждений, как от рядовых сотрудников этих учреждений, так и от граждан, которые являются непосредственными потребителями государственных (муниципальных) услуг [25, с. 47] и т. д.

Оценка деятельности государственных и муниципальных учреждений в соответствии с приказом Министерства финансов РФ от 2 ноября 2021 года 171н осуществляется по трем основным направлениям (рис. 1).

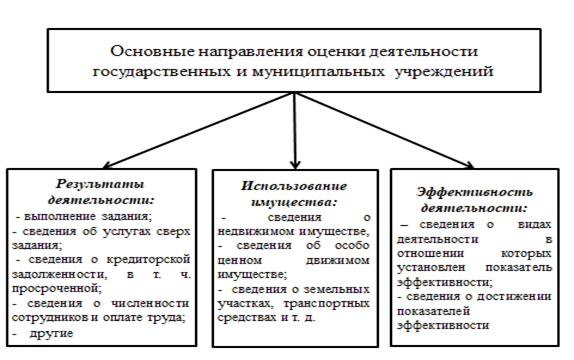

Рис. 1 Основные направления оценки деятельности

государственных и муниципальных учреждений

[Составлено автором на основе [17]]

Таким образом, индикаторы оценки результатов деятельности, а также степени использования имущества для учреждений установлены на федеральном уровне, а критерии оценки эффективности факультативно могут устанавливать органы, осуществляющие функции и полномочия учредителя.

Разграничение результативности и эффективности деятельности учреждений разведены по отдельным секторам, что не в полной мере соответствует установленной сущности термина «эффективность использования бюджетных средств». При этом результативность связывают в отчете преимущественно с объемом оказываемых услуг (выполнением работ) и своевременным исполнением принятых обязательств. Наблюдается стабильная тенденция уточнения и детализации критериев результативности деятельности учреждений. Так, начиная с отчета за 2022 год, в качестве дополнительных критериев о результатах деятельности бюджетных и автономных учреждений расширен перечень информации: включены сведения о динамике и структуре поступлений и выплат бюджетных и автономных учреждений, величине кредиторской задолженности, отложенных обязательствах и другие. Таким образом, ключевыми индикаторами результатов деятельности учреждений признаны затраты и количество оказанных услуг (выполненных работ), что затрудняет определение уровня достижения поставленных целей, рациональность использования ресурсов. Результаты измеряются как стоимостными, так и количественными натуральными параметрами, что является отдельной проблемой, которая усугубляется отсутствием в ряде муниципальных образований обоснованных нормативных затрат стоимости услуг и использование коэффициентов выравнивания без необходимого обоснования [7, с. 35]. Для принятия обоснованных и взвешенных управленческих решений при распределении ресурсов и разработке рекомендаций по повышению результативности деятельности учреждений учредителям актуально комплексное проведение горизонтального, вертикального, сравнительного и факторного анализа с акцентом на выявление влияния структурных сдвигов количества и стоимости государственных (муниципальных) услуг. Кроме того целесообразно в стандартную форму отчета интегрировать параметры, которые ориентированы на выявление неиспользованных возможностей и консолидации усилий на адекватное повышение качества услуг как стратегическое направление обеспечения эффективности бюджетных расходов.

Поскольку в настоящее время в государственных (муниципальных) программах мероприятия отождествлены с результатами, то необходимо включать индикатор значимости результатов деятельности учреждения на достижение показателей программ. Для этого целесообразно использование интегральной средневзвешенной оценки с присвоением каждому параметру деятельности учреждения весового коэффициента его вклада (влияния) на уровень достижения общего показателя программы. В зависимости от целей и конкретных условий учредителем должен присваиваться свой удельный вес, общая сумма которых должна равняться единице.

Самостоятельной проблемой, снижающей общую эффективность бюджетных расходов, является неэффективное использование имущественных комплексов учреждений. Внедрение механизмов оптимального управления имуществом требует создания эффективных каналов коммуникации между учреждениями и учредителями, в процессе которых должны быть решены основные задачи:

- оптимизация структуры имущества и приведение ее в соответствие с видами деятельности;

- совершенствование системы учета имущества для получения своевременной достоверной информации;

- сокращение расходов на содержание имущества;

- снижение финансовых рисков от использования имущества с достижением запланированных объемов поступлений от собственности и от операций с активами;

- обеспечение действенного контроля со стороны учредителя за соблюдением установленных норм и правил.

Эволюция инструментов управления имуществом учреждений направлена:

на включение критериев эффективности использования недвижимого и особо ценного движимого имущества, в отдельный раздел Отчета об оценке их деятельности с отражением фактических расходов на их содержание. Это создало информационную базу для разработки мероприятий по оптимизации их формирования и использования на основе анализа имущественного комплекса;

на установление запрета для федеральных учреждений при расчете субсидий на выполнение государственного задания учитывать расходы на содержание недвижимого и особо ценного движимого имущества, которое не используется при выполнении государственного задания. Такое ограничение целесообразно распространить на региональный и муниципальный уровни;

на закрепление обязанности учредителями принять в казну соответствующего публично-правового образования не используемое учреждением имущество, если на его содержание не выделяются необходимые финансовые ресурсы.

Показатели эффективности деятельности учредители для государственных (муниципальных) учреждений могут, как устанавливать, так и не устанавливать. Это создает неопределенность и приводит к десинхронизации критериев эффективности в бюджетном секторе экономики в единой иерархической цепочке управленческих структур.

Мониторинг нормативно-правовых документов и данных информационной системы www.bus.gov.ru показал, что наиболее распространенными показателями эффективности для федеральных учреждений установлены:

- темпы прироста поступлений средств от приносящей доход деятельности;

- наличие роста средней заработной платы работников учреждения за отчетный период по сравнению с аналогичным отчетным периодом предшествующего года, превышающего уровень инфляции;

- соблюдение сроков и порядка представления бюджетной (бухгалтерской) и статистической отчетности;

- организация и проведение всероссийских и международных научно-практических мероприятий;

- наличие грантов, образовательных и научных проектов, а также основных мероприятий государственных программ, в которых учреждение принимает участие и другие.

Таким образом, эффективность управления государственными (муниципальными) учреждениями направлена, как правило, на стимулирование инноваций в организации их деятельности, соблюдение финансовой дисциплины, улучшение работы с кадрами, расширение перечня и объема платных услуг.

Однако на муниципальном уровне такие показатели практически не утверждены. Таким образом, при всем разнообразии видов эффективности сегодня отсутствует четкая и обоснованная система видов эффективности деятельности государственных (муниципальных) учреждений и методика их оценки. Поскольку бюджетным законодательством России эффективность использования бюджетных средств оценивается результативностью и экономичностью, а в отчете об оценке деятельности учреждений результативность выделена в отдельный раздел, то в эффективности логично рассматривать экономичность, т. е необходимость достижения заданных результатов с использованием наименьшего объема средств.

Для обеспечения гармонизации системы показателей эффективности в бюджетном секторе экономики предлагается при оценке деятельности учреждений использовать операционную, социальную и управленческую эффективность. Использование данной системы видов эффективности государственных (муниципальных) учреждений, направлена на координацию и согласованность действий всех участников и неучастников бюджетного процесса с эффективностью бюджетов публично правовых образований и государственных (муниципальных) программ.

Целесообразность использования операционной эффективности для формирования единой иерархической системы показателей обусловлена следующими факторами:

международный стандарт финансовой отчетности (IAS7) «Отчет о движении денежных средств» распространяется на все виды организаций [10]. В данном отчете сгенерированы денежные потоки учреждений не только от основных видов деятельности учреждений, которые содержатся в федеральных и региональных перечнях государственных и муниципальных услуг, но и дополнительных (платные услуги, доходы от собственности, штрафные санкции и т.п.);

меры операционного уровня для повышения эффективности бюджетных расходов предусмотрены в нормативно-правовых актах [19] и в основных направлениях бюджетной, налоговой и таможенно-тарифной политики в последние годы [13];

акцентирование на нее внимания в теоретических исследованиях [20; 9].

Сложность использования операционной эффективности в практической деятельности обусловлена отсутствием единого определения в нормативно-методических материалах, применением Министерством финансов РФ разнообразных критериев в отдельные периоды для ее оценки, а также синхронизированных инструментов для согласованности конечных результатов и использованных ресурсов [13] .

На основе сравнительной характеристики разнообразных предложенных понятий в научных исследованиях [6; 20] и мониторинга используемых параметров предлагается под операционной эффективностью деятельности учреждений рассматривать комплексную характеристику, которая включает:

экономичность их текущей деятельности, основанную на совершенствовании процессов оказания государственных (муниципальных) услуг (выполнение работ);

неукоснительное соблюдение требований действующего законодательства и управление рисками;

оптимизация используемых ресурсов для достижения запланированных непосредственных результатов.

Поскольку оценка операционной эффективности деятельности учреждений определяется на основе множества критериев, то каждому из них целесообразно присваивать весовой коэффициент в зависимости от важности индикатора для итогового критерия эффективности.

Основными показателями с учетом специфики деятельности учреждений могут стать следующие:

- формирование отчетов на основе цифровых технологий с однократным введением данных в базу. Например, при формировании финансовой (бухгалтерской), статистической и иной отчетности возможно использование единой цифровой платформы с однократным введением сведений;

адекватное сокращение работников и экономия товарно-материальных ценностей в связи с внедрением цифровизации, реализацией мероприятий по энергосбережению и т. д.;

количество и объемы исковых требований (судебных решений, инкассовых поручений и т.д.);

- расширение объема платных услуг и развитие их новых видов;

- использование инновационных инструментов оказания государственных (муниципальных) услуг;

- результаты аудита эффективности и другие.

Таким образом, операционная эффективность становится неотъемлемой частью повышения эффективности бюджетных расходов и поэтому она должна быть синхронизирована со стратегическими целями.

Операционная эффективность является приоритетной, поскольку от нее в существенной степени зависит социальная и управленческая эффективности.

Социальная (общественная) эффективность определяется, как правило, совокупностью качественных показателей, которые отражают воздействие деятельности учреждений на достижение национальных целей, социальные последствия оказания государственных (муниципальных) услуг (выполнение работ) и ориентированы на повышение уровня жизни населения. Совершенствование нормативно-правовых документов по бюджетированию, ориентированному на результат, сфокусировано в современных условиях на необходимости отражения в государственных программах показателей, характеризующих социальные эффекты [15, п. 18].

Оценку социальной эффективности деятельности учреждений трудно измерить на основе стоимостных показателей, поэтому ее возможно определять на основе:

социологических опросов по оценке мнения граждан на соответствие достигнутых результатов использованным финансовым ресурсам;

степени развития частно - государственного (частно-муниципального) партнерства;

уровня использования конкурентных способов оказания социальных государственных (муниципальных) услуг.

Мониторинг данного вида эффективности акцентирован на выявлении наиболее востребованных потребителями государственных (муниципальных) услугах и их качества. Ключевым вопросом является обеспечение взаимосвязи уровня удовлетворенности потребителей с повышением эффективности бюджетных расходов [7, с. 36]. Проблема достижения социальной эффективности получила свое развитие в концепции устойчивого развития [21, с. 2] и сфокусирована на клиентоориентированности, которая предусматривает взаимосвязь деятельности учреждений с повышением уровня жизни населения.

Управленческая эффективность (эффективность управления) представляет собой комплексный результат взаимодействия управляющей и управляемой системы управления, характеризующий влияние уровня управления на динамику показателей деятельности учреждения. Данный вид эффективности ориентирован на оптимизацию внутренних управленческих процессов и создание условий для стимулирования работников по достижению заданных критериев.

Целостная система показателей данного вида эффективности охватывает мониторинг:

- дублирования функций и должностных обязанностей работников в учреждении;

- качество финансового менеджмента;

- использование инструментов риск-ориентированного менеджмента;

- совершенствование кадрового потенциала работников и другие.

Гармонизация операционной, социальной и управленческой эффективности обеспечивает взаимоувязку эффективности деятельности учреждения с мотивацией работников к достижению запланированных индикаторов.

Заключение

Эффективность в бюджетном секторе экономики представляет собой сложную и целостную категорию, которая при всей ее значимости для обеспечения финансового суверенитета не имеет сейчас четкого и единого определения сущности, классификации ее видов, а также отмечаются противоречия в методиках ее оценки. Кроме того установлена возможность непосредственно самими исполнителями утверждать величину критериев, которая не всегда отражает реальную ситуацию. Самостоятельной проблемой является отсутствие единой сквозной иерархической системы оценки эффективности от формирования бюджетов публично-правовых образований, формирования и реализации государственных (муниципальных) программ до деятельности учреждений.

На основе проведенного исследования предложено:

- уточнить статью 34 Бюджетного кодекса РФ путем распространения принципа эффективности на все этапы бюджетного процесса;

- использовать в законодательстве и нормативно-методических материалах всех органов власти единого, четкого определения термина эффективности;

- усилить контроль за достоверностью и надежностью финансовой (бухгалтерской) отчетности, а также более широко использовать при стимулировании работников показатели ее качества;

- рекомендовать учредителям отражать в отчете о результатах деятельности учреждений показатели операционной, социальной и управленческой эффективности;

- разработать методические рекомендации по комплексному проведению горизонтального, вертикального, сравнительного и факторного анализа деятельности государственных (муниципальных) учреждений с активным их использованием в практической деятельности;

- в качестве базовой модели их расчета предлагается использовать интегрированную систему показателей с присвоением каждому параметру весового коэффициента в зависимости от его вклада в достижение итогового критерия эффективности более высокого уровня;

- обеспечивать последовательную взаимосвязь критериев эффективности в бюджетном секторе экономики по вертикали: совокупность показателей эффективности, результативности и использования имущества учреждений должна определять эффективность государственных (муниципальных) программ, которая в свою очередь обусловливать эффективность использования бюджетных средств.

Несмотря на систематическое совершенствование методологических подходов к сущности эффективности и ее оценке целесообразно продолжить работу по формированию четкой и логичной системы для определения реальной ситуации по уровню эффективности во всех взаимосвязанных институциональных единицах в бюджетном секторе экономики.

References:

Rol finansovoy sistemy v obespechenii razvitiya gosudarstva: otechestvennyy i zarubezhnyy opyt [The role of the financial system in ensuring the development of the state: domestic and foreign experience] (2022). (in Russian).

Afanasev R.S., Golovanova N.V. (2016). Ponyatie effektivnosti byudzhetnyh raskhodov: teoriya i zakonodatelstvo [Public expenditure efficiency: theoretical and legislation approach]. The Journal of Finance. (1). 61 – 69. (in Russian).

Bayguzina L. (2022). Nekotorye aspekty otsenki effektivnosti ispolzovaniya gosudarstvennyh byudzhetnyh sredstv [Some aspects of assessing the effectiveness of the use of state budget funds]. Ekonomika i upravlenie: nauchno-prakticheskiy zhurnal. (6). 82-87. (in Russian).

Belanova N.N. (2020). Otsenka effektivnosti gosudarstvennyh programm: klyuchevye indikatory i pokazateli [Government programs efficiency assessment: key indicators and indices]. Journal of Economics, Entrepreneurship and Law. (3). 487 – 503. (in Russian).

Belogortseva Yu.A. (2018). Metodicheskie aspekty otsenki effektivnosti gosudarstvennyh programm [Methodological aspects of evaluating the effectiveness of government programs]. Vestnik Evraziyskoy nauki. (3). 1-10. (in Russian).

Demidova S.E. (2021). Kriterii i parametry otsenki operatsionnoy effektivnosti pri ispolzovanii byudzhetnyh sredstv [The criteria and parameters of evaluating operational efficiency when using budgetary funds]. Vektor nauki TGU: Seriya Ekonomika i upravlenie. (3). 5-15. (in Russian).

Gersonskaya I.V. (2020). Vidy effektivnosti gosudarstvennogo sektora ekonomiki i ikh klassifikatsiya [Types of efficiency of the public sector of the economy and their classification]. Modern economy: problems and solutions. (5). 8-19. (in Russian).

Gotsko T.V, Maslova M. V. (2023). Tendentsii razvitiya byudzhetirovaniya v gosudarstvennom i munitsipalnom upravlenii [Trends in the development of budgeting in state and municipal management]. Vestnik GSGU. (1). 28-38. (in Russian).

Gotsko T.V. (2023). Kachestvo munitsipalnyh uslug – drayver povysheniya effektivnosti byudzhetnyh raskhodov [Quality of municipal services - driver increase the efficiency of budget expenditures]. Upravlenie kachestvom. (1). 31-39. (in Russian).

Mkhitaryan Yu.I. (2019). Povyshenie effektivnosti realizatsii gosudarstvennyh programm Rossiyskoy Federatsii [Increase in efficiency of implementation of state programs of the Russian Federation]. Vek kachestva. (1). 8-18. (in Russian).

Serebryakova T.Yu., Stukalova G.Yu. (2022). Metodika otsenki effektivnosti deyatelnosti byudzhetnogo uchrezhdeniya v kontekste upravlencheskogo analiza [A methodology for assessing the performance of a budgetary institution in the context of managerial analysis]. International accounting. (8). 869-883. (in Russian).

Страница обновлена: 02.05.2025 в 21:27:35