Методология финансового анализа бюджетных учреждений: особенности, алгоритм и инновации

Гоцко Т.В.1

1 Государственный социально-гуманитарный университет, ,

Скачать PDF | Загрузок: 248

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 5 (Май 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=67918263

Аннотация:

Реализация мероприятий государственных (муниципальных) программ преимущественно реализуется бюджетными учреждениями, что требует оценки их вклада в степень достижения установленных целей. Результаты финансового анализа являются также источником объективной и достоверной информации для обоснования объемов субсидий на финансовое обеспечение государственных (муниципальных) заданий и тарифов на платные услуги. Помимо этого он является важнейшим инструментом проведения контрольных мероприятий, а также основой для использования нулевого бюджетирования как одной из современных технологий управления. Поэтому в современных условиях трендом повышения эффективности деятельности бюджетного сектора экономики признано развитие методологических подходов оценки бюджетных услуг и сети учреждений. В данной статье отмечаются специфические особенности проведения финансового анализа деятельности бюджетных учреждений, а на основе критической оценки действующих нормативно-правовых актов, результатов публикаций представителей научного сообщества и накопленного практического опыта предложен алгоритм его проведения. Для каждого этапа сформирован инструментарий его проведения, в том числе с отражением индикаторов, характеризующих финансовую конкурентоспособность бюджетных учреждений, востребованность государственных (муниципальных) услуг, способность своевременного исполнения принятых обязательств и эффективность использования имущественного потенциала.

Данная статья может представлять интерес для специалистов бюджетных учреждений, работников контрольных органов, муниципальных служащих при комплексной оценке эффективности деятельности бюджетных учреждений, внедрении технологии нулевого бюджетирования, а также для представителей экспертного сообщества при формировании или совершенствовании методик финансового анализа.

Ключевые слова: финансовый анализ, бюджетные учреждения, проблемы, алгоритм, методологические подходы

JEL-классификация: H61, H68, H72

Введение

В настоящее время существуют многочисленные публикации о теоретических основах финансового анализа, утверждены разнообразные методики его проведения в коммерческих организациях в зависимости от целей его проведения. В связи с расширением самостоятельности бюджетных учреждений активизировались публикации о подходах к проведению анализа в государственных (муниципальных) учреждениях. В них сфокусировано внимание на анализе динамики и структуры показателей [9, с. 152]; адаптации отчетности и методик анализа учреждений к аналитическим процедурам в коммерческих организациях [18, с. 90-93; 23, с. 165 – 168]; критериях соответствия типам учреждения [21, с. 129] и другие. Вместе с тем, количество существующих методик анализа деятельности учреждений ограничено и они носят дискуссионный характер [1, с. 109; 23 с. 163 и т. д.], а также они сфокусированы преимущественно на рассмотрении деятельности в сферах здравоохранения и образования [6; 9; 19 и другие]. В последнее время акцентировано внимание в нормативных актах на повышении роли анализа как при принятии управленческих решений, так и при проведении контрольных мероприятий [8; 12; 14]. Несмотря на это, методологические аспекты финансового анализа деятельности бюджетных учреждений недостаточно адаптированы к двойственному характеру их функционирования и к специфическим чертам финансовой отчетности, не в полной мере раскрыт алгоритм его проведения. Поэтому сейчас одним из актуальных вопросов является разработка адаптированных методологических подходов к финансовому анализу деятельности бюджетных учреждений на основе публичной отчетности.

Научная новизна исследования состоит в формировании алгоритма финансового анализа деятельности бюджетных учреждений, а также в разработке авторского методологического подхода к его проведению на основе публичной финансовой отчетности с учетом ее специфических особенностей.

Целью настоящей статьи является формирование комплексной модели проведения финансового анализа бюджетных учреждений на основе единых теоретических подходов для коммерческих и некоммерческих организаций, накопленного практического опыта и критической оценки подходов авторов, предложенных в научных публикациях. Особенностью разработанной методики является возможность делать выводы о финансовой конкурентоспособности бюджетных учреждений, востребованности государственных (муниципальных) услуг, способности своевременно исполнять принятые обязательства и степени эффективности использования имущественного потенциала.

Для достижения поставленной цели предусмотрено выполнение следующих задач:

систематизация особенностей публичной финансовой (бухгалтерской) отчетности бюджетных учреждений;

формирование алгоритма проведения финансового анализа;

создание адаптированной системы показателей для оценки результатов деятельности бюджетных учреждений;

формирование авторской методики финансового анализа на основе оценки выполнения плана финансово-хозяйственной деятельности, имущественного потенциала, финансовой устойчивости и финансовых результатов.

Для решения этих задач теоретической основой стали нормативно - правовые акты [12; 16 ], теоретические основы финансового анализа [15, с. 7-40; 17, с. 5-30; 22, с. 9-21] и исследования в сфере финансового анализа в бюджетной сфере [1; 7; 9; 18 ]. В качестве методологического инструментария использованы анализ и синтез, абстрагирование и агрегирование.

Основная часть

Финансовый анализ является многоцелевым инструментом, методы и глубина которого варьируются в зависимости от намеченной цели, глубины исследования, имеющейся информации, программного, технического и кадрового обеспечения [20, с. 7]. Он является информационной базой для ответственного принятия управленческих решений, а его результаты являются базой для планирования, контроля и учета, а также для оценки сети бюджетных учреждений и вклада деятельности учреждений в степень достижения результатов государственных (муниципальных) программ. Одновременно финансовый анализ признан ключевым элементом механизма контрольных мероприятий бюджетных учреждений [2, ст. 267; 12.п.3.2.4; 13, п. 11; 14, п. 5], который позволяет предупреждать нарушения. Он же выступает основой для внедрения и использования нулевого бюджетирования, которое признано Министерством финансов РФ одной из современных технологий [8].

Концептуальные основы проведения финансового анализа являются едиными для коммерческих и некоммерческих организаций [15; 17; 22 и т.д.], вместе с тем в связи со спецификой статуса бюджетных учреждений при формировании методики его проведения должны быть учтены следующие особенности их функционирования и отчетности:

неукоснительное соблюдение действующего правового поля при организации их деятельности и оказании государственных (муниципальных) услуг, а также влияние системы принятых нормативно-правовых документов на выполнение принятых обязательств;

зависимость объемов предоставляемых субсидий от экономической политики органа-учредителя и бюджетной обеспеченности публично-правовых образований;

отсутствие единых методических рекомендаций и соответствующего инструментария для оценки финансового состояния бюджетных учреждений [1, с 109; 9, с. 150];

целесообразность соблюдения рекомендуемых абсолютных и относительных критериев при отнесении бюджетных учреждений к типам государственных (муниципальных) учреждений [16];

формирование бухгалтерской (финансовой) отчетности бюджетных учреждений на основе утвержденных федеральных стандартов бухгалтерского учета для организаций государственного сектора, разработанных с учетом требований международных стандартов финансовой отчетности общественного сектора в разрезе видов финансового обеспечения деятельности [12];

раскрытие данных в бухгалтерской отчетности осуществляется по действующей бюджетной классификации с обеспечением сопоставимости кодов за предыдущие периоды, а также в разрезе отдельных видов деятельности по видам финансового обеспечения [10], что предоставляет аналитикам более обширную информацию при проведении внешнего финансового анализа;

использование терминов «чистый операционный результат» и «операционный результат до налогообложения» вместо прибыли;

возможность оценки востребованности результатов деятельности бюджетных учреждений в зависимости от динамики доходов от предпринимательской и иной приносящей доход деятельности.

Таким образом, организация финансового анализа деятельности бюджетных учреждений требует использования многогранных методов, инструментов и технологий, на основе которых должна быть дана оценки соблюдения действующего законодательства, востребованности оказываемых государственных (муниципальных) услуг, оценке их финансового положения и выявлении резервов по повышению результативности и эффективности использования финансовых ресурсов.

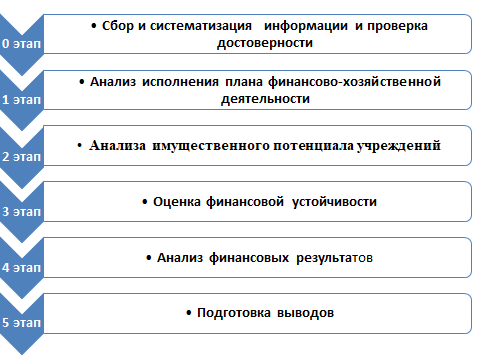

Для оценки финансового состояния государственных (муниципальных) учреждений предлагается алгоритм, сформированный на основе действующих методик коммерческих организаций [20], трансформированной с учетом специфики их деятельности (рис. 1).

Рис 1. Алгоритм выполнения финансового анализа в бюджетных учреждениях

[Составлено автором]

Предварительным (нулевым) этапом становится сбор отчетов, проверка данных с использованием формального, арифметического и логического подходов, а также соответствие оказываемых государственных (муниципальных) услуг полномочиям, установленным действующим законодательством. Поскольку результативность финансового анализа в значительной степени зависит от его информационной базы, то в быстроизменяющихся условиях на этом этапе возрастает значение обеспечения сопоставимости данных и их достоверности. Существенную роль для выполнения этой задачи отводится внутреннему финансовому аудиту, который хотя для бюджетных учреждений не является обязательным инструментом [2, ст. 160.2-1], но его использование будет направлено на обеспечение достоверности данных и более экономное использование ограниченного объема ресурсов.

Первым этапом предлагается провести анализ исполнения плана финансово-хозяйственной деятельности с использованием трендового, вертикального и коэффициентного видов анализа не менее чем за три года. Информационной базой для его проведения является Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (форма 0503737). В итоге должно быть выявлен тренд изменения показателей за анализируемый период, структура источников финансового обеспечения и отклонения от запланированных показателей в целом по доходам и расходам, а также по конкретным аналитическим кодам. Важным направлением должно стать выявление причин возникающих отклонений с использованием приемов факторного анализа финансовых моделей, а также использованию механизма риск-ориентированного бюджетирования. По его результатам делаются выводы о качестве планирования и финансовой дисциплине в учреждениях, возможном векторе развития, эффективности использования ограниченного количества средств и определении резервов, т. е. он должен стать базой для разработки предложений по повышению результатов их деятельности. Ключевым направлением финансового анализа на данном этапе является оценка соответствия критериев результативности и эффективности целям предоставления субсидий из бюджета.

При определении направлений повышения качества деятельности бюджетных учреждений, целесообразно учитывать, что в международной практике привлечение на контрактной основе к оказанию государственных услуг организаций различных форм собственности является набирающим популярность в последнее десятилетие. [5, с. 56]. Однако, к этому вопросы необходимо подходить крайне аккуратно, поскольку приоритетным направлением деятельности бюджетных учреждений должно оставаться оказание государственных (муниципальных) услуг, ради которых они созданы соответствующим уровнем власти.

Вторым этапом предлагается проведение анализа имущественного потенциала учреждений с использованием приемов сравнения, группировки, расчета средних величин и относительных показателей на основе бухгалтерского баланса (форма 0503730) и второго раздела Отчета о результатах деятельности учреждения. Для наглядности и систематизации информации рекомендуется сформировать аналитический баланс, в котором дана характеристика динамики и структуры активов, обязательств и финансовых результатов, для чего необходимо ответить на вопросы в целом и по отдельным видам деятельности:

- изменение валюты баланса;

- соотношение темпов изменения финансовых и нефинансовых активов;

- отсутствие (наличие) резких изменений в отдельных статьях баланса;

- соотношение дебиторской и кредиторской задолженности;

- степень износа основных фондов как отношение остаточной стоимости к их балансовой стоимости.

Совокупность ответов на данные вопросы дает возможность сделать выводы о создании условий для предоставления учреждением качественных государственных (муниципальных) услуг и выполнения государственного (муниципального) задания.

В качестве показателей эффективности его использования могут быть использованы:

показатель фондоотдачи в целом по учреждению и раздельно по источникам финансового обеспечения как отношение количества оказанных услуг (в натуральных показателях из отчета о выполнении государственного (муниципального) задания к соответствующей среднегодовой стоимости основных средств;

коэффициент эффективности управления имущественным потенциалом как отношение расходов на содержание имущества к объему доходов (в целом и по отдельным видам деятельности).

Важнейшим элементом анализа имущественного потенциала бюджетного учреждения должен стать расчет относительной экономии (перерасхода) денежных средств как разницу между расходами на содержание имущества в отчетном году и расходами прошлого года, скорректированные на темпы роста соответствующих доходов. При подготовке выводов необходимо учитывать, что валюта баланса не отражает реальной величины имущества бюджетного учреждения и источников его формирования [3, с. 11], поэтому целесообразно выявить чистое изменение по операциям с финансовыми и нефинансовыми активам, а также обязательствами, которые отражаются в отчете о финансовых результатах (форма 0503721).

Третьим этапом предлагается провести анализ финансовой устойчивости учреждений, на целесообразность оценки которой обращают внимание многие авторы [1; 6; 18; 21], который позволит дать характеристику способности исполнять принятые обязательства в случае сокращения органом-учредителем объема субсидии на государственное (муниципальное) задание, возникновения финансовых рисков.

Поскольку уровень финансовой устойчивости бюджетных учреждений в существенной степени зависит от объемов средств, представляемых органом – учредителем, то на основе практического опыта и авторских методик анализа деятельности бюджетных учреждений предлагается использовать адаптированную систему показателей (табл. 1).

Таблица 1

Показатели финансовой устойчивости бюджетного учреждения

|

Наименование

показателя

|

Алгоритм расчета

|

Характеристика

|

|

Тренд общей суммы доходов бюджетного

учреждения

|

Отношение доходов отчетного периода к

аналогичной величине доходов прошлого периода

|

- Востребованность в бюджетных услугах,

оказываемых учреждением;

- Финансовая конкурентоспособность |

|

Наличие / отсутствие просроченной

дебиторской /кредиторской задолженности

|

Да/нет |

Качество финансовой дисциплины |

|

Коэффициент финансовой независимости

|

Отношение доходов от

предпринимательской и иной приносящей доход деятельности к общей сумме

доходов

|

Характеризует зависимость от

финансовой политики органа-учредителя

|

|

Зависимость учреждения от расчетов с

контрагентами

|

Отношение кредиторской задолженности

(за исключением задолженности по доходам) к валюте баланса

|

Характеризует своевременность расчетов

с контрагентами

|

|

Динамика остатков денежных средств на

конец года на счетах учреждения в органах федерального казначейства

(финансового органа)

|

Отношение остатков денежных средств на

счетах учреждения (за исключением средств во временном распоряжении) на

начало и на конец года

|

Сигнализирует о завышении

потребности при планировании либо их недостаточно эффективном использовании

|

|

Коэффициент

маневренности активов

|

Отношение

материальных запасов к основным средствам по остаточной стоимости основных

фондов

|

Является индикатором обеспеченности бюджетных

услуг ресурсами

|

[ Составлено автором]

В результате анализа финансовой устойчивости бюджетных учреждений уполномоченные органы (должностные лица) могут получить объективную информацию о степени стабильности деятельности бюджетных учреждений, уровне использования финансовых ресурсов, востребованности в государственных (муниципальных) услугах, степень диверсификации их деятельности и относительной независимости от решений органов-учредителей. Трендом рекомендуемой системы показателей является направленность на стимулирование развития предпринимательской и иной приносящей доход деятельности, а также проведение рациональной политики управления кредиторской задолженностью.

В связи с предложением использования системы разнообразных показателей целесообразно применение интегрального показателя, рассчитываемого на основании принципа интегральности [11, п.7].

При формировании аналитического заключения о типе финансовой устойчивости должна соблюдаться логическая последовательность выводов аналитических заключений по оценке имущественного положения организации [20, с. 24 ].

Четвертым этапом является анализ финансовых результатов на основании бухгалтерского баланса (строка 503730), который для бюджетных учреждений носит вспомогательный характер. На данном этапе необходимо рассмотреть динамику чистого операционного результата и операционного результата до налогообложения в целом и в разрезе видов деятельности (деятельность с целевыми средствами, государственным (муниципальным) заданием и приносящая доход деятельность). Особенностью его проведения в бюджетных учреждениях является то, что чистый операционный результат в бухгалтерском балансе является балансирующим показателем и отрицательная величина считается традиционной ситуацией. На основании отчета о финансовых результатах (формы 0503721) с использованием приемов факторного анализа целесообразно оценить вектор влияния основных направлений доходов и расходов на результат.

Поскольку целью создания государственных (муниципальных) учреждений, прежде всего, является оказание государственных (муниципальных) услуг, финансовое обеспечение которых обязан осуществлять орган-учредителем, то проводить оценку риска банкротства нецелесообразно.

В настоящее время широко распространена практика рейтинговой оценки деятельности бюджетных учреждений, для формирования которой целесообразно на основе предложенной методики выявить наиболее эффективное учреждение с дальнейшим ранжированием остальных, подведомственных конкретному органу-учредителю.

Таким образом в финансовом анализе бюджетных учреждений для принятия обоснованных и взвешенных управленческих решений при распределении ресурсов и разработке рекомендаций по повышению результативности деятельности учреждений учредителям актуально комплексное проведение горизонтального, вертикального, сравнительного и факторного анализа с акцентом на выявление влияния структурных сдвигов количества и стоимости государственных (муниципальных) услуг [4, с. 4362].

Предлагаемая методика финансового анализа деятельности бюджетных учреждений основана на бухгалтерской (финансовой) отчетности и должна актуализироваться в связи с изменением нормативно-правового регулирования их финансового обеспечения, правилами представления отчетности и других существенных факторов.

Заключение

Сейчас в управлении бюджетными учреждениями финансовому анализу отводится ключевая роль. В связи с отсутствием единого методологического подхода к его проведению и дискуссионным характером его проведения в настоящей статье систематизированы особенности бухгалтерской (финансовой) отчетности бюджетных учреждений. Это позволило разработать алгоритм его проведения, который включает последовательную оценку имущественного потенциала, финансовой устойчивости и финансовых результатов бюджетного учреждения.

Разработанный методологический подход к финансовом анализу бюджетных учреждений дает возможность получить объективную информацию:

о степени стабильности деятельности бюджетных учреждений;

уровне использования финансовых ресурсов;

востребованности в государственных (муниципальных) услугах;

степень диверсификации их деятельности и относительной независимости от решений органов-учредителей.

Трендом рекомендуемой системы показателей является направленность на стимулирование развития предпринимательской и иной приносящей доход деятельности, проведение рациональной политики управления кредиторской задолженностью, применение инновационных инструментов управления и внедрение системы внутреннего финансового аудита.

Источники:

2. Бюджетный кодекс Российской Федерации от 31 июля 1998 N 145-ФЗ. Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_19702/?ysclid=lpntwm6rxh779917747 (дата обращения: 29.03.2024).

3. Гориславская Н.В., Дербенева Е.Н. Содержание, цель и задачи анализа финансового состояния бюджетных учреждений с учетом особенностей их хозяйственной деятельности // Российский экономический интернет-журнал. – 2019. – № 2. – c. 25.

4. Гоцко Т.В. Эффективность в бюджетном секторе экономики: проблемы и возможные пути решения // Экономика, предпринимательство и право. – 2023. – № 10. – c. 4355-4370. – doi: 10.18334/epp.13.10.119234.

5. Зубарев Д.Н. Конкурентоспособность государственных, муниципальных бюджетных и автономных учреждений: основы формирования институциональной модели оценки // Экономика: вчера, сегодня, завтра. – 2018. – № 1А. – c. 54-67.

6. Кривошеев А.В. Концептуальные положения систематизации информации для анализа финансовой устойчивости вуза // Международный бухгалтерский учет. – 2021. – № 6(480). – c. 711-724. – doi: 10.24891/ia.24.6.711.

7. Курамшина А.В., Никитина Н.Н. Экономический анализ финансово-хозяйственной деятельности государственных органов и учреждений: возможности и нормативно-правовое обеспечение // Инновации и инвестиции. – 2020. – № 9. – c. 183-187.

8. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024 год и плановый период 2025-2026 годов (утв. Минфином РФ). Consultant.ru. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_458280/ (дата обращения: 29.03.2024).

9. Панина И. В., Подболотов Д.Н. Анализ финансовых результатов деятельности бюджетного учреждения здравоохранения // Современная экономика: проблемы и решения. – 2021. – № 9(141). – c. 149-163. – doi: 10.17308/meps.2021.9/2679.

10. Письмо Минфина России и Федерального казначейства от 11 января 2024 года № 02-02-06/950 /07-04 -05/02-253 «О дополнительных критериях по раскрытию информации при составлении и представлении годовой бухгалтерской отчетности за 2023 год». Garant.ru. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/408255265/?ysclid=lucrwlqf8e366933765 (дата обращения: 29.03.2024).

11. Постановление Правительства РФ от 1 марта 2018 года № 392 «Об утверждении правил оценки эффективности, особенностей определения целевого характера использования бюджетных средств, направленных на государственную поддержку инновационной деятельности, а также средств из внебюджетных источников, возврат которых обеспечен государственными гарантиями, и применяемых при проведении такой оценки критериев». Garant.ru. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/71814116/ (дата обращения: 29.03.2024).

12. Постановление Коллегии Счетной палаты РФ от 25 декабря 2017 года СГА 103 «Стандарт внешнего государственного аудита (контроля). Финансовый контроль (аудит)». Bazanpa.ru. [Электронный ресурс]. URL: https://bazanpa.ru/schetnaia-palata-rf-standart-ot25122017-h5048287/3/3.2/3.2.4/ (дата обращения: 28.03.2024).

13. Приказ Министерства финансов РФ от 31 декабря 2016 года № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора». Garant.ru. [Электронный ресурс]. URL: https://base.garant.ru/71586636/ (дата обращения: 30.03.2024).

14. Приказ Министерства финансов РФ от 29 декабря 2017 года № 385 ««Об утверждении Стандарта внутренней организации «Осуществление Федеральным казначейством полномочий по внутреннему государственному финансовому контролю в сфере бюджетных правоотношений». Garant.ru. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/71763094/ (дата обращения: 30.03.2024).

15. Прыкина Л.В. Экономический анализ предприятия. - М.: Издательско-торговая компания «Дашков и К», 2022. – 252 c.

16. Распоряжение Правительства РФ от 7 сентября 2010 года № 1505-р «Об утверждении методических рекомендаций по определению критериев изменения типа государственных учреждений субъектов РФ и муниципальных учреждений с учетом сферы их деятельности…». Garant.ru. [Электронный ресурс]. URL: https://base.garant.ru/199263/?ysclid=luck278rd4408562305 (дата обращения: 29.03.2024).

17. Рубцов И.В. Анализ финансовой отчетности. / Учебное пособие. - М.: ЮНИТИ-ДАНА, 2020. – 127 c.

18. Свиридова Н.В., Акимов А.А., Зайцева Л.С. Проблемы анализа финансовой устойчивости бюджетных и автономных учреждений // Модели, системы, сети в экономике, технике, природе и обществе. – 2017. – № 4(24). – c. 88-98.

19. Сметанко А.В., Геращенко Р.Ф. Государственный контроль и анализ финансовых результатов деятельности бюджетных учреждений здравоохранения // Вектор экономики. – 2020. – № 1(43). – c. 10.

20. Гоцко Т.В. Финансовый анализ и новые бизнес-модели. / Методические указания к выполнению контрольной работы для магистров. - Коломна: ГСГУ, 2023. – 60 c.

21. Фролкин А.В. Понятие финансовой устойчивости в бюджетных и автономных учреждениях // Вестник Российского экономического университета им. Г.В. Плеханова. – 2016. – № 5(89). – c. 127-132.

22. Шеремет А.Д., Козельцева Е.А. Финансовый анализ. / Учебно-методическое пособие. - М.: Экономический факультет МГУ имени М.В. Ломоносова, 2020. – 200 c.

23. Яшина Н.И., Артамонычева Е.В., Яшин К.С. Совершенствование методических аспектов оценки финансового состояния учреждений здравоохранения в целях реализации бюджетной политики, ориентированной на результат // Известия высших учебных заведений. Поволжский регион. Общественные науки. – 2014. – № 3(31). – c. 163-178.

Страница обновлена: 24.07.2026 в 08:50:26

Download PDF | Downloads: 248

Methodology of financial analysis for budgetary institutions: characteristics, algorithm and innovation

Gotsko T.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 5 (May 2024)

Abstract:

The implementation of measures of state and municipal programs is mainly implemented by budgetary institutions, which requires an assessment of their contribution to the degree of achievement of the established goals. The results of the financial analysis are also a source of objective and reliable information to justify the amount of subsidies for financial support of state and municipal tasks and tariffs for paid services. In addition, it is the most important tool for conducting control measures, as well as the basis for using zero budgeting as one of the modern management technology. Therefore, in modern conditions, the development of methodological approaches to evaluating budget services and the network of institutions is recognized as a trend to increase the efficiency of the budget sector of the economy.

This article highlights the specific features of conducting a financial analysis of budgetary institutions.

Based on a critical assessment of existing regulatory legal acts, the results of published scientific researches and accumulated practical experience, an algorithm for conducting the financial analysis is proposed.

For each stage, a toolkit for its implementation has been developed. It includes indicators characterizing the financial competitiveness of budgetary institutions, the demand for state and municipal services, the ability to timely fulfill obligations, and the effectiveness of using property potential.

This article may be of interest to specialists of budgetary institutions, employees of control bodies, and municipal employees in the comprehensive assessment of the effectiveness of budgetary institutions, the introduction of zero budgeting technology, as well as for representatives of the expert community in the formation or improvement of financial analysis techniques.

Keywords: financial analysis, budgetary institution, problem, algorithm, methodological approach

JEL-classification: H61, H68, H72

References:

Bubnovskaya T.V., Gavrish P.T. (2023). Sistema kompleksnoy otsenki finansovo-khozyaystvennoy deyatelnosti organizatsiy byudzhetnoy sfery na osnove godovoy bukhgalterskoy otchetnosti [The system of comprehensive assessment of public sector organizations financial and economic activities based on annual accounting statements]. Bulletin of the Astrakhan State Technical University. Series: economics. (3). 108-118. (in Russian). doi: 10.24143/2073-5537-2023-3-108-118.

Frolkin A.V. (2016). Ponyatie finansovoy ustoychivosti v byudzhetnyh i avtonomnyh uchrezhdeniyakh [The concept of financial stability in budgetary and autonomous institutions]. Bulletin of Plekhanov Russian University of Economics. (5(89)). 127-132. (in Russian).

Gorislavskaya N.V., Derbeneva E.N. (2019). Soderzhanie, tsel i zadachi analiza finansovogo sostoyaniya byudzhetnyh uchrezhdeniy s uchetom osobennostey ikh khozyaystvennoy deyatelnosti [The content, purpose and objectives of the analysis of the financial condition of budgetary institutions, taking into account the peculiarities of their economic activity]. Russian economic online journal. (2). 25. (in Russian).

Gotsko T.V. (2023). Effektivnost v byudzhetnom sektore ekonomiki: problemy i vozmozhnye puti resheniya [Efficiency in the public sector: problems and possible solutions]. Journal of Economics, Entrepreneurship and Law. 13 (10). 4355-4370. (in Russian). doi: 10.18334/epp.13.10.119234.

Gotsko T.V. (2023). Finansovyy analiz i novye biznes-modeli [Financial analysis and new business models] Kolomna: GSGU. (in Russian).

Krivosheev A.V. (2021). Kontseptualnye polozheniya sistematizatsii informatsii dlya analiza finansovoy ustoychivosti vuza [Conceptual provisions of information systematization to analyze the financial sustainability of the university]. International accounting. 24 (6(480)). 711-724. (in Russian). doi: 10.24891/ia.24.6.711.

Kuramshina A.V., Nikitina N.N. (2020). Ekonomicheskiy analiz finansovo-khozyaystvennoy deyatelnosti gosudarstvennyh organov i uchrezhdeniy: vozmozhnosti i normativno-pravovoe obespechenie [Economic analysis of financial and economic activities of state bodies and institutions: opportunities and legal support]. Innovation and Investment. (9). 183-187. (in Russian).

Panina I. V., Podbolotov D.N. (2021). Analiz finansovyh rezultatov deyatelnosti byudzhetnogo uchrezhdeniya zdravookhraneniya [Analysis of the financial results of the activities of a budget healthcare institution]. Modern economy: problems and solutions. (9(141)). 149-163. (in Russian). doi: 10.17308/meps.2021.9/2679.

Prykina L.V. (2022). Ekonomicheskiy analiz predpriyatiya [Economic analysis of the enterprise] M.: Izdatelsko-torgovaya kompaniya «Dashkov i K». (in Russian).

Rubtsov I.V. (2020). Analiz finansovoy otchetnosti [Analysis of financial statements] M.: YuNITI-DANA. (in Russian).

Sheremet A.D., Kozeltseva E.A. (2020). Finansovyy analiz [Financial analysis] M.: Ekonomicheskiy fakultet MGU imeni M.V. Lomonosova. (in Russian).

Smetanko A.V., Geraschenko R.F. (2020). Gosudarstvennyy kontrol i analiz finansovyh rezultatov deyatelnosti byudzhetnyh uchrezhdeniy zdravookhraneniya [State control and analysis of financial results of the activities of the budgetary health institutions]. Vectoreconomy. (1(43)). 10. (in Russian).

Sviridova N.V., Akimov A.A., Zaytseva L.S. (2017). Problemy analiza finansovoy ustoychivosti byudzhetnyh i avtonomnyh uchrezhdeniy [Problems in the analysis of financial stability of the budget and autonomous institutions]. Modeli, sistemy, seti v ekonomike, tekhnike, prirode i obschestve. (4(24)). 88-98. (in Russian).

Yashina N.I., Artamonycheva E.V., Yashin K.S. (2014). Sovershenstvovanie metodicheskikh aspektov otsenki finansovogo sostoyaniya uchrezhdeniy zdravookhraneniya v tselyakh realizatsii byudzhetnoy politiki, orientirovannoy na rezultat [Improvement of methodological aspects of medical institutions’ financial condition estimation for the purpose of implementation of the effect-oriented budget policy]. Izvestiya vysshikh uchebnyh zavedeniy. Povolzhskiy region. Obschestvennye nauki. (3(31)). 163-178. (in Russian).

Zubarev D.N. (2018). Konkurentosposobnost gosudarstvennyh, munitsipalnyh byudzhetnyh i avtonomnyh uchrezhdeniy: osnovy formirovaniya institutsionalnoy modeli otsenki [Competitiveness of state, municipal budgetary and autonomous institutions: basis of formation of institutional model of evaluation]. Economics: Yesterday, Today and Tomorrow. 8 (1A). 54-67. (in Russian).