Цифровая трансформация глобального здравоохранения как драйвер развития мирового рынка лечебно-оздоровительных услуг

Игнатова Т.В.1, Золочевская Е.Ю.1, Подольская Т.В.1

1 Южно-Российский институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, Россия, Ростов-на-Дону

Скачать PDF | Загрузок: 92 | Цитирований: 9

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 3 (Июль-сентябрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49551609

Цитирований: 9

Аннотация:

Рассмотрены основные направления развития мирового рынка Digital Health, проанализированы темпы роста инвестиций в стартапы данных направлений, изучены наиболее успешные примеры инвестирования на отечественном рынке. Проанализированы перспективные сегменты мирового рынка телемедицинских услуг. Также рассмотрены основные барьеры развития Digital Health, а также предложены рекомендации для его дальнейшего совершенствования.

Ключевые слова: цифровая трансформация здравоохранения, digital health, телемедицина, искусственный интеллект, инвестирование, цифровая терапия

JEL-классификация: I11, I15, O31, O33

ВВЕДЕНИЕ

На современном этапе развития системы здравоохранения всех стран мира испытывают на себе колоссальное давление. Несмотря на расширяющийся ассортимент лечебно-оздоровительных услуг и улучшение качества медицинской помощи, стремительно возрастают потребности медицинского характера, связанные с увеличением численности и продолжительности жизни населения, предотвращением распространения опасных заболеваний, а также ростом востребованности персонализированных услуг.

Пандемия COVID-19 на протяжении всего 2020 года имела катализирующее действие на трансформацию механизмов оказания медицинской помощи, что привело к ускоренному внедрению цифровых решений.

Технологическая трансформация здравоохранения является ключевым мировым трендом. Именно цифровые технологии помогают в решении как задач, стоящих перед отдельными странами, так и в реализации национальных стратегических целей общественного здравоохранения, что подтверждает актуальность выбранного исследования.

Так, коллектив авторов во главе с П.С. Пугачевым достаточно успешно описывает основные проблемы пациентов в существующей системе здравоохранения. В рамках проводимого ими исследования описан сценарий действий пациента в различных ситуациях, а также предложены возможные варианты решения существующих проблем в результате реализации различных технологических решений. Исходя из этого предложены наиболее вероятные сценарии развития рынков цифрового здравоохранения в течение ближайших 10 лет [13, с. 5–12] (Pugachev, Gusev, Kobyakova, Kadyrov, Gavrilov, Novitskiy, Vladzimirskiy, 2021, р. 5–12).

Ю.А. Морозова, анализируя проблемы цифровой трансформации системы здравоохранения России, считает, что данный процесс находится под контролем и воспринимается как одна из приоритетных задач, стоящих перед государством. Однако для того, чтобы процесс цифровой трансформации в данной сфере происходил эффективно, необходимо, чтобы принятие тех или иных управленческих решений было предварительно тщательно и комплексно проанализировано [10, с. 36–47] (Morozova, 2020, р. 36–47).

Белолипецкая А.Е., Головина Т.А., Полянин А.В. убеждены в том, что механизмы реализации цифровой трансформации в сфере здравоохранения должны происходить в контексте именно компетентностного подхода, который будет способствовать ускоренной адаптации сложившейся системы взаимоотношений в условиях нового технологического уклада [2, с. 694–700] (Belolipetskaya, Golovina, Polyanin, 2020, р. 694–700).

Иванов В.В. считает вполне очевидным, что в результате реализации инструментов цифровой трансформации глобальной системы здравоохранения станет возможным создание единых цифровых платформ, способных производить обработку большого массива данных, унификация существующей и постоянно изменяющейся медицинской терминологии, а также создание принципиально новых цифровых траекторий развития медицинского персонала, что позволит осуществлять оценку безопасности действий в системах здравоохранения со стороны внутренней и внешней среды [7, с. 100–108] (Ivanov, Sorokina, 2020, р. 100–108).

Также говоря о санаторно-курортной медицине, Оборин М.С. делает вывод, что развитие цифровых технологий в этой сфере напрямую зависит от создания оптимальных условий для построения эффективных бизнес-моделей в условиях цифровой среды и перевода на ее основе деятельности организаций, оказывающих лечебно-оздоровительные услуги, в формат относительно автономного эффективного управления [12, с. 113–120] (Oborin, 2022, р. 113–120).

Цель исследования – на основе анализа ключевых направлений развития мирового рынка Digital Health выделить основные барьеры развития данного направления, а также предложить рекомендации для его дальнейшего совершенствования.

Научная новизна данного исследования заключается в оценке перспективных направлений мирового рынка Digital Health посредством анализа прогнозных значений его стоимостного объема и темпа роста инвестиций в стартапы данной сферы.

В ходе исследования выдвинута следующая гипотеза: внедрение новых современных технологий в системы здравоохранения большинства стран мира - это принципиально новый и действенный механизм, позволяющий решить целый ряд достаточно сложных отраслевых задач, назревших в том числе и в отечественном здравоохранении.

Методология представленного исследования заключается в использовании результатов оценки динамики развития мирового рынка Digital Health для доказательства того, что цифровая трансформация глобального здравоохранения является важной детерминантой трансформации мирового рынка лечебно-оздоровительных услуг.

На современном этапе развития происходит кардинальное изменение понимания сущности традиционной системы здравоохранения, поэтому к основным процессам, предопределяющим процесс цифровой трансформации глобального здравоохранения, можно отнести: придание особой значимости профилактическим мероприятиям и вовлеченность потребителей, являющихся и пациентами, в процесс лечения.

Во-первых, широкое распространение ранней диагностики, а также кардинальное изменение поведения потребителей лечебно-оздоровительных услуг повлияли на то, что в рамках медицинской помощи произошло некоторое смещение фокуса в сторону не лечения, а непосредственной профилактики заболеваний. Здоровье рассматривается не только как физическое благополучие, но и включает в себя психологический, финансовый и духовный аспект. Теперь медицинская помощь может быть вполне оказана за пределами медицинских организаций.

Подобная тенденция позволяет осознанно вовлекать потребителей в реализацию тех или иных медицинских услуг, когда на первое место встает забота о собственном здоровье. Это становится возможным, так как современные потребители могут самостоятельно выполнять некоторые простые медицинские манипуляции и процедуры, которые ранее требовали только участия медицинского персонала.

Так, новые требования, предъявляемые к системам здравоохранения практически всех современных стран мира, неизбежно влекут за собой и изменения в организации предоставления лечебно-оздоровительных и медицинских услуг на различных уровнях, а также применяемых при этом технологиях. Технологические инструменты, адаптированные к целям здоровья потребителей, образу их жизни, помогают им заботиться о себе и своих семьях.

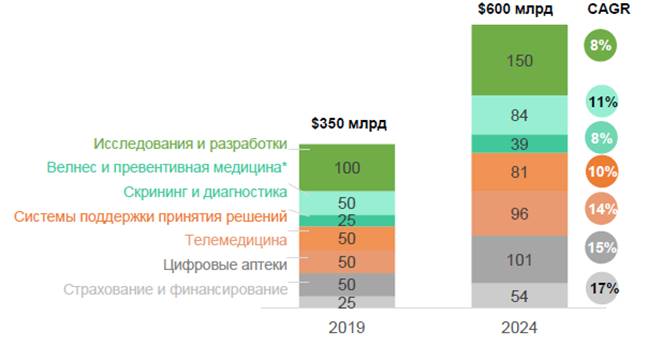

В связи с этим рынок цифровых технологий в сфере здравоохранения (Digital Health), функционирование которого направлено на поддержание и улучшение здоровья, продолжает динамично развиваться. Объем мирового рынка по этому направлению к 2024 году вырастет почти на 70% и составит 600 млрд долларов (рис. 1).

Подобные данные позволяют предположить, что рынок цифровых технологий в сфере здравоохранения становится более зрелым и устойчивым, о чем говорит и увеличение средней стоимости сделок, совершаемых в данном сегменте, и появление принципиально новых компаний-единорогов в этой области. Стоит обратить внимание, что средняя стоимость таких сделок в 2020 году составляла примерно 15 миллионов долларов, также прошло 187 сделок с суммой инвестиций более 100 млн долларов.

Примечание: CAGR (англ. Compound Annual Growth Rate) – совокупный среднегодовой темп роста.

Рисунок 1. Прогноз стоимостного объема основных направлений мирового рынка Digital Health к 2024 году

Источник: [15].

В 2021 году перечень компаний-единорогов дополнили еще 32 новых проекта (прирост на 66%), общая стоимость которых составляла 104 миллиарда долларов. Так, во втором квартале 2021 года в мире насчитывалось порядка 80 компаний-единорогов общей стоимостью 214 миллиардов долларов (табл. 1).

Таблица 1

Оценка наиболее перспективных компаний-единорогов в области здравоохранения, появившихся в 2021 году

|

Компания

|

Сегмент

|

Краткая характеристика реализуемой

технологии

|

Объем привлеченных инвестиций, млн долл.

|

Стоимость компании, млрд долл.

|

|

Caris Life Sciences

(США) |

ОМИКС-технологии

|

Технологии, позволяющие диагностировать

онкологию на ранней стадии и разработать персональный план лечения

|

830

|

7,9

|

|

Benchling (США)

|

Исследование лекарственных препаратов

|

Специализированное программное

обеспечение, позволяющее управлять биотехнологическими исследованиями

|

200

|

4,1

|

|

Noom (США)

|

Превентивная медицина

|

Мобильное приложение, необходимое для

изменения пищевого поведения

|

540

|

3,9

|

|

Kry (Швеция)

|

Телемедицина

|

Телемедицинская платформа, позволяющая

проводить медицинские масштабные консультации

|

312

|

2,3

|

|

Arrail Dentak (Китай)

|

Цифровая терапия

|

Новые технологии в области стоматологии

|

200

|

2,6

|

Учитывая то, что порядка 70% действующих единорогов находятся на поздней стадии внедрения инноваций, ожидается, что данные компании могут быть проданы или же выйдут c предложением публичного размещения акций (IPO), о чем говорит и объем венчурных инвестиций в направление Digital Health в мире (рис. 2).

Более того, со стороны объема инвестиций в направление Digital Health в 2021 году был продемонстрирован стабильный рост, однако количество совершаемых сделок продолжало снижаться (рис. 2).

Рисунок 2. Объем венчурных инвестиций в направление Digital Health в мире

Источник: [16].

Можно предположить, что подобная тенденция связана с изменением темпа инвестиций в области Digital Health. Очевидно, что существенно увеличилось количество сделок поздних стадий внедрения инноваций, однако параллельно выросло и количество сделок, которые были совершены на начальных стадиях (табл. 2).

Таблица 2

Темпы роста инвестиций в стартапы в области Digital Health

|

|

Совокупный среднегодовой темп роста (CAGR) 2016–2020 гг.

|

Прирост

в 2021 по сравнению с 2020 г.

|

|

Объем

инвестиций

|

+25%

|

+90%

|

|

Количество

сделок

|

+9%

|

+19%

|

|

Изменение

объема сделок

|

+15%

|

+60%

|

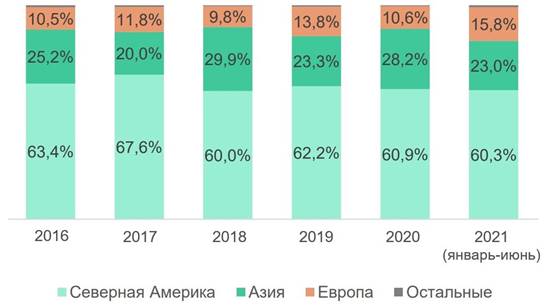

Существенно увеличивается и количество сильных молодых стартапов, при этом около 60% всех инвестиций приходится на компании, располагающиеся на территории США, однако с 2020 года растет инвестиционная активность азиатских компаний, а с 2021 года – европейских (рис. 3).

Примечание: В группу «Остальные» включены Африка, Южная Америка и Австралия.

Рисунок 3. Региональная структура венчурных инвестиций,

% от общего объема

Источник: [14].

Наиболее перспективными и привлекающими основной поток инвестиций направлениями Digital Health являются:

- специализированное медицинское оборудование и устройства. Наибольшей популярностью пользуются хирургические роботы и устройства, предназначенные для мониторинга состояния пациентов, страдающих определенными заболеваниями (например, диабет);

- сервисы, принцип работы которых построен на основе искусственного интеллекта (например, разработка и тестирование лекарственных препаратов с применением искусственного интеллекта);

- геномика и ОМИКС-технологии. Уже сейчас данные технологии активно используются для диагностики и лечения онкологии на молекулярном уровне, редактирования генома (CRISPR) и секвенирования ДНК;

- ментальное здоровье. Работодатели многих крупных компаний и корпораций заинтересованы в наличии корпоративных решений в области ментального здоровья своих сотрудников. Именно поэтому достаточно популярными становятся устройства для мониторинга психологического здоровья и уровня стресса. Цифровые технологии также активно применяются и при лечении психологических расстройств различного рода (нейроинтерфейсы). Использование AR/VR технологий позволяет сократить умственную и эмоциональную нагрузку медицинского персонала, например хирургов. Именно поэтому при использовании данных технологий нет необходимости обрабатывать большие массивы информации самостоятельно (в первую очередь запоминать большие объемы информации, сопоставлять результаты предыдущих медицинских исследований и т.д.). Снижение нагрузки в таком контексте позволяет врачу более эффективно и быстро принимать те или иные решения в процессе хирургических вмешательств, а также сокращать время проведения различных манипуляций [11, с. 35–42] (Nikolaev, Nikolaev, 2020, р. 35–42);

- телемедицина, инструменты которой успешно используются в управлении хроническими заболеваниями, консультациями и коучинге медицинской направленности.

Стоит отметить, что стремительное развитие направлений Digital Health связано с тем, что именно пациент приобретает одну из ключевых ролей в системе оказания медицинских услуг.

Более того, в процессе цифровизации социальной сферы необходимо учитывать уровень цифровой зрелости, а следовательно, и готовности потребителя, нуждающегося в получении инновационной медицинской или лечебно-оздоровительной услуги. Данный показатель является своеобразным индикатором цифровой трансформации системы здравоохранения [9, с. 21–27] (Logacheva, 2020, р. 21–27).

Цифровизация меняет привычные представления людей о механизме предоставления лечебно-оздоровительных услуг, выдвигая на первый план профилактические оказания необходимой медицинской помощи [1, с. 130–137] (Aksenova, Shkrumyak, 2021, р. 130–137).

В связи с этим растет заинтересованность ключевых игроков рынка лечебно-оздоровительных и медицинских услуг в принципиально новых технологических решениях, позволяющих существенно улучшить качество той или иной услуги, а также cделать этот процесс более качественным и быстрым [4, с. 89–95] (Vasyuta, Ushakov, Podolskaya, 2021, р. 89–95). Подтверждением востребованности этих направлений является и то, что в 2021 году они привлекли значительные объемы инвестирования.

Таблица 3

Динамика инвестирования направлений Digital Health

|

Направления

|

Объем инвестиций в 2021 г., млн

долларов

|

Прирост

по сравнению с 2022 г., в %

|

|

Специализированное

медицинское оборудование

|

13071

|

62

|

|

Искусственный

интеллект и машинное обучение

|

5271

|

122

|

|

Геномика

и ОМИКС-технологии

|

4690

|

43

|

|

Ментальное

здоровье

|

2184

|

119

|

|

Телемедицина

|

1277

|

133

|

Анализ представленных данных позволил сделать вывод, что на современном этапе лидирующие позиции занимают ментальное здоровье, искусственный интеллект и телемедицина.

Стоит подчеркнуть, что очень разноплановы интересы инвесторов в отрасли и на отечественном рынке (табл. 4). Наибольший интерес продемонстрирован со стороны компаний, которые специализируются на телемедицине, медицинском страховании и управлении лечебно-оздоровительными и медицинскими организациями.

Таблица 4

Примеры успешного инвестирования в направления

Digital Health на отечественном рынке за 2020–2021 гг.

|

Наименование лечебно-оздоровительной

организации

|

Краткая характеристика

|

Объем инвестирования, млн долларов

|

|

Best Doctor

|

Цифровая платформа, предназначенная для

корпоративного медицинского страхования

|

30,5

|

|

Клиника Фомина

|

Сеть многопрофильных клиник, внедряющая

в свою операционную деятельность технологические решения

|

16,1

|

|

Компания Neiry

|

Специализированная компьютерная система,

способствующая более эффективному лечению неврологических заболеваний

|

7,3

|

Важно подчеркнуть, что одним из катализаторов развития мирового рынка лечебно-оздоровительных услуг является снижение доли острых или инфекционных заболеваний, требующих очного осмотра или дополнительных медицинских исследований. В противовес этому происходит увеличение доли хронических заболеваний, требующих системного и каждодневного мониторинга, например, начиная от длительного лечения онкологических заболеваний до постоянного мониторинга простых хронических заболеваний. Именно поэтому большинство современных провайдеров стремятся системно анализировать и удовлетворять потребности пациентов, страдающих хроническими заболеваниями, акцентируя свое внимание на разработке наиболее востребованных сервисов.

Так, цифровое устройство становится своеобразным партнером и одним из значимых субъектов коммуникации. Более того, значения, предоставляемые тем или иным устройством, могут вызывать у его владельца самый разный спектр эмоций (удовлетворение, гнев, вину и т.д.). Важно обратить внимание, что в данном случае девайс выполняет и некую социальную роль, становясь «цифровым доктором» или «цифровым другом» [3, с. 88–101] (Bogomyagkova, Dupak, 2021, р. 88–101).

Уже сейчас прогнозируется, что мировой рынок телемедицины увеличится до $186,7 млрд к 2027 году, где почти половина данной суммы будет приходиться на американские компании [21]. Причем важно, что телемедицинские системы – это не просто платформа, позволяющая осуществлять коммуникацию между пациентом и врачом или пациентом и пациентом, а площадка, позволяющая общаться пациентам со схожим заболеванием, поддерживая друг друга в режиме реального времени (например, сообщество борющихся с онкологией).

Однако некоторые эксперты относятся к возможностям телемедицины с явным недоверием, считая, что существующие технологические решения в этой области не имеют отношения к достижениям в цифровой медицине [6]. Но несмотря на некоторый скептицизм, структура мирового рынка телемедицины весьма разнообразна и включает в себя следующие направления:

- телемедицинские консультации и телеобучение (платформы, которые обеспечивают получение онлайн-доступа к удаленным консультациям специалистов различного медицинского профиля, а также позволяют получать онлайн-доступ к демонстрации высокотехнологичных процедур (взаимодействие «врач – врач»). Можно также предположить, что полученный опыт в этой области должен привлечь медицинские сообщества по разным профилям оказания медицинской помощи к проблеме становления и развития телемедицины как базового вида медицинских услуг, инструмента непрерывного медицинского образования и механизма обмена опытом по принципу «врач – врач» и «медицинская организация – медицинская организация» [8, с. 21–27] (Lebedev, Shepetovskaya, Reshetnikov, 2021, р. 21–27);

- коучинг, управление хроническими заболеваниями и телемониторинг. Подобные технологии предполагают предоставление комплексных лечебно-оздоровительных услуг с возможностью получения онлайн-рекомендаций от специалистов соответствующего профиля (например, программы, связанные с похудением или постковидной реабилитацией). Также есть возможность удаленно оценить общее состояние пациента и в случае ухудшения его самочувствия оперативно отреагировать на эти изменения;

- телефармацевтика предполагает предоставление удаленных консультаций, связанных с мониторингом и консультированием приема лекарственных препаратов, подготовкой рецептурной документации, наличием лекарственных аналогов и т.д.;

- телемедицинские системы для учреждений (например, специализированное программное обеспечение, необходимое для выстраивания цифрового взаимодействия с пациентами).

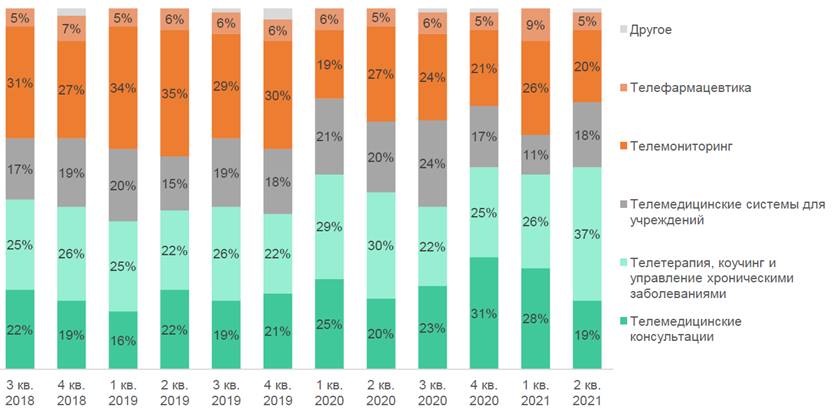

Рисунок 4. Структура инвестиций в наиболее перспективные сегменты рынка телемедицинских услуг

Источник: [20].

Представленные данные (рис. 4) позволяют сделать вывод, что произошло повышение интереса к решениям в области телетерапии. Данная область оказалась особенно применима в психиатрии и диагностике хронических заболеваний (по этим направлениям была совершена половина от общего стоимостного объема всех совершенных сделок).

Так, драйверами роста на мировом рынке телемедицины являются: увеличение доли хронических заболеваний, требующих постоянного мониторинга, и развитие 5G-технологий, которые позволяют осуществлять более быструю передачу больших изображений и высококачественных видеофайлов, а также ускоряют облачные вычисления. Также стремительному развитию этой области способствует и появление инструментов государственного регулирования, связанного в первую очередь с нормативным закреплением понятия «телемедицина» и ее включением в ОМС (рис. 5).

Рисунок 5. Объем мировых венчурных инвестиций в телемедицину

Источник: [20].

Так, объем инвестиций в телемедицину существенно возрос (133% только за I полугодие 2021 года), достигнув уровня более чем в $5 млрд.

Стоит подчеркнуть, что в зависимости от социокультурных особенностей населения, его экономических возможностей, а также от того, насколько активно государство принимает участие в формировании законодательства и инфраструктурных условий для развития телемедицины, зависят и региональные особенности данного рынка (табл. 5).

Таблица 5

Региональная структура мирового рынка телемедицины

|

Структура

в процентном соотношении

|

Регион

|

Потенциал

|

Особенности

|

|

4

|

Африка

и Ближний Восток

|

|

Увеличивается

число людей, страдающих хроническими заболеваниями и живущих изолированно. Низкая

защищенность данных и отсутствие госрегулирования

|

|

9

|

Латинская

Америка

|

|

Сильное

социальное неравенство (телемедицинскими услугами пользуется лишь элита).

Дефицит цифровой инфраструктуры и отсутствие компетенций у медперсонала

|

|

16

|

Азиатско-Тихоокеанский

регион

|

|

Высокая

доля сельского населения приводит к росту рынка. Происходит активная

государственная поддержка рынка

|

|

26

|

Европа

|

|

Неоднородная

цифровая трансформация вследствие различия в уровне развития стран, а также

ввиду различий в особенностях финансирования систем здравоохранения. Завышенные

требования потребителей, связанные с персонализацией услуг

|

|

45

|

Северная Америка

|

|

Активная

государственная поддержка, наличие сильных и конкурентных игроков на рынке,

растущий тренд, связанный с осознанным подходом к здоровью

|

Также стоит отметить, что телемедицинские компании стремятся к расширению своего географического присутствия. Например, английская компания HelthHero приобрела три крупные компании Fernarzt, MyClinic, Qare, что позволило выйти компании на рынки Германии, Ирландии, Франции соответственно. Важно, что в развитии телемедицины заинтересованы и немедицинские компании. Уже сейчас компании Amazon и Walmart начинают масштабировать свои телемедпроекты. Более того, телемедицинские компании стремятся к выстраиванию экосистем за счет стратегических партнерств, слияний и поглощений (табл. 6).

Таблица 6

Направления развития экосистем в телемедицине

|

Медицинское

направление в телемедицине

|

Пример

экосистемы

|

Особенности

|

|

Медицинское

страхование

|

|

Платформа

медицинского страхования заключила соглашение с провайдером Livi,

предоставляющим телемедицинские услуги, что позволяет компенсировать

стоимость проведения консультаций

|

|

Удаленный

мониторинг

|

|

Телемедицинская

платформа сотрудничает со стартапами, которые предоставляют пациентам

соответствующие инструменты, позволяющие провести несложные медицинские

обследования удаленно, но под руководством врача

|

|

Цифровая

аптека + разработка лекарственных препаратов

|

|

Китайские

телемедицинские платформы и японские фармацевтические компании создали

совместную экосистему на основе больших данных по разработке новых

лекарственных препаратов для пациентов, страдающих заболеваниями, связанными

с нарушением метаболического обмена [18]

|

|

|

ЗАКЛЮЧЕНИЕ

Цифровая трансформация глобального здравоохранения, безусловно, является драйвером развития мирового рынка лечебно-оздоровительных услуг, однако на сегодняшний день все же существуют некоторые барьеры, препятствующие развитию направления Digital Health. К основным из них можно отнести:

- сложности с привлечением финансирования. На сегодняшний день основные риски инвестирования в большей степени ложатся на венчурное предпринимательство и инвестиции;

- несовершенство существующего законодательства, а также отсутствие утвержденных стандартов качества предоставления цифровых услуг в области здравоохранения;

- административные барьеры, возникающие в результате взаимодействия с органами власти на различных уровнях вследствие незрелости и консерватизма рынка;

- высокие барьеры входа на рынок, а также сложности, связанные с продвижением соответствующих продуктов и услуг.

Все вышеперечисленные барьеры вызваны тем, что развивающиеся цифровые стартапы слабо взаимодействуют со специализированными медицинскими организациями и конечными потребителями. Более того, достаточно мало уделяется внимания тестированию продуктов, услуг или сервисов в реальных условиях. Именно это приводит к непониманию реальных запросов и потребностей рынка, а также к недостаточной проработанности продукта.

В этой связи необходимо общаться с практикующими врачами и четко формулировать ценностное предложение, донося его до определенной целевой аудитории (врачей, клиник, пациентов), доказывая при этом ценность определенного IT-продукта конкретными измеримыми результатами, протестированными в реальных медицинских условиях. И наконец, важно выстроить дальнейшую стратегию развития Digital Health, ориентируясь на глобальный рынок, но при этом учитывать региональные особенности существующих рынков.

Источники:

2. Белолипецкая А. Е., Головина Т. А., Полянин А. В. Цифровая трансформация сферы здравоохранения: компетентностный подход // Проблемы социальной гигиены, здравоохранения и истории медицины. – 2020. – № 28. – c. 694-700.

3. Богомягкова Е.С., Дупак А.А. Мобильное здравоохранение в действии: практики цифрового селф-трекинга студентов России и Европы // Научный результат. Социология и управление. – 2021. – № 2. – c. 88-101.

4. Васюта Е.А., Ушаков Д.С., Подольская Т.В. Здоровье населения как ключевой фактор экономического прогресса: современные тренды и проблемы // Государственное и муниципальное управление. Ученые записки. – 2021. – № 3. – c. 89-95.

5. Венчурный рынок Москвы. Агентства инноваций города Москвы: Аналитические исследования. [Электронный ресурс]. URL: https://ventureguide.innoagency.ru/ (дата обращения: 2.07.2022).

6. Врачи в чатах, врачи в соцсетях. Можно ли им доверять? ТАСС. [Электронный ресурс]. URL: https://tass.ru/obschestvo/7057389 (дата обращения: 2.07.2022).

7. Иванов В.В., Сорокина А.Е. Трансграничные тренды цифрового развития здравоохранения // Российский внешнеэкономический вестник. – 2020. – № 10. – c. 100-108.

8. Лебедев Г.С., Шепетовская Н.Л., Решетников В.А. Телемедицина и механизмы ее интеграции // Национальное здравоохранение. – 2021. – № 2 (2). – c. 21–27.

9. Логачева Н.М. Цифровая зрелость потребителя услуг социальной сферы // Вестник Челябинского государственного университета. – 2020. – № 10 (444). – c. 21-27.

10. Морозова Ю.А. Цифровая трансформация российского здравоохранения как фактор развития отрасли // Интеллект. Инновации. Инвестиции. – 2020. – № 2. – c. 36-47.

11. Николаев В.А., Николаев А.А. Опыт и перспективы использования технологий виртуальной, дополненной и смешанной реальности в условиях цифровой трансформации системы здравоохранения // Медицинские технологии. Оценка и выбор. – 2020. – № 40(2). – c. 35-42.

12. Оборин М.С. Цифровая трансформация процесса оказания лечебно-оздоровительных услуг // Сервис в России и за рубежом. – 2022. – № 3(100). – c. 113-120.

13. Пугачев П.С., Гусев А.В., Кобякова О.С., Кадыров Ф.Н., Гаврилов Д.В., Новицкий Р.Э., Владзимирский А.В. Мировые тренды цифровой трансформации отрасли здравоохранения // Национальное здравоохранение. – 2021. – № 2. – c. 5–12.

14. Инвестиции в HealthTech: 8 главных результатов 2021 года. QIWI Business: Статья. [Электронный ресурс]. URL: https://incrussia.ru/understand/healthtech-results/ (дата обращения: 2.07.2022).

15. Цифровая медицина находится на пороге «большого скачка» CNews: Обзор ИТ в здравоохранении 2021. [Электронный ресурс]. URL: https://www.cnews.ru/reviews/it_v_zdravoohranenii_2021/articles/tsifrovaya_meditsina_nahoditsya_na_poroge (дата обращения: 2.07.2022).

16. CB Insights, State Of Healthcare Report Q2’21. CBINSIGHTS: Отчет о состоянии здравоохранения за 3 квартал 2021 г. [Электронный ресурс]. URL: https://www.cbinsights.com/research/report/healthcare-trends-q3-2021/ (дата обращения: 2.07.2022).

17. Global Medical Trends Survey 2021. WTW: Отчет оглобальных медицинских трендах 2021. [Электронный ресурс]. URL: https://www.wtwco.com/en-US/Insights/2020/11/2021-global-medical-trends-survey-report (дата обращения: 2.07.2022).

18. Japan drugmaker Shionogi to tie up with Ping An as eyes China expansion Nasdaq. [Электронный ресурс]. URL: https://www.nasdaq.com/articles/japan-drugmaker-shionogi-to-tie-up-with-ping-an-as-eyes-china-expansion-2020-03-30 (дата обращения: 2.07.2022).

19. State Of FinTech Q2’21 Report: Investment & Sector Trends To Watch CBINSIGHTS: Отчет о состоянии сектора финтек за II квартал 2021 года. [Электронный ресурс]. URL: https://www.the-digital-insurer.com/wp-content/uploads/securepdfs/2021/07/1829-%E2%80%93-CB-Insights_Fintech-Report-Q2-2021.pdf (дата обращения: 2.07.2022).

20. State Of Telehealth Q2’21 Report: Investment & Sector Trends to Watch. CBINSIGHTS: Отчет о состоянии телемедицины за II квартал 2021 года. [Электронный ресурс]. URL: https://connectwithcare.org/wp-content/uploads/2021/08/CB-Insights_Telehealth-Report-Q2-2021.pdf (дата обращения: 2.07.2022).

21. Telemedicine Market worth over $186.7bn by 2027 Clobal Market Insights: Прогноз развития рынка телемедицины до 2027 года. [Электронный ресурс]. URL: https://www.gminsights.com/pressrelease/telemedicine-market (дата обращения: 2.07.2022).

22. The State Of Healthcare Report Q2'20 CBINSIGHTS: Отчет о состоянии здоровья сбережения за II квартал 2020 года. [Электронный ресурс]. URL: https://paddahealth.com/wp-content/uploads/2020/09/CB-Insights_Healthcare-Report-Q2-2020.pdf (дата обращения: 2.07.2022).

Страница обновлена: 03.08.2026 в 19:08:40

Download PDF | Downloads: 92 | Citations: 9

Digital transformation of global health as a driver of global health market development

Ignatova T.V., Zolochevskaya E.Y., Podolskaya T.V.Journal paper

Russian Journal of Innovation Economics

Volume 12, Number 3 (July-september 2022)

Abstract:

The main development trends of the global Digital Health market are analyzed. The growth rates of investments in start-ups in these areas are studied. The most successful examples of investing in the domestic market are given. The perspective segments of the world market of telemedicine services are analyzed. The main barriers to the development of the domestic Digital Health market are considered. Recommendations for its further development are given.

Keywords: healthcare digital transformation, digital health, telemedicine, artificial intelligence, investment, digital therapy

JEL-classification: I11, I15, O31, O33

References:

Aksenova E.I., Shkrumyak A.R. (2021). Kadry zdravookhraneniya v usloviyakh vnedreniya tsifrovyh sistem [Healthcare personnel in the context of the introduction of digital systems]. Byulleten Natsionalnogo nauchno-issledovatelskogo instituta obschestvennogo zdorovya imeni N.A. Semashko. (4). 130-137. (in Russian).

Belolipetskaya A. E., Golovina T. A., Polyanin A. V. (2020). Tsifrovaya transformatsiya sfery zdravookhraneniya: kompetentnostnyy podkhod [Digital transformation of healthcare: a competency-based approach]. Problemy sotsialnoy gigieny, zdravookhraneniya i istorii meditsiny. (28). 694-700. (in Russian).

Bogomyagkova E.S., Dupak A.A. (2021). Mobilnoe zdravookhranenie v deystvii: praktiki tsifrovogo self-trekinga studentov Rossii i Evropy [Mobile healthcare in action: digital selftracking practices of students in Russia and Europe]. Nauchnyy rezultat. Sotsiologiya i upravlenie. (2). 88-101. (in Russian).

Ivanov V.V., Sorokina A.E. (2020). Transgranichnye trendy tsifrovogo razvitiya zdravookhraneniya [Cross-border digital healthcare trends]. Russian Foreign Economic Bulletin. (10). 100-108. (in Russian).

Japan drugmaker Shionogi to tie up with Ping An as eyes China expansion Nasdaq. Retrieved July 2, 2022, from https://www.nasdaq.com/articles/japan-drugmaker-shionogi-to-tie-up-with-ping-an-as-eyes-china-expansion-2020-03-30

Lebedev G.S., Shepetovskaya N.L., Reshetnikov V.A. (2021). Telemeditsina i mekhanizmy ee integratsii [Telemedicine and its integration mechanisms]. Natsionalnoe zdravookhranenie. (2 (2)). 21–27. (in Russian).

Logacheva N.M. (2020). Tsifrovaya zrelost potrebitelya uslug sotsialnoy sfery [Digital maturity of social services consumer]. Bulletin of Chelyabinsk State University. (10 (444)). 21-27. (in Russian).

Morozova Yu.A. (2020). Tsifrovaya transformatsiya rossiyskogo zdravookhraneniya kak faktor razvitiya otrasli [Digital transformation of russian health care as a factor in the development of the industry]. Intelligence. Innovation. Investments. (2). 36-47. (in Russian).

Nikolaev V.A., Nikolaev A.A. (2020). Opyt i perspektivy ispolzovaniya tekhnologiy virtualnoy, dopolnennoy i smeshannoy realnosti v usloviyakh tsifrovoy transformatsii sistemy zdravookhraneniya [Virtual, augmented and mixed reality technologies in the context of digitalization of healthcare system]. Meditsinskie tekhnologii. Otsenka i vybor. (40(2)). 35-42. (in Russian).

Oborin M.S. (2022). Tsifrovaya transformatsiya protsessa okazaniya lechebno-ozdorovitelnyh uslug [Digital transformation of the process of providing health and wellness services]. Service in Russia and abroad. (3(100)). 113-120. (in Russian).

Pugachev P.S., Gusev A.V., Kobyakova O.S., Kadyrov F.N., Gavrilov D.V., Novitskiy R.E., Vladzimirskiy A.V. (2021). Mirovye trendy tsifrovoy transformatsii otrasli zdravookhraneniya [Global trends in the digital transformation of the healthcare industry]. Natsionalnoe zdravookhranenie. (2). 5–12. (in Russian).

Vasyuta E.A., Ushakov D.S., Podolskaya T.V. (2021). Zdorove naseleniya kak klyuchevoy faktor ekonomicheskogo progressa: sovremennye trendy i problemy [Public health as a key factor of economic progress: current trends and challenges]. Gosudarstvennoe i munitsipalnoe upravlenie. Uchenye zapiski. (3). 89-95. (in Russian).