Факторный анализ издержкоемкости как одно из направлений экономического анализа на предприятии

Лудушкина Е.Н.1![]() , Климова Е.З.1

, Климова Е.З.1![]() , Павлова И.А.1, Смирнова А.А.1

, Павлова И.А.1, Смирнова А.А.1

1 Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского, Россия, Нижний Новгород

Скачать PDF | Загрузок: 69 | Цитирований: 7

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 4 (Апрель 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48399295

Цитирований: 7

Аннотация:

В данной статье рассмотрены основные аспекты экономического анализа на предприятии. Отдельное внимание уделено методам проведения экономического анализа, в частности инструментарию факторного анализа. В качестве примера приведен подробный факторный анализ издержкоемкости продукции на основе данных предприятия, занимающегося изготовлением цепной продукции. В результате были сформулированы выводы об изменении уровня затрат на 1 руб. производимой продукции за определенный период, установлены наиболее весомые статьи расходов, влияющие на издержкоемкость, выделены самые затратные виды продукции. В заключении представлены основные направления развития предприятия.

Ключевые слова: экономическое состояние, экономический анализ, метод экономического анализа, факторный анализ, издержкоемкость

JEL-классификация: D24, M11, M21

Введение

В условиях непрерывного научно-технического прогресса и постоянно меняющихся факторов внешней среды одной из первостепенных целей любой организации становится своевременное реагирование и адаптация к подобным изменениям. Для того чтобы успешно функционировать на рынке, а также «идти в ногу со временем», организации необходимо обладать устойчивым экономическим положением. Именно поэтому наиболее приоритетным направлением развития предприятия становится анализ экономического состояния и разработка путей его совершенствования.

Экономический анализ деятельности предприятия является одним из наиболее востребованных управленческих инструментов, позволяющих выявлять ключевые тенденции финансового положения. Учитывая возрастающую практическую значимость экономического анализа, необходимо использовать возможности его инструментария, в частности факторный анализ.

Целью исследования является проведение факторного анализа издержкоемкости продукции на основе данных предприятия, занимающегося изготовлением цепной продукции.

Научная новизна проведенного исследования заключается в приращении научного знания в области реализации факторного анализа издержкоемкости выпуска различных видов продукции с целью контроля ресурсов в процессе производства и выявления резервов повышения эффективности производственной деятельности.

Гипотеза исследования заключается в выявлении наиболее весомых статей расходов, влияющих на издержкоемкость производства цепной продукции, выделении самых затратных видов продукции, что позволит осуществить контроль ресурсов в производственном процессе.

Практическая значимость проведенного исследования заключается в применении методических приемов и способов реализации факторного анализа издержкоемкости производства цепной продукции. Представленная в данной статье научно-практическая разработка реализации факторного анализа издержкоемкости производства цепной продукции может быть использована в других сферах деятельности и позволяет повышать ее эффективность.

В работе использованы методы системного анализа, научного обобщения, факторного анализа, метод цепных подстановок.

Оценить экономическое состояние предприятия можно с помощью использования инструментария экономического анализа. Понятие «экономический анализ» имеет множество трактовок. Н.П. Любушин «под экономическим анализом подразумевает систематизированную совокупность методов, способов и приемов, которые применяются с целью формулировки выводов и рекомендаций, имеющих экономическую направленность, в отношении определенного субъекта хозяйствования» [5, с. 89] (Lyubushin, 2017, р. 89).

В работе Л.Е. Красильниковой экономический анализ «определяется как система специальных знаний, которые направлены на оценку и прогнозирование эффективности функционирования предприятия либо на анализ и оценку неких хозяйственных процессов на макроуровне» [4, с. 65] (Krasilnikova et al., 2016, р. 65).

Г.В. Савицкая считает, что «экономический анализ – это научный способ познания сущности экономических явлений и процессов, который предполагает их расчленение на составляющие и исследование во всем разнообразии взаимосвязей» [8, с. 59] (Savitskaya, 2022, р. 59).

В настоящее время основным барьером для проведения качественного экономического анализа на предприятии является отсутствие четкого инструментария его проведения и размытость некоторых основополагающих понятий. При этом экономическое состояние предприятия можно охарактеризовать совокупностью показателей, сформированных в процессе осуществления хозяйственной деятельности в текущих условиях [9, с. 702] (Strelkova, Makusheva, Bordyuk, 2017, р. 702).

Цель проведения экономического анализа на предприятии заключается в оценке информации, которая содержится во внутренней и внешней отчетности организации, сравнение полученных данных в динамике, а также формирование на этой основе новой информации, служащей базой для принятия наиболее эффективных управленческих решений.

Поскольку экономическое состояние предприятия характеризует его функционирование за определенный период, объектом проведения экономического анализа будут являться результаты хозяйственной деятельности, которые предприятие достигло к моменту проведения исследований. Соответственно, причинно-следственные связи, зависимости экономических процессов и явлений формируют предмет экономического анализа [13, c. 135] (Suglobov, Zharylgasova, Karpovich et al., 2019, р. 135).

Экономический анализ – сложный процесс, который требует тщательной подготовки к его реализации. При планировании проведения такого исследования необходимо заранее определить методы, с помощью которых будет оцениваться его экономическое состояние. На данном этапе у многих специалистов возникают трудности: как определить оптимальный набор методов для проведения экономического анализа в условиях его многозадачности.

К сожалению, единой общепринятой классификации методов экономического анализа на сегодняшний день не существует. В основном это можно объяснить многообразием направлений исследований (производство, реализация, затраты, инвестиции, персонал и т.д.), в рамках которых осуществляется экономический анализ, спецификой конкретного предприятия, требующей индивидуального подхода к формированию системы методов экономического анализа, а также разным по степени сложности уровнем поставленной перед аналитиком задачи [10, c. 71] (Frolov, Trofimov, Klimova, 2020, р. 71).

Под методом в экономическом анализе принято понимать диалектический способ познания хозяйственных процессов на стадиях их зарождения, становления и развития. Наличие разноплановой системы показателей, установление причин отклонений данных показателей от установленной нормы, выявление связи между различными факторами, характеризующими деятельность хозяйствующего субъекта, направленность на повышение эффективности функционирования предприятия – все это относится к характерным особенностям метода экономического анализа [12, c. 63] (Sheremet, Khorin, 2019, р. 63).

Методы экономического анализа можно классифицировать по разным признакам: отраслевому (отраслевой, межотраслевой), временному (предварительный, последующий), пространственному (внутрифирменный, межфирменный), по направлению исследования (финансы, инвестиции, затраты, маркетинг и т.д.), по степени охвата изучаемых объектов (комплексный, тематический) и т.д. Наиболее универсальным и общепринятым является разделение методов экономического анализа на количественные и качественные [2, c. 592] (Zakharov, Ludushkina, Kornilova, Kislinskaya, 2021, р. 592). На рисунке 1 приведены основные качественные и количественные методы экономического анализа.

Рисунок 1. Методы экономического анализа

Источник: составлено авторами.

Качественные методы направлены на установление взаимосвязи между отобранными показателями, они основаны на описании причин и условий хозяйственной деятельности на логическом уровне. Количественные методы характеризуют более детальный анализ, в процессе которого происходит обработка, преобразование и систематизация экономической информации, определяется влияние различных факторов на результирующие показатели, выявляются неиспользованные резервы предприятия.

Особое место в данной классификации отведено факторному анализу как одному из основных инструментов анализа экономического состояния. Факторный анализ является разделом многомерного статистического анализа, который включает в себя методы оценки размерности различных наблюдаемых переменных через исследование структуры ковариационных или корреляционных матриц [7, с. 69] (Plaskova, Prodanova, 2021, р. 69).

По своей направленности факторный анализ направлен на решение двух основных задач:

1. Компактное и всестороннее описание предмета исследования.

2. Определение факторов, отвечающих за наличие линейных статистических корреляционных связей между наблюдаемыми переменными.

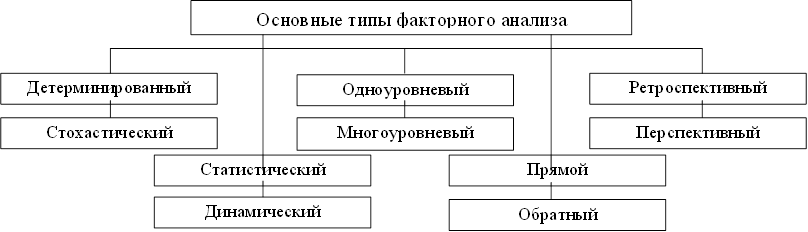

Классификация

типов факторного анализа представлена на рисунке 2.

Классификация

типов факторного анализа представлена на рисунке 2.

Рисунок 2. Типы факторного анализа

Источник: составлено авторами.

Статистический факторный анализ предполагает исследование влияния факторов на результирующий показатель на соответствующую дату. Динамический способ основывется на изучении причинно-следственных связей в динамике.

Одноуровневый факторный анализ применяется при исследовании факторов одного уровня подчинения, не детализируя их на составные части. Обратная ситуация при использовании инструментария многоуровнего анализа, прдполагающего анализ влияния факторов различной степени подчиненности [6, c. 32] (Trofimov, Frolov, Strelkova, 2021, р. 32).

Прямой факторный анализ подразумевает осуществление исследования дедуктивным способом, при котором основной акцент делается на изучении внутренних и внешних факторов влияния. Метод индукции лежит в основе проведения обратного анализа. Его цель заключается в выявлении чувствительности изменения результативного показателя к изменению отдельного фактора.

Ретроспективный анализ направлен на изучение причинно-следтсвенных связей прошлых периодов, в то время как перспективный факторный анализ базируется на исследовании прогнозных изменений.

Особое внимание уделяется разделению факторного анализа на детерминированный и стохастичекий.

Детерминированный факторный анализ представляет собой методику определения влияния факторов, которые функционально связаны с результативным показателем и позволяют представить этот показатель в виде частного, произведения или алгебраической суммы переменных. В рамках данного вида аналиа используются следующие методы: метод цепных подстановок, абсолютных и относительных разниц, интегральный.

Стохастический факторный анализ основывается на изучении факторов, которые имют неполную или вероятностную свзязь с результирующим показателем. При такой зависимости за счет изменения аргумента исходя из сочетания различных влияющих на результирующий показатель переменных определяется ряд значений прироста функции.

Основные методы проведения стохастического факторного анализа: парной корреляции, множественного корреляционного анализа, теории игр, метаматического программирования, матричной модели.

Наиболее простыми в применении и, соотвественно, чаще используемыми на практике являются методы детерминированного факторного анализа, в частности методы цепных подстановок. Для наглядности использования этого метода рассмотрим факторный анализ издержкоемкости как обобщающего показателя себестоимости, анализ которой является неотъемлемой составляющей проведения экономического анализа [11, c. 1451] (Chemodanova, Kosova, Ludushkina, Pavlova, Bodrikova, 2020, р. 1451).

Объектом исследования выступит предприятие Нижегородкой области, изготавливающее цепную продукцию.

Крупные промышленные предприятия для

обеспечения эффективности своей производственной деятельности должны уделять

большое значение контролю за расходом ресурсов в процессе производства [1, c. 153]

(Dubik,

Pavlova, 2020, р. 153). Издержкоемкость ![]() –

это тот показатель, грамотное управление которым может позволить предприятию

снизить себестоимость производимой продукции, увеличить объем выпуска продукции

при сохранении прежнего уровня материальных затрат, повысить

конкурентоспособность предприятия за счет возможности снижения цены на

продукцию и т.д. В целом снижение значения показателя издержкоемкости на

предприятии способствует улучшению его финансового состояния.

–

это тот показатель, грамотное управление которым может позволить предприятию

снизить себестоимость производимой продукции, увеличить объем выпуска продукции

при сохранении прежнего уровня материальных затрат, повысить

конкурентоспособность предприятия за счет возможности снижения цены на

продукцию и т.д. В целом снижение значения показателя издержкоемкости на

предприятии способствует улучшению его финансового состояния.

Издержкоемкость характеризует затраты на 1

рубль произведенной продукции. Общий показатель издержкоемкости по предприятию

находится путем деления всех затрат на изготовление и реализацию продукции ![]() на

стоимость выпущенной продукции (ВП) (1):

на

стоимость выпущенной продукции (ВП) (1):

![]()

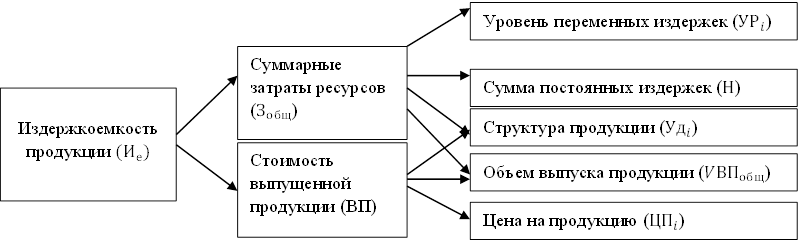

Для более глубокого анализа исследуемого показателя принято определять его чувствительность к изменению ряда факторов. К таким факторам принято относить выпуск продукции, ее структуру, уровень переменных и постоянных затрат, которые, в свою очередь, зависят от расхода ресурсов и цен на них, а также отпускных цен на продукцию (рис. 3).

Рисунок 3. Структурно-логическая схема факторного анализа издержкоемкости

Источник: составлено авторами.

Таким образом, факторная модель анализа издержкоемкости будет выглядеть следующим образом:

![]()

Классической схемой проведения факторного анализа издержкоемкости является:

1. Общий анализ издержкоемкости, подразумевающий определение влияния различных факторов на результирующий показатель в целом.

2. Анализ издержкоемкости по статьям затрат, который проводится с целью более детального разбора причин изменения величины расходов на изготовление продукции.

3. Анализ издержкоемкости отдельных видов продукции, осуществляемый для выявления наиболее затратных направлений производственной деятельности и определения путей рационального использования ресурсов на предприятии.

Далее приведен факторный анализ издержкоемкости изготовления продукции предприятием, занимающимся производством цепей, методом цепных подстановок. С помощью использования данного метода можно определить степень влияния отдельных факторов на величину критериального результирующего показателя. Основная суть данного инструмента анализа – постепенная замена базисной величины каждого фактора на их значения в отчетном периоде с целью определения тех из них, которые в большей степени повлияли на изменение исследуемого показателя [3, c. 32] (Klimova, Pavlova, Dubik, 2021, р. 32).

В таблице 1 представлены данные, по которым далее производится факторный анализ издержкоемкости.

Таблица 1

Данные для анализа издержкоемкости продукции, выпущенной исследуемым производственным участком за период 2019–2020 гг.

|

Показатель

|

Сумма,

тыс руб.

|

|

Затраты

ресурсов на производство цепной продукции

| |

|

1)

Базисный

(плановый) период (2019 г.) +

|

467943,16

|

|

2)

По плану,

пересчитанному на фактический объем выпуска при сохранении структуры +

|

350657,77

|

|

3)

По плановым

переменным и постоянным издержкам +

|

456

701,63

|

|

4)

Фактически

при плановом уровне постоянных затрат +

|

425101,32

|

|

5)

Фактический

период (2020 г.) +

|

395600,59

|

|

Стоимость

выпущенной продукции

| |

|

1)

Плановый

(базисный) период (2019 г.)

|

560

948,53

|

|

2)

По плану,

пересчитанному на фактический объем выпуска при сохранении структуры

|

550

831,65

|

|

3)

Фактически по

плановым ценам

|

540

488,64

|

|

4)

Фактический

период (2020 г.)

|

497

080,86

|

Таблица 2

Факторный анализ издержкоемкости изготовления цепной продукции

|

Затраты

на 1 руб. производимой продукции

|

Факторы

|

Расчет

| ||||

|

Объем выпуска продукции

|

Структура продукции

|

Уровень переменных издержек

|

Сумма постоянных издержек

|

Цена на продукцию

| ||

|

|

2019

|

2019

|

2019

|

2019

|

2019

|

467

943,16 / 560 948,53 = 0,83

|

|

|

2020

|

2019

|

2019

|

2019

|

2019

|

350657,77

/ 550 831,65 = 0,64

|

|

|

2020

|

2020

|

2019

|

2019

|

2019

|

456

701,63 / 540 488,64 = 0,84

|

|

|

2020

|

2020

|

2020

|

2019

|

2019

|

425

101,32 / 540 488,64 = 0,79

|

|

|

2020

|

2020

|

2020

|

2020

|

2019

|

395

600,59 / 540 488,64 = 0,73

|

|

|

2020

|

2020

|

2020

|

2020

|

2020

|

395

600,59 / 497 080,86 = 0,80

|

Основываясь на приведенных расчетах, делается вывод о том, что размер затрат на 1 руб. произведенной исследуемым цехом продукции изменился на 0,03 руб. (3 коп.) за счет следующих факторов:

1) сокращение объема выпуска: 0,64–0,83 = -0,19 руб. (-19 коп.);

2) изменение структуры производства: 0,84–0,64 = 0,20 руб.(+20 коп.);

3) снижение переменных издержек: 0,79–0,84 = -0,05 руб. (-5 коп.);

4) сокращение суммы постоянных затрат: 0,73–0,79 = -0,06 руб. (-6 коп.);

5) уменьшение средней цены на продукцию: 0,8–0,73 = -0,07 руб.(-7 коп.).

Снижение издержкоемкости – хороший сигнал для предприятия. Это говорит о грамотном принятии решений в области производства и реализации продукции. Сокращение выпуска производственным участком привело к уменьшению исследуемого показателя на 19 коп., однако судить об эффективности управления в данном случае нельзя, так как снижение выпуска продукции в большинстве случаев характеризует неблагоприятные тенденции, связанные со снижением финансового положения предприятия, потерей конкурентных позиций, сокращением производительности труда и т.д.

Наиболее значимым с точки зрения оценки качества управленческих решений в области совершенствования производственной и сбытовой системы является сокращение удельных переменных затрат, а также суммы постоянных расходов, благодаря чему показатель издержкоемкости в сумме снизился на 11 коп.

Негативное влияние на изменение показателя затрат на 1 руб. произведенной продукции (+20 коп.) оказало увеличение в общем объеме выпуска цеха доли якорной продукции при сокращении удельного веса продукции для горно-шахтного оборудования, производство которой более рентабельно.

Детализировать полученный вывод можно с помощью проведения дополнительного анализа издержкоемкости в разрезе отдельных элементов затрат (табл. 3) [5, с. 59] (Lyubushin, 2017, р. 59).

Таблица 3

Анализ издержкоемкости продукции по статьям затрат

|

Статья

затрат

|

Сумма,

тыс. руб

|

Затраты

на 1 руб. продукции, коп.

| |||||

|

2019

|

2020

|

+/-

|

2019

|

2020

|

+/-

| ||

|

Зарплата

основных рабочих + отчисления

|

30

960

|

27 975

|

-2

985

|

5,52

|

5,63

|

+0,11

| |

|

Материальные

затраты

|

189

883

|

150

026

|

-39

857

|

33,85

|

30,18

|

-3,67

| |

|

В том числе:

– основной матераил(металл) |

162

092

|

144

395

|

-17

697

|

28,90

|

29,05

|

+0,15

| |

|

- стандартные

покупные изделия и др.

|

28

371

|

7

728

|

+396

|

5,06

|

1,55

|

-3,51

| |

|

Амортизация

|

25

606

|

23

671

|

-1

935

|

4,56

|

4,76

|

+0,20

| |

|

Транспортные

затраты

|

3

662

|

3

057

|

-605

|

0,65

|

0,61

|

-0,04

| |

|

Затраты на

ремонт оборудования

|

20

402

|

20

928

|

+526

|

3,64

|

4,21

|

+0,57

| |

|

Прочие

общепроизводственные расходы

|

63

732

|

56

915

|

-6

817

|

11,36

|

11,45

|

+0,09

| |

|

Общехозяйственные

расходы

|

133

698

|

113

029

|

-20

669

|

23,83

|

22,74

|

-1,09

| |

|

Итого

|

467

943

|

395

601

|

-72

342

|

83,42

|

79,58

|

-3,84

| |

|

Выпуск продукции

в текущих ценах

|

560

949

|

497

081

|

-63

868

|

100,00

|

100,00

|

0,00

| |

Из полученных данных видно, что в большей степени на сокращение издержкоемкости продукции на исследуемом производственном участке повлияло снижение материальных затрат на ее изготовление (-3,67 коп. на 1 руб. выпущенной продукции) за счет уменьшения расходов на стандартные покупные изделия (-3,51 коп.). Это в первую очередь связано с изменением структуры производимой продукции в 2020 г. Снижение в общем выпуске исследуемого производственного подразделения доли продукции для горно-шахтного оборудования, в комплектацию которой и входят покупные изделия (болты, гайки и т.д.), поспособствовало сокращению данной статьи затрат.

Стоит также отметить, что в 2020 г. по сравнению с 2019 г. увеличилась доля затрат на ремонт оборудования (+ 0,57 коп.), что может быть началом неблагоприятной тенденции и сигнализировать о необходимости замены части оборудования, которое в большей степени подвержено поломкам. Возросли и расходы на основной материал (+0,15 коп. по сравнению с 2019 г.). Это обусловлено ростом цен на металл в 2020 г.

На последнем этапе исследования проводится анализ издержкоемкости по отдельным видам продукции (табл. 4).

Таблица 4

Анализ издержкоемкости по видам продукции

|

Вид

продукции

|

Издержкоемкость,

руб

|

Изменение,

руб

| ||||||||

|

Базисный период

(2019 г.)

|

При изменении

объема производства

|

При изменении

переменных затрат

|

При изменении

постоянных затрат

|

Фактический

период (2020 г.)

|

Общее

|

В

том числе за счет:

| ||||

|

Объем продукции

|

Переменных

затрат

|

Постоянных

затрат

|

Отпускных цен

| |||||||

|

Якорная

продукция

|

0,81

|

0,82

|

0,75

|

0,69

|

0,82

|

+0,01

|

+0,01

|

-0,07

|

-0,06

|

+0,13

|

|

Продукция для горно-шахтного оборудования

|

0,79

|

0,80

|

0,73

|

0,69

|

0,70

|

-0,09

|

+0,01

|

-0,07

|

-0,04

|

+0,01

|

|

Проч.

продукция

|

1,09

|

1,10

|

1,15

|

1,07

|

0,86

|

-0,23

|

+0,01

|

+0,05

|

-0,08

|

-0,21

|

По данным таблицы видно, что наиболее издержкоемкой продукцией для цеха является группа прочих изделий, к которым относятся цепи общего назначения и другие виды продукции, удельный вес которой в общем выпуске относительно невелик. Однако видно, что в 2020 г. благодаря повышению отпускной цены на данную продукцию удалось снизить исследуемый показатель на 21 коп.

Затраты на 1 руб. выпущенной продукции для горно-шахтного оборудования сократились на 9 коп. в основном за счет снижения переменных и постоянных затрат. Это говорит о том, что производство данной продукции стало более оптимизированным, ресурсы используются эффективнее.

Издержкоемкость якорной продукции практически не изменилась (+1 коп.). Учитывая, что доля якорных изделий преобладет в общем объеме выпуска исследуемого производственного подразделения предприятия, необходимо уделять особое внимание анализу затрат на ее изготовление. В 2020 г. за счет сокращения переменных и постоянных издержек затраты на 1 руб. выпускаемой якорной продукции снизились суммарно на 11 коп., что может свидетельствовать о налаженности производственного процесса, снижении простоев оборудования, увеличении коэффициента использвания металла на изготовление одного и того же вида продукции и т.д. Однако рост издержкоемкости на 11 коп. за счет изменения средней цены на данную продукцию сигнализирует о необходимости корректировки ценовой политики предприятия.

Факторный анализ издержкоемкости – всего лишь небольшая составляющая экономического анализа. С помощью данного инструментария можно также исследовать себестоимость изготовления продукции, показатели фондоемкости и фондоотдачи, прибыли и рентабельности и т.д.

Заключение

На основе проведенного анализа, предполагающего всестороннюю оценку деятельности предприятия, делаются выводы о его экономическом состоянии и формулируются предложения по дальнейшему развитию исследуемого хозяйствующего субъекта. Обобщенно выделяют следующие основные направления совершенствования функционирования предприятия:

1. Оптимизация структуры выпускаемой продукции, определение наиболее рентабельных производств и ликвидация убыточных.

2. Внесение корректировок в структуру управления предприятия с целью «прозрачности» системы «руководитель – подчиненный» и своевременного выполнения поставленных перед сотрудниками задач.

3. Снижение себестоимости продукции, предполагающее снижение затрат на ее производство и реализацию. Это позволит увеличить доходы предприятия и повысить его конкурентоспособность.

4. Модернизация производства, использование новых технологий в производственном процессе, обновление станков и оборудования для снижения потерь от простоев при ремонте и роста объемов выпуска предприятия.

5. Реструктуризация в области реализации продукции, выбор новых наиболее передовых способов продвижения товара, повышение имиджа предприятия.

6. Совершенствование процедур подобра и найма персонала, организация обучения для новых сотрудников и постоянное повышение квалификации для опытных специалистов, развитие корпоративной культуры предприятия и системы мотивации персонала. Известно, что персонал – движущая сила предприятия, степень удовлетворенности в работе которого влияет на успешность его функционирования.

7. Оздоровление финансового состояния организации путем организации эффективной системы финансового контроля, взыскания просроченных задолженностей и т.д.

Таким образом, анализ экономического состояния является неотъемлемой частью успешного функционирования предприятия, а выводы, которые формируются в процессе его осуществления, обеспечивают дальнейшую жизнедеятельность субъекта хозяйствования.

Источники:

2. Захаров В.Я., Лудушкина Е.Н., Корнилова Е.В., Кислинская М.В. Безопасность сложных экономических систем: управление рисками их цифровой трансформации // Экономический анализ: теория и практика. – 2021. – № 4(511). – c. 592-623. – doi: 10.24891/ea.20.4.592 .

3. Климова Е.З., Павлова И.А., Дубик Е.А. Оценка финансовой безопасности предприятия как ключевого элемента системы экономической безопасности // Финансовый бизнес. – 2021. – № 10(220). – c. 32-34.

4. Красильникова Л.Е. и др. Экономический анализ. / Учебное пособие. - Пермь: Прокростъ, 2016. – 289 c.

5. Любушин Н.П. Экономический анализ. / учебник для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит» – 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2017. – 575 c.

6. Трофимов О.В., Фролов В.Г., Стрелкова Л.В. Механизмы развития приоритетных отраслей промышленности региона. / Монография. - М.: Общество с ограниченной ответственностью «Первое экономическое издательство», 2021. – 188 c.

7. Пласкова Н.С., Проданова Н.А, Экономический анализ. / Учебник. - М.: ИНФРА-М, 2021. – 324 c.

8. Савицкая Г.В. Экономический анализ. / Учебник — 15-е изд., испр. и доп. - М.: ИНФРА-М, 2022. – 587 c.

9. Стрелкова Л.В., Макушева Ю.А., Бордюк В.О. Инновационная активность предприятия: оценка, резервы роста // Экономика и предпринимательство. – 2017. – № 10-2(87). – c. 702-705.

10. Фролов В.Г., Трофимов О.В., Климова Е.З. Разработка системной модели организационно-экономического механизма развития приоритетных высокотехнологичных отраслей промышленного производства в соответствии с концепцией Индустрия 4.0 // Вопросы инновационной экономики. – 2020. – № 1. – c. 71-84. – doi: 10.18334/vinec.10.1.100682 .

11. Чемоданова Ю.В., Косова А.А., Лудушкина Е.Н., Павлова И.А., Бодрикова О.А. Угрозы и риски интернет торговли // Экономика и предпринимательство. – 2020. – № 10(123). – c. 1451-1454. – doi: 10.34925/EIP.2020.123.10.291 .

12. Шеремет А.Д., Хорин А.Н. Теория экономического анализа. / учебник - 4-е изд., доп. - М.: ИНФРА-М, 2019. – 389 c.

13. Суглобов А.Е., Жарылгасова Б.Т., Карпович О.Г. и др. Экономический анализ. / Учебник. - Москва: РИОР: ИНФРА-М, 2019. – 439 c.

Страница обновлена: 22.07.2026 в 09:35:38

Download PDF | Downloads: 69 | Citations: 7

Factor analysis of cost intensity as a method of economic analysis at the enterprise

Ludushkina E.N., Klimova E.Z., Pavlova I.A., Smirnova A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 4 (April 2022)

Abstract:

The main aspects of economic analysis at the enterprise are considered. Special attention is paid to the methods of economic analysis, in particular, the tools of factor analysis. As an example, a detailed factor analysis of the products' cost intensity based on data from an enterprise engaged in the manufacture of chain products is given. As a result, conclusions about the change in the level of costs per one ruble of manufactured products for a certain period were formulated. The most significant expenditure items affecting the cost intensity were identified. The most expensive types of products were particularized. In conclusion, the main directions of the company's development are presented.

Keywords: economic status, economic analysis, economic analysis method, factor analysis, cost intensity

JEL-classification: D24, M11, M21

References:

Chemodanova Yu.V., Kosova A.A., Ludushkina E.N., Pavlova I.A., Bodrikova O.A. (2020). Ugrozy i riski internet torgovli [Threats and risks of online trading]. Journal of Economy and Entrepreneurship. (10(123)). 1451-1454. (in Russian). doi: 10.34925/EIP.2020.123.10.291 .

Dubik E.A., Pavlova I.A. (2020). Razvitie Nizhegorodskoy oblasti cherez prizmu s granyami investitsii, promyshlennost i obrazovanie [Development of the nizhny novgorod region through a prism with the boundaries of investment, industry and education]. Financial economics. (6). 153-156. (in Russian).

Frolov V.G., Trofimov O.V., Klimova E.Z. (2020). Razrabotka sistemnoy modeli organizatsionno-ekonomicheskogo mekhanizma razvitiya prioritetnyh vysokotekhnologichnyh otrasley promyshlennogo proizvodstva v sootvetstvii s kontseptsiey Industriya 4.0 [Drawing up of a system model of the organizational and economic mechanism for the development of priority high-tech industrial production sectors in accordance with the concept of Industry 4.0]. Russian Journal of Innovation Economics. 10 (1). 71-84. (in Russian). doi: 10.18334/vinec.10.1.100682 .

Klimova E.Z., Pavlova I.A., Dubik E.A. (2021). Otsenka finansovoy bezopasnosti predpriyatiya kak klyuchevogo elementa sistemy ekonomicheskoy bezopasnosti [Assessment of the financial security of the enterprise as a key element of the economic security system]. Financial business. (10(220)). 32-34. (in Russian).

Krasilnikova L.E. i dr. (2016). Ekonomicheskiy analiz [Economic analysis] Perm: Prokrost. (in Russian).

Lyubushin N.P. (2017). Ekonomicheskiy analiz [Economic analysis] M.: YuNITI-DANA. (in Russian).

Plaskova N.S., Prodanova N.A, (2021). Ekonomicheskiy analiz [Economic analysis] M.: INFRA-M. (in Russian).

Savitskaya G.V. (2022). Ekonomicheskiy analiz [Economic analysis] M.: INFRA-M. (in Russian).

Sheremet A.D., Khorin A.N. (2019). Teoriya ekonomicheskogo analiza [Economic analysis theory] M.: INFRA-M. (in Russian).

Strelkova L.V., Makusheva Yu.A., Bordyuk V.O. (2017). Innovatsionnaya aktivnost predpriyatiya: otsenka, rezervy rosta [Innovative activity of the enterprise: assessment, growth reserves]. Journal of Economy and Entrepreneurship. (10-2(87)). 702-705. (in Russian).

Suglobov A.E., Zharylgasova B.T., Karpovich O.G. i dr. (2019). Ekonomicheskiy analiz [Economic analysis] Moscow: RIOR: INFRA-M. (in Russian).

Trofimov O.V., Frolov V.G., Strelkova L.V. (2021). Mekhanizmy razvitiya prioritetnyh otrasley promyshlennosti regiona [Mechanisms for the development of priority industries in the region] M.: Obshchestvo s ogranichennoy otvetstvennostyu «Pervoe ekonomicheskoe izdatelstvo». (in Russian).

Zakharov V.Ya., Ludushkina E.N., Kornilova E.V., Kislinskaya M.V. (2021). Bezopasnost slozhnyh ekonomicheskikh sistem: upravlenie riskami ikh tsifrovoy transformatsii [Security of complex economic systems: risk management of their digital transformation]. Economic analysis: theory and practice. (4(511)). 592-623. (in Russian). doi: 10.24891/ea.20.4.592 .