Экономический анализ эффективности импортных операций

Мозжерина Т.Г.1, Гончарова А.Д.1, Яковлев А.Д.1

1 Омский государственный аграрный университет им. П.А.Столыпина, ,

Скачать PDF | Загрузок: 147 | Цитирований: 3

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 1 (Январь-март 2016)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=26196124

Цитирований: 3

Аннотация:

Расширение границы внешнеэкономической деятельности становится для многих современных предприятий одной из важнейших целей, так как получать доходность без роста организациям становится сложно. В статье показано, что эффективность операций по импортному контракту проводится при обнаружении значимости влияния различных факторов (как внутренних, так и внешних) на показатели рентабельности. Эффективность проведения импортных операций можно провести, используя метод факторного анализа. За предмет анализа берутся рентабельность продаж и рентабельности активов. Так как относительные коэффициенты не зависят от количественных факторов, то расчет показателей рентабельности необходимо произвести для партии импортных товаров.

Ключевые слова: рентабельность, эффективность сделки, внешнеторговые операции, валовой доход, импортный контракт, цена покупки

JEL-классификация: F13, D23, D24, F10

Введение

Актуальность темы определена развитием внешнеэкономических отношений коммерческих организаций. Эффективность деятельности предприятий можно выразить в высокой степени использования активов, в удовлетворении требований клиентов к вырабатыванию для него ценности, связанной с потребительной стоимостью. Каждый бизнес-процесс, применяемый в организации, необходимо контролировать на результативность и эффективность. Оценивая эффективность проведения импортной сделки или операции, предприятие может принять финансово верное решение, которое в будущем положительно повлияет на развитие бизнеса.

Цель проведенного и представленного в статье исследования заключается в обосновании применения коэффициентов рентабельности для определения эффективности импортных операций.

В данной статье представлен анализ таких индикаторов функционирования организации, как выручка от реализации товара, доход от продажи.

Для расчета оценки эффективности реализации импортных товаров применяется факторный анализ коэффициентов рентабельности продаж и рентабельности активов предприятия.

Для импорта характерно пересечение границы другого государства. С позиции бухгалтерского учета, импортные операции трактуются по-разному. В некоторых трудах понятие «стоимость импортного товара» заменяется понятием «полная стоимость импорта». Данный показатель соответствует сумме накладных расходов, которые оплачиваются в иностранной и национальной валютах и оговариваются в контракте. Экономистом М.В. Мельником отмечается, что импорт товаров и услуг представляет собой составную часть внешнеэкономической деятельности организаций [4]. Под импортной операцией понимается коммерческая деятельность, связанная с покупкой и ввозом иностранного товара (сырье или готовая продукция) для будущей реализации внутри страны. Закон Республики Казахстан «Об экспортном контроле» импорт определяет как ввоз товара, работ, услуг и итогов интеллектуальной деятельности.

Таким образом, на современном этапе импортные операции достаточно разнообразны, в связи с этим невозможно представить какой-то один общий признак, по которому можно идентифицировать импортную операцию.

Оценка эффективности торговой сделки при покупке и продаже импортного товара представляется значимым процессом, так как расчетные данные могут помочь минимизировать расходы предприятия.

Цель организации, занимающейся внешнеэкономической деятельностью, как коммерческого субъекта бизнеса заключается в росте благосостояния его собственников.

Рассматриваемую цель можно детализировать, учитывая состояние внешних и внутренних экономических факторов, на следующие локальные цели:

- рост выручки от продажи импортных товаров;

- уменьшение затрат на доставку и реализацию импортных товаров;

- увеличение темпов роста дохода от внешнеэкономической деятельности;

- уменьшение риска банкротства предприятия;

- увеличение стоимости предприятия.

Обычно руководители предприятий оперативной целью выставляют заявку роста доходности операционной деятельности организации. Данное требование влечет за собой соблюдение обусловленных пропорций экономического роста (так, изменение операционной прибыли PОП должно быть выше, чем изменение валовой прибыли PВП, которая должна быть выше увеличения продаж PПР и активов PА).

POП ≥ PBП ≥ PПP ≥ PA (1)

Данные соотношения могут быть выполнены при диагностике коммерческой деятельности торговой организации, в том числе при проведении оценки эффективности при продаже и покупке импорта. Помогает увеличить доход по причине увеличения конкурентоспособности предприятия.

Оценивая эффективность и учитывая сопоставление цен покупки и продажи импортного товара в рамках контракта, с помощью вычисления показателя валового дохода, необходимо отметить ряд проблем.

1) нет базовой основы при сравнении, кроме объема валового дохода при продаже различных товарных групп. Такие товары обладают разными контрактными ценами и количеством, и просто сопоставлять валовый доход не логично, так как это не покажет объем оборотного капитала;

2) ошибочность результатов анализа эффективности импортного закупа при сравнении индикатора валового дохода от продажи различных наименований товара повышается по причине сильного влияния фактора инфляции и ослабления тенге [7, с. 107].

В методике экономического анализа, представленной Мартьяновой О.В., выделено два подхода при анализе результативности импортных операций [5].

Первый подход называется затратным, предполагающий оценку результативности изучаемых операций на предприятии через анализ окупаемости затрат, которые отнесены на импортный товар. Второй подход называется ресурсным, он оценивает эффективность внешнеэкономической деятельности при учете ресурсов (активов), хозяйствующего субъекта и капитал, привлекаемый собственниками для формирования этих ресурсов [5, c. 258].

На практике реализовать задачи по увеличению эффективности проводимых предприятием операций нельзя без грамотной системы показателей, которая применяется для планирования и контроля деятельности предприятия.

Главными источниками информации для проведения анализа являются данные бухгалтерского баланса, отчета о прибылях и убытках, налоговая отчетность и маркетинговая информация.

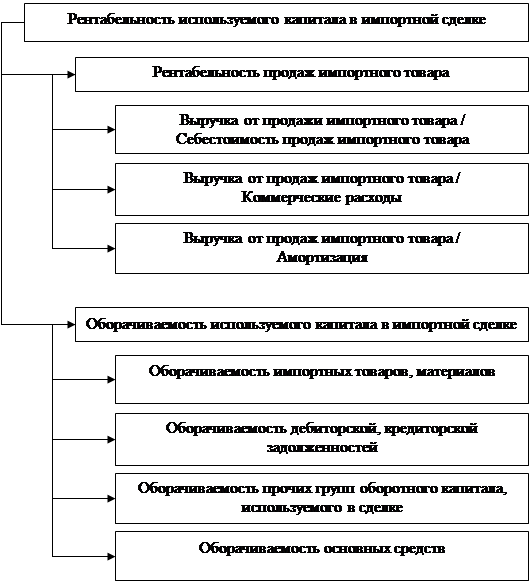

Для проведения контроля и анализа динамики внешних операций предприятию в качестве инструментария предлагается применять следующие показатели эффективности: динамика экономического роста, прибыль на применяемый капитал, рентабельность собственного капитала. К примеру, используя факторную связь прибыли и используемого капитала можно обозначить систему показателей для расчета эффективности применения импортных операций по различным периодам, что представлено на рисунке 1.

Рентабельность – показатель, представляющий эффективность деятельности предприятия. Рентабельность характеризует отношение прибыли к заемному капиталу, источнику средств или их элементам, к общей сумме текущих расходов [5, с. 317].

Рисунок 1. Факторный анализ показателей

Источник: составлено авторами

Даже если организация получает прибыль, это не говорит о том, что предприятие работает эффективно. Для признания эффективности надо, чтобы деятельность предприятия приносила доход, покрывающий расходы на инвестированный в него капитал. Для расчета данной величины применяется рентабельность привлеченного капитала вместе со средневзвешенной стоимостью авансированных средств, поскольку превышение рентабельности авансированных средств над средневзвешенной стоимостью заемного капитала указывает на то, что деятельность выгодна для организации.

Современными экономистами представлено несколько показателей рентабельности, которые рассчитываются по данным бухгалтерской отчетности, что представлено в таблице 1.

Таблица 1

Расчетные показатели рентабельности

|

Экономическая рентабельность

|

Финансовая

рентабельность

|

Рентабельность

реализации товара

|

|

Соотношение

прибыли и среднегодового показателя активов

|

Соотношение

прибыли и среднегодового показателя пассивов

|

Соотношение

прибыли и показателей доходов или расходов

|

Используя систему показателей рентабельности, можно представить общую оценку эффективности деятельности предприятия. При анализе доходности внешнеторговых операций, в том числе доходности импортных контрактов, необходимо рассчитать коэффициенты доходности и рентабельности реализации импортных товаров. В числителе коэффициента доходности будет расположен индикатор выручки от продаж.

При проведении анализа эффективности внешнеторгового контракта показатель выручки можно заменить на валовый доход ВД от продажи импортного товара. В знаменатель включена себестоимость товаров, работ и услуг. Рассчитывая коэффициент доходности импортной сделки, можно заменить данный коэффициент на сумму оборотного капитала ОК. Чаще всего при внешнеторговых сделках он совпадает с себестоимостью импортного товара ВС.

Формула расчета коэффициента доходности выглядит следующим образом:

КД = (N – OK) / OK = BD / OK, (2)

где Kд – коэффициент доходности;

BD – валовой доход;

N – выручка от продажи товара по импортному контракту (в тенге, без налога на добавленную стоимость)

OK – оборотный капитал, взятый в аванс для исполнения сделки.

Показатели рентабельности дают общую оценку эффективности функционирования фирмы. При расчете доходности проведения импортных операций (по импортному контракту) проводится анализ показателей прибыльности и рентабельности продажи импорта. При расчете коэффициента доходности в числитель закладывается выручка от продаж.

Чтобы оценить эффективность краткосрочных проектов, в частности импортных контрактов, кроме коэффициента доходности целесообразно рассчитать коэффициенты рентабельности продаж и оборачиваемости активов.

Коэффициент рентабельности продаж рассчитывается как дробь, в числителе которой прибыль от продаж , а в знаменателе – показатели выручки от продаж [9, с. 321]. С целью анализа эффективности контракта по импорту формула будет иметь следующий вид:

КROS = (N – ОК) / N = ВД : N, (3)

где КROS – коэффициент рентабельности от реализации;

N – выручка от продаж импортного товара по контракту (в тенге, без НДС);

ВД – валовой доход;

ОК – оборотный капитал.

Экономическое содержание представленных коэффициентов состоит в процентном отношении маржинальной прибыли от выполнения проекта и оборотного капитала.

Итак, коэффициент рентабельности показывает объем валового дохода от реализации импортного товара, который получен предприятием на каждый тенге оборотного капитала. При анализе эффективности внешнеторговых операций необходимо отметить, что коэффициент рентабельности воспроизводит объем прибыли, которая приходится на единицу взятого в аванс для исполнения контракта капитала, а коэффициент прибыльности – объем маржинальной прибыли, которая приходится на единицу выручки от продажи импорта [4, с. 112].

Коэффициенты доходности и рентабельности продаж находятся во взаимосвязи, которая представлена как (4):

Kд = КROS * Ка, (4)

где Kа – оборачиваемость активов.

Оборачиваемость активов – это отношение выручки от продажи импортного к заемному (аванс) оборотному капиталу.

Коэффициент оборачиваемости активов можно рассчитать как (5):

Kа = N / OK. (5)

Оборачиваемость активов – это показатель оборачиваемости всех оборачиваемых средств, авансированных для исполнения контракта. Экономическое значение этого коэффициента в том, что он показывает на количество оборотов авансированного в исполнение контракта при покупке импортного товара оборотного капитала за коммерческий цикл контракта.

Анализ эффективности подразумевает расчет влияния различных условий и факторов, как внешних, так и внутренних, на изменение показателей рентабельности.

Обзор теоретических аспектов проведения экономического анализа предопределил методические подходы, которые эффективны для их применения на предприятии при проведении импортных сделок.

В рамках данной статьи представляет интерес провести экономический анализ эффективности импортных операций на примере ТОО «Группа компаний «We Agro Group» г. Петропавловска, Республики Казахстан.

ТОО «Группа компаний «We Agro Group» – дилер популярных производителей специальной техники для сельского хозяйства, произведенной в России, Польше, Белоруссии.

Анализ результатов исполнения импортных договоров на ТОО «Группа компаний «We Agro Group» будет проведен при использовании метода факторного анализа коэффициентов рентабельности продажи импортных товаров и рентабельности активов организации. Так как значение относительных коэффициентов не находится в зависимости от количественных факторов, то расчет коэффициентов рентабельности производится для партии товара и по договору.

Результат расчетов финансовых коэффициентов по партиям товара, который поступил по импортному договору, позволит сделать выводы относительно эффективности продаж отдельных наименований товара. Курс на дату поступления ТМЗ – 3,18, транспортные расходы уже включены в стоимость товара российским поставщиком, отдельно понесены расходы по выгрузке и погрузке. Расчет оценки по импортному контракту ТОО «Группа компаний «We Agro Group» г. Петропавловска, Республики Казахстан представлен в таблице 2.

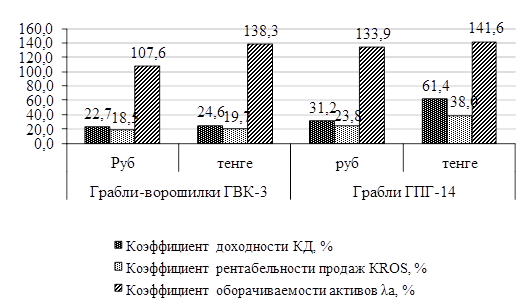

Анализ данных таблицы 2 показал, что на единицу оборотного капитала, который был вложен для проведения сделки по товару «Грабли ГВК-3», было получено 22,73% валового дохода в валюте (рублях) и 24,57% в тенге, а по товару «Грабли ГПГ-14» – 31,16% и 61,4%, соответственно. Таким образом, можно предположить, что эффективность продажа товара «Грабли ГПГ-14» была более успешна, чем товара «Грабли ГВК-3», потому что показала сравнительно большой прирост капитала. Наглядно значения коэффициентов представлены на рисунке 2.

Анализ рассчитанных коэффициентов рентабельности в тенге и рублях показывает, что эффективность реализации товара «Грабли-ворошилки ГВК-3» в валютной оценке примерно соответствует уровню эффективности продаж товара «Грабли ГПГ-14» , а в тенге значения этих показателей разнятся. Можно предположить, что причина указанных расхождений в следующем.

Прежде всего, товар «Грабли ГПГ-14» был поставлен по договоренности, и был спрос на него. По причине специфичности этот товар редко используют на рынке сельхозтехники, поэтому товар «Грабли ГПГ-14» продавался по высокой цене по сравнению с закупочной ценой.

Достаточно высокая сумма валового дохода от продажи этого товара получилась за счет быстрой продажи из-за специфичности и новизны.

Кроме того, большая разница в значениях коэффициентов рентабельности и доходности в тенге и рублях может указывать на то, что период оборачиваемости товара «Грабли-ворошилки ГВК-3» на складе сильно превышал период оборачиваемости товара «Грабли ГПГ-14», что вызвало обесценение теньговой выручки по сравнению с валютой платежа по контракту.

Снижение коэффициентов рентабельности и доходности можно объяснить воздействием инфляционного и временного влияния.

Таблица 2

Расчет оценки по импортному контракту ТОО «Группа компаний «We Agro Group»

|

Показатели

|

Наименование

товара

| |||||||

|

Грабли-ворошилки ГВК-3

|

Грабли-ворошилки ГВК-6

|

Грабли ГПГ-14

|

Итого по контракту

| |||||

|

Руб

|

тенге

|

Руб

|

тенге

|

руб

|

тенге

|

руб

|

тенге

| |

|

Себестоимость единицы импортного тов.

|

55000

|

188650

|

110000

|

359975

|

210000

|

681 550

|

-

|

-

|

|

Количество, шт

|

1

|

|

1

|

|

1

|

|

-

|

-

|

|

Себестоимость импортного тов.

|

55000

|

188650

|

110000

|

359975

|

210000

|

681 550

|

357000

|

1230175

|

|

Выручка от продажи импортного товара

|

67500

|

235000

|

127000

|

500000

|

275440

|

1100000

|

469940

|

1835000

|

|

Валовый доход от продажи импортного товара

|

12500

|

46350

|

17000

|

140025

|

65440

|

418450

|

112940

|

604

825

|

|

Коэф-т доходности %

|

22,73

|

24,57

|

15,45

|

38,90

|

31,16

|

61,40

|

31,64

|

49,17

|

|

Коэф-т рентабельности продаж, %

|

18,52

|

19,72

|

13,39

|

28,01

|

23,76

|

38,04

|

24,03

|

32,96

|

|

Коэф-т оборачиваемости активов, %

|

102,5

|

137,41

|

97,66

|

99,67

|

139,77

|

121,5

|

105,12

|

131,76

|

Источник: составлено авторами

Также можно сделать вывод, что основную роль имела ошибочная тактика поведения импортера в условиях большого колебания курса рубля относительно тенге.

Таким образом, эффективность импортной операции определена величиной дохода, полученного от ее проведения. Доход получается от разности между ценой покупки товара и ценой продажи по всему импортному контракту в целом и по группам или партиям товара в отдельности, как в относительном, так и в абсолютном выражении. Если брать в расчет абсолютные величины, то предметом для анализа является размер валового дохода от импортной сделки. Если же рассматривается относительный анализ, то коэффициент рентабельности, который рассчитывается через отношение валового дохода и себестоимости (сумма затрат по договору).

Рисунок 2. Значения коэффициентов в тенге и валюте

Источник: составлено авторами

Заключение

1. Если наблюдается стабильность курса валют, то импортер при продаже различных импортных товаров будет иметь одинаковую доходность. Если же курс национальной валюты падает или меняется, фирма-импортер может оптимизировать потери, используя формирование заказов на импортную продукцию до ввоза на таможню Республики Казахстан. Хотя в условиях нестабильности экономической ситуации внутри страны и в странах-партнерах это не представляется возможным. Но использование прогнозирования заказов представляет интерес для фирм, которые продают импортный товар от склада на таможне до розничного магазина. В данном случае просто необходимо проводить анализ эффективности будущей сделки, которая основана на оценке объема продаж импорта заданной линейки ассортимента товара.

2. Чтобы увеличить эффективность продаж импортных товаров, предлагается применять шкалу скидки с цены продажи импорта, которая учитывает размер партии товара. Кроме того, необходимо учитывать новизну товара, шкалу рыночных цен на данный ассортимент.

3. При использовании метода использования рентабельности продажи импорта упрощается соизмерение цены покупки импортного товара, цены его продажи и помогает проводить прогноз по сбыту импортного товара с помощью прочитывания критических показателей финансовых коэффициентов при изменении курса валют.

4. Рaсчет показателей рентабельности не снимает вопрос сравнения контрактов. При расчете эффективности импортных операций необходимо учитывать и региональные особенности, и платежеспособность компаний, и котировки местной валюты, что накладывает отпечаток на размер коэффициентов, характеризующих эффективность исполнения контракта.

Источники:

2. Вахрушина М.А. Анализ финансовой отчетности: учеб. / М.А. Вахрушина; под общ. ред. М.А. Вахрушиной. – 2- е изд. – М. : Вузовский учебник; ИНФРА-М, 2013. – 431 с.

3.Мартьянова О.В. Оценка показателей эффективности внешнеторговых операций для реализации интересов собственников бизнеса: автореф. дис. … канд. экон. наук / Мартьянова О.В. – М., 2013. – 284 с.

4. Мельник М.В. Анализ и контроль в коммерческой организации: учеб. / Мельник М.В., Бердников В.В. – М. : Эксмо, 2012. – 560 с.

5. Паламарчук А.С. Экономика предприятия: учеб. / А.С. Паламарчук. – М. : ИНФРА-М, 2013. – 458 с.

6. Пласкова Н.С. Стратегический и текущий экономический анализ: учеб. / Пласкова Н.С. – 2-е изд., перераб. и доп. – М. : Эксмо, 2010. – 640 с.

7.Современный бухгалтерский учет: учебное пособие / Ф. С. Сейдахметова; под общ. ред. Н.К. Мамырова. – Алматы: Экономика, 2012. – 336 с.

8. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности : учебник для магистров / Г. Ф. Сысоева, И. П. Малецкая. – М. : Издательство Юрайт, 2014. – 424 с.

9. Терешко Т.Ю. Анализ эффективности контрактов на импорт товаров народного потребления [Текст] : автореф. дис. … канд. экон. наук / Т.Ю. Терешко. – М., 2012. – 224 с.

10. Экономика фирмы : учеб. / под общ. ред. проф. Н.П. Иващенко. – М. : ИНФРА-М, 2013. – 528 с.

Страница обновлена: 06.08.2026 в 07:43:52

Download PDF | Downloads: 147 | Citations: 3

Economic efficiency analysis of import transactions

Mozzherina T.G., Goncharova A.D., Yakovlev A.D.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 6, Number 1 (January-March, 2016)

Abstract:

Extension of the borders of international economic activities becomes one of the most important goals for many modern enterprises, because receiving profit without growing becomes difficult. The article shows that the efficiency of import agreement transactions is determined upon revealing of the importance of influence of various factors (internal and external ones) on profitability indices. The efficiency of import agreement transactions can be performed using the factor analysis method. The analysis object is the cost-effectiveness of sales and assets. Since relative coefficients do not depend on the quantitative factors, the calculation of cost-effectiveness indices needs to be performed for a batch of import products.

Keywords: cost-effectiveness, transaction efficiency, foreign trade transaction, gross return, import agreement, sale price

JEL-classification: F13, D23, D24, F10