Обеспечение и управление качеством сервисных продуктов компаний на рынке e-grocery: тенденции, факторы и решения

Гурина М.А.1![]() , Лесных Е.В.1

, Лесных Е.В.1![]() , Владимирова С.В.1, Зубков С.Д.1

, Владимирова С.В.1, Зубков С.Д.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Липецкий филиал), Россия, Липецк

Скачать PDF | Загрузок: 39 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48201600

Цитирований: 2

Аннотация:

В статье исследуются проблемы обеспечения и управления качеством онлайн продаж и доставки продуктов питания – одной из динамично развивающихся сфер хозяйственной деятельности – рынка e-grocery. Проводится обзор рынка сервисных продуктов отечественных компаний в 2020-2021 гг. на основе результатов исследований ведущих научно-исследовательских центров. Авторами выделяются основные драйверы роста рынка e-grocery, такие как расширение рынка за счёт регионального присутствия и вход в e-grocery ключевых маркетплейсов; рост качества сервиса и логистики; улучшение клиентского опыта; создание программ лояльности для удержания потребителя и ряд других. Среди факторов, усиливающих тенденции развития рынка и влияющих его рост авторами выделяются: рост частоты онлайн-покупок, резкий рост географии, мощности и аудитории крупнейших игроков, а также переход на удаленный режим работы населения под воздействием пандемии. Результатом исследования являются примеры удачных решений, которые можно рекомендовать компаниям, занятым в сфере e-grocery. Статья может быть полезна экспертам и практикам, занятыми исследованиями качества в сфере услуг, а также интересующимся проблемами развития сервисных продуктов ком-паний на рынке e-grocery.

Ключевые слова: рынок e-grocery, управление качеством услуг, сервисные продукты, онлайн продажи, маркетплейсы

JEL-классификация: L81, L66, L86

Введение

Проблемы и перспективы развития в управлении качеством сервисных продуктов сегодня рассматриваются через призму влияния цифровой трансформации и положительного воздействия пандемии. Улучшение деятельности компаний сферы доставки продуктов питания на основе развития менеджмента качества с учетом последних тенденций лежит в плоскости выбора эффективной бизнес-модели. Наиболее сложным в развитии рынка egrocery в этих условиях представляется проблема обеспечения качества продуктов питания в соответствии с требованиями потребителей.

Вопросы управления качеством в сфере услуг достаточно хорошо разработаны как зарубежными учеными, например, Д. Гарвиным [9] (Garvin, 1988), Н. Кано [18] (Lillrank, Kano, 1989), К. Гренроссом [10] (Gronroos, 1990), А. Парасураман, В. Зейтамль и Л. Берри [8] и другими, так и отечественными учеными – А.С. Артамоновой [1] (Artamonova, Zlobina, 2019), А.Ю. Курочкиной [7] (Kurochkina, 2001), В.В. Бойцовым, А.В. Гличевым [4] (Glichev, 2009), И.А. Барановской [3] (Baranovskaya, 2020), Н.А. Клитиной [6] (Klitina, 2018) и др. Проблемы развития рынка e-grocery и обеспечения качества доставки на протяжении последних десятилетий активно исследуются зарубежными авторами: C. Эрезия-Эке [14] (Mkansi, Eresia-Eke, Emmanuel-Ebikake, 2018), М. Мканси [14, 15] (Mkansi, Eresia-Eke, Emmanuel-Ebikake, 2018; Mkansi, Nsakanda, 2021), C. Милиоти [16] (Milioti, Pramatari, Zampou, 2020), К. Кальяно [17] (Cagliano, De Marco, Rafele, 2017).

В более ранних публикациях мы неоднократно обращались к проблемам качества услуг в различных сферах хозяйственной деятельности [11, 12] (Gurina, Rumyantseva, Wahi Nabil, 2021; Gurina, Moiseev, Rumyantseva, Shurupova, 2021), затрагивая вопросы методов исследования и его оценки. Вместе с тем рынок e-grocery в условиях активного развития маркетплейсов и расширения онлайн-торговли на российском рынке представляет объект для научно-практических исследований с точки зрения поиска эффективных решений управления качеством в сфере доставки.

Целью нашего исследования является проведение анализа и выявление основных тенденций развития сферы доставки продуктов и факторов, влияющих на эффективность работы компаний на рынке e-grocery, и обоснование решений по обеспечению качества сервисов.

Научная новизна работы обуславливается необходимостью исследования роста масштабов деятельности сервисных компаний, вызванного пандемией и усилением влияния цифровой трансформации отечественного рынка e-grocery, и выражается в предложении оптимальных управленческих решений по обеспечению качества сервисов и повышению эффективности работы.

Обзор основных тенденций развития сферы доставки продуктов

питания и анализ доступности и качества услуг, оказываемых

сервисами

В настоящее время одним из стратегических приоритетов в развитии любой компании становится цифровая трансформация [5, 13] (Gugelev, Mozhaev, 2020; Gurina, Chernyaev, Yacuhin, Rumyantseva, 2019). Желаемыми результатами цифровой трансформации в этой сфере являются создание условий для обеспечения и улучшения качества продукта или услуги, поддержание соответствия требованиям нормативных документов и стандартам, улучшение процесса принятия решений, повышение эффективности деятельности при одновременном снижении затрат и рисков.

Предлагаемые цифровые решения говорят нам о том, что очень многие задачи (регистрация и анализ данных, подтверждение соответствия требований, мониторинг и контроль качества и многое другое), сопряженные с трудовыми усилиями, не просто могут быть алгоритмизированы и автоматизированы, но обеспечить высокий уровень качества. Влияние на качество и эффективность многих бизнес-процессов подтверждают многочисленные зарубежные [1] и ответственные исследования [2]. В дальнейшем использование цифровых технологий для развития системы менеджмента качества будет сопровождаться повышением качества и доступности продукции/услуг для потребителей, что приведет к ожидаемому росту прибыли и росту конкурентоспособности. Другими прогнозируемыми преимуществами выступает снижение издержек компаний (трансакционных, кадровых) и наращивание инновационного потенциала [2, 7] (Babenko, 2019; Kurochkina, 2001).

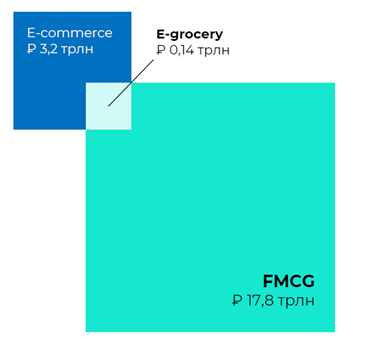

Российский рынок онлайн-торговли продуктами питания, находящийся на стыке рынков e-commerce и FMCG (fast-moving consumer goods), начал динамично развиваться позже остальных направлений e-commerce, при этом демонстрируя высокий потенциал роста [14] (Mkansi, Eresia-Eke, Emmanuel-Ebikake, 2018). Наряду с базовыми ценностями e-commerce (качество сервиса, стоимость товара) для потребителей в сегменте e-grocery на передний план выходят требования к ассортименту, свежести и качеству продуктов питания (рис. 1).

Если говорить об основных драйверах роста, то, по мнению Ивана Дидуса, руководителя направления FMCG & Beauty в AliExpressРоссия, к ним следует отнести: расширение рынка за счет проникновения в регионы и вход в e-grocery ключевых маркетплейсов; рост качества сервиса и логистики; улучшение клиентского опыта; создание экосистем и программ лояльности для удержания потребителя; прогнозирование корзины пользователя и новые модели подписки [19]. К барьерам можно отнести нехватку и удорожание персонала на сборку заказов и доставку; растущую стоимость привлечения клиента и рост BurnRate; сокращение среднего чека; выполнение обещаний для клиента (сохранение цены, наличие товара, время доставки).

В целом рынок e-grocery столкнулся с положительными проявлениями для него пандемии, которые привели к взрывному росту онлайн-торговли продуктами питания и формированию нового паттерна потребителя – покупке не выходя из дома.

Рисунок 1. Российский рынок онлайн-торговли продуктами питания

в сравнении с другими рынками в 2020 году, трлн руб.

Источник: составлено на основе материалов ЦЭИМ [19].

Помимо роста популярности существующих сервисов, специализирующихся на онлайн-торговле продуктами питания, на рынок начали выходить продуктовые офлайн-ритейлеры, предоставляя возможность заказывать продукты и получать их по моделям классической и экспресс-доставки. Это расширило продуктовую корзину в онлайн-сегменте и географию предложения.

Для многих игроков выход в онлайн стал новым направлением, и на старте они испытывали дефицит экспертизы. Однако за несколько лет ситуация изменилась. На рынке появились e-grocery-менеджеры. Игроки для организации быстрой доставки и поддержания запаса свежих продуктов сформировали необходимую инфраструктуру: дарксторы для локального размещения запасов, внедрение систем прогнозирования спроса для обеспечения запасов и минимизации потерь от испорченной/неликвидной продукции.

В поисках новых потребителей игроки рынка выходят за пределы больших городов. Этому способствует развивающаяся логистическая инфраструктура, диджитализация населения и рост популярности электронных платежей.

Несмотря на быстрое развитие рынка и технологий, рост спроса и появление новых игроков, основное развитие e-grocery сконцентрировано в крупных городах России. Экспансии рынка в регионы препятствуют низкая плотность населения и территориальные особенности, в связи с чем доля российского рынка e-grocery в общем объеме продаж уступает аналогичным показателям ведущих экономик мира. Увеличение доли возможно только при появлении технологических или рыночных решений, позволяющих повысить экономическую эффективность участников рынка в регионах.

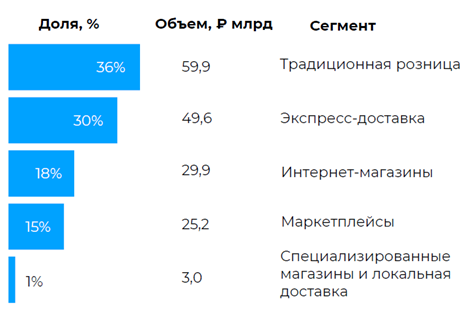

На российском рынке онлайн-торговли продуктами питания можно выделить 5 сегментов, исходя из ключевых параметров бизнеса: скорость доставки, ассортимент, география бизнеса (рис. 2).

Рисунок 2. Сегменты рынка онлайн-торговли продуктами питания, 2020 г., млрд руб., %

Источник: составлено на основе материалов ЦЭИМ [19].

В ближайшие годы не ожидается появления новых сегментов. При этом на рынке прогнозируется укрупнение игроков и рост доли маркетплейсов. Маркетплейсы – онлайн-площадки, выполняющие функцию посредника между покупателями и брендами, производителями и поставщиками товаров [13] (Gurina, Chernyaev, Yacuhin, Rumyantseva, 2019). Маркетплейсы являются лидерами рынка по количеству представленных товаров, как по общему количеству товарных позиций, так и по продуктам питания.

Несмотря на внушительные показатели SKU (от англ. stock keeping unit) – уникальный идентификатор товара, потенциал роста не исчерпан. Увеличение количества ассортимента произойдет, если в 2022 году в России на законодательном уровне разрешат продавать алкогольную продукцию. Это может стать дополнительным фактором роста рынка.

К основным игрокам сегмента следует отнести (рис. 3):

Рисунок 3. Основные игроки сегмента маркетплейсов

Источник: составлено на основе материалов ЦЭИМ [19].

Кроме популярных и крупных игроков рынка также стоит отметить ряд перспективных участников, появившихся на рынке в конце 2020 – начале 2021 года. В октябре 2020 Яндекс. Маркет за счет интеграции маркетплейса «Беру» переквалифицировался в площадку не только для сравнения и выбора товаров, но и для их покупки. В апреле 2021 был создан маркетплейс «Сбермегамаркет» в рамках приобретения Сбербанком 85% маркетплейса Goods.ru [3].

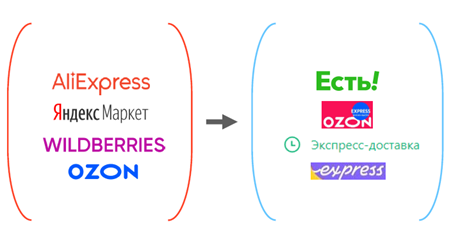

Маркетплейсы в последнее время активно развивают дополнительные каналы и направления для интеграции в ассортимент категорий свежих продуктов, как правило, выходя в сегмент экспресс-доставки.

Рисунок 4. Трансформация маркетплейсов в сегмент экспресс-доставки

Источник: составлено на основе материалов ЦЭИМ [19].

Для известного бренда с внушительной аудиторией агрегаторы не заменят эффект от собственной доставки – сохранение лояльности аудитории. К агрегаторам лучше подключаться новым заведениям с дарккитчен – это привлечет новых клиентов, но вряд ли поможет их удержать и сделать лояльными. Порог входа в продуктовый e-grocery невероятно высокий, а рынок между собой делят крупные игроки, которые кратно растут каждый месяц. Главных игроков доставки можно рассмотреть в таблице 1.

Таблица 1

Главные игроки доставки еды

|

Название

|

Оборот, млрд рублей

|

Регионы

|

Комиссии

|

|

Яндекс. Еда

|

36

|

166 городов

|

0–35%, также доставляют свое через Лавку

|

|

СберМаркет

|

20,7

|

147 городов

|

Нет, доставляют еду партнеров

|

|

Delivery Club

|

-

|

265 городов

|

20–35%

|

|

Достоевский

|

-

|

3 города

|

Нет, доставляют свое

|

|

Кухня на районе

|

~ 3

|

Москва

|

Нет, доставляют сове и еду партнеров

|

За первые шесть месяцев 2021 года онлайн-продажи продуктов питания в России превысили 150 млрд руб., что в 2,5 раза больше уровня аналогичного периода 2020-го, оценило агентство InfoLine. По итогам года оборот рынка достигнет 400 млрд руб., а к 2024 году – 1,1 трлн руб., прогнозируют аналитики. По их расчетам, продукты питания станут ключевым драйвером роста всего онлайн-рынка, их доля увеличится с 5,3% до 18,8% [20].

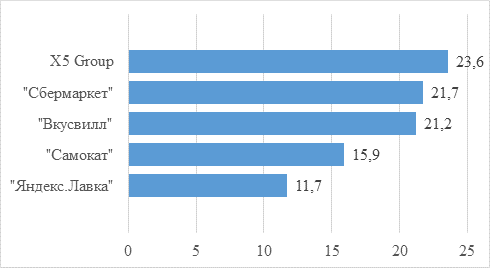

Коронавирус оказался катализатором развития онлайн-торговли продовольствием в 2020–2021 гг.: у потребителей, особенно в крупных городах, сформировалась привычка заказывать продукты питания в интернете, кроме того, доверие к этому каналу стало выше, соглашаются аналитики InfoLine. По их подсчетам, за прошлый год аудитория активных интернет-покупателей выросла более чем на 40% и превысила 60 млн человек. У большинства участников рынка (топ-5 игроков (рис. 5)) растет число заказов при снижении среднего чека, что объясняется увеличением частоты покупок и развитием экспресс-доставки [5].

Рисунок 5. Лидеры рынка доставки продуктов питания, млрд руб.

Источник: составлено на основе материалов ЦЭИМ [19].

Основными факторами дальнейшего роста российского рынка e-commerce эксперты называют продолжение пандемии, формирование привычки к онлайн-покупкам, взросление и увеличение уровня платежеспособности поколения, для которого они являются привычным инструментом. Также будет сказываться увеличение ассортимента, инвестиции в логистическую инфраструктуру и развитие интернет-продаж в средних и малых городах.

Предполагается, что не все уйдут в онлайн, как и не все окажутся готовы отказаться от него и вернуться в офлайн – массовая аудитория со средними и выше средних доходами поддержит интернет-продажи [6] (Klitina, 2018).

Лояльность покупателей и дальнейший рост объемов обеспечивает, прежде всего, современная технологическая база и высокий уровень сервиса. Если сравнивать интернет-торговлю в России с Европой и Азией, то мы сейчас находимся в точке развития, которую эти страны прошли пять лет назад [14, 15] (Mkansi, Eresia-Eke, Emmanuel-Ebikake, 2018; Mkansi, Nsakanda, 2021).

К одному из важных факторов, влияющих на качество услуги, следует отнести простоту покупки. Упрощение покупок – тренд, характерный для развития онлайн-торговли, который нельзя не принимать во внимание. Для повышения привлекательности и увеличения объемов продаж необходимо сокращать число действий для совершения покупки, например путем подключения сервисов подписки на товары, которые приобретаются регулярно.

Рассматривая рынок онлайн-торговли, следует выделить факторы, сдерживающие его развитие. Речь, прежде всего, идет об имманентных факторах – стремление людей выбирать глазами и руками продукты до того, как их купить, возможность выйти из дома хотя бы в магазин – будут сдерживать развитие онлайн-продаж.

Невысокие доходы потребителей – еще один фактор, сдерживающий развитие интернет-продаж продуктов питания, а подобным сервисам достаточно сложно организовать логистику по ценам крупных ритейлеров.

У онлайна есть и другие ограничивающие факторы. Например, модель экспресс-доставки подразумевает узкий ассортимент и небольшие партии, значительный объем продукции высокой доли готовности относительно фреш-категории. Среди недостатков онлайн-продаж называют высокие затраты на разработку собственного сайта, значительные расходы на логистику и усиленные меры безопасности, так как рост электронного мошенничества требует дополнительной защиты процессов банковских транзакций.

Эффективность организации логистики оказывает серьезное влияние на качество обслуживания. У ключевых игроков сейчас нет проблем с доставкой даже скоропортящейся продукции. Сервисы и компании из онлайн-сегмента успешно довозят до покупателей и молочные продукты, и овощи, и фрукты (рис. 3).

Рисунок 6. Объем рынка доставки продуктов питания в России в 2021 году, млрд руб.

Источник: составлено автором по данным источника [21].

Скорость доставки – один из определяющих факторов качества обслуживания при интернет-покупках, и чтобы обеспечить эту потребность клиента, компаниям нужны значительные инвестиции и принятие непростых решений. Возможно, придется развивать свои службы доставки или идти в партнерство с гиперлокальными игроками; сужать ассортимент, чтобы объемы позволяли осуществлять быструю сборку заказов и хранение ближе к клиенту, или напротив, делать ставку на расширенные предложения. Кроме того, продавец должен обеспечить быструю сборку заказа и гарантировать качество доставляемых продуктов.

Согласно оценкам Data Insight, прогноз рынка e-commerce в России предполагает дальнейший рост, среднее значение которого с 2019 по 2024 год составит 33%. За этот период, по оценкам специалистов, рынок продаж материальных товаров через интернет вырастет с 1,7 до 7,2 триллиона рублей [20].

В связи с этим можно выявить три доминирующих тренда на российском рынке доставки готовой еды и продуктов: а) сотрудничество кафе и ресторанов с сервисами доставки; б) выход ритейлеров на рынок доставки готовой еды в партнерстве с крупными агрегаторами; в) развитие онлайн-супермаркетов.

В обществе укореняется привычка приобретать еду вне дома, что свидетельствует о коренном изменении в процессе принятия решения о покупке потребителями на анализируемом рынке. На рынке доставки еды и продуктов питания вперед выступают такие факторы, как экономия времени (скорость доставки, сокращение времени на приготовление блюд), возможность приобретения дополнительных и/или сопутствующих товаров, экономия средств на доставке за счет увеличения объема заказа, разнообразие ассортимента, где движущим мотивом является потребность потребителя в новизне.

Факторы роста рынка e-grocery и решения по обеспечению

качества сервисов

Переход к торговле продовольственными товарами в онлайн постепенно становится новой нормой. В этих условиях со стороны продавцов требуется разработка как краткосрочной, так и долгосрочной стратегии управления потребительским спросом и обеспечения качества доставки. Особое внимание следует уделять, на наш взгляд, вопросу совершенствования цифровой инфраструктуры в долгосрочном плане, которая влияет на конкурентоспособность интернет-магазинов и других участников рынка.

Коронавирусная инфекция повлекла за собой создание факторов роста онлайн-торговли. Среди наиболее ощутимых факторов дополнительного роста e-grocery можно выделить следующие:

- рост частоты онлайн-покупок. Потребители осознали все плюсы совершения покупок онлайн, и теперь их опасения по поводу качества продуктов, онлайн-оплаты и прочего существенно уменьшились;

- резкий рост географии, мощности и аудитории крупнейших игроков. Если до пандемии рынок e-grocery функционировал преимущественно в городах миллионниках, то после пандемии география e-grocery существенно расширилась. Теперь даже в небольших городах функционируют сервисы доставки, небольшие пункты самовывоза и т.д.;

- переход на удаленный режим работы. По прогнозам, около 5–7 миллионов человек останутся на удаленной работе в ближайшем будущем. Некоторые люди нашли в таком режиме работы множество плюсов и возвращаться в привычный офисный режим не намерены. Работая из дома, намного удобнее сделать заказ продуктов через интернет, нежели специально ехать в супермаркет;

- осознание необходимости соблюдения безопасности. Ожидается, что приложения для цифровых кошельков и платежные QR-коды, в частности, которые обеспечивают возможность бесконтактной оплаты или бесконтактные платежи в магазинах (пунктах доставки), будут ключевыми факторами в перемещении в сторону безналичной экономики.

Если говорить о развитии рынка доставки продуктов питания и формировании требований к системе качества, то важно учесть влияние следующих двух факторов – время доставки и используемую бизнес-модель. Оба эти фактора влияют на формирование конкурентных преимуществ, повышение требований к качеству обслуживания. В таблице 2 можно рассмотреть признаки доставки продуктов, формирующие определенные бизнес-модели работы на рынке.

Таблица 3

Интегральные признаки бизнес-моделей доставки продуктов

|

Модель

|

Характеристики

|

Примеры

|

|

Дарксторы

|

Большой

объем капитальных инвестиций.

Закупочные цены, выше чем у ритейлеров. Ассортимент ограничен размером даркстора. Невозможность разместить большой даркстор в районе с высокой плотностью населения. Торговля собственными торговыми марками (CTM) может улучшить экосистему проекта |

- GoPuff

- Getir |

|

Маркетплеймы

с собственной доставкой

|

Не

нужна складная недвижимость – продукты хранятся у поставщиков.

Экономика проекта зависит от размера комиссии. Ассортимент ограничен только количеством поставщиков, подключенных к маркетплейсу. Возможна экономия за счет масштаба, что недостижима для более мелких ритейлеров |

- Instacart

- DoorDash |

|

Офлайн-ритейлеры

в онлайне

|

Инвестиции

уже понесены на стадии офрайн-торговли.

Лучшие закупочные цены. Ассортимент доставки повторяет ассортимент торговых точек. Торговля собственными торговыми марками (CTM) может улучшить экосистему проекта |

- Walmart

|

Исходя из вышеперечисленных факторов и тенденций, предлагается ряд рекомендаций для поддержания спроса и конкурентоспособности онлайн-продавцов, специализирующихся на продаже продуктов питания.

1. Убеждение покупателя в удобстве и безопасности покупки продуктов онлайн. Больше всего люди обеспокоены качеством и свежестью продуктов. Компаниям необходимо серьезно подходить к вопросам обеспечения надлежащего качества продукции, расширять штат сотрудников, ответственных за выбор товаров.

2. Создание новых, альтернативных способов доставки. Сегодня клиенты очень требовательны к скорости доставки, а также к возможности выбора подходящего времени для доставки. Одним из способов доставки может стать вендинговый аппарат, размещенный в жилых домах. Такие аппараты будут размещаться по заявке жильцов, а храниться в них будут товары повседневного спроса: хлеб, молоко, крупы, консервы и пр.

3. Безопасность. Здесь подразумевается и бесконтактная курьерская доставка, и безопасность онлайн-платежей. Продавцам e-grocery необходимо минимизировать контакты представителей службы доставки и покупателей, а также обеспечить систематический контроль состояния здоровья сотрудников и информирование клиентов о правилах безопасного поведения и предпринимаемых мерах безопасности.

4. Создание омниканальной платформы. Это решение подразумевает объединение всех каналов продаж определенного продавца: офлайн-магазин, интернет-магазин, мобильное приложение, колл-центр и т.д. Главное преимущество омниканальной платформы – объединение информации о клиенте. Информация о клиенте и его предпочтениях оперативно передается между каналами. Это поможет формировать индивидуальные предложения, ускорять процесс формирования заказа и т.д.

На основе проведенного анализа факторов и характеристики требований к качеству в сфере доставки можно привести примеры удачных решений, которые можно рекомендовать компаниям, занятым в сфере e-grocery. Решения можно поделить на следующие группы:

1. Безопасность – снижение рисков в условиях пандемии, включая альтернативные способы доставки.

2. Увеличение мощности доставки – решения и подходы, которые позволили компаниям обрабатывать больше заказов; новые сервисы, а также новые игроки, которые выходят на рынок e-grocery и увеличивают предложение для клиентов.

3. Управление спросом – изменение условий заказа, чтобы сделать их более простыми для обработки и стимулировать покупать реже; дополнительная коммуникация о затруднениях из-за большого количества заказов.

4. Социальная поддержка и специальные акции – примеры акций и поддержки социально уязвимых групп населения.

Пандемия ускорит рост доли онлайн-покупок продуктов питания, но вот как поменяется поведение клиентов после пандемии, что изменится в требованиях и в отношении к сервису и компаниям, какие сервисы обеспечат наилучший клиентский опыт – это вопросы для дальнейших исследований.

Подводя итоги нашему небольшому исследованию, следует сказать, что в настоящее время продавцы на рынке e-grocery задаются вопросом: как удержать стабильно высокий рост позиций на рынке после снятия всех ограничений и продолжать укреплять свои позиции на высококонкурентном поле. Некоторые вышеописанные решения позволяют учесть факторы и особенности развития рынка e-grocery, а также сформировать условия для обеспечения требуемого качества доставки.

Заключение

Качество сервиса формируется под влиянием множества факторов на всех этапах жизненного цикла продукции, и для предоставления потребителю продукции требуемого уровня в современной сервисной компании необходимо учитывать критерии обеспечения качества, тенденции развития онлайн-рынка, требования к IT-инфраструктуре, а также обратную связь покупателей.

Обзор рынка e-grocery показывает, что пандемия стимулировала рост рынка онлайн-торговли продуктами питания, и в дальнейшем эта тенденция будет нарастать. Новые игроки сегмента будут бороться за долю рынка, совершенствуя ассортимент, предложение и способы доставки. Таким образом, менеджмент в сфере доставки будет выходить на более высокий уровень развития и конкуренции.

Бизнес-модели сегментов уже сегодня пересекаются и дополняют друг друга: маркетплейсы и интернет-магазины развивают собственные экспресс-доставки, традиционные розничные сети работают с партнерскими сервисами доставки, бренды-ритейлеры представлены на платформах партнеров и одновременно конкурентов. В среднесрочной перспективе структура рынка будет соответствовать потребительским запросам на стоимость, скорость и качество. Сегменты рынка будут строиться на комбинации одного или двух из трех параметров.

В условиях нарастающей международной конкуренции отечественным компаниям, занятым в сфере e-grocery, целесообразно совершенствовать такие группы решений в области качества доставки, как безопасность, увеличение мощности доставки, управление спросом и реализация социальной поддержки и специальных акций. К этому следует добавить необходимость постоянного мониторинга поведения покупателей с целью поддержания сервиса на требуемом уровне качества.

[1]Цифровая Россия: новая реальность. Отчет McKinsey. URL: www.tadviser.ru/images/c/c2/Digital-Russia-report.pdf. (дата обращения: 24.10.2021)

[2] Опрос ВШЭ о разработке цифровых технологий российскими компаниями и их внедрении в индустрии. Канал ИСИЭЗ НИУ ВШЭ [Электронный ресурс]. URL: https://tjournal.ru/u /319717-kanal-isiez-niu-vshe (дата обращения 03.02.2022).

[3] Маркетплейс Goods.ru переименовали в «Сбермегамаркет». Сайт Ведомости. [Электронный ресурс]. URL: https://www.vedomosti.ru/business/ news/2021/04/26/867721-marketpleis-goodsru-pereimenovali-v-sbermegamarket (дата обращения: 28.12.2021).

[4] Рынок доставки еды, продуктов и готовых рационов. Исследование 2019–2020 годы [Электронный ресурс]. URL: / https://acdn.tinkoff.ru/static/documents/market-for-delivery-food-groceries-and-ready-made-rations.pdf (дата обращения: 03.01.2022).

[5] Рынок доставки продуктов в РФ может вырасти в 10 раз к 2023 году - аналитики. Сетевое издание «Информационное агентство «Финмаркет». [Электронный ресурс]. URL: http://www.finmarket.ru/news/5286785 (дата обращения: 07.10.2021).

[6] Как развивается e-grocery в России: рынок сегодня, риски и перспективы. СберПро Медиа. [Электронный ресурс]. URL: // https://sber.pro/publication/ kak-razvivaetsia-e-grocery-v-rossii-rynok-segodnia-riski-i-perspektivy (дата обращения: 29.12.2021).

Источники:

2. Бабенко К.В. Критерии результативности и эффективности в оценке системы менеджмента качества // Заметки ученого. – 2019. – № 8(42). – c. 56-59.

3. Барановская И.А. Совершенствование системы управления качеством услуг в сервисе // Образование и наука без границ: фундаментальные и прикладные исследования. – 2020. – № 11. – c. 189-193. – doi: 10.36683/2500-249X/2020-11/189-193 .

4. Гличев А.В. Качество, эффективность, нравственность. / Учебное пособие. - Москва: Премиум Инжиниринг, 2009. – 21(356) c.

5. Гугелев А.В., Можаев О.А. Роль системы менеджмента качества в формировании цифровых предприятий России // Вестник Саратовского государственного социально-экономического университета. – 2020. – № 3(82). – c. 62-68.

6. Клитина Н.А. Формирование стратегии развития предприятий экспресс-доставки в условиях инновационного обновления бизнес-процессов. / автореферат дис.,.. кандидата экономических наук: 08.00.05. - Ростов-на-Дону, 2018. – 29 c.

7. Курочкина А.Ю. Научно-методические основы оценки качества услуг. / автореф. дис.,,.. кандидата экономических наук: 08.00.05. - СПб., 2001. – 29 c.

8. Челенков А.П. Управление качеством сервисных продуктов. Библиотека маркетолога: сайт - Интернет-проект «Энциклопедия маркетинга». [Электронный ресурс]. URL: https://www.marketing.spb.ru/lib-mm/chelenkov.htm (дата обращения: 20.01.2022).

9. Garvin D.A. Managing Quality: The Strategic and Competitive Edge. - New York: Free Press, 1988. – 319 p.

10. Gronroos С. Service Management and Marketing: Managing the moment of truth in the sendee sector. - Cambridge, Mass: Marketing Science Institute, 1990.

11. Gurina M.A., Rumyantseva Yu.V., Wahi Nabil A.A. Assessment and quality management of medical center services: modern approaches, models and methods // Services in Russia and Abroad. – 2021. – № 5(97). – p. 123-139. – doi: 10.24412/1995-042X-2021-5-123-139.

12. Gurina M.A., Moiseev A.D., Rumyantseva Yu.V., Shurupova A.S. Improvement of the quality and availability of public services of multifunctional centers based on lean manufacturing // International Transaction Journal of Engineering, Management and Applied Sciences and Technologies. – 2021. – № 4. – p. 1-11. – doi: 10.14456/ITJEMAST.2021.76 .

13. Gurina M.A., Chernyaev V.V., Yacuhin Y.I., Rumyantseva Y.V. The development of uberization processes in an innovative economy: models and principles of marketplace organization // International Journal of Innovative Technology and Exploring Engineering. – 2019. – № 1. – p. 4916-4921. – doi: 10.35940/ijitee.A8111.119119 .

14. Mkansi M., Eresia-Eke C., Emmanuel-Ebikake O. E-grocery challenges and remedies: Global market leaders perspective // Cogent Business & Management. – 2018. – № 1. – p. 1459338. – doi: 10.1080/23311975.2018.1459338.

15. Mkansi M., Nsakanda A.L. Leveraging the physical network of stores in e-grocery order fulfilment for sustainable competitive advantage // Research in Transportation Economics. – 2021. – p. 100786. – doi: 10.1016/j.retrec.2019.100786.

16. Milioti C., Pramatari K., Zampou E. Choice of prevailing delivery methods in e-grocery: A stated preference ranking experiment // International Journal of Retail & Distribution Management. – 2020. – № 2. – p. 281-298. – doi: 10.1108/IJRDM-08-2019-0260.

17. Cagliano A.C., De Marco A., Rafele C. E-grocery supply chain management enabled by mobile tools // Business Process Management Journal. – 2017. – № 1. – p. 47-70. – doi: 10.1108/BPMJ-01-2016-0002.

18. Paul Lillrank, Noriaki Kano Continuous Improvement: Quality Control Circles in Japanese Industry (Volume 19) (Michigan Papers in Japanese Studies). , 1989. – 312 p.

19. Объем рынка e-grocery в России. Исследование рынка онлайн-торговли продуктами питания (e-grocery) в России, 2021. Marketing.rbc.ru. [Электронный ресурс]. URL: https://marketing.rbc.ru/research/issue/71545/full_free_download (дата обращения: 03.01.2022).

20. Рынок e-commerce: прогноз роста 2020-2024. Аналитическое агентство Data insight. [Электронный ресурс]. URL: https://datainsight.ru/DI_eCommerce2020_2024 (дата обращения: 07.01.2022).

21. Infoline посчитал результаты полугодия 2021 в российском eGrocery. Ecomhub.ru. [Электронный ресурс]. URL: https://ecomhub.ru/infoline-poschital-rezultaty-polugodiya-2021-v-rossijskom-egrocery (дата обращения: 03.01.2022).

Страница обновлена: 19.07.2026 в 19:22:34

Download PDF | Downloads: 39 | Citations: 2

Quality assurance and management of companies' service products in the e-grocery market: trends, factors and solutions

Gurina M.A., Lesnyh E.V., Vladimirova S.V., Zubkov S.D.Journal paper

Creative Economy

Volume 16, Number 2 (February 2022)

Abstract:

The problems of ensuring and managing the online sales and food delivery quality at the e-grocery market are analyzed. This market is one of the dynamically developing spheres of economic activity. On the basis of research results of leading research centers, the review of the Russian market of service products in 2020-2021 is conducted. The authors identify the main drivers of e-grocery market growth, such as market expansion due to regional presence and entry into e-grocery of key marketplaces, service and logistics quality growth, customer experience improvement, creation of loyalty programs for customer retention, etc. Factors that strengthen the trends of market development and influence its growth are as follows: an increase in the frequency of online purchases, a sharp increase in the geography, capacity and audience of the largest players, as well as the transition to a remote mode of operation amidst the pandemic. The research result contains examples of successful solutions that can be recommended to companies engaged in e-grocery market. The article may be useful to experts and practitioners in the service sector, as well as those interested in the problems of developing service products in the e-grocery market.

Keywords: e-grocery market, service quality management, service products, online sales, marketplaces

JEL-classification: L81, L66, L86

References:

Artamonova O.S., Zlobina N.V. (2019). Osobennosti razrabotki i realizatsii mekhanizma upravleniya znaniyami dlya razvitiya sistemy menedzhmenta kachestva franchayzingovyh setey [Features of the development and implementation of the knowledge management mechanism for the development of a quality management system of franchised networks]. Problems of Contemporary Science and Practice. Vernadsky University. (4(74)). 34-40. (in Russian). doi: 10.17277/voprosy.2019.04.pp.034-040 .

Babenko K.V. (2019). Kriterii rezultativnosti i effektivnosti v otsenke sistemy menedzhmenta kachestva [Criteria for performance and efficiency in evaluation quality management systems]. Notes of a scientist. (8(42)). 56-59. (in Russian).

Baranovskaya I.A. (2020). Sovershenstvovanie sistemy upravleniya kachestvom uslug v servise [Perfection of services quality control system in servicing]. Education and science without borders: fundamental and applied research. (11). 189-193. (in Russian). doi: 10.36683/2500-249X/2020-11/189-193 .

Cagliano A.C., De Marco A., Rafele C. (2017). E-grocery supply chain management enabled by mobile tools Business Process Management Journal. 23 (1). 47-70. doi: 10.1108/BPMJ-01-2016-0002.

Garvin D.A. (1988). Managing Quality: The Strategic and Competitive Edge New York: Free Press.

Glichev A.V. (2009). Kachestvo, effektivnost, nravstvennost [Quality, efficiency, morality] Moscow: Premium Inzhiniring. (in Russian).

Gronroos S. (1990). Service Management and Marketing: Managing the moment of truth in the sendee sector Cambridge, Mass: Marketing Science Institute.

Gugelev A.V., Mozhaev O.A. (2020). Rol sistemy menedzhmenta kachestva v formirovanii tsifrovyh predpriyatiy Rossii [Role of quality management systems in the development of digital business in Russia]. Bulletin of Saratov Socio-Economic Institute of Plekhanov Russian University of Economics. (3(82)). 62-68. (in Russian).

Gurina M.A., Chernyaev V.V., Yacuhin Y.I., Rumyantseva Y.V. (2019). The development of uberization processes in an innovative economy: models and principles of marketplace organization International Journal of Innovative Technology and Exploring Engineering. 9 (1). 4916-4921. doi: 10.35940/ijitee.A8111.119119 .

Gurina M.A., Moiseev A.D., Rumyantseva Yu.V., Shurupova A.S. (2021). Improvement of the quality and availability of public services of multifunctional centers based on lean manufacturing International Transaction Journal of Engineering, Management and Applied Sciences and Technologies. 12 (4). 1-11. doi: 10.14456/ITJEMAST.2021.76 .

Gurina M.A., Rumyantseva Yu.V., Wahi Nabil A.A. (2021). Assessment and quality management of medical center services: modern approaches, models and methods Services in Russia and Abroad. 15 (5(97)). 123-139. doi: 10.24412/1995-042X-2021-5-123-139.

Klitina N.A. (2018). Formirovanie strategii razvitiya predpriyatiy ekspress-dostavki v usloviyakh innovatsionnogo obnovleniya biznes-protsessov [Formation of a strategy for the development of express delivery enterprises in the conditions of innovative renewal of business processes] Rostov-on-Don. (in Russian).

Kurochkina A.Yu. (2001). Nauchno-metodicheskie osnovy otsenki kachestva uslug [Scientific and methodological foundations of service quality assessment] SPb.. (in Russian).

Milioti C., Pramatari K., Zampou E. (2020). Choice of prevailing delivery methods in e-grocery: A stated preference ranking experiment International Journal of Retail & Distribution Management. 49 (2). 281-298. doi: 10.1108/IJRDM-08-2019-0260.

Mkansi M., Eresia-Eke C., Emmanuel-Ebikake O. (2018). E-grocery challenges and remedies: Global market leaders perspective Cogent Business & Management. 5 (1). 1459338. doi: 10.1080/23311975.2018.1459338.

Mkansi M., Nsakanda A.L. (2021). Leveraging the physical network of stores in e-grocery order fulfilment for sustainable competitive advantage Research in Transportation Economics. 87 100786. doi: 10.1016/j.retrec.2019.100786.

Paul Lillrank, Noriaki Kano (1989). Continuous Improvement: Quality Control Circles in Japanese Industry (Volume 19) (Michigan Papers in Japanese Studies) U of M Center for Japanese Studies.