Когнитивное моделирование процесса принятия решений в финансах

Воронова Н.С.1![]() , Яковлева Е.А.2

, Яковлева Е.А.2![]() , Шарич Э.Э.1

, Шарич Э.Э.1![]() , Яковлева Д.Д.1

, Яковлева Д.Д.1![]()

1 Санкт-Петербургский государственный университет, Россия, Санкт-Петербург

2 Санкт-Петербургский государственный экономический университет, Россия, Санкт-Петербург

Скачать PDF | Загрузок: 84 | Цитирований: 1

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 2 (Февраль 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48122568

Цитирований: 1

Аннотация:

В статье развивается подход к моделированию системы поддержки принятия решений в финансах на основе когнитивных технологий и логико-лингвистического моделирования объекта принятия решений. Авторами была уточнена модель объекта как сложная социально-экономическая система для принятия решений, определены потоки между элементарными объектами с учетом дефицитов и потенциалов, а также возможных причин возникновения проблемных ситуаций по типу дисбаланса связей в объекте управления. Проблемные ситуации были проанализированы с оценкой потерь и формированием путей их разрешения с формулированием и типологизацией задач для включения в систему поддержки принятия решений, также была проведена апробация системы поддержки принятия решений в финансах для АО «Связь». Научной новизной является применение стандартных единиц знаний в шаблонах фрейма данной предметной области. Применяемые подходы основываются на системном подходе, теории ситуационного анализа и адаптивного управления.

Ключевые слова: финансы, когнитивное моделирование, процесс принятия решений, система поддержки принятия решений

JEL-классификация: D81, G11, G41

Введение

Процесс принятия решений в финансах имеет важное значение для функционирования сложной социально-экономической системы – объекта управления. Анализ и оценка проблемных ситуаций при принятии решений в сфере финансов с учетом цифровизации и финансиализации диктуют необходимость применения и формализации современных систем поддержки принятия решений (СППР) на основе когнитивных технологий, ситуационного анализа и теории адаптивного управления. В связи с чем целью данного исследования является когнитивное моделирование процесса принятия решений в рамках предметной области и апробация данной системы. Результаты когнитивного моделирования представлены в виде описания фреймового представления знаний и примера альтернативного сетевого графика. Применяемая методология базируется на теории финансов, экономического анализа, ситуационного и адаптивного управления и логико-лингвистическом моделировании, семантическом представлении информации о предметной области.

Апробация системы поддержки принятия решений в финансах (СППР)

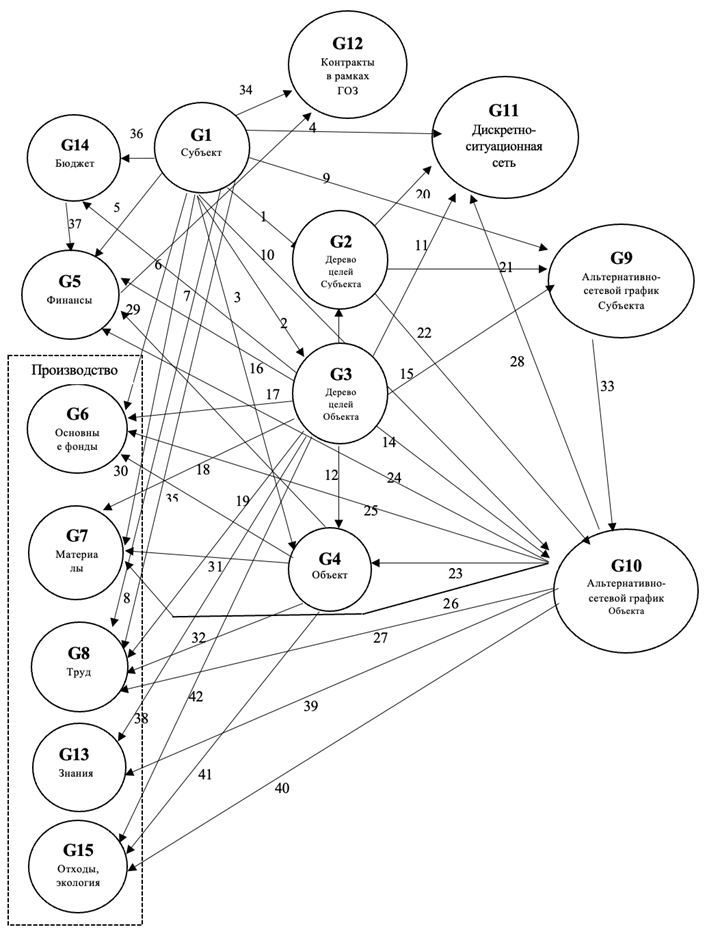

В теории адаптивного управления существует концептуальный каркас социально-экономической системы, который в процессе когнитивного моделирования следует уточнить относительно наличия определенных элементарных объектов и связей, которые отражают реальное состояние анализируемой области и компании [1, 2] (Klimenkov, Kukor, 2017; Pospelov, 1986).Для анализа информационных потоков и выявления узких мест в развитии предприятия и диспропорций в управлении его финансами следует сформировать семантическую модель социальной экономической системы [3] (Vinogradov, Kurshev, 2020) для компании оборонно-промышленного комплекса АО «Связь» (рис. 1), где стрелочками изображены информационные потоки (связи и отношения), а круги – это элементарные объекты управления [4] (Klimenkov, Kukor, Pytkin, 2010).

Рисунок 1. Модель социально-экономической системы в предметной области принятия решений

Источник: составлено по [4] (Klimenkov, Kukor, Pytkin, 2010).

Из рисунка 1 видны обязательные составляющие концептуального каркаса социальной экономической системы – модели субъекта и объекта, структурированные деревья целей, альтернативные сетевые графики и сама логико-лингвистическая модель дискретно-ситуационной сети проблемных ситуаций [5, 6] (Karlik, Platonov, Krechko, 2018; Yakovleva, Platonov, Karlik, Sharich, Yakovleva, 2019). Специфика и уточнение представленной модели показаны в представленных ресурсных комплексах и элементах финансовой системы.

Определение и анализ потоков и связей в модели

Далее охарактеризуем основные информационные потоки (пронумерованные стрелки), через которые взаимосвязаны элементарные объекты в модели по рисунку 1 (табл. 1).

Таблица 1

Перечень потоков в модели объекта управления

|

Номер |

Потоки,

измерение потребностей и возможностей

|

Номер |

Потоки,

измерение потребностей и возможностей

|

|

1

|

Финансовые по типам

(П: 0,1,2,3) & (В: 0,1,2,3)

Информационные по типам (П: 0,1,2,3) & (В: 0,1,2,3) Ресурсные по типам (П: 0,1,2,3) & (В: 0,1,2,3) |

22

|

Финансовые по типам

(П: 0,1,2,3) & (В: 0,1,2,3)

Информационные по типам (П: 0,1,2,3) & (В: 0,1,2,3) Ресурсные по типам (П: 0,1,2,3) & (В: 0,1,2,3) |

|

2

|

аналогично

|

23

|

аналогично

|

|

...

|

…

|

…

|

…

|

|

21

|

аналогично

|

42

|

аналогично

|

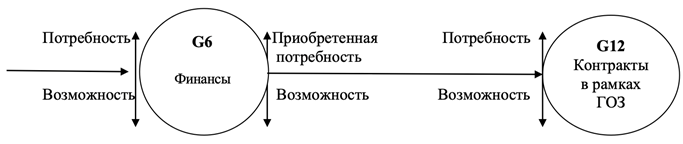

Далее необходимо проанализировать наиболее важные финансовые, информационные и ресурсные потоки для принятия решений в области финансов [7, 8] (Khrustalyov, 2011; Moseyko, Korobov, Tarasov, 2015). Исследуем более подробно определение возможностей и потребностей по потокам между G6 «Финансы» и G12 «Контракты в рамках государственного оборонного заказа (ГОЗ)»: информационный; финансовый; собственный; заемный; лизинг; ресурсный (по типам). Конкретизируем потребности (П) и возможности (В) для каждого из потоков с помощью экономического анализа и теории нечетких множеств.

1. Для информационного потока потребностями будут выступать заявки по финансированию в рамках государственного оборонного заказа, возможности которых реализуются согласно бюджету доходов и расходов по заказам (БДР); кроме того, это потребности в финансовых ресурсах, возможности также реализуются согласно БДР; потребностями будут выступать и количество контрактов, по которым уже заключены договоры (возможность получения финансирования); потребность получения финансирования по контракту – возможность получения финансирования по контракту.

2. Для финансового потока: потребность финансирования контрактов в рамках государственного оборонного заказа – возможность согласно БДР; потребность в финансовых ресурсах – возможность согласно БДР; потребность оплачивать использованные факторы производства – возможность оплачивать использованные факторы производства; потребность получать инвестиции – возможность получать инвестиции.

3. Для ресурсного потока: потребность в заявках на производство комплексов по контрактам – возможность согласно смете по контракту; потребность в заявках на материальные ресурсы – возможность согласно смете по контракту; потребность в получении необходимых ресурсов – возможность необходимых ресурсов; потребность в обеспечении эффективного использования материалов – возможность эффективного обеспечения использования ресурсов; потребность в заявках на лицензирование, деятельности предприятия – возможность согласно БДР; потребность оплатить лицензии, разрешения и т.п. – возможность согласно БДР; потребность получения лицензий, разрешений и т.п. – возможность получения лицензий, разрешений и т.п.

Данные потребности и возможности необходимо проанализировать по дескриптивным функциям управления (целеполагание, учет, анализ, прогноз и управляющее воздействие) и уравновесить с помощью определения (актуализации в динамике) критериев равновесия [9–11] (Bergman, Dyukov, Platonov, 2015; Moseyko, Korobov, Tarasov, 2015; Buletova, Gorelova, 2017). Важно отметить, что при несовпадении потребностей и возможностей потоков между элементарными объектами возникает дефицит ресурсов (информационных, финансовых, материальных) – узкие места, диспропорции, и как следствие, выясняются причины возникновения проблемных ситуаций [12] (Emelyanova, Fralenko, 2018).

Далее рассмотрим пример оценки потерь по видам проблемных ситуаций и тип задач их решения для включения в систему принятия поддержки решений (СППР) по типу выявленного дисбаланса связи. По типу дисбаланса связи «финансы» в результате анализа были выделены следующие проблемные ситуации. Первая проблемная ситуация «Отсутствие финансирования для выполнения контрактных обязательств в рамках заказов» и вторая рассмотренная проблемная ситуация «Отсутствие финансового резерва для выполнения обязательств по контрактам». В связи с чем имеются потери, связанные с неритмичностью контрактного финансирования со стороны заказчика и оплаты соисполнителями, а также потери, связанные с отсутствием финансового обеспечения выполнения контрактных обязательств.

Моделью оценки потерь в этом случае будут выступать снижение доходов, рост производственных издержек, выплата штрафов за несвоевременную сдачу объектов по контракту, способ решения для первой проблемной ситуации в финансах – внедрение эффективной системы финансирования деятельности, привлечение инвестиций (организационный тип задачи для включения в СППР); способ решения для второй проблемной ситуации финансового характера – привлечение инвестиций, поиск способов монетизации (финансовый тип задачи для включения в СППР).

По типу дисбаланса связи «ресурсы» были выявлены следующие проблемные ситуации: отсутствие необходимых ресурсов для выполнения обязательств по контактам и несоответствие материалов требованиям по контрактам, возможные потери в данном случае – потери от простоев оборудования и трудового процесса в целом, потери от закупки дополнительной партии ресурсов. В качестве модели для оценки потерь необходимо выбрать снижение доходов, рост производственных издержек, выплату штрафов за несвоевременную сдачу объектов по контракту, способ решения для первой проблемной ситуации – контроль за технологическим процессом и производством на основе цифрового двойника, внедрение эффективной системы формирования запасов (организационный тип задачи для включения в СППР); способ решения для второй проблемной ситуации – контроль за технологическим процессом и производством на основе цифрового двойника, внедрение эффективной системы формирования запасов, работа с надежными поставщиками и подрядчиками (финансовый и организационный типы задач для включения в СППР).

Анализ рисков и угроз

Далее необходимо более подробно рассмотреть наиболее значимые риски и угрозы возникновения проблемных ситуаций в соответствии с составленной во второй главе матрицей рисков и угроз [13, 14] (Varshavskaya, 2020; Tolochko, Yakovleva, 2021). Согласно проведенному анализу, следующие риски и угрозы были наиболее весомые: 33 – отсутствие контроля и координации управляющих воздействий; 34 – риск запаздывания во времени решения лицом, принимающим решение (ЛПР); 35 – риск принятия неоптимального решения при отдельных проблемных ситуациях; 36 – неточность анализа, агрегирования и оценки всех факторов, влияющих на решения, принимаемые субъектами управления при управлении финансами; 39 – утечка секретной информации; 40 – внешние кибератаки и киберугрозы.

Так, мы видим, наиболее значимые риски связаны с отсутствием интегрированной СППР в финансах в системе управления АО «Связь». Следовательно, данная ситуация напрямую относится к элементарному объекту G6 «Финансы» (и его параметрам), который, в свою очередь, наибольшее влияние оказывает на элементарный объект G12 «Контракты в рамках государственного оборонного заказа», так как именно элементарный объект G12 играет ключевую роль в бизнес-модели компании (АО «Связь» работает по контрактной системе в рамках государственного оборонного заказа) [15, 16] (Tolochko, 2020; Tolochko, Yakovleva, Kim, Chernyaeva, 2021).

Анализ межэлементного взаимодействия в модели

Соответственно, в результате анализа рисков и угроз возникновения проблемных ситуаций необходимо детализированно рассмотреть алгоритмы и полноту информации по взаимодействию данных элементарных объектов на рисунке 2 [17] (Tolochko, Yakovleva, 2016).

Рисунок 2. Моделирование взаимодействия между элементарными объектами (ЭО)

Источник: составлено авторами по [4] (Klimenkov, Kukor, Pytkin, 2010).

Далее, согласно системному подходу и логико-лингвистическому моделированию (ЛЛМ), на основе которых был проработан алгоритм СПРР в финансах, необходимо составить фреймы (сценарии, в которых прописаны граничные условия задействованных ресурсов и описаны их зависимости, а также пути принятия решения) [18] потока из элементарного объекта G6 «Финансы» в элементарный объект G12 «Контракты в рамках ГОЗ».

Методы и модели: формирование фреймового представления знаний

Согласно теории адаптивного управления, в рамках системного подхода и логико-лингвистического моделирования [19] (Klimenkov, Kukor, Pytkin, 2010) фреймы как инструменты управления знаниями составляются по так называемым дескриптивным функциям управления – это целеполагание, учет, анализ, прогноз, а также соответствующее управляющее воздействие [20, 21] (Tolochko, 2021; Tolochko, Yakovleva, Sharich, 2019).

В качестве целевого значения для реализации функции целеполагания необходимо принять параметр «Выполнение обязательств по контрактам (достижение необходимого объема финансирования для выполнения обязательств по контрактам)», поскольку именно максимизация данного параметра обеспечит достижение гомеокинетического равновесия в системе.

В качестве параметров (переменных) учета необходимо выбрать следующие: общее число контрактов, для которых необходимо финансирование, наличие денежных средств на финансирование контрактов, количество контрактов, по которым уже заключены договоры, ожидаемая стоимость требуемых ресурсов по заказам, объем инвестиций на реализацию заказов, стоимость ресурсов, использованных в производстве, общий объем финансирования. Значения данных параметров (в совокупности с другими параметрами, которые используются во фрейме) определяются из цифрового двойника АО «Связь» – это оцифрованные по соответствующим кодам в таблице параметры и индикаторы, по которым проводится мониторинг (согласно методике СППР).

В таблице 2 представлены части фреймового представления знаний о проблемной ситуации – целеполагание и учет.

Таблица 2

Фреймовое представление знаний о проблемной ситуации

|

1. Слот «Целеполагание»

| ||

|

Код

|

Целевое

значение

|

Значение

|

|

R

|

Выполнение

обязательств по контрактам (достижение необходимого объема финансирования для

выполнения обязательств по контрактам)

|

Мax

|

|

2. Слот «Учет»

| ||

|

Код

|

Переменная

|

Тип

|

|

Q

|

Общее число

контрактов, для которых необходимо финансирование

|

Числовая

|

|

M

|

Наличие

денежных средств на финансирование контрактов

|

Да/нет

|

|

Z

|

Количество

контрактов, по которым уже заключены договоры

|

Числовая

|

|

C

|

Ожидаемая

стоимость требуемых ресурсов по заказам

|

Числовая

|

|

I

|

Объем

инвестиций на реализацию заказов

|

Числовая

|

|

Dz

|

Стоимость

ресурсов, использованных в производстве

|

Числовая

|

|

F

|

Общий объем

финансирования

|

Числовая

|

Далее реализуем в таблице 3 функцию прогноза по переменной – количество финансовых ресурсов, необходимых для выполнения обязательств по контактам.

Таблица 3

Слот «Прогноз»

|

Код

|

Переменная

|

Пессимистический

|

Оптимистический

|

|

Pt

|

Количество

финансовых ресурсов, необходимых для выполнения обязательств по

контактам

|

уменьшается

|

увеличивается

|

В таблице 4 в качестве управляющего воздействия для принятия решений примем разработку СППР в финансах (с целью эффективного финансирования проектов для обеспечения выполнения обязательств по контрактам).

Таблица 4

Слот «Управляющее воздействие»

|

Обозначение

|

Название

|

Тип

|

|

EF1

|

Разработка

СППР в финансах

|

Качественная

|

Следующим шагом в слоте «Анализ» станет проведение анализа по выбранным переменным для выявления зависимостей (данный анализ алгоритмизируется и проводится на основе инструментария СППР): Если Pt уменьшается, то Gz уменьшается. Если Dz уменьшается, то C уменьшается. Если M = нет, то К уменьшается. Если K уменьшается, то V = Dz *, уменьшается. Если Q уменьшается, то Z уменьшается. Если Q уменьшается, то F уменьшается. Если Z и I уменьшаются, то EF1 уменьшается. Если EF1 уменьшается, то F уменьшается. Если Pt увеличивается, то Gz увеличивается. Если Dz увеличивается, то C увеличивается. Если C =да, то К увеличивается. Если K увеличивается, то V = Dz *, увеличивается. Если Q увеличивается, то K увеличивается. Если Q увеличивается, то F увеличивается. Если Z и I увеличивается, то EF1 п увеличивается. Если EF1 увеличивается, то F увеличивается. Если F увеличивается, то R-max.

Таким образом, разработка и внедрение СППР в финансах позволит избежать наиболее значимых рисков из матрицы рисков и угроз, а лингвистические (качественные характеристики) и количественные характеристики формируют стандартные единицы знаний о взаимодействии в системе. Стандартные единицы знаний могут также служить для составления задач управления в СППР при согласовании БДР.

Результаты: сценарии плана и альтернативные сетевые графики

Следовательно, согласно проработанному алгоритму, далее необходимо составить несколько альтернативных сценариев – в данном случае это будет приобретение и внедрение различных видов IT-модулей систем поддержки принятия решений (что и будет являться альтернативами – альтернативными сценариями) – и финансовых показателей эффективности приобретения того или иного оборудования (финансового плана), выбрать оптимальный вариант.

Итак, имеются три альтернативных сценария разрешения проблемной ситуации, по поводу которой необходимо принять решение: покупка трех различных по своим функциональных характеристиками и стоимости IT-модулей для АО «Связь» (составные части программного комплекса). Рассмотрим на основе анализа финансовых данных сценарии (с учетом затрат на приобретение оборудования в текущие финансовые потоки компании). Проведем необходимые расчеты для выбора наилучшего альтернативного сценария в целях принятия решения из имеющихся.

В таблице 5 представим финансовые показатели реализации альтернативного сценария № 3 (наиболее выгодного).

Таблица 5

Финансовые показатели альтернативного сценария № 3

|

Показатели

|

2019 факт

|

2020 факт

|

2021 план

|

2022 план

|

2023 план

|

|

Прибыль

до выплаты процентов, уплаты налогов, тыс. руб.

|

35 609

|

194 973

|

218 004

|

270 583

|

409 735

|

|

Ставка

налога на прибыль, %

|

20%

|

20%

|

20%

|

20%

|

20%

|

|

Чистая

операционная прибыль после уплаты налогов, тыс. руб.

|

28 487

|

155 978

|

174 403

|

216 466

|

327 788

|

|

Общий

операционный капитал, предоставленный инвесторами, I, тыс. руб.

|

738 055

|

696 950

|

368 749

|

389 845

|

506 773

|

|

Средневзвешенная

стоимость капитала, WAC, %

|

5,87%

|

5,85%

|

5,85%

|

5,85%

|

5,85%

|

|

(Цена,

затраты) стоимость капитала СС = WACC*I, тыс. руб.

|

43 335

|

40 794

|

21 583

|

22 818

|

29 662

|

|

Экономическая

добавленная стоимость EVA=NOPAT – WACC*I, тыс. руб.

|

-14 847

|

115 185

|

152 820

|

193 648

|

298 126

|

|

Рентабельность

инвестированного капитала ROIC = NOPAT/операционный капитал, %

|

3,86%

|

22,38%

|

47,30%

|

55,53%

|

64,68%

|

|

Разница

(ROIC-WACC), %

|

-2,01%

|

16,53%

|

41,44%

|

49,67%

|

58,83%

|

Источник: составлено по данным финансовой отчетности компании АО «Связь».

Наиболее предпочтительный альтернативный сценарий – стратегия № 3. Представим для данной стратегии финансовый план АО «Связь» в таблице 6.

Таблица 6

Финансовый план для стратегии № 3

|

Показатели в тыс. руб.

|

2019 факт

|

2020 факт

|

2021 план

|

2022 план

|

2023 план

|

|

Выручка

|

1 683 558,80

|

1 830 854,30

|

1 991 036,77

|

2 245 066,07

|

2 468 885,59

|

|

Себестоимость

продаж

|

1 647 949,60

|

1 635 881,50

|

1 773 032,58

|

1 974 483,04

|

2 059 150,42

|

|

Прибыль

от продаж

|

35 609,20

|

194 972,80

|

218 004,19

|

270 583,03

|

409 735,17

|

|

Доходы

от участия в других организациях

|

42 240,00

|

41 800,00

|

41 800,00

|

41 800,00

|

41 800,00

|

|

Проценты

к получению

|

24 087,80

|

16 835,50

|

16 835,50

|

16 835,50

|

16 835,50

|

|

Проценты

к уплате

|

305,00

|

-

|

4 600,00

|

4 600,00

|

4 617,50

|

|

Прочие

доходы

|

196 504,00

|

38 393,30

|

38 393,30

|

38 393,30

|

38 393,30

|

|

Прочие

расходы

|

249 200,60

|

95 291,90

|

95 291,90

|

95 291,90

|

95 291,90

|

|

Прибыль

до уплаты налогов

|

48 935,40

|

196 709,70

|

215 141,09

|

267 719,93

|

406 854,57

|

|

Налоги

(%T=20%)

|

1 914,00

|

29 454,70

|

43 028,22

|

53 543,99

|

81 370,91

|

|

Изменение

отложенных налоговых обязательств

|

2 339,00

|

9 143,00

|

9 143,00

|

9 143,00

|

9 143,00

|

|

Изменение

отложенных налоговых активов

|

5 092,00

|

2 198,00

|

2 198,00

|

2 198,00

|

2 198,00

|

|

Прочее

|

2,20

|

1,10

|

1,10

|

1,10

|

1,10

|

|

Чистая

прибыль

|

49 772,20

|

160 308,90

|

165 166,77

|

207 229,84

|

318 537,56

|

|

Дивиденды

|

219 984,90

|

50 654,03

|

56 359,03

|

62 168,95

| |

|

Прирост

нераспределенной прибыли (реинвестируемая прибыль)

|

49 772,20

|

-59 676,00

|

114 512,74

|

150 870,81

|

256 368,60

|

Источник: составлено по данным финансовой отчетности компании АО «Связь».

Таким образом, сравнительный анализ приведенных сценариев показал, что компании АО «Связь» необходимо реализовать альтернативный сценарий № 3.

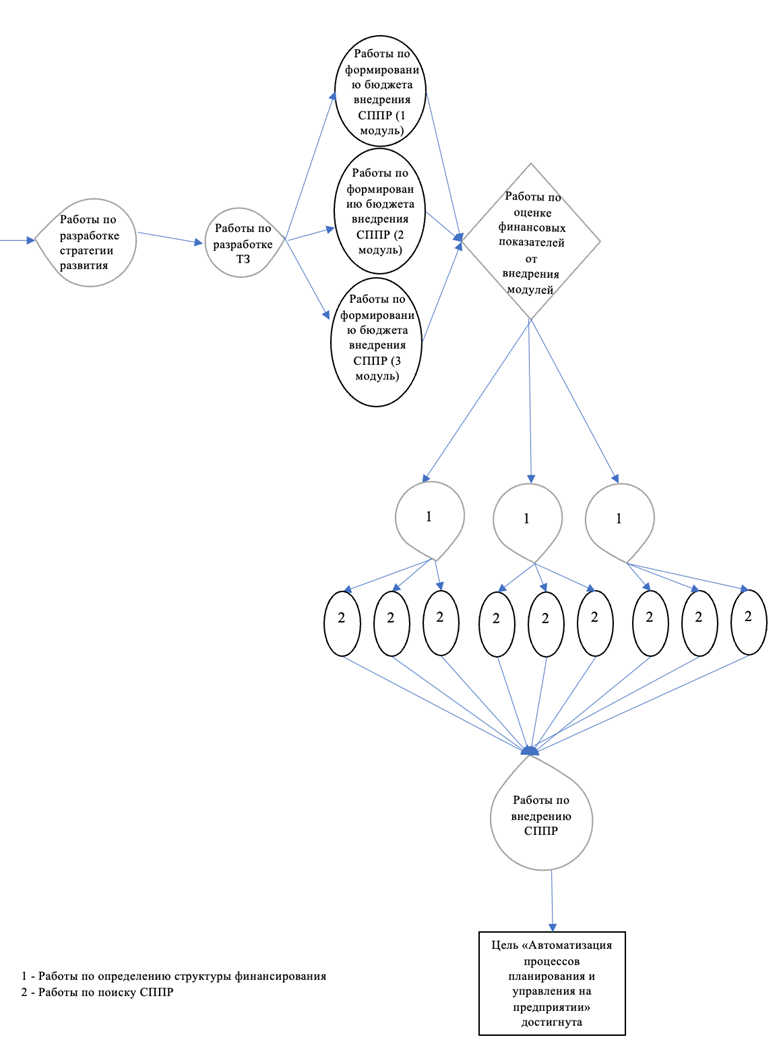

Альтернативно-сетевой график принятого решения (разрешения проблемной ситуации «Запаздывание процессов автоматизации управления финансами») будет выглядеть следующим образом. Альтернативно-сетевой график – один из способов когнитивного моделирования для СППР, который показывает процесс формирования решений.

Представим альтернативно-сетевой график разрешений проблемных ситуаций в финансах для достижения цели на рисунке 3.

Рисунок 3. Альтернативно-сетевой график

Источник: составлено авторами.

Данный альтернативно-сетевой график – когнитивная модель разрешения проблемной ситуации для АО «Связь». В соответствии с представленным рисунком цифровой двойник показывает параметры и индикаторы по сценарию, в непрерывном режиме времени актуализируя информацию.

Например, выбранный сценарий номер 3 должен соответствовать выбранным переменным согласно фреймовому представлению знаний (представленному выше фрейму) – при приобретении IT-модуля должны выполняться все обязательства по контрактам (достижение необходимого объема финансирования для выполнения обязательств по контрактам), что обеспечивается посредством учета следующих параметров и индикаторов: общее число контрактов (лицам, принимающим решения, необходимо определить их граничные условия), для которых необходимо финансирование, наличие денежных средств на финансирование контрактов, количество контрактов, по которым уже заключены договоры, ожидаемая стоимость требуемых ресурсов по заказам, объем инвестиций на реализацию заказов, стоимость ресурсов, использованных в производстве, общий объем финансирования; прогнозируемым параметром в данном случае будет количество финансовых ресурсов, необходимых для выполнения обязательств по контактам. Данные параметры и индикаторы – оцифровываются, собираются и актуализируются цифровым двойником. Цифровой двойник позволяет сформировать будущие результаты финансовых решений и оценить их последствия.

Заключение

Анализ и оценка проблемных ситуаций при принятии решений в финансах показали необходимость создания и формализации системы поддержки принятия решений в финансах на основе ситуационного анализа и адаптивной теории управления. Проблемные ситуации были рассмотрены с оценкой потерь и формированием путей их разрешения с формулированием и типологизацией стандартных единиц задач по принятию решений в финансах для включения в систему поддержки принятия решений в финансах. На основе составленного альтернативно-сетевого графика (когнитивной модели разрешения проблемных ситуаций) были определены необходимые параметры и индикаторы для включения в систему поддержки принятия решений, которые составляют основу стандартных единиц знаний и могут быть изменены субъектом управления в динамике в зависимости от изменения внешних или внутренних факторов.

Источники:

2. Поспелов Д.А. Ситуационное управление: Теория и практика. - М.: Наука. Гл. ред. физ.-мат. лит., 1986. – 288 c.

3. Виноградов А.Н., Куршев Е.П. Интеллектуальные решения для системы стратегического управления и планирования // Системный анализ в проектировании и управлении: Сборник научных трудов XXIV Международной научной и учебно- практической конференции: в 3 ч. Санкт-Петербург, 2020. – c. 311-318.– doi: 10.18720/SPBPU/2/137 .

4. Клименков Г.В., Кукор Б.Л., Пыткин А.Н. Экспертные системы и системы ситуационного управления на базе логико-лингвистических моделей // Вестник Пермского научного центра УрО РАН. – 2010. – № 2. – c. 26-37.

5. Карлик А.Е., Платонов В.В., Кречко С.А. Совместное когнитивное картирование -метод обеспечения междисциплинарных инновационных проектов меганауки // Экономическая наука современной России. – 2018. – № 4(83). – c. 65-84.

6. Яковлева Е.А., Платонов В.В., Карлик Е.М., Шарич Э.Э., Яковлева Д.Д. Эмпирическая модель систематизации финансовых показателей по функциям менеджмента как основа установления инновационного потенциала организации // Лидерство и менеджмент. – 2019. – № 2. – c. 73-90. – doi: 10.18334/lim.6.2.40883.

7. Хрусталёв Е.Ю. Когнитивная модель развития банковской системы РФ // Экономика и математические методы. – 2011. – № 2. – c. 117-127.

8. Мосейко В.О., Коробов С.А., Тарасов А.В. Когнитивное моделирование при формировании управленческих решений: потенциал ресурсно-факторного анализа // Креативная экономика. – 2015. – № 5. – c. 629-644. – doi: 10.18334/ce.9.5.267.

9. Бергман Ю.П., Дюков И.И., Платонов В.В. Когнитивное картирование как инструмент оценки качества стратегического мышления на предприятии // Национальные концепции качества: повышение качества в обеспечении конкурентоспособности экономики: Сборник материалов Международной научно-практической конференции. Санкт-Петербург, 2015. – c. 46-48.

10. Мосейко В.О., Коробов С.А., Тарасов А.В. Когнитивное моделирование при формировании управленческих решений: потенциал ресурсно-факторного анализа // Креативная экономика. – 2015. – № 5. – c. 629-644. – doi: 10.18334/ce.9.5.267.

11. Булетова Н.Е., Горелова И.В. Онтологические парадоксы в системе государственного стратегического управления // Онтология проектирования. – 2017. – № 1(23). – c. 89-101. – doi: 10.18287/2223-9537-2017-7-1-89-101 .

12. Емельянова Ю.Г., Фраленко В.П. Методы когнитивно-графического представления информации для эффективного мониторинга сложных технических систем // Программные системы: теория и приложения. – 2018. – № 4(39). – c. 117-158. – doi: 10.25209/2079-3316-2018-9-4-3-117-158 .

13. Варшавская В.В. Формализация алгоритма совершенствования системы стратегического управления для атомной энергетики на основе теории М.Б. Игнатьева // Лидерство и менеджмент. – 2020. – № 2. – c. 355-364. – doi: 10.18334/lim.7.2.100886.

14. Толочко И.А., Яковлева Е.А. Цифровая трансформация предприятий ОПК и государственная промышленная политика // Современный менеджмент: проблемы и перспективы: Сборник статей по итогам XVI международной научно-практической конференции. Санкт-Петербург, 2021. – c. 573-579.

15. Толочко И.А. Рискозащищенная технология планирования для предприятий оборонно-промышленного комплекса: вертикальная интеграция и трансфертные цены // Экономика, предпринимательство и право. – 2020. – № 3. – c. 741-752. – doi: 10.18334/epp.10.3.100711.

16. Толочко И.А., Яковлева Е.А., Ким А.А., Черняева А.А. Цифровая трансформация системы планирования на основе цифрового двойника // Креативная экономика. – 2021. – № 7. – c. 2811-2826. – doi: 10.18334/ce.15.7.112351.

17. Толочко И.А., Яковлева Е.А. Инструменты и методы цифровой трансформации // Вопросы инновационной экономики. – 2016. – № 2. – c. 415-430. – doi: 10.18334/vinec.11.2.112016.

18. Minsky M. A framework for representing knowledge//MIT-AI laboratory memo. - 306, 1974. – P.1

19. Клименков Г.В., Кукор Б.Л., Пыткин А.Н. Экспертные системы и системы ситуационного управления на базе логико-лингвистических моделей // Вестник Пермского научного центра УрО РАН. – 2010. – № 2. – c. 26-37.

20. Толочко И.А. Систематизация подходов к оценке цифровой зрелости предприятий // Системный анализ в проектировании и управлении: Сборник научных трудов XXV Международной научной и учебно-практической конференции. В 3-х частях. Санкт-Петербург, 2021. – c. 405-415.– doi: 10.18720/SPBPU/2/id21-86.

21. Толочко И.А., Яковлева Д.Д., Шарич Э.Э. Сущность процесса цифровизации предприятия // Системный анализ в проектировании и управлении: Сборник научных трудов XXIII Международной научно-практической конференции. Санкт-Петербург, 2019. – c. 308-312.

Страница обновлена: 11.07.2026 в 11:52:16

Download PDF | Downloads: 84 | Citations: 1

Cognitive modeling of the decision-making process in finance

Voronova N.S., Yakovleva E.A., Sharich E.E., Yakovleva D.D.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 2 (February 2022)

Abstract:

The article develops an approach to modeling a decision support system in finance based on cognitive technologies and logical-linguistic modeling of the decision-making object. The authors formalized the model of the object (a complex socio-economic system) for decision-making, determined the flows between elementary objects, taking into account deficits and potentials, as well as possible problem situations by the type of links imbalance in the control object. Problem situations were analyzed.

An assessment of losses was carried out. Solutions with the formulation and typologization of tasks for inclusion in the decision support system were proposed.

The approbation of the decision support system in finance for Svyaz JSC was also carried out. Applied approaches are based on the systems approach, the theory of situational analysis and adaptive management.

Keywords: finance, cognitive modeling, decision-making process, decision support system

JEL-classification: D81, G11, G41

References:

Bergman Yu.P., Dyukov I.I., Platonov V.V. (2015). Kognitivnoe kartirovanie kak instrument otsenki kachestva strategicheskogo myshleniya na predpriyatii [Cognitive mapping as company strategic thinking evaluation tool] National quality concepts: improving quality in ensuring the competitiveness of the economy. 46-48. (in Russian).

Buletova N.E., Gorelova I.V. (2017). Ontologicheskie paradoksy v sisteme gosudarstvennogo strategicheskogo upravleniya [Ontological paradoxes in the system of public strategic management]. Ontologiya proektirovaniya. 7 (1(23)). 89-101. (in Russian). doi: 10.18287/2223-9537-2017-7-1-89-101 .

Emelyanova Yu.G., Fralenko V.P. (2018). Metody kognitivno-graficheskogo predstavleniya informatsii dlya effektivnogo monitoringa slozhnyh tekhnicheskikh sistem [Methods of cognitive-graphical representation of information for effective monitoring of complex technical systems]. Programmnye sistemy: teoriya i prilozheniya. 9 (4(39)). 117-158. (in Russian). doi: 10.25209/2079-3316-2018-9-4-3-117-158 .

Karlik A.E., Platonov V.V., Krechko S.A. (2018). Sovmestnoe kognitivnoe kartirovanie -metod obespecheniya mezhdistsiplinarnyh innovatsionnyh proektov meganauki [Participative cognitive mapping - a method to support the interdisciplinary innovative projects of megascience]. Economics of Contemporary Russia. (4(83)). 65-84. (in Russian).

Khrustalyov E.Yu. (2011). Kognitivnaya model razvitiya bankovskoy sistemy RF [Cognitive model of the Russian banking system]. Economics and the Mathematical Methods. 47 (2). 117-127. (in Russian).

Klimenkov G.V., Kukor B.L. (2017). Kompleksnaya otsenka protsessa strategicheskogo upravleniya promyshlennostyu regiona [A comprehensive assessment of the strategic management process industry in the region]. Bulletin USPTU. Science, education, economy. Series economy. (3(21)). 42-49. (in Russian).

Klimenkov G.V., Kukor B.L., Pytkin A.N. (2010). Ekspertnye sistemy i sistemy situatsionnogo upravleniya na baze logiko-lingvisticheskikh modeley [Expert systems and situational management systems based on logical-linguistic models]. Vestnik Permskogo nauchnogo tsentra UrO RAN. (2). 26-37. (in Russian).

Klimenkov G.V., Kukor B.L., Pytkin A.N. (2010). Ekspertnye sistemy i sistemy situatsionnogo upravleniya na baze logiko-lingvisticheskikh modeley [Expert systems and situational management systems based on logical-linguistic models]. Vestnik Permskogo nauchnogo tsentra UrO RAN. (2). 26-37. (in Russian).

Moseyko V.O., Korobov S.A., Tarasov A.V. (2015). Kognitivnoe modelirovanie pri formirovanii upravlencheskikh resheniy: potentsial resursno-faktornogo analiza [Cognitive modelling in decision-making: resource-factor analysis potential]. Creative economy. 9 (5). 629-644. (in Russian). doi: 10.18334/ce.9.5.267.

Moseyko V.O., Korobov S.A., Tarasov A.V. (2015). Kognitivnoe modelirovanie pri formirovanii upravlencheskikh resheniy: potentsial resursno-faktornogo analiza [Cognitive modelling in decision-making: resource-factor analysis potential]. Creative economy. 9 (5). 629-644. (in Russian). doi: 10.18334/ce.9.5.267.

Pospelov D.A. (1986). Situatsionnoe upravlenie: Teoriya i praktika [Situational management: Theory and practice] M.: Nauka. Gl. red. fiz.-mat. lit. (in Russian).

Tolochko I.A. (2020). Riskozashchishchennaya tekhnologiya planirovaniya dlya predpriyatiy oboronno-promyshlennogo kompleksa: vertikalnaya integratsiya i transfertnye tseny [Risk-protected planning technology for the enterprises of the defense and industrial complex: vertical integration and transfer prices]. Journal of Economics, Entrepreneurship and Law. 10 (3). 741-752. (in Russian). doi: 10.18334/epp.10.3.100711.

Tolochko I.A. (2021). Sistematizatsiya podkhodov k otsenke tsifrovoy zrelosti predpriyatiy [Systematization of approaches to assessing the digital visibility of enterprises] System analysis in design and management. 405-415. (in Russian). doi: 10.18720/SPBPU/2/id21-86.

Tolochko I.A., Yakovleva D.D., Sharich E.E. (2019). Sushchnost protsessa tsifrovizatsii predpriyatiya [The essence of the digitalization process of the enterprise] System analysis in design and management. 308-312. (in Russian).

Tolochko I.A., Yakovleva E.A. (2016). Instrumenty i metody tsifrovoy transformatsii [Tools and methods of digital transformation]. Russian Journal of Innovation Economics. 11 (2). 415-430. (in Russian). doi: 10.18334/vinec.11.2.112016.

Tolochko I.A., Yakovleva E.A. (2021). Tsifrovaya transformatsiya predpriyatiy OPK i gosudarstvennaya promyshlennaya politika [Digital transformation of DIC enterprises and state industrial policy] Modern management: problems and prospects. 573-579. (in Russian).

Tolochko I.A., Yakovleva E.A., Kim A.A., Chernyaeva A.A. (2021). Tsifrovaya transformatsiya sistemy planirovaniya na osnove tsifrovogo dvoynika [Digital transformation of a digital twin-based planning system]. Creative economy. 15 (7). 2811-2826. (in Russian). doi: 10.18334/ce.15.7.112351.

Varshavskaya V.V. (2020). Formalizatsiya algoritma sovershenstvovaniya sistemy strategicheskogo upravleniya dlya atomnoĭ energetiki na osnove teorii M.B. Ignateva [Formalization of the algorithm for improving the strategic management system for nuclear power based on the theory of M.B. Ignatieff]. Leadership and management. (2). 355-364. (in Russian). doi: 10.18334/lim.7.2.100886.

Vinogradov A.N., Kurshev E.P. (2020). Intellektualnye resheniya dlya sistemy strategicheskogo upravleniya i planirovaniya [Intelligent solutions for strategic management and planning system] System analysis in design and management. 311-318. (in Russian). doi: 10.18720/SPBPU/2/137 .

Yakovleva E.A., Platonov V.V., Karlik E.M., Sharich E.E., Yakovleva D.D. (2019). Empiricheskaya model sistematizatsii finansovyh pokazateley po funktsiyam menedzhmenta kak osnova ustanovleniya innovatsionnogo potentsiala organizatsii [Empirical model of systematization of financial indicators by management functions as a basis for establishing the innovative potential of the organization]. Leadership and management. 6 (2). 73-90. (in Russian). doi: 10.18334/lim.6.2.40883.