Анализ факторов, влияющих на эффективность мобилизации и использования делового капитала угледобывающих предприятий корпорации VINACOMIN (Вьетнам)

Ларионова И.А.1, Ву Тхи Дуен1

1 Национальный исследовательский технологический университет «МИСиС», Россия, Москва

Скачать PDF | Загрузок: 40 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Март 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=45600405

Цитирований: 1

Аннотация:

В статье рассматриваются вопросы, актуальные для предприятий, работающих в области добычи и реализации полезных ископаемых. Исследование посвящено проблемам мобилизации и использования делового капитала предприятия. Показано, что на эффективность процессов мобилизации и использования делового капитала влияют многие субъективные и объективные факторы, в том числе факторы, учитывающие специфику горнодобывающей отрасли. Рассмотрены основные факторы, влияющие на эффективность мобилизации и использования делового капитала угледобывающих предприятий Вьетнама. Особое внимание уделяется анализу факторов, которые предприятия могут в определенной степени контролировать и использовать для повышения эффективности бизнес-деятельности. Предлагаются классификация решений, направленных на повышение эффективности использования капитала угледобывающих предприятий корпорации Vinacomin (Вьетнам).

Ключевые слова: промышленное предприятие, угледобывающая промышленность, деловой капитал, управление капиталом

JEL-классификация: L71, L26, G32

Введение

Vinacomin – это крупная вьетнамская государственная корпорация, работающая в области добычи угля и торговли полезными ископаемыми. Корпорация включает в себя множество угледобывающих предприятий-членов, которые в зависимости от способа добычи делятся на две группы: горные подземные предприятия и горные открытые предприятия.

Капитал является необходимым условием для существования, развития и повышения конкурентоспособности, а также для осуществления производственной и предпринимательской деятельности предприятий в соответствии с установленными планами и целями. Деловой капитал – это денежное выражение всей стоимости активов, мобилизованных и используемых в производственной и коммерческой деятельности для получения прибыли [6] (Nguen, Bach, 2008).

Эффективность использования делового капитала – это экономическая категория, которая отражает как уровень добычи, так и управление источниками капитала в производственной и предпринимательской деятельности предприятия с основной целью сделать капитал максимально прибыльным [6, 7] (Nguen, Bach, 2008; Nguen, 2002)). Чтобы выжить и развиваться, предприятиям необходимо иметь достаточный размер делового капитала, эффективно использовать источники капитала, иметь возможность управлять капиталом [6] (Nguen, Bach, 2008). Таким образом, эффективность использования делового капитала оказывает решающее влияние на самосуществование и успешное развитие отдельных угледобывающих предприятий и корпорации Vinacomin в целом.

Цель исследования – разработка рекомендаций по совершенствованию системы управления капиталом предприятий. Объектом исследования являются угледобывающие предприятия корпорации Vinacomin. Авторская гипотеза заключается в том, что разработка системы мониторинга показателей, характеризующих эффективность процессов мобилизации и использования капитала предприятия, является необходимым условием формирования рациональной системы управления капиталом предприятия и обоснования рекомендаций по ее совершенствованию.

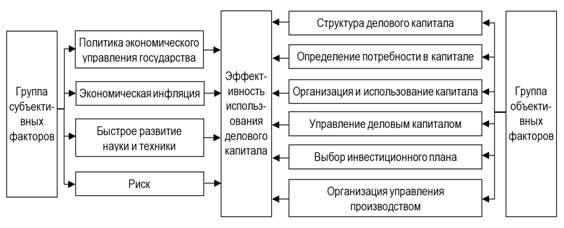

Классификация факторов, влияющих на эффективность использования делового капитала угледобывающих предприятий

В процессе бизнес-деятельности на эффективность использования капитала предприятий влияет множество факторов, которые можно подразделить на две группы: субъективные и объективные (рис. 1). Объективные факторы – это внешние факторы, влияющие на бизнес-деятельность, которые предприятия не могут контролировать самостоятельно [1, 5–7] (Fan, 2010; Nguen, Bach, 2008; Nguen, 2002). В последние годы условия работы предприятий становятся все более сложными под воздействием жесткой конкуренции; мировой экономической рецессии; глобального изменения климата, вызывающего стихийные бедствия с увеличивающейся частотой и серьезностью последствий. Предприятиям необходимо корректировать свою деятельность, чтобы лучше адаптироваться к влиянию этих факторов.

Однако в данном исследовании мы остановимся на анализе объективных факторов, влияющих на потенциал предприятия. Эти факторы угледобывающие предприятия корпорации Vinacomin могут в определенной степени контролировать и использовать для повышения эффективности бизнес-деятельности.

Рисунок 1. Классификация основных факторов, влияющих на эффективность использования делового капитала предприятия

Источник: составлено автором.

Определение потребности в капитале, мобилизация и выбор источников капитала

Организация эффективной мобилизации капитала зависит от многих факторов, таких как правовые нормы; структура капитала предприятий; производственные и бизнес-планы, разработанные предприятиями; специфические характеристики предприятий. Для повышения эффективности мобилизации капитала предприятиям необходимо на основе анализа факторов выбрать подходящую форму мобилизации, минимизирующую стоимость используемого капитала.

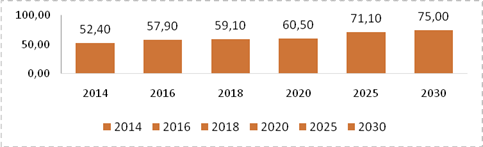

Согласно плану правительства Вьетнама по развитию угольной промышленности до 2020 года с перспективой до 2030 года [3, 13, 15] (Vu, Larionova, 2020), предполагается быстрый рост добычи угля (рис. 2).

Рисунок 2. Добыча угля во Вьетнаме по плану Вьетнамского правительства (млн т)

Источник: [3, 13, 15] (Vu, Larionova, 2020).

Для достижения запланированных объемов добычи угля отрасли потребуются инвестиции в размере около 269 006 млрд донг., в среднем 17 934 млрд донг. в год [16]. Согласно положениям Закона о полезных ископаемых Вьетнама, собственный капитал для проектов должен составлять не менее 30% от общих инвестиций в добычу полезных ископаемых и 50% для разведки [14–16] (Vu, Larionova, 2020). Учитывая ежегодные инвестиции в период до 2020 года в размере 20 543 млрд донг., собственный капитал угледобывающих предприятий должен составлять не менее 6 000 млрд донг.

Источники собственного капитала Vinacomin в настоящее время в основном включают в себя амортизацию и фонд инвестиций и развития, формируемый из прибыли после налогообложения. Амортизационного капитала в секторе добычи угля достаточно только для удовлетворения инвестиционных потребностей в капитале для поддержания производства. Учитывая размер текущей средней прибыли до налогообложения, Vinacomin выполняет только около 50% требований Закона о полезных ископаемых Вьетнама [16]. Таким образом, новые инвестиционные проекты в основном могут финансироваться из инвестиционного фонда развития и привлеченного капитала извне.

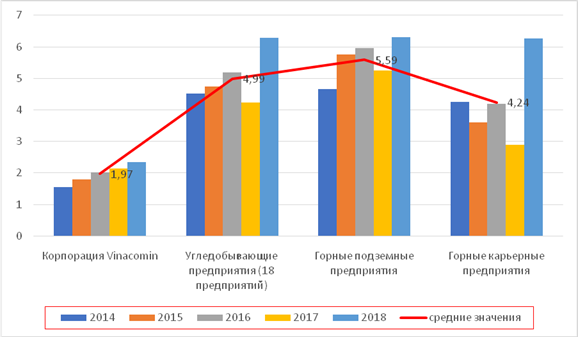

Из рисунка 3 видно, что отношение долга к собственному капиталу у рассмотренных в исследовании 18 угледобывающих предприятий в несколько раз больше нормативного значения.

Рисунок 3. Динамика отношения долга к собственному капиталу по группам предприятий корпорации Vinacomin

Источник: рассчитано автором по данным [2, 10].

Данные рисунка 3 свидетельствуют о том, что рациональная мобилизация капитала возможна только при условии использования научно обоснованных подходов к определению необходимого количества капитала и форм мобилизации капитала.

В настоящее время большинство предприятий, испытывая недостаток в собственном капитале, ищут внешние источники. Угледобывающие предприятия, входящие в состав корпорации Vinacomin, в основном мобилизуют капитал в форме займов в банках и кредитных учреждениях; коммерческого кредита; финансовой аренды [1, 2, 4, 16] (Nguen, 2010). Необходимо отметить, что дочерние компании корпорации имеют много преимуществ при использовании бренда Vinacomin при мобилизации капитала извне.

Оценка возможностей угледобывающих предприятий корпорации Vinacomin по привлечению капитала

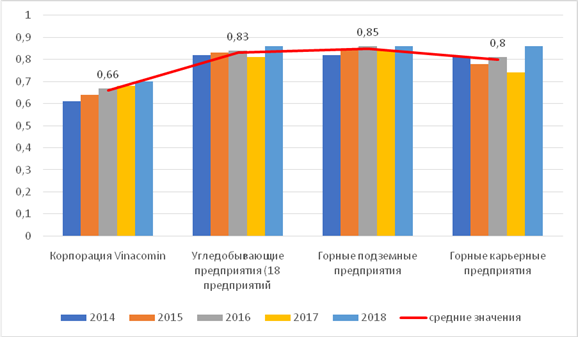

Важнейшим показателем, оценивающим возможности предприятий по привлечению инвестиционного капитала, является коэффициент задолженности, характеризующий уровень финансовой безопасности (способность выплатить долг в случае банкротства бизнеса) [7, 8] (Nguen, 2002; Ngo, Ngo, Fam, 2001).

При анализе коэффициента задолженности предприятия необходимо учитывать следующие факторы: отрасль, масштаб предприятия, целевое назначение кредитов. Обычно коэффициент задолженности в 60% является приемлемым.

Коэффициенты задолженности, рассчитанные на основе обобщения финансовой отчетности корпорации Vinacomin и 18 угледобывающих компаний за период 2014–2018 гг. [2, 10], представлены на рисунке 4.

Рисунок 4. Динамика коэффициента задолженности по группам предприятий корпорации Vinacomin

Источник: рассчитано автором по данным [2, 10].

В течение рассматриваемого периода коэффициенты задолженности компаний – членов Vinacomin составляли в среднем около 83,1% (при этом среднее значение коэффициента задолженности горных подземных предприятий – около 85%, а у горных карьерных предприятий – 80%), что намного выше соответствующего показателя всей корпорации 66%.

Для оценки сбалансированности структуры капитала в дополнение к коэффициенту задолженности целесообразно рассматривать соотношение долгосрочной и краткосрочной задолженности (табл. 1).

Таблица 1

Политика заимствования капитала на предприятиях корпорации Vinacomin в 2018 году (млн донгов)

|

№

|

Название

подразделения

|

Общая

непогашенная задолженность

|

Краткосрочная

задолженность

|

Долгосрочная задолженность

|

Долгосрочная задолженность

/ краткосрочная

задолженность

|

|

1

|

Корпорация Vinacomin

|

32

794

352

|

15

965

110

|

16

829

242

|

1,10

|

|

2

|

Угледобывающие предприятия (18

предприятий)

|

11

839

216

|

6 481

035

|

5

358

181

|

0,85

|

|

3

|

Горные подземные предприятия

|

7

862 211

|

4

010 123

|

3

852 088

|

0,92

|

|

4

|

Горные карьерные предприятия

|

4

013 006

|

2

470 913

|

1

542 093

|

0,79

|

Данные о величине непогашенной задолженности корпорации Vinacomin в целом и различных групп угледобывающих предприятий (табл. 1) свидетельствуют о том, что угледобывающие предприятия имеют более высокий размер краткосрочной задолженности, особенно горные карьерные предприятия. Отношение долгосрочной задолженности к краткосрочной задолженности предприятий в рассматриваемом периоде увеличилось, особенно у горных подземных предприятий.

Анализ структуры экономических ресурсов угледобывающих предприятий корпорации Vinacomin, формируемых за счет инвестируемого в них капитала

Анализ структуры активов предприятия позволяет оценить, насколько рационально используется мобилизованный предприятием капитал.

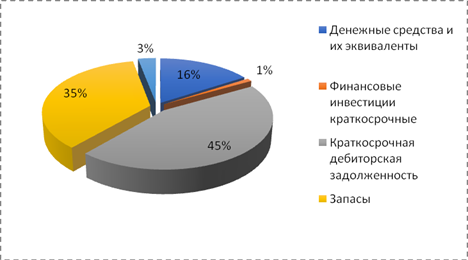

Структура краткосрочных активов 18 угледобывающих предприятий Vinacomin [2, 10] показана на рисунке 5.

Рисунок 5. Структура краткосрочных активов предприятий Vinacomin

Источник: рассчитано автором по данным [2, 10].

Данные рисунка 5 позволяют сделать вывод о том, что в механизме операционной деятельности корпорации имеются недостатки, связанные с управлением краткосрочными активами. Краткосрочная дебиторская задолженность в течение рассматриваемого периода составила в среднем 44,5% краткосрочных активов. Также в структуре краткосрочных активов относительно большую долю составляют запасы – в среднем 35,5%. Основная причина заключается в том, что увеличиваются запасы добытого угля, отчасти потому, что мировая экономическая ситуация значительно повлияла на потребительский спрос на уголь на внутреннем и международном рынках.

Структура краткосрочных активов свидетельствует о высоком уровне иммобилизации средств, что является одной из причин, приводящих к снижению эффективности использования капитала предприятий, в частности к снижению его оборачиваемости.

Структура долгосрочных активов корпорации Vinacomin и предприятий-членов в период 2014–2018 гг. [2, 10] представлена в таблице 2.

Таблица 2

Структура долгосрочных активов корпорации Vinacomin в период 2014–2018 гг.

|

Названия

элементов

|

Корпорация

Vinacomin

|

Угледобывающие

предприятия (18 предприятий)

|

Горные

подземные

предприятия

|

Горные

карьерные

предприятия

|

|

Долгосрочная дебиторская

задолженность

|

1,19

|

1,75

|

2,46

|

0,01

|

|

Основные

средства

|

49,4

|

83,8

|

79,1

|

93,97

|

|

Стоимость незавершенного

строительства

|

40,65

|

11,6

|

15,9

|

2,56

|

|

Долгосрочные финансовые вложения

|

7,3

|

1,5

|

1,2

|

2,40

|

|

Другие долгосрочные активы

|

1,45

|

1,3

|

1,4

|

1,7

|

|

Итого

активы

|

100

|

100

|

100

|

100

|

Данные таблицы 2 свидетельствуют о том, что стоимость основного капитала угледобывающих предприятий составляет значительную долю в общих долгосрочных активах – 83,8% (при этом стоимость основного капитала карьерных предприятий – 93,7% от общих долгосрочных активов, подземных предприятий – 79,1%), что значительно превышает значение этого показателя в целом по корпорации – 49,4%. Следовательно, производительность машин и оборудования является одним из решающих факторов, влияющих на эффективность использования капитала угледобывающих предприятий Vinacomin.

Анализ факторов, учитывающих специфику горнодобывающей отрасли

Уголь является невозобновляемым природным минеральным ресурсом, а Вьетнам – это страна с ограниченными запасами угольных полезных ископаемых, поэтому политика правительства Вьетнама и корпорации Vinacomin в отношении разработки направлена на эффективное использование ресурсов [3, 14].

Условия добычи на угольных шахтах становятся все более сложными из-за увеличения глубины эксплуатации угольных шахт; предметом труда являются угольные пласты, минеральные тела и окружающие слои горных пород, которые не были полностью исследованы и полностью изучены и часто колеблются в зависимости от места и времени, что приводит к высоким рискам эффективности инвестиционного проекта добычи.

Угольные шахты в разных районах или с разной глубиной добычи имеют различные естественные геологические условия (толщина, угол наклона и форма угольных пластов, механические и физические свойства грунта и каменей шахт). Следовательно, условия эксплуатации и социально-экономическая ситуация на угледобывающих предприятиях заметно различаются, что оказывает влияние на эффективность использования капитала предприятий [16].

Угледобыча характеризуется тяжелыми условиями труда. Кроме того, высок риск несчастных случаев на производстве, профессиональных заболеваний и неблагоприятных последствий для здоровья работающих на угледобывающих предприятиях. Деятельность по добыче угля оказывает множество негативных влияний на экологическую, культурную и социальную среду [18, 19, 21, 22] (Kadnikova, Lobkov, 2018; Yarembash, 2016; Goncharov, Rozhkov, Larionova, 2020; Ivanov, Logvinenko, Ignateva, 2019).

Необходимо отметить, что негативное влияние указанных факторов, учитывающих специфику горнодобывающей отрасли, характерно не только для предприятий Вьетнама, но и для горнодобывающих комплексов в других регионах мира [24, 25] (Petenko, Kochura, 2020; Shchelkunova, 2015).

Перечисленные выше факторы обуславливают необходимость в привлечении значительных инвестиций и длительные сроки возврата капитала.

Анализ факторов, учитывающих организацию производственных и бизнес-процессов угледобывающих предприятий

Производственные и бизнес-процессы угледобывающих предприятий проходят в последовательности следующие основные этапы [3, 14]: стадия геологоразведочных работ; оценка экономической эффективности угледобывающего проекта; определение потребности в капитале, выбор формы и методов мобилизации капитала; планирование добычи; добыча угля, погрузка и транспортировка; обогащение угля; реализация продукции. Эти звенья производства взаимосвязаны и взаимодействуют друг с другом. Рациональная организация производственного процесса оказывает большое влияние на эффективность бизнеса, и, соответственно, эффективность использования делового капитала предприятий.

Изучение производственных и бизнес-процессов угледобывающих предприятий корпорации Vinacomin позволило установить организационные факторы, негативно влияющие на эффективность использования капитала. Среди них: низкая эффективность использования основных средств; низкий коэффициент синхронизации производственных мощностей; неэффективное управление проектами.

Структура рабочей силы угледобывающих предприятий корпорации Vinacomin, по данным [2, 10, 11], составляла: менеджмент – около 10%; вспомогательные рабочие – около 10–15%; основные производственные рабочие – около 75–80%. Причем в последние годы доля основных рабочих значительно сократилась по разным причинам, среди которых основными являются – низкая заработная плата и тяжелые условия труда. Указанные факторы негативно сказываются на успешной реализации производственных и бизнес-планов, увеличивают затраты на обучение и наем работников и в конечном счете влияют на эффективность использования капитала.

Проблемы, возникающие в процессе мобилизации и использования делового капитала угледобывающих предприятий корпорации Vinacomin

Как было показано выше, угледобывающие предприятия корпорации Vinacomin в процессе мобилизации и использования делового капитала сталкиваются с рядом проблем. В частности, коэффициент задолженности у ряда предприятий остается выше 80%, что означает использование финансового рычага угледобывающими предприятиями Vinacomin на высоком уровне. Увеличение коэффициента задолженности связано с увеличением как краткосрочной, так и долгосрочной задолженности, при этом долгосрочная задолженность увеличивается с высокой скоростью, что является признаком дисбаланса в капитальных ресурсах и потенциальным скрытым признаком экономической нестабильности угледобывающих предприятий. Соотношение долга и собственного капитала у угледобывающих предприятий имеет очень высокий уровень: большинство угледобывающих предприятий превышают разрешенный уровень в 3 раза, многие подразделения находятся под особым надзором вышестоящих органов управления [15].

Предприятия Vinacomin в основном мобилизуют капитал в форме коммерческих займов кредитных организаций, иностранных займов и выпуска акций и т. д. Подразделения корпорации обеспечили достаточный капитал инвестиционных проектов и получили среднесрочные и долгосрочные кредиты, достаточные для удовлетворения производственных и деловых потребностей. Однако выплаты по этим кредитам не были своевременными, в связи с чем по многим проектам приходилось дополнительно брать краткосрочные займы [1, 2, 10]. Поскольку наблюдается рост общего инвестиционного капитала предприятий, для них будет очень рискованно полагаться в основном на заемный капитал, особенно на краткосрочный заемный капитал, в ряде случаев используемый для финансирования долгосрочных активов предприятий.

Угледобывающим предприятиям группы Viancomin будет не хватать капитала для удовлетворения потребностей в инвестициях, направленных на расширение масштабов производства и увеличение производственных мощностей в соответствии с планом правительства Вьетнама, особенно собственного капитала, величина которого должна соответствовать правилам финансирования инвестиционных проектов по разработке угля и полезных ископаемых в соответствии с Законом о полезных ископаемых Вьетнама [9, 16].

Увеличение инвестиций при условии использования для финансирования значительной суммы кредитов снижает финансовую безопасность угледобывающих предприятий [1, 2, 10].

Угледобывающие предприятия Vinacomin в настоящее время не имеют эффективных решений по специфическим факторам функционирования угледобывающей отрасли.

Недостаточно эффективно осуществляется управление производственно-хозяйственной деятельностью предприятий [2, 10, 16].

Решения по повышению эффективности использования делового капитала

Анализ факторов, влияющих на эффективность использования делового капитала и состояние производства и бизнеса деятельности угледобывающих предприятий Vinacomin в период 2014–2018 гг., позволяет сформулировать предложения по повышению эффективности использования делового капитала. По нашему мнению, можно выделить три основные группы решений, направленных на повышение эффективности использования делового капитала угледобывающих предприятий Vinacomin.

Группа решений по совершенствованию процесса мобилизации капитала включает в себя следующее:

· корректировка структуры капитала с целью улучшения финансовых возможностей и безопасности источников капитала на основе максимального использования собственного капитала в комбинации с другими источниками капитала;

· увеличение собственного капитала на основе повышения эффективности бизнеса для накопления капитала;

· максимальное использование временно неиспользуемых ресурсов капитала и избыточных производственных мощностей компаний – членов корпорации для удовлетворения краткосрочных потребностей в капитале и сокращения финансовых затрат;

· разработка и реализация стратегии мобилизации капитала в направлении диверсификации источников капитала, каналов мобилизации капитала и диверсификации форм мобилизации капитала в сочетании с традиционными формами мобилизации капитала (кредиты коммерческих банков в стране и за рубежом);

· мобилизация капитала путем выпуска облигаций на внутренних и международных рынках капитала [17, 20, 23] (Fam, Blokhina, 2019; Chupanova, 2019; Alimuradov, Astapov, Venger, Khabekova, 2020); финансовый лизинг.

Группа решений по повышению эффективности управления и использования имущества, экономии затрат, повышения производительности труда включает в себя следующее:

· решения по повышению эффективности управления активами [19] (Yarembash, 2016);

· одним из приоритетных решений является рациональное управление затратами [7] (Nguen, 2002);

· решения по управлению человеческими ресурсами.

Группа решений по преодолению негативного влияния специфических факторов угледобывающей отрасли включает в себя следующее:

· совершенствование методов добычи;

· применение современных технологий, обеспечивающих повышение производительности и уровня безопасности труда, сокращение ручного труда, снижение затрат и улучшение экологической ситуации;

· применение передовых достижений науки и технологий (специализированное программное обеспечение для моделирования, искусственный интеллект и т. д.) с целью повышения эффективности и точности результатов геологоразведки и оценки добычи при подготовке инвестиционного проекта, что позволит снизить финансовые риски;

· повышение доходов сотрудников и улучшение условий труда для привлечения высококвалифицированного персонала [26] (Belyaev, Silina, Poryadin, 2020).

Заключение

Исследование позволило установить, что в соответствии с планами развития угледобывающей отрасли Вьетнама прогнозируется значительный рост добычи угля, что, очевидно, потребует соответствующих инвестиций в предприятия отрасли. Анализ показателей работы угледобывающих предприятий свидетельствует о наличии проблем в системе управления капиталом, в первую очередь связанных с процессом мобилизации капитала. Для определения направлений совершенствования управления капиталом авторами предложена система мониторинга процесса мобилизации и использования капитала предприятий, включающая совокупность показателей, характеризующих: источники финансирования; возможности предприятий по привлечению капитала; использование капитала; специфику рассматриваемой отрасли. Были выявлены факторы, негативно влияющие на процесс мобилизации и использования капитала угледобывающих предприятий корпорации Vinacomin. Для компенсации негативного влияния факторов предлагаются решения по совершенствованию системы управления капиталом предприятий, при этом выделяются три группы решений: связанные с совершенствованием процесса мобилизации капитала, связанные с совершенствованием бизнес-процессов, а также решения, учитывающие специфику функционирования угледобывающей отрасти. Необходимо отметить, что разработанная система мониторинга включает совокупность частных показателей, характеризующих процесс управления капиталом предприятия. В дальнейшем целесообразно разработать методику расчета обобщающего показателя (оценочного вектора) для общей оценки процесса мобилизации и использования капитала.

Источники:

2. Отчет результатов деятельности и дивиденды за период 2016 - 2018 гг. акционерных обществ корпорации «Винакомин». - Ханой, 2018. – 120 c.

3. Решение № 403/QĐ-TTg правительства Вьетнама. Корректировка плана развития угольной промышленности Вьетнама до 2020 года с перспективой до 2030 года. Vanban.chinhphu.vn. [Электронный ресурс]. URL: http://vanban.chinhphu.vn/portal/page/portal/chinhphu/hethongvanban?class_id=2&_page=1&mode=detail&document_id=183922 (дата обращения: 10.10.2020).

4. Нгуен З.Л. Организуйте финансовые ресурсы. / Учебник. - Ханой: Издательство Ханойский горно-геологический университет, 2010. – 130 c.

5. Фан В.Х. Рынок капитала. / Учебник. - Ханой: Издательство Национальный экономический университет, 2010. – 336 c.

6. Нгуен Д.К., Бач Д.Х. Деловые финансы. / Учебник. - Ханой: Издательство Ханой Финанс, 2008. – 433 c.

7. Нгуен В.К. Монография по финансовой отчетности и составлению, чтению, проверке, анализу финансовой отчетности. / Учебник. - Ханой: Издательство Ханой Финанс, 2002. – 304 c.

8. Нго Т.К., Нго Ф.Т., Фам Т.Л. Финансовая деятельность в рыночной экономике, «Издательство статистики». - Ханой, 2001. – 328 c.

9. Представленный Национальному Собранию отчет № 136/BC-CP Премьер-министра об отчете о повышении эффективности и результативности реализации правовой политики по управлению и использованию государственных активов в экономических группах и Государственные корпорации. - Ханой, 2010. – 145 c.

10. Промышленная группа уголь-полезные ископаемые Вьетнама. Финансовая отчетность угледобывающих предприятий за период 2014–2018 гг., Куанг Нинь. Cms.vinacomin.vn. [Электронный ресурс]. URL: http://cms.vinacomin.vn (дата обращения: 10.02.2020).

11. Отчет о результатах работы угольной компании «Винакомин» за 2005-2017гг. - Ханой, 2017. – 134 c.

12. План добычи и торговли угля компании «Винакомин» за 2016-2020. - Ханой, 2016. – 80 c.

13. Перспективный план развития угольной промышленности Вьетнама в период 2010-2025гг. - Ханой, 2010. – 102 c.

14. Вьетнамский полезный ископаемый закон (60/2010/QH12). Chinhphu.vn. [Электронный ресурс]. URL: http://vanban.chinhphu.vn/portal/page/portal/chinhphu/hethongvanban?class_id=1&_page=1&mode=detail&document_id=98639 (дата обращения: 10.09.2020).

15. Ву Т.Д., Ларионова И.А. Оценка состояния экономической безопасности на угледобывающих предприятиях Vinacomin (Вьетнам // Экономика в промышленности. – 2020. – № 1. – c. 59-66. – doi: 10.17073/2072-1633-2020-1-59-66.

16. Ха Т.Т.Л. Капитал для инвестиций в развитие угольной промышленности карпорации Vinacomin: текущая ситуация и решения. Nangluongvietnam.vn. [Электронный ресурс]. URL: http://nangluongvietnam.vn/news/vn/nhan-dinh-phan-bien-kien-nghi/von-cho-dau-tu-phat-trien-than-cua-tkv-thuc-trang-va-giai-phap.html (дата обращения: 15.09.2020).

17. Фам Ч.Н., Блохина Т.К. Повышение информационной прозрачности деятельности предприятий как условие развития рынка ценных бумаг Вьетнама // Экономические отношения. – 2019. – № 4. – c. 2531-2544. – doi: 10.18334/eo.9.4.41373.

18. Кадникова О.В., Лобков Г.Р. Экономико-правовое регулирование природоохранной деятельности в зарубежных странах // Экономика, предпринимательство и право. – 2018. – № 3. – c. 163-172. – doi: 10.18334/epp.8.3.39412.

19. Ярембаш А.И. Методологические положения формирования системы управления преодолением негативных последствий реструктуризации угольной отрасли // Вопросы инновационной экономики. – 2016. – № 3. – c. 259-276. – doi: 10.18334/vinec.6.3.36089.

20. Чупанова Х.А. Взаимосвязь рыночной капитализации с показателями стоимости высокотехнологичных компании // Экономика, предпринимательство и право. – 2019. – № 3. – c. 191-206. – doi: 10.18334/epp.9.3.41088.

21. Гончаров М.С., Рожков И.М., Ларионова И.А. Добыча и использование горючих ископаемых как краеугольный камень концепции геоэкологии в России // Экономика в промышленности. – 2020. – № 4. – c. 550-560. – doi: 10.17073/2072-1634-2020-4-550-560.

22. Иванов А.Н., Логвиненко О.А., Игнатьева М.Н. Экономическая оценка экологических последствий при недропользовании // Известия высших учебных заведений. горный журнал. – 2019. – № 6. – c. 98-107. – doi: 10.21440/0536-1028-2019-6-98-107.

23. Алимурадов М.К., Астапов К.Л., Венгер К.Г., Хабекова М.К. Роль финансовых институтов в обеспечении реализации стратегических приоритетов Кузбасса // Экономика в промышленности. – 2020. – № 3. – c. 399-408. – doi: 10.17073/2072-1633-2020-3-399-408.

24. Петенко И.В., Кочура И.В. Концепция управления развитием экономического потенциала угледобывающих предприятий Донбасса // Экономика в промышленности. – 2020. – № 3. – c. 193-205. – doi: 10.17073/2072-1633-2020-2-193-205.

25. Щелкунова Т.Г. Особенность реализации инновационных проектов в горнодобывающей промышленности России // Экономика в промышленности. – 2015. – № 4. – c. 32-38. – doi: 10.17073/2072-1633-2015-4-32-3825.

26. Беляев В.П., Силина Т.С., Порядин Д.А. Опыт участия УГГУ в международной научно-образовательной программе Эразмус+ МИНЕРАЛ «Модернизация геологического образования в российских и вьетнамских университетах» // Известия высших учебных заведений. горный журнал. – 2020. – № 2. – c. 119-127. – doi: 10.21440/0536-1028-2020-2-119-127.

Страница обновлена: 12.07.2026 в 15:03:46

Download PDF | Downloads: 40 | Citations: 1

Analysis of factors affecting the efficiency of mobilization and use of business capital of coal mining enterprises of Vinacomin Corporation (Vietnam)

Larionova I.A., Vu T.D.Journal paper

Creative Economy

Volume 15, Number 3 (March 2021)

Abstract:

The authors of the article discuss issues relevant for enterprises working in the field of mining and sale of minerals. The study focuses on the problems of mobilizing and using the business capital of an enterprise. It has been shown that many subjective and objective factors influence the efficiency of the processes of mobilization and use of business capital, including factors that take into account the specifics of the mining industry. The main factors influencing the efficiency of mobilization and use of business capital of coal mining enterprises of Vietnam are considered. Particular attention is paid to the analysis of factors that enterprises can control and use to a certain extent to increase the efficiency of business activities. The classification of solutions aimed at improving the efficiency of capital use of coal mining enterprises of Vinacomin Corporation (Vietnam) is offered.

Keywords: industrial enterprise, coal mining industry, business capital, capital management

JEL-classification: L71, L26, G32

References:

Otchet o rezultatakh raboty ugolnoy kompanii «Vinakomin» za 2005-2017gg [Report on the results of the work of the coal company Vinakomin for 2005-2017] (2017). Khanoy. (in Russian).

Otchet rezultatov deyatelnosti i dividendy za period 2016 - 2018 gg. aktsionernyh obshchestv korporatsii «Vinakomin» [Report of the results of operations and dividends for the period 2016-2018 of the joint-stock companies of the Vinakomin corporation] (2018). Khanoy. (in Russian).

Perspektivnyy plan razvitiya ugolnoy promyshlennosti Vetnama v period 2010-2025gg [Long-term plan for the development of the coal industry in Vietnam in the period 2010-2025] (2010). Khanoy. (in Russian).

Plan dobychi i torgovli uglya kompanii «Vinakomin» za 2016-2020 [Vinacomin Coal Mining and Trading Plan for 2016-2020] (2016). Khanoy. (in Russian).

Predstavlennyy Natsionalnomu Sobraniyu otchet № 136/BC-CP Premer-ministra ob otchete o povyshenii effektivnosti i rezultativnosti realizatsii pravovoy politiki po upravleniyu i ispolzovaniyu gosudarstvennyh aktivov v ekonomicheskikh gruppakh i Gosudarstvennye korporatsii [Report No. 136/BC-CP of the Prime Minister submitted to the National Assembly on the report on improving the efficiency and effectiveness of the implementation of the legal policy on the management and use of state assets in economic groups and State corporations] (2010). Khanoy. (in Russian).

Alimuradov M.K., Astapov K.L., Venger K.G., Khabekova M.K. (2020). Rol finansovyh institutov v obespechenii realizatsii strategicheskikh prioritetov Kuzbassa [The role of financial institutions in maintaining the realization of strategic priorities of Kuzbass]. Economy in the industry. 13 (3). 399-408. (in Russian). doi: 10.17073/2072-1633-2020-3-399-408.

Belyaev V.P., Silina T.S., Poryadin D.A. (2020). Opyt uchastiya UGGU v mezhdunarodnoy nauchno-obrazovatelnoy programme Erazmus+ MINERAL «Modernizatsiya geologicheskogo obrazovaniya v rossiyskikh i vetnamskikh universitetakh» [URSMU participation in the Erasmus+ Mineral international scientific and educational program called Modernization of geological education in Russian and Vietnamese universities]. Izvestiya vysshikh uchebnyh zavedeniy. gornyy zhurnal. (2). 119-127. (in Russian). doi: 10.21440/0536-1028-2020-2-119-127.

Chupanova Kh.A. (2019). Vzaimosvyaz rynochnoy kapitalizatsii s pokazatelyami stoimosti vysokotekhnologichnyh kompanii [The correlation of market capitalization with indicators of the value of high-tech companies]. Journal of Economics, Entrepreneurship and Law. 9 (3). 191-206. (in Russian). doi: 10.18334/epp.9.3.41088.

Fam Ch.N., Blokhina T.K. (2019). Povyshenie informatsionnoy prozrachnosti deyatelnosti predpriyatiy kak uslovie razvitiya rynka tsennyh bumag Vetnama [Enhancing information transparency of enterprises as a condition for the development of the securities market of Vietnam]. Journal of International Economic Affairs. 9 (4). 2531-2544. (in Russian). doi: 10.18334/eo.9.4.41373.

Fan V.Kh. (2010). Rynok kapitala [Capital market] Khanoy: Izdatelstvo Natsionalnyy ekonomicheskiy universitet. (in Russian).

Goncharov M.S., Rozhkov I.M., Larionova I.A. (2020). Dobycha i ispolzovanie goryuchikh iskopaemyh kak kraeugolnyy kamen kontseptsii geoekologii v Rossii [Extraction and exploitation of fossil fuels as the foundation stone of concept of geoecology in Russia]. Economy in the industry. 13 (4). 550-560. (in Russian). doi: 10.17073/2072-1634-2020-4-550-560.

Ivanov A.N., Logvinenko O.A., Ignateva M.N. (2019). Ekonomicheskaya otsenka ekologicheskikh posledstviy pri nedropolzovanii [Economic evaluation of environmental implications in subsoil use]. Izvestiya vysshikh uchebnyh zavedeniy. gornyy zhurnal. (6). 98-107. (in Russian). doi: 10.21440/0536-1028-2019-6-98-107.

Kadnikova O.V., Lobkov G.R. (2018). Ekonomiko-pravovoe regulirovanie prirodookhrannoy deyatelnosti v zarubezhnyh stranakh [Economic and legal regulation of environmental activities in foreign countries]. Journal of Economics, Entrepreneurship and Law. 8 (3). 163-172. (in Russian). doi: 10.18334/epp.8.3.39412.

Ngo T.K., Ngo F.T., Fam T.L. (2001). Finansovaya deyatelnost v rynochnoy ekonomike, «Izdatelstvo statistiki» [Financial activity in a market economy, Statistics Publishing House] Khanoy. (in Russian).

Nguen D.K., Bach D.Kh. (2008). Delovye finansy [Business Finance] Khanoy: Izdatelstvo Khanoy Finans. (in Russian).

Nguen V.K. (2002). Monografiya po finansovoy otchetnosti i sostavleniyu, chteniyu, proverke, analizu finansovoy otchetnosti [Monograph on financial reporting and preparation, reading, verification, and analysis of financial statements] Khanoy: Izdatelstvo Khanoy Finans. (in Russian).

Nguen Z.L. (2010). Organizuyte finansovye resursy [Organize your financial resources] Khanoy: Izdatelstvo Khanoyskiy gorno-geologicheskiy universitet. (in Russian).

Petenko I.V., Kochura I.V. (2020). Kontseptsiya upravleniya razvitiem ekonomicheskogo potentsiala ugledobyvayushchikh predpriyatiy Donbassa [Management concept of economic potential development of Donbass coal mining enterprises]. Economy in the industry. 13 (3). 193-205. (in Russian). doi: 10.17073/2072-1633-2020-2-193-205.

Schelkunova T.G. (2015). Osobennost realizatsii innovatsionnyh proektov v gornodobyvayushchey promyshlennosti Rossii [Features of realization of innovative projects in the Russian mining industry]. Economy in the industry. (4). 32-38. (in Russian). doi: 10.17073/2072-1633-2015-4-32-3825.

Vu T.D., Larionova I.A. (2020). Otsenka sostoyaniya ekonomicheskoy bezopasnosti na ugledobyvayushchikh predpriyatiyakh Vinacomin (Vetnam [Assessment of economic security at coal mines vinacomin (vietnam)]. Economy in the industry. 13 (1). 59-66. (in Russian). doi: 10.17073/2072-1633-2020-1-59-66.

Yarembash A.I. (2016). Metodologicheskie polozheniya formirovaniya sistemy upravleniya preodoleniem negativnyh posledstviy restrukturizatsii ugolnoy otrasli [Methodological guidelines for the formation of management system to overcome the negative effects of restructuring of the coal industry]. Russian Journal of Innovation Economics. 6 (3). 259-276. (in Russian). doi: 10.18334/vinec.6.3.36089.