Использование искусственного интеллекта для развития цифровой системы современных моделей взаимодействия коммерческих банков и их клиентов

Ештокин С.В.1

1 Институт проблем рынка РАН, Россия, Москва

Скачать PDF | Загрузок: 67 | Цитирований: 4

Статья в журнале

Экономика и социум: современные модели развития (РИНЦ)

опубликовать статью

Том 10, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=45713589

Цитирований: 4

Аннотация:

В данной статье рассматриваются вопросы, посвященные банковскому сектору, который в настоящее время является одним из ключевых драйверов в экономике любого государства. Повышение эффективности работы банков приводит к оптимизации финансовых процессов во всей экономике. В настоящее время одной из перспективных технологий, активно разрабатываемых в банках, является искусственный интеллект.

Целью данной статьи является исследование предпосылок и тенденций перехода современных банковских системе развитых и развивающихся стран к киберэкономике в процессе цифровой модернизации. Предметом исследования являются вопросы использование искусственного интеллекта для развития цифровой системы современных моделей взаимодействия коммерческих банков и их клиентов. Результаты. Выявлено, что в последнее время все больше и больше финансовые структуры активно инвестируют средства в технологии искусственного интеллекта. При этом есть прогнозы, по которым вложение средств в развитие искусственного интеллекта среди банков достигнет 300 млрд. долл. к 2030 году. Установлено, что наиболее актуальным в настоящее время является вопрос противодействия мошенничеству в банковской сфере, так как идет рост активности киберпреступников. Информационные технологии отслеживания помогают более оперативно реагировать на разнообразные кибератаки и попытки несанкционированного проникновения в систему. Показаны преимущества внедрения цифровизации для различных отраслей экономики, а также обозначены риски и угрозы цифровизации. Выявлено, что в Российской Федерации одним из явных лидеров по внедрению технологий искусственного интеллекта выступает ПАО «Сбербанк».

Выводы. В перспективе использование искусственного интеллекта для развития цифровой системы современных моделей взаимодействия коммерческих банков и их клиентов позволит существенно увеличить эффективность всего банковского сектора, а также положительно скажется на взаимоотношениях с клиентами. Неоспоримым преимуществуем искусственного интеллекта, является возможность работы с огромным количеством информации, при этом ее количество постоянно растет, все это повышает скорость работы банков. Все это может привести к существенному сокращению конкурентоспособности банков, которые пренебрегают вопросами развития и внедрения технологий искусственного интеллекта.

Ключевые слова: искусственный интеллект, банковская сфера, лояльность клиентов, взаимодействие банков с потребителями

Введение

Искусственный интеллект является разделом информатики, в котором происходит решение задач по адаптации электронного и программного оборудования к возможности моделировать творческие виды детальности людей. В настоящее время происходит существенное развитие технологий искусственного интеллекта и активное внедрение в практическую деятельность разнообразных отраслей. Одной из основных сфер, где данные технологии получили свое распространение, является банковская, так как для нее характерно использование аналитики большого количества информации для принятия тех или иных решений.

Для искусственного интеллекта характерно копирование естественных процессов человека при обработке имеющихся у него знаний и навыков, формирование механизмов самосовершенствования на базе получаемой информации. Существенным плюсом электронных вычислительных машин является скорость обработки информации, которая недоступна простым людям, поэтому их применение способно существенно убыстрять разнообразные процессы, но при этом необходимо обладание определенными навыками, такими как планирование, обучение, рассуждение, формирование выводов на основе анализа информации и других, которые свойственны людям.

Поэтому ключевой целью искусственного интеллекта является формирование и развитие человеческих навыков при обработке информации, которые будут осуществляться со скоростью вычислительных машин, что поможет оптимизировать большое количество процессов и детальности.

Результаты исследования

Активное использование искусственного интеллекта реализуется в финансовом секторе, об этом говорит большое количество исследований в данной сфере. Например, исследование Pricewaterhouse Coopers говорит о том, что в 2019 году 52% компаний, предоставляющих финансовые услуги, активно инвестировали средства в технологии искусственного интеллекта, а по мнению 72% руководителей таких организаций, использование искусственного интеллекта позволит получить существенные бизнес-преимущества в будущем [1] . В отчете PWC Fintech Trends India за 2017 г. указано, что за 2017 год глобальные инвестиции в технологии искусственного интеллекта составили 5,1 млрд долл. [9] При этом есть прогнозы, по которым вложение средств в развитие искусственного интеллекта среди банков достигнет 300 млрд долл. к 2030 году [1–5; 7] (Godlevskaya, Markosyan, Pidyashova, 2020; Deeva, 2019; Zorin, 2020; Malashkina, 2019; Sysoeva, Chekalina, 2020; Pizikov, Romanyuk, 2019) . Все это подтверждает факт о высоком интересе к технологиям искусственного интеллекта в банковской сфере.

В ходе работы банка он сталкивается с большим количеством операций своих клиентов, которыми на постоянной основе занимается персонал, при этом есть возможность не только заменить людские ресурсы электронно-вычислительными машинами, но и увеличить качество данных операций. Поэтому активное внедрение и развитие технологий искусственного интеллекта в банках – это не только сокращение издержек, но и повышение эффективности деятельности, а также увеличение лояльности клиентов финансовой организации.

Например, в настоящее время все активнее используются технологии чат-ботов (разнообразных виртуальных помощников клиентов), с помощью их внедрения клиенты могут оперативно получить разнообразные консультации, решить ряд вопросов в любое время суток с оперативной обратной связью. Технологии искусственного интеллекта делают некоторые процессы работ независимыми от количества операторов и их занятости, позволяя оперативно реагировать на запросы клиентов.

При этом важно понимать, что здесь используются именно технологии искусственного интеллекта, роботизированные помощники – это не просто набор шаблонной информации, которая предоставляется клиенту, а способные к анализу ситуации автоматизированные решения.

Выделим основные плюсы использования технологий искусственного интеллекта в чат-ботах банков:

1) существенное сокращение затрат банков на персонал call-центров, необходимо оставить небольшое количество сотрудников для экстренных случаев. С большинством обращений должны справляться виртуальные помощники;

2) увеличивается скорость ответа клиентам на обращения, нет необходимости ожидания свободных операторов, рост лояльности клиентов к банку;

3) возможность охвата различных каналов связей с помощью искусственного интеллекта (голосовые помощники, боты в мессенджерах и другие).

Как видим, использование искусственного интеллекта при взаимодействии с клиентами выгодно как банку, так и потребителям его услуг. При этом некоторыми банками реализуются проекты создания виртуальных помощников по управлению личными финансами потребителей, которые могут рекомендовать различные инвестиционные решения, напомнить о необходимости уплаты налогов и других регулярных платежей. Данные помощники могут выявить резервы для накоплений, показать неэффективные расходы, оптимизировать сбережения.

В целом можно выделить ряд основных направлений использования искусственного клиента в банковской сфере (рис. 1).

|

![]()

![]()

![]()

![]()

|  | ||

Рисунок 1. Использование технологий искусственного интеллекта в банковской сфере

В целом все направления использования технологий искусственного интеллекта в банковской сфере в той или иной степени связаны с повышением лояльности потребителей банковских услуг. Но под первым направлением необходимо выделить, что данные технологии могут существенно помочь в управлении финансами клиентам, а также возможность предоставления готовых решений для потребителей на основе анализа их доходов и расходов, повышение эффективности операций для клиентов за счет использования технологий искусственного интеллекта.

Оперативное предоставление информационной поддержки тоже существенно влияет на лояльность клиентов, но здесь имеется в виду именно работа чат-ботов и разнообразных виртуальных помощников, которые действуют по запросам. Часто клиенты, которым необходимо получить какую-либо информационную консультацию, вынуждены ждать какое-то количество времени, пока освободится оператор для ответа, при этом консультант тоже действует медленнее электронных машин. Оператору нужно больше времени на анализ ситуации и предоставление необходимой информации. Поэтому использование виртуальных помощников существенно сокращает время на получение необходимой информации.

Наиболее актуальным является вопрос противодействия мошенничеству в банковской сфере. В настоящее время происходит рост активности киберпреступников. Информационные технологии отслеживания помогают более оперативно реагировать на разнообразные кибератаки и попытки несанкционированного проникновения в систему. Повышение уровня безопасности банка является важным преимуществом перед потенциальными клиентами. Имея в своем вооружении продвинутую аналитику, технологии искусственного интеллекта могут успешно противостоять мошенническим транзакциям. С помощью разнообразных эффективных алгоритмов электронные машины могут успешно определять операции по отмыванию денежных средств за считанные секунды, на что людям бы потребовалось существенно больше времени. С помощью использования технологий искусственного интеллекта возможно управление большим количеством разнообразных данных и извлечение из них нужной информации. Повышение уровня противодействия мошенникам существенно увеличивает надежность банка в лице его клиентов, напрямую влияет на качество услуг.

Положительным моментом является развитие оцифровки в банках, преобразование информации в цифровой формат позволяет убыстрять основные операции. Существует большое количество преимуществ использования оцифровки для банков:

- сокращение времени на различные операции банка и клиентов;

- сокращение рисков, связанных с человеческим фактором;

- увеличение качества обслуживания потребителей услуг;

- совершенствование безналичных расчетов и общего движения денежных средств;

- рост лояльности потребителей.

В целом происходит стремительное развитие применения искусственного интеллекта в банковской сфере. Данные технологии называются одними из наиболее перспективных непосредственно в программе Банка России «Основные направления развития финансовых технологий на период 2018–2020 годов» [2].

Многие банки открыто высказываются о стремительном развитии технологий искусственного интеллекта, по мнению Германа Грефа, к 2023 году 70% всех решений будут приниматься электронными машинами на их основе. По прогнозам представителей Альфа-Банка, в самое ближайшее время более 50% оперативной информации для клиентов будут предоставлять чат-боты.

Российские банки достаточно смело внедряют технологии искусственного интеллекта в разнообразные процессы, реализуемые в их деятельности. Например, со стороны Сбербанка применяется автоматизированная оценка кандидатов на различные вакансии. Данная система должна эффективно спрогнозировать плодотворность заключения договоров с тем или иным кандидатом в целях сокращения затрат на текучку кадров. Искусственный интеллект анализирует предоставляемую клиентом информацию, по возможности проверяя ее корректность. Конечно, здесь есть риски предоставления неверной информации и различных погрешностей в алгоритме оценки, поэтому данный проект пока носит тестовый характер, однако можно прогнозировать его доработку и совершенствование в ближайшей перспективе, что позволит получить существенные выгоды для Сбербанка в области найма кандидатов.

Кроме совершенствования разнообразных вспомогательных процессов, искусственный интеллект может существенно оптимизировать и основную деятельность кредитного учреждения, особенно в сфере прямых контактов с клиентами и реализации им банковских услуг. Можно утверждать, что применение искусственного интеллекта способно оптимизировать продажи банковских услуг как физическим, так и юридическим лицам за счет повышения качества обслуживания клиентов и анализа информации по их деятельности с финансами. Технологии искусственного интеллекта обладают возможностью анализа целевых групп и персональных контактов. При этом возможно осуществление как персональных предложений для определенных клиентов, так и разработка решений для целых сегментов, что сокращает временные затраты при продаже разнообразных банковских услуг.

Аналитика, проводимая искусственным интеллектом, позволяет разрабатывать и предлагать действительно интересные продукты для клиентов. При этом банками создаются достаточно сложные модели рекомендаций, которые учитывают большое количество известных нюансов о клиентах.

Исходя из данных Boston Consulting Group, только с помощью использования персонализации во взаимодействии с клиентами банк может увеличивать свою выручку на 300 млн $ на каждые $100 млрд имеющихся его активов. Искусственные технологии выведут на новый уровень получение банковских услуг, они существенно упростят порядок их предоставления, оперативность решений, что привлечет дополнительных потребителей к ним.

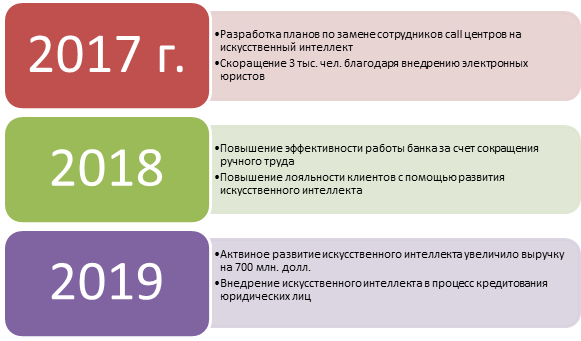

В Российской Федерации одним из явных лидеров по внедрению технологий искусственного интеллекта выступает ПАО «Сбербанк». Данным банком разрабатываются множество проектов, включающих использование искусственного интеллекта. Уже проделана существенная работа в данной сфере, активно развиваются чат-боты и технологии принятия аналитических решений по разным вопросам на базе технологий искусственного интеллекта. В планах банка в ближайшее время отдать большую часть работы по принятию решений искусственному интеллекту. На рисунке 2 изображены конкретные шаги в области развития технологий искусственного интеллекта в Сбербанке на протяжении 2017–2019 гг.

Рисунок 2. Внедрение искусственного интеллекта в работу Сбербанка в 2017–2019 гг.

В целом были отмечены следующие положительные моменты активного внедрения искусственного интеллекта в Сбербанке:

1) повышение уровня кибербезопасности;

2) развитие процессов автоматизированного принятия решений с помощью анализа данных;

3) разработка и внедрение индивидуальных финансовых помощников для клиентов;

4) автоматизация большого количества типовых действий и процессов в банке;

5) Разработка персонализированных предложений для клиентов.

При активном развитии данных технологий в банковской сфере можно отметить и наличие определенных трудностей. Одной из важнейших трудностей развития искусственного интеллекта в банковской сфере является наличие определенного дефицита кадров. Не хватает узконаправленных специалистов, способных повысить оперативность внедрения проектов искусственного интеллекта.

Заключение

Несмотря на большое количество плюсов, необходимо понимать, что искусственный интеллект принимает только объективные решения, но в финансовой сфере иногда есть необходимость использования субъективного подхода, поэтому полный отказ от использования человеческих ресурсов при принятии решений пока невозможен, но в ближайшем будущем произойдет существенное сокращение вмешательства людей в данную деятельность.

Неоспоримым преимуществом искусственного интеллекта является возможность работы с огромным количеством информации, при этом ее количество постоянно растет, все это повышает скорость работы банков. Все это может привести к существенному сокращению конкурентоспособности банков, которые пренебрегают вопросами развития и внедрения технологий искусственного интеллекта.

Можно утверждать, что банки Российской Федерации в большинстве своем оценили потенциал данных технологий и активно занимаются их разработкой. При этом важным вопросом является и готовность всего общества к активному развитию таких технологий, а также затраты на их развитие.

Уже сейчас по работе некоторых банков, таких как Сбербанк, видны очевидные плюсы внедрения данных технологий. Игнорирование их использования будет снижать конкурентоспособность отдельных банков. Однако полную оценку влияния их применения можно будет провести только спустя некоторое время, когда они получат еще большее распространение и будет больше данных для проведения такой оценки.

[1] Прогнозы развития технологии искусственного интеллекта на 2019 год [электронный ресурс] – режим доступа – https://www.pwc.ru/ru/publications/artificial-intelligence-predictions-2019.html

[2] Основные направления развития финансовых технологий на период 2018–2020 годов [электронный ресурс] – режим доступа – https://cbr.ru/Content/Document/File/84852/ON_FinTex_2017.pdf

Источники:

2. Деева Т.В. Цифровые технологии в системе современных моделей взаимодействия налогоплательщиков и налоговых органов: опыт Центральной Азии и индустриально развитых стран // Экономика. – 2019. – № 4. – c. 253-264. – doi: 10.18334/asia.3.4.111601.

3. Зорин Г.Е. Искусственный интеллект и его применение в банковской сфере // Вестник Российского университета кооперации. – 2020. – № 1(39). – c. 31-36.

4. Малашкина О.Ф. Стратегическое развитие высокотехнологичных компаний Центральной Азии в условиях глобальной цифровизации // Экономика. – 2019. – № 4. – c. 219-228. – doi: 10.18334/asia.3.4.111598.

5. Сысоева П.А., Чекалина В.Д. Перспективы применения искусственного интеллекта в российской банковской сфере // Via scientiarum – Дорога знаний. – 2020. – № 1. – c. 83-88.

6. Основные направления развития финансовых технологий на период 2018–2020 годов. Cbr.ru. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/84852/ON_FinTex_2017.pdf.

7. Пизиков С.В., Романюк Н.В. Практика реинжиниринга бизнес-процессов государственных услуг в Республике Казахстан в 2018 году // Экономика. – 2019. – № 3. – c. 183-194. – doi: 10.18334/asia.3.3.110100.

8. Прогнозы развития технологии искусственного интеллекта на 2019 год. Pwc.ru. [Электронный ресурс]. URL: https://www.pwc.ru/ru/publications/artificial-intelligence-predictions-2019.html.

9. Fintech Trends India за 2017 г. Pwc. [Электронный ресурс]. URL: https://www.pwc.in/assets/pdfs/publications/2017/fintech-india-report-2017.pdf.

10. What Does Personalization in Banking Really Mean?. Bcg.com. [Электронный ресурс]. URL: https://www.bcg.com/ru-ru/publications/2019/what-does-personalization-banking-really-mean.aspx.

Страница обновлена: 31.07.2026 в 18:13:49

Download PDF | Downloads: 67 | Citations: 4

Using artificial intelligence to develop a digital system of modern interaction models between commercial banks and their customers

Eshtokin S.V.Journal paper

Economics and society: contemporary models of development

Volume 10, Number 4 (October-December 2020)

Abstract:

This article discusses issues related to the banking sector, which is currently one of the key drivers in the economy of any state. Improving the efficiency of banks leads to the optimization of financial processes throughout the economy. Currently, one of the promising technologies actively developed in banks is artificial intelligence. The purpose of this article is to study the prerequisites and trends of the transition of modern banking systems of developed and developing countries to the cyber economy in the process of digital modernization. The subject of the research is the use of artificial intelligence for the development of a digital system of modern interaction models between commercial banks and their clients. Results. It was revealed that recently more and more financial structures are actively investing in artificial intelligence technologies. At the same time, there are forecasts according to which investment in the development of artificial intelligence among banks will reach $300 billion by 2030. It has been established that the most urgent issue at present is the issue of combating fraud in the banking sector, as the activity of cybercriminals is growing. Tracking information technologies help to more quickly respond to a variety of cyber attacks and attempts to unauthorized entry into the system. The advantages of introducing digitalization for various sectors of the economy are shown, as well as the risks and threats of digitalization are indicated. It was revealed that Sberbank PJSC is one of the clear leaders in the implementation of artificial intelligence technologies in the Russian Federation. Conclusions. In the future, the use of artificial intelligence for the development of a digital system of modern models of interaction between commercial banks and their clients will significantly increase the efficiency of the entire banking sector, as well as have a positive effect on customer relationships. The indisputable advantage of artificial intelligence is the ability to work with a huge amount of information, while its amount is constantly growing, all this increases the speed of banks. All this can lead to a significant reduction in the competitiveness of banks, which neglect the issues of development and implementation of artificial intelligence technologies.

Keywords: artificial intelligence, banking, customer loyalty, interaction of banks with consumers

References:

Deeva T.V. (2019). Tsifrovye tekhnologii v sisteme sovremennyh modeley vzaimodeystviya nalogoplatelshchikov i nalogovyh organov: opyt Tsentralnoy Azii i industrialno razvityh stran [Digital technologies in the system of modern models of interaction between taxpayers and tax authorities: the experience of Central Asia and industrialized countries]. Economics. 3 (4). 253-264. (in Russian). doi: 10.18334/asia.3.4.111601.

Godlevskaya D.V., Markosyan O.R., Pidyashova A.A. (2020). Rasshirenie primeneniya sistem iskusstvennogo intellekta v bankovskoy sfere [Expanding the use of artificial intelligence systems in the banking sector]. Trends in the development of science and education. (63-3). 60-63. (in Russian). doi: 10.18411/lj-07-2020-71 .

Malashkina O.F. (2019). Strategicheskoe razvitie vysokotekhnologichnyh kompaniy Tsentralnoy Azii v usloviyakh globalnoy tsifrovizatsii [Strategic development of high-tech companies in Central Asia in the context of global digitalization]. Economics. 3 (4). 219-228. (in Russian). doi: 10.18334/asia.3.4.111598.

Pizikov S.V., Romanyuk N.V. (2019). Praktika reinzhiniringa biznes-protsessov gosudarstvennyh uslug v Respublike Kazakhstan v 2018 godu [The practice of reengineering of business processes of public services in the Republic of Kazakhstan in 2018]. Economics. 3 (3). 183-194. (in Russian). doi: 10.18334/asia.3.3.110100.

Sysoeva P.A., Chekalina V.D. (2020). Perspektivy primeneniya iskusstvennogo intellekta v rossiyskoy bankovskoy sfere [Future of artificial intelligence in the banking industry in Russia]. Via scientiarum – Doroga znaniy. (1). 83-88. (in Russian).

What Does Personalization in Banking Really Mean?Bcg.com. Retrieved from https://www.bcg.com/ru-ru/publications/2019/what-does-personalization-banking-really-mean.aspx

Zorin G.E. (2020). Iskusstvennyy intellekt i ego primenenie v bankovskoy sfere [Artificial intelligence and its application in the banking sector]. The Bulletin of the Russian University of Cooperation. (1(39)). 31-36. (in Russian).