Цифровая трансформация российских банков в условиях больших вызовов и угроз

Ештокин С.В.1

1 Институт проблем рынка РАН, Россия, Москва

Скачать PDF | Загрузок: 114 | Цитирований: 3

Статья в журнале

Экономика и социум: современные модели развития (РИНЦ)

опубликовать статью

Том 11, Номер 1 (Январь-март 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46338268

Цитирований: 3

Аннотация:

Для своевременного мира характерно активное развитие цифровой экономики, деятельность многих хозяйственных субъектов переводится в цифровое пространство. Активное распространение современные цифровые технологии получили и в банковском секторе. Целью данной статьи является исследование предпосылок и тенденций цифровой трансформация российских банков. Предметом исследования являются вопросы использование цифровых технологий для развития цифровой системы современных моделей взаимодействия коммерческих банков и их клиентов. Результаты. Выявлено, что в Российской Федерации одним из явных лидеров по внедрению технологий искусственного интеллекта выступает ПАО «Сбербанк». Обосновано, что в России информационные технологии в банковском секторе развиты достаточно высоко даже по сравнению с остальным миром, по многим позициям Россия является лидером. Также можно сказать о том, что активное внедрение цифровых технологий в банковской сфере происходит в Российской Федерации также на уровне ведущих стран мира. Показаны преимущества внедрения цифровизации для различных отраслей экономики, а также обозначены риски и угрозы цифровизации. Выводы. Развитие цифровых технологий, формирование цифровой экономики является большим вызовом банковскому сектору, который должен эффективно подстраиваться под современные условия, чтоб быть максимально интересным потенциальным потребителям. Можно сделать вывод о высокой активности российских банков в области внедрения и разработок различных технологий даже в сравнении с банками других государств. Сбербанк вообще был отмечен как лучший банк в области внедрения цифровых инноваций в Европе.

Ключевые слова: цифровая экономика, цифровые технологии в банках, банковская сфера, взаимоотношения с клиентами, мобильный банкинг, интернет банкинг

JEL-классификация: G19, G20, G21

Введение. Для настоящего момента времени характерно широкое распространение процессов цифровизации, как в экономике ведущих стран мира, так и непосредственно в России. В основном страны выбирают путь по построению цифровой экономики и развития цифровых технологий, данный процесс характерен и для Российской Федерации. Происходит все большее внедрение новых технологий в жизнь общества, совершенствуются многие процессы, идет постоянный прогресс. Все это повышает скорость многих действий, качество взаимоотношений между людьми и юридическими лицами. Сегодня практически любой человек может ознакомиться с товарами компаний из разных городов и стран, при этом достаточно просто совершать покупки. Поэтому финансовую и банковскую сферу процессы цифровизации существенно изменяют и адаптируют к современным условиям. Необходимо исследовать особенности трансформации банковского сектора под современные вызовы, связанные с ростом информационного обмена между всеми субъектами общества и экономики.

Результаты исследования. В целом цифровая трансформация выступает в качестве процесса внедрения современных цифровых технологий в бизнес-процессы хозяйственных субъектов, что повышает требования к уровню их информационных технологий, а также вызывает необходимость перестроения детальности. Можно выделить три ключевых направления проявления цифровой трансформации в банковской деятельности [2; 6; 8]:

1) Повышение уровня взаимоотношений с клиентами;

2) Оптимизация операционных процессов банков;

3) Изменение бизнес-моделей.

Для современного мира цифровизация банковского сектора выступает одним из элементов развития цифровой экономики. С помощью современных цифровых технологий банки готовы предложить своим клиентам новый уровень обслуживания, повысить качество обратной связи, увеличить безопасность их денежных средств. О важности развития информационных технологий говорится в «Основных направлениях развития финансовых технологий на период 2018–2020 годов» Центрального Банка. Появление и развитие интернет-банкинга, увеличение электронных платежей все это происходит благодаря цифровой трансформации банковского сектора.

Особенно цифровизация влияет на взаимоотношения клиентов с банками, они переходят на новый качественный уровень. В настоящее время любой клиент банка, при наличии подключения к интернету способен эффективно с ним взаимодействовать, получает возможность пользоваться его услугами без посещения офисов. Особенную актуальность данные технологии получают в настоящее время, когда во время пандемии коронавирусной инфекции во многих странах принимаются меры по сокращению передвижения и активности населения, происходит закрытие разных предприятий. В условиях пандемии многие банки могут продолжать эффективно работать с клиентами благодаря современному развитию цифровых технологий [1; 4; 5; 11].

Непосредственно под процессом цифровой трансформации банковской отрасли можно понимать активное применение цифровых технологий, направленное на повышение эффективности работы банков. При цифровизации происходит внедрение разнообразных инновационных технологий, способствующих развитию цифровой экономики [10, 12]. Упрощается взаимодействие коммерческих банков с клиентами и органами государственной власти.

При цифровой трансформации предполагается активное внедрение инновационных инструментов оказания банковских услуг для физических и юридических лиц. Большая часть из которых переводится в онлайн сферу (оформление заявок на кредит и их выдача, совершение переводов денежных средств, открытие депозитов).

При этом можно отметить и некоторые недостатки цифровизации банковского сектора:

1) необходимость большого количества инвестиций в развитие технологий и внедрение инновационных решений;

2) традиционно существуют некоторые категории людей, которым сложно разобраться в новых технологиях, высказывают недоверие к ним (обычно старшее поколение), наличие данных граждан не позволяет полностью отказаться от традиционного предоставления услуг;

3) важность большого внимания к вопросам безопасности, особенно в области информационных технологий [3].

Тем не менее, плюсов от развития цифровых технологий в банковской сфере гораздо больше. Использование цифровых технологий позволяет клиентам круглосуточно совершать банковские операции, получать информационную поддержку по различным вопросам, привлекать больше потребителей услуг, сокращать издержки на открытие филиалов, персонал и многое другое. Во многом именно возможность повысить эффективность процесса взаимодействия с клиентами выступает основной движущей силой процессов цифровизации в банках.

Работа по выявлению основных потребностей имеющихся и возможных клиентов, показывает необходимость активного технологического развития в банковской сфере. Удобство работы с банком для большинства потребителей является одним из ключевых факторов принятия решения о его выборе, поэтому возможность получать услуги онлайн, оперативной информационной поддержки, решения большинства вопросов без специального посещения офисов банка становятся основным конкурентным преимуществом, а в ближайшее время, достигнут степени необходимости в работе любого банка.

В качестве препятствия активного развития цифровизации в банковском секторе может выступать потребность в наличии большого количества специалистов в области цифровых технологий, обладающих необходимой квалификацией и навыками, а также сопротивление имеющихся сотрудников активному обучению и перестроению работы в современных условиях развития инноваций [7].

В целом можно выделить ряд факторов, которые необходимо учитывать при переходе к цифровому обслуживанию:

- активное развитие цифровых и инновационных технологий во внешней среде;

- деформация основных потребностей большинства клиентов (важность обеспечения дистанционного доступа к предоставляемым услугам, качественная информационная поддержка, обеспечение безопасности);

- рост конкуренции в банковском секторе, обострение борьбы за потребителей банковских услуг;

- повышение качества обслуживания клиентов благодаря активному развитию цифровых технологий.

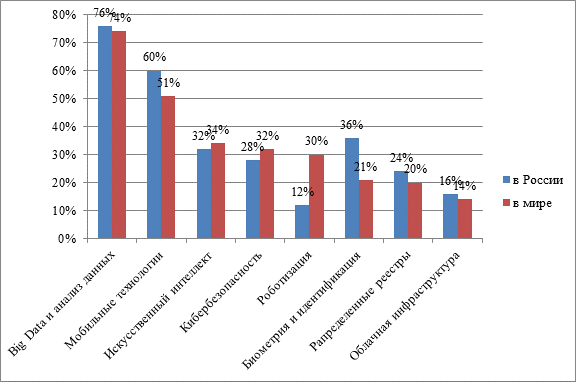

Также можно сказать о том, что активное внедрение цифровых технологий в банковской сфере происходит в Российской Федерации на уровне ведущих стран мира. На рисунке 1 продемонстрирована статистика внедрения IT- технологий в банковской сфере в России и мире.

Рисунок 1 – Статистика внедрения IT- технологий в банковской сфере в России и мире [9; 13; 14]

Как видим из представленного выше рисунка, в России информационные технологии в банковском секторе развиты достаточно высоко даже по сравнению с остальным миром, по многим позициям Россия является лидером.

Поэтому можно говорить о высоком уровне развития цифровых технологий в отечественных банках.

Рассмотрим несколько примеров высокого развития информационных технологий в отечественных банках. Например, Сбербанк был признан в качестве лучшего банка в области внедрения цифровых инноваций в Европе со стороны авторитетного Британского журнала The Banker.

Данной награды Сбербанк заслужил за свои три проекта:

1) внедрение биометрического распознавания лиц для банкоматов банка;

2) биллинговая платформа БРИС ЖКХ;

3) алгоритмические заявки на платформе Sberbank Markets.

С помощью системы биометрического распознавания лиц для банкоматов, клиенты Сбербанка могут без предоставления карты или каких-либо других документов совершать операции через банкомат, для этого достаточно только того чтоб банкомат распознал лицо.

Использование биллинговой платформы БРИС ЖКХ дает возможность производить расчет необходимой суммы для оплаты коммунальных услуг, самостоятельно сформировать необходимые платежные документы и произвести оплату.

Применение алгоритмических заявок на платформе Sberbank Markets позволяет совершать конверсионные операции в автоматизированном режиме.

Поэтому можно сказать о том, что достижения Сбербанка в области внедрения информационных решений, были высоко отмечены на международном уровне. Он подтвердил репутацию высокотехнологичного банка, заботящегося об оптимизации деятельности своих клиентов, упрощения совершения ими разнообразных операций.

Использование цифровых технологий помогает активно привлекать новых клиентов банками. Происходит создание специальной цифровой платформы привлечения клиентов.

Цифровая платформа привлечения клиентов – представляет собой инструмент взаимодействия потенциальных потребителей услуг с банком, при помощи которого перерабатывается весь имеющийся опыт в области оформления и выбора продуктов банка.

Важными характеристиками данной платформы являются:

1. Использование полностью цифровых процессов в области привлечения потенциальных потребителей банковских услуг (нет необходимости в посещении офисов банка);

2. Формирование персональных предложений для потребителей, на основе анализа доступной информации;

3. Аккумуляция клиентского опыта в области взаимоотношений с банком, учет основных приоритетов;

4. Формирование комплексного подхода в области предоставления цифровых услуг;

5. Формирование индивидуальных предложений для разных клиентов, исходя из их финансовых возможностей.

Цифровая платформа также должна соответствовать ряду технических характеристик:

- должна обеспечивать надежный и оперативный доступ к услугам на постоянной основе, вне зависимости от дня недели и времени суток;

- позволять совершать запросы по транзакциям в оперативном режиме;

- клиенты должны иметь возможность получать цифровые услуги через любые каналы (мобильное приложение, интернет-банкинг, банкоматы, терминалы и др.);

- проводить анализ основных операций клиентов и выявлять возможности ее совершенствования на основе данной информации.

Наличие такой цифровой платформы позволит банку получить следующие выгоды:

- привлечь новых клиентов за счет высокого уровня развития цифровых технологий и удобства потребления банковских услуг;

- увеличит посещаемость сайта банка;

- позволит увеличить доходы от работы банка за счет активации проведения операций клиентами банка;

- повысит лояльность имеющихся клиентов банка, выведет предоставление услуг для них на новый уровень;

- позволит получать оперативную информацию для аналитики деятельности банка;

- снизит расходы в области привлечения клиентов и продвижения банковских услуг.

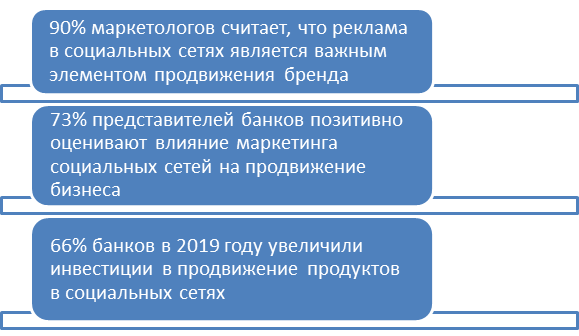

К тому же с помощью цифровой платформы можно оптимизировать работу с социальными сетями, которые в настоящее время выступают в качестве самостоятельного канала продвижения банковских продуктов (рисунок 2).

Рисунок 2 – Эффективность использования социальных сетей в продвижении банковских продуктов

Использование социальных сетей и их взаимодействие с цифровой платформой продвижения позволяет банку:

1) Формировать новый канал в области продвижения и продажи банковских услуг;

2) Повышать лояльность действующих потребителей услуг банка;

3) Привлекать новых потенциальных клиентов;

4) Эффективно предлагать персональные предложения для клиентов через социальные сети.

Выводы.

В целом развитие цифровых технологий очень позитивно сказывается на развитии банков, повышении уровня взаимоотношений их с клиентами и оптимизации обслуживания.

Можно сказать о том, что развитие цифровых технологий в банковской сфере постепенно становится необходимым условием обеспечения высокого качества услуг для клиентов, которые все более заинтересованы в переводе взаимоотношений с банками в информационную сферу.

В настоящее время активно развивается распространение пандемии коронавирусной инфекции, из‑за чего по всему миру закрываются на карантин большое количество предприятий, вводятся режим изоляции для граждан и другие меры, что выступает в качестве существенной угрозы всей экономике. Однако активное развитие цифровых технологий в банковской сфере позволяет банкам работать в данных условиях, в настоящее время большинство услуг доступны клиентам через мобильное приложение или интернет-банкинг, что является весомым плюсом.

В целом можно сделать вывод об активном развитии цифровых технологий в банковской сфере, что существенно повышает эффективность взаимоотношений с клиентами и позволяет работать даже в нестандартных ситуациях, таких как пандемия коронавирусной инфекции.

Источники:

2. Бухонова С.М., Яблонская А.Е. Исследование цифровой трансформации российского банковского сектора в контексте его инвестиционной привлекательности // Вопросы инновационной экономики. – 2020. – № 2. – c. 951-960. – doi: 10.18334/vinec.10.2.100875.

3. Дементьева М.А., Лихачева В.В., Козырев Т.Г. Киберпреступления в банковской сфере Российской Федерации: способы выявления и противодействия // Экономические отношения. – 2019. – № 2. – c. 1009-1020. – doi: 10.18334/eo.9.2.40731.

4. Мирошниченко М.А., Руссу Е.Г., Руссу К.Г. Современные технологии цифровизации и трансформации банковского бизнеса // Вестник Академии знаний. – 2020. – № 4(39). – c. 429-435. – doi: 10.24411/2304-6139-2020-10507 .

5. Основные направления развития финансовых технологий на период 2018–2020 годов. Cbr.ru. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/84852/ON_FinTex_2017.pdf.

6. Помулев А.А. Банковский сектор России: проблемы и перспективы в условиях новых вызовов // Теневая экономика. – 2020. – № 3. – c. 127-138. – doi: 10.18334/tek.4.3.110831.

7. Попов Е.В., Семячков К.А. Возможности и границы применения цифровых технологий в современном обществе // Вопросы инновационной экономики. – 2020. – № 4. – c. 1979-1992. – doi: 10.18334/vinec.10.4.110888.

8. Поспелова Е.А. Влияние государственного присутствия в банковском секторе на экономическое развитие страны // Экономические отношения. – 2020. – № 1. – c. 161-174. – doi: 10.18334/eo.10.1.100011.

9. Прогнозы развития технологии искусственного интеллекта на 2019 год. Pwc.ru. [Электронный ресурс]. URL: https://www.pwc.ru/ru/publications/artificial-intelligence-predictions-2019.html.

10. Тихонова А.Д. Оценка межфирменных взаимодействий в условиях цифровизации экономики // Вопросы инновационной экономики. – 2020. – № 4. – c. 2283-2298. – doi: 10.18334/vinec.10.4.111336.

11. Тутова К.И. Тенденции развития банковского сектора в условиях цифровизации // Хроноэкономика. – 2020. – № 3(24). – c. 230-236.

12. Юрьева А.А. Развитие информационного общества как условие формирования инновационной экономики // Проблемы рыночной экономики. – 2016. – № 3. – c. 14-20.

13. Global FinTech Survey 2017. PwC. [Электронный ресурс]. URL: https://www.pwc.com/ee/et/publications/pub/pwc-global-fintech-report-2017.pdf.

14. What Does Personalization in Banking Really Mean?. Bcg.com. [Электронный ресурс]. URL: https://www.bcg.com/ru-ru/publications/2019/what-does-personalization-banking-really-mean.aspx.

Страница обновлена: 28.07.2026 в 23:40:44

Download PDF | Downloads: 114 | Citations: 3

Digital transformation of Russian banks amidst great challenges and threats

Eshtokin S.V.Journal paper

Economics and society: contemporary models of development

Volume 11, Number 1 (January-March 2021)

Abstract:

The modern world is characterized by the active development of the digital economy. The activities of many economic entities are transferred to the digital space. Modern digital technologies are also actively spread in the banking sector. The purpose of this article is to study the prerequisites and trends of the digital transformation of Russian banks. The subject of the research is the use of digital technologies for the development of a digital system of modern models of interaction between commercial banks and their clients. Results. It was revealed that Sberbank, PJSC is one of the clear leaders in the implementation of artificial intelligence technologies in the Russian Federation. It is substantiated that in Russia information technologies in the banking sector are highly developed, even in comparison with the rest of the world; and in many positions Russia is the leader. It can also be said that the active introduction of digital technologies in the banking sector is taking place in the Russian Federation also at the level of the leading countries of the world. The advantages of introducing digitalization for various sectors of the economy are shown. And the risks and threats of digitalization are indicated. Conclusions. The development of digital technologies and the formation of the digital economy are a great challenge to the banking sector. Thus, the banking sector must effectively adapt to modern conditions in order to be as interesting as possible to potential consumers. It can be concluded that Russian banks are highly active in implementation and development of various technologies, even in comparison with banks of other countries. Sberbank was generally recognized as the best bank in the field of digital innovation in Europe.

Keywords: digital economy, digital technologies in banks, banking, customer relationship, mobile banking, Internet banking

JEL-classification: G19, G20, G21

References:

Andreeva N.V., Ermosh E.V., Nabatchikova S.B., Ogorodnikova E.P. (2020). Primenenie tsifrovyh tekhnologiy v bankovskom sektore ekonomiki [The use of digital technology in the banking sector of the economy]. Vestnik Akademii znaniy. (2(37)). 415-419. (in Russian). doi: 10.24411/2304-6139-2020-10201 .

Bukhonova S.M., Yablonskaya A.E. (2020). Issledovanie tsifrovoy transformatsii rossiyskogo bankovskogo sektora v kontekste ego investitsionnoy privlekatelnosti [Research on the digital transformation of the russian banking sector in the context of its investment attractiveness]. Russian Journal of Innovation Economics. 10 (2). 951-960. (in Russian). doi: 10.18334/vinec.10.2.100875.

Dementeva M.A., Likhacheva V.V., Kozyrev T.G. (2019). Kiberprestupleniya v bankovskoy sfere Rossiyskoy Federatsii: sposoby vyyavleniya i protivodeystviya [Cybercrime in the banking sector of the Russian Federation: ways of identifying and combating]. Journal of International Economic Affairs. 9 (2). 1009-1020. (in Russian). doi: 10.18334/eo.9.2.40731.

Global FinTech Survey 2017PwC. Retrieved from https://www.pwc.com/ee/et/publications/pub/pwc-global-fintech-report-2017.pdf

Miroshnichenko M.A., Russu E.G., Russu K.G. (2020). Sovremennye tekhnologii tsifrovizatsii i transformatsii bankovskogo biznesa [Modern technologies of digitalization and transformation of banking business]. Vestnik Akademii znaniy. (4(39)). 429-435. (in Russian). doi: 10.24411/2304-6139-2020-10507 .

Pomulev A.A. (2020). Bankovskiy sektor Rossii: problemy i perspektivy v usloviyakh novyh vyzovov [Banking sector of russia: problems and prospects in the face of new challenges]. Shadow Economy. 4 (3). 127-138. (in Russian). doi: 10.18334/tek.4.3.110831.

Popov E.V., Semyachkov K.A. (2020). Vozmozhnosti i granitsy primeneniya tsifrovyh tekhnologiy v sovremennom obshchestve [Opportunities and limits of digital technologies application in modern society]. Russian Journal of Innovation Economics. 10 (4). 1979-1992. (in Russian). doi: 10.18334/vinec.10.4.110888.

Pospelova E.A. (2020). Vliyanie gosudarstvennogo prisutstviya v bankovskom sektore na ekonomicheskoe razvitie strany [The influence of state participation in the banking sector on the economic development of the country]. Journal of International Economic Affairs. 10 (1). 161-174. (in Russian). doi: 10.18334/eo.10.1.100011.

Tikhonova A.D. (2020). Otsenka mezhfirmennyh vzaimodeystviy v usloviyakh tsifrovizatsii ekonomiki [Assessment of interfirm interactions in the context of digitalization of the economy]. Russian Journal of Innovation Economics. 10 (4). 2283-2298. (in Russian). doi: 10.18334/vinec.10.4.111336.

Tutova K.I. (2020). Tendentsii razvitiya bankovskogo sektora v usloviyakh tsifrovizatsii [Tendencies of the banking sector development in the context of digitalization]. Khronoekonomika. (3(24)). 230-236. (in Russian).

What Does Personalization in Banking Really Mean?Bcg.com. Retrieved from https://www.bcg.com/ru-ru/publications/2019/what-does-personalization-banking-really-mean.aspx

Yureva A.A. (2016). Razvitie informatsionnogo obshchestva kak uslovie formirovaniya innovatsionnoy ekonomiki [The development of the information society as a condition of formation of an innovative economy]. Problemy rynochnoy ekonomiki. (3). 14-20. (in Russian).