Повышение эффективности управления товарной политикой предприятия

Скачать PDF | Загрузок: 37

Статья в журнале

Российское предпринимательство *

№ 24 (246), Декабрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассматриваются вопросы разработки эффективной товарной политики, предложен механизм эффективного управления товарной политикой. Определены этапы формирования эффективного управления товарной политикой, обозначены принципы, цели, задачи, ожидаемые результаты деятельности и проблемные моменты формирования товарной политики. Предложена модель с описанием этапов эффективности функционирования системы управления товарной политикой. С целью повышения результативности управления товарной политикой рассмотрены основные проблемные аспекты развития внутреннего контроля на предприятиях и предложен механизм организации и проведения внутреннего контроля.

Ключевые слова: внутренний контроль, система управления, товарная политика, контроль, эффективное управление товарной политикой

Эффективность финансово-хозяйственной деятельности предприятия во многом определяется сложившейся на предприятии товарной политикой. Некоторыепредприятия не реализует товарную политику , прежде всего, из-за ошибок менеджеров управляющего звена. Организация эффективной товарной политики осуществляется как строго упорядоченная система, т.к. именно для ее организации необходимы такие категории как целостность, множество взаимосвязанных элементов.

Управление товарной политикой

Управление товарной политикой необходимо рассматривать как целенаправленное воздействие на объекты, процессы и на людей участвующих в них, осуществляемое с целью придать определенную направленность деятельности, реализовать программу практических действий по развитию и непрерывному совершенствованию конкурентных преимуществ и получить желаемые результаты. В условиях быстро меняющихся рыночных отношений становится очевидным, что управление предприятием с помощью грамотно сформированной товарной политики принесет необходимый эффект только в том случае, если будет обеспечен механизм системы эффективного управления товарной политикой.

Повышение эффективности функционирования системы управления товарной политикой предприятия предполагает формирование современного механизма управления товарной политикой на основе внедрения в практику новых принципов организации деятельности и методов управления.

Большинство проблем товарной политики предприятий являются неструктурированными и бессистемными, кроме того, часто решения являются безрезультатными и не имеют никакого смысла, поскольку лишены одной четкой цели – повышения конкурентоспособного благосостояния фирмы.

Среди основных проблем управления товарной политикой предприятия можно выделить следующие из них:

- отсутствие единой концептуальной основы системы управления товарной политикой;

- эпизодическое формирование товарной политики (ее планов, проектов, стратегий, программ и т.д.);

- отсутствие обобщенного опыта в формировании управления товарной политикой;

- слабое представление управленческого состава об управлении товарной политикой;

- отсутствие современных методик оценки эффективности системы управления товарной политикой предприятия.

Организация механизма системы эффективной товарной политики требует выявления перспективных областей в деятельности предприятия, после чего возможны разработка и реализация соответствующих управленческих решений в направлении повышения эффективной деятельности фирмы. Это обеспечивается путем определения основных ориентиров, согласно которых будет строиться товарная политика, а также следует указать цели, задачи и ожидаемый результат по следующим укрупненным этапам: определение перспективных направлений развития предприятия; организация эффективного управления товарной политики предприятия; выбор стратегических направлений товарной политики предприятия; оценка эффективного управления товарной политики.

Указанные выше проблемы характерны для многих отечественных предприятий и отрицательно сказываются на эффективности технологии разработки и организации исполнения управленческих решений. В связи с этим очевидна объективная необходимость в разработке модели системы построения эффективного управления товарной политикой.

Модель системы эффективного управления товарной политикой предприятия

Авторами предлагается следующая модель системы эффективного управления товарной политикой предприятия с учетом представленных этапов формирования эффективного управления товарной политики предприятия, состоящая из шести взаимоувязанных блоков, расположенных в иерархической последовательности (см. табл.).

Таблица

Этапы формирования эффективного управления товарной политикой предприятия

|

Этап

|

Направления

|

Цель

|

Задачи

|

Ожидаемый результат

|

| 1 |

Определение перспективных направлений развития предприятия

|

Ориентация ТП предприятия

|

Определить ТП соответствующую миссии предприятия;

формирование перечня ведущих принципов ТП |

Определение перспективных направлений развития предприятия

|

| 2 |

Организация эффективного управления ТП предприятия

|

Формирование ТП предприятия

|

Формирование целей и задач эффективного управления ТП предприятия

|

Определение стратегической цели ТП с позиции эффективности

|

| 3 |

Выбор стратегических направлений ТП предприятия

|

Определение стратегии деятельности предприятия

|

Определение приоритетов по конкретным направлениям ТП

|

Реализация мероприятий в соответствии со стратегией эффективного управления товарной политикой

|

| 4 |

Оценка эффективного управления ТП

|

Формирование системы критериев эффективности товарной политики

|

Формирование показателей эффективности ТП

|

Определение соответствия результатов деятельности ТП стратегическим приоритетам развития

|

| 5 |

Организация контроля за исполнением управленческих решений

|

Отслеживание выполнения принятых управленческих решений

|

Организация системы контроля

|

Правомерность и целесообразность принятых управленческих решений

|

| 6 |

Определение соответствия результатов деятельности ТП стратегическим приоритетам развития

|

Выявить и устранить недостатки деятельности ТП

|

Корректировка или совершенствование ТП

|

Принятые решения в управлении ТП эффективны или требуют доработки.

|

Этапы формирования эффективного управления товарной политикой предприятия

Первый блок модели предполагает изучение перспективных направлений развития предприятия. Данный этап подразумевает ориентированное направление товарной политики на предприятии посредством определения либо корректировки миссии, видения, философии и формирования принципов, которыми должна руководствоваться товарная политика при управлении предприятием. Таким образом, на данном этапе формируется система внутренних установок предприятия как основа построения эффективной товарной политики.

Согласование товарной политики с миссией предприятия позволит наиболее полно определить общие ориентиры функционирования товарной политики, как правило, внешнего направления, что отражают смысл существования предприятия, его философию, видение своего места в данном бизнесе, в регионе, в обществе. Данный этап служит основанием для выработки целей, задач и принципов. Деятельность предприятия строится на основе принципов эффективного управления товарной политикой, т.е. на том, что делает ее применимой и полезной.

Данное обстоятельство позволяет конкретизировать основные принципы эффективного управления товарной политикой с точки зрения необходимости обеспечения условий устойчивого развития предприятия. Обозначим основные принципы эффективного управления товарной политикой:

- принцип общественно-социальной направленности;

- принцип, ориентированный на перспективу с учетом параметров жизненного цикла, ресурсного, технического потенциала;

- принцип, направленный на активную роль и участие исполнителя;

- принцип комплексного учета факторов и мер воздействия;

- принцип максимального использования маркетингового потенциала товара;

- принцип приоритета цели.

Принципы реализации товарной политики:

- принцип своевременности;

- принцип гибкости (адаптивности к условиям рынка);

- принцип комплексности.

На данном этапе управления товарной политикой предприятия ставятся и реализуются стратегически важные задачи, ориентированные на долговременное и качественное функционирования организации не отдельно от остальных процессов управления, а совместно, представляя их как один общий взаимосвязанный процесс. Представление товарной политики вкупе с миссией и принципами управления товарной политикой, в данном случае, предполагает довольно широкое описание долгосрочных перспектив развития товарной политики и обеспечивает ориентиры и направления для определения цели. Данный этап выступает исходной точкой для следующего этапа.

Второй блок модели представляет организацию эффективного управления товарной политикой предприятия. Данный этап подразумевает формирование товарной политики посредством формирования стратегических целей, а также разработки тактических и оперативных целей, постановки задач. Таким образом, на данном этапе формируется стратегическая цель товарной политики, которая задает образ будущего состояния предприятия и путь его достижения. Оперативные цели задают ориентиры развития предприятия в области: производства, маркетинга, финансов и др., а тактические цели выступают ориентиром для реализации ежедневных решений, связанных с производственной деятельностью.

То насколько реально товарная политика сможет осуществить поставленные цели, зависит от объема необходимых действий и ресурсов предприятия.

Третий блок модели предусматривает выбор стратегических направлений товарной политики предприятия. На данном этапе представляется систему альтернативных маркетинговых стратегических направлений применительно к таким основным категориям, как рынок, продукт (ориентация на целевой сегмент), цена, система реализации товара и система маркетинговых коммуникаций. Стратегическое направление, выбираемое по данной схеме, должно быть приведено в соответствие с ранее определенной стратегией или определена новая стратегия, которая определит перспективное стратегическое направление товарной политики предприятия.

Формирование основных стратегических направлений товарной политики по всем основным направлениям ее деятельности может оказать большое влияние на конечные результаты хозяйственной деятельности предприятия.

Четвертый блок моделипредусматривает систему оценки эффективного управления товарной политикой предприятия. На данном этапе разрабатывается система критериев и показателей эффективности управления и осуществляется оценка результатов деятельности товарной политики предприятия. Таким образом, проводится анализ полученных результатов с позиции стратегической целесообразности уточнения роли и эффективности товарной политики, либо корректировки в управлении товарной политикой.

Пятый блок моделипредполагает осуществление организации контроля за исполнением тех или иных хозяйственных решений с целью установления их достоверности, законности и экономической целесообразности и эффективности.

Общепринятым является мнение о том, что управленческая деятельность является эффективной лишь в том случае, если на предприятии проводится своевременный контроль принятого решения в процессе управленческой деятельности с целью установить правомерность и эффективность проводимых мероприятий [1].

Предприятия, которые применяют в своей деятельности совместный труд людей объединенных общими задачами для достижения одной важной цели, присущи следующие основные черты:

- цель показать предназначение продуктов, производимых предприятием для удовлетворения человеческих потребностей;

- персонал и работники, обладающие необходимыми знаниями и квалификацией для достижения поставленных целей;

- разделение труда с целью обеспечения рациональной структуры работ и задач;

- коммуникации, разноплановые виды связей для выполнения совместной работы;

- формальные правила поведения, процедуры и контроль, необходимые и установленные с целью функционирования предприятия как целостной системы;

- уровни полномочий и ответственности для разных должностей на предприятии [2].

Основной целью организации контроля за исполнением тех или иных хозяйственных решений является повышение эффективности процессов, связанных не только с товарной политикой, но и с общей эффективностью всей деятельности предприятия, направленное на объективное изучение положения дел и выявлению отрицательных факторов в определенных отраслях деятельности предприятия.

Организация системы внутреннего контроля

Предпосылкой эффективного осуществления механизма системы эффективного управления товарной политикой предприятия, независимо от формы собственности, является функционирование системы внутреннего контроля.

Почти на каждом предприятии присутствует система внутреннего контроля, но эффективность его обеспечивается не всегда. Часто предприятия не имеют достаточного персонала, материальных ресурсов и необходимого уровня знаний управляющего состава для организации внутреннего контроля. Иногда, даже обладая достаточной базой, затраты на организацию контроля не всегда дают желаемые результаты потому, что руководители и специалисты структурных подразделений контролируют деятельность разрозненно и непланомерно.

Иногда причиной возникновения проблем на предприятии является то, что руководители, не понимая сущности, целей и задач внутреннего контроля, не уделяют должного внимания построению грамотной системы его осуществления. При этом плохая организация внутреннего контроля на предприятиях влечет за собой тенденции роста количества и объемов основных финансовых нарушений.

С целью повышения эффективности управления товарной политикой особое внимание необходимо уделить усилению контроля, поскольку некоторые руководители структурных подразделений иногда не вникают в суть и эффективность принимаемых решений.

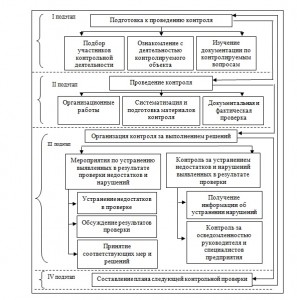

Для устранения этих недостатков и повышения эффективности контроля необходимо не только обеспечивать его своевременность, но и полноту всех операций и процессов, а также разработать механизм системы организации контроля на предприятии. Для повышения эффективности контроля нами предлагается следующая схема организации и проведения контроля на предприятии.

Процесс организации и проведения контроля на предприятии можно подразделить на следующие взаимосвязанные четыре подэтапа (см. рис.):

1) подготовка к проведению контроля;

2) проведение контроля;

3) реализация материалов контроля;

4) составление плана следующей контрольной проверки.

Подэтап 1. Подготовка к проведению контроля. Процесс подготовки проверки проходит постепенно. Подбираются участники контрольной группы (состав участников контрольной комиссии оформляется приказом, который издается в течение 3-5 дней до начала проверки), затем назначается руководитель контрольной комиссии и срок проведения проверки. Для проведения контрольной деятельности подбираются специалисты по технологии производства, планированию, снабжению, сбыту, финансам и т.д

Рис. Схема последовательности процесса контроля

Проверочной комиссии необходимо внимательно ознакомиться с годовой и квартальной бухгалтерской и статистической отчетностью, изучить нормативные акты (касающиеся особенностей деятельности), а также материалами предыдущих проверок и выявить характер и формы вскрытых нарушений. Эти данные помогут комиссии обнаружить схожие нарушения при осуществлении данной проверки.

На основании поставленных задач перед контрольной группой и изученного материала, характеризующего хозяйственно-финансовую деятельность предприятия, составляется тема, перечень основных объектов и вопросов, а так же период который должна охватить проверка.

Подэтап 2. Проведение контроля. Руководитель предприятия должен оповестить персонал предприятия о начавшейся проверке и сроках ее проведения.

При проведении проверки следует изучить номенклатуру дел, хранящих информацию о содержании документов и проанализировать порядок создания, регистрации и доведения до исполнителей распорядительных документов.

При проведении контрольной проверки производственной и финансово-хозяйственной деятельности предприятия проверяются следующие основные данные:

- обоснованность расчетов и правильность отражения в отчетности плановых показателе;

- проверяются планы по основным количественным и качественным показателям;

- проверяются данные первичных документов для установления их достоверности и целесообразности;

- проверяется соблюдение установленного порядка ведения бухгалтерского учета денежных средств и материальных ценностей, а также выявляется достоверность отчетных данных, выявление приписок и других искажений показателей отчетности;

- проверяется обоснованность корреспонденции счетов в учетных регистрах.

Подэтап 3. Организация контроля за выполнением решений. Члены контрольной комиссии, изучая и обобщая материалы контрольной проверки, в необходимых случаях вносят предложения о совершенствовании системы осуществления контроля за исполнением тех или иных хозяйственных решений с целью установления их достоверности, законности и экономической целесообразности и эффективности.

Подэтап 4. Составление плана следующей контрольной проверки предусматривает составление плана, в котором указываются перечень работ, подлежащих выполнению во время проведения проверки, сроки их выполнения и способ проверки (выборочная или полная).

Таким образом, основные проблемные аспекты развития внутреннего контроля на предприятиях негативно влияют как на эффективность внутреннего контроля, так и на результаты деятельности товарной политикой. Решение существующих проблем будет способствовать повышению эффективности управления товарной политикой предприятия.

Шестой блок модели системы эффективного управления товарной политикой предприятия является завершающим этапом. В соответствии с результатами оценки об эффективности товарной политики и данными контрольной проверки выносится решение в результате, которого возможны следующие перемены:

- полная или частичная корректировка товарной политики;

- смена руководства в иерархии управления товарной политикой на предприятии;

- пересмотр целей или задач товарной политики, соответствие целей миссии предприятия;

- повышение квалификации некоторых сотрудников;

- мотивация сотрудников и руководителей и др.

Вывод

Предложенный механизм системы эффективного управления товарной политикой предприятия позволяет повысить ее эффективность, снизить препятствия к развитию системы управления и активизировать усилия по достижению стратегических целей развития предприятия.

Источники:

2. Румянцева З.П. Общее управление организацией. Теория и практика: Учебник. – М.: ИНФРА-М, 2007. – 304 с.

3. Тихонюк Н.Е., Наянзин Н.Г. Методические основы формирования товарной политики предприятий легкой промышленности // Российское предпринимательство. – 2008. – № 1 Вып. 1 (104). – c. 132–137. – http://www.creativeconomy.ru/articles/4825/.

4. Галкина Е.В. Современная модель внутреннего контроля в корпоративном менеджменте // Российское предпринимательство. – 2013. – № 1 (223). – c. 55–60. – http://www.creativeconomy.ru/articles/27626/.

Страница обновлена: 29.07.2026 в 16:21:18

Download PDF | Downloads: 37

Improvement of the product policy management effectiveness at an enterprise

Baramyko L.V.Journal paper

Russian Journal of Entrepreneurship *

№ 24 / December, 2013

Abstract:

The article discusses development of effective product policy and proposes the mechanism for efficient product policy management. The article defines the stages of efficient product policy management formation, principles, goals,objectives, expected results and problematic aspects of product policy formation. Herein a model describing the stages of product policy management system effective functioning is developed. In order to improve the efficiency of product policy management the main aspects of internal control at enterprises are reviewed and the mechanism of internal control organization and realization is developed.

Keywords: management system, control, internal control, product policy, product policy effective management