Методологические аспекты управления устойчивым развитием предприятий в сфере товарного обращения

Завьялова Н.Б.1, Завьялов Д.В.1, Сагинова О.В.1

1 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 81 | Цитирований: 18

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 2 (Февраль 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44745950

Цитирований: 18

Аннотация:

В статье рассматривается концепция формирования индексов оценки достижения целей устойчивого развития применительно к субъектам малого и среднего бизнеса в сфере товарного обращения. Актуальность решения данной задачи обусловлена острой потребностью общества в реализации целей устойчивого развития, применением новых платформенных технологий, используемых малым и средним бизнесом в сфере товарного обращения и сетевых характером взаимодействия независимых компаний, несовершенством существующих систем оценки вклада предприятий в достижение целей устойчивого развития

Ключевые слова: Цели устойчивого развития, товарное обращение, индексы, показатели, методология

JEL-классификация: A13, C13, D63

Введение

В настоящее время концепция устойчивого развития рассматривается как модель управления экономической структурой в краткосрочном и долгосрочном периодах в разрезе различных направлений деятельности компании [3, 4] (Shelepov, 2018; Strizhev, 2020). Российская Федерация и многие крупные предприятия в России принимают данную модель как обязательную в связи активной позицией населения по вопросам сохранения природы и условий жизнедеятельности будущих поколений, требований социальной справедливости и защищенности, а также пониманием последствий изменения климата и ограниченности природных ресурсов.Одновременно растет интерес инвесторов к компаниям, ориентированным на устойчивое развитие. По мнению компании PwC [1], «…. компании, которые продемонстрируют лидерство в достижении целей устойчивого развития, вероятнее всего, получат поддержку от инвесторов, регуляторов, потребителей, сотрудников и общества в целом».

Несмотря на понимание и принятие целей устойчивого развития, действия государства и бизнеса не дают ожидаемых результатов, что требует дополнительного анализа существующих проблем управления, подходов, методик, инструментов, обеспечивающих поддержку достижения поставленных целей.

Целью статьи является рассмотрение методологических аспектов оценки уровня достижения целей устойчивого развития субъектами малого и среднего бизнеса в условиях экономики распределенного пользования [2]. Объектом исследования определена сфера товарного обращения, которая является значимым сегментом в экономике стран.

Устойчивое развитие предприятий как комплексная компонента экономики распределенного пользования

Устойчивое развитие обеспечивается сбалансированностью деятельности хозяйствующих субъектов в единстве трех составляющих – экономики, экологии и социального развития. Экономическая составляющая предопределяет развитие экономических систем с учетом эффективного использования природно-ресурсного потенциала для обеспечения жизнедеятельности будущих поколений; экологическая составляющая учитывает снижение антропологический нагрузки на экосистемы; социальное направление отражает проблему социально-устойчивого развития с точки зрения различных социальных общностей, структур и институтов, а также охватывает проблематику политического решения соответствующих вопросов [8] (Kalner, 2019).В документах Генеральной Ассамблеи ООН [3] сформулированы положения, получившие в научном диспуте название «Повестка-2030». Они отражены в формулировках 17 целей для всего мирового сообщества, достижение которых позволило бы ликвидировать нищету, создать условия для получения образования на протяжении всей жизни, остановить влияние деятельности экономик стран на существенное изменение климата, обеспечить переход к рациональным моделям потребления и производства и др. Прогресс стран на пути устойчивого развития можно отследить по рейтингам и индексам различных организаций: Индекс человеческого развития (Human Development Index) [4]; Глобальный многомерный индекс бедности (Global Multidimensional Poverty Index (MPI) [5] и другим показателям, представленным на сайте ООН [6]. По данным, представленным в докладе об устойчивом развитии 2020 года (Sustainable Development Report 2020) [7], Российская Федерация занимает 57-е место в рейтинге 169 стран по достижению целей устойчивого развития.

Основные принципы перехода России к устойчивому развитию определены в 1996 г. [8], приверженность и поддержка ЦУР подтверждены официальными документами Российской Федерации [9], практически все ЦУР интегрированы в национальные программы и проекты [10]. Все эти действия привели к позитивным результатам в области ликвидации нищеты, в сфере получения непрерывного образования, в развитии зеленой экономики и др. При этом анализ политического цикла и государственного управления показал низкий уровень системности в подходе к реализации целей устойчивого развития (ЦУР) [11].

Несмотря на наличие обширных практик реализации принципов устойчивого развития, существует ряд проблем, требующих решения. Одна из них, в соответствии с выводами Счетной палаты, состоит «…в отсутствии механизмов распределения сфер ответственности. В результате по 25% показателей целей устойчивого развития (ЦУР) (58 из 232) не определен ответственный, а непосредственно за комплексную реализацию целей формально никто не отвечает» [12], [13]. По данным Федеральной службы государственной статистики [14], 64% показателей из общего числа показателей в Системе глобальных показателей достижения целей устойчивого развития и выполнения задач Повестки дня в области устойчивого развития на период до 2030 года не разрабатываются (рис. 1).

Рисунок 1. Статус разработки показателей ЦУР

Источник: ФСГС Российской Федерации. URL: https://rosstat.gov.ru/sdg/reporting-status (дата обращения: 10.01.2021).

Эти обстоятельства служат определенным барьером для достижения ЦУР, поскольку управление требует наличия индикаторов для оценки прогресса и распределения ответственности за результаты.

Серьезным пробелом в достижении ЦУР является также отсутствие системы оценки вклада предприятий малого и среднего бизнеса в достижение целей устойчивого развития. Работа по созданию национального рейтинга проводится, и Федеральной службе государственной статистики поручено координировать деятельность министерств и ведомств по предоставлению российских статистических данных по показателям ЦУР в международные организации. В России существует несколько рейтингов, которые позволяют выполнить оценку деятельности компаний с ориентацией на цели устойчивого развития. Все они ориентированы на мониторинг компаний крупного бизнеса, хотя процесс вовлечения бизнеса вне зависимости от масштабов и форм собственности в процесс поддержки ЦУР является не менее важным.

Цели и показатели устойчивого развития в экономике распределенного пользования: национальный уровень

К наиболее известным рейтингам можно отнести Рейтинг ESG агентства «Эксперт РА» [15] и Рейтинг ESG агентства «Национальное Рейтинговое Агентство» [16], Индексы устойчивого развития Российского союза промышленников и предпринимателей (РСПП) [17].Методология рейтингования ESG, разработанная рейтинговым агентством «Эксперт РА», представляет собой мнение агентства о том, в какой степени процесс принятия ключевых бизнес-решений в компании ориентирован на устойчивое развитие в экологической, социальной и экономической сферах. Результат оценки компаний в большей степени предназначен для инвесторов, поскольку позволяет им более ответственно подойти к выбору компаний и ценных бумаг с позиции соответствия компаний принципам устойчивого развития.

В основе присвоения ESG рейтинга Национального рейтингового агентства лежит модель с балльной системой из трех блоков: E – Environmental (экология); S – Social (социальная политика); G – Governance (корпоративное управление). Шкала присвоения рейтинга ESG в соответствии с методологией Национального Рейтингового Агентства представлена тремя уровнями:

A. Продвинутый: компания демонстрирует лидерство в интеграции повестки ESG в свою деятельность и качестве соблюдения соответствующих практик.

B. Развивающийся: компания в значительной степени интегрировала повестку ESG в свою деятельность, демонстрирует достаточный уровень качества соблюдения соответствующих практик и показывает динамику развития.

C. Начальный: компания находится на начальном уровне интеграции повестки ESG в свою деятельность, созданы базовые механизмы соблюдения соответствующих практик или базовые механизмы в процессе создания.

Данный рейтинг также не дает четкого представления о динамике процессов устойчивого развития и в значительной степени отражает общее отношение компаний к процессу устойчивого развития.

Индексы РСПП являются результатом реализации проекта по созданию комплекса инструментов независимой оценки деятельности компаний в сфере устойчивого развития и социальной ответственности и представлены двумя взаимосвязанными индексами – индексом «Ответственность и открытость» (индекс раскрытия информации) и индексом «Вектор устойчивого развития» (индекс динамики результативности деятельности компаний в сфере «Устойчивое развитие» / «Корпоративная социальная ответственность»).

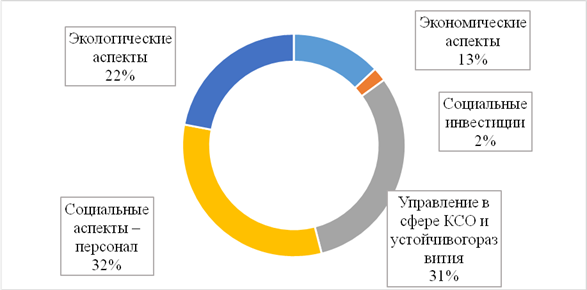

Индекс «Ответственность и открытость» отражает ситуацию в сфере раскрытия информации и оценивает, в какой степени эта информация отражает воздействие компании на природную и социальную среду. Тематическая структура индекса «Ответственность и открытость» (рис. 2) учитывает социальные аспекты общества и персонала, экономические и экологические аспекты.

Рисунок 2. Тематическое распределение раскрываемых показателей, %

Источник: индексы РСПП по устойчивому развитию «Ответственность и открытость» «Вектор устойчивого развития» – 2019. Российский союз промышленников и предпринимателей. [Электронный ресурс]. https://media.rspp.ru/document/1/8/b/8bc5ac4b5914eddd2eb4f34ee695d550.pdf (дата обращения: 10.01.2021).

Подбор индикаторов осуществлялся несколько лет, чтобы обеспечить максимальную согласованность с целями устойчивого развития, информационную потребность стейкхолдеров, а также отражать интересы компаний из различных сфер бизнеса. Следует отметить, что периодическое изменение структуры раскрываемых показателей в определенной степени затрудняет динамический анализ процессов устойчивого развития и делает его недостаточно прозрачным.

Индекс «Вектор устойчивого развития» отражает результаты компаний по таким показателям, как производительность труда, производственная безопасность, охрана труда, оплата труда и расходы на социальные программы для персонала, обучение персонала, текучесть кадров, выбросы в атмосферу, в том числе выбросы парниковых газов, водопотребление и сбросы (кроме организаций финансового сектора), энергоэффективность и энергопотребление, обращение с отходами, социальные инвестиции, отражает общую оценку ситуации и динамику ее развития, что позволяет выявить лучшие практики. Несмотря на широкий спектр индикаторов при формировании индекса, требуется их дополнительный анализ. Это связано в первую очередь с противоречием принадлежности «Норильского никеля» к группе лидеров индекса «Вектор устойчивого развития» – 2019, куда вошло 30 компаний, показавших позитивный баланс результативности за 3 года (индивидуальный индекс выше 0), и экологическими последствиями, вызванными аварией на дочернем предприятии ПАО «Норильский никель» «Норильско-Таймырской энергетической компании».

В настоящее время работа по созданию рейтинга достижения ЦУР и оценки вклада компаний в достижение ЦУР продолжается. Методологом в данном проекте выступает компания PWC, инициатором является РСПП. Этот рейтинг будет иметь буквенные категории, в которых отнесение к категории будет осуществляться в соответствии с критериями, представленными в таблице 1.

Таблица 1

Концепция определения шкалы рейтингования

|

Категории рейтинга

|

Критерии отнесения к категории

|

|

С

|

Компания

ограничивается общим заявлением о приверженности ЦУР

|

|

В

|

1.

Компания

упоминает конкретные ЦУР, специфичные для ее деятельности

2. ЦУР упоминаются в открытых источниках 3. Компания определила качественные задачи по выбранным ЦУРИИ |

|

BBB

|

1.

Компания

определила цели, результат достижения каждой цели оцифрован, отражен в

измеримом выражении

2. Отчетность по целям представляется в открытом доступе |

|

ААА

|

1.

ЦУР

находят отражение в стратегии ведения бизнеса компании

2. Проводится оценка достижения/прогресса в отношении ЦУР 3. Показатели достижения ЦУР имеют количественное выражение 4. Компания раскрывает сведения в отчетности по достижению ЦУР 5. Компания определила и отслеживает результативность деятельности по достижению ЦУР на KPI |

Представленные методики и подходы на основе лучших практик ограниченно применимы для малого и среднего бизнеса в силу того, что:

1. Российские индексы ориентированы на оценку крупного бизнеса, поскольку формируются на основе открытой отчетности, которая предприятиями малого и среднего представлена в ограниченном объеме.

2. Российские индексы не предполагают ранжирования. Основными задачами является оценка общей ситуации в сфере устойчивого развития и выявление лучших практик для совершенствования компаний в области корпоративной ответственности и устойчивого развития.

3. Отсутствует практика государственного стимулирования применения стратегий устойчивого развития для предприятий малого и среднего бизнеса.

Концепция формирования индексов соответствия компаний малого и среднего бизнеса целям устойчивого развития

Компании сферы товарного обращения участвуют в реализации распределенных бизнес-процессов в области транспортировки, хранения и реализации продукции. Существенная доля компаний представлена субъектами малого и среднего бизнеса, возможности деятельности которых по направлению достижения ЦУР определяются интересами и доступными инструментами ассоциированных с бизнесом стейкхолдеров. В таблице 2 отражены основные интересы и доступные инструменты применительно к торговым организациям. Аналогичный анализ для предприятий, входящих в сферу товарного обращения (транспортных организаций, торгово-распределительных центров, порталов информационных и консалтинговых услуг в сфере товародвижения и т.д.) позволяет сформировать матрицу задач каждого из ассоциированных со сферой товарного обращения субъектов, соотнесенных с целями устойчивого развития (табл. 3).В процессе взаимодействия компании с бизнесом, государством, сотрудниками компании возможен поиск компромиссных решений, учитывающих интересы компании и стейкхолдеров с учетом имеющихся инструментов управления.

Таблица 2

Интересы и инструменты ассоциированных субъектов в сфере торговли

|

Тип ассоциированного субъекта

|

Основные интересы

|

Инструменты

|

|

Потребители

товаров

|

Безопасность

Качество товаров/услуг Доступность |

Возможность

выбора торгового предприятия

Возможность выбора товаров/услуг |

|

Сотрудники

компании

|

Качество

жизни

Безопасность Стабильность Карьерный рост Прибыль компании |

Возможность

выбора соотношения «усилия -

вознаграждение»

Прозрачность деловой активности Система управления организацией Знания Административный ресурс |

|

Поставщики

|

Стабильность

Экономический рост Качество деловых коммуникаций Оптимальные транзакционные издержки |

Прозрачность

деловой активности

Договорная дисциплина |

|

Партнеры

торговой организации

|

Качество

деловых коммуникаций

Оптимальные транзакционные издержки |

Договорная

дисциплина

Управление экстерналиями |

|

Государство

|

Экономический

рост

Социальная ответственность Повышение глобальной эффективности использования ресурсов |

Законодательство

Содействие разработке, передаче, распространению и освоению экологически безопасных технологий Контроль выполнения социальных обязательств Контроль качества товаров/услуг Контроль использования ресурсов |

|

Общество

|

Социальная

ответственность бизнеса

Сохранение экологии |

Контроль

качества социальной и экологической среды

|

Таблица 3

Задачи торговой организации и ассоциированных с ее деятельностью субъектов в достижения ЦУР

|

Цель/ Тип ассоциированного субъекта

|

Торговая организация

|

Сотрудники

|

Поставщики

|

Партнеры торговой организации

|

Государство

|

|

Цель

2. Ликвидация голода

|

Поддержка

местных сообществ

|

Поддержка

местных сообществ

|

Поддержка

местных сообществ

|

Реализация социальных программ

| |

|

Реализация

социальных программ, социальных инвестиции

|

Развитие

волонтерства

|

Реализация

социальных программ

|

Реализация

социальных программ

| ||

|

Цель

3. Хорошее здоровье и благополучие

|

Увеличение

доли экологически чистой продукции в ассортименте торговой организации

|

Обеспечение

социальных и детских учреждений сертифицированной продукцией

|

Содействие

увеличению доли экологически чистой продукции в ассортименте торговой

организации

|

Содействие

увеличению доли экологически чистой продукции в ассортименте торговой организации

|

Создание

условий доступного и качественного предоставления услуг по ОМС

|

|

Содействие

хорошему здоровью за счет реализации экологически чистых товаров

|

Занятие

спортом и физической культурой

|

Контроль

качества социальной и экологической среды

| |||

|

Цель

6. Чистая вода и санитария

|

Обеспечение

сотрудников социальным пакетом и ДМС

|

Ответственное

отношение к функциональным обязанностям

|

Обеспечение

сотрудников социальным пакетом и ДМС

|

Обеспечение

сотрудников социальным пакетом и ДМС

|

Содействие разработке, передаче, распространению и освоению

экологически безопасных технологий, контроль качества социальной и экологической среды

|

|

Цель

7. Недорогостоящая и чистая энергия

|

Снижение

расхода воды и энергии

|

Снижение

расхода воды и энергии

|

Снижение

расхода воды и энергии

|

Снижение

расхода воды и энергии

|

Поощрение

компаний, снижающий расход воды и электроэнергии без снижения объемов

производства и качества, контроль использования ресурсов,

|

|

Цель

8. Достойная работа и экономический рост

|

Обеспечение

достойных условий труда и равных возможностей для сотрудников

|

Снижение

инцидентов потери рабочего времени

|

Обеспечение

достойных условий труда и равных возможностей для сотрудников

|

Обеспечение

достойных условий труда и равных возможностей для сотрудников

|

Совершенствование

законодательства в области Трудового права

|

|

Обеспечение

безопасности сотрудников, рост реальных доходов, карьерный рост, снижение текучести

кадров

|

Повышение

уровня вовлеченности в достижение ЦУР

|

Обеспечение

безопасности сотрудников, рост реальных доходов, карьерный рост, снижение текучести

кадров

|

Обеспечение

безопасности сотрудников, рост реальных доходов, карьерный рост, снижение текучести

кадров

|

Контроль

выполнения социальных обязательств

| |

|

Цель

12. Ответственное потребление и производство

|

Ответственный

подход к закупкам социально-значимых товаров

|

Сбор и переработка пластика, снижение отходов |

Ответственный

подход к поставкам социально-значимых товаров

|

Сбор и переработка пластика, снижение отходов |

Контроль

качества отечественных и импортных товаров

|

|

Сбор

и переработка пластика, снижение отходов

|

Сбор

и переработка пластика, снижение отходов

|

Создание

условий для сбора и переработки пластики и отходов

| |||

|

Создание

системы ответственного подбора поставщиков товаров и услуг

|

Содействие

созданию системы ответственного подбора поставщиков товаров и услуг

|

Создание

системы ответственного подбора поставщиков товаров и услуг и производителей

сельскохозяйственной продукции

|

Создание

системы ответственного подбора поставщиков товаров и услуг и производителей

сельскохозяйственной продукции

|

Контроль

качества товаров и услуг

| |

|

Цель

17. Партнерство в интересах устойчивого развития

|

Создание

программ по развитию и привлечению местных производителей товаров и фермеров

|

Содействие созданию программ по развитию и привлечению местных

производителей товаров и фермеров

|

Создание

программ по развитию и привлечению местных производителей товаров и фермеров

|

Создание

программ по развитию и привлечению местных производителей товаров и фермеров

|

Содействие

продвижению местных производителей товаров и фермеров в вопросах экспорта продукции

и входа в торговые сети

|

|

Установление

долгосрочных отношений с партнерами

|

Установление

долгосрочных отношений с партнерами

|

Установление

долгосрочных отношений с партнерами

|

Это достигается формированием субиндексов компании для оценки достижения результатов по каждой из целей устойчивого развития, на основании которых определяется интегральный индекс соответствия компании ЦУР:

![]() , (1)

, (1)

где ![]() –

интегральный индекс соответствия компании целям устойчивого развития по каждому

–

интегральный индекс соответствия компании целям устойчивого развития по каждому

![]() -элементу

в цепочке создания добавленной стоимости сферы товарного обращения в разрезе

-элементу

в цепочке создания добавленной стоимости сферы товарного обращения в разрезе ![]() -ой

цели;

-ой

цели;

![]() –

интегральный

показатель устойчивости компании.

–

интегральный

показатель устойчивости компании.

Сфера товарного обращения в условиях экономики распределенного пользования представляет собой адаптивную динамическую сеть [13] (Maslennikov, Nekorkin, 2017) с изменяющейся структурой связей между предприятиями и процессами развития предприятий, входящих в данную систему. С методологической точки зрения это требует рассмотрения вопросов устойчивого развития данной сферы в нескольких аспектах: (1) с позиции свойств и характеристик отдельных элементов системы товарного обращения; (2) с позиции экономики распределенного пользования как сетевой структуры.

Сетевой принцип взаимодействия экономических агентов не является новым и широко описан в западной и отечественной литературе [10, 11] (Gradoselskaya, 2014; Gromov, Say, 2013). Однако реализация потенциала предприятий малого и среднего бизнеса как элементов сетевых структур стала возможна только при развитии информационно-коммуникационных технологий и активном использовании платформенных решений и компаний-интеграторов. Услуги по организации взаимодействия предприятий сферы товарного обращения обеспечивают интеграцию предприятий в цепочке создания добавленной стоимости и возможность формирования системы компромиссных, измеряемых и достижимых целей.

Устойчивость сетевой структуры может быть представлена виде мультиатрибутивной модели вида:

![]() ), (1)

), (1)

где ![]() –

интегральный показатель устойчивости компании-интегратора с учетом ее

взаимодействия со всеми ассоциированными субъектами;

–

интегральный показатель устойчивости компании-интегратора с учетом ее

взаимодействия со всеми ассоциированными субъектами; ![]() –

интегральный показатель устойчивости элементов сетевой структуры;

–

интегральный показатель устойчивости элементов сетевой структуры; ![]() –

интегральный показатель геометрической характеристики сети;

–

интегральный показатель геометрической характеристики сети; ![]() –

коэффициент чувствительности сети.

–

коэффициент чувствительности сети.

Интегральный показатель

геометрической характеристики сети ![]() может

включать несколько характеристик и предназначен для анализа топологии сети,

структуры взаимосвязей, роли участника сети и его влияния на процессы. К числу

таких показателей могут быть отнесены: диаметр графа – наибольшее

расстояние между вершинами графа; степень, или мощность узла (degree) – это

количество его связей; взвешенная степень (weighed degree) – это количество

связей узла, разделенное на общее количество связей в графе (например, чем

больше связей, тем важнее узел) и др.

может

включать несколько характеристик и предназначен для анализа топологии сети,

структуры взаимосвязей, роли участника сети и его влияния на процессы. К числу

таких показателей могут быть отнесены: диаметр графа – наибольшее

расстояние между вершинами графа; степень, или мощность узла (degree) – это

количество его связей; взвешенная степень (weighed degree) – это количество

связей узла, разделенное на общее количество связей в графе (например, чем

больше связей, тем важнее узел) и др.

![]() коэффициент

чувствительности сети отражает готовность сетевой структуры в целом и

компании-интегратора к изменениям и фактически отражает управляемость сетевой

структуры.

коэффициент

чувствительности сети отражает готовность сетевой структуры в целом и

компании-интегратора к изменениям и фактически отражает управляемость сетевой

структуры.

Заключение

Развитие информационно-коммуникационных технологий существенно повлияло на возможности компаний по реализации принципов устойчивого развития. Сегодня компании способны эффективно взаимодействовать для поиска компромиссного решения и удовлетворения запросов стейкхолдеров, обеспечивая при этом достижение целей устойчивого развития. Фактором, существенно ограничивающим этот процесс, является недостаточное развитие методики оценки вклада компаний малого и среднего бизнеса в процесс сохранения природных ресурсов, социальных обязательств при достижении экономических целей. Существующие методики не учитывают сетевую организацию компаний в сфере товарного обращения, образованную компаниями-интеграторами, предоставляющими услуги и платформенные решения. В этой связи разработка системы оценки вклада в ЦУР и динамики процессов в области устойчивого развития открывает новые перспективы развития бизнеса.[1] Задачи в области ЦУР, 2019 г. // PwC. [Электронный ресурс]. URL: https://www.pwc.ru/ru/publications/collection/pwc-sdg-challenge-2019-rus.pdf (дата обращения: 23.01.2021).

[2] Распределенная экономика – это экономические отношения между физическими лицами и (или) организациями по поводу предоставления доступа, передачи в собственность или совместного использования активов и ресурсов, как правило, обеспеченные цифровыми платформами и информационно-коммуникативными технологиями и позволяющие рационально использовать и распределять инвестиции, ресурсы, человеческий капитал и другие активы для поддержания гармоничного и устойчивого развития [9] (Saginov, Zavyalov, Saginova, 2020).

[3] Резолюция Генеральной ассамблеи ООН A/RES/70/1 Преобразование нашего мира: Повестка дня в области устойчивого развития на период до 2030 года. Конференция ООН по торговле и развитию — орган Генеральной Ассамблеи ООН. [Электронный ресурс]. URL: https://unctad.org/system/files/official-document/ares70d1_ru.pdf (дата обращения 23.01.2021).

[4] Human Development Index (HDI). UNITED NATIONS DEVELOPMENT PROGRAMME [Электронный ресурс]. URL: http://hdr.undp.org/en/content/human-development-index-hdi (дата обращения 12.12.2020).

[5] Global Multidimensional Poverty Index (MPI). UNITED NATIONS DEVELOPMENT PROGRAMME [Электронный ресурс]. URL:http://hdr.undp.org/en/2020-MPI (дата обращения 23.01.2021).

[6] Human Development Data (1990-2018) UNITED NATIONS DEVELOPMENT PROGRAMME [Электронный ресурс]. URL:http://hdr.undp.org/en/data (дата обращения 23.01.2021).

[7] Sachs et al. (2020): The Sustainable Development Goals and Covid-19. Cambridge University Press. [Электронный ресурс]. URL: https://s3.amazonaws.com/sustainabledevelopment.report/2020/2020_sustainable_development_report.pdf (дата обращения 10.01.2021).

[8] Указ Президента Российской Федерации от 01.04.1996 г. № 440 «О концепции перехода Российской Федерации к устойчивому развитию». [Электронный ресурс]. URL:http://www.kremlin.ru/acts/bank/9120 (дата обращения 10.01.2021).

[9]Доклад о человеческом развитии в Российской Федерации. Цели устойчивого развития ООН и Россия. Аналитический Центр при Правительстве Российской Федерации. [Электронный документ]. URL: https://ac.gov.ru/files/publication/a/11068.pdf; Постановление Совета Федерации Федерального Собрания Российской Федерации от 2 марта 2016 г. № 95-СФ «Об итогах парламентских слушаний «Повестка дня ООН в области развития на период после 2015 года – практические аспекты реализации». Электронный фонд правовой и нормативно-технической документации. [Электронный документ]. URL: http://docs.cntd.ru/document/420339848 (дата обращения 10.01.2021).

[10] Указ Президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» [Электронный ресурс]. URL: http://docs.cntd.ru/document/557309575 (дата обращения 19.12.2020)

[11] Добровольный национальный обзор хода осуществления Повестки дня в области устойчивого развития на период до 2030 года. Электронный фонд правовой и нормативно-технической документации. [Электронный ресурс]. URL:https://sustainabledevelopment.un.org/content/documents/26421VNR_2020_Russia_Report_Russian.pdf (дата обращения 10.01.2021).

[12] Бюллетень счетной палаты №6(271). Счетная палата Российской Федерации. [Электронный документ]. URL: https://ach.gov.ru/statements/byulleten-schetnoy-palaty-6-271-2020-g (дата обращения 12.01.2021).

[13] Отчет и рекомендации Счетной Палаты Правительству по достижению целей устойчивого развития ООН. Счетная палата Российской Федерации. [Электронный документ]. URL:https://ach.gov.ru/checks/schetnaya-palata-dala-rekomendatsii-pravitelstvu-po-dostizheniyu-tseley-ustoychivogo-razvitiya-oon (дата обращения 12.01.2021).

[14] Статус разработки показателей ЦУР ФСГС Российской Федерации. [Электронный документ]. URL: https://rosstat.gov.ru/sdg/reporting-status (дата обращения: 11.01.2021).

[15] Методология присвоения рейтингов ESG. Институт исследований и экспертизы ВЭБ.РФ. [Электронный документ]. URL:http://www.inveb.ru/attachments/article/307/%20РА_Методология%20прис~.pdf (дата обращения 10.12.2020).

[16] Методика построения ESG рейтингов. Национальное рейтинговое агентство. [Электронный ресурс]. URL: http://www.ra-national.ru/sites/default/files/Методология%20присвоения%20ESG%20рейтингов.pdf (дата обращения 12.01.2021).

[17] Индексы РСПП в области устойчивого развития, корпоративной ответственности и отчетности – 2020. Российский союз промышленников и предпринимателей. [Электронный документ]. URL: https://media.rspp.ru/document/1/7/2/720ebd3648bd63795b5095e9c21c1b12.pdf (дата обращения 10.12.2020).

Источники:

2. Хорин А.Н., Бровкин А.В. Ключевые индикаторы отчета об устойчивом развитии организации // Теоретическая и прикладная экономика. – 2018. – № 1. – c. 1 - 12. – doi: 10.25136/2409-8647.2018.1.25288.

3. Шелепов А.В. Подходы МБР к привлечению частных инвестиций для реализации ЦУР: возможности и риски // Вестник международных организаций. – 2018. – № 4. – c. 144–159. – doi: 10.17323/1996-7845-2018-04-07.

4. Стрижев С.А. Устойчивое развитие в условиях новых вызовов // Социальные новации и социальные науки. – 2020. – № 1. – c. 28-36. – doi: 10.31249/snsn/2020.01.02.

5. Стратегия низкоуглеродного развития России: Возможности и выгоды замещения ископаемого топлива «зелеными» источниками энергии. - М.: ТЕИС, 2016. – 48 c.

6. Hake J.-F., Proskuryakova L. New Energy Sources, Technologies, and Systems: The Priority of Social, Climate, and Environmental Issues // Foresight and STI Governance. – 2018. – № 4. – p. 5–8. – doi: 10.17323/2500-2597.2018.4.5.8.

7. Сагинов Ю.Л., Завьялов Д.В., Сагинова О.В. Экономика распределенного пользования: основные понятия, определения, характеристики // Вопросы инновационной экономики. – 2020. – № 3. – c. 1403-1424. – doi: 10.18334/vinec.10.3.110726.

8. Кальнер В. Экологически ориентированная среда обитания — интегральный критерий качества жизни // Экология и промышленность России. – 2019. – № 23(10). – c. 50-55. – doi: org/10.18412/1816-0395-2019-10-50-55.

9. Сагинов Ю.Л., Завьялов Д.В., Сагинова О.В. Экономика распределенного пользования: основные понятия, определения, характеристики // Вопросы инновационной экономики. – 2020. – № 3. – c. 1403-1424. – doi: 10.18334/vinec.10.3.110726.

10. Градосельская Г.В. Бизнес-сети в России. / Нац. исследов. У-т «Высшая школа экономики». - М.: Изд. Дом Высшей школы экономики, 2014. – 589 c.

11. Громов И. Д., Сай В. М. Моделирование взаимоотношений хозяйствующих субъектов элементарной организационной сети с разделенными интересами // Современные проблемы транспортного комплекса России. – 2013. – № 3. – c. 199-208.

12. Кастельс М. Становление общества сетевых структур. / Новая постиндустриальная волна на Западе. Антология. - М.:, 1999. – 494 – 505 c.

13. Масленников О.В., Некоркин В.И. Адаптивные динамические сети // Успехи физических наук. – 2017. – № 7. – c. 745-756. – doi: https://doi.org/10.3367/UFNr.2016.10.037902.

Страница обновлена: 01.08.2026 в 14:20:51

Download PDF | Downloads: 81 | Citations: 18

Methodology of managing the sustainable development of enterprises in the sphere of commodity circulation

Zavyalova N.B., Zavyalov D.V., Saginova O.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 2 (February 2021)

Abstract:

The authors of the article analyse the concept of forming indicators for assessing the achievement of the sustainable development goals by small and medium-sized businesses in the sphere of commodity circulation. The relevance of solving this problem is due to the urgent need of society to implement the sustainable development goals, the application of new platform technologies used by small and medium-sized businesses in the sphere of commodity circulation and the network nature of interaction between independent companies, the imperfection of existing systems for assessing the contribution of enterprises to achieving the sustainable development goals.

Keywords: sustainable development goals, commodity circulation, indices, indicators, methodology

JEL-classification: A13, C13, D63

References:

Strategiya nizkouglerodnogo razvitiya Rossii: Vozmozhnosti i vygody zameshcheniya iskopaemogo topliva «zelenymi» istochnikami energii [Russia's low-carbon development strategy: Opportunities and benefits of replacing fossil fuels with green energy sources] (2016). (in Russian).

Gradoselskaya G.V. (2014). Biznes-seti v Rossii [Business networks in Russia] (in Russian).

Gromov I. D., Say V. M. (2013). Modelirovanie vzaimootnosheniy khozyaystvuyushchikh subektov elementarnoy organizatsionnoy seti s razdelennymi interesami [Modeling of relationship of economic units elementary organizational networks with separation concerns]. Sovremennye problemy transportnogo kompleksa Rossii. (3). 199-208. (in Russian).

Hake J.-F., Proskuryakova L. (2018). New Energy Sources, Technologies, and Systems: The Priority of Social, Climate, and Environmental Issues Foresight and STI Governance. (4). 5–8. doi: 10.17323/2500-2597.2018.4.5.8.

Kalner V. (2019). Ekologicheski orientirovannaya sreda obitaniya — integralnyy kriteriy kachestva zhizni [An ecologically oriented human environment is an integral criterion for the quality of life]. Ekologiya i promyshlennost Rossii. (23(10)). 50-55. (in Russian). doi: org/10.18412/1816-0395-2019-10-50-55.

Kastels M. (1999). Stanovlenie obshchestva setevyh struktur [Development of a network structures society] (in Russian).

Khorin A.N., Brovkin A.V. (2018). Klyuchevye indikatory otcheta ob ustoychivom razvitii organizatsii [Key indicators of the organization's sustainability report]. Theoretical and Applied Economics. (1). 1 - 12. (in Russian). doi: 10.25136/2409-8647.2018.1.25288.

Maslennikov O.V., Nekorkin V.I. (2017). Adaptivnye dinamicheskie seti [Adaptive dynamical networks]. Uspekhi fizicheskikh nauk. (7). 745-756. (in Russian). doi: https://doi.org/10.3367/UFNr.2016.10.037902.

Saginov Yu.L., Zavyalov D.V., Saginova O.V. (2020). Ekonomika raspredelennogo polzovaniya: osnovnye ponyatiya, opredeleniya, kharakteristiki [Distributed use economy: basic concepts, definitions, characteristics]. Russian Journal of Innovation Economics. (3). 1403-1424. (in Russian). doi: 10.18334/vinec.10.3.110726.

Saginov Yu.L., Zavyalov D.V., Saginova O.V. (2020). Ekonomika raspredelennogo polzovaniya: osnovnye ponyatiya, opredeleniya, kharakteristiki [Distributed use economy: basic concepts, definitions, characteristics]. Russian Journal of Innovation Economics. (3). 1403-1424. (in Russian). doi: 10.18334/vinec.10.3.110726.

Shelepov A.V. (2018). Podkhody MBR k privlecheniyu chastnyh investitsiy dlya realizatsii TsUR: vozmozhnosti i riski [MDBs’ approaches to mobilizing private investment for SDGs: opportunities and risks]. International organisations research journal. (4). 144–159. (in Russian). doi: 10.17323/1996-7845-2018-04-07.

Strizhev S.A. (2020). Ustoychivoe razvitie v usloviyakh novyh vyzovov [Sustainable development in the face of new challenges]. Sotsialnye novatsii i sotsialnye nauki. (1). 28-36. (in Russian). doi: 10.31249/snsn/2020.01.02.

Zavyalova N. B., Saginova O. V. (2014). Ustoychivoe razvitie ekonomicheskikh sistem: ot kontseptsii k upravleniyu [Sustainable development of economic systems: from concept to management] (in Russian).