Антикризисная планомерность как основа использования механизма предупреждения банкротства промышленных предприятий

Скачать PDF | Загрузок: 31

Статья в журнале

Российское предпринимательство *

№ 09 (207), Май 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены возможности обеспечения планомерного процесса предупреждения банкротства промышленных предприятий. Раскрыты особенности стратегического менеджмента, нацеленного на предупреждение кризиса предприятий, выявлены антикризисные инструменты и принципы успешного предупреждения банкротства предприятий.

Ключевые слова: антикризисное управление, антикризисный план, предупреждение банкротства

Наиболее негативной угрозой в условиях кризисного состояния предприятий является их банкротство. Наступление банкротства зачастую приводит к полному прекращению производственной деятельности и массовым увольнениям работников. С целью предупреждения таких последствий банкротства, предприятия вынуждены участвовать в антикризисных мерах.

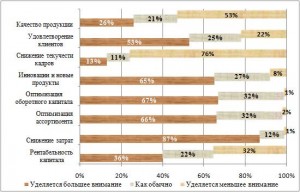

Для исследования антикризисных мер на промышленных предприятиях Воронежской области в ноябре 2011 г. был проведен опрос руководителей [7], результаты которого представлены на рис. Согласно проведенному исследованию, предприятия промышленности предпринимают такие антикризисные меры, как снижение затрат, оптимизация ассортимента, инновации и выпуск новой продукции.

Рис. Результаты опроса руководителей промышленных предприятий Воронежской области о приоритетах антикризисных мер в 2011 г.

Источник: авторские расчеты на основе экспертных опросов.

Стратегическое планирование в кризисных условиях

Однако реализация антикризисных мер не всегда приводит к снижению риска банкротства. Для предупреждения банкротства многие промышленные предприятия принимают реактивные, эпизодические и разрозненные меры, что, не позволяет полностью решить данную проблему. Такие предприятия зачастую не учитывают особенности технологии планирования кризисных предприятий.

Специфической особенностью стратегического планирования в кризисных условиях является его прогнозный, индикативный, не жесткий характер [2]. В таких случаях план содержит лишь ориентиры, в соответствии с которыми можно действовать в условиях неопределенности. Например, к ним относят стохастическое движение партнерских связей, корректировки системы государственного регулирования и т.д. Такие изменения условий меняют стратегические планы, в связи, с чем они носят многовариантный характер. Все это оказывает влияние и на тактический процесс предотвращения банкротства.

Рассматривая особенности тактических планов предупреждения банкротства, следует подчеркнуть их особенности: четкую дифференциацию проблем и сроков их устранения. На кризисных предприятиях важно правильно идентифицировать проблему, найти подлинные причины кризиса, а не его симптомы [3]. Так, если бороться лишь с симптомами, то проблема не исчезнет. При исследовании каждой проблемы необходимо подробно детализировать ее причины, а затем выработать конкретные мероприятия. Выбор сроков обосновывается исходя из результатов диагностики с учетом выявленных в ходе анализа ресурсов, а также характера планов.

Так, если предприятие находится в рамках открытой процедуры по делу о банкротстве, то на процесс планирования накладываются определенные законодательные ограничения [4]. Из-за того что убыточным предприятиям присущ короткий временной горизонт, для ликвидации убытков необходимы краткосрочные плановые меры. В тоже время для повышения финансовой устойчивости требуются более длительные плановые меры. В целом же план санации целесообразно разрабатывать на срок не более чем на три года. При этом одним из основных условий выполнения плана предупреждения банкротства является гибкая привязка бизнес-деятельности к антикризисным мерам.

Антикризисные инструменты

В рассмотренных случаях антикризисного управления бюджетирование выступает одним из инструментов повышения гибкости планирования. Сущность бюджета понимается как количественный план, подготовленный и принятый для определенного периода, показывающий ожидаемые доходы и расходы [1]. В отличие от других планов, бюджет обладает высокой степенью детализированности и привязкой к коротким временным периодам. Таким образом, бюджетирование целесообразно использовать как инструмент предбанкротного управления.

В период обострения кризиса, как правило, возможна лишь реализация малорисковых проектов с небольшим бюджетом и сроками реализации. Это проекты сокращения издержек производства на основе замещения отдельных активов, с целью сохранения объемов производства, или проекты по замене устаревшего оборудования на более современное [2]. Как показывает практика, чем раньше промышленные предприятия начинают реализацию антикризисного плана, например, на стадии латентного кризиса, тем будет больше возможностей провести крупные проекты и, следовательно, процесс оздоровления будет быстрее.

Вместе с тем, если предприятие находится на грани банкротства, возникает необходимость во внешней финансовой помощи. Для этого, на наш взгляд, целесообразно использовать такой инструмент как бизнес-план. Особенностью бизнес-плана финансового оздоровления является значительная роль маркетингового анализа и возможностей фирмы по выходу из кризиса. При этом, на наш взгляд, важно также чтобы бизнес-план подчеркивал новаторский характер антикризисных мер и их направленность на предотвращение банкротства.

Для более целостного представления необходим комплексный документ − антикризисная программа. Формирование программы позволяет сбалансировать систему антикризисных мер по содержанию, срокам, ресурсам и исполнителям работ [5]. Для успешной реализации антикризисной программы необходима координация действий менеджеров, контроль за ходом выполнения мероприятий и их корректировка. Формирование антикризисной программы позволяет не только детализировать количественные ориентиры, но выработать бюджет и график антикризисных мер.

Принципы успешного предупреждения банкротства предприятий

С учетом рассмотренных положений, на наш взгляд следует выделить следующие принципы успешного предупреждения банкротства предприятий:

1) опережающая диагностика банкротства как информационная база составления антикризисного плана. Проведение диагностики дает комплексное аналитическое заключение о текущем и будущем финансовом положении предприятия и обоснованности планируемых мероприятий [6]. Так как кризис несет угрозы потери собственности и негативных социальных последствий, то, чем раньше будут обнаружены кризисные явления, тем больше запас времени и тем легче их нейтрализовать. Зачастую одной из причин неудач в планировании является использование запоздалых данных или неверного диагноза;

2) включение в план опережающих и срочных индикаторов реагирования на факторы банкротства. В результате углубления кризиса сокращаются ресурсные возможности предприятия, и возрастает риск банкротства. Таким образом, необходима заблаговременная проработка вариантов управленческих решений и оценка их последствий. Если таковые обнаружены, то надо действовать, так как они имеют тенденцию разрастаться и углубляться;

3) адекватность плановых мер в отношении реальной угрозы. Поскольку антикризисное управление связано с затратами и потерями, то следует соизмерять расходы на антикризисные меры со степенью риска реальных потерь вследствие наступления кризиса. Если действие недостаточно сильное, то угрозу не ликвидировать, если слишком сильное, то потери могут быть неоправданными и превосходить саму угрозу. При этом планы могут быть реализованы, при обеспечении необходимыми ресурсами;

4) комплексность реагирования на факторы банкротства, которое заключается в том, чтобы задействовать разносторонние внутренние и внешние ресурсы для улучшения ситуации. Ресурсы должны быть сконцентрированы, при этом разработана четкая последовательность действий для достижения поставленных задач, созданы внешние условия, способствующие достижению цели (например, мораторий на долги). Данный принцип требует проведения постоянного мониторинга хода реализации программы, ее адаптивность по отношению к изменению внешних и внутренних условий и ресурсного потенциала;

5) сбалансированность ресурсного обеспечения программы. Потребности программ в ресурсах и источники обеспечения этих потребностей должны находиться в равновесии и соответствовать друг другу. Ресурсные балансы позволяют устранить критические ресурсы, а также оптимизировать критические временные периоды, где может образовываться их недостаток. При наличии критических ресурсов, в различные периоды времени корректируются графики исполнения программы и ее содержание;

6) профессиональный подход к разработке и реализации антикризисной программы. Разработать программу могут как специалисты предприятия, так и внешние консультанты. Привлечение внешних консультантов имеет преимущества, выражающиеся в повышении качества программы (наличие опробованных методик, практического опыта), но при этом возрастают расходы на программу. Вместе с тем для реализации любой программы необходимо активное вовлечение всех работников предприятия, а также информирование всех участников этого процесса. Важно, чтобы каждый сотрудник ощущал творческую заинтересованность в своей работе, предлагал конкретные улучшения;

7) презентабельность плана антикризисных мероприятий. Презентация антикризисного плана на наш взгляд необходима для привлечения инвесторов, которые будут заинтересованы в стабильной работе предприятия и получении финансовой поддержки. Программа должна быть позитивной, но вместе с тем показывать негативные факторы, риски и эффективность основных инвестиций.

Заключение

Таким образом, антикризисная программа должна представляться как информационный материал, позволяющий продемонстрировать заинтересованным лицам то, что у руководства организации есть идеи выхода из кризиса и тем самым подтверждающая готовность к решению проблем.

Источники:

2. Коротков Э.М. Антикризисное управление: учебник. − 2-е изд., доп. и перераб. – М.: ИНФРА-М, 2008. − 620 с.

3. Ряховская А.Н. Антикризисное регулирование низкорентабельных и убыточных организаций в интересах города / А.Н. Ряховская, Е.В. Арсенова, О.Г. Крюкова, С.Е. Кован. – М.: Магистр, 2009. – 333 с.

4. Кован С.Е. Предупреждение банкротства организаций: монография. – М.: ИНФРА-М, 2009. – 219 с.

5. Юн Г.Б. Методология антикризисного управления: монография. − М.: Дело, 2004. – 432 с.

6. Управление кризисом / М.А. Сажина. – М.: ИД Форум: ИНФРА-М, 2012. − 256 с.

7. Шульгина Л.В. Механизм антикризисного управления на основе современных инструментов менеджмента предприятий: монография /Л.В. Шульгина, С.В. Овсянников. – Воронеж: ВГУИТ, 2011. – 286 с.

Страница обновлена: 31.05.2026 в 22:56:11

Download PDF | Downloads: 31

Antirecessionary Regularity as the Basis for Application of the Industrial Enterprise Bankruptcy Prevention Mechanism

Ovsyannikov S.V.Journal paper

Russian Journal of Entrepreneurship *

№ 09 / May, 2012

Abstract:

Opportunities for a thoroughly planned process of industrial enterprise bankruptcy prevention are the subject of the article. The leading principles

of strategic management aimed at enterprise crisis prevention are described, and some antirecessionary measures and tools of successful bankruptcy prevention are pointed out.

Keywords: crisis management, anti-crisis plan, bankruptcy prevention