Структура и стоимость капитала фармацевтических компаний как ключевой элемент корректировки финансовой стратегии в современных условиях

Довгань М.В.1 ![]() , Михеева Е.А.1

, Михеева Е.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 36

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 5 (Май 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82670941

Аннотация:

Фармацевтическая отрасль России, являющаяся одной из ключевых в экономике страны, находится в постоянной динамике из-за изменений внешнеэкономической обстановки, таких как международные санкции и глобальные вызовы. В условиях высокой макроэкономической нестабильности, включая инфляцию и рост процентных ставок, одной из важнейших задач для фармацевтических компаний становится оптимизация структуры капитала, что непосредственно влияет на их финансовую устойчивость и конкурентоспособность. Целью исследования является анализ структуры капитала и средневзвешенной стоимости капитала крупных российских фармацевтических компаний, таких как АО «Р-Фарм», АО «Фармстандарт» и АО ЦВ «Протек». Исследование направлено на выявление основных факторов, влияющих на финансовую устойчивость и инвестиционную привлекательность как ключевых элементов финансовой стратегии данных компаний в условиях экономической нестабильности. В исследование использованы методы финансового анализа, такие как расчёт стоимости собственного капитала, стоимости долга после налогообложения и средневзвешенной стоимости капитала. В результате проведенного анализа было выявлено, что все выбранные компании находились под влиянием общего тренда на рост средневзвешенной стоимости капитала в 2022 году и восстановление в последующем году. Данный результат свидетельствует об успешной адаптации финансовых стратегий компаний к сложившимся условиям

Ключевые слова: Фармацевтическая отрасль, структура капитала, средневзвешенная стоимость капитала, финансовая стратегия, инвестиционная привлекательность

JEL-классификация: I11, I15, I18

Введение

Фармацевтическая отрасль России является стратегически важной и динамично развивающейся сферой. Это обусловлено как государственной поддержкой импортозамещения, так и растущими потребностями населения России и мира в лекарственных средствах.

Введенные санкции за последнее десятилетие потребовали существенных изменений в операционной и финансовой деятельности российских фармацевтических компаний. Среди проблем, с которыми столкнулась индустрия производства лекарственных средств, можно выделить следующие:

¾ проблемы с поставками сырья и оборудования из-за границы;

¾ усложнение взаимоотношений и потеря совместных проектов с зарубежными компаниями;

¾ невозможность получения финансовых средств за рубежом, в том числе от собственников иностранных компаний;

¾ необходимость перестраивания производств и разработки новых лекарственных препаратов для восполнения дефицитов импортных лекарственных средств на внутреннем рынке.

Дополнительным существенным вызовом для многих фармацевтических корпораций стала пандемия коронавируса. С одной стороны, появились возможности для получения дополнительной прибыли за счет увеличения объемов выпуска препаратов, используемых при лечении вирусной инфекции. Однако, с другой стороны, производителям потребовались существенные финансовые и трудовые затраты на перестройку оборудования, процессов и увеличение производственных мощностей. Дополнительной сложностью стала ограниченная возможность использования зарубежной помощи с одновременной необходимостью покрытия возросших потребностей не только российского рынка, в связи с тем, что пандемия охватила всё мировое пространство. Однако данное препятствие также можно оценить и как возможность дополнительного развития и роста за счет расширения географии экспортных поставок в случае победы в гонке исследовательских достижений в данной области.

Дополнительно отметим, что на текущий момент в России наблюдается сложная макроэкономическая ситуация, связанная с высоким уровнем инфляции и ключевой ставки и соответствующим ростом процентных ставок по корпоративным кредитам.

Все перечисленные проблемы потребовали от российских фармацевтических компаний существенных изменений в их финансовых стратегиях за последние несколько лет. Одним из ключевых направлений пересмотра должна была стать структура капитала и способность эффективно управлять различными источниками финансирования для обеспечения роста. В условиях высокой волатильности рынков и роста стоимости заёмного капитала грамотное управление структурой финансирования играет ключевую роль в обеспечении долгосрочной конкурентоспособности бизнеса. Кроме того, фармацевтический сектор имеет высокие капитальные затраты, связанные с исследованиями, разработками и производственными мощностями, что делает вопрос оптимизации структуры капитала особенно важным.

Материалы и методы

Структура капитала представляет собой комбинацию собственных и заёмных источников финансирования, которые предприятие использует для осуществления своей деятельности. Макогончук И.А. [16] в своём исследовании обратил внимание на исследование средневзвешенной стоимости капитала при принятии финансовых и инвестиционных решений в корпорациях. Другие исследования также подчеркивают значимость этого показателя для оценки эффективности политики управления капиталом корпорации.

Для анализа капитала компаний в рамках статьи были использованы формулы стоимости собственного капитала, долга после налогообложения и средневзвешенной стоимости капитала.

1) Стоимость собственного капитала (Cost of Equity).

![]() ,

,

где:

·

![]() – безрисковая ставка,

которая представляет собой доходность инвестиции, которая не несёт риска потери

капитала (использовалась доходность облигаций с сайтов Московской биржи и Банка

России).

– безрисковая ставка,

которая представляет собой доходность инвестиции, которая не несёт риска потери

капитала (использовалась доходность облигаций с сайтов Московской биржи и Банка

России).

·

![]() - коэффициент

бета, который измеряет степень риска компании относительно рынка (значение с

финансовых платформ, например, Bloomberg).

- коэффициент

бета, который измеряет степень риска компании относительно рынка (значение с

финансовых платформ, например, Bloomberg).

·

![]() – средняя

рыночная доходность, которая отражает доходность фондового рынка (для

определения средней рыночной доходности использовался индекс Московской биржи (IMOEX)).

– средняя

рыночная доходность, которая отражает доходность фондового рынка (для

определения средней рыночной доходности использовался индекс Московской биржи (IMOEX)).

·

![]() – премия за

рыночный риск, которая показывает, насколько доходность рынка выше безрисковой

ставки.

– премия за

рыночный риск, которая показывает, насколько доходность рынка выше безрисковой

ставки.

2) Стоимость долга после налогообложения (After-tax Cost of Debt).

After-tax Cost of Debt= Cost of Debt × (1 – Tax Rate),

где:

· Cost of Debt – стоимость заёмного капитала, которая была определена как совокупная процентная ставка, которую компания платит по своим долговым обязательствам включая кредиты и облигации.

· Tax Rate – ставка налога на прибыль.

3) Средневзвешенная стоимость капитала (Weight Average Cost of Capital).

![]() ,

,

где:

· E – рыночная стоимость собственного капитала, стоимость акций компании.

· D – рыночная стоимость заёмного капитала, сумма долговых обязательств компании.

· V = E+D – общая стоимость капитала.

·

![]() – стоимость

собственного капитала, рассчитанная по модели CAPM.

– стоимость

собственного капитала, рассчитанная по модели CAPM.

·

![]() – стоимость

долга после налогообложения.

– стоимость

долга после налогообложения.

В исследовании был проведен анализ структуры капитала и расчёт средневзвешенной стоимости капитала для трёх крупнейших российских фармацевтических компаний: АО «Р-Фарм», АО «Фармстандарт» и АО ЦВ «Протек».

Все три выбранные компании - АО «Р-Фарм», АО «Фармстандарт» и АО ЦВ «Протек» входят в число крупнейших игроков российского фармацевтического рынка:

· АО «Р-Фарм» занимает 11 место с объёмом продаж 34,1 млрд рублей в рейтинге Forbes 2025 года «20 лучших фармпроизводителей России» [7].

· АО «Фармстандарт», согласно данным аналитического отчёта AlphaRM за январь 2024 года, входила в топ-10 фармацевтических корпораций на российском аптечном рынке, занимая 10-е место с долей рынка 2,23% [1].

· В рейтинге российских фармацевтических дистрибьюторов по итогам 9 месяцев 2024 года компания АО ЦВ «Протек» заняла второе место [6].

Деятельность выбранных компаний охватывает широкий спектр направлений, включая производство, дистрибуцию и реализацию лекарственных средств, что делает их репрезентативными для отрасли. В таблице 1 представлена краткая характеристика компаний, позволяющая сформировать общее представление не только о их текущей деятельности, но и о ключевых направлениях стратегического развития. Несмотря на различия в диверсификации основных направлениях деятельности, многие цели и задачи роста компаний схожи. Отдельное внимание стоит выделить стремлению участия и налаживанию собственных производств. Как было отмечено, данная тенденция обусловлена сложившимися мировыми условиями за последние 5 лет и характерна для всей фармацевтической отрасли [17].

Таблица 1. Краткая характеристика выбранных для исследования компаний

|

Название

компании

|

АО «Р-Фарм»

|

АО «Фармстандарт»

|

АО ЦВ «Протек»

|

|

Сфера деятельности

|

области, связанные с разработкой,

исследованиями, производством, выводом на рынок лекарственных средств

|

разработка и производство современных лекарственных

средств, удовлетворяющих требованиям здравоохранения и ожиданиям пациентов

|

работает во всех основных сегментах

фармацевтической отрасли: дистрибуции, аптечной торговле и производстве

|

|

Основные направления деятельности

|

производство готовых лекарственных

форм, активных фармацевтических ингредиентов химической природы

|

производство лекарственных препаратов

различных фармакотерапевтических групп, включая препараты для лечения

сахарного диабета, сердечно-сосудистых, онкологических и других заболеваний

|

дистрибуция и розничные сети аптек

(«Ригла» и «Здравсити»), что даёт компании значительные объёмы выручки и

долговые обязательства

|

|

Структура группы компаний

|

обособленные подразделения и

представительства, расположенные в Москве и Московской области, Ярославле,

Костромской области, Ростове-на-Дону, Азербайджане, Германии

|

5 заводов по производству лекарств: ОАО

«Фармстандарт-Лексредства (г. Курск),

ОАО «Фармстандарт-УфаВИТА» (г. Уфа), ОАО «Фармстандарт-Томскхимфарм» (г. Томск), ЗАО «ЛЕККО» (Владимирская область, пос. Вольгинский), АО «Биомед» им. И. И. Мечникова (Московская область) |

производитель лекарственных средств

«ФармФирма «Сотекс», национальный фармацевтический дистрибьютор АО ЦВ ПРОТЕК,

аптечная сеть «Ригла» и сеть клиник персонализированной медицины «Атлас»

|

|

Стратегические цели и задачи

|

1. Инновации и исследования

2. Международное развитие 3. Социальная ответственность 4. Производственные мощности 5. Трансфер технологий |

1. Международное сотрудничество

2. Увеличение доли высокомаржинальных препаратов 3. Разработка и внедрение новых препаратов 4. Участие в программе импортозамещения 5. Автоматизация процессов планирования производства |

1. Увеличение рыночной доли во всех

представленных сегментах бизнеса

2. Увеличение интегрированности бизнес-единиц 3.Рост розничного сегмента 4. Развитие производственных мощностей и продуктового портфеля |

Результаты

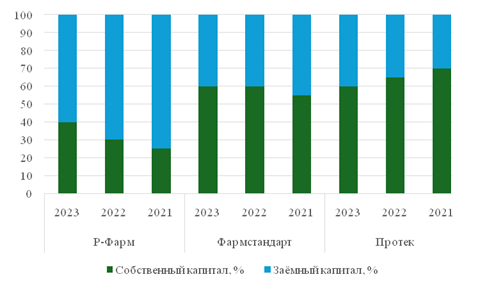

Первым этапом была рассмотрена структура капитала фармацевтических компаний, которая представлена на рисунке 1.

Рисунок 1. Динамика структуры капитала фармацевтических компаний за 2021-2023 гг.

Источник: составлено авторами на основе [2,3,4,5,8,9].

Как и в процентном распределении в структуре собственного и заемного капитала выбранных компаний преобладают схожие статьи баланса:

· «Р-Фарм»

Собственный капитал: значительную долю составляют чистые активы и нераспределённая прибыль.

Заёмные средства: значительную долю составляют банковские кредиты и облигационные займы, которые частично были реструктурированы.

· «Фармстандарт»

Собственный капитал: включает значительные доли, состоящие из акций и нераспределённой прибыли, что обеспечивает стабильное финансовое положение компании.

Заёмные средства: в основном представлены банковскими кредитами и облигациями.

· «Протек»

Собственный капитал: значительную долю составляют уставный капитал, нераспределённая прибыль и резервы.

Заёмные средства: значительную долю составляют банковские кредиты и облигационные займы.

На втором этапе были рассчитаны основные показатели, необходимые для определения средневзвешенной стоимости. Они представлены в таблице 2. Для анализа структуры капитала использованы формулы, основанные на модели CAPM. Данные для расчёта были собраны из открытых источников, включая отчёты компаний и финансовые платформы.

Таблица 2. Финансовые показатели капитала компаний за 2021-2023 гг.

|

Показатель

|

Р-Фарм

|

Фармстандарт

|

Протек

| ||||||

|

2023

|

2022

|

2021

|

2023

|

2022

|

2021

|

2023

|

2022

|

2021

| |

|

Cost of Debt

|

11%

|

10%

|

10%

|

10%

|

9%

|

9%

|

10%

|

8%

|

8%

|

|

Cost of Equity

|

14,1%

|

21,14%

|

13,6%

|

14,1%

|

21,8%

|

16,8%

|

14,1%

|

21,16%

|

16,56%

|

|

After-tax Cost of Debt

|

8,8%

|

8%

|

9%

|

8%

|

7,2%

|

7,2%

|

8%

|

6,4%

|

6,4%

|

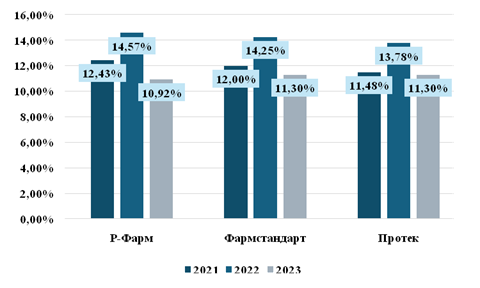

Финальным этапом исследования стал расчет средневзвешенной стоимости капитала трех выбранных компаний. Полученные значения в динамике отражены на рисунке 2.

Рисунок 2. Средневзвешенная стоимость капитала фармацевтических компаний в 2021-2023 гг.

Источник: cоставлено авторами.

Среди ключевых направлений управления финансовой стратегией компании выделяют возможности формирования и использования финансовых ресурсов, реализация инвестиционных проектов и расходы на исследования и разработки [15], а также корректировка показателей инвестиционной привлекательности компании [20]. При этом возможности привлечения средств от инвесторов и кредиторов зачастую зависят от последнего направления. На основе данных отчетности, информации о компаниях, а также расчетных данных была проанализирована структура и стоимость капитала для каждой отдельной компании.

«Р-Фарм»

Компания имеет самый высокий WACC в 2021 и 2022 годах. Это связано с высокой долговой нагрузкой (около 80 миллиардов рублей), что увеличивает долю заёмного капитала в структуре финансирования.

В 2022 году компания столкнулась с удорожанием заёмного капитала, что сделало инвестиции более дорогими. Основной фактор – высокая бета, из-за чего стоимость собственного капитала выросла быстрее.

В 2023 году WACC составил 10,92%. Это значение отражает средневзвешенную стоимость капитала, которая показывает, какую минимальную доходность компания должна обеспечить для поддержки текущего уровня инвестиций. Высокая доля заёмного капитала и ставка по долгам делают WACC компании относительно высоким, что увеличивает нагрузку на операционную деятельность. В то же время стоит отметить существенную положительную динамику по снижению стоимости капитала после кризисного 2022 года.

Средневзвешенная стоимость капитала учитывает высокую стоимость долга – около 11% и ставку стоимости капитала в диапазоне от 13% до 14%, что обуславливает достаточно высокий WACC для фармацевтической компании.

Данная структура капитала и итоговое значение WACC говорят о высокой долговой нагрузке, которая создаёт дополнительное финансовое давление на деятельности компании.

В то же время компания считается достаточно перспективной с точки зрения инвестиционной привлекательности благодаря успешной последовательной реализации своих стратегических целей за последние несколько лет. Компания заключила контракты с правительством Москвы, обязуясь организовать выпуск препаратов в регионе, включая продукцию для лечения онкологических и сердечно-сосудистых заболеваний. Общий объем инвестиций в эти проекты превышает 4 миллиарда рублей [13]. В 2023 году компания дополнительно выиграла конкурс на закупку лекарств для Санкт-Петербурга, подразумевающий строительство нового завода для выпуска активных фармацевтических субстанций, общая стоимость строительства оценивается в 1,3 миллиарда рублей [12]. АО «Р-Фарм» также демонстрирует активность на финансовых рынках, включая приобретение и продажу государственных долговых обязательств, что способствует эффективному управлению капиталом и снижению рисков [19]. Взаимодействие с международными организациями, такими как Mitsui & Co, позволило фармацевтическому предприятию укрепить свои позиции на глобальном фармацевтическом рынке. Заводы в Германии и Азербайджане производят продукцию, которая экспортируется в более чем 150 стран.

Система управления компании строится на принципах прозрачности, стратегического планирования и интеграции в международное фармацевтическое сообщество, что обеспечивает ее стабильное развитие и конкурентоспособность.

Таким образом, выделим несколько ключевых факторов, делающих компанию АО «Р-Фарм» привлекательной для инвесторов: стабильное финансовое состояние, успешная реализация крупных проектов, участие в стратегически важных офсетных контрактах, а также постоянные инвестиции в инновации и расширение производственных мощностей.

«Фармстандарт»

В 2021 году компания характеризовалась средней долговой нагрузкой (50 миллиардов рублей) и умеренными рисками. Согласно расчетам WACC ниже, чем у АО «Р-Фарм» - 12%, что делает компанию более конкурентоспособной с точки зрения стоимости капитала.

В 2022 году средняя долговая нагрузка смягчила влияние роста процентных ставок. Компания по-прежнему занимала промежуточное положение между «Р-Фарм» и «Протек».

В 2023 WACC составил 11,3% - величина отражает умеренный уровень риска и разумный баланс между собственными и заёмными средствами.

Собственный капитал компании составляет примерно 60% структуры капитала, а заёмный капитал – 40%, средневзвешенная стоимость капитала оценивается на уровне 11%. Для компании приблизительная стоимость долга (после учёта налоговой льготы) равно 10%, а требуемая доходность на собственный капитал близка к 12%.

Данная структура капитала демонстрирует баланс между собственным и заёмным капиталом, что позволяет компании оставаться финансово устойчивой при увеличении расходов на обслуживание долга в условиях экономической нестабильности.

«Фармстандарт» планирует осуществить значительные инвестиции размером в 25 млрд рублей в течение следующих трех лет на строительство нового завода по переработке плазмы крови в «Алабушево» в Москве, расширение производства в Уфе, сохранение сотрудничества с международными партнерами по производству онкологических препаратов [14]. Также АО «Фармстандарт» в 2023 году вошла в топ-100 крупнейших компаний России, ранжированные по чистой прибыли.

В то же время делистинг с Мосбиржи, который компания провела в 2017 году, по-прежнему заставляет инвесторов с осторожностью рассматривать компанию как объект инвестирования. Дополнительным фактором является отсутствие финансовой информации о компании в открытом доступе в течение длительного времени.

Таким образом, с одной стороны, компания "Фармстандарт" привлекательна для долгосрочных инвестиций благодаря своей устойчивости и стратегической важности. Однако потенциальные инвесторы могут быть обеспокоены снижением ряда финансовых показателей и рисками, связанными с её управлением и прозрачностью.

«Протек»

В 2021 у компании наблюдалась минимальная долговая нагрузка среди рассмотренных конкурентов (30 миллиардов рублей), это существенно снизило влияние заёмного капитала. Компания характеризуется самым низким WACC на протяжении всего рассматриваемого периода, что даёт больше возможностей для привлечения финансирования и инвестиций.

В 2022 году WACC был равен 13,78%, что позволяет сделать вывод о наиболее устойчивом положении компании к изменениям в макроэкономике. Наименьший уровень долга позволил избежать резкого увеличения стоимости заёмного капитала.

В 2023 году WACC составил 11,3% - значение отражает средневзвешенную стоимость капитала с учётом смешанного финансирования – собственного и заёмного. Компания успешно балансирует между финансированием за счёт собственного и заёмного капитала, что обеспечивает ей гибкость в расширении производств и других направлений деятельности.

АО ЦВ «Протек» и вся группа компаний имеет возможности управлять рисками за счет достаточно высокой диверсификации бизнеса. Дополнительно компания активно инвестирует в локализацию производства фармацевтических субстанций, что снижает внешние риски и повышает рентабельность на внутреннем рынке. Данная структура капитала и итоговое значение WACC говорят о значительных расходах на обслуживание капитала и рисках, связанных с активным развитием и инвестициями в фармацевтику.

С точки зрения инвестиций, ГК «Протек» в последние годы делает большую ставку на развитие сегмента дистрибуции: покупка новых складов, логистических терминалов [11]. Ранее компания также проявляла интерес к участию в производственном процессе за счет реализации совместных проектов с производителем фармсубстанций «Активный компонент», а также за счет покупки завода фармсубстанций «Бион» [21].

В совокупности с улучшением части ключевых показателей в 2023 году и последовательной реализацией инвестиционных проектов по развитию собственных производственных и логистических цепочек и одновременным значительным падением показателя чистой прибыли АО ЦВ «Протек» является противоречивым объектом для инвестиций с увеличенным риском за счет непубличной организационно-правовой формы.

Стоимость собственного капитала по расчетам оказалась одинакова для всех компаний (14,1%), что связано с повышенными ожиданиями инвесторов в фармацевтическом секторе. Стоимость заёмного капитала также почти одинакова для всех компаний, около 8%, что указывает на схожие условия обслуживания долга.

У всех компаний значения средневзвешенной стоимости капитала близки, однако в 2023 году немного ниже у «Р-Фарм» – 10,92% в отличии от двух других компаний (11,3%) что указывает на различия стоимости капитала, отражая особенности их бизнеса. «Протек» и «Фармстандарт» демонстрируют самый высокий WACC, что указывает на большую стоимость капитала и более высокие финансовые риски. «Р-Фарм» имеет относительный низкий WACC, что может говорить о лучшей сбалансированности структуры капитала и ниже стоимости долга. При этом стоит отметить, что все три компании демонстрируют положительную тенденцию снижения средневзвешенной стоимости капитала после 2022 года. Это свидетельствует, что компании адаптируются к современным условиям ведения бизнеса.

Заключение

В ходе статьи был проведён анализ структуры капитала и расчёт средневзвешенной стоимости капитала для трёх крупных российских фармацевтических компаний – «Р-Фарм», «Фармстандарт», «Протек».

Анализ структуры капитала показал, что ключевое значение на средневзвешенную стоимость капитала выбранных компаний оказывает пропорция распределения собственного и заемного капитала в структуре капитала.

«Р-Фарм» использует более высокий объём заёмного капитала (60%), что повышает финансовую нагрузку, но в то же время позволяет снизить средневзвешенную стоимость капитала за счёт налогового щита. «Фармстандарт» и «Протек» имеют 60% собственного капитала, что снижает долговую нагрузку, но увеличивает требования инвесторов к доходности, что сказывается на WACC.

Говоря о WACC, отметим, что в 2023 АО «Р-Фарм» имеет наименьшее значение показателя (10,92%), что говорит о более сбалансированной структуре капитала и относительно низкой стоимости привлечённого финансирования. АО «Фармстандарт» и АО ЦВ «Протек» имеют чуть более высокий показатель (11,3%), что может свидетельствовать о больших требованиях инвесторов к доходности или высокой стоимости привлечения заёмных средств.

Анализ показал, что компании с разной структурой капитала по-разному ощущают влияние финансовых рисков. Например, АО «Р-Фарм» активно использует заёмные средства, но поддерживает сбалансированную структуру, что делает её относительно устойчивой. АО «Фармстандарт» и АО ЦВ «Протек», в свою очередь, больше опираются на собственные средства, что снижает кредитные риски, но увеличивает стоимость капитала.

Высокая доля заёмного финансирования повышает риск финансовой нестабильности в случае экономических кризисов или роста процентных ставок. Однако умеренное использование кредитов даёт налоговые преимущества, что снижает общую стоимость капитала.

Выбранные для анализа компании успешно реализовали свои инвестиционные проекты за последние годы, несмотря на нестабильность внешней макроэкономической среды. Несмотря на достаточно разные модели бизнеса, уровень диверсификации продукции и услуг, открытости и прозрачности деятельности, все выбранные компании были подвержены одинаковым трендам изменения средневзвешенной стоимости капитала. Согласно расчетам, 2022 год стал достаточно сложным с точки зрения привлечения дополнительных финансовых ресурсов и характеризовался высокой средневзвешенной стоимостью капитала для фармацевтических компаний. Однако стоит отметить, что последующий год уже характеризовался улучшением ситуации и показателей, что свидетельствует о хорошей адаптации компаний к современным условиям ведения бизнеса.

Источники:

2. Протек. 2015-2023. Audit-it.ru. [Электронный ресурс]. URL: https://www.auditit.ru/buh_otchet/1660266908_ooo-protek (дата обращения: 20.03.2025).

3. Р-Фарм. 2020-2023. Audit-it.ru. [Электронный ресурс]. URL: https://www.auditit.ru/buh_otchet/9728023049_ooo-r-farm-ms (дата обращения: 20.03.2025).

4. Фармстандарт. 2011-2023. Audit-it.ru. [Электронный ресурс]. URL: https://www.auditit.ru/buh_otchet/0274110679_ao-farmstandart (дата обращения: 20.03.2025).

5. Фармстандарт. Craft-co. [Электронный ресурс]. URL: https://craft.co/pharmstandard/competitors (дата обращения: 20.03.2025).

6. Рейтинг российских фармдистрибьюторов по итогам 9 месяцев 2023 года. DSM Group. [Электронный ресурс]. URL: https://alpharm.ru/sites/default/files/ezhemesyachnyy_otchyot_2024.pdf (дата обращения: 02.04.2025).

7. Фармстандарт. Formes. [Электронный ресурс]. URL: https://www.forbes.ru/profile/244926-farmstandart (дата обращения: 20.03.2025).

8. Протек. Pharmvestnik. [Электронный ресурс]. URL: https://pharmvestnik.ru/companies/Protek.html (дата обращения: 20.03.2025).

9. Р-Фарм. Rusprofile. [Электронный ресурс]. URL: https://www.rusprofile.ru/id/2311415 (дата обращения: 20.03.2025).

10. Протек. Vedomosti. [Электронный ресурс]. URL: https://www.vedomosti.ru/business/articles/2023/05/11/974473-protek-vadima-yakuninastal-krupneishim-postavschikom-lekarstv-vrossii (дата обращения: 20.03.2025).

11. «Протек» планирует инвестиции в сегмент дистрибуции. Агентство бизнес новостей. [Электронный ресурс]. URL: https://abn.agency/2024/05/15/protek-planiruet-investiczii-v-segment-distribuczii/ (дата обращения: 20.03.2025).

12. Время и деньги на лекарства. Компания «Р-Фарм» инвестировала в ускорение. Новый проспект. [Электронный ресурс]. URL: https://newprospect.ru/news/vremya-i-dengi.-r-farm-investirovala-v-uskorenie (дата обращения: 08.12.2024).

13. Инвестиции в новое производство группы компаний «Р-Фарм» составят не менее 3 млрд рублей. ФАРМПРОМ Отраслевой информационный портал. [Электронный ресурс]. URL: https://pharmprom.ru/investicii-v-novoe-proizvodstvo-gruppy-kompanij-r-farm-sostavyat-ne-menee-3-mlrd-rublej/ (дата обращения: 08.12.2024).

14. Инвестиционный план «Фармстандарта»: 25 млрд рублей на масштабное расширение производства. Фармпром. [Электронный ресурс]. URL: https://pharmprom.ru/investicionnyj-plan-farmstandarta-25-mlrd-rublej-na-masshtabnoe-rasshirenie-proizvodstva/ (дата обращения: 20.03.2025).

15. Лапытова Д.А., Евдокимов С.Ю., Головецкий Н.Я. Особенности оценки стоимости фармацевтических компаний // Вестник Евразийской науки. – 2020. – № 3. – c. 43.

16. Макогончук И.А. Роль WACC в принятии финансовых и инвестиционных решений в корпорации. [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/osobennosti-otsenki-stoimosti-farmatsevticheskih-kompaniy (дата обращения: 20.03.2025).

17. Макушина Е.Ю., Малофеева Т.Н., Козиорова О.И., Андреева Ю.А. Нефинансовые факторы эффективности фармацевтических компаний в России // Вестник Московского университета. Серия 6. Экономика. – 2023. – № 1. – c. 135-163.

18. Официальный сайт. Фармстандарт. [Электронный ресурс]. URL: https://pharmstd.ru/page_159.html (дата обращения: 20.03.2025).

19. Абн 24. Р-Фарм» пришла на фондовый рынок за «голубыми фишками. [Электронный ресурс]. URL: https://abnews.ru/news/2023/4/6/r-farm-prishla-na-fondovyj-rynok-za-golubymi-fishkami (дата обращения: 08.12.2024).

20. Сорокина О.Г., Киященко Т.А. Концепция инвестиционной привлекательности компании на основе финансовых стратегий // Вестник Академии знаний. – 2024. – № 5. – c. 681-685.

21. «Протек» приобрел долю инвестиционной компании «Активного компонента». Фарммедпром. [Электронный ресурс]. URL: https://pharmmedprom.ru/news/protek-priobrel-dolyu-investitsionnoi-kompanii-aktivnogo-komponenta/ (дата обращения: 20.03.2025).

Страница обновлена: 20.07.2026 в 13:48:00

Download PDF | Downloads: 36

The structure and cost of capital of pharmaceutical companies as a key element of financial strategy adjustment in modern conditions

Dovgan M.V., Mikheeva E.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 5 (May 2025)

Abstract:

The pharmaceutical industry in Russia is one of the country's key economic sectors. It is subject to constant change due to external economic factors, such as international sanctions and global challenges. Under conditions of high macroeconomic instability, including inflation and rising interest rates, optimizing the capital structure becomes one of the most important tasks for pharmaceutical companies because it directly affects their financial stability and competitiveness. This study aims to analyze the capital structure and weighted average cost of capital of major Russian pharmaceutical companies, including JSC R-Pharm, JSC Pharmstandard, and JSC Protek.

The article identifies the main factors that influence financial stability and investment attractiveness, which are key elements of these companies' financial strategies in times of economic instability. The study employs financial analysis methods, including calculating the cost of equity, the cost of debt after taxation, and the weighted average cost of capital. The analysis revealed that all the selected companies were influenced by the general trend of an increase in the weighted average cost of capital in 2022, followed by a recovery the next year. This indicates that companies successfully adapted their financial strategies to the prevailing conditions.

Keywords: pharmaceutical industry, capital structure, weighted average cost of capital, financial strategy, investment attractiveness

JEL-classification: I11, I15, I18

References:

Lapytova D.A., Evdokimov S.Yu., Golovetskiy N.Ya. (2020). Features of the valuation of pharmaceutical companies. Vestnik evraziyskoy nauki. (3). 43.

Makushina E.Yu., Malofeeva T.N., Koziorova O.I., Andreeva Yu.A. (2023). Non-financial factors of pharmaceutical companies’ efficiency in Russia. Vestnik Moskovskogo universiteta. Seriya 6. Ekonomika. (1). 135-163.

Sorokina O.G., Kiyaschenko T.A. (2024). The concept of the company's investment attractiveness based on financial strategies. Vestnik Akademii znaniy. (5). 681-685.