Logistics-oriented processing model of bituminous materials market entities based on competitive cooperation

Kukushkina T.M.1![]() , Kuptsov N.A.2

, Kuptsov N.A.2![]()

1 Санкт-Петербургский государственный экономический университет

2 ООО «ИЗОКРОМ», Санкт-Петербург, Россия

Download PDF | Downloads: 21

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 14, Number 5 (May 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=67918281

Abstract:

In the article, the assessment of the Russian market of bituminous rolled materials was conducted. As a result, the Russian market of bituminous rolled materials is described as highly concentrated one. A logistics-oriented processing model of companies based on the concept of competitive cooperation is proposed. The factors of expediency of forming cooperation between market participants are revealed. The dependence of the effectiveness of the regional presence of the subjects of the studied market on the logistic leverage is determined. Having studied the concept of competitive cooperation, the authors come to the conclusion about the optimality of its application in the bituminous rolled materials market in the field of production and logistics. The prospects of mutually beneficial interaction for companies are revealed..

Keywords: competitive cooperation, cooperation, competition, bituminous rolled materials market, logistics, logistics leverage, processing

Введение

Развитие рынка битумных материалов имеет ключевое значение для инфраструктурного роста, строительного сектора и экономического развития страны в целом. Рулонные битумные материалы (РБМ) широко используются в строительстве, особенно для кровельных и гидроизоляционных работ, а их характеристики напрямую влияют на качество и долговечность зданий и сооружений.

Несмотря на беспрецедентную ситуацию санкционного давления на все секторы российской экономики, в 2023 году строительный сектор показал рост на 8%, а рынок строительных материалов вырос на 2,6%. При этом доля рулонных битумных материалов (РБМ) в сегменте кровельных материалов имеет стабильную тенденцию к росту за счет сокращающейся доли консервативного для рынка материала – рубероида, доля которого за последние 30 лет сократилась от 100% до 18,1%; за последние 3 года – на 8% [15]. Однако проблемы в логистике рулонных битумных материалов, связанные с ограниченным количеством игроков на рынке, что удлиняет логистическое плечо и, соответственно, увеличивает логистические издержки требует серьезного научного исследования.

Целью исследования является разработка и оценка влияния процессинговой модели на логистические издержки предприятий на рынке рулонных битумных материалов в России на основе конкурентного сотрудничества. Для достижения данной цели необходимо выполнить следующие задачи: дать характеристику рынка рулонных битумных материалов России, определить зависимость регионального присутствия субъектов исследуемого рынка от логистического плеча, исследовать модель конкурентного сотрудничества и предложить механизмы ее применения на рынке РБМ.

Предметом исследования является рынок рулонных битумных материалов России как наиболее высококонцентрированный и быстрорастущий сегмент производства строительных материалов, требующий современных решений на взаимовыгодных условиях для всех его субъектов. Методологическую основу данного исследования составляют отраслевой конкурентный анализ, анализ и синтез эмпирической базы, обобщение теоретического материала и фактографических данных.

Информационная база сформирована на основе специализированных маркетинговых исследований рынка рулонных битумных материалов (кровельных и гидроизоляционных) Alto Consulting Group, данных Федеральной службы государственной статистики (Росстат) по строительной отрасли, аналитических данных института развития в жилищной сфере России ДОМ.РФ по строительной отрасли, открытых данных субъектов исследуемого рынка, отечественных и зарубежных исследований по кооперации в условиях конкуренции.

Результаты данного исследования могут содержать практическую значимость как для представителей малого бизнеса, сталкивающихся с ограничением ресурсов для роста и развития, в первую очередь, в области логистики, так и для корпорации-лидера исследуемой отрасли, находящейся в условиях ограниченности доступа на экспортные рынки и высокого риска применения антимонопольного регулирования на внутреннем рынке при проведении M&A (слияний и поглощений).

Оценка рынка рулонных битумных материалов

Рыночные тенденции в последнее десятилетие диктуют тренд на развитие сотрудничества между компаниями конкурентами. Российский рынок рулонных битумных материалов не является исключением, хотя имеет свои особенности в части его концентрации, емкости и распределения долей основных игроков.

Для оценки рынка рулонных битумных материалов в России применим расчет уровня концентрации на основе индекса уровня концентрации CR и индекс Херфиндаля-Хиршмана (HHI) [6]. Исходя из позиций субъектов исследуемого рынка [1], авторами рассчитаны индексы по долям в выручке крупнейшего производителя (Технониколь), 3 крупнейших производителей (Технониколь, КРЗ, ВИЛЛАКО), 6 крупнейших производителей (Технониколь, КРЗ, ВИЛЛАКО, МЯГКАЯ КРОВЛЯ, ОРГКРОВЛЯ, ТЕГОЛА).

Таблица 1 – Оценка уровня концентрации рынка рулонных битумных материалов по индексам CR, HHI (составлено авторами)

|

Производители

|

Уровень концентрации CRi*

|

Индекс Херфиндаля-Хиршмана (HHIi)**

|

Уровень концентрации

|

|

i = 1: ТН

|

0,78

|

6006

|

Высоко концентрированный рынок

|

|

i = 3: ТН, КРЗ, ВИЛЛАКО

|

0,88

|

064

|

Высоко концентрированный рынок

|

|

i = 6: ТН, КРЗ, ВИЛЛАКО, МЯГКАЯ КРОВЛЯ, ОРГКРОВЛЯ, ТЕГОЛА

|

0,96

|

6087

|

Высоко концентрированный рынок

|

** HHI <1000 – низко концентрированный рынок; 1000<HHI <1800 – умеренно-концентрированный рынок; 1800<HHI <10000 – высоко концентрированный рынок.

На основе рассчитанных индексов концентрации можно сделать вывод о крайне высоком уровне концентрации рынка рулонных битумных материалов в России. Исходя из долей крупнейших производителей, данный рынок относится к типу жесткой монополии. Таким образом, любое конкурентное действие корпорации-лидера сопряжено с рисками антимонопольного регулирования. В свою очередь, рынок данного типа имеет высокие барьеры для входа и развития для остальных производителей. Мы считаем, что в ситуации существенных ограничений для роста как для лидера, так и для других игроков для всех субъектов рынка целесообразно применение концепции конкурентного сотрудничества.

Концепция конкурентного сотрудничества

Многие межкорпоративные отношения, от сделок между покупателями и поставщиками до стратегических корпоративных альянсов, предполагают одновременное стремление к конкуренции и сотрудничеству. Когда корпорация вступает в сотрудничество с близким конкурентом, парадокс одновременной конкуренции и сотрудничества становится наиболее заметным. Научные попытки исследовать парадоксальные условия этого явления весьма ограничены, а в области корпоративной логистики отсутствуют вовсе.

В научной литературе такие межкорпоративные взаимоотношения чаще всего рассматриваются либо с точки зрения конкурентной борьбы, либо фокусируясь на формах объединений и структурах взаимовыгодных соглашений [2,20]. Гомес-Кассерес (1994) впервые ввел понятие глобальной конкуренции, чтобы проиллюстрировать ситуации, когда фирмы в каждой группе связаны друг с другом различными союзническими отношениями, и эти группы конкурируют друг с другом [22]. Отечественные исследователи [3,4,5,6,7,8,9,10,11,12,16,17,18,19,21] также пытались понять кооперацию бизнеса с точки зрения одновременного сотрудничества и конкуренции между крупными компаниями и пришли к выводу, что сотрудничество отражает любые совместные действия, состоящие в поиске общей выгоды, вытекающей из взаимозависимых ресурсов. Конкуренция, в свою очередь, отражает власть, контроль и конфликты, возникающие в процессе поиска частных выгод. Сегодня подавляющее большинство современных деловых отношений мы видим между конкурентами, то есть между представителями одной отрасли. Таким образом, под конкурентным сотрудничеством авторы понимают взаимовыгодные отношения между конкурентами («выиграл-выиграл»), в отличие от конкуренции «выиграл-проиграл». Важно отметить, что в кооперации баланс между сотрудничеством и конкуренцией может периодически нарушаться, однако основная цель конкурентного сотрудничества состоит в том, чтобы субъекты кооперации смогли привести его к сбалансированному уровню этих двух факторов.

Основными предпосылками для конкурентного сотрудничества является обоюдный эффект от объединения ресурсов или взаимовыгодный обмен и дополнение друг друга ресурсами для создания ценности. Такие союзы обладают потенциалом к развитию и большим преимуществом на рынке перед игроками, находящимися в кооперативной изоляции. В условиях соперничества участники взаимодействия часто разделяют общее видение логистических функций, технологий и потребностей клиентов, что способствует взаимопониманию и содействует инновациям и развитию рынка. Разнообразие навыков и способностей участников конкурентного взаимодействия уравновешивает возможные напряжения, а также способствует дополнению поведенческих характеристик, опыта и относительной стоимости создания ценности.

Успешные и влиятельные партнеры могут активно способствовать созданию ценности, а масштаб и опыт компании могут быть использованы для увеличения доходов. Следовательно, можно предположить, что размер и возраст компании влияют на то, насколько успешно межфирменное соглашение влияет на ее эффективность. Увеличение масштабов компании усиливает эффект корпоративного сотрудничества. Несмотря на риски, связанные с пересечением предприятий на рынке, это также дает преимущества в совпадающем понимании функций логистики, технологий и клиентов. Таким образом, это позволяет нам выявить факторы, способствующие развитию кооперации предприятий одной отрасли на основе конкурентного сотрудничества (рис.1).

Рисунок 1. Факторы формирования кооперации на основе концепции конкурентного сотрудничества

Источник: составлено авторами

Выявленные факторы необходимо учитывать при оценке целесообразности перехода к кооперации с конкурентами.

Результаты и обсуждение

Рассмотрим варианты развития конкурентного сотрудничества на российском рынке рулонных битумных материалов на примере потенциальных направлений кооперации корпорации «Технониколь» с компанией ООО «ИЗОКРОМ» - правообладателем торговых марок рулонных битумных материалов «Изопласт» и «Изоэласт», основными преимуществами которых являются:

1. Лидерство на рынке нишевых АПП-модифицированных рулонных битумных материалов;

2. Сила бренда (более 30 лет на рынке);

3. Присутствие материалов в проектах строительства.

Несмотря на вышеперечисленные преимущества, компания, как и другие производители, ограничена в части производственных активов, выпуская продукцию на одной производственной площадке.

Проведем оценку влияния данного ограничения на конкурентные

позиции продукции предприятия с одной производственной площадкой по сравнению с

продукцией корпорации, обладающей несколькими производственными активами, в основных

регионах потребления рулонных битумных материалов, которые были выбраны на

основе данных системы ДОМ.РФ по объемам жилищного строительства от 1 января

2024 г [15].

Проведем оценку влияния данного ограничения на конкурентные

позиции продукции предприятия с одной производственной площадкой по сравнению с

продукцией корпорации, обладающей несколькими производственными активами, в основных

регионах потребления рулонных битумных материалов, которые были выбраны на

основе данных системы ДОМ.РФ по объемам жилищного строительства от 1 января

2024 г [15].

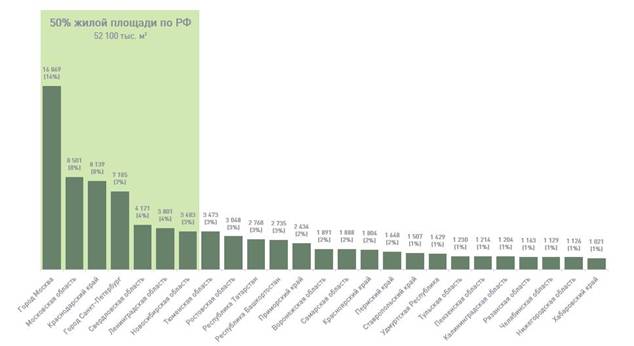

Рисунок 2. Субъекты РФ с объемом строящейся жилой площади более 1 млн.м2. Источник [13]: Про дома (xn--d1aqf.xn--p1ai) [Электронный ресурс]. URL: https ttps://продома.дом.рф/pa/landing/?utm_source=dom.rf&utm_medium=referral&utm_campaign=ref_601_prodoma.dom.rf_rf_footer.link&utm_content=дом.рф%2F (дата обращения: 13.04.2024)

В силу того, что на рынке строительных материалов в целом и рулонных битумных материалов, в частности, в секторе B2B ключевым фактором конкурентной борьбы является цена, рассмотрим модели регионального ценообразования:

PCPT = PFCA + S – общая модель регионального ценообразования, (1)

где:

PCPT – цена на материал в регионе/на объекте строительства, руб.;

PFCA – цена на материал на условиях самовывоза с производственной площадки, руб.;

S – величина логистического плеча, руб.

PFCA = C + M, где: (2)

C – себестоимость продукции, руб.;

M – маржа производителя, руб.;

S = (tlog*d)/l, где:

tlog – логистический тариф, руб./км;

d – расстояние между производственной площадкой и регионом/объектом строительства, км;

l – средняя норма загрузки материала в транспортное средство, м2.

Рассмотрим действие данной модели на конкурентные позиции рассматриваемых производителей: ООО «ИЗОКРОМ», являющийся примером производителя с одной производственной площадкой (г. Рязань), и корпорации «Технониколь» с производственными площадками, приведенными на рис. 3 и табл. 2.

Рисунок 3. Карта заводов ООО «Технониколь»

Источник: составлено авторами на основе [14]: Производство - ТехноНИКОЛЬ (tn.ru) [Электронный ресурс]. URL: ttps://www.tn.ru/about/o_tehnonicol/industry/ (дата обращения: 14.04.2024)

Таблица 2. Производственные площадки по производству рулонных битумных материалов ООО «Технониколь»

Источник: составлено авторами на основе [14]: Производство - ТехноНИКОЛЬ (tn.ru) [Электронный ресурс]. URL: ttps://www.tn.ru/about/o_tehnonicol/industry/ (дата обращения: 14.04.2024)

|

Федеральный

округ

|

Название

завода

|

Город,

адрес

|

|

Северо-Кавказский

|

ООО

«Минводы-Кровля»

|

Аджиевский,

ул.Московская, 3

|

|

Сибирский

|

ЗАВОД

«ТЕХНОНИКОЛЬ, ЮРГА»

|

Юрга,

1-я Железнодорожная, 1

|

|

Приволжский

|

Завод

ТЕХНОПЛЕКС

|

Учалы,

ул. Кровельная, 1

|

|

Приволжский

|

ООО

«Технониколь строительные системы»

|

Нижний

Новгород, спортсменский пер., 11

|

|

Приволжский

|

ООО

«Технокром»

|

Новоульяновск,

промплощадка

|

|

Центральный

|

Воскресенский

филиал ООО «Завод Технофлекс»

|

Воскресенск,

ул. Промплощадка, 5в

|

|

Центральный

|

ООО

«Завод Технофлекс»

|

Рязань,

Прижелезнодорожная ул., 5

|

|

Центральный

|

Рыбинский

филиал ООО «Технониколь строительные системы»

|

Рыбинск,

Бурлацкая ул., 10

|

|

Северо-Западный

|

Выборгский

филиал ООО «Завод Технофлекс»

|

Выборг,

ул. Рубероидная, 7

|

Имея производственные площадки в пяти федеральных округах, корпорация «Технониколь» обладает существенным преимуществом в виде короткого логистического плеча. В попытках максимально нивелировать разницу логистического плеча большинство производителей локализуют производство в ЦФО, так как данный регион является основным регионом потребления рулонных битумных материалов и ключевым логистическим узлом. Однако мы считаем, что размещение производства в узловом логистическом регионе не способно в полной мере нейтрализовать влияние логистического плеча на эффективность присутствия в ряде регионов.

Проиллюстрируем это на примере сравнения региональных цен исследуемых компаний в регионах, указанных в табл. 2. Следует отметить, что сырье и компоненты, определяющие себестоимость рулонных битумных материалов (битум, полимеры, армирующие основы), реализуются по рыночным ценам, паритетным для всех производителей РБМ с аналогичными физико-техническими характеристиками, ввиду ограниченного числа поставщиков на российском рынке. Следовательно, в рамках данного исследования, исходя из рыночной конъюнктуры за первый квартал 2024 года, предлагаем принять значение C = 220 руб./м2 и примем его равным для всех производителей. Ввиду монопольного типа рынка минимальный уровень маржинальности Мmin, при котором сохраняется рентабельность производства для монополиста примем за 10%, что равно 22 руб./м2. Исходя из конъюнктуры рынка транспортных перевозок за I кв. 2024 г, возьмем средний тариф на автомобильную грузоперевозку 20 тонной фурой tlog = 130 руб./км; за значение l возьмем среднюю норму загрузки рулонных битумных материалов в 20 тонную фуру – 4000 м2. Специфика рынка обязывает производителей для конкуренции в регионе приводить PCPT к значению меньшему или равному PCPT корпорации-лидера, в рамках данного исследования PCPT исследуемых производителей приравняем.

Таким образом, получим уравнение:

C + M + (tlog*d1)/l = C + Mmin + (tlog*d2)/l, откуда: (3)

M + S1 = Mmin + S2, откуда:

M = (Mmin + S2) – S1

Исходя из этого, маржинальность и, следовательно, эффективность присутствия производителя в регионе напрямую зависит от разности логистического плеча с корпорацией-лидером.

Таблица 3 – Анализ влияния логистического плеча на маржинальность производителя РБМ в регионах

Источник: составлено авторами

|

Регион/производитель

|

ИЗОКРОМ (d1),

км

|

ИЗОКРОМ (S1),

руб

|

Технониколь (d2),

км

|

Технониколь (S2),

руб

|

M, руб

|

|

Москва и МО

|

210

|

6,83

|

210

|

6,83

|

22

|

|

СПб и ЛО

|

908

|

29,51

|

143

|

4,65

|

-2,86

|

|

Краснодар

|

1214

|

39,50

|

410

|

13,33

|

-4,5

|

|

Екатеринбург

|

1762

|

57,27

|

345

|

11,21

|

-29,52

|

|

Ростов-на-Дону

|

946

|

30,75

|

483

|

15,70

|

6,95

|

|

Казань

|

782

|

25,42

|

224

|

7,28

|

3,86

|

|

Уфа

|

1292

|

41,99

|

350

|

11,38

|

-8,61

|

В текущей ситуации мы предлагаем логистикоориентированную процессинговую модель, согласно которой возможно, как эффективное присутствие в регионах ООО «ИЗОКРОМ», так и выгода для корпорации «Технониколь» за счет дозагрузки своих мощностей и возможности участвовать в цепочке добавленной стоимости за счет процессинга без дополнительных затрат на продвижение материалов.

![]()

Рисунок 4. Логистикоориентированная процессинговая модель предприятий на рынке битумных материалов на основе конкурентного сотрудничества

Источник: составлено авторами

Таким образом, корпорация «Технониколь», вступая в отраслевую кооперацию с сильным брендом, не теряет собственной рыночной ниши, но становится выгодоприобретателем за счет процессинга. Подобные условия достигаются за счет силы бренда и действительной проектной проработки производителя-партнера. В свою очередь корпорация-лидер может «дозагрузить» свои линии продукцией конкурента, которые ввиду отсутствия на сегодняшний день экспорта на мировой рынок, имеют выпадающие объемы, и получить эффект экономии от масштаба.

Заключение

В условиях жесткой ограниченности ресурсов для роста и развития всех участников крайне высоко концентрированного российского рынка рулонных битумных материалов конкурентным преимуществом является короткое логистическое плечо. Альтернативой собственного производства является предложенная авторами логистикоориентированная процессинговая модель на основе конкурентного сотрудничества, которая приведет к взаимной выгоде субъектов рынка рулонных битумных материалов. Так, при осуществлении полной загрузки мощностей заводов корпорации-лидера продукцией конкурентов, мы можем говорить о положительных эффектах процессинговой стратегии развития кровельного бизнеса, так как в кооперации мы получаем сокращение логистических издержек и доступ на новые рынки для малых игроков, а также эффект экономии от масштаба и фиксированный доход от процессинга для лидера рынка.

References:

Bradley, M., Desai, A., Kim, E.H. (1983). The Rationale Behind Interfirm Tender Offers: Information or Synergy? Journal of Financial Economics. (2). 183-206.

Brandenburger A., Neylbaff B.; [per. s angl. Anny Akkermann] (2012). Konkurentnoe sotrudnichestvo v biznese [Competitive business cooperation] Moscow: Keys. (in Russian).

Gomes-Casseres, Benjamin (1994). Group Versus Group: How Alliance Networks Compete Harvard Business Review. 72 (4). 62-66.

Gviliya N.A. (2020). Modeli organizatsii logistiki korporatsiy v shering-ekonomike [Corporate logistics models in shering economy]. Bulletin of the Saint Petersburg State University of Economics. (2). 152-157. (in Russian).

Gviliya N.A. (2021). Sistemnaya organizatsiya korporativnoy logistiki transportnogo biznesa v usloviyakh tsifrovizatsii [Systematic organization of corporate logistics of the transport business in the context of digitalization] Saint Petersburg: Izd-vo SPbGEU. (in Russian).

Gviliya N.A. Mikhaylova K.O (2018). Konkurentnoe sotrudnichestvo korporatsiy v funktsionalnyh oblastyakh logistiki [Coopetition in functional areas of corporations logistics]. Bulletin of the Saint Petersburg State University of Economics. (6). 115-119. (in Russian).

Gviliya N.A., Mikhaylova K.O. (2019). Korporativnaya logistika [Corporate logistics] Saint Petersburg: Izd-vo SPbGEU. (in Russian).

Gviliya N.A., Parfenov A.V., Shulzhenko T.G. (2018). Interorganizational Logistics Entities: Categorization of Forms and Quantitative Evaluation Opcion. 34 (86-2). 266-279.

Kalchenko A.A., Ovechkina N.A. (2014). Konkurentnoe sotrudnichestvo i kartel: analiz otlichiy [Competitive cooperation and cartel: analysis of differences]. Sovremennaya nauka: aktualnye problemy teorii i praktiki. Seriya: Ekonomika i pravo. (11). 6-10. (in Russian).

Kolbachev E. B., Fleysher K. (2013). Sistemy upravleniya kachestvom kak sredstvo razvitiya konkurentnogo sotrudnichestva [Quality management systems as a means of developing competitive cooperation]. Vestnik Yuzhno-Rossiyskogo gosudarstvennogo tekhnicheskogo universiteta (NPI). Seriya: Sotsialno-ekonomicheskie nauki. (3). 31-35. (in Russian).

Kolbachev E.B., Kolbacheva T.A. (2013). Konkurentnoe sotrudnichestvo, otkrytye innovatsii i razvitie upravlencheskogo instrumentariya [Cooperative competition, open innovations and development of the management instruments]. St. Petersburg Polytechnic University Journal of Engineering Science and Technology. (4). 17-22. (in Russian).

Myasnikova L.A. (2018). Razvitie form organizatsii logistiki: ot konkurentsii k sotrudnichestvu [The development of forms of organization of logistics: from competition to cooperation] Foresight of logistics: the future of logistics through the eyes of young scientists. 125-132. (in Russian).

Odintsova T.N., Pakhomova A.V., Budunov K.A. (2016). Innovatsionnyy podkhod k mezhfunktsionalnoy logisticheskoy koordinatsii na osnove formirovaniya matrits potokov aktivnosti [Innovative approach to logistics cross-functional coordination through generation of the stream activity matrix]. Innovation activity. (1). 51-58. (in Russian).

Pod nauch.red. d.e.n., prof. V.V. Scherbakova (2019). Razvitie nauki i nauchno-obrazovatelnogo transfera logistiki [Development of science and scientific and educational logistics transfer] Saint Petersburg: Izd-vo SPbGEU. (in Russian).

Scherbakov V.V., Barykin S.E. (2018). Logisticheskaya sistema upravleniya korporativnymi finansami [Logistics system for corporate finance management] Saint Petersburg: Izd-vo SPbGEU. (in Russian).

Scherbakov V.V., Silkina G.Yu., Shevchenko S.Yu. (2021). Ot biznes-modeli k biznes-protsessam: metodologiya postanovki menedzhmenta v tsifrovoy srede [From business model to business processes: methodology for setting management in digital environment]. RISK: Resources, information, supply, competition. (2). 29-34. (in Russian).

Tretiak O.A., Rumyantseva M.N. (2003). Setevye formy mezhfirmennoy kooperatsii: podkhody k obyasneniyu fenomena [Network forms of inter-company cooperation: approaches to explaining the phenomenon]. Russian Management Journal. 1 (2). 25-50. (in Russian).

Vazhenin S.G., Sukhikh V.V. (2015). Kontseptualnye orientiry konkurentnogo sotrudnichestva v ekonomike [Conceptual guidelines competitive cooperation in economy]. Journal of Economic Theory. (1). 133-139. (in Russian).

Страница обновлена: 21.03.2025 в 10:16:24