Equivalence of auditing activities in Russia and China

Golova E.E.1![]()

1 Омский государственный аграрный университет имени П.А. Столыпина

Download PDF | Downloads: 35

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 14, Number 2 (February 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=63548448

Abstract:

The signing of the Memorandum on Audit Equivalence between Russia and China in December 2023 was a bright event in the economic arena of both countries and another step towards mutually beneficial cooperation. This document provides for the acceptance of audit reports of Russian companies by Chinese stock exchanges. This will open new horizons for Russia to enter the Asian markets through the Shanghai, Beijing and Shenzhen stock exchanges. In the future, it is planned to conclude similar agreements with other partners in Asia and the East. This will allow Russian organizations to obtain financing at a lower percentage compared to domestic banks, but in return it is necessary to provide guarantees of reliability of reporting. The article provides a comparative description of the audit elements of Russia and China, examines the prospects for cooperation and the current state of trade, which is growing every year. The research novelty consists in the development of an audit equivalence model between Russia and China. The definition of equivalence is given. The creation of the Russia-Asia single digital platform is proposed. This will provide information support for those who want to enter the Chinese markets to cooperate, to understand the national characteristics of Chinese partners. The article identifies the risks that the equivalence process may face and makes recommendations on how to level them.

Keywords: audit, equivalence, Russia, China, economic cooperation, audit opinion

JEL-classification: M42, M48, M49

Введение

В рамках новейшей истории России аудит как предпринимательская деятельность начал активно развиваться в 80-х. годах двадцатого века, что было обусловлено потребностями экономики на тот момент. Как считают О. В. Голосов и Е. М. Гутцайт [1] аудит можно рассматривать в трех аспектах: с позиции науки, как предпринимательская деятельность и как непосредственно аудиторская проверка. Как предпринимательская деятельность аудит занимает своё место в экономике, оценивая достоверность экономических показателей бухгалтерской отчётности её участников.

Введение санкций ведут к деглобализации аудита, однако, выход на новые рынки сбыта обуславливает необходимость изучения особенностей учёта и аудита в странах новых партнёров. Санкционные ограничения привели к переориентации на новые направления, которые обновляют не только логистические маршруты, но и заставляют учитывать национальные особенности ведения учёта с целью правильного отражения сделок с организациями. Увеличилось количество операций с новыми иностранными поставщиками, что создаёт необходимость в получении информации о надёжности партнёра не только российскими компаниями, но и иностранными. Такую информацию представляет аудит посредством выдачи аудиторского заключения. Вместе с тем, важно понимать, что стандарты и практика аудита отдельных стран может существенно отличаться от российских, что обуславливает запуск процесса эквивалентности [2].

18 декабря 2023 года в Пекине состоялось значимое событие не только для аудита двух стран: России и Китая, но и для их экономики. Был подписан меморандум о признании эквивалентности систем аудита в рамках девятого финансового диалога министрами финансов России и Китая. Этот шаг во многом должен способствовать синхронизации законодательства в области аудиторской деятельности двух стран, а также формировании единых стандартов бухгалтерского учёта и аудита. Такие шаги призваны облегчить экономическую деятельность предпринимателей двух стран для более качественного и эффективного взаимодействия. Со слов китайских партнёров это поможет обеспечить институциональные гарантии для осуществления международных долговых обязательств организациями России и Китая, способствуя росту экономики и занятости населения.

Подписанию меморандума предшествовал активный внешнеторговый оборот между Россией и Китаем за последние 11 месяцев 2023 года, который достиг 200 млрд. долларов, при этом значительно был увеличен импорт в Россию китайской продукции. Удобным моментом, стимулирующим деловые отношения двух экономик явилось заключение сделок в национальных валютах (рубль и юань). В условиях санкционных ограничений Россия находится в состоянии переориентации внешнеторговых потоков, и китайские партнёры во многом удовлетворяют потребностям российской экономики, обеспечивая её необходимыми ресурсами (табл.1). За последний год экспортный товарооборот в азиатском направлении вырос до шестидесяти процентов и первое месте в нем занимает экспорт в Китай [3].

Таблица 1 – Объем внешней торговли РФ с КНР, млрд долларов

|

Показатель

|

2017 г.

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

|

Импорт

|

48

|

52,2

|

54,1

|

54,9

|

72,7

|

|

Экспорт

|

38,9

|

56,1

|

56,8

|

49,1

|

68

|

|

Товарооборот

|

86,9

|

108,3

|

110,9

|

104

|

140,7

|

В 2022 году в КНР из России поставляли в основном нефть, уголь и сталь.

Учитывая тесное экономическое сотрудничество, активную интеграцию России и Китая в условиях глобальных вызовов, вопрос о взаимопонимании в области эквивалентности аудита и надзора за аудиторской деятельностью является логичным продолжением взаимовыгодного партнёрства. В дальнейшем это создаст благоприятную платформу для осуществления обмена опытом и знаниями России и Китая в области финансов, бюджетного планирования и налогообложения, а также будет содействовать проведению совместных исследований между финансово-аналитическими центрами посредством проведения двухсторонних конференций и визитов.

Важно отметить, что предпосылки совместной деятельности в области аудита возникли не стихийно, обе страны следуют принципам Лимской декларации, подписанной в 1977 году в Перу (Лима), а значит имеют одинаковый взгляд на оценку государственных программ, борьбу с коррупцией и эффективность финансовых ресурсов [5].

Изученность проблемы. Изучением вопросов эквивалентности аудита России и Китая в современных условиях занимались немногочисленные учёные-экономисты такие как: Харисова Ф.И., Хайкэфу Х., Сабирова А.И. [6], Лю Я. [7], Юэлун Чж. [8], Неверов П.А., Сурай Н.М., Торгашова Н.А., Черных А.А. [9]. Несмотря на активное развитие внешнеторговых отношений между Китаем и Россией исследование интеграции аудита этих двух стран ещё недостаточно изучены. Между тем, интерес представляют общие тенденции эквивалентности аудита на международном уровне безотносительно каких-то национальных систем, здесь можно выделить труды: Дмитриева К.А. [10], Нефедовой С.В., Ворониной И.В. [11], Мерджанова Л.З., Аблязова С.А. [12], Морунова В.В. [13], Юнусова Д.А. [14] и многих других.

Целесообразность исследования. Несмотря на интерес к темам интеграции российских стандартов аудита и учёта в международное сообщество вопросам эквивалентности аудита России и Китая уделяется недостаточное внимание. Это направление только начинает набирать обороты и на данный момент ещё нет чёткого представления как это будет работать. Вместе с тем экономическое и политическое взаимодействие российско-китайских отношений активно развивается и становится очевидным необходимость сближения нормативно-правовой базы по значимым вопросам. Так, уже известно, что китайские биржи будут признавать российские аудиторские заключения, что существенно облегчит выход российским организациям на биржи Пекина, Шанхая или Шэньчжэня. Это снимет опасения у китайских бизнес-сообществ в том, что российская отчётность может не пройти нормативные фильтры с учётом национальных требований и позволит беспрепятственно осуществлять сотрудничество [15].

Цель исследования: изучение сложившейся практики проведения аудита в России и Китае, построение модели эквивалентности системы аудита для российско-китайского сотрудничества и выявление основных её рисков, а также разработки мероприятий по их снижению.

Для достижения цели были поставлены задачи:

– изучение программных и нормативно-правовых документов в области аудита в России и Китае, принципов их построения;

– исследование имеющегося российского и китайского опыта проведения аудиторских проверок, оценка отличий;

– построение модели эквивалентности аудита с учётом современных требований;

– формирование основных рисков, препятствующих эквивалентности систем аудита.

Научная новизна исследования заключается в разработке модели эквивалентности аудита в рамках российско-китайских отношений, предполагающей внедрение единой информационной платформы «Россия-Азия», а также определении рисков эквивалентности аудита и разработке практических мероприятий по их снижению.

Авторская гипотеза заключается в предположении, что развитие эквивалентности систем аудита двух стран должно способствовать более эффективному финансово-экономическому сотрудничеству посредством унификации требований к проведению аудита и представлению заключения по его результатам.

Методологическая основа исследования.

Информационной базой данного исследования выступили такие программные и нормативные документы, как Лимская декларация, Международные стандарты аудита (International Standards on Auditing), Кодекс этики профессиональных бухгалтеров, Кодекс профессиональной этики аудиторов, национальные стандарты аудита России и Китая и прочие.

Теоретической и методологической основой для написания статьи выступили исследования научные труды российских и зарубежных учёных по вопросам эквивалентности аудита, международные и российские стандарты аудита, нормативно-правовые документы в области учёта и аудита.

Для написания статьи были использованы традиционные методы научного познания: систематизация, сравнение, синтез, анализ, индукция, дедукция, обобщение.

Результаты и обсуждение

Предопределяют развитие российско-китайских отношений влияние санкций на рынок аудиторских услуг. В 2022 году под санкции попали компании «большой четвёрки»: Deloitte, PWC, Ernst & Young и KPMG, которые заявили о своём уходе с российского рынка. Теперь эти компании отделены от международной сети и работают на территории страны как самостоятельные организации, так, Deloitte зарегистрирован на российском рынке как «Деловые решения и технологии», компания PwC работает в России под брендом «Технологии доверия». Уход мировых аудиторских компаний неоднозначен для экономики России: кто-то считает, что это положительный факт, ведь разрушительность санкций во многом связана с информированностью западных спецслужб, представляемой компаниями «большой четвёрки» данных, их уход снизит угрозу национальной безопасности. Да и само количество аудиторских организаций сократилось (табл.2).

Таблица 2 - Количество аудиторских организаций и аудиторов в Российской Федерации (составлено автором по [6])

|

Показатель

|

На 01.01.2020г.

|

На 01.01.2021г.

|

На 01.01.2022г.

|

На 01.01.2023г.

|

|

Имеют

право на осуществление аудиторской деятельности - всего, тыс.

|

4,5

|

4,2

|

3,9

|

2,7

|

|

в

т.ч.: аудиторские организации

|

3,9

|

3,6

|

3,4

|

2.4

|

|

Аудиторы

– всего, тыс.

|

18,8

|

17,5

|

17,0

|

16,4

|

|

из

них: сдавшие квалификационный экзамен на получение единого аттестата

|

4,7

|

4,6

|

4,6

|

4,3

|

С другой стороны, ограничен доступ к мировым технологиям аудиторских платформ, что может снизить качество работ и увеличить сроки их выполнения.

Между тем, для выхода на рынки других стран и осуществления экономического сотрудничества необходимо аудиторское заключение и потребность в его представлении сохранилась. Развитие российско-китайского сотрудничества обусловлено тем, что за 2022-2023 гг. Китай стал для России очевидным партнёром на фоне потери западных рынок из-за санкций. Одним из преимуществ торговли с Китаем для России стала хорошо сбалансированная структура внешнеторговой деятельности в 2023 году: экспорт в Китай составил порядка 110 млрд. долларов, а импорт – 100 млрд. долларов. Такая удобная пропорция позволила проводить расчёты в национальных валютах, что существенно снизило отрицательное влияние санкций на экономику [16].

Взяв курс на сотрудничество со странами Азии важно понимать отличия, которые имеются и точки соприкосновения в области аудита и методики его проведения (табл.3).

Таблица 3 – Отличия в системе аудита России и Китая (составлено автором по [15])

|

Элемент аудита

|

Россия

|

Китай

|

Сходство/Отличие

|

|

Нормативное регулирование

|

Закон ««Об аудиторской

деятельности», федеральные стандарты аудита, международные стандарты аудита |

Закон КНР «Об аудите»,

национальные стандарты КНР, международные стандарты аудита |

Регулирование осуществляется аналогичными нормативными

документами с учётом национальных особенностей

|

|

Понимание аудита

|

Независимая проверка

бухгалтерской (финансовой) отчётности аудируемого лица в целях выражения мнения о достоверности такой отчётности |

Деятельность, состоящая из независимой проверки и оценки

достоверности, законности и эффекта

финансовых доходов и расходов, экономической деятельности предприятия и его филиалов, целью которой являются рост и усиление их финансового менеджмента и реализации экономических задач. |

Термин дополнен значимостью доходов/расходов, а также

очевидны отличия в целях аудита.

|

|

Выдача аудиторского заключения

|

Предусмотрена

|

Предусмотрена

|

Виды заключений схожи с международными стандартами в обеих

странах

|

|

Тип заказов

|

Преобладает частный сектор в структуре заказов

|

Преобладает государственный сектор

|

Это может быть вести к приобретению опыта проведения

определённых операций

|

|

Объект аудита

(состав годовой бухгалтерской отчётности) |

Бухгалтерский баланс, отчёт о финансовых результатах;

приложения к ним (отчёт об изменениях капитала, отчёт о движении денежных средств, иные приложения (пояснения). |

Бухгалтерский баланс, отчёт о финансовых результатах,

отчёт о движении денежных средств, приложения, информация о финансовом положении организации, ведомость по уплате налогов |

В российском варианте нет «Финансового положения

организации»

в отличие от китайского. Ведомость по уплате налогов существует как отдельная форма отчётности, которой в России нет |

|

Документация аудита

|

Предусмотрена

|

Предусмотрена

|

Составляется с учётом национальных особенностей и опыта

|

Представленные отличия позволяют обеим сторонам лучше понять друг друга при регулярном взаимодействии. Так, в КНР принято помимо общепринятых для России форм отчётности представлять данные о финансовом положении организации, сумме начисленных и уплаченных налогов, что в российской отчётности присутствует, но отдельной строкой, в то время как в китайских формах отчётности для этого выделен отдельный документ. Несмотря на подписание меморандума между КНР и РФ, система эквивалентности аудита в настоящее время проходит этап становления, этот процесс пока не завершён и требует постоянного включения в него.

Несмотря на подписание меморандума о признании эквивалентности систем аудита термин эквивалентность в аудите ни где не отражён и не сформулирован. Автор изучил применяемость данного термина в экономическом контексте.

Так, на крупнейшем портале FB.ru поясняется, что данный термин впервые был упомянут в 1960-х годах прошлого века как производное от слов «эквивалент» и «равноценность», имеет общий корень от слова равенство. Формально понятие эквивалентности рассматривается как тождество или совпадение.

Л.К. Латышев трактовал эквивалентность как точную передачу информации, содержания оригинала с учётом языкового перевода и равноценного воздействия на реципиента [17].

В энциклопедическом словаре эквивалентность определяется как отношение типов равенства.

В логическом словаре эквивалентность рассматривается как общее название отношений, являющихся рефлексивными, симметричными и транзитивными.

В Большой экономический энциклопедии эквивалентность рассматривается как принцип, согласно которому равное количество труда обменивается на другое равное количество труда.

Данный термин весьма универсален и используется в различных сферах, но поскольку исследование носит экономический характер рассмотрим его понимание именно в сфере аудита [18].

В экономике понятие эквивалента понимается как что-то равнозначное, равносильное. Это понятие очень важно при сравнении нескольких товаров, считается, что универсальным товарным эквивалентом являются деньги. Однако, трактовки эквивалентности в аудите нет на данный момент, что в контексте развития данного направления является объективно необходимым. Таким образом, автор считает, что эквивалентность в аудите можно рассматривать как процесс сближения элементов аудита двух сторон с целью эффективного взаимодействия и получения среднего значения, учитывающего учётно-аналитические особенности участников.

Анализ источников показал, что много внимания отводится изучению различных методик аудита, в том числе зарубежных, особенностям ведения учёта и проведения аудита в Китае, но как происходит процесс интеграции аудита двух стран пока недостаточно изучено.

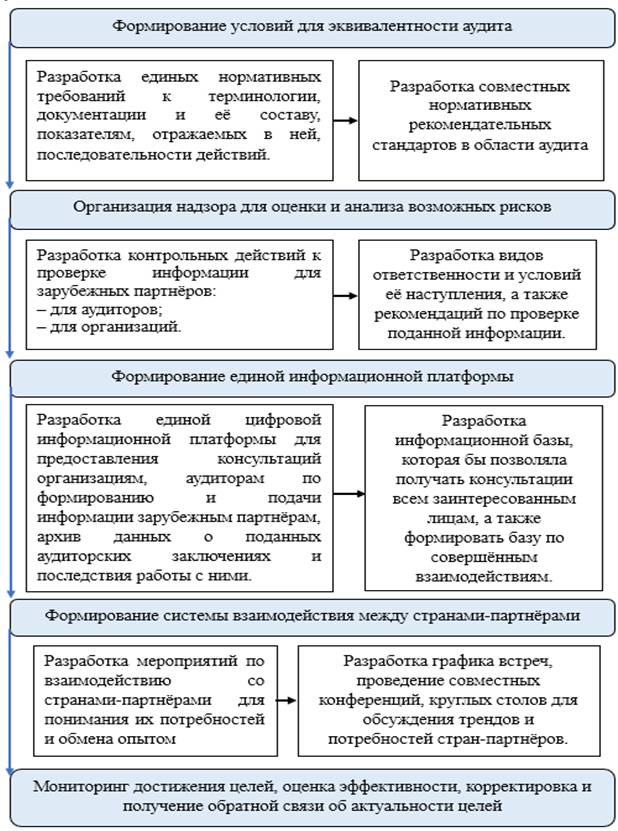

Рисунок 1. Модель процесса эквивалентности в аудите в отношении России и Китая

Источник: составлено автором

Между тем, очень важно выделить ключевые моменты взаимодействия по данному вопросу, что послужило предпосылкой для построения авторской модели эквивалентности аудита, которая в рамках данного исследования построена на экономическом партнёрстве Китая и России, но может быть адаптирована к любым другим странам (рисунок 1).

Авторская модель построена на синхронизации элементов аудита, направленных на взаимодействие двух стран. В частности, для более глубокого понимания представленной документации необходимо сближение по вопросам соприкосновения в аудите нормативных требований, в частности, по отношению к терминологии, составу и содержанию документов (аудиторского заключения), последовательности действий по представлению информации в те или иные органы для согласования (если возникает такая необходимость в дополнительных контрольных мероприятиях) со стороны государственных органов [19].

И хотя многие страны переходят и/или перешли на международные стандарты учёта и отчётности, тем не менее, в Китае, в частности, есть свои стандарты учёта, особенности которых желательно знать при работе с китайскими партнёрами.

Следующим рекомендуемым этапом модели является контроль за добросовестностью действий и представляемой информации со стороны не только организаций, но и аудиторов. Это может быть выражено в публикации на предлагаемой автором информационной платформе, данных о недобросовестных аудиторах (реестр), выдаваемых заключениях без фактического проведения аудита организаций, представляющих своим зарубежным партнёрам ложную информацию, что создаёт риски в принятии взвешенных управленских решений и может повлечь за собой убытки. Организации могут вводить в заблуждение аудиторов, что может повлиять на качество представляемой информации. Аудитор может ошибиться из-за недостоверной информации или быть целенаправленно обманутым, выдав положительное заключение в то время, как оно не соответствует действительности. Так, по данным Банка России выросло число мошеннических схем и количество лиц, осуществляемых эти действия (табл. 4).

Таблица 4 – Субъекты с признаками нелегальной деятельности, ед. (составлено автором по [20])

|

Показатель

|

I квартал

2022 года

|

II квартал

2022 года

|

Первое полугодие

2022 года

|

Первое полугодие

2021 года

|

|

Всего

|

930

|

1358

|

2288

|

729

|

|

Нелегальные

кредиторы

|

171

|

492

|

663

|

344

|

|

Финансовые

пирамиды

|

403

|

551

|

954

|

146

|

|

Нелегальные

профессиональные

участники рынка ценных бумаг

|

356

|

315

|

671

|

239

|

В 2022 году офлайн свою деятельность осуществляли порядка 483 субъекта, а на просторах интернета – 1805 ед. Такая статистика позволяет делать выводы о необходимости контроля и формирования ответственности не только за действия на территории РФ, но и в случае предоставления некачественной информации зарубежным партнёрам, что может нанести репутационные убытки нашей стране.

Но не только коммерческие организации могут быть недобросовестными партнёрами, аудиторские компании тоже способны оказывать неблагоприятное влияние на качество информации и её незаконное использование [21]. Как считают многие специалисты в области экономики аудит до сих пор остаётся идеальной формой разведки. Информация может быть передана третьим лицам, причём, не нужно прилагать особых усилий для ее получения, субъект сам все предоставит, ответит на вопросы, которые порой не имеют прямого отношения к отчётности и тут важно понимать, что косвенно к ней (к отчётности) имеет отношение все на предприятии, любые процессы, включая технические характеристики оружия, информация о гособоронзаказе [22]. За 2021 год саморегулируемые организации провели 297 проверок, в которых было выявлено 25324 нарушения: 2162 – несущественные нарушения, 1620 являются устранимыми, 20447 можно расценить как неустранимые (в отдельных случаях грубые). При проверке Федеральным казначейством в 2021 году в отношении аудиторских фирм было принято 213 мер дисциплинарного воздействия [23].

Важным моментом в условиях цифровизации и глобализации является разработка единой цифровой информационной платформы на базе, например, министерства финансов.

Рисунок 2. Элементы информационного пространства на платформе «Россия-Азия»

Источник: составлено автором

Этот инструмент позволит сочетать в себе возможность получения консультаций по вопросам формирования пакета документов для представления китайскому партнёру (или иному другому), их перевод, правовая поддержка, но и одновременно может быть публично представлен реестр организаций (коммерческих и аудиторских), которые были признаны неблагонадёжными в целях снижения репутационных и финансовых потерь для остальных участников (рисунок 2).

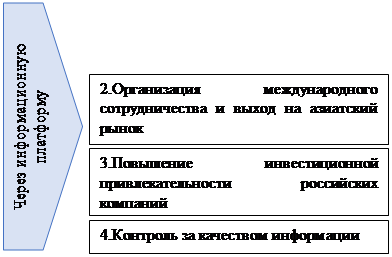

Платформа может сочетать в себе такие элементы, как консультирование по вопросам международного взаимодействия и представления аудиторского заключения, составленного с учётом требований китайских партнёров [24]. Также может включать информационный мониторинг, который будет представлять собой подбор актуальных нормативно-правовых актов и информации по вопросам взаимодействия с торговыми партнёрами и формирования документации по национальным требованиям стран-партнёров. Управление данными может содержать информацию статических органов и обучающие материалы для желающих углубить свои знания в области международного сотрудничества и аудита, подготовки документов, представления аудиторского заключения. Управление инцидентами может содержать информацию о недобросовестных партнёрах, как со стороны аудиторских фирм, так и со стороны коммерческих организаций обеих стран, что будет согласовываться с китайскими партнёрами, поскольку именно они в грубом своём проявлении (регулярности и тяжести) будут являться основанием для внесения в «черный список» [25]. Будет ли данный список открытым либо рекомендации при выборе будут в деликатной форме доводиться до организаций, желающей сотрудничать с таким партнёрам, на взгляд, автора может и должно приниматься соответствующими ведомствами в целях соблюдения всех юридических тонкостей международного сотрудничества. Данный элемент может являться своего рода, юридической поддержкой для профилактики недопониманий между партнёрами. Платформа предполагает получение консультаций (аудиторов, юристов, бухгалтеров), при желании сопровождение процесса предоставления аудиторского заключения второй стороне (китайскому партнёру) и ожидание решений с целью внесения необходимых правок (в случае необходимости) с участием соответствующих специалистов [26]. Название платформы, представленное автором (Россия-Азия), носит субъективный характер и может быть изменено. Предлагаемое информационное пространство может стать частью такой цифровой платформы как МСП.РФ (малое и среднее предпринимательство) [27]. Это обусловлено тем, что у крупных организаций зачастую достаточно ресурсов для привлечения разного рода специалистов в разных областях, в то время как малый и средний бизнес нуждается в большей поддержке государства (рисунок 3).

![]()

![]() Приоритетные

направления

Приоритетные

направления

Альтернативный вариант

Рисунок 3. Направление работы информационной платформы «Россия-Азия»

Источник: составлено автором

Процесс эквивалентности не лишён рисков, учитывая нестабильную политическую ситуацию в мире, поэтому, важно систематизировать такие угрозы (табл.5). Несмотря на то, что на данном этапе меморандум касается взаимоотношений между российскими организациями и китайскими биржами, следующим желательным этапом признание заключений в целях сотрудничества между организациями [28].

Таблица 5 – Риски эквивалентности аудита в отношении России и Китая

|

№п/п

|

Название риска

|

Содержание риска

|

Мероприятия по снижению риска

|

|

1

|

Политический

|

Выражается

в возможных провокациях со стороны заинтересованных лиц для препятствования

взаимодействия России и Китая

|

Постоянный

контроль со стороны правоохранительных органов, ведомственных структур, дипломатическое

взаимодействие

|

|

2

|

Экономический

|

Выражается

в риске потери части денежных средств при обращении к ненадёжным

партнёрам-посредникам, финансовым институтам и т.д.

|

Информационная

(консультационная) поддержка со стороны государства посредством обращения на цифровую

информационную платформу «Россия-Азия»

|

|

3

|

Юридический

|

Выражается

в отсутствии достаточных знаний в области аудита и учёта Китая для грамотной

подготовки аудиторского заключения

|

Работа

цифровой информационной платформы «Россия-Азия» с целью ведения

разъяснительной работы и оказания консультаций по вопросам национальных

особенностей учётной системы Китая

|

|

4

|

Нормативно-правовые

риски

|

Заключаются

в риске составления аудиторского заключения с учётом особенностей азиатских

партнёров, но выходящих за пределы российской нормативной базы

|

Адаптация

нормативно-правовой базы, внесение дополнений или издание дополнительных

международных документов, позволяющих сблизить российско-китайские требования

в отношении содержания аудиторского заключения

|

Большую часть возникающих рисков, по мнению автора, можно нивелировать созданием цифровой информационной платформы «Россия-Азия», которая позволила бы как аудиторским организациям, так и коммерческим организациям выйти на китайский рынок [29]. Важно отметить, что в дополнении нуждается и нормативно-правовая база в части аудита, бухгалтерского учёта, которая учла бы особенности как российской стороны, так и китайской. Это позволило бы сформировать аудиторское заключение единожды без необходимости тратить дополнительные средства на формирование отдельного заключения для китайских партнёров, отдельно для российских. Это может быть обусловлено тем, что для китайской стороны нужны будут одни показатели, которые они привыкли видеть у себя и они им понятны, а российские банки, например, могут требовать несколько иные [30]. И хотя эти показатели, очевидно, не будут сильно расходится, но могут потребовать дополнительных затрат для формирования нескольких аудиторских заключений (для внутренних потребностей, и для внешнеэкономических), что может несколько снизить заинтересованность в развитии международного сотрудничества [31].

Заключение

Меморандум об эквивалентности аудита был подписан буквально месяц назад и является революционным шагом для интеграции России в торговое азиатское пространство. Пока этот процесс на начальной стадии, но со стороны России необходимо создать все условия для предприятий по выходу на азиатский рынок, поскольку на данный момент это стратегически важное направление внешнеторговой деятельности [31]. Как у любых государств у России и Китая есть очевидные отличия в ведении бухгалтерского учёта, и как следствие в особенностях и содержании аудиторского заключения, однако, реализация поддерживающих мероприятий позволит сделать процесс эквивалентности аудита более мягким и последовательным, что даст возможность участникам рынка адаптироваться к национальным учётным особенностям другу друга более эффективно. На данный момент меморандум предполагает приём аудиторских заключений китайскими биржами, однако, важно развивать взаимное признание эквивалентности аудиторских систем России и КНР в целях более глубокого сотрудничества на всех уровнях внешнеторговой деятельности. По мнению министерства финансов РФ данный проект близится к завершению в связи с чем хочется надеяться, что это откроет новые горизонты для экономического взаимодействия Азии и России. Ведь как считают многие специалисты в области экономики в настоящее время для России наиболее перспективен рынок Азии и Востока, который поможет нивелировать ущерб, нанесённый санкциями Запада.

References:

Bautin V.M., Karzaeva N.N., Polidan A. (2016). Regulirovanie auditorskoy deyatelnosti v Rossii i Kitae [Regulation of auditing standards work in Russia and China]. Vestnik of Kazan State Agrarian University. 11 (2). 91-94. (in Russian). doi: 10.12737/20644.

Dmitriev K.A. (2023). Problemy adaptatsii mezhdunarodnyh standartov audita v Rossiyskoy Federatsii [Problems of adaptation of international auditing standards in the Russian Federation]. Biznes i obschestvo. (4). 109. (in Russian).

Donskaya V. V. (2022). Problemy vneshnego kontrolya (nadzora) za auditorskoy deyatelnostyu v Rossiyskoy Federatsii [Problems of external control (supervision) of auditing activities in the Russian Federation]. The young scientist. (52). 241-244. (in Russian).

Karzaeva N, Bautin V, Palidan A. (2016). Rossiya i Kitay: printsipy auditorskoy deyatelnosti [Russia and China: principles of auditor activity]. Normirovanie i oplata truda v selskom khozyaystve. (7). 44-49. (in Russian).

Karzaeva N., Bautin V., Ayli P. (2016). Rossiya i Kitay: printsipy auditorskoy deyatelnosti [Russia and China: principles of auditor activity]. Normirovanie i oplata truda v selskom khozyaystve. (7). 44-49. (in Russian).

Kharisova F.I., Khaykefu Kh., Sabirova A.I. (2020). Nekotorye voprosy regulirovaniya vnutrennego audita v Kitae [Some issues of regulation of internal audit in China]. The Review of Economy, the Law and Sociology. (2). 220-222. (in Russian).

Khunin Lyuy (2022). Sistema normativnogo regulirovaniya bukhgalterskogo ucheta v Kitae i ee struktura [China's accounting regulatory regime and its structure]. Finance and credit. 25 (7). 747–759. (in Russian). doi: 10.24891/ia.25.7.747.

Kozlov L.E. (2015). Spetsifika finansovogo audita v sovremennom Kitae [The specifics of financial auditing in modern China]. Izvestiya of the Far Eastern Federal University. Economics and Management. (4). 106-116. (in Russian).

Liu Ya (2023). Performance audit: the development conditions in China Finance: Theory and Practice. 27 (4). 80-92. doi: 10.26794/2587-5671-2023-27-4-80-92.

Lymar M.P. (2018). Predposylki konvergentsii natsionalnyh uchyotnyh sistem Rossii i Kitaya [The preconditions for the convergence of the national accounting systems of Russia and China]. International Scientific and Practical Journal “Accounting. Analysis. Auditing”. 5 (1). 88 – 97. (in Russian). doi: 10.26794/2408-9303-2018-5-1-88-97.

Lyu Yali (2022). Auditorskiy rynok v Rossii i Kitae [Audit markets in Russia and China]. International Scientific and Practical Journal “Accounting. Analysis. Auditing”. (9(2)). 87-94. (in Russian). doi: 10.26794/2408-9303-2022-9-2-87-94.

Merdzhanova L.Z., Ablyazova S.A. (2021). Metodika vyyavleniya iskazheniy finansovoy otchyotnosti v kontekste mezhdunarodnyh standartov audita [Methodology for identification of distractions in financial statements in the context of international auditing standards]. Uchyonye zapiski Krymskogo inzhenerno-pedagogicheskogo universiteta. (4 (74)). 149-153. (in Russian). doi: 10.34771/UZCEPU.2021.4.74.033.

Morunov V.V. (2021). Opredelenie kachestva auditorskoy deyatelnosti v sootvetstvii s mezhdunarodnymi standartami audita [Determining the quality of auditing activities in accordance with international auditing standards]. Management accounting. (7-2). 550-555. (in Russian). doi: 10.25806/uu7-22021550-555.

Nefedova S.V., Voronina I.V. (2022). Mezhdunarodnye standarty audita ikh rol i znachenie v auditorskoy deyatelnosti Rossii [International audit standards role and importance in the audit of Russia]. Vestnik Tulskogo filiala Finuniversiteta. (1). 205-207. (in Russian).

Neverov P.A., Suray N.M., Torgashova N.A., Chernyh A.A. (2015). Sravnitelnaya model kontrolya kachestva audita v Rossii i Kitayskoy Narodnoy Respublike [Comparative model of audit quality control in Russia and the people’s republic of China]. Vestnik AGAU. (10 (132)). 118-123. (in Russian).

Yuelun Chzh. (2023). Zarubezhnyy opyt provedeniya gosudarstvennyh auditov i otvetnye mery Kitaya [Foreign experiences of government audits and China’s response]. Vestnik Vitebskogo gosudarstvennogo tekhnologicheskogo universiteta. (1). 161-170. (in Russian). doi: 10.24412/2079-7958-2023-1-161-170.

Yunusova D.A. (2021). Vnedrenie mezhdunarodnyh standartov audita v Rossiyskoy Federatsii [Implementation of international auditing standards in the Russian Federation]. UEPS: upravlenie, ekonomika, politika, sotsiologiya. (1). 97-102. (in Russian). doi: 10.24412/2412-2025-2021-1-97-102.

Страница обновлена: 03.07.2025 в 03:41:43