The factors of development and the model of socially responsible business in the management system of a modern company

Eronkevich N.N.1

1 Красноярский институт железнодорожного транспорта - филиал Иркутского государственного университета путей сообщения

Download PDF | Downloads: 33

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 13, Number 12 (december 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=63549018

Abstract:

In the modern conditions of social consolidation the question of socially responsible business and its contribution to the development of the territories of presence and influence on the standard of living is increasingly raised. The article presents the author\'s vision of the socially responsible business model, which shows how the internal variables of an organization change during the transition from one level of social responsibility to another. The author also provides a systematization of development factors and effects, which are formed within the framework of implementation of socially oriented behavior of the business community. In this connection, an attempt to solve the problem of identifying the cause-effect relationships between the development of the company with socially responsible behavior and its organizational environment was made.

This article will be useful to all those who have the concept of social responsibility of business as an area of scientific research, as well as representatives of the business community interested in solving this problem.

Keywords: social responsibility, socially responsible business, concept evolution, development factors, socially responsible business model

JEL-classification: E24, J24, O15

Введение

Актуальность. В последнее десятилетие в условиях глобальной трансформации, мировую экономику невозможно представить без ESG-концепции, которая отражает философию устойчивого развития не конкретного предприятия, а мира в целом. ESG-концепция – это современный подход ведения бизнеса, основанный на принципах, которые компании внедряют в свои практики управления, чтобы решать экологические, социальные и корпоративные проблемы в рамках достижения 17 глобальных целей устойчивого развития, указанных в резолюции ООН «Повестка дня в области устойчивого развития на период до 2030 года» [3], что позволяет попасть компаниям в ESG-рейтинг, учитывающий некоторыми стейкхолдерами.

Стоит отметить, что за последние 1,5-2 года настроения в российском обществе изменились, так по данным опроса, проводимой командой исследования компании «Михайлов и партнеры: стратегические коммуникации» в марте 2023 года было выявлено смещение акцентов с экологической стороны в социальную, которую в приоритеты вывели 74% опрошенных респондентов. Так, на 10.09.2023 г. количество социальных предпринимателей составило 10 173, за год рост составил более чем 30%, а рассматривая данный показатель в разрезе трех лет, можно увидеть увеличение в 3 раза [16]. Данный тренд подчеркивает актуальность развития концепции социальной ответственности не только у крупного, но и у среднего, и малого бизнеса, а значит задача внедрения модели ESG-концепции в систему менеджмента стоит весьма остро.

Цель исследования – предложить модель формирования социально-ориентированного бизнеса в систему менеджмента предприятия.

Научная новизна данного исследования состоит в представленной модели формирования социально-ответственного бизнеса в системе менеджмента предприятия, которая показывает причинно-следственные связи и выгоды от взаимоотношений предприятия со стейкхолдерами в рамках социально-ответственного поведения, а также в систематизации факторов, влияющих на развитие социально-ориентированного организационного окружения предприятия и эффекты получаемые от него как в частности самой компанией, так и обществом в целом.

Основные положения социально-ответственного бизнеса

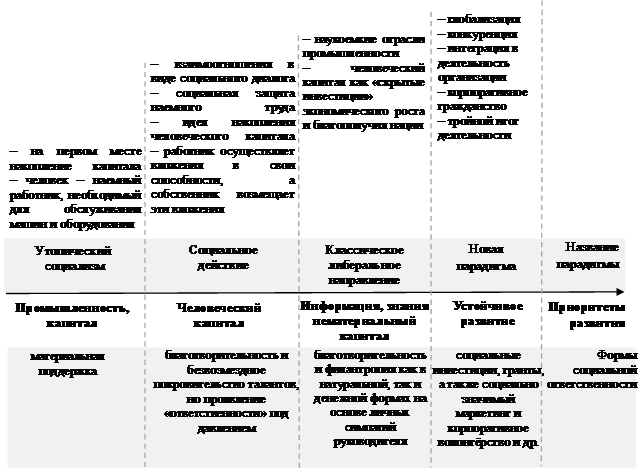

Прежде чем погрузиться в особенности социально-ответственного бизнеса необходимо рассмотреть историю развития данной концепции. Так, изучая историю развития социальной ответственности бизнеса [10], можно выделить несколько парадигм к ее пониманию, которые зависели от уровня развития общества и того уклада, который был принят на тот момент (рис. 1).

Рисунок 1 – Главные парадигмы в становлении социальной ответственности бизнеса

Источник: составлено автором по [10, 17]

Изначально, первой предпосылкой сформировать общее представление о социальной ориентации бизнеса было сформулировано в рамках парадигмы утопического социализма, которая соответствовала индустриальному этапу развития общества, где наблюдалось высокая эксплуатация большого количества наемных работников малым количеством собственников бизнеса [10]. В связи с чем главной целью выступало накопление капитала, а работник был основным инструментом этого. Поэтому здесь социальная ответственность проявлялась только через создание нормальных условий жизнедеятельности работника как основного фактора производства, а также поддержание социальной стабильности в обществе.

Последующее усложнение труда и рост конкуренции на рынке привели к развитию предыдущей парадигмы до парадигмы социального действия, где ключевую роль начал играть человеческий капитал как источник экономического роста [17], обеспечивающего долговременный эффект. Основными формами социальной ответственности бизнеса являются: пожертвования средств на финансирование общественных потребностей, меценатство. При этом бизнес не выступает инициатором благотворительной деятельности, она возможна лишь только под давлением общественного мнения.

Усложнение бизнес-процессов и развитие наукоемких технологий привело к превращению информации и знаний в такой фактор производства, который привел к фундаментальным изменениям как в характере труда, так и капитале [11]. Социально ответственное поведение начало проявляться через готовности к реальным шагам в сфере улучшения жизни общества, инвестирования в интеллектуальный человеческий капитал и сохранения экологической среды. Последующая трансформация общества и экономики привели к рождению новой парадигмы – устойчивого развития, которая отвечает ценностям бизнес-сообщества и способна активно влиять на социально-экономическое окружение, благодаря созданию взаимовыгодных механизмов социальных инвестиций бизнеса в общество через взаимодействие бизнеса и власти.

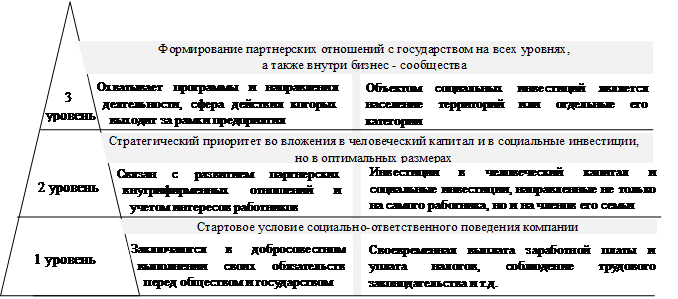

Таким образом, социально-ориентированный бизнес становится важным элементом в развитии общества, который использует в своей коммерческой деятельности такие инструменты как «корпоративная социальная ответственность» (КСО), «социальное ответственное инвестирование», «социальное предпринимательство» для решения или смягчения социальных и экологических проблем [18]. При этом можно выделить несколько уровней социально-ответственного предпринимательства (рис. 2), начиная от первого, который подразумевает соблюдение законодательства и до третьего, в рамках которого наблюдаются партнерские отношения с государством на всех уровнях для решения проблем населения той или иной территории.

Рисунок 2 – Уровни социально-ответственного предпринимательства

Источник: составлено автором по [2, 7]

Изучая прикладные аспекты данного вопроса, стоит выделить ряд особенностей, которые можно наблюдать в последнее время. Так, по результатам опроса, представленным 08.10.2023 г ВЦИОМ, часть населения 44% считает, что бизнес-сообщество стало более социально-ответственным, хотя во второй половине 2000-х годов в среднем около четверти россиян могли назвать российский бизнес таковым (2006 г. – 29%, 2008 г. – 23%, 2009 г. – 27%) [14]. При этом альтруистические мотивы компаний при реализации принципов КСО в общей сложности выделили 35% опрошенных, в том числе 17% респондентов видят в социальной активности бизнеса стремление сделать страну лучше, решить общественные проблемы, 15% – выполнение своего гражданского долга (2008 г. – 20%) и только 3% – попытку вернуть долги обществу за неправедно нажитое состояние (9% – в 2008 г.) [14].

Далее рассматривая рейтинг 2023 года, представленный рейтинговым агентством AK&M, можно увидеть, что в топ-лист социально-ориентированных компаний попали 25 крупнейших холдингов РФ из разных отраслей, формирующих консолидированную выручку объемом более 200 млрд. руб. в год [15]. При этом доля социальных затрат в выручке компаний значительно разниться, так у лидера рейтинга «ИНК» она составляет 71.8 %, у ПАО «Сургутнефтегаз» – 69,2%, а вот замыкающее 10 место ПАО «Полюс» имеет долю данных затрат в размере 29.4% [15], а это более чем в 2 раза ниже от лидера списка. Таким образом, видно, что лидирующие места в данном рейтинге с высокими показателями финансирования социальных проектов выступают группы компаний, относящихся к нефтегазовой отрасли, а вот замыкают список, представленного рейтинга – торговые сети с долей социальных затрат в среднем равной 8.8 %. Подытоживая, можно сказать, что с одной стороны, присутствует отраслевое разнообразие предприятий, ориентированных на социально-ответственное поведение, что соответствует текущим тенденциям консолидации общества и бизнес-сообщества, а с другой заметно, что реальный сектор экономики имеет более высокую степень социальной ориентированности и ответственности.

Факторы развития и модель формирования социально-ответственного бизнеса

С учетом выявленных особенностей и наблюдаемых тенденций в обществе остро встает вопрос представления модели формирования социально-ответственного бизнеса, интегрированной в систему менеджмента компании.

Система менеджмента предприятия – это совокупность взаимосвязанных и взаимозависимых между собой элементов, где центральное положение занимают: механизм, процесс, структура управления, механизм развития организации и конечно же управленческие способности руководителя, которые в первую очередь подвергаются трансформации при внедрении модели формирования социально-ориентированного бизнеса.

Так, в рамках модели, представленной на рисунке 3, можно наблюдать несколько уровней социальной ориентации компании, начиная от базового (ориентированного на добросовестное выполнение обязательств перед

Рисунок 3 – Модель социально-ответственного бизнеса в системе менеджмента

Источник: составлено автором

государством и рядом стейкхолдерами) заканчивая третьим уровнем, где наблюдается самая высокая степень КСО. Каждый уровень развития социально-ответственного поведения требует от руководителя реализации соответствующего механизма управления, применения особых методов и инструментов, а также взятие ответственности за получаемый результат [8]. Стоит отметить, что при переходе на более высокий уровень социальной ответственности начинают усложняться взаимосвязи предприятия с организационным окружением, где на постоянной основе осуществляется его мониторинг [1], в т.ч. потребностей и ожиданий общества. А зная интересы общества на тот или иной момент времени, компания, реализовывая социальные, экологические проекты, должна ориентироваться на них, а значит и повышать свой имидж и репутацию в глазах стейкхолдеров через удовлетворение их потребностей, что в последствии улучшает качество жизни населения и культуру конкурентной борьбы.

Помимо этого, нужно обратить внимание, что в представленной модели видна взаимосвязь между уровнем социальной ориентации бизнеса и развитием технологий производства, а также готовым продуктом для потребителя. Так на первом уровне КСО, как правило, технологии, имеющие экстенсивный характер, нацелены на выпуск конкретного продукта, который ожидает потребитель, без каких-либо дополнительных эффектов, что позволяет установить взаимосвязь с клиентами в краткосрочной и среднесрочной перспективе. Переход ко 2 и 3 уровню КСО, обычно, усложняет технологический процесс [12], появляются черты интенсивного производства, которое становится более инновационным с внедрением элементов бережливости и ориентацией на внедрение системы менеджмента качества, а значит и готовый продукт становится расширенным, т.е. потребитель получает от его использования сверх того, что ожидает, а это ведет к росту клиентской лояльности в стратегической перспективе, и как следствие, компания начинает приобретать черты устойчивого развития.

Переход бизнес-сообщества к социальной ориентации позволяет сформировать новый уровень организационного окружения, где интересы всех участников рынка гармонично соблюдаются при устойчивом их развитии.

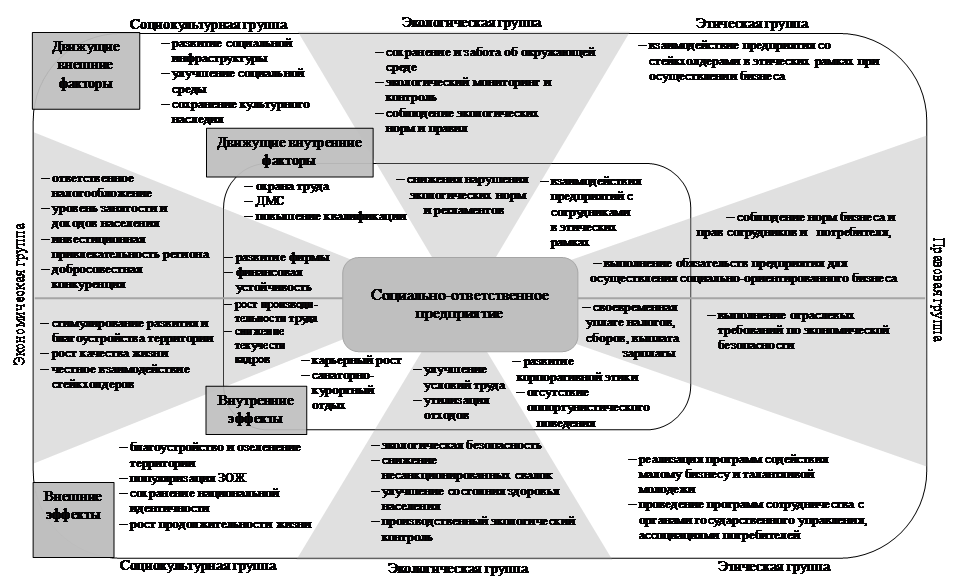

Рисунок

4 – Движущие факторы и эффекты, возникающие при социально-ответственном

поведении бизнес-сообщества

Рисунок

4 – Движущие факторы и эффекты, возникающие при социально-ответственном

поведении бизнес-сообщества

Источник: составлено автором

При этом стоит выделить ряд внешних и внутренних факторов развития, которые ускоряют процесс перехода к социальной ориентации бизнеса (рис. 4). Также, используя сильные стороны компании и возможности внешнего окружения, предприятие генерирует и получает ряд эффектов, которые благотворно влияют на его финансовые результаты и соблюдение интересов стейкхолдеров.

Из представленного рисунка 4, можно выделить 5 основных групп факторов, и как следствие, эффектов таких как, экономические, социокультурные, экологические, этические и правовые. Каждая группа факторов проявляет себя как во внешней, так и во внутренней среде предприятия подчеркивая свои особенности и значимость при социально-ответственной ориентации бизнеса.

Так, рассматривая движущие внешние факторы экономической группы можно выделить следующие: ответственное налогообложение, уровень занятости населения, инвестиционная привлекательность и добросовестная конкуренция, благодаря которым новый «игрок», выходящий на рынок вынужден приспосабливаться под данные условия, чтобы быть конкурентоспособным, а значит становиться социально-ориентированным. Таким образом, территория, где присутствует социально-ответственный бизнес приобретает новые черты и наблюдается стимулирование ее развития и благоустройства, рост качества жизни населения, честное взаимодействие стейкхолдеров, что в совокупности позволяют региону стать привлекательным как для введения бизнеса, так и для жизни населения.

Выводы

Подытоживая сказанное выше, стоит отметить следующее:

1.Социальная ответственность бизнеса как парадигма начала развиваться относительно недавно и имеет несколько уровней, при этом значимость данной концепции возрастает с каждым днем.

2. На данный момент наблюдается консолидация общества и бизнес-сообщества, которая становится движущим фактором к переходу на социально-ориентированное поведение предприятий.

3. Предложенная модель формирования социально-ответственного бизнеса и система внутренних и внешних факторов, показывают взаимосвязь и взаимозависимость КСО предприятия от его организационного окружения и непосредственные выгоды, которые получает бизнес при его социально-ответственном поведении.

В дальнейшем планируется углубить исследование и выявить причинно-следственные связи между получаемым эффектом (в т.ч. с выделением управленческой, социальной, экономической эффективностей) и тем инструментом и методом, которые были использованы в рамках КСО с учетом стадии жизненного цикла предприятия в разрезе нескольких отраслей.

References:

Bytdaeva M.M., Abdokova L.Z. (2017). Sotsialnaya i dukhovnaya otvetstvennost kak sostavlyayushchie korporativnoy sotsialnoy otvetstvennosti v biznese [Social and spiritual responsibility as components of corporate social responsibility in business] Scientific research of modern scientists. 140-142. (in Russian).

Chumlyakova D.V. (2015). Model integratsii sotsialnoy otvetstvennosti biznesa v sistemu strategicheskogo upravleniya organizatsiey [A model for integrating business social responsibility into an organization's strategic management system] (in Russian).

Degtereva V.A., Ivanov M.V., Barabanov A.A. (2021). Sotsialnoe partnerstvo i institutsionalizatsiya sotsialnoy otvetstvennosti predpriyatiy kak faktor effektivnosti regionalnoy politiki [Social partnership and institutionalization of corporate social responsibility as a driver of regional policy effectiveness]. Regional Economics: Theory and Pactice. (2(485)). 246-263. (in Russian).

Grishina T.V. (2010). Sotsialnaya otvetstvennost v sisteme sovremennyh sotsialno-trudovyh otnosheniy [Social responsibility in the system of modern social and labor relations] (in Russian).

Guzhin A.A., Guzhina G.N. (2018). Problema sotsialnoy otvetstvennosti biznesa pered potrebitelyami [The problem of social responsibility of business to consumers] Innovative development of socio-economic systems: conditions, results and opportunities. 74-78. (in Russian).

Karimova S.A. (2020). Korporativnaya sotsialnaya otvetstvennost kak istochnik sotsialnogo kapitala organizatsii [Corporate social responsibility as a source of social capital of an organization] (in Russian).

Klimkovich N.I. (2022). Korporativnaya sotsialnaya otvetstvennost kak instrument povysheniya investitsionnoy privlekatelnosti organizatsii [Corporate social responsibility as a tool to increase the investment attractiveness of organizations]. Vestnik Sibirskogo universiteta potrebitelskoy kooperatsii. (3(41)). 39-63. (in Russian).

Makarov A.S., Loginova A.A. (2017). Korporativnaya sotsialnaya otvetstvennost, nefinansovaya otchetnost i razvitie metodiki analiza sotsialno-otvetstvennyh investitsiy kompanii [Corporate social responsibility, non-financial reporting and development of the methodology for analyzing socially responsible investments of the company]. Innovative development of economy. (3(39)). 146-157. (in Russian).

Morozov A.A. (2018). Korporativnaya sotsialnaya otvetstvennost v kontekste sotsialno-ekonomicheskogo razvitiya obshchestva [Corporate social responsibility in the context of company socio-economic development]. Russian Journal of Entrepreneurship. (10). 3119-3128. (in Russian).

Nikitina L.M. (2009). Korporativnaya sotsialnaya otvetstvennost kak sistema sotsialno-ekonomicheskikh otnosheniy [Corporate social responsibility as a system of socio-economic relations] (in Russian).

Popova E.V., Kelchevskaya N.R., Chernenko I.M., Sirotkin S.A., Pelymskaya I.S. (2017). Sotsialnaya otvetstvennost i chelovecheskiy kapital predpriyatiy v sisteme regionalnoy sotsialnoy politiki [Social responsibility and human capital of enterprises in the system of regional social policy] (in Russian).

Pustokhin D.A., Pustokhina I.V. (2020). National models of corporate social responsibility: comparative analysis Innovations. (5). 93-103.

Schegoleva E.A. (2022). Sotsialnaya otvetstvennost biznesa i korporativnaya sotsialnaya otvetstvennost: sootnoshenie ponyatiy [Business social responsibility and corporate social responsibility: the relationship of concepts] Sociological readings: social trends of the present. 280-283. (in Russian).

Scherbachenko P.S., Kryukova I.V. (2020). Rol sotsialnyh programm v realizatsii korporativnoy sotsialnoy otvetstvennosti [The role of social programs in the implementation of corporate social responsibility]. Vestnik Universiteta. (9). 158-165. (in Russian).

Smykov V.V. (2003). Sotsialnaya otvetstvennost krupnyh korporatsiy: mirovoy opyt i realii Tatarstana [Social responsibility of large corporations: global experience and realities of Tatarstan] (in Russian).

Yakhneeva I.V., Pavlova A.V. (2021). Sotsialnoe predprinimatelstvo v Rossii: sostoyanie, faktory vliyaniya, perspektivy [Social entrepreneurship in Russia: state, factors of influence, prospects]. Journal of Economics, Entrepreneurship and Law. 11 (6). 1485-1496. (in Russian). doi: 10.18334/epp.11.6.112289.

Zimovets A.V., Khanina A.V., Koshman V.V., Sorokina Yu.V. (2023). Sotsialnyy kontrakt kak mera podderzhki malogo innovatsionno orientirovannogo predprinimatelstva: sushchnost i analiz effektivnosti [Social contract as a support measure for small innovation-oriented entrepreneurship: analysis of nature and effectiveness]. Journal of Economics, Entrepreneurship and Law. 13 (5). 1451-1468. (in Russian). doi: 10.18334/epp.13.5.117218.

Страница обновлена: 26.05.2025 в 14:37:19