Новые тренды в аналитике и моделировании движения международного капитала

Иванов В.В.1, Саркисьянц Ю.К.1

1 Всероссийская академия внешней торговли Министерства экономического развития Российской Федерации, ,

Скачать PDF | Загрузок: 65 | Цитирований: 2

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 4 (Октябрь-декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63633287

Цитирований: 2

Аннотация:

Значительные изменения в мировой экономике, вызванные нестабильной геополитической обстановкой и неординарными макроэкономическими условиями, диктуют необходимость создания новых подходов к аналитике. Одним из наиболее волатильных компонент трансграничного движения капитала являются международные прямые инвестиции.

Авторами проведен анализ текущих трендов и подходов к прогнозированию прямые инвестиций. В ходе исследования был разработан был разработан модельный аппарат на основе современных математических методов. В данной статье представлена и описана архитектура интеллектуального прогнозирования прямых иностранных инвестиций на базе композиционного метода машинного обучения. Авторами выделены ключевые преимущества разработанного подхода по сравнению с традиционными методами прогнозирования

Ключевые слова: инвестиции, международный капитал, нейронные сети, машинное обучение, макроэкономическое прогнозирование

Введение

Неординарные внешние условия и глубокие структурные изменения в российский экономике [1] вызывают необходимость в формировании новых походов к аналитике и модельному прогнозированию экономических параметров. Прямые иностранные инвестиции (ПИИ) являются значимым фактором экономического роста России [2], который также попал под влияние санкционного давления [3].

Актуальность. Формирование стратегии развития сектора прямых инвестиций требует глубинного понимания корреляций исторических и новых драйверов с целевым показателем (объемом ПИИ). Ухудшение объясняющей способности традиционных моделей диктует необходимость формирования нового модельного подхода для объяснения факторов, влияющих на международные прямые инвестиции в российскую экономику.

Цель исследования. Целью исследования является формирование подхода интеллектуальной аналитики и прогнозирования ПИИ.

Научная новизна. Научная новизна заключается в формировании новых принципов и подходов к моделированию движения международного инвестиционного капитала с применением инструментария интеллектуальной аналитики.

Авторами проведено исследование особенностей движения инвестиционных ресурсов на международных рынках и выделены ключевые аналитические тренды. В актуальной научной литературе имеются исследования качественных факторов, влияющих на поток инвестиций в Россию [4], а также сравнение опытом зарубежных государств [5]. Имеются также количественные исследования инвестиций в основной капитал с применением базового регрессионного анализа [6] и более сложных моделей [7]. Для увеличения охвата факторов некоторые исследователи применяют сводные индексы, такие как «индекс экономической свободы» и «индекс слабости государства» [8]. Одним из недавних трендов в анализе международных перетоков капитала является использование гравитационных моделей [9].

Некоторые авторы отмечают применимость теории экономических колебаний (циклов) для прогнозирования экономического развития [10] и прямых иностранных инвестиций в частности [11] [12].

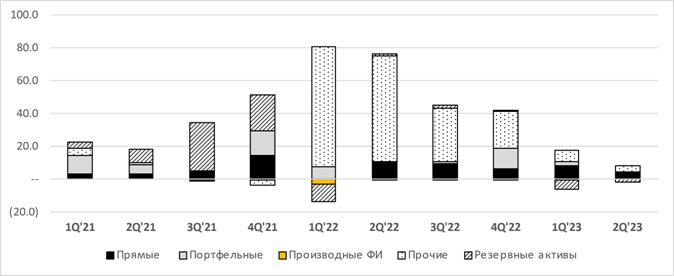

Одной из отличительных особенностей современного платежного баланса России является его непостоянная структура и достаточно резкие изменения его отдельных компонент, включая ПИИ. Более того, в 2022 г. с резким изменением геополитического фона произошел резкий скачок нестандартных операций с финансовыми активами, которые учитываются в статье «прочих инвестиций»:

Рисунок 1. Структура платежного баланса России

Источник: составлено авторами на основе данных ЦБ РФ [13]

В изученной литературе приводятся результаты исследования выбранных групп факторов на общую динамику ПИИ в Россию. Авторы отмечают ограничения такого подхода, так как общее число факторов, влияющих на движение международного капитала значительно больше. Современные условия неопределенности диктуют основные аналитические тренды – широкий охват регрессоров и применение более совершенных методов обработки данных, что стало возможным благодаря развитию цифровых технологий и методов анализа больших данных. Таким образом, авторами ставится задача формирования схемы широкой комплексной интеграционной модели движения международного капитала и описание подходящих под поставленные задачи экономических и математических аналитических инструментов.

На основе проведенного анализа литературы и первичных данных авторами составлена сводная таблица различных групп экономических параметров, влияющих на объемы прямых иностранных инвестиций. Таким образом, были выделены ключевые структуры данных на международных рынках капиталов:

|

Группа

экономических параметров

|

Факторы

|

|

Макроэкономические показатели

|

Реальный рост ВВП

|

|

Инфляция/ инфляционные

ожидания

| |

|

Курс USD/RUB

| |

|

Процентная ставка

| |

|

Профицит/ (дефицит) бюджета

| |

|

Государственная политика

|

Налоговые ставки

|

|

Программы субсидирования инвестиций

| |

|

Регуляторные ограничения

| |

|

Свобода движения капитала

| |

|

Инвестиционный климат

|

Регулирование бизнеса государством

|

|

Открытость экономики

| |

|

Экономическая активность

| |

|

Уровень развития человеческого потенциала

| |

|

Внешние условия

|

Санкционные ограничения

|

|

Цена на нефть (BRENT)

| |

|

Экономические циклы

| |

|

Экономические условия стран-доноров

|

Источник: составлено авторами

Указанные выше факторы используются в качестве вводных данных для экономической модели. Для корректного выбора подхода необходимо опираться на выявленные ранее особенности движения инвестиционных ресурсов на международных рынках. Для этого авторами выделены особенности и сформированы принципы моделирования инвестиционных потоков на трансграничных рынках с применением искусственного интеллекта:

§ Ключевая метрика (объем ПИИ), а также многие факторы имеют достаточно низкую частотность расчета (в большинстве случаев не чаще, чем раз в квартал)

§ Наличие сезонности/ цикличности в данных предполагает, что модель должна иметь механизмы для учета периодических колебаний

Принимая во внимание перечисленные особенности структур данных на международных рынках капитала и доступных экономических параметров, авторы сформировали принципы моделирования международных инвестиционных потоков на трансграничных рынках. Во-первых, рекомендуется применение интеллектуального подхода к обработке данных с использованием методов нейронных сетей, которые почти не накладывают ограничения к формату входных данных и не требовательны к коррелированности входных параметров. Данный подход также позволяет контролировать сезонность переменных. Во-вторых, низкая частотность данных (и, соответственно, малый размер выборки) накладывает ограничения на классы применимых математических моделей и требует наличия инструментов для контроля над переобучением [14]. Также авторы считают, что давность исследуемых данных не должна превышать 15-20 лет, так как на более длинных горизонтах могут значительно изменяться казуальные связи между исследуемыми факторами.

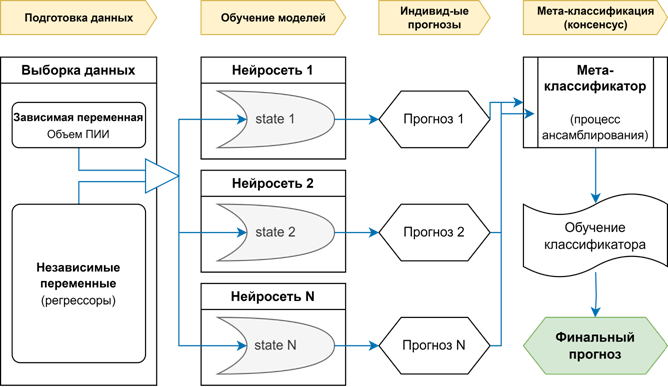

На основе проведенного анализа авторами предлагается архитектура интеграционной модели движения прямых иностранных инвестиций на основе мета-классификатора [15]:

Рисунок 2. Архитектура модели на основе мета-классификатора

Источник: разработано авторами

Перечисленные в таблице 1 данные

подготавливаются и подаются на вход в виде единого одномерного массива: ![]() . При этом модель может принимать лаговое значения одной и

той же переменной для увеличения количества факторов. В качестве моделей для

второго этапа предлагается использовать нейросети архитектуры FFN [16], в которых каждый нейрон соединен с всеми нейронами

следующего слоя. Количество скрытых слоев в каждой нейронной сети равно 1,5 * k, где k – количество

регрессоров (включая лаговые переменные).

. При этом модель может принимать лаговое значения одной и

той же переменной для увеличения количества факторов. В качестве моделей для

второго этапа предлагается использовать нейросети архитектуры FFN [16], в которых каждый нейрон соединен с всеми нейронами

следующего слоя. Количество скрытых слоев в каждой нейронной сети равно 1,5 * k, где k – количество

регрессоров (включая лаговые переменные).

На втором этапе происходит независимое обучение нескольких нейронных сетей. Для увеличения вариативности возможно изменение таких параметров как: количество скрытых слоев и раундов обучения. Также возможно исключение отдельных переменных из моделей случайным образом.

На третьем этапе обученные нейросетевые модели могут делать индивидуальные прогнозы. Метаклассификатор обучается на выходных прогнозах индивидуальных сетей и обучающей выборке, что позволяет комбинировать (ансамблировать) несколько прогнозов в один, учитывая при этом особенности каждой отдельной модели. Подобный двухуровневый подход является одним из вариантов реализации композиционного метода машинного обучения [17]. В качестве модели для метаклассификатора используется аналогичная архитектура FFN нейронных сетей. Единственная разница заключается в том, что на вход мета-классификатор получает прогнозы индивидуальных моделей.

Впоследствии обученные индивидуальные нейросетевые модели и классификатор на основе вновь поступивших экономических данных могут сделать финальный прогноз.

Подобный подход к моделированию экономических параметров имеет ряд преимуществ перед традиционными подходами к моделированию:

§ Отсутствие необходимости детерминирования функциональных связей между факторами и целевой переменной, что исключает фактор предвзятости исследователя

§ Возможность включения большего числа факторов без увеличения временных затрат на перестройку архитектуры модели

§ Опция быстрой калибровки модели при изменении экономических условий: ребалансировка мета-классификатора может производиться без задействования значительных вычислительных ресурсов, однако позволяет подстроить модель под вновь появившиеся данные

Таким образом, авторами была разработана архитектура интеграционной модели с выделением дискретных функциональных блоков для оценки экономических метрик, которые обеспечат решение задач сегментации трансграничных инвестиций с использованием инструментов А1-аналитики инвестиционных данных, структуризацию данных в пространстве международных инвестиционных сделок, доработку индикаторов для выборов типа искусственного интеллекта в трансграничных экономических моделях.

Заключение

Разработанная схема моделирования международных прямых инвестиций в Российскую экономику может быть положена в основу расчетной математической модели, которая позволит определить количественные связи между факторами. Сформированный подход дает возможность повысить качество прогнозирования за счет увеличения широты анализа (больший обхват факторов) и глубины (больше связей между факторами).

Аналогичный подход к экономическому анализу может использоваться не только для моделирования ПИИ, но и портфельных инвестиций в российскую экономику.

Источники:

2. Московцева Л.В., Кисова А.Е., Митрофанова О.Н. Роль иностранных инвестиций в устойчивом развитии экономики России // Экономика, предпринимательство и право. – 2022. – № 10. – c. 2795-2806. – doi: 10.18334/epp.12.10.116315.

3. Кудряшов А. Л. Прямые иностранные инвестиции в финансовую систему России в условиях санкционного давления // Вестник евразийской науки. – 2023. – № 1.

4. Лыткин С.О. Привлечение прямых иностранных инвестиций: проблемы и пути решения в условиях санкций // Экономика, предпринимательство и право. – 2022. – № 6. – c. 1841-1854. – doi: 10.18334/epp.12.6.114815.

5. Мусатова М.М., Лугачева Л.И. Взаимосвязи динамики фондов прямых инвестиций и макроиндикаторов: зарубежный опыт моделирования // Российское предпринимательство. – 2018. – № 12. – c. 3625-3636. – doi: 10.18334/rp.19.12.39653.

6. Панков Н.Н. Регрессионная модель инвестиций в основной капитал с динамическими структурными параметрами // Информация и инновации. – 2021. – № 1. – c. 29-39. – doi: 10.31432/1994-2443-2021-16-1-29-39.

7. Терехов А.М. Прогнозирование инвестиций в основной капитал // Вестник университета. – 2022. – № 1(7). – c. 145-154. – doi: https://doi.org/10.26425/1816-4277-2022-7-145-154.

8. Драпкин И. М., Мариев О. С., Галенкова А. Д. Институциональные факторы активизации привлечения прямых иностранных инвестиций в экономику развивающихся стран // Экономика региона. – 2019. – № 3. – c. 952-966. – doi: 10.17059/2019-3-24.

9. Leitão Nuno Carlos A Gravity Model Analysis of Portuguese Foreign Direct Investment // Economies. – 2023. – № 11. – p. 237. – doi: https://doi.org/10.3390/economies11090237 Parse.

10. Кабанов С.С., Францева-Костенко Е.Е. Циклическая теория экономического развития и ее актуальность для прогнозирования экономики России // Креативная экономика. – 2023. – № 1. – c. 129-148. – doi: 10.18334/ce.17.1.116903.

11. Татузов В.Ю. Динамика прямых иностранных инвестиций: анализ ипрогнозирование (с использованием длинных волн). ВЭО России. научная конференция. –февраль 2023 г. [Электронный ресурс]. URL: https://www.imemo.ru/files/File/ru/conf/2023/Tatuzov-16022023.pdf (дата обращения: 05.11.2023).

12. Татузов В.Ю. Прямые иностранные инвестиции и западноевропейская интеграция: некоторые циклические факторы // Вестник Московского университета. – 2021. – № 3. – c. 3-19. – doi: 10.38050/01300105202131.

13. Платежный баланс, международная инвестиционная позиция и внешний долг Российской Федерации. Банк России. [Электронный ресурс]. URL: https://cbr.ru/statistics/macro_itm/svs/p_balance/ (дата обращения: 10.11.2023).

14. Переобучение (overtraining). [Электронный ресурс]. URL: https://wiki.loginom.ru/articles/overtraining.html (дата обращения: 03.11.2023).

15. Мета-обучение. Итмоurl. [Электронный ресурс]. URL: https://neerc.ifmo.ru/wiki/index.php?title=Мета-обучение#:~:text=Мета-обучение(англ.,%3A%20задачи%20описываются%20мета-признаками (дата обращения: 20.10.2023).

16. Feed-forward neural network. Stanford University. [Электронный ресурс]. URL: https://cs.stanford.edu/people/eroberts/courses/soco/projects/neural-networks/Architecture/feedforward.html (дата обращения: 08.09.2023).

17. Уткин Л.В. Композиционные методы машинного обучения. [Электронный ресурс]. URL: https://levutkin.github.io/files/Machine_Learning_LTU_7.pdf (дата обращения: 20.11.2023).

Страница обновлена: 26.07.2026 в 17:27:13

Download PDF | Downloads: 65 | Citations: 2

New trends in the analysis and modeling of the flows of international capital

Ivanov V.V., Sarkisyants Y.K.Journal paper

Russian Journal of Innovation Economics

Volume 13, Number 4 (October-December 2023)

Abstract:

Significant changes in the global economy caused by the unstable geopolitical situation and extraordinary macroeconomic conditions dictate the need to create new approaches to analytics. One of the most volatile components of cross-border capital flows is direct foreign investments.

The authors analyzed current trends and approaches to forecasting of direct foreign investments. As result of the research, a model based on modern mathematical methods was developed. This article presents and describes the architecture of intelligent forecasting of foreign direct investment based on the compositional method of machine learning. The authors highlight the key advantages of the developed approach in comparison with traditional forecasting methods.

Keywords: investments, international capital, neural networks, machine learning, macroeconomic forecasting

References:

Buklemishev O. V. (2023). Strukturnaya transformatsiya rossiyskiy ekonomiki i ekonomicheskaya politika [Structural transformation of the russian economy and economic policy]. Problems of forecasting. (4). 42-53. (in Russian). doi: 10.47711/0868-6351-199-42-53.

Drapkin I. M., Mariev O. S., Galenkova A. D. (2019). Institutsionalnye faktory aktivizatsii privlecheniya pryamyh inostrannyh investitsiy v ekonomiku razvivayushchikhsya stran [Institutional factors for enhancing the attraction of foreign direct investment in the economies of developing countries]. Economy of the region. (3). 952-966. (in Russian). doi: 10.17059/2019-3-24.

Feed-forward neural networkStanford University. Retrieved September 08, 2023, from https://cs.stanford.edu/people/eroberts/courses/soco/projects/neural-networks/Architecture/feedforward.html

Kabanov S.S., Frantseva-Kostenko E.E. (2023). Tsiklicheskaya teoriya ekonomicheskogo razvitiya i ee aktualnost dlya prognozirovaniya ekonomiki Rossii [Cyclical theory of economic development and its relevance for forecasting the Russian economy]. Creative Economy. 17 (1). 129-148. (in Russian). doi: 10.18334/ce.17.1.116903.

Kudryashov A. L. (2023). Pryamye inostrannye investitsii v finansovuyu sistemu Rossii v usloviyakh sanktsionnogo davleniya [Foreign direct investment in the Russian financial system under sanctions pressure]. Vestnik evraziyskoy nauki. (1). (in Russian).

Leitão Nuno Carlos (2023). A Gravity Model Analysis of Portuguese Foreign Direct Investment Economies. (11). 237. doi: https://doi.org/10.3390/economies11090237 Parse.

Lytkin S.O. (2022). Privlechenie pryamyh inostrannyh investitsiĭ: problemy i puti resheniya v usloviyakh sanktsiĭ [Attracting foreign direct investment: problems and solutions amidst sanctions]. Journal of Economics, Entrepreneurship and Law. 12 (6). 1841-1854. (in Russian). doi: 10.18334/epp.12.6.114815.

Moskovtseva L.V., Kisova A.E., Mitrofanova O.N. (2022). Rol inostrannyh investitsiy v ustoychivom razvitii ekonomiki Rossii [The role of foreign investment in the sustainable development of the Russian economy]. Journal of Economics, Entrepreneurship and Law. 12 (10). 2795-2806. (in Russian). doi: 10.18334/epp.12.10.116315.

Musatova M.M., Lugacheva L.I. (2018). Vzaimosvyazi dinamiki fondov pryamyh investitsiy i makroindikatorov: zarubezhnyy opyt modelirovaniya [The relationship of the dynamics of funds of private equity and macroeconomic indicators: international experience of modeling]. Russian Journal of Entrepreneurship. 19 (12). 3625-3636. (in Russian). doi: 10.18334/rp.19.12.39653.

Pankov N.N. (2021). Regressionnaya model investitsiy v osnovnoy kapital s dinamicheskimi strukturnymi parametrami [Regression model of fixed capital investment with dynamic structural parameters]. Informatsiya i innovatsii. (1). 29-39. (in Russian). doi: 10.31432/1994-2443-2021-16-1-29-39.

Tatuzov V.Yu. (2021). Pryamye inostrannye investitsii i zapadnoevropeyskaya integratsiya: nekotorye tsiklicheskie faktory [Foreign direct investment and Western European integration: some cyclical factors]. Vestnik Moskovskogo universiteta. (3). 3-19. (in Russian). doi: 10.38050/01300105202131.

Terekhov A.M. (2022). Prognozirovanie investitsiy v osnovnoy kapital [Forecasting investments in fixed assets]. Vestnik Universiteta. (1(7)). 145-154. (in Russian). doi: https://doi.org/10.26425/1816-4277-2022-7-145-154.