Система счетов эскроу в условиях проектного финансирования жилищного строительства

Мишланова М.Ю.1, Дубовая В.А.2

1 Национальный исследовательский Московский государственный строительный университет, ,

2 Монолитное строительное управление - 1, ,

Скачать PDF | Загрузок: 71

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 3 (Июль-сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54634733

Аннотация:

В статье проведён анализ состояния жилищного строительства после внедрения в Российской Федерации проектного финансирования. На основе выполненного обзора идентифицирована актуальная проблема российской системы счетов эскроу. Приведены дискуссионные позиции субъектов инвестиционно-строительной деятельности. Представлена схема и компонентный механизм поэтапного раскрытия счетов эскроу. Каждый компонент механизма качественно и количественно разработан, в статье приведена аналитическая компонентная характеристика. Авторами разработаны критерии для оценки застройщика и возможности поэтапного раскрытия счетов эскроу, этапность и доля раскрытия счетов эскроу, способы контроля завершения этапов строительства и контроля целевого использования денежных средств, направления использования механизма кредитования и защиты конечных потребителей – участников долевого строительства. В статье определены и обоснованы прогнозируемые эффекты введения в России механизма поэтапного раскрытия счетов эскроу

Ключевые слова: жилищное строительство, проектное финансирование, счета эскроу, механизм поэтапного раскрытия

JEL-классификация: L74, R21, R31, G21

Введение

В России основным источником финансирования жилищного строительства достаточно долгое время было долевое строительство, при котором непосредственно застройщик получал денежные средства от дольщиков на строительство жилья. Однако, несоблюдение застройщиками своих обязательств, использование мошеннических схем со стороны недобросовестных застройщиков привели к увеличению обманутых дольщиков, к банкротству застройщиков и неуправляемому росту незавершенного строительства.

Для решения данных проблем с целью обезопасить граждан – участников долевого строительства – 1 июля 2019 года были внесены изменения в Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 N 214-ФЗ [1].

Основой данных изменений стала модель проектного финансирования жилищного строительства [2], при использовании которой система финансового взаимодействия между застройщиком, покупателем недвижимости и уполномоченным банком предполагает заключение договора счета эскроу. Согласно этому договору, покупатель переводит денежные средства на счет эскроу, где они блокируются до тех пор, пока застройщик не выполнит свои обязательства, а именно – не введет объект недвижимости в эксплуатацию. Только после этого денежные средства передаются на счет застройщика в установленную дату. В данной модели финансирования жилищного строительства средства граждан защищены на счетах эскроу, а риски несут профессиональные участники рынка жилищного строительства – застройщики и банки.

Введение данной формы проектного финансирования ограничило возможности деятельности застройщиков и, как подтверждает опыт, привело к дополнительным системным проблемам в инвестиционно-строительной сфере. Идентификация и анализ проблемного поля, определение направлений разрешения проблем и, соответственно, повышения эффективности инвестиционно-строительной деятельности в современных условиях проектного финансирования являются актуальными задачами, предметом рассмотрения и целью исследований, результаты которых представлены в работе. Научная новизна исследования заключается в том, что обоснованная разработка механизма поэтапного раскрытия счетов эскроу станет ответом на запрос профессионального сообщества и позволит застройщикам повысить эффективность деятельности с учётом минимизации рисков для всех участников инвестиционно-строительной деятельности.

Основная часть

Анализ опыта внедрения в России проектного финансирования жилищного строительства [3-10] является самодостаточной научно-практической задачей и, одновременно, позволяет выявить «узкие места» и нерешённые проблемы. Для оценки ситуации, в условиях которой реализовывалось проектное финансирование жилищного строительства, рассмотрим динамику изменения таких показателей как количество разрешений на строительство, количество застройщиков и введённая в эксплуатацию жилая площадь. За аналитический период примем временной отрезок с декабря 2019 года по декабрь 2022 года – период активного внедрения и становления законодательно закрепленных механизмов привлечения средств граждан, приобретающих недвижимость в многоквартирных домах (таблица 1).

Таблица 1

Результаты привлечения средств граждан в жилищном строительстве

|

|

Все механизмы

|

С использованием счетов эскроу

|

Без привлечения средств граждан с 01.07.2019

|

Иные механизмы

| |

|

Разрешения на строительство, шт.

|

дек.19

|

6 983

|

1 831

|

1 078

|

4 074

|

|

дек.20

|

5 772

|

3 230

|

483

|

2 059

| |

|

дек.21

|

6 101

|

4 921

|

294

|

886

| |

|

дек.22

|

6 107

|

5 506

|

197

|

404

| |

|

Юридические лица (застройщики), шт.

|

дек.19

|

3 529

|

1 073

|

597

|

1 859

|

|

дек.20

|

3 174

|

1 873

|

248

|

1 053

| |

|

дек.21

|

3 422

|

2 824

|

131

|

467

| |

|

дек.22

|

3 564

|

3 252

|

82

|

230

| |

|

Площадь, тыс. кв. м

|

дек.19

|

107 463

|

26 356

|

12 749

|

68 358

|

|

дек.20

|

94 009

|

48 473

|

5 728

|

39 808

| |

|

дек.21

|

96 365

|

73 962

|

3 482

|

18 921

| |

|

дек.22

|

98 702

|

87 877

|

2 302

|

8 523

| |

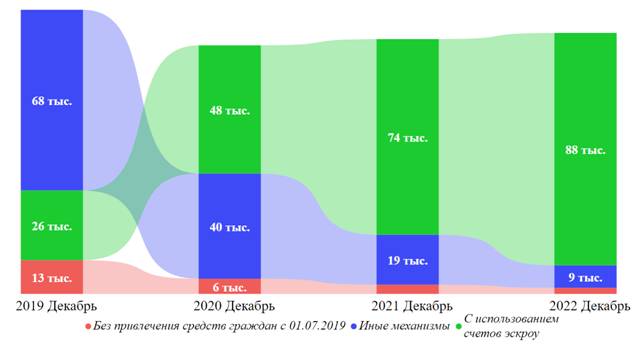

На протяжении анализируемого периода наблюдается характерный процесс перехода к долевому строительству с использованием счетов эскроу. Общее количество разрешений на строительство сокращалось за рассматриваемый период и только в 2022 году незначительно повысилось. Это связано с отказом застройщиков осуществлять строительство без прямого привлечения средств граждан или используя иные механизмы. Тем не менее, в аспекте использование счетов эскроу количество разрешений на ввод увеличилось.

В первые два анализируемых года сократилось общее число застройщиков, однако к декабрю 2022 года показатель превысил значение 2019 года. Это связано с тем, что в самом начале перехода сокращалось количество небольших застройщиков, которые банкротились или сливались с более крупными игроками рынка из-за невозможности в одиночку выдержать принудительный переход к проектному финансированию и соответствовать всем необходимым требованиям.

В отношении общей площади строящегося жилья в 2020 году наблюдался резкий спад возводимых площадей. Застройщики, завершали строительство объектов, которые были начаты до ввода механизма проектного финансирования и после этого или сокращали количество проектов, или прекращали свою деятельность. В следующие два года по комплексу разнообразных причин динамика строящегося жилья приобрела позитивный характер. Главный вопрос данного исследования требует выделить фактор того, что в 2021-2022 годах наблюдался рост объёмов строящегося жилья с использованием механизма счетов эскроу (рисунок 1).

Рис. 1. Динамика строящегося жилья

с учётом форм финансирования строительства

Разработано на основе данных источника [Единая информационная система жилищного строительства. URL: https://наш.дом.рф/ Дата обращения:20.02.23]

Кроме бесспорных преимуществ проектного финансирования применение счетов эскроу влечет ряд проблем. Замороженные денежные средства подвергаются инфляции и могут обесцениться к моменту раскрытия этих счетов, что гарантирует убытки застройщика. Усложняются процессы финансирования строительства и привлечения застройщиком денежных средств, имеют место риски дефицита проектного бюджета. Возникает потребность в кредитовании, все затраты на обслуживание кредитов, выплаты процентов учитываются застройщиком при установлении цены на жилье. Поэтапное раскрытие счетов эскроу позволило бы снизить финансовую нагрузку застройщиков и себестоимость строительных работ.

С точки зрения ряда специалистов [11-17], которую мы разделяем, проблема управления системой счетов эскроу является остро актуальной. Разрешение данной проблемы в перспективе приведёт к позитивному обеспечению деятельности застройщиков, расширению возможностей использования счетов эскроу, рационализации отношений участников проектного финансирования, антимонополизации и совершенствованию рынка жилищного строительства и недвижимости.

В качестве ожидаемого синергетического эффекта предлагаемой инновации в отношении счетов эскроу стоит отметить в комплексе с другими мероприятиями становление российской модели проектного финансирования, которая явно требует совершенствования. По словам исполнительного директора Клуба инвесторов Москвы Владислава Преображенского в нынешней схеме финансирования могло бы и не быть проблем, если бы банки занимались проектным, а не залоговым финансированием. «Проектное финансирование подразумевает партнерство с застройщиками, которое предусматривает равное распределение рисков проекта между тем, кто строит, и тем, кто финансирует. Сейчас это не так: застройщик должен вложить некоторый объем средств в проект, прежде чем банк откроет финансирование. Ни о каком партнерстве по разделению рисков и речи не идет» [18].

Учитывая это, становится ясно, почему застройщики хотят раскрывать счета эскроу – появится возможность управлять ценой продукта не в ущерб проекту и существенно меньше зависеть от диктата банка. На лицо конфликт интересов. Оппозицию в данном вопросе представляют банковские структуры во главе с Центробаком, приводя в качестве основного аргумента возможность возникновения обманутых дольщиков и забывая о несовершенстве действующей системы защиты этих же дольщиков. Кроме того, Комитет Госдумы по финансовому рынку обращает внимание, что рассматриваемые изменения могут повлечь увеличение стоимости банковских кредитов для застройщиков [18].

Однако, даже банковские структуры отмечают, что застройщики сейчас испытывают большие сложности с финансированием текущей деятельности. Из-за этого уже есть объекты, где после раскрытия счетов эскроу застройщикам не хватило средств на выплату банкам кредитов и процентов. «Возможно, компромисс можно искать в том, чтобы получать согласие банка на раскрытие эскроу-счетов по частям, так как именно банки сейчас несут конечные риски банкротств и недостроя», – рассуждает гендиректор ООО «Бонава Санкт-Петербург» Мария Черная [18].

Следствием профессиональных дискуссий, отражающих разнонаправленные интересы участников инвестиционно-строительной деятельности стало то, что 25 января 2023 года Комитет Госдумы по финансовому рынку не поддержал принятие в первом чтении законопроекта, допускающего возможность поэтапного получения застройщиками денежных средств участников долевого строительства, находящихся на счетах эскроу.

Деловым и эффективным компромиссом в этой спорной ситуации может стать хотя бы фрагментарное введение предлагаемой инновации или апробирование в пилотных проектах. Например, разрешить поэтапное раскрытие счетов системообразующим организациям и застройщикам, входящим в одну группу с системообразующей организацией [12].

Обобщение результатов выполненного обзора и профессиональных дискуссий приводит к следующему принципиальному выводу. Поэтапное раскрытие счетов эскроу станет одним из мощных способов стимулирования деятельности застройщиков и раскроет дополнительные перспективы развития проектного финансирования. Данный механизм обеспечит устойчивость финансирования проектов при условии частичного раскрытия счета эскроу на основе оптимизации долей по завершении определенной части проекта и получения государственной приемки.

Однако, следует учитывать, что поэтапное раскрытие счетов эскроу может увеличить единовременные затраты на строительство, поскольку застройщикам придется уделять больше внимания контролю за соблюдением сроков и качества строительных работ. Также могут возникнуть трудности с получением кредитных средств и других финансовых ресурсов, так как банки и инвесторы могут рассматривать такие проекты как более рискованные.

Для разрешения существующих разногласий в данном вопросе и минимизации возможных проблем необходимо обеспечить эффективный контроль за процессами строительства, чтобы специальная комиссия могла быстро и качественно проводить приемку промежуточных этапов реализации проекта. Это поможет не только побудить застройщиков к активному использованию собственных средств, но и повысит доверие покупателей к проектам и обеспечит более быстрое введение жилья в эксплуатацию.

За рубежом опыт практического использования данного механизма более значителен и имеет позитивные результаты по сравнению с Россией [14, 16, 19, 20]. Например, для застройщика использование счетов эскроу гарантирует получение финансирования на всех этапах строительства (во многих странах, кроме России), банки выплачивают денежные средства по мере выполнения работ. Опыт зарубежных стран использования счетов эскроу является очень ценным, за столь продолжительное время государства столкнулись с многочисленными проблемами практического применения счетов эскроу и нашли наиболее эффективные пути их решения, которыми можно воспользоваться в рамках российского законодательства.

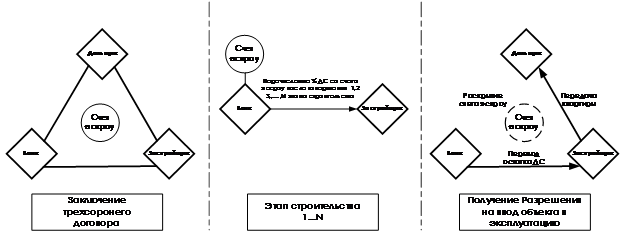

Таким образом, модель с поэтапным раскрытием счетов эскроу (рисунок 2) представляется более эффективной для строительных компаний, поскольку позволяет использовать средства граждан-участников долевого строительства на различных этапах реализации проекта [11-17, 19-23]. В данном случае в комплексе с иными положительными эффектами для застройщика произойдет снижение стоимости денежных средств, что приведет к увеличению рентабельности всего проекта.

Рис. 2. Схема поэтапного раскрытия счетов эскроу.

Разработано автором Дубовой В.А.

При разработке механизма поэтапного раскрытия счетов эскроу, в первую очередь, необходимо выделить основные компоненты – составные части механизма, от сути которых будет зависеть применимость предлагаемой инновации в реалиях современного долевого строительства. При этом, каждая компонента имеет несколько ключевых вариаций, которые могут влиять на суть самого механизма. Анализ компонент и их вариаций, выбор оптимальных составляющих механизма представлен в таблице 2.

Таблица 2

Компонентный анализ механизма поэтапного раскрытия счетов эскроу

|

№п/п

|

Ключевые компоненты

механизма

|

Вариации компонент

|

Достоинства и недостатки

вариаций

|

Выбор оптимальной

вариации

|

|

1

|

Критерии для оценки застройщика и возможности поэтапного

раскрытия счетов эскроу

|

1.1

Отсутствие критериев (поэтапное раскрытие доступно всем, кто работает в №214

ФЗ)

|

Достоинства: доступность механизма, минимальные риски

монополизации рынка

Недостатки: вероятность использования механизма застройщиком, который может не исполнить свои обязательства |

-

|

|

1.2 Наличие системы критериев

|

Достоинства: использование механизма только теми,

кто может исполнить свои обязательства, дополнительные гарантии

для дольщиков

Недостатки: возможность монополизация рынка и использование механизма только крупными застройщиками при некачественной разработке критериев |

+

| ||

|

2

|

Этапность и доля раскрытия счетов эскроу

|

2.1 Фиксированное количество этапов и стандартизированный

процент раскрытия

|

Достоинства: прозрачность схемы раскрытия счетов

эскроу для всех участников рынка, упрощённый порядок применения

Недостатки: жесткие и необъективные правила для проектов разного характера и масштаба |

-

|

|

2.2 Гибкий механизм в зависимости от масштаба проекта и

технико-экономического обоснования

|

Достоинства: объективные и эффективные правила для

проектов с разными исходными характеристиками

Недостатки: сложность и необходимость в обосновании применения, кадровая потребность для разработки индивидуальной схемы раскрытия с определенным количеством этапов и доли выплаты со счетов |

+

| ||

|

3

|

Контроль завершения этапов строительства

|

3.1 Традиционный строительный контроль без дополнительных

контрольных мероприятий по этапам

|

Достоинства: отсутствие дополнительных издержек

для застройщика и банка

Недостатки: риски нарушения исполнения работ, отсутствие гарантий для банка и дольщиков, снижение прозрачности проектного финансирования |

-

|

|

3.2 Наличие дополнительного контроля, который выполняет уполномоченный

банк

|

Достоинства: средней степени гарантии завершения

этапа и обоснования раскрытия счета эскроу, контроль механизма одним

участником проекта

Недостатки: необоснованный контроль в зоне ответственности уполномоченного банка; отсутствие ресурсов в банковских структурах, которые бы могли качественно подтвердить окончание этапа строительства |

-

| ||

|

3.3 Наличие дополнительного контроля, который выполняет специализированная

организация

|

Достоинства: высокой степени гарантии завершения этапов

и обоснования раскрытия счета эскроу, высокое качество дополнительного

контроля, объективная профессиональная оценка завершенности этапа

строительства

Недостатки: дополнительные затраты, встраивание в схему долевого строительства нового участника |

+

| ||

|

4

|

Контроль целевого использования денежных средств

|

4.1

Исполнение контрольной функции уполномоченным банком

|

Достоинства: средней степени гарантии целевого

использования средств, контроль стоимости строительства, контроль

механизма одним участником проекта

Недостатки: субъективизм оценки, неполнота информации о проекте |

-

|

|

4.2 Исполнение контрольной функции уполномоченным банком на

основании стандартизированного отчета застройщика с визой контрольного органа

|

Достоинства: высокой степени гарантии целевого

использования средств, контроль стоимости строительства,

объективная оценка как с технической, так и с финансовой стороны Недостатки: дополнительные затраты, встраивание в схему долевого строительства нового участника |

+

| ||

|

5

|

Использование механизма кредитования

|

5.1 Отсутствие

кредитной нагрузки при поэтапном раскрытии счетов

эскроу

|

Достоинства: отсутствие дополнительных финансовых

обязательств застройщика, снижение стоимости строительства; отсутствие искусственного

завышения цен

Недостатки: уменьшение возможности эффективного управления финансовой моделью проекта |

-

|

|

5.2 Использование кредита при недозаполненности счетов эскроу

|

Достоинства: рационализация фактической финансовой

модели, компенсация колебания темпов продаж и незаполненности счетов

эскроу

Недостатки: возникновение дополнительных финансовых обязательств застройщика усложнение схемы механизма раскрытия счетов эскроу |

+

| ||

|

6

|

Защита конечных потребителей – участников долевого строительства

|

6.1 Использование существующих способов защиты дольщиков

|

Достоинства: использование апробированных способов

защиты дольщиков, проверенные гарантия выплаты 10 млн. рублей по №177-ФЗ

Недостатки: нерациональность существующих способов (несистемность, неучёт специфики), вероятность потери «раскрытых» сумм со счетов эскроу для дольщиков |

-

|

|

6.2 Разработка дополнительных способов защиты дольщиков

|

Достоинства: повышение степени защищённости

дольщиков и доверия к проектному финансированию Недостатки: необходимость

разработки и внедрения нормативно-законодательного закрепления

|

+

|

Обосновано определённые компоненты механизма поэтапного раскрытия счетов эскроу (таблица 2) требуют комментариев, что представлено далее.

В целях дополнительных гарантий для граждан-участников долевого строительства и гарантий завершения строительства необходимо разработать систему критериев необходимых и достаточных для применения механизма конкретным застройщиком (п/п 1.2 таблицы 2). В настоящее время при подаче заявки на получение проектного финансирования, застройщикам уже предъявляются серьезные требования, которые не смогут выполнить все компании. Введение механизма поэтапного раскрытия счетов эскроу увеличит риск нецелевого расходования средств, если такие требования не будут еще более ужесточены.

Поэтому, помимо уже существующих требований, предъявляемых к застройщикам согласно №214-ФЗ, предлагается ввести дополнительные критерии, при выполнении которых застройщики могут рассчитывать на получение средств со счетов до ввода объекта в эксплуатацию. Список предлагаемых критериев представлен ниже.

1. Требование о реализации минимум двух проектов при сотрудничестве с банковским сектором является важным критерием для застройщиков, которые хотят использовать механизм поэтапного раскрытия счетов эскроу. Это требование позволяет убедиться, что застройщик обладает опытом работы со схемой проектного финансирования и готов выполнить свои обязательства при более раннем раскрытии счетов.

2. Определение показателей финансовой деятельности застройщика позволит снизить риски проектного финансирования. На сегодняшний день приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 15.05.2019 «Об утверждении порядка расчета норматива обеспеченности обязательств и норматива целевого использования средств» не требуется оценка показателей деятельности застройщиков, перешедших на использование счетов эскроу.

Предлагается ввести комплексный показатель финансовой деятельности застройщика, чтобы возможность получения средств до ввода объекта в эксплуатацию была связана с выполнением определенных требований. Для формирования данного комплексного критерия предлагается две равнозначные группы из шести показателей (таблица 3), которые сравниваются с нормативными значениями. При положительном результате сравнения показателю присваивается один балл.

Таблица 3

Комплексный критерий финансовой деятельности застройщика

|

Показатель

|

Норматив

|

Оценка

|

Весовой

коэффициент

|

|

Показатели

эффективности использования активов

| |||

|

Рентабельность

активов

|

≥7,1%

|

1

балл при соответствии нормативу, 0 балов при несоответствии

|

0,33

|

|

Рентабельность

продаж

|

≥2,8%

| ||

|

Коэффициент

автономии

|

≥0,5

| ||

|

Показатели

по методике Приказа Минстроя РФ от 15.05.2019 N 278/ПР

| |||

|

Обеспеченность

обязательств

|

≥1

|

1

балл при соответствии нормативу, 0 балов при несоответствии

|

0,33

|

|

Целевое

использование средств

|

≥1

| ||

|

Размер

собственных средств застройщика

|

≥10%

| ||

|

Итого

|

≥0,66

| ||

Итоговое допустимое значение критерия финансовой деятельности застройщика должно быть не менее 0,66. Это означает, что застройщики, желающие получить средства до ввода объекта в эксплуатацию, должны соответствовать определенным финансовым требованиям, что повысит их надежность и уменьшит риски для участников долевого строительства.

3. Показатель, отражающий долю ипотечных сделок в общем объеме реализации недвижимости застройщика, позволит учесть влияние некоторых внешних факторов, таких как платёжеспособный спрос, ипотечное регулирование и др. Внедрение льготных ипотечных программ и особых условий от застройщиков стимулировали увеличении доли сделок, осуществляемых с использованием кредитных средств. В Москве на рынке недвижимости на начало 2022 года доля таких сделок составила 57%, в 2023 году показатель возрос до 78%. При отмене программ льготной ипотеки значительное увеличение значения показателя может негативно сказаться на деятельности компаний-застройщиков.

Для оценки компании-застройщика предлагается использовать оптимальное значение – не более 65% ипотечных сделок в общем объеме реализации недвижимости. Данный уровень обеспечит достаточную долю ипотечных сделок для поддержания роста продаж и выручки, но в то же время не приведет к чрезмерной зависимости от льготной ипотеки, что может быть важно для стабильности бизнеса в случае изменений на рынке или в государственной политике в отношении ипотеки. При этом оценка влияния данного критерия должна происходить в рамках комплексного анализа деятельности застройщика, чтобы определить его воздействие на деятельность компании в целом.

4. Показатель, отражающий зависимость застройщика от государственных программ, может использоваться в качестве вспомогательного показателя для характеристики устойчивости компании, особенно при сильной зависимости от ипотечных сделок. Примером может служить программа реновации, которая предполагает снос ветхого жилья и развитие территорий. Реализация проектов по государственным заказам позволяет оценить стабильность деятельности застройщика и его соответствие требованиям законодательства в области финансового положения. Поэтому при выборе застройщика предпочтение может отдаваться тем, кто уже имеет опыт работы с государственными программами.

Для соблюдения условий поэтапности и долевого раскрытия счетов эскроу возможно предложить гибкий механизм раскрытия счетов эскроу (п/п 2.2 таблицы 2). Застройщик получает проектное финансирование и согласовывает с банком структуру поэтапного раскрытия счетов эскроу в соответствии с этапами строительства. Примерная структура этапов раскрытия счетов эскроу представлена в таблицах 4 и 5.

Таблица 4

Минимальное количество этапов раскрытия счетов эскроу

|

№п/п

|

Этап

строительства

|

Процент

выплаты со счетов эскроу

|

|

1

|

Устройство

фундамента

|

30%

|

|

2

|

Устройство

наружных стен

|

40%

|

|

3

|

Сдача

объекта в эксплуатацию

|

30%

|

Таблица 5

Максимальное количество этапов раскрытия счетов эскроу

|

№п/п

|

Этап

строительства

|

Процент

выплаты со счетов эскроу

|

|

1

|

Земляные

работы

|

10%

|

|

2

|

Устройство

фундамента

|

15%

|

|

3

|

Устройство

стен и перекрытий

|

15%

|

|

4

|

Устройство

кровли

|

10%

|

|

5

|

Инженерные

сети

|

15%

|

|

6

|

Отделка

|

15%

|

|

7

|

Благоустройство

территории

|

5%

|

|

8

|

Сдача

объекта в эксплуатацию

|

15%

|

Предполагается, что количество этапов, после которых будет происходить раскрытие денежных средств, будет обсуждаться индивидуально для каждого проекта. Однако, невозможно перенести контрольную функцию целиком на уполномоченные банки, поскольку это, во-первых, усилит уже неоправданно значимую роль банков, во-вторых, у банков нет компетенции подтверждать полное и достаточное завершение определенных этапов строительства для принятия решения о раскрытии счета эскроу.

Поэтому, в рамках контроля завершения этапа строительства был сделан выбор в пользу специализированных организаций (п/п 3.3 таблица 2). Эти организации будут проводить детальную проверку выполнения работ на строительной площадке, анализировать соответствие строительных материалов и технологий нормам и стандартам. После завершения проверки эксперты предоставят отчет, подтверждающий выполнение работ на определенном этапе. Только после получения такого отчета банк сможет осуществить выплату средств со счета эскроу.

Контроль за целевым использованием «раскрытых» денежных средств будет осуществляться эскроу-агентами (банками) на основании отчета специализированной организации (п/п 4.2 таблица 2). Уполномоченные банки будут требовать от застройщика предоставления при необходимости дополнительных документов, подтверждающих целевое использование средств, таких как договоры с подрядчиками, счета-фактуры, акты выполненных работ и т.п. Банк будет проводить анализ предоставленной документации и, в случае выявления нарушений или несоответствий, имеет право заблокировать дальнейшие выплаты со счета эскроу до устранения проблем.

Рассматривая вопрос возможности использования кредитных средств (п/п 5.2 таблица 2), в случае недостатка собственных средств застройщика, нехватки остатка средств, раскрытых со счетов эскроу, недостающая сумма будет покрыта кредитом, условия которого устанавливаются на этапе заключении договора с банком и определения объема и этапности раскрытий со счетов эскроу. Данная мера может быть полезна в условиях низких объемов продаж.

Вопрос законодательного регулирования финансирования строительства жилья связан с суммой выплат средств при возникновении страхового случая, такого как банкротство застройщика или отзыв лицензии у банка, в котором находятся счета эскроу. На данный момент согласно №177-ФЗ «Возмещение по счету эскроу для расчетов по договору участия в долевом строительстве выплачивается в размере 100 процентов суммы, находящейся на указанном счете эскроу на день наступления страхового случая, но не более 10 млн. рублей», что является недостаточным для некоторых регионов России.

С учетом того, что цена жилья может значительно отличаться в разных регионах и даже в отдельных городах, было бы разумно составить перечень регионов и городов, где требуется повышение лимита суммы страхования объекта недвижимости (п/п 6.2 таблицы 2). В настоящее время жители некоторых городов России могут потерять часть вложенных средств в случае банкротства застройщика, что противоречит самой сути принципа проектного финансирования – исключить появление новых обманутых дольщиков. Важно, чтобы участники долевого строительства имели возможность сохранять свои сбережения в случае возникновения проблем со строительством, поскольку это является главным преимуществом данного механизма для защиты прав и интересов покупателей жилья.

Заключение

В случае применения механизма поэтапного раскрытия счетов эскроу возможно ожидать значительные положительные эффекты. Застройщик не будет тратить денежные средства на банковское кредитование и уплату процентов за кредит. Вместо этого, для финансирования разных этапов строительства, будут использоваться денежные средства, раскрытые со счетов эскроу. Это позволит застройщикам снизить свои финансовые затраты.

Раскрытие счетов эскроу будет способствовать увеличению прозрачности взаимоотношений между застройщиком и покупателем. Поскольку покупатели будут иметь возможность отслеживать поступление и расходование денежных средств на разных этапах строительства. Уменьшатся риски для покупателей и повысится качество строительства. Поэтапное раскрытие счетов эскроу может помочь покупателям уменьшить риски, связанные с неполнотой или некачественным выполнением работ, поскольку деньги будут доступны для оплаты только после проверки соответствующего этапа работ.

Внедрение поэтапного раскрытия счетов эскроу может также способствовать развитию профессиональной экспертизы в области строительства и улучшению качества строительных услуг в целом. Застройщики будут вынуждены сотрудничать с профессиональными организациями для проверки завершения каждого этапа строительства. Несмотря на то, что внедрение поэтапного раскрытия счетов эскроу влечет за собой появление новых бюрократических процедур, общая структура и порядок взаимоотношений становятся более прозрачными и предсказуемыми. Это приведёт к уменьшению коррупционных рисков и снижению издержек на макроуровне.

Данная инновация в отношении счетов эскроу может снизить степень отвлечения средств от строительства, поскольку каждая выплата по конкретному этапу строительства будет тщательно контролироваться. На уровне страны это может привести к более эффективному использованию инвестиционных ресурсов, улучшению ситуации с незавершенным строительством и, как следствие, к стабилизации жилищного рынка.

В заключение следует отметить основную задачу внедрения предлагаемого механизма поэтапного раскрытия счетов эскроу – увеличить доступность жилья для покупателей, что возможно при условии снижения себестоимости строительства и, следовательно, стоимости жилья. Внедрение механизма поэтапного раскрытия счетов эскроу при проектном финансировании жилищного строительства в Российской Федерации бесспорно приведёт к новому этапу развития инвестиционно-строительной деятельности, снизит стоимость долевого участия и риски для покупателей (дольщиков), обеспечит стабильное функционирование застройщиков.

Источники:

2. Мишланова М.Ю., Дубовая В.А. Проблемы взаимодействия застройщика, потребителя и банка в условиях проектного финансирования жилищного строительства // Финансовый менеджмент. – 2020. – № 6. – c. 63-70.

3. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://www.gks.ru/ (дата обращения: 04.02.2023).

4. Единая информационная система жилищного строительства. [Электронный ресурс]. URL: https://наш.дом.рф/ (дата обращения: 20.02.2023).

5. О проектном финансировании жилья в I квартале 2023 года. [Электронный ресурс]. URL: www.cbr.ru (дата обращения: 20.04.2023).

6. Абрамов Н. Н. Влияние введения системы эскроу-счетов на динамику строительства в РФ // Вестник МИРБИС. – 2022. – № 3. – c. 87–95.

7. Гусляков М.С., Охотников И.В., Сибирко И.В. Анализ последствий внедрения счетов эскроу в проектном финансировании // Современная наука: актуальные проблемы теории и практики. Серия Экономика и Право. – 2022. – № 1. – c. 36-39.

8. Кукарская К.В. Открытие эскроу счёта, как гарантия исполнения застройщиком обязательств перед участником долевого строительства // Право и практика. – 2022. – № 1. – c. 163-166.

9. Олейникова И.Н., Чернова Т.В., Климачев Т.Д. Проектное финансирование жилищного строительства: организация и анализ опыта // Финансовый бизнес. – 2022. – № 3(225). – c. 85-90.

10. Солнцев О.Г., Панкова В.А. Езис 11. Перерегулированность процесса финансирования начинает ограничивать потенциал жилищного строительства. Тринадцать тезисов об экономике 2022. [Электронный ресурс]. URL: http://www.forecast.ru/ (дата обращения: 25.04.2023).

11. Воронина Н.В., Стексова С.Ю. Развитие системного подхода в управлении рисками проектного финансирования // Управленческий учет. – 2022. – № 12-4. – c. 1166-1171.

12. Кирсанов А.Р. Поэтапное раскрытие счетов эскроу: новый взгляд // Имущественные отношения в Российской Федерации. – 2022. – № 6. – c. 108-110.

13. Кулакова Ю.В., Логинов П.О., Шиков П.А. Проблемы финансирования долевого строительства с применением эскроу счетов // Russian Economic Bulletin. – 2023. – № 4. – c. 163 – 168.

14. Решетов К.Ю. Барак Е.Г., Полякова А.А. Особенности введения поэтапного раскрытия эскроу-счетов в строительном предпринимательстве России // Modern Economy Success. – 2022. – № 5. – c. 80-86..

15. Сафронов В.С., Алибекова А.А. Эскроу-счёт в долевом строительстве // Вестник Челябинского государственного университета. Серия: Право. – 2022. – № 1. – c. 43-49.

16. Поэтапное раскрытие счетов эскроу в долевом строительстве. Фонд «Центр стратегических разработок». Направление «Правовое развитие», 2020 год. [Электронный ресурс]. URL: https://drive.google.com/file/d/1Bnt2kRDVJwofdD1uo0sR8p1G-DuTfJi2/view (дата обращения: 15.05.2023).

17. Титова В.Э., Иауменко И.О. Система эскроу-счетов как механизм проектного финансирования // Вопросы региональной экономики. – 2022. – № 2 (51). – c. 214-222.

18. Https://www.novostroy.ru/articles/court/poetapnoe-raskrytie-eskrou-schetov-naskolko-eto-nuzhno-developeram/ Дата обращения:15.05.23 URL: https://www.novostroy.ru/articles/court/poetapnoe-raskrytie-eskrou-schetov-naskolko-eto-nuzhno-developeram/ (дата обращения: 15.05.2023).

19. Гаврилов В.Н., Зудина М.А. Счёт эскроу в российском и зарубежном праве // Власть Закона. – 2022. – № 1(49). – c. 126-135.

20. Дубровская Т.В., Агапова М.Е. Перспективы и проблемы внедрения эскроу-счетов в российской практике. / Молодёжь Сибири – науке России. - Красноярск: Сибирский институт бизнеса, управления и психологии, 2021. – 124-128 c.

21. Барак Е. Г., Полякова А. А. Особенности введения поэтапного раскрытия эскроу-счетов в строительном предпринимательстве России. - MODERN ECONOMY SUCCESS, 2022. – 80 c.

22. Ларионов А. В., Салина Е. С. Развитие государственного регулирования использования денежных средств в рамках долевого строительства // Вопросы государственного и муниципального управления. – 2021. – c. 100-121.

23. Набиев Р. А., Курдюк А. Ю., Янборисов Р. Р. Совершенствование инвестиционного механизма проектного финансирования строительства многоквартирных домов // Вестник Астраханского государственного технического университета. – 2022. – № 2 (74). – c. 63-71.

Страница обновлена: 29.07.2026 в 18:29:07

Download PDF | Downloads: 71

Escrow account system in the context of housing project financing

Mishlanova M.Y., Dubovaya V.A.Journal paper

Russian Journal of Housing Research

Volume 10, Number 3 (July-september 2023)

Abstract:

The article analyzes the state of housing construction after the introduction of project financing in the Russian Federation. The actual problem of the Russian escrow account system has been identified. The discussion positions of the subjects of investment and construction activity are given. The scheme and component mechanism of step-by-step disclosure of escrow accounts are presented. Each component of the mechanism is qualitatively and quantitatively developed. The article presents an analytical component characteristic. The authors have developed criteria for evaluating the developer and the possibility of phased disclosure of escrow accounts, the phasing and share of disclosure of escrow accounts, ways to control the completion of construction stages and control the targeted use of funds, directions for using the lending mechanism and protecting end final consumers who are participants in shared construction. The article defines and justifies the predicted effects of the introduction in Russia of the mechanism of phased disclosure of escrow accounts.

Keywords: housing construction, project financing, escrow accounts, step-by-step disclosure mechanism

JEL-classification: L74, R21, R31, G21

References:

Abramov N. N. (2022). Vliyanie vvedeniya sistemy eskrou-schetov na dinamiku stroitelstva v RF [The impact of the introduction of escrow accounts on the dynamics of construction in the Russian Federation]. Vestnik MIRBIS. (3). 87–95. (in Russian).

Barak E. G., Polyakova A. A. (2022). Osobennosti vvedeniya poetapnogo raskrytiya eskrou-schetov v stroitelnom predprinimatelstve Rossii [Features of the introduction of phased disclosure of escrow accounts in the construction business of Russia] (in Russian).

Dubrovskaya T.V., Agapova M.E. (2021). Perspektivy i problemy vnedreniya eskrou-schetov v rossiyskoy praktike [Prospects and problems of implementing escrow accounts in Russian practice] (in Russian).

Gavrilov V.N., Zudina M.A. (2022). Schyot eskrou v rossiyskom i zarubezhnom prave [The escrow account in russian and foreign law]. Vlast Zakona. (1(49)). 126-135. (in Russian).

Guslyakov M.S., Okhotnikov I.V., Sibirko I.V. (2022). Analiz posledstviy vnedreniya schetov eskrou v proektnom finansirovanii [Analysis of the consequences of the introduction of escrow accounts in project financing]. Sovremennaya nauka: aktualnye problemy teorii i praktiki. Seriya Ekonomika i Pravo. (1). 36-39. (in Russian).

Kirsanov A.R. (2022). Poetapnoe raskrytie schetov eskrou: novyy vzglyad [Step-by-step disclosure of escrow accounts: a new look]. Property Relations in the Russian Federation. (6). 108-110. (in Russian).

Kukarskaya K.V. (2022). Otkrytie eskrou schyota, kak garantiya ispolneniya zastroyshchikom obyazatelstv pered uchastnikom dolevogo stroitelstva [Opening an escrow account as a guarantee of fulfillment by the developer of obligations to the participant of shared construction]. Pravo i praktika. (1). 163-166. (in Russian).

Kulakova Yu.V., Loginov P.O., Shikov P.A. (2023). Problemy finansirovaniya dolevogo stroitelstva s primeneniem eskrou schetov [Problems of financing shared-equity construction using escrow accounts]. Russian Economic Bulletin. (4). 163 – 168. (in Russian).

Larionov A. V., Salina E. S. (2021). Razvitie gosudarstvennogo regulirovaniya ispolzovaniya denezhnyh sredstv v ramkakh dolevogo stroitelstva [Development of state control for the use of funds in shared-equity construction]. Public administration issues. 100-121. (in Russian).

Mishlanova M.Yu., Dubovaya V.A. (2020). Problemy vzaimodeystviya zastroyshchika, potrebitelya i banka v usloviyakh proektnogo finansirovaniya zhilishchnogo stroitelstva [Interaction problems of the developer, consumer and the bank in project financing of housing construction]. Financial management. (6). 63-70. (in Russian).

Nabiev R. A., Kurdyuk A. Yu., Yanborisov R. R. (2022). Sovershenstvovanie investitsionnogo mekhanizma proektnogo finansirovaniya stroitelstva mnogokvartirnyh domov [Improving investment mechanism for project financing of blocks of flats construction]. Vestnik of Astrakhan State Technical University. (2 (74)). 63-71. (in Russian).

Oleynikova I.N., Chernova T.V., Klimachev T.D. (2022). Proektnoe finansirovanie zhilishchnogo stroitelstva: organizatsiya i analiz opyta [Project financing of housing construction: organization and analysis of experience]. Financial business. (3(225)). 85-90. (in Russian).

Reshetov K.Yu. Barak E.G., Polyakova A.A. (2022). Osobennosti vvedeniya poetapnogo raskrytiya eskrou-schetov v stroitelnom predprinimatelstve Rossii [Specifics of introducing step-by-step disclosure of escrow accounts in construction enterprises in russia]. Modern Economy Success. (5). 80-86.. (in Russian).

Safronov V.S., Alibekova A.A. (2022). Eskrou-schyot v dolevom stroitelstve [Escrow account in shared-equity construction]. Vestnik Chelyabinskogo gosudarstvennogo universiteta. Seriya: Pravo. (1). 43-49. (in Russian).

Titova V.E., Iaumenko I.O. (2022). Sistema eskrou-schetov kak mekhanizm proektnogo finansirovaniya [Escrow account system as a mechanism for project financing of construction]. Problemsof regional economy. (2 (51)). 214-222. (in Russian).

Voronina N.V., Steksova S.Yu. (2022). Razvitie sistemnogo podkhoda v upravlenii riskami proektnogo finansirovaniya [Development of a systemic approach to project financing risk management]. Management accounting. (12-4). 1166-1171. (in Russian).