Анализ достижения целей инвестиционной деятельности сельскохозяйственных организаций Российской Федерации

Эссауленко Д.В.1

1 Новосибирский государственный аграрный университет, Россия, Новосибирск

Скачать PDF | Загрузок: 54 | Цитирований: 1

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 8 (Август 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54604812

Цитирований: 1

Аннотация:

Основной целью инвестиций в основной капитал является замена изношенной техники и оборудования. Темпы роста полной учётной стоимости основных средств сельскохозяйственных организаций страны недостаточно велики, что привело к ухудшению их технического состояния, росту изношенности. Преимущественно нарастающий ввод в действие основных средств сельскохозяйственных организаций, стабильное превышение коэффициента обновления основных средств над коэффициентом выбытия, тем не менее, не позволили сколько-нибудь значимо снизить изношенность основных средств сельскохозяйственных организаций и, в частности, активной их части – машин и оборудования, транспортных средств (составляющих более половины стоимости основных средств). Более того, именно в части машин и оборудования, а также транспортных средств, прослеживается наиболее высокая доля полностью изношенных основных средств. Очевидная необходимость интенсификации инвестиционных процессов, вкупе с недостаточностью собственных источников финансирования и рисковостью кредитного финансирования, предопределяет расширение участия государства в инвестиционных процессах.

Ключевые слова: цели инвестиционной деятельности, инвестиции в основной капитал, обновление основных средств, выбытие основных средств, износ основных средств

JEL-классификация: Q14, Q13, Q17, Q18

Введение

Производство сельскохозяйственной продукции является определяющим фактором в части обеспечения продовольственной безопасности страны, способствует укреплению позиций Российской Федерации на международной арене. Дальнейшее развитие сельского хозяйства страны, закрепление полученных успехов как во внутреннем производстве, так и в экспортных продажах, возможно лишь при существенной интенсификации инвестиционной деятельности сельскохозяйственных производителей, достижении последними целей своих инвестиционных проектов. Анализируя в какой степени сельскохозяйственные организации достигают свои инвестиционные цели, можно судить о том, насколько инвестиционо привлекательно сельское хозяйство, каковы перспективы наращивания сельскохозяйственного производства, что свидетельствует об актуальности темы исследования.

Литературный обзор, предваривший проведение настоящего исследования, выявил наличие определённого научного пробела. Труды ряда учёных, изучающих цели инвестиционной деятельности, в частности, С.Р. Ниметуллаевой [1], М.И. Самогородской [2], характеризуются рассмотрением темы в стратегическом аспекте, определённым отрывом от реальных интересов хозяйствующих субъектов в то время как целевые ориентиры этой инвестиционной деятельности вполне удачно определены Росстатом и, что ещё более важно подкреплены статистическими исследованиями. Существует достаточно большое количество научных публикаций, отражающих отраслевую специфику инвестиционного целеполагания (электросетевых компаний [3], предприятий АПК [4], страховых компаний [5]), что безусловно представляет научный интерес, но они базируются во многих случаях на субъективных оценках авторов, опросах, ограниченных выборках, что снижает их ценность, поскольку подлинно научный вывод должен основываться на использовании обширного массива данных.

Целью настоящего исследования является оценка достижения целей инвестирования в основной капитал сельскохозяйственных организаций Российской Федерации.

Элементом научного вклада, научной новизны исследования автора следует считать расширение статистических исследований Росстата в части целей инвестиционной деятельности более детальным анализом ряда ключевых показателей – полной учётной стоимости, степени износа основных средств, величин ввода (поступления) и выбытия основных средств, их структуры.

В качестве рабочей гипотезы было принято, что темпы обновления материально-технической базы сельскохозяйственного производства в Российской Федерации недостаточны для преодоления изношенности основных средств сельскохозяйственных организаций.

Объектом исследования выступили инвестиции в основной капитал сельскохозяйственных организаций, предметом исследования – цели инвестиций (инвестирования) и их достижение по ряду формальных критериев.

Период исследования – 2017-2021 гг. (на момент проведения исследования статистический сборник «Российский статистический ежегодник 2023», представляющий информацию за 2022 г. ещё не был сформирован).

Методы, использованные в настоящем исследовании, являются преимущественно экономико-математическими и включают сравнение, группировку, расчёт абсолютных и относительных показателей.

Результаты и обсуждение

По материалам выборочных обследований инвестиционной активности организаций, проводимых ежегодно Росстатом, основной целью инвестирования в основной капитал является замена изношенной техники и оборудования (таблица 1).

Таблица 1.

Цели инвестирования в основной капитал коммерческих организаций Российской Федерации за 2017-2021 гг., % от общего числа организаций [6-10]

|

Показатель

|

2017

г.

|

2018

г.

|

2019

г.

|

2020

г.

|

2021

г.

|

|

Увеличение

производственных мощностей:

|

|

|

|

|

|

|

с

неизменной номенклатурой продукции

|

32

|

32

|

35

|

35

|

35

|

|

с

расширением номенклатуры продукции

|

29

|

28

|

29

|

26

|

27

|

|

Автоматизация и механизация существующего производственного

процесса

|

45

|

46

|

49

|

51

|

52

|

|

Внедрение новых производственных технологий

|

34

|

34

|

35

|

33

|

34

|

|

Снижение себестоимости продукции

|

39

|

39

|

40

|

37

|

37

|

|

Экономия энергоресурсов

|

38

|

40

|

40

|

38

|

39

|

|

Замена изношенной техники и оборудования

|

65

|

66

|

68

|

67

|

69

|

|

Создание новых рабочих мест

|

21

|

22

|

22

|

21

|

22

|

|

Охрана окружающей среды

|

33

|

34

|

34

|

31

|

31

|

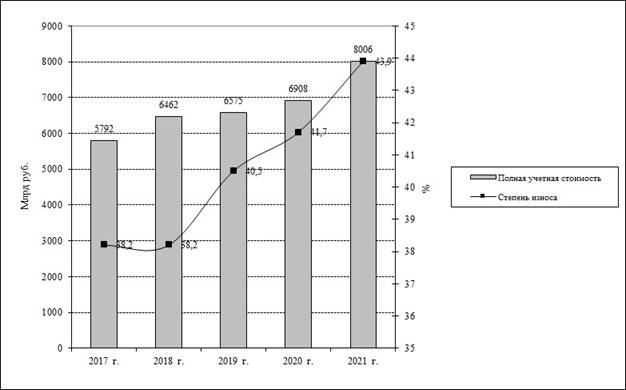

При этом, в условиях формально благоприятных тенденций роста первоначальной (полной учётной) стоимости основных средств сельскохозяйственных организаций Российской Федерации, техническое состояние последних только ухудшается – степень износа за анализируемый период 2017-2021 гг. в организациях с видом деятельности «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство» возросла к концу 2021 г. до 43,9% с исходных (и без того критически высоких) 38,2% (прирост составил 5,7 процентных пункта) (рис. 1).

Рис. 1. Динамика полной учётной стоимости и степени износа основных средств сельскохозяйственных организаций Российской Федерации по итогам 2017-2021 гг.(составлено автором по [6-10])

По итогам 2018 г. полная учётная стоимость основных средств сельскохозяйственных организаций Российской Федерации выросла до 6462 млрд руб. (с 5792 млрд руб.), т.е. прирост составил 670 млрд руб. или 11,57%. В силу того, что степень износа за этот период не изменилась, составив 38,2%, можно сделать вывод, что только для того, чтобы основные средства сельскохозяйственных организаций Российской Федерации оставались в прежнем техническом состоянии (оцениваемом по степени изношенности и/или технической годности), ежегодный прирост первоначальной стоимости должен был составлять не менее 11,57% (величина динамическая, подлежит периодической корректировке).

Менее интенсивное приращение первоначальной стоимости основных средств сельскохозяйственных организаций Российской Федерации, составившее в 2019 г. 113 млрд руб. или 1,75%, привело к тому, что степень износа выросла до 40,5% (+2,3 процентных пункта).

Ускорение роста полной учётной стоимости основных средств сельскохозяйственных организаций России в 2020 г. до 105,06% (стоимость основных средств в первоначальной оценке достигла 6908 млрд руб., что на 333 млрд руб. больше прошлогоднего значения), тем не менее, не позволило улучшить техническое состояния основных средств, степень износа которых достигла 41,7% (+1,2 процентных пункта), инвестирование в основной капитал в обозначенном размере, интенсивности недостаточно.

К концу анализируемого временного диапазона полная учётная стоимость организаций Российской Федерации с видом деятельности «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство» достигла максимальных 8006 млрд руб. Максимальным был при этом как абсолютный (1098 млрд руб.), так и относительный (+15,89%) прирост первоначальной стоимости основных средств. Однако, обозначенных темпов роста полной учётной стоимости основных средств сельскохозяйственных организаций Российской Федерации всё равно было недостаточно для улучшения технического состояния основных средств и их степень износа возросла до 43,9%, что больше прошлогоднего уровня на 2,2 процентных пункта и больше исходного значения на 5,7 процентных пункта.

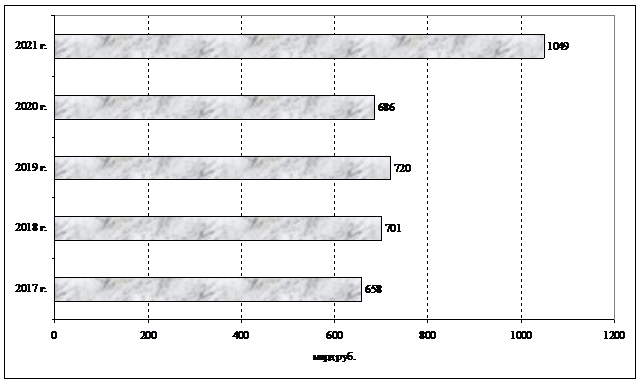

Резкое увеличение сельскохозяйственными организациями Российской Федерации ввода в действие основных фондов по итогам 2021 г. (до 1049 млрд руб., что на 52,92% или 363 млрд руб. больше прошлогоднего уровня и на 59,42% или 391 млрд руб. больше значения за 2017 г.) (рис. 2) определяется, во-первых, отложенным в предшествующем, 2020 году вводом основных фондов в действие (одной из определяющих причин стала пандемия COVID-19), во-вторых, использованием текущих, фактически действовавших цен (по данным Росстата ввод в действие основных фондов сельскохозяйственными организациями в сопоставимых ценах составил в 2021 г. в процентах к предыдущему году только 117,5%). По другим временным интервалам ввод в действие основных фондов в сельском хозяйстве страны увеличился либо незначительно (в 2018 г. – до 701 млрд руб., т.е. на 43 млрд руб. или 6,53%; в 2019 г. – до 720 млрд руб., т.е. на 19 млрд руб. или 2,71%), либо и вовсе сократился (по итогам 2020 г. величина ввода основных фондов в сельскохозяйственных организациях Российской Федерации составила лишь 686 млрд руб. (причём в текущих ценах), что означает по отношению к предыдущему году сокращение на 34 млрд руб. или 4,72%).

Рис. 2. Ввод в действие основных фондов по виду деятельности «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство» в Российской Федерации за 2017-2021 гг.(составлено автором по [6-10])

В совокупности с ранее полученными результатами анализа, можно сделать вывод, что ввод в действие в сельском хозяйстве Российской Федерации основных фондов даже на сумму 1 трлн руб. ситуацию удручающего их технического состояния не решает.

Существенная и даже определяющая часть обозначенного роста скрадывается ценовым фактором (таблица 2). Формально наблюдаемый и отмеченный выше существенный рост инвестиций в основной капитал сельскохозяйственных организаций Российской Федерации, если и имеет место, то после исключения ценового фактора в лучшем случае сохраняет положительную динамику (наиболее наглядно это прослеживается по итогам 2021 г.), а в ряде случаев (2020 г.) более справедливо говорить даже о сокращении инвестиций в основной капитал.

Таблица 2.

Индекс цен на продукцию (затраты, услуги) инвестиционного назначения в сельском хозяйстве Российской Федерации за 2017-2021 гг., % [6-10]

|

Показатель

|

2017

г.

|

2018

г.

|

2019

г.

|

2020

г.

|

2021

г.

|

|

Сводный

индекс цен на продукцию (затраты, услуги) инвестиционного назначения

|

101,4

|

107,8

|

104,4

|

107,4

|

110,3

|

|

Из

него индекс цен

|

|

|

|

|

|

|

Производителей

на строительную продукцию

|

104,3

|

107,3

|

105,6

|

103,4

|

111,3

|

|

Приобретения

машин и оборудования инвестиционного назначения

|

101,3

|

106,8

|

108,2

|

111,7

|

107,7

|

Сопоставим значения основных показателей движения основных средств – коэффициентов обновления и выбытия основных фондов сельскохозяйственных организаций Российской Федерации за анализируемый период 2017-2021 гг. (таблица 3).

Таблица 3.

Коэффициенты обновления и выбытия основных фондов сельскохозяйственных организаций Российской Федерации за 2017-2021 гг., % [1-5]

|

Показатель

|

2017

г.

|

2018

г.

|

2019

г.

|

2020

г.

|

2021

г.

|

|

Коэффициент

обновления

|

6,9

|

7,0

|

6,5

|

6,4

|

7,1

|

|

Коэффициент

выбытия

|

2,2

|

2,3

|

1,6

|

1,7

|

1,9

|

На основе коэффициента обновления, рассчитываемого как отношение 100% к коэффициенту обновления, можно определить период полного обновления основных фондов сельскохозяйственных организаций Российской Федерации. Даже приняв максимальное значение анализируемого показателя, равное 7,1% (2021 г.), можно констатировать, что период полного обновления основных средств крайне значителен – более 14 лет (100 / 7,1). Использование же значения 2020 г. (6,4%) доводит значение показателя периода (срока) обновления до 15,6 года (100 / 6,4). Обозначенные темпы, сроки обновления основных средств сельскохозяйственных организаций нашей страны не только не позволяют тем самым рассчитывать на качественные преобразования, улучшения в материально-технической базе, что, как следствие, ставит под сомнение и выпуск качественной отечественной сельскохозяйственной продукции, её соответствие, конкурентоспособность лучшим мировым аналогам, но и создают существенные риски для самого продолжения, осуществления предпринимательской деятельности в сельском хозяйстве.

По значениям коэффициента выбытия (процентное отношение стоимости выбывших в сельском хозяйстве основных средств к их стоимости по состоянию на начало года) также можно проследить формально положительные тенденции – выбытие основных средств сельскохозяйственных организаций Российской Федерации замедлилось с 2,2% в 2017 г. до 1,9% в 2021 г. В 2019 г. также, как и по коэффициенту обновления, имело место замедление движения (в данном случае – выбытия) основных средств (на 0,7 процентных пункта), что в условиях замедления поступления, обновления основных средств выглядит закономерной стратегией управления.

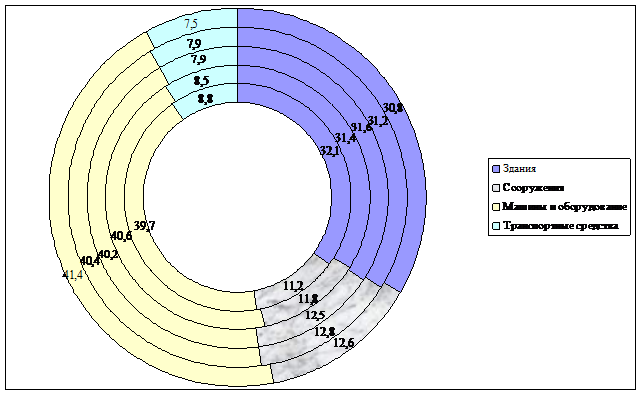

Видовая структура основных фондов сельскохозяйственных организаций Российской Федерации за анализируемый период резких изменений не претерпела (рис. 3).

Рис. 3. Структура основных фондов сельскохозяйственных организаций

Российской Федерации за 2017-2021 гг. (по состоянию на конец года), % (составлено автором по [6-10])*

* внутренний круг – 2017 г., внешний круг – 2021 г.

Наиболее крупной группой основных средств сельскохозяйственных организаций Российской Федерации по-прежнему являются машины и оборудование, удельный вес которых за анализируемый период увеличился на 1,7 процентных пункта – с 39,7% по итогам 2017 г. до 41,4% по итогам 2021 г. (основной прирост создавался в 2018 и 2021 гг. – на 0,9 и 1,0 процентных пункта, но был существенно снижен изменениями в 2019 г., а именно сокращением на 0,4 процентных пункта).

Второй по значимости группой основных средств сельскохозяйственных организаций Российской Федерации продолжают оставаться здания. Удельный вес основных средств данной группы сократился к концу 2021 г. на 1,3 процентных пункта до 30,8% (против 32,1% по состоянию на конец 2017 г.). В основе обозначенных изменений – сокращения, наблюдаемые по итогам 2018 г. (на 0,7 процентных пункта) и 2020-2021 гг. (по 0,4 процентных пункта в каждый год).

Удельный вес сооружений, задействованных в сельскохозяйственном производстве, увеличился на 1,4 процентных пункта – с 11,2% в конце 2017 г. до 12,6% в конце 2021 г. Основа роста удельной значимости сооружений была заложена, прежде всего, в 2018 и 2019 гг. (на 0,6 и 0,7 процентных пункта соответственно).

Доля транспортных средств в структуре основных средств сельскохозяйственных организаций Российской Федерации постоянно (за исключением 2020 г., где изменений не произошло) сокращалась и достигла 7,5%, что на 1,3 процентных пункта меньше значения по итогам 2017 г. Наибольшее сокращение прослеживается по итогам 2019 г. (на 0,6 процентных пункта) и 2021 г. (на 0,4 процентных пункта).

Относя к активной части основных средств сельскохозяйственных организаций Российской Федерации машины и оборудование, а также транспортные средства, отмечаем, что их удельный вес увеличился с 48,5% (39,7 + 8,8) по итогам 2017 г. до 48,9% (41,4 + 7,5) по итогам 2021 г., т.е. на 0,4 процентных пункта, что в общем случае заслуживает положительной характеристики структурных изменений основных фондов сельскохозяйственных организаций России.

При этом именно машины и оборудование, транспортные средства сельскохозяйственных организаций Российской Федерации, характеризуются наибольшей изношенностью, фактически неприемлемым техническим состоянием (таблица 4).Так, износ важнейшей группы основных средств сельскохозяйственных организаций – машин и оборудования – достиг максимальных значений в 2020-2021 гг. – в среднем 57%, что на 3 процентных пункта больше значения по итогам 2017 г. Дополняющий характеристику технического состояния основных средств показатель «коэффициент технической годности» (степень технической годности) в этих условиях равен 43%, т.е. менее половины.

Таблица 4.

Степень износа основных средств сельскохозяйственных организаций Российской Федерации по видам за 2017-2021 гг., % [6-10]

|

Вид

основных средств

|

2017 г.

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

|

Здания

|

23,1

|

23,4

|

23,8

|

25,1

|

27,6

|

|

Сооружения

|

33,3

|

34,2

|

34,2

|

35,3

|

36,6

|

|

Машины

и оборудование

|

54,1

|

55,0

|

55,8

|

57,2

|

56,9

|

|

Транспортные

средства

|

55,4

|

57,6

|

58,7

|

55,9

|

54,7

|

Износ сооружений увеличился на 3,3 процентных пункта – с 33,3% в конце 2017 г. до 36,6% в конце 2021 г. Т.е. более трети всех сооружений, задействованных в сельскохозяйственном производстве Российской Федерации, изношено.

Однонаправленной является динамика ухудшения и технического состояния зданий, износ которых увеличивался каждый год (в наибольшей степени в 2020 г. – на 1,3 процентных пункта и 2021 г. – на 2,5 процентных пункта) и достиг в конце 2021 г. 27,6% (против 23,1% в конце 2017 г., прирост на 4,5 процентных пункта).

Ещё более красноречиво свидетельствует об удручающем техническом состоянии основных средств сельскохозяйственных организаций Российской Федерации показатель удельного веса полностью изношенных основных средств (таблица 5).

Таблица 5.

Удельный вес полностью изношенных основных средств сельскохозяйственных организаций Российской Федерации за 2017-2021 гг. по видам [6-10]

|

Вид

основных средств

|

2017 г.

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

|

Здания

|

2,1

|

2,1

|

2,1

|

2,1

|

2,0

|

|

Сооружения

|

5,9

|

5,8

|

6,0

|

6,4

|

6,5

|

|

Машины

и оборудование

|

15,7

|

16,5

|

18,1

|

19,4

|

18,5

|

|

Транспортные

средства

|

12,4

|

13,9

|

14,9

|

16,0

|

16,5

|

Стабильно ухудшается ситуация по группе транспортных средств – каждое шестое (16,5%) транспортное средство в сельском хозяйстве полностью изношено, фактически непригодно (хотя фактически во многих случаях продолжает использоваться), обновление парка транспортных средств (равно как и машин и оборудования) недостаточно. Увеличение значения показателя составило 4,1 процентных пункта, т.е. каждый год происходит увеличение удельного веса полностью изношенных транспортных средств в среднем на 0,82% (4,1 / 5).

Относительной стабильности по позиции «Здания» способствует во многом то обстоятельство, что здания в принципе, в соответствии с нормами налогового законодательства, амортизируются крайне длительный срок (десятилетиями) [11].

Наибольший прирост удельного веса полностью изношенных сооружений, занятых в сельскохозяйственном производстве, приходится на 2020 г., период пандемии – 0,4 процентных пункта (из общего прироста в 0,6 процентных пункта, что составляет соответственно 80%). Однако увеличение удельного веса полностью изношенных сооружений не объясняется исключительно обстоятельством COVID-19, а определяется ещё и недостаточной интенсивностью непосредственного их обновления в принципе.

Выводы

Резюмируя результаты проведённого анализа, можно утверждать, что инвестиции в основной капитал в сельскохозяйственном производстве России явно недостаточны и, при отсутствии мер реагирования, ситуация полной, исключительной ветхости, окончательного физического износа (не говоря уже о моральном) становится явной даже не в долго-, а в кратко- или, при оптимистичном сценарии, среднесрочной перспективе. Рост величины инвестиций, не сопровождающийся достижением ключевой цели улучшения технического состояния основных средств сельскохозяйственных организаций, не позволяет считать текущую инвестиционную политику эффективной. Сравнительно низкая рентабельность, наблюдаемая в сельскохозяйственном производстве, вкупе с высокой закредитованностью отечественного сельского хозяйства, предопределяет необходимость государственного участия, интенсификации государственных инвестиций, составляющих объект дальнейших научных исследований автора.

Источники:

2. Самогородская М.И. Формирование стратегических целей инвестиционной деятельности на уровне региона // Региональная экономика: теория и практика. – 2003. – № 3. – c. 68-71.

3. Дербак А.А. Цели и задачи инвестиционной деятельности электросетевых компаний // Наука XXI века. – 2017. – № 10. – c. 7-8.

4. Кривова Е.С. Управление амортизационной политикой в АПК в целях активизации инвестиционной деятельности // Вестник Алтайского государственного аграрного университета. – 2011. – № 10(84). – c. 103-108.

5. Янов В. Цели и принципы регулирования инвестиционной деятельности страховых компаний // Страховое дело. – 2001. – № 5. – c. 15-16.

6. Российский статистический ежегодник. 2018. / Статистический сборник. - М.: Росстат, 2018. – 694 c.

7. Российский статистический ежегодник. 2019. / Статистический сборник. - М.: Росстат, 2019. – 708 c.

8. Российский статистический ежегодник. 2020. / Статистический сборник. - М.: Росстат, 2020. – 700 c.

9. Российский статистический ежегодник. 2021. / Статистический сборник. - М.: Росстат, 2021. – 692 c.

10. Российский статистический ежегодник. 2022. / Статистический сборник. - М.: Росстат, 2022. – 691 c.

11. Налоговый кодекс Российской Федерации (часть 2) от 5 августа 2000 года N 117-ФЗ. Consultant.ru. [Электронный ресурс]. URL: http://www.consultant.ru (дата обращения: 26.06.2023).

Страница обновлена: 27.07.2026 в 12:00:36

Download PDF | Downloads: 54 | Citations: 1

Achieving investment activity goals of agricultural organizations in the Russian Federation

Essaulenko D.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 8 (August 2023)

Abstract:

Replacement of worn-out machinery and equipment is the main purpose of investments in fixed assets. The growth rates of the full accounting value of fixed assets of agricultural organizations in the country are not large enough.

This led to the deterioration of their technical condition and increased wear and tear.

Mainly the increasing commissioning of fixed assets of agricultural organizations, the stable excess of the coefficient of renewal of fixed assets over the coefficient of disposal did not significantly reduce the depreciation of fixed assets of agricultural organizations and, in particular, their active part. These active part includes machinery, equipment, and vehicles that make up more than half of the cost of fixed assets.

Moreover, it is in the part of machinery and equipment, as well as vehicles, that the highest proportion of completely worn-out fixed assets is traced. The obvious need to intensify investment processes, together with the insufficiency of its own sources of financing and the riskiness of credit financing, predetermines the expansion of state participation in investment processes.

Keywords: investment activity goals, investments in fixed assets, renewal of fixed assets, disposal of fixed assets, depreciation of fixed assets

JEL-classification: Q14, Q13, Q17, Q18

References:

Rossiyskiy statisticheskiy ezhegodnik. 2018 [Russian Statistical Yearbook. 2018] (2018). M.: Rosstat. (in Russian).

Rossiyskiy statisticheskiy ezhegodnik. 2019 [Russian Statistical Yearbook. 2019] (2019). M.: Rosstat. (in Russian).

Rossiyskiy statisticheskiy ezhegodnik. 2020 [Russian Statistical Yearbook. 2020] (2020). M.: Rosstat. (in Russian).

Rossiyskiy statisticheskiy ezhegodnik. 2021 [Russian Statistical Yearbook. 2021] (2021). M.: Rosstat. (in Russian).

Rossiyskiy statisticheskiy ezhegodnik. 2022 [Russian Statistical Yearbook. 2022] (2022). M.: Rosstat. (in Russian).

Derbak A.A. (2017). Tseli i zadachi investitsionnoy deyatelnosti elektrosetevyh kompaniy [Goals and objectives of investment activity of electric grid companies]. Nauka XXI veka. (10). 7-8. (in Russian).

Krivova E.S. (2011). Upravlenie amortizatsionnoy politikoy v APK v tselyakh aktivizatsii investitsionnoy deyatelnosti [Management of depreciation policy in the agro-industrial complex in order to intensify investment activities]. Bulletin of Altai State Agricultural University. (10(84)). 103-108. (in Russian).

Nimetullaeva S.R. (2018). Strategicheskie tseli investitsionnoy deyatelnosti [Strategic objectives of investment activity]. Aktualnye voprosy nauki. (39). 80-82. (in Russian).

Samogorodskaya M.I. (2003). Formirovanie strategicheskikh tseley investitsionnoy deyatelnosti na urovne regiona [Formation of strategic objectives of investment activity at the regional level]. Regional Economics: Theory and Pactice. (3). 68-71. (in Russian).

Yanov V. (2001). Tseli i printsipy regulirovaniya investitsionnoy deyatelnosti strakhovyh kompaniy [Objectives and principles of regulation of investment activity of insurance companies]. Strakhovoe delo. (5). 15-16. (in Russian).