Перспективы достижения надлежащей долговой устойчивости экономик латиноамериканских стран в современных условиях

Морозов С.А.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 45 | Цитирований: 1

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 2 (Апрель-июнь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=53965817

Цитирований: 1

Аннотация:

Продолжающаяся тенденция увеличения государственного долга ряда латиноамериканских стран в постпандемийный период является источником усиления кризисного потенциала в регионе. На основании статистических данных о текущем состоянии латиноамериканских экономик автором выдвинута гипотеза о невозможности в среднесрочной перспективе качественно сократить абсолютные объемы государственных долгов ряда латиноамериканских экономик ввиду существенной неопределенности возобновления положительной экономической динамики, достаточной для обеспечения надлежащей долговой устойчивости. Одновременно, вопреки важности и приоритетности политики, направленной на сокращение объемов государственных долгов в абсолютных значениях, автором прогнозируется что, ввиду наблюдаемой сегодня мировой геополитической напряжённости, государственные заимствования латиноамериканских стран в среднесрочной перспективе будут увеличиваться, что обусловлено как целями оперативного экономического восстановления, так и ранее не предсказанными экономическими шоками локального и (или) мирового масштаба. В исследовании также дана оценка возможным драйверам будущего экономического восстановления, эффективная реализация которых может способствовать экономической стабилизации и достижению надлежащей долговой устойчивости. Настоящая статья может представлять интерес как инвестиционному сообществу, так и специалистам в финансово-экономической области.

Ключевые слова: Латинская Америка и Карибский бассейн, государственный долг, долговая устойчивость, государственные финансы, внешние шоки

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финансового университета.

JEL-классификация: F15, F34, N26

Введение

Борьба с пандемией и её социально-экономическими последствиями – основные причины осуществления рекордных по объему государственных заимствований правительствами стран Латинской Америки и Карибского бассейна (далее – ЛАКБ). Актуальность данного исследования обусловлена растущими предпосылками увеличения проблем с платежеспособностью у ряда латиноамериканских стран, вовлеченных в международный долговой рынок в качестве эмитентов государственных долговых обязательств в условиях практически безальтернативной и вынужденной долговой политики. [3, c. 789-790] (Kuznetzov, 2022). Помимо рисков дефолтов по государственным долговым обязательствам высокий уровень государственных задолженностей экономик ряда стран ЛАКБ препятствует как достижению качественных и устойчивых темпов экономического роста, так и снижает возможности отдельных стран реагировать на будущие экономические потрясения. Проблематика широко обсуждаема как в научных кругах ( [2]; [4]; [10]; [14]), так и среди международных финансовых ( [9]; [11]; [19]; [20]) и коммерческих ( [16]; [18]) организаций.

Уже сейчас можно констатировать тот факт, что применяемая странами ЛАКБ долговая политика не способствовала урегулированию внутренних социально-экономических дисбалансов в регионе. Одной из современных тенденций, наблюдаемых в латиноамериканском регионе, является рост социального недовольства, а также снижение доверия к государственным институтам [4, c. 102] (Lopatina, 2021). Государственные заимствования стран ЛАКБ являлись одним их источников финансирования максимально возможного пакета антикризисных мер. Однако эти стабилизационные меры оказались явно недостаточными, о чем свидетельствует заметный рост показателя бедности среди стран ЛАКБ в период пандемии [17; 2, c. 162 ] (Kuznetzov, 2020). Можно предположить, что уровень жизни в латиноамериканских странах снизится в текущем году с учетом вероятной новой волны экономической рецессии в регионе, а также роста глобальной неопределенности на фоне усиления геополитической напряженности.

Для недопущения дальнейшего ухудшения экономического состояния региона требуется принятие особых мер, направленных на обеспечение восстановления макроэкономической стабильности, в том числе за счет сокращения государственных долгов латиноамериканских стран. Однако, принимая во внимание текущее состояние ряда экономик стран ЛАКБ в постпандемийный период, в среднесрочной перспективе сократить объем государственных долгов, по мнению автора, представляется маловероятным.

Научная новизна исследования состоит в том, что на основании статистических данных о состоянии латиноамериканских экономик выявлены и обоснованы основные факторы, препятствующие скорейшей региональной стабилизации.

Цель статьи заключается в раскрытии перспектив достижения надлежащей долговой устойчивости экономик стран ЛАКБ в современных условиях, а также в выявлении и обосновании связанных рисков.

Очевидно, что экономическая стабилизация и устойчивые темпы экономического роста без структурных реформ маловероятны. Поиск точек соприкосновения для проведения структурных реформ в неблагоприятных условиях является серьезной и непростой задачей. Сохраняющаяся вероятность роста числа беспорядков в регионе и политических конфликтов также может препятствовать поиску рациональных и финансово взвешенных решений. Таким образом, целесообразно рассмотреть и выделить наиболее обоснованные пути стабилизации и недопущения очередного регионального кризиса, предлагаемые как научно-академическим, так и инвестиционным сообществом.

Экономические перспективы стран Латинской Америки и Карибского бассейна

После экономических последствий пандемии Covid-19 в 2020 году [5] (Semeko, 2020) [7] (Abdelkafi, 2022), страны ЛАКБ, начиная с 2021 года (до начала 2022 года) демонстрировали явные признаки восстановления экономики [20]. Однако кардинальные геополитические события, начавшиеся в 2022 года, обусловили «слабость» мировой экономики, что проявляется в сохраняющейся инфляции, росте стоимости финансирования, волатильности цен на сырьевые товары и замедлении притока капитала на развивающиеся рынки. Сочетание вышеуказанных факторов вероятно отразится на латиноамериканских странах в 2023 году в связи с ожидаемым существенным замедлением темпов роста экономики – намного ниже потенциальных значений (см. Таблицу 1):

Таблица 1

Реальный и потенциальный рост ВВП в ряде стран ЛАКБ в 2021-2024 гг., % в годовом исчислении

Table 1

Real and potential GDP growth in several LAC countries in 2021-2024, % year-on-year

|

|

2021

|

2022

|

2023

|

2024

|

Потенциальный рост

|

|

Аргентина

|

10,4

|

5,1

|

-0,5

|

-2

|

1,3

|

|

Бразилия

|

4,6

|

2,8

|

0,2

|

1,4

|

1,5

|

|

Чили

|

11,7

|

2,5

|

-1,2

|

2,5

|

2,3

|

|

Колумбия

|

10,7

|

8

|

0,9

|

2

|

2,8

|

|

Мексика

|

4,8

|

3,1

|

1,8

|

1

|

1,7

|

|

Перу

|

13,6

|

2,5

|

2,3

|

2,5

|

2,7

|

Источник: [18]

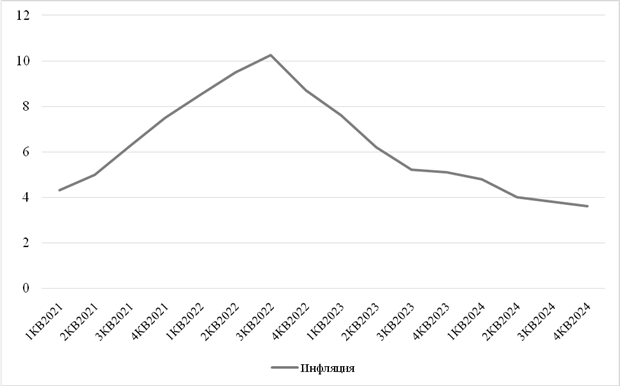

Влияние внешних факторов на рост региональных показателей инфляции вынудило центральные банки стран ЛАКБ ужесточить денежно-кредитную политику. Следует отметить, что за счет быстрой реакции ряда центральных банков стран ЛАКБ было частично сдержано ценовое давление и удалось относительно надежно закрепить долгосрочные инфляционные ожидания. Вероятно, инфляция в странах ЛАКБ уже достигла пика и будет постепенно снижаться в будущем (см. Рисунок 1):

Рисунок 1. - . Инфляция по латиноамериканскому региону, % в годовом исчислении

Figure 1. - Inflation in the Latin American region, % year-on-year

Источник: [19]

Вероятно страны ЛАКБ не смогут достичь своих целевых показателей по инфляции до 2024 года (см. Таблицу 2). При этом перед центральными банками стран ЛАКБ стоит амбициозная задача: вопреки внешним дестабилизирующим фактором перейти к смягчению национальных денежно-кредитных политик. Однако в текущих условиях преждевременно говорить о таком смягчении. Процентные ставки будут оставаться на относительно высоком уровне (около 12,0% в среднем по региону) и политика по их снижению будет максимально взвешенной.

Таблица 2

Прогнозные и целевые показатели инфляции, % в годовом исчислении

Table 2

Forecast and target inflation indicators, % year-on-year

|

|

2021

|

2022

|

2023

|

2024

|

Цель

|

|

Аргентина

|

50,9

|

99,0

|

112,0

|

55,5

|

-

|

|

Бразилия

|

10,1

|

5,6

|

5,2

|

3,5

|

4,5 (+/-1,5)

|

|

Чили

|

7,2

|

12,3

|

5,0

|

4,0

|

3,0 (+/-1)

|

|

Колумбия

|

5,6

|

12,2

|

7,0

|

4,0

|

3,0 (+/-1)

|

|

Мексика

|

7,4

|

8,4

|

5,1

|

3,9

|

3,0 (+/-1)

|

|

Перу

|

6,4

|

7,6

|

3,8

|

3,4

|

2,0 (+/-1)

|

Источник: [18]

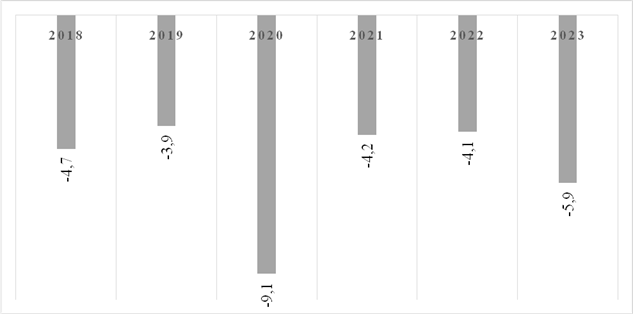

В фискальной политике стран ЛАКБ отмечается беспрецедентный рост дефицитов центральных бюджетов в 2020 году (9,1% от ВВП) (см. Рисунок 2), поскольку правительства стремились обеспечить финансирование максимально возможного комплекса стабилизационных мер. В 2021 году по мере экономического восстановления удалось сократить разрыв до 4,2% от ВВП. По итогам 2022 года разрыв остался на уровне сопоставимом с показателем 2022 года – на отметке 4,1% от ВВП.

Рисунок 2. - Бюджетный дефицит стран ЛАКБ относительно регионального ВВП, % в годовом исчислении

Figure 2. - Budget deficit of LAC countries relative to regional GDP, % year on year

Источник: [18]

Поскольку экономический рост замедляется, отрицательно воздействуя на государственные доходы, а правительства стремятся выполнить свои обязательства по социальным расходам, бюджетный дефицит стран ЛАКБ может увеличиться до 6,0% от ВВП в 2023 году. Это связано с возросшими финансовыми потребностями правительств стран ЛАКБ, сформировавшимися вследствие недостаточного уровня государственных доходов. Ввиду увеличения стоимости получения заемного финансирования, предназначенного для покрытия ожидаемого бюджетного дефицита, вероятно, что в 2023 году существенно сократить государственный долг стран ЛАКБ не представится возможным. Однако, правительства стран ЛАК осознают важность следования государственной политике, предусматривающей поэтапное сокращение объема государственных долгов без экономических последствий.

Перспективы и возможные последствия сокращения объемов государственных долгов

Межамериканский банк развития 26 января 2023 г. опубликовал исследование «Dealing With Debt: Less Risk for More Growth in Latin America and the Caribbean» (перевод – «Решение проблем с задолженностью: минимум рисков для большего роста в странах ЛАКБ») [11]. Одним из ключевых тезисов исследования является призыв правительств стран ЛАКБ уделить первоочередное внимание мерам, направленным на сокращение долговой нагрузки до «разумных» значений, в целях снижения уровня региональных долговых рисков, привлечения дополнительных инвестиций и обеспечения устойчивости финансово-экономической системы и экономического роста, необремененного фискальными ограничениями [15].

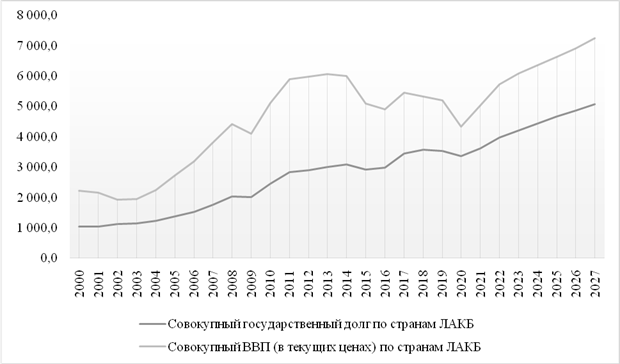

Ввиду как исторических, так и современных факторов текущее состояние региона [2, c. 162] имеет тенденцию к ежегодному увеличению долговой нагрузки (см. Рисунок 3). С учетом подверженности текущей положительной экономической динамики в регионе, как было указано ранее, многочисленным дестабилизирующим факторам, среди которых в том числе непомерно высокие показатели государственных задолженностей ряда стран ЛАКБ, такая тенденция преимущественно лишь увеличивает риски возникновения очагов долговых кризисов.

Рисунок 3. - Динамика совокупного государственного долга стран ЛАКБ., млрд. долл. США

Figure 3. - Dynamics of the total public debt of the LAC countries, billion US dollars

Источник: составлено автором по данным [21]

Растущий уровень государственных задолженностей в регионе помимо явных рисков, связанных с нарушением платежеспособности отдельных стран, сопряжен также с такими негативными аспектами, как:

1. препятствие экономическому развитию через вытеснение частных инвестиций;

2. вынужденное направление денежный средств на расходы, связанные с обслуживанием государственных долговых обязательств (при определенных условиях в ущерб инфраструктурным инвестициям и иным государственным программам);

3. кардинальное увеличение финансово-экономической уязвимости и закономерное ограничение возможностей правительств эффективно и оперативно реагировать на будущие экономические потрясения.

Таким образом, учитывая реальные риски текущего экономического сценария, отличающегося явной неопределенностью дальнейшего развития региона, правительствам стран ЛАКБ в целях финансовой безопасности рекомендуется снизить объем долговой нагрузки [10] (Blackman, 2020).

Следует подчеркнуть, что вопреки непредсказуемым условиям на международном долговом рынке (далее – МДР) ни одно правительство сегодня не может эффективно функционировать, не прибегая к заемному финансированию [1] (Ivanov, 2005). Доказано, что историческая вовлеченность правительств стран ЛАКБ в качестве активных заемщиков на МДР негативно сказывается на экономических перспективах региона [9; 14] (Herrero, 2021). Принимая во внимание вышеуказанный аспект можно утверждать, что для достижения и поддержания положительных экономических результатов в долгосрочной перспективе объемы государственных заимствований должны быть сокращены, как было сказано ранее, до «разумных» абсолютных значений. В сегодняшних условиях основополагающим показателем, выступающим ориентиром надлежащей долговой устойчивости, по мнению автора, является показатель отношения государственного долга, не превышающий 20% от ВВП. При грамотном формировании графика погашения обязательств во времени и ответственном подходе при осуществлении государственных заимствований такой государственный долг можно считать управляемым, обслуживаемым и, как итог, не представляющим с финансовой точки зрения угрозы. Однако страны ЛАКБ уже достаточно продолжительный период времени не отвечают вышеуказанному критерию. В связи с вышесказанным целесообразно рассмотреть перспективы правительств стран ЛАКБ по сокращению объема государственных долговых обязательств до оптимальных значений без серьезных экономических последствий.

Важным аспектом при реализации политики абсолютного сокращения долговых обязательств является то, что целенаправленное воздержание от осуществления государственных заимствований может привести к ощутимым экономическим убыткам, включая так называемое «потерянное десятилетие». Государственные заимствования также привлекаются и на цели рефинансирования, что также играет не маловажную роль при формировании долговой политики. Таким образом, возможным на практике способом качественно снизить абсолютные значения государственного долга является фискальное правило о фактическом не превышении ежегодных государственных заимствований относительных показателей погашения государственного долга. Соответственно, образовавшаяся разница финансируется из бюджетных доходов или из иных источников финансирования.

Такая долговая политика осуществления государственных заимствований путем «увязки» годовых объемов государственных заимствований с графиком погашения имеет ряд недостатков. Настоящее требование подразумевает важность формирования профицита центральных бюджетов стран ЛАКБ, что является трудоёмкой задачей, связанной со множеством ограничений и допущений. Непосредственная фиксация государственных расходов с государственными доходами (нулевой бюджетный дефицит), с точки зрения планирования, теоретически, возможна, но на практике, ввиду различных факторов, внутренних и внешних рисков, фактическое исполнение бюджетов стран ЛАКБ с нулевыми дефицитами по итогам года не может быть гарантировано по причине явной непредсказуемости мировой экономической конъюнктуры.

В то же время корректировка государственных программ под показатели государственных доходов для достижения профицита не является панацеей. Такой подход уже продемонстрировал свою сомнительную эффективность. Например, Аргентина в 1992 г. в попытках сокращения образовавшейся государственной задолженности путем продвижения нормативно-правового акта от 26.10.1992 № 24.156 «О нулевом дефиците» рассчитывала, что сможет обеспечить надлежащие ежемесячные показатели доходов, превышающие ежемесячное исполнение центрального бюджета по расходам. По итогу, нормативно-правовой акт оказался нереализуемым на практике, в связи с чем был признан неконституционным и утратившим силу. Таким образом, целенаправленная бюджетная политика, целью которой является достижение профицита за счет «привязки» государственных расходов к показателям государственных доходов как с экономической точки зрения, так и с практической подвергается сомнению.

Однако, сам процесс оптимизации расходов системно важен в современной фискальной политике. Главной задачей в условиях ограниченных финансовых ресурсов является выявление приоритетных наиболее важных и рентабельных направлений государственной политики и оптимизация неприоритетных направлений. По мнению автора, достижение устойчивых финансовых результатов без надлежащих программ по оптимизации государственных расходов, учитывая текущий уровень государственных задолженностей среди экономик стран ЛАКБ, представляется невозможным. Поскольку о нормализации экономических условий сегодня говорить преждевременно, политика, направленная на повышение долговой устойчивости, выступает на первый план.

Новые возможности стран Латинской Америки и Карибского бассейна

Следует отметить, что в современных условиях для улучшения финансовых показателей странам ЛАКБ уже недостаточно принимать меры в области оптимизации государственных расходов. В целях достижения более устойчивых результатов правительствам стран ЛАКБ необходимо провести капитальную работу по стимулированию бюджетных доходов. В данной связи рассмотрим наиболее перспективные направления для ряда стран ЛАКБ.

Учитывая сложившуюся геополитическую ситуацию в мире, следует отметить, что волна санкций в отношении российской продукции открыла возможности для ряда стран ЛАКБ участвовать в замещении российского экспорта и поставлять избранные товары на международные рынки. Наиболее явным примером, как отмечает Deloitte, является рынок ископаемого топлива [16]. Так, Российская Федерация является основным поставщиком нефтепродуктов и природного газа в Европейский Союз (ЕС) и в текущих условиях ЕС открыто заявляет о своем намерении полностью отказаться от импорта российского газа с 2027 года [12]. Однако, по данным Международного энергетического агентства, дефицит газа в ЕС уже в 2023 году может составить до 57 млрд. кубометров [13]. Такое развитие событий открывает возможности, среди прочих, например, для аргентинского газа. Vaca Muerta (Патагония, Аргентина) является вторым по величине нефтяным месторождением, которое даже при консервативном сценарии, по оценкам Deloitte, может позиционировать Аргентину среди 20 ведущих стран-экспортеров нефти в течение следующих 10 лет, а также может сократить импорт природного газа на 60% в ближайшие два года и поможет стране достичь самообеспеченности газом в ближайшие 10 лет. Однако на данном этапе имеется ряд технических и инфраструктурных барьеров, не позволяющих реализовывать месторождение в полной мере [8].

Среди новых тенденций следует отметить и литий-ионные аккумуляторы, необходимые для электромобилей и ряда потребительских товаров. Половина лития, необходимого для производства аккумуляторов, поступает из «Литиевого треугольника» (Анды - Аргентина, Боливия и Чили). С ростом мирового производства можно ожидать, что данная отрасль будет не только генерировать дополнительные доходы, но и станет объектом иностранных инвестиций, что также положительно скажется на финансовых показателях стран «Треугольника».

Немаловажной тенденцией, складывающейся вокруг стран ЛАКБ, является модель «ниаршоринга», которая заключается в приоритетном развитии торговых, производственных, технологических и других отношений в рамках стран латиноамериканского региона. П.П. Яковлев, принимая во внимание актуальную проблематику региона, указывает, что следование странами ЛАКБ стратегии «ниаршоринга» сможет со временем помочь им радикально укрепить торговые, производственно-технологические и финансово-экономические отношения, создав устойчивую региональную систему деловых трансграничных связей [6].

Вышеуказанные направления, как и многие другие, не отмеченные автором, могут являться крайне перспективными, однако, так или иначе, все они сопряжены со множеством рисков. Следовательно, стремление достижения приемлемых финансово-экономических результатов требует соблюдения финансовой осторожности. Развивающимся странам с высоким уровнем государственной задолженности в экономических условиях, отличающихся от нормальных, не рекомендуется осуществлять дополнительные государственные заимствования на инвестиционные цели, поскольку отсутствие явных результатов лишь создаст дополнительное долговое бремя, на урегулирование которого могут уйти десятилетия. Следует отметить, что существует вероятность того, что государственные инвестиции, источником которых являлись государственные заимствования, сформируют основу для дальнейшего устойчивого экономического роста, обеспечив надлежащую долговую устойчивость. Однако правительства, беря на себя такие обязательства, предопределяют и вероятность формирования рисков ухудшения социально-экономического благосостояния общества. Очевидно, что в экономических условиях, отличающихся от нормальных, правительствам отдельных стран следует более аккуратно проводить свою политику с целью выполнения всех государственных функций, не подрывая при этом долговую устойчивость в перспективе.

Заключение

Страны ЛАКБ сейчас находятся на том этапе, когда только устойчивая политика государственных заимствований может способствовать раскрытию экономического потенциала латиноамериканских стран. Достижение надлежащей долговой устойчивости среди экономик стран ЛАКБ необходимо не только для нивелирования рисков ухудшения платежеспособности по долговым обязательствам, но и формирования основы для качественного экономического роста и развития. Принимая во внимание хаотичность глобальных тенденций, устойчивое финансово-экономическое положение экономик стран ЛАКБ является фундаментом дальнейшего развития региона.

Одними из ключевых препятствий, преодоление которых необходимы для улучшения показателей устойчивости, являются накопленные латиноамериканскими странами государственные долговые обязательства. Эта долговая нагрузка обременяет правительства излишними процентными расходами при недостаточной эффективности использования заемного капитала, вследствие чего экономики стран ЛАКБ достаточно длительное время находятся в условиях рецессии. Поэтому одной из наиболее приоритетных задач, стоящей перед правительствами отдельных стран ЛАКБ в обозримой перспективе, является сокращение долговой нагрузки на центральные бюджеты.

Однако, вопреки явной целесообразности формирования государственных политик при минимальном использовании заемного капитала, достичь надлежащей долговой устойчивости без оптимизации государственных расходов будет крайне трудно. Это обусловлено тем, что сокращение расходов может еще больше потенциально ухудшить финансово-экономическое состояние региона. Таким образом, перед правительствами стран ЛАКБ стоит задача по стимулированию государственных доходов в условиях ограниченных бюджетных ресурсов. Абсолютное сокращение показателей государственных долгов среди экономик стран ЛАКБ является вынужденной мерой, поскольку дальнейшее поддержание заведомо неэффективных экономических моделей с использованием заемного капитала лишь продолжит формировать риски долгового коллапса.

Источники:

2. Кузнецов А.В., Морозов С.А. Долговой рынок стран Латинской Америки: источники рисков // Контуры глобальных трансформаций: политика, экономика, право. – 2020. – № 6. – c. 161-180. – doi: 10.23932/2542-0240-2020-13-6-9.

3. Кузнецов А.В., Морозов С.А. Долговая устойчивость стран Латинской Америки в постковидной экономике // Вестник Российского университета дружбы народов. Серия: Международные отношения. – 2022. – № 4. – c. 788-801. – doi: 10.22363/2313-0660-2022-22-4-788-801.

4. Лопатина П.А. Влияние пандемии на мировой государственный долг и перспективы его динамики в будущем // European Science Forum: Сборник статей VIII Международной научно-практической конференции. Петрозаводск, 2021. – c. 99-106.– doi: 10.46916/22122021-2-978-5-00174-421-4.

5. Семеко Г.В. Государственный долг: новые риски в условиях кризиса Сovid-19. часть 2 // Экономические и социальные проблемы России. – 2020. – № 3. – c. 84-101.

6. Яковлев П.П. Модель “nearshoring” – концепция новой экономики Латинской Америки // Мировая экономика и международные отношения. – 2023. – № 2. – c. 93-103. – doi: 10.20542/0131-2227-2023-67-2-93-103.

7. Abdelkafi I., Loukil S., Romdhane Y. Economic Uncertainty During COVID-19 Pandemic in Latin America and Asi // J Knowl Econ. – 2022. – p. 1-20. – doi: 10.1007/s13132-021-00889-5.

8. Analysis: Argentina's Vaca Muerta shale boom is running out of road. Reuters. [Электронный ресурс]. URL: https://www.reuters.com/business/energy/argentinas-vaca-muerta-shale-boom-is-running-out-road-2022-12-27/ (дата обращения: 06.03.2023).

9. Avoiding a New Lost Decade for Latin America and the Caribbean. Inter-American Development Bank. [Электронный ресурс]. URL: https://blogs.iadb.org/ideas-matter/en/another-lost-decade-for-latin-america-and-the-caribbean/ (дата обращения: 15.02.2023).

10. Blackman A., Ibanez A., Izquierdo A., Keefer P., Mesquita M., Norbert N., Serebrisky T. Policy to Tackle Covid-19: Recommendations for Latin America and the Caribbean. Inter-American Development Bank. [Электронный ресурс]. URL: https://publications.iadb.org/en/public-policy-to-tackle-covid-19-recommendations-for--latin-america-and-the-caribbean.

11. Dealing With Debt: Less Risk for More Growth in Latin America and the Caribbean Inter-American Development Bank. Flagships.iadb.org. [Электронный ресурс]. URL: https://flagships.iadb.org/en/DIA/dealing-with-debt-less-risk-for-more-growth-in-latin-america-and-the-caribbean (дата обращения: 15.02.2023).

12. Europe sets 2027 deadline to end reliance on Russian oil and gas. Cnn. [Электронный ресурс]. URL: https://edition.cnn.com/2022/03/11/energy/europe-russia-energy-end-date/index.html (дата обращения: 05.03.2023).

13. How to Avoid Gas Shortages in the European Union in 2023 – Executive summery. International Energy Agency. [Электронный ресурс]. URL: https://www.iea.org/reports/how-to-avoid-gas-shortages-in-the-european-union-in-2023/executive-summary (дата обращения: 05.03.2023).

14. Herrero A.G. Why are Latin American crises deeper than those in emerging Asia, including that of covid-19? // Asian Development Bank Institute. – 2021. – № 1221. – p. 21. – doi: 10.2139/ssrn.3807136.

15. IDB Study Provides Recommendations for Countries to Reduce Debt, Boost Growth. Inter-American Development Bank. [Электронный ресурс]. URL: https://www.iadb.org/en/news/idb-study-provides-recommendations-countries-reduce-debt-boost-growth (дата обращения: 17.02.2023).

16. Latin America economic outlook. Deloitte. [Электронный ресурс]. URL: https://www2.deloitte.com/xe/en/insights/economy/americas/latin-america-economic-outlook.html (дата обращения: 05.03.2023).

17. Latin America Faces Slowing Growth and High Inflation Amid Social Tensions. International Monetary Fund. [Электронный ресурс]. URL: https://www.imf.org/en/Blogs/Articles/2023/02/01/latin-america-faces-slowing-growth-and-high-inflation-amid-social-tensions (дата обращения: 14.02.2023).

18. Latin America Outlook 2023: Down, not out. J.P.Morgan. [Электронный ресурс]. URL: https://privatebank.jpmorgan.com/gl/en/insights/investing/latin-america-outlook-2023-down-not-out (дата обращения: 15.02.2023).

19. Latin America Faces a Third Shock as Global Financial Conditions Tighten. International Monetary Fund. [Электронный ресурс]. URL: https://www.imf.org/en/Blogs/Articles/2022/10/13/latin-america-faces-a-third-shock-as-global-financial-conditions-tighten (дата обращения: 15.02.2023).

20. Recovery in Latin America and the Caribbean Requires Urgent Reforms and Seizing Green Opportunities for Growth. The World Bank. [Электронный ресурс]. URL: https://www.worldbank.org/en/news/press-release/2022/04/07/recuperacion-oportunidades-verdes (дата обращения: 18.02.2023).

21. World Economic Outlook. International Monetary Fund. [Электронный ресурс]. URL: https://www.imf.org/en/Publications/WEO (дата обращения: 15.02.2023).

Страница обновлена: 15.07.2026 в 03:46:19

Download PDF | Downloads: 45 | Citations: 1

Prospects for achieving adequate levels of debt sustainability in Latin American economies under modern conditions

Morozov S.A.Journal paper

Journal of International Economic Affairs

Volume 13, Number 2 (April-June 2023)

Abstract:

The continuing trend of the public debt growth in a number of Latin American countries in the post-pandemic period is a source of strengthening the crisis potential in the region. The author analyzes statistical data on the current situation in Latin American economies. The author hypothesizes that in the medium term it is impossible to qualitatively reduce the absolute volumes of public debts in a number of Latin American economies due to the significant uncertainty of the resumption of positive economic dynamics sufficient to ensure proper debt sustainability. Despite the importance and priority of the policy aimed at reducing the volume of public debts in absolute terms, the author makes the following forecast. In view of the global geopolitical tensions observed today, government borrowing by Latin American countries will increase in the medium term.

This is due to both the goals of rapid economic recovery and previously not predicted economic shocks on a local and global scale. The assessment of possible drivers of future economic recovery is given. Their effective implementation can contribute to economic stabilization and achieve proper debt sustainability. The article may be of interest to both the investment community, financiers and economists.

FUNDING.

The article was prepared based on the results of research carried out at the expense of budgetary funds under the state assignment of the Financial University under the Government of the Russian Federation.

Keywords: Latin America and the Caribbean, public debt, debt sustainability, public finance, external shocks

Funding:

JEL-classification: F15, F34, N26

References:

Abdelkafi I., Loukil S., Romdhane Y. (2022). Economic Uncertainty During COVID-19 Pandemic in Latin America and Asi J Knowl Econ. 1-20. doi: 10.1007/s13132-021-00889-5.

Analysis: Argentina's Vaca Muerta shale boom is running out of roadReuters. Retrieved March 06, 2023, from https://www.reuters.com/business/energy/argentinas-vaca-muerta-shale-boom-is-running-out-road-2022-12-27/

Avoiding a New Lost Decade for Latin America and the CaribbeanInter-American Development Bank. Retrieved February 15, 2023, from https://blogs.iadb.org/ideas-matter/en/another-lost-decade-for-latin-america-and-the-caribbean/

Blackman A., Ibanez A., Izquierdo A., Keefer P., Mesquita M., Norbert N., Serebrisky T. Policy to Tackle Covid-19: Recommendations for Latin America and the CaribbeanInter-American Development Bank. Retrieved from https://publications.iadb.org/en/public-policy-to-tackle-covid-19-recommendations-for--latin-america-and-the-caribbean

Dealing With Debt: Less Risk for More Growth in Latin America and the Caribbean Inter-American Development BankFlagships.iadb.org. Retrieved February 15, 2023, from https://flagships.iadb.org/en/DIA/dealing-with-debt-less-risk-for-more-growth-in-latin-america-and-the-caribbean

Europe sets 2027 deadline to end reliance on Russian oil and gasCnn. Retrieved March 05, 2023, from https://edition.cnn.com/2022/03/11/energy/europe-russia-energy-end-date/index.html

Herrero A.G. (2021). Why are Latin American crises deeper than those in emerging Asia, including that of covid-19? Asian Development Bank Institute. (1221). 21. doi: 10.2139/ssrn.3807136.

How to Avoid Gas Shortages in the European Union in 2023 – Executive summeryInternational Energy Agency. Retrieved March 05, 2023, from https://www.iea.org/reports/how-to-avoid-gas-shortages-in-the-european-union-in-2023/executive-summary

IDB Study Provides Recommendations for Countries to Reduce Debt, Boost GrowthInter-American Development Bank. Retrieved February 17, 2023, from https://www.iadb.org/en/news/idb-study-provides-recommendations-countries-reduce-debt-boost-growth

Ivanov V.V. (2005). Dolgovoy krizis stran Latinskoy Ameriki: prichiny i problemy uregulirovaniya [Debt crisis in the countries of Latin America: causes and problems of regulation]. Vestnik Sankt-Peterburgskogo universiteta. Ekonomika. (3). 101-106. (in Russian).

Kuznetsov A.V., Morozov S.A. (2020). Dolgovoy rynok stran Latinskoy Ameriki: istochniki riskov [Latin America debt market: sources of risks]. Kontury globalnyh transformatsiy: politika, ekonomika, pravo. 13 (6). 161-180. (in Russian). doi: 10.23932/2542-0240-2020-13-6-9.

Kuznetsov A.V., Morozov S.A. (2022). Dolgovaya ustoychivost stran Latinskoy Ameriki v postkovidnoy ekonomike [Debt sustainability of Latin American countries in the post-covid economy]. Vestnik RUDN. International Relations. 22 (4). 788-801. (in Russian). doi: 10.22363/2313-0660-2022-22-4-788-801.

Latin America Faces Slowing Growth and High Inflation Amid Social TensionsInternational Monetary Fund. Retrieved February 14, 2023, from https://www.imf.org/en/Blogs/Articles/2023/02/01/latin-america-faces-slowing-growth-and-high-inflation-amid-social-tensions

Latin America Faces a Third Shock as Global Financial Conditions TightenInternational Monetary Fund. Retrieved February 15, 2023, from https://www.imf.org/en/Blogs/Articles/2022/10/13/latin-america-faces-a-third-shock-as-global-financial-conditions-tighten

Latin America Outlook 2023: Down, not outJ.P.Morgan. Retrieved February 15, 2023, from https://privatebank.jpmorgan.com/gl/en/insights/investing/latin-america-outlook-2023-down-not-out

Latin America economic outlookDeloitte. Retrieved March 05, 2023, from https://www2.deloitte.com/xe/en/insights/economy/americas/latin-america-economic-outlook.html

Lopatina P.A. (2021). Vliyanie pandemii na mirovoy gosudarstvennyy dolg i perspektivy ego dinamiki v budushchem [The impact of the pandemic on global public debt and the prospects for its dynamics in the future] European Science Forum. 99-106. (in Russian). doi: 10.46916/22122021-2-978-5-00174-421-4.

Recovery in Latin America and the Caribbean Requires Urgent Reforms and Seizing Green Opportunities for GrowthThe World Bank. Retrieved February 18, 2023, from https://www.worldbank.org/en/news/press-release/2022/04/07/recuperacion-oportunidades-verdes

Semeko G.V. (2020). Gosudarstvennyy dolg: novye riski v usloviyakh krizisa Sovid-19. chast 2 [Public debt: New risks in the context of the Covid-19 crisis. Part 2]. Ekonomicheskie i sotsialnye problemy Rossii. (3). 84-101. (in Russian).

World Economic OutlookInternational Monetary Fund. Retrieved February 15, 2023, from https://www.imf.org/en/Publications/WEO

Yakovlev P.P. (2023). Model “nearshoring” – kontseptsiya novoy ekonomiki Latinskoy Ameriki [The "nearshoring” model as the concept of the new economy of Latin America]. World Economy and International Relations. 67 (2). 93-103. (in Russian). doi: 10.20542/0131-2227-2023-67-2-93-103.