Финансовая поддержка отечественных производителей в контексте достижения национальных целей развития Российской Федерации: ключевые проблемы и предложения по их решению

Балынин И.В.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 63 | Цитирований: 20

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48333792

Цитирований: 20

Аннотация:

В научной статье представлена авторская классификация мер финансовой поддержки отечественных производителей, в разрезе которой проведён анализ практики их предоставления в 2019-2020 гг. и плановые данные на 2022-2024 гг. Выявленные по итогам авторского исследования проблемы, исходя из содержания, объединены автором в 4 группы. Предложены авторские рекомендации по их решению в целях обеспечения достижения национальных целей развития Российской Федерации до 2030 года. Разработаны макеты форм для ежемесячного мониторинга достижения национальных целей развития в части организации мер поддержки отечественных производителей, а также для проведения аналогичного мониторинга реализации региональных проектов. Научная статья будет интересна как научному сообществу, так и в практической деятельности (например, Президенту России и Минфину России при проведении мониторинга хода достижения национальных целей развития Российской Федерации, Государственной Думе Федерального Собрания Российской Федерации в рамках модернизации правового регулирования организации поддержки отечественных производителей)

Ключевые слова: национальные цели развития, национальные проекты, межбюджетные трансферты, субсидии, поддержка отечественных производителей

Финансирование:

Статья подготовлена по итогам выполнения экспертно-аналитического исследования на тему: «Разработка предложений по совершенствованию законодательного регулирования мер государственной поддержки российских производителей» в интересах Государственной Думы Федерального Собрания Российской Федерации в 2021 году.

JEL-классификация: H11, H54, O11, O25

Введение

Актуальность исследования. В достижение национальных целей развития Российской Федерации (далее – национальные цели) до 2024 года, определенных Указом Президента Российской Федерации от 07.05.2018 года [3] (в июле 2020 года последовало их уточнение и продление до 2030 года [4]) были разработаны национальные проекты [16] (однако срок реализации национальных проектов (далее – нацпроекты) не был продлен до 2030 года; в то же время считается, что достижение национальных целей обеспечивается за счет реализации мероприятий в рамках государственных программ Российской Федерации, не ограничиваясь только нацпроектами), реализация части из которых предполагает организацию поддержки отечественных производителей (далее – ППР).

Цель исследования – разработка рекомендаций по решению проблем в организации государственной финансовой ППР (далее – ФППР) в контексте достижения национальных целей.

Научная новизна заключается в предложенной автором классификации форм ФППР (позволяющей посредством содержательной систематизации проводить бюджетную политику в части ФППР с учетом особенностей каждой из форм), а также в комплексе рекомендаций по решению выявленных проблем организации ППР.

Авторская гипотеза. Достижение национальных целей в части поддержки отечественных производителей представляется возможным, но исключительно при реализации комплекса мероприятий по ее совершенствованию.

Степень разработанности темы. В настоящее время достаточно много исследований посвящено организации различных форм поддержки коммерческих организаций [11, 12, 14] (Zavyalova, Saginov, 2020; Ponkratov, Kuznetsov, 2017; Sergienko, 2016), а также вопросам обеспечения достижения национальных целей в рамках реализации нацпроектов [7, 8, 10, 15] (Arapov, 2020; Bukhvald, 2020; Dontsova, 2020; Sergienko, 2019). Однако для решения накопившихся проблем необходимо комплексное исследование, посвященное идентификации проблем поддержки отечественных производителей в контексте достижения национальных целей.

Практическая значимость исследования. Полученные результаты могут быть использованы в практической деятельности по совершенствованию организации ФППР в контексте достижения национальных целей.

Формы ФППР

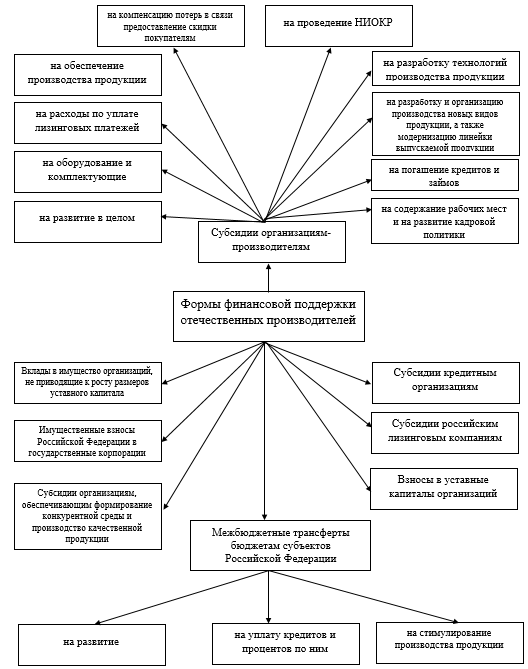

Следует отметить, что в рамках реализации нацпроектов используются различные формы ППР. В частности, с учетом сформированного опыта российской практики (на основании направлений расходов федерального бюджета) все имеющиеся меры поддержки автор статьи предлагает объединить в несколько групп, представленных наглядно на рисунке 1.

Рисунок 1. Формы ФППР продукции

Источник: предложено на основании практики предоставления мер ФППР продукции.

Опираясь на результаты проведенного исследования и рисунок 1, можно выделить следующие формы ФППР:

1) субсидии организациям-производителям, предусматривающие прямое предоставление средств бюджетов бюджетной системы Российской Федерации конкретным коммерческим организациям, занятым определенными видами экономической деятельности или производящим какие-либо значимые товары. Следует отметить, что они могут быть предоставлены как в целом на развитие соответствующего юридического лица, так и на конкретные цели (например, на погашение кредитов и займов, на обновление оборудования, на уплату лизинговых платежей, на разработку новых видов продукции, на модернизацию текущей линейки выпускаемой продукции и др.);

2) субсидии кредитным организациям в части компенсации утраченных доходов в связи с применением пониженных ставок по кредитным банковским продуктам, предоставляемым отечественным производителям (в зависимости от сферы экономической деятельности, цели кредитования, а также размеров экономических субъектов);

3) субсидии российским лизинговым компаниям (как в части компенсации утраченного дохода в связи с предоставлением своих услуг по пониженной стоимости, так и в части предоставления средств на уплату процентов по займам, полученным в российских банках и государственных корпорациях);

4) вклады в имущество, не приводящие к росту размеров уставного капитала (например, предусмотрена возможность предоставления субсидии в данной форме АО «ДОМ.РФ» из федерального бюджета в целях последующей компенсации обществу с ограниченной ответственностью «Специализированное общество проектного финансирования «Инфраструктурные облигации» на затраты, связанные с осуществлением выплат купонного дохода по выпущенным инфраструктурным облигациям);

5) взносы в уставные капиталы организаций в целях поддержки их деятельности;

6) имущественные взносы в государственные корпорации в целях стимулирования развития отечественного производства на территории Российской Федерации;

7) межбюджетные трансферты другим бюджетам бюджетной системы Российской Федерации на предоставление субсидий конкретным коммерческим организациям, занятым определенными видами экономической деятельности или производящим какие-либо значимые товары (как в целом на стимулирование их развития, так и на производство конкретных товаров), а также на обслуживание имеющегося у российских производителей коммерческого долга;

8) субсидии различным организациям, деятельность которых обусловливает формирование конкурентной среды и обеспечивает производство отечественной продукции высокого качества (например, при реализации мероприятий Национальной технологической инициативы, при формировании стандартов качества, при осуществлении сертификации производимой продукции).

Следует отметить, что каждая из перечисленных выше форм имеет свои особенности как с организационной точки зрения, так и с точки зрения рисков недостижения национальных целей.

Так, например, субсидии организациям-производителям предусматривают прямое бюджетное финансирование из ФБ, что, с одной стороны, должно обеспечивать сокращение числа «посредников» в движении средств к конкретному получателю – отечественному производителю, тем самым уменьшая (но не обнуляя) коррупционные риски и трансакционные издержки.

В свою очередь, субсидии кредитным организациям оказывают прямой позитивный эффект не только в части стимулирования развития банковского сектора, но и на формирование дополнительных возможностей у коммерческих организаций в зависимости от вида экономической деятельности или размеров по привлечению заемных средств для обеспечения возможностей своего существования и даже роста. Более того, возникает и опосредованное влияние на человеческий капитал: благодаря увеличению числа занятых и в банковском секторе, и в секторе, где отечественные производители пользуются такими мерами поддержки (где отечественным производителям предоставляются такие меры поддержки).

Анализ практики использования форм финансовой поддержки отечественных производителей в Российской Федерации

Проведенный автором анализ мер ППР по итогам 2019–2020 гг. в соответствии с обозначенной выше структурой позволяет сделать следующие выводы:

1) доля расходов на ППР в общем объеме финансирования расходов ФБ (по открытой части) составляет 2,45% и 2,86% соответственно;

2) менее 2% расходов ФБ на ППР осуществляется в рамках реализации нацпроектов (несмотря на то, что многие из осуществляемых расходов направлены на достижение национальных целей и могут быть либо вписаны в действующие нацпроекты, либо стать основанием для их объединения в рамках новых создаваемых нацпроектов, обеспечивающих цельную ППР);

3) абсолютно все 100% расходов федерального бюджета на ППР осуществляются в рамках реализации государственных программ Российской Федерации (прежде всего, речь идет о таких как «Экономическое развитие и инновационная экономика», «Развитие промышленности и повышение ее конкурентоспособности», «Развитие сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия», «Научно-технологическое развитие Российской Федерации», «Развитие оборонно-промышленного комплекса»);

4) число конкретных мер поддержки увеличилось практически по всем выделенным формам, за исключением нескольких целевых направлений в рамках предоставления прямого бюджетного финансирования (на расходы по уплате лизинговых платежей, на разработку и организацию производства новых видов продукции, а также модернизацию линейки выпускаемой продукции) и осуществления вкладов в имущество организаций, не приводящих к росту размеров уставного капитала (по данным позициям не было осуществлено какого-либо бюджетного финансирования);

5) в количестве мер предусмотренной ППР преобладает предоставление взносов в уставные капиталы организаций (в рамках направлений расходов предусмотрено свыше 60 организаций – получателей данной формы поддержки, однако реальных получателей оказалось вдвое меньше) при объеме расходов на нее в 25,85 млрд рублей и 34,74 млрд рублей, что в структуре всех мер финансовой поддержки составляет 6,94% и 6,31% соответственно;

6) в структуре расходов федерального бюджета на финансирование мер ППР лидирующее место занимает именно прямое бюджетное финансирование, увеличившееся в течение рассматриваемого периода с 71,31% до 72,98% соответственно;

7) несмотря на достаточно большой объем межбюджетных трансфертов из федерального бюджета региональным бюджетам (свыше 16%; так, только на межбюджетные субсидии в 2020 году было выделено из федерального бюджета свыше 1 трлн рублей; при этом менее 4% из них было связано с поддержкой отечественных производителей).

8) ключевым главным распорядителем бюджетных средств, задействованным при предоставлении мер ФППР, выступает Министерство промышленности и торговли Российской Федерации (при этом задействованы также и Министерство энергетики Российской Федерации, и государственные корпорации, и др.).

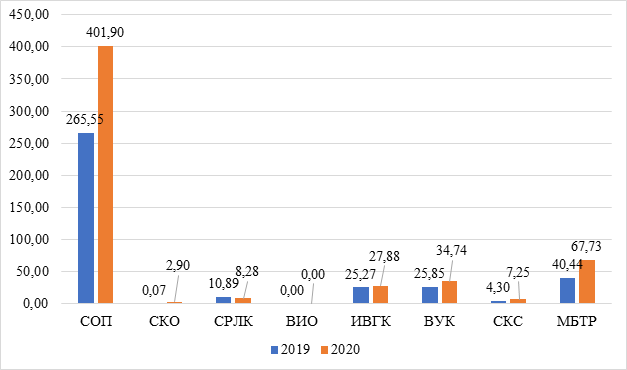

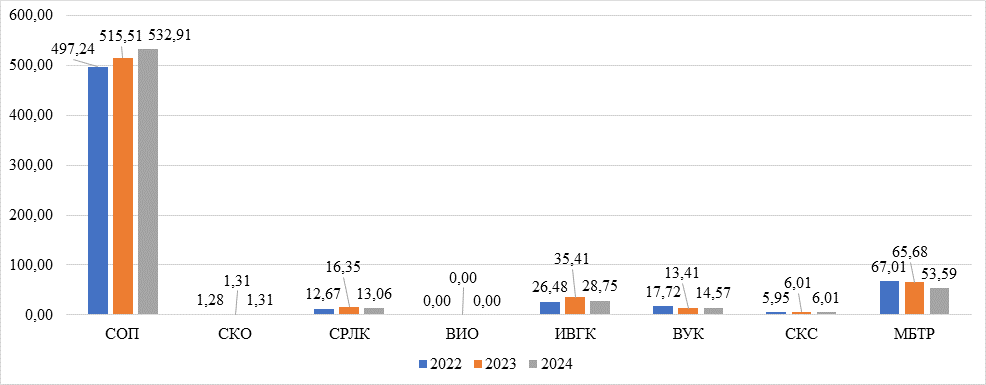

На рисунке 2 наглядно представлены результаты анализа расходов ФБ на финансирование мер ППР. На рисунке 2 и далее по тексту использованы следующие условные обозначения: СОП – субсидии организациям-производителям, СКО - субсидии кредитным организациям, СРЛК – субсидии российским лизинговым компаниям, ВИО – вклады в имущество организаций, не приводящие к росту размеров уставного капитала, ИВГК – имущественные взносы Российской Федерации в государственные корпорации, ВУК – взносы в уставные капиталы организаций, СКС – субсидии организациям, обеспечивающим формирование конкурентной среды и производство качественной продукции, МБТР – Межбюджетные трансферты бюджетам субъектов Российской Федерации.

Так, по данным рисунка 2 наглядно видно, что ключевое место занимает прямое бюджетное финансирование организаций – отечественных производителей в форме субсидий (свыше 265 млрд рублей и 401 млрд рублей в 2019–2020 гг. соответственно).

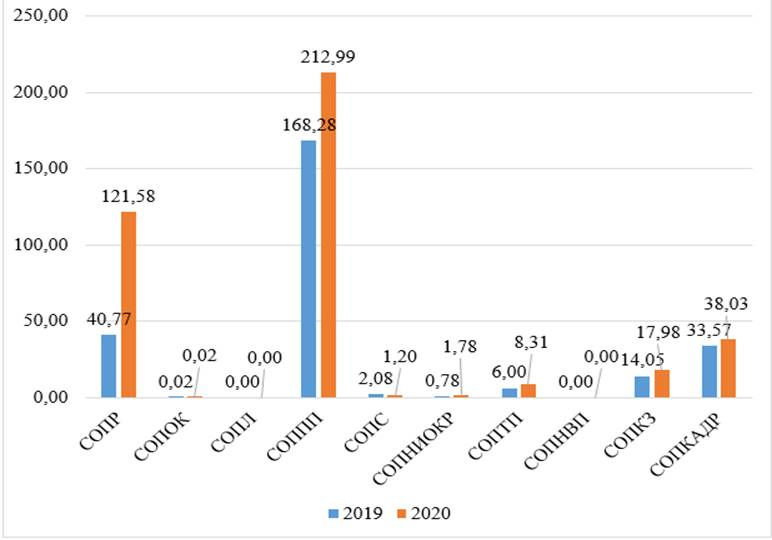

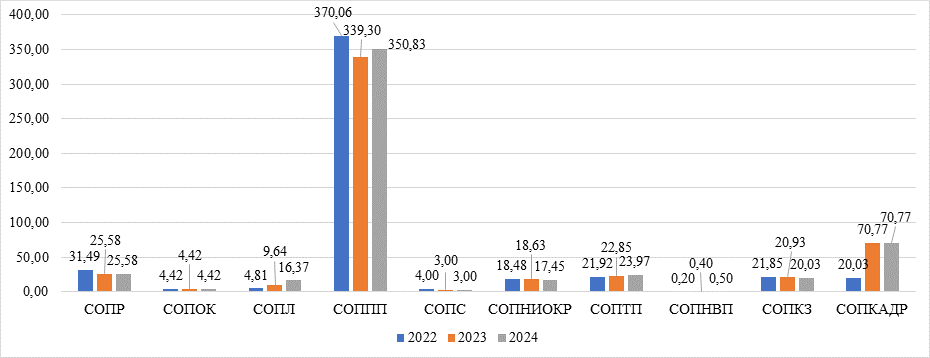

Учитывая тот факт, что наибольшую долю в структуре расходов ФБ на финансирование мер ППР занимает прямое субсидирование их деятельности, то представляется целесообразным рассмотреть более детально. Для этого проанализируем структуру расходов федерального бюджета по данной форме в зависимости от целей предоставления соответствующих субсидий. Результаты наглядно представлены на рисунке 3. На рисунке 3 и далее по тексту использованы следующие условные обозначения: СОПР – субсидии на развитие в целом, СОПОК – на оборудование и комплектующие, СОПЛ – на расходы по уплате лизинговых платежей, СОППП – на обеспечение производства продукции, СОПС – на компенсацию потерь в связи предоставление скидки покупателям, СОПНИОКР – на НИОКР, СОПТП – на разработку технологий производства продукции, СОПНВП – на разработку и организацию производства новых видов продукции, а также модернизацию линейки выпускаемой продукции, СОПКЗ – на погашение кредитов и займов, СОПКАДР – на содержание рабочих мест и на развитие кадровой политики.

Рисунок 2. Анализ расходов ФБ на финансирование мер ППР (в млрд рублей)

Источник: построено на основании данных Федерального казначейства об исполнении ФБ за 2019–2020 гг.

Рисунок 3. Анализ расходов ФБ на финансирование мер ППР в форме прямых субсидий (СОП) (в млрд рублей) в 2019–2020 гг.

Источник: построено на основании данных Федерального казначейства об исполнении ФБ за 2019–2020 гг.

По данным рисунка 3 и результатам проведенного дополнительного анализа следует сделать следующие выводы:

1) наибольшие объемы финансирования мер ППР в форме субсидий приходятся на их предоставление в целях поддержки производства продукции (в денежном выражении за 2019–2020 гг. они составили 168,28 и 212,99 млрд рублей, что по отношению к суммарному объему расходов по данной форме составляет 63,37% и 63,00% соответственно);

2) доля субсидий на поддержку производства продукции в структуре суммарного объема мер ППР составила 45,19% и 38,68% соответственно;

3) основное место в структуре расходов ФБ на ППР в форме субсидий – «субсидии российским производителям колесных транспортных средств на компенсацию части затрат, связанных с выпуском и поддержкой гарантийных обязательств по колесным транспортным средствам, соответствующим нормам Евро-4, Евро-5 и выше» (на них приходится 85,47% и 86,80% расходов федерального бюджета, осуществляемых на поддержку производителей продукции, и 38,63% и 33,57% от совокупного объема расходов федерального бюджета на ППР);

4) две из выделенных на рисунке 1 целей рассматриваемой формы не были использованы в 2019–2020 гг. в рамках осуществления ППР (так, средства не направлялись на предоставление субсидий в целях компенсации расходов по уплате лизинговых платежей, а также субсидии на разработку новых видов продукции и модернизацию линейки выпускаемой продукции).

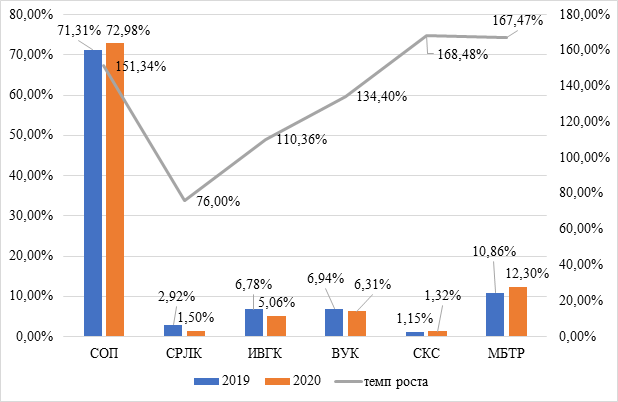

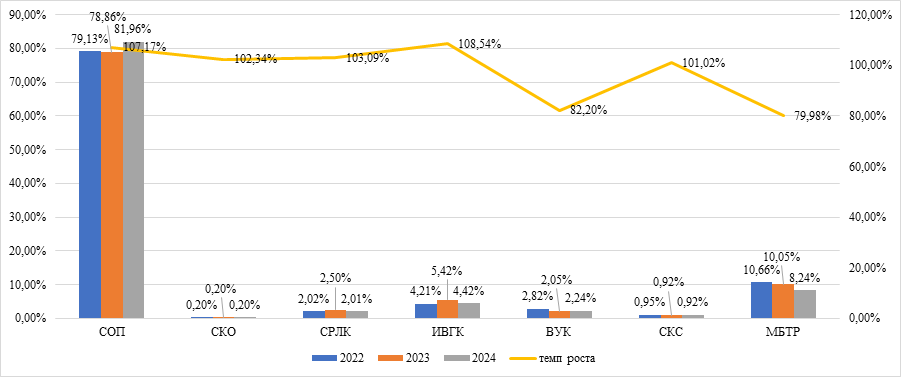

На рисунке 4 представлены показатели, характеризующие структуру и динамику расходов федерального бюджета на ППР.

Рисунок 4. Оценка относительных показателей, характеризующих структуру и динамику расходов федерального бюджета на меры ППР

Источник: построено по данным Федерального казначейства об исполнении ФБ за 2019–2020 гг.

При этом по сравнению с составом, отраженном на рисунках 1 и 2, были исключены такие формы мер поддержки, как «Вклады в имущество организаций, не приводящие к росту размеров уставного капитала» (в связи с тем, что расходы на меры поддержки этой формы не были выявлены) и «Субсидии кредитным организациям» (в связи с тем, что доля объема расходов на меры поддержки этой формы в общем объеме финансового обеспечения мероприятий по поддержке отечественных производителей в 2019 году составляла 0,02% и при росте на 2,83 млрд рублей до 0,53% были выявлены крайне высокие темпы роста (в 41,58 раза) по причине эффекта низкой базы). Из данных рисунка 4 наглядно видно, что наибольшие темпы роста демонстрируют меры поддержки, направляемые в форме субсидий кредитным организациям (168,48%) и межбюджетные трансферты из федерального бюджета в региональные (167,47%). Это обусловлено в первую очередь мероприятиями, предпринимаемыми по поддержке отечественных производителей в условиях распространения коронавирусной инфекции и возникающих на фоне этого экономических проблем.

В то же время свыше 80% всех расходов на меры ППР – это прямое субсидирование и межбюджетные трансферты региональным бюджетам. Однако необходимо отметить, что они в первую очередь связаны со стимулированием развития сельского хозяйства в регионах как основы для организации импортозамещения в структуре российской экономики.

В целях оценки состава, структуры и динамики финансирования мероприятий в области ППР на ближайшие 3 года обратимся к проекту федерального закона о федеральном бюджете [17, 18].

Так, проведенный анализ планируемых мер ППР на 2022–2024 гг. в соответствии с обозначенной выше структурой показал следующее:

1) планируется увеличение числа мер и используемых форм ППР (в частности, ожидается, что будут осуществлены расходы в форме субсидий организациям – отечественным производителям на компенсацию затрат по уплате лизинговых платежей, а также на разработку и организацию производства новых видов продукции, а также модернизацию линейки выпускаемой продукции; однако следует отметить, что если суммарный объем расходов на первую цель вырастет в 4 раза до 16 млрд рублей, то на вторую будет незначительным на протяжении всего исследуемого периода – менее 1 млрд рублей);

2) основным главным распорядителем средств федерального бюджета на оказание мер ППР по-прежнему будет выступать Минпромторг России (при этом задействованы также и Министерство энергетики Российской Федерации, и государственные корпорации, и др.);

3) доля расходов на ППР в общем объеме финансирования расходов федерального бюджета (по открытой части) составляет более 3% (в 2022–3,15%, в 2023–3,11%, в 2024–3,05%, что выше значений 2019–2020 гг.);

4) серьезный прирост расходов федерального бюджета, осуществляемых в форме субсидий региональным бюджетам в целях создания системы поддержки фермеров и развития сельской кооперации (на 62,18% к уровню 2022 года на эти цели, или в 2,38 раза к значениям 2020 года), обусловил увеличение доли объемов расходов, осуществляемых в рамках реализации нацпроектов (в 2022–2024 гг. она вырастет с 2,51% до 3,34%);

5) доля межбюджетных трансфертов региональным бюджетам на цели, связанные с организацией ППР, останется незначительной (притом что доля межбюджетных трансфертов, направляемых в региональные бюджеты, будет существенна);

6) ключевые формы мер ППР останутся неизменными, однако число статей расходов, по которым запланировано осуществление подобного финансирования, увеличится.

На рисунке 5 представлены результаты анализа финансового обеспечения мероприятий по поддержке отечественных производителей в Российской Федерации за счет средств федерального бюджета в 2022–2024 гг. Следует отметить, что наибольший рост ожидается в части субсидий организациям – производителям отечественной продукции (с 497,24 млрд рублей до 532,91 млрд рублей; в относительном исчислении прирост составляет 7,17%). Примечательно, что более чем на 20% сократятся расходы федерального бюджета на предоставление межбюджетных трансфертов региональным бюджетам (с 67,01 до 53,59 млрд рублей).

Рисунок 6 наглядно демонстрирует изменение объема расходов федерального бюджета на финансирование мер ППР в форме прямых субсидий (СОП) в 2022–2024 гг. в разрезе целей их предоставления. По-прежнему ключевое место занимают расходы на обеспечение производства продукции, в которых львиная доля (2022–89,55%, 2023–85,68%, 2024–85,62%) приходится на субсидии российским производителям колесных транспортных средств на компенсацию части затрат, связанных с выпуском и поддержкой гарантийных обязательств по колесным транспортным средствам, соответствующим нормам Евро-4, Евро-5 и выше.

Рисунок 5. Финансовое обеспечение мероприятий по поддержке отечественных производителей в Российской Федерации за счет средств федерального бюджета в 2022–2024 гг.

Источник: построено на основании реестра расходных обязательств Российской Федерации, исполняемых за счет бюджетных ассигнований федерального бюджета в 2022–2024 гг.

Рисунок 6. Анализ расходов федерального бюджета на финансирование мер ППР в форме прямых субсидий (СОП) в 2022–2024 гг. (в млрд рублей)

Источник: построено на основании данных реестра расходных обязательств Российской Федерации, исполняемых за счет бюджетных ассигнований федерального бюджета в 2022–2024 гг.

Данные рисунка 7 позволяют сделать вывод о доле и динамике расходов на ППР в разрезе форм, представленных на рисунке 1. Так, в частности, наглядно видно, что доля расходов на предоставление мер ППР в форме межбюджетных трансфертов из федерального бюджета в региональные бюджеты сократится с 10,66% до 8,24% (следует отметить, что сокращение произойдет не только в относительном измерении, но и абсолютном – более чем на 13 млрд рублей). Несмотря на менее значительное изменение доли взносов в уставные капиталы организаций в структуре расходов на ППР, их объем сократится более чем на 17% (причем к 2023 году сокращение будет еще более существенным: практически на 14,5%, но к 2024 году планируется небольшое увеличение объема).

Рисунок 7. Оценка относительных показателей, характеризующих структуру и динамику расходов федерального бюджета на меры ППР

Источник: построено на основании данных реестра расходных обязательств Российской Федерации, исполняемых за счет бюджетных ассигнований федерального бюджета в 2022–2024 гг.

Проблемы организации государственной ФППР

Следует отметить, что существующие в Российской Федерации меры государственной ППР в рамках достижения национальных целей сопряжены с рядом проблем, которые в зависимости от содержания объединены автором данной статьи в несколько групп.

Первая группа – проблемы, связанные непосредственно с предоставлением мер ППР. Так, необходимо отметить отсутствие системности данных мер. Прежде всего, их разрозненность ввиду недостаточной увязки с национальными целями и нацпроектами, реализуемыми в Российской Федерации. При этом содержательная оценка позволяет сделать вывод о том, что закладываемые цели предоставления данных мер поддержки соотносятся с содержанием разработанных нацпроектов, но тем не менее они не отражаются по соответствующим кодам бюджетной классификации. Более того, они все осуществляются в рамках реализации ключевых государственных программ Российской Федерации, направленных на стимулирование экономического развития, а значит, способствуют достижению национальных целей.

Вторая группа – проблемы, связанные с организацией отдельных мер ППР:

1. Отсутствие методик предоставления соответствующих мер ППР.

2. Размытость формулировок отдельных расходов на финансирование мер ППР, не позволяющих однозначно точно конкретизировать цели их предоставления.

3. Отсутствие единого реестра отечественных производителей, являющихся получателями мер поддержки с указанием конкретных форм и сумм.

4. Среди других проблем на уровне субъектов Российской Федерации – отсутствие увязки большей части расходов с национальными целями развития нашего государства, что также вносит вклад в занижение фактических данных об объемах ППР.

Следует выделить отдельно межбюджетные трансферты региональным бюджетам в форме межбюджетных субсидий. Так, несмотря на серьезные объемы средств, выделяемых на эти цели, незначительную долю в них занимает финансирование мер ППР. С учетом проблем бюджетной обеспеченности 80% российских регионов и важности стимулирования региональных производителей, в том числе для обеспечения формирования конкурентного рынка как одного из атрибутов рыночной экономики и стимулирования экономического роста, данный факт представляется серьезной проблемой и требует пересмотра структуры предоставляемых межбюджетных трансфертов из федерального бюджета.

Третья группа – проблемы отражения в официальных документах о федеральном бюджете и о его исполнении (федеральных законах и бюджетной отчетности). В настоящее время финансирование мер ППР никак не маркируется в рамках кода классификации расходов бюджетов, тем самым отсутствует возможность оперативного получения соответствующих непротиворечивых данных. Это создает дополнительные сложности и для оценки достижения национальных целей. Более того, предоставляемые меры поддержки в рамках направлений расходов маркируются хаотично:

1) взносы в уставный капитал, осуществляемые за счет средств федерального бюджета, отражаются с использованием направлений расходов 60XXX, 62XXX,63XXX, 64XXX, 65XXX, 66XXX, 67XXX, 68XXX (при этом подобных статей расходов не более 100, а следовательно, представляется возможным отражение с использованием одного из перечисленных шифров направления расходов);

2) имущественные взносы в государственные корпорации Российской Федерации, осуществляемые за счет средств федерального бюджета, отражаются с использованием направлений расходов 64XXX, 65XXX, 66XXX, 67XXX (при этом всего 13 направлений расходов закреплено для использования кодировки данных мер ФППР, по факту на практике используется меньшее количество).

Четвертая группа – это проблемы организации программно-целевого управления государственными расходами, в т.ч. расходами федерального бюджета на финансовое обеспечение мероприятий ППР:

1) короткий горизонт планирования (в настоящее время он составляет 6 лет; согласно новым национальным целям – 10 лет; однако о принятии новых нацпроектов до сих пор ничего не известно; эта проблема во многом порождает и другие проблемы, в т.ч. описанные выше – например, с отсутствием системности в предоставляемых мерах ППР);

2) хаотичность использования различных инструментов программно-целевого управления государственными расходами (в настоящее время помимо нацпроектов (с внутренней детализацией) также используются такие инструменты, как государственные программы Российской Федерации (с внутренней детализацией), пилотные государственные программы Российской Федерации (с внутренней детализацией), федеральные целевые программы и др.; также следует отметить, что и сроки реализации по данным инструментам могут не совпадать, что явно не позволяет говорить о наличии системы программно-целевого управления в Российской Федерации);

3) дублирование целей, задач, целевых показателей в различных инструментах программно-целевого управления государственными расходами при отсутствии закрепления на уровне кодов бюджетной классификации объемов финансирования мероприятий в достижении национальных целей развития в части ППР (что проведенный выше анализ наглядно продемонстрировал: свыше 95% расходов федерального бюджета, направляемых на ППР, осуществляются не в рамках реализации нацпроектов);

4) недостаточная прозрачность управления расходами региональных бюджетов в рамках реализации региональных проектов (отсутствие каких-либо агрегированных данных по данному вопросу в увязке с конкретными проектами и национальных целей; следует отметить, что подобная возможность отсутствует как в режиме реального времени, так и по итогам отчетного периода);

5) отсутствие в структуре нацпроектов муниципальных проектов (хотя инструмент государственных программ используется на региональном уровне и инструмент муниципальных программ на местном уровне) – подобные проекты смогли бы поддержать микропредприятия локального уровня и учесть их при подготовке соответствующих аналитических исследований);

6) отсутствие четко закрепленной ответственности указанных должностных лиц (в настоящее время не удалось найти в публичном открытом доступе информацию об ответственности конкретного ответственного лица за достижение/недостижение конкретного целевого показателя какой-либо из государственных программ Российской Федерации или нацпроектов, направленных на обеспечение мер ППР; при этом важным представляется использование как инструментов наказания, так и поощрения).

Предложения по решению проблем организации государственной ФППР

С учетом состава и содержания выявленных проблем, а также их причин предлагается комплекс мероприятий по модернизации системы организации мероприятий ППР и их финансирования.

Прежде всего, необходим ряд мер по совершенствованию программно-целевого управления государственными расходами, в т.ч. в рамках организации системы ППР в Российской Федерации, связанных с увеличением горизонта бюджетного планирования, уточнением формулировок целей нацпроектов, оперативностью корректировки паспортов нацпроектов при изменении национальных целей (так как, несмотря на изменение содержания национальных целей, в 2020 году паспорта нацпроектов до сих пор не были обновлены), формированием и закреплением ответственности соответствующих должностных лиц и др.

Более того, представляется целесообразным принятие решения об отказе осуществления мер ППР, не увязанных с содержанием реализуемых в Российской Федерации нацпроектов (так как проведенный анализ выявил, что лишь 1,51–3,34% (в зависимости от года) расходов ФБ, направляемых на ППР, отражаются в увязке с реализуемыми в Российской Федерации национальными проектами). Более того, рекомендуется развитие инструмента межбюджетных субсидий в целях стимулирования развития предпринимательской активности в регионах среди отечественных производителей, что сможет придать дополнительный импульс экономического роста, необходимого для развития Российской Федерации и достижения поставленных целей, в т.ч. в нацпроектах.

В целях обеспечения унификации подходов к организации финансирования мероприятий поддержки отечественных организаций необходима разработка и утверждение классификации форм ППР (в частности, может быть использована предложенная на рисунке 1), что позволит, во-первых, обеспечить агрегирование информации о конкретных осуществляемых мерах и объемах расходов бюджетов бюджетной системы Российской Федерации на эти меры. Во-вторых, это будет осуществлено на основе единого подхода и тем самым позволит обеспечить унификацию представляемых данных и контроль за отсутствием дублирования мер поддержки, финансируемых из разных бюджетов бюджетной системы Российской Федерации.

В целях обеспечения открытости государства во взаимодействии с отечественными производителями представляется целесообразным формирование специального портала, посвященного поддержке отечественных производителей, с размещением информации как о существующих мерах поддержки (перечень мер поддержки, условия их предоставления, основания для отказа, при конкурсной составляющей – порядок организации и критерии отбора заявок и т.п.), так и о результатах ее оказания (в т.ч. с раскрытием данных об объемах финансового обеспечения за счет средств бюджетов бюджетной системы Российской Федерации). Более того, за счет расширения доступности информации будет обеспечиваться также развитие конкурентного рынка, в т.ч. в рамках усиления борьбы за предоставляемые меры ППР.

Для решения проблемы отражения в коде классификации расходов бюджетов мер ППР рекомендуется:

- проведение многоступенчатой группировки направлений расходов, по которым осуществляется финансирование мер ППР (в данном случае группировка может быть осуществлена, например, согласно рисунку 1);

- использование специальной буквы на позиции 17 разряда кода классификации расходов при отражении расходов на финансирование мер ППР (например, буква Р – «Россия»).

Одной из целей предоставления мер ППР в форме прямого бюджетного финансирования является «производство новых видов продукции и модернизация линейки выпускаемой продукции». Однако производство абсолютно новых видов продукции – более серьезный и сложный процесс, который должен быть учтен обособленно. Для решения данного вопроса представляется целесообразным формирование направлений расходов таким образом, чтобы была возможность разделения указанных выше расходов на две самостоятельные группы (цели).

Для обеспечения контроля за использованием мер ППР может быть организовано формирование реестра отечественных производителей (представляется, что он должен размещаться на едином портале бюджетной системы Российской Федерации для свободного ознакомления всеми желающими) – получателей мер поддержки с указанием следующего минимального набора информации:

- данных об организациях с указанием их местоположения (данная информация особенно будет важна в части уточнения информации о получении каких-либо мер поддержки из регионального бюджета);

- формы предоставленных мер поддержки (например, в соответствии с представленной на рисунке 1 классификацией);

- объема расходов ФБ на их предоставление с указанием полного кода классификации;

- объема расходов регионального (региональных) бюджетов на их представление с указанием полного кода классификации;

- конкретных достигнутых результатов;

- отметки о надежности соответствующего отечественного производителя (при наличии метки «ненадежности» с указанием конкретной причины и даты ее установления).

Для решения проблемы недостаточного объема межбюджетных трансфертов, предоставляемых из федерального бюджета, на стимулирование развития отечественных производителей в субъектах Российской Федерации (следует отметить, что к 2024 году планируется снижение данных объемов, что явно противоречит стратегии пространственного развития Российской Федерации до 2025 года), предлагается отказ от предоставления нецелевых межбюджетных трансфертов в форме дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации в пользу субсидий, предполагающих закрепление конкретных целей и направлений использования. Причем важно отметить, что данные субсидии рекомендуется предоставлять в рамках реализации нацпроектов (для увязки с поставленными Президентом Российской Федерации целями развития нашего государства). Более того, направления предоставления данных субсидий могут быть увязаны с теми профильными сферами деятельности, которые определены для каждого региона в Стратегии пространственного развития Российской Федерации [6].

Учитывая тот факт, что каждый предоставляемый рубль из бюджетов бюджетной системы Российской Федерации должен обеспечивать максимальный эффект, то в целях обеспечения контроля за использованием бюджетных средств могут быть использованы современные цифровые инструменты (например, запланированный к реализации с 2022 года в пилотном проекте цифровой рубль [19]). Усиление эффекта от его внедрения может быть реализовано посредством использования технологии смарт-контрактов, предложенной Ником Сабо еще в 1996 году [23].

Также может быть рассмотрен вопрос формирования экономического внебюджетного фонда, обеспечивающего достижение национальных целей по стимулированию отечественного производства. В целях недопущения роста числа государственных служащих работниками данного фонда могут стать действующие сотрудники федеральных органов исполнительной власти (прежде всего, Министерства промышленности и торговли, Министерства экономического развития, Минфина России и др.).

В целях обеспечения текущего мониторинга достижения национальных целей в части организации мер ППР рекомендуется использование специальной формы, заполняемой Минфином России (табл. 1) на ежемесячной основе и размещаемой на портале «Электронный бюджет», в т.ч. о финансировании из средств региональных бюджетов (так как в настоящее время информация о региональных проектах отсутствует в каком-либо агрегированном виде). Информация для заполнения по регионам может быть аккумулирована в Минфине России посредством заполнения специальной формы, представленной в таблице 2.

Важно отметить, что при заполнении данных форм уполномоченные лица должны придерживаться соблюдения следующих принципов представления данных:

Таблица 1

Форма для ежемесячного мониторинга достижения национальных целей в части организации мер ППР

|

Национальные цели развития

|

Национальные проекты

|

Федеральные проекты

|

Региональные проекты (в т.ч.

с детализацией по субъектам Российской Федерации)

|

Полный код бюджетной

классификации

|

Форма ППР

|

Объемы финансового

обеспечения

(отчетный год/текущий год/очередной год/плановый период) |

Наименование организаций –

отечественных производителей, являющихся получателями мер поддержки

(с выделением специальным символом недобросовестного отечественного производителя) |

|

Цель № 1

|

|

|

|

|

|

|

|

|

….

|

|

|

|

|

|

|

|

|

Цель № 5

|

|

|

|

|

|

|

|

Источник: авторская разработка.

Таблица 2

Форма для ежемесячного мониторинга реализации региональных проектов

|

Национальные цели развития

|

Национальные проекты

|

Региональные проекты

|

Полный код бюджетной

классификации

|

Форма ППР

|

Объемы финансового

обеспечения

(отчетный год/текущий год/очередной год/плановый период), в т.ч. с выделением отдельной строкой сумм софинансирования из ФБ. |

Наименование организаций –

отечественных производителей, являющихся получателями мер поддержки

|

|

Цель № 1

|

|

|

|

|

|

|

|

….

|

|

|

|

|

|

|

|

Цель № 5

|

|

|

|

|

|

|

Источник: авторская разработка.

1) достоверность информации – включаемая в справки информация должна полностью соответствовать фактическим данным, отражать существующие в реальности даты, инструменты, действующие организации-отечественные производители и т.п. За предоставление недостоверных данных лица, совершившие подобные деяния, должны подвергаться ответственности в соответствии с действующим законодательством Российской Федерации;

2) полнота информации – при формировании справок необходимо заполнять абсолютно все ячейки, образуемые на пересечении столбцов и строк в указанных формах с внесением нулевых значений при отсутствии соответствующих фактов, относящихся к мерам ППР;

3) своевременность представления информации – при формировании справок финансовые органы субъектов Российской Федерации должны исходить из строгого соблюдения указанных сроков предоставления информации уполномоченным лицам из Минфина России, ответственным за обработку таких данных, и представления в агрегированном виде (и с детализацией по субъектам Российской Федерации, а также с данными по федеральному бюджету) в целях внесения в систему «Электронный бюджет»;

4) информационная открытость, ограниченная правовыми требованиями конфиденциальности, – заполнение данных форм должно осуществляться в максимально детализированном виде с указанием широкого ряда уточнений и пояснений, избегая раскрытия секретных данных (следует отдельно отметить, что в соответствии с нормами Бюджетного кодекса Российской Федерации они возможны только на федеральном уровне [2]) в силу требований нормативных правовых актов.

Важно отметить, что концентрация рассматриваемых данных в одном информационном ресурсе обеспечит дополнительные возможности для оперативного анализа и быстрого принятия по его итогам соответствующих управленческих решений по корректировке состава мер поддержки и объемов финансового обеспечения их осуществления.

Заключение: ключевые выводы и предложения

Таким образом, по итогам проведенного исследования следует сделать вывод о том, что в Российской Федерации достаточно широкий перечень форм ППР. Важно отметить, что меры ППР свидетельствуют о наличии практики реализации конституционных гарантий [1] развития предпринимательства и экономических свобод в Российской Федерации. Более того, они способствуют не только достижению национальных целей (определенных Указами Президента Российской Федерации от 07.05.2018 года и 21.07.2020 года), но и вносят значимый вклад в стимулирование социально-экономического развития Российской Федерации и обеспечение национальной безопасности (в т.ч. в достижение целей, определенных Стратегией национальной безопасности [5]). С одной стороны, количество мер и объемы их финансового обеспечения за рассматриваемый период увеличиваются. Но с другой стороны, они не систематизированы и в большинстве своем не увязаны с реализуемыми национальными проектами (в 2019–2024 гг. 1,51–3,34% расходов на финансирование мер ППР осуществлялись в рамках реализации нацпроектов). Анализ показал, что ключевая форма ППР с организационной точки зрения – взносы в уставный капитал (самая распространенная), а с точки зрения объемов выделяемых средств – это прямое бюджетное субсидирование отечественных производителей (в котором основная доля приходится на «поддержку производства продукции»: от 53,00% (минимальное значение) в 2019 году до 74,42% (в 2022 году). При этом требуется и создание специального цифрового контура, обеспечивающего как доступ организаций – отечественных производителей к мерам поддержки со стороны государства, так и позволяющего проводить аналитикам соответствующие исследования различных инструментов ППР.

Представляется, что учет данных предложений позволит обеспечить ППР в соответствии с национальными целями, другими нормативными правовыми актами, а также современными достижениями научно-технического прогресса. В конечном счете это будет способствовать достижению всех поставленных целей и определенных в соответствии с ними социально-экономических показателей.

Источники:

2. Бюджетный кодекс Российской Федерации. Принцип прозрачности. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_19702/ac7eb6cf1d15c2a4225e64864e980f435d2142bc/ (дата обращения: 23.10.2021).

3. Указ Президента Российской Федерации от 07.05.2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года». [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/43027 (дата обращения: 22.02.2022).

4. Указ Президента Российской Федерации от 21.07.2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года». [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/45726 (дата обращения: 22.02.2022).

5. Указ Президента Российской Федерации от 02.07.2021 №400 «О Стратегии национальной безопасности Российской Федерации». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_389271/ (дата обращения: 22.02.2022).

6. Распоряжение Правительства Российской Федерации от 13.02.2019 № 207-р «Об утверждении Стратегии пространственного развития Российской Федерации на период до 2025 года». Доступ из справочно-электронной системы «Консультант плюс». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_318094/ (дата обращения: 16.10.2021).

7. Арапов С.В. К содержанию планово-проектного экономического основания экономики будущего // Креативная экономика. – 2020. – № 2. – c. 139-150.

8. Бухвальд Е.М. Правовые основы государственно-частного партнерства в условиях реализации НП в Российской Федерации // Экономика, предпринимательство и право. – 2020. – № 3. – c. 503-516.

9. Гарина Е.П., Гарин А.П., Бацына Я.В., Шпилевская Е.В. Обеспечение экономической безопасности устойчивого развития предприятия машиностроения // Экономика, предпринимательство и право. – 2020. – № 1. – c. 37-52.

10. Донцова О.И. Актуальные проблемы реализации НП в промышленности России // Креативная экономика. – 2020. – № 2. – c. 175-196.

11. Завьялова Н.Б., Сагинов Ю.Л. Методологические аспекты управления развитием технопарков // Экономика, предпринимательство и право. – 2020. – № 2. – c. 225-240.

12. Понкратов В. В., Кузнецов Н. В. Налоговое стимулирование инвестиционной активности в России // Вестник Университета (Государственный университет управления). – 2017. – № 11. – c. 134-140.

13. Понкратов В.В., Воронцов А.Н. Бюджетно-налоговая политика России как контрциклический инструмент прокризисного развития // Экономика и предпринимательство. – 2016. – № 12-2. – c. 830-834.

14. Сергиенко Н.С. Перспективы развития фармацевтического кластера в Калужской области // Финансовое право и управление. – 2016. – № 2. – c. 154-163.

15. Сергиенко Н.С. Финансовое обеспечение нацпроектов по повышению качества жизни населения // Калужский экономический вестник. – 2019. – № 3. – c. 30-33.

16. Национальные проекты: ключевые цели и ожидаемые результаты. [Электронный ресурс]. URL: http://government.ru/news/35675/ (дата обращения: 22.02.2022).

17. Система обеспечения законодательной деятельности. [Электронный ресурс]. URL: https://sozd.duma.gov.ru/bill/1258295-7 (дата обращения: 10.10.2021).

18. Единый портал бюджетной системы Российской Федерации. [Электронный ресурс]. URL: http://budget.gov.ru/ (дата обращения: 12.10.2021).

19. Центральный банк Российской Федерации определился с форматом ввода цифрового рубля как новой формы денег. [Электронный ресурс]. URL: https://www.rbc.ru/finances/08/04/2021/606dd6c49a7947c8d84009ed (дата обращения: 13.10.2021).

20. Bank for International Settlements. Central bank digital currencies. [Электронный ресурс]. URL: https://www.bis.org/cpmi/publ/d174.pdf (дата обращения: 13.10.2021).

21. Barrdear J., Kumhof M. The macroeconomics of central bank issued digital currencies // Bank of England Working Paper. – 2016. – № 605.

22. Домашенко, А.А., Абрамова, М.А., Луняков, О.В. Взаимосвязь цифровой валюты в платежном обороте и производительности труда // Экономика. Налоги. Право. – 2019. – № 6. – c. 30-38.

23. Nick Szabo. Smart Contracts: Building Blocks for Digital Markets. [Электронный ресурс]. URL: https://www.fon.hum.uva.nl/rob/Courses/InformationInSpeech/CDROM/Literature/LOTwinterschool2006/szabo.best.vwh.net/smart_contracts_2.html (дата обращения: 23.09.2021).

Страница обновлена: 26.07.2026 в 12:36:13

Download PDF | Downloads: 63 | Citations: 20

Financial support of domestic producers in the context of achieving the national development goals of the Russian Federation: key problems and proposals for their solution

Balynin I.V.Journal paper

Russian Journal of Innovation Economics

Volume 12, Number 1 (January-March 2022)

Abstract:

The author's classification of financial support measures for domestic producers is presented. An analysis of the financial support measures practice in 2019-2020 and planned data for 2022-2024 is carried out. The author identified four groups problems. To ensure the achievement of the national development goals of the Russian Federation until 2030, the author's recommendations on the problems' solution are proposed.

Mock-ups of forms for monthly monitoring of the national development goals achievement in terms of organizing measures to support domestic producers, as well as for conducting similar monitoring of the regional projects implementation have been developed.

The scientific article will be of interest both to the scientific community and practitioners (for example, to the President of Russia and the Ministry of Finance of Russia when monitoring the progress of achieving the national development goals of the Russian Federation, to the State Duma of the Federal Assembly of the Russian Federation as part of the legal regulation modernization of domestic producers' support).

Keywords: national development goals, national projects, inter-budget transfers, subsidies, domestic producers support

Funding:

JEL-classification: H11, H54, O11, O25

References:

Arapov S.V. (2020). K soderzhaniyu planovo-proektnogo ekonomicheskogo osnovaniya ekonomiki budushchego [To the contents of the planned-project economic foundation of the economy of the future]. Creative economy. (2). 139-150. (in Russian).

Bank for International Settlements. Central bank digital currencies. Retrieved October 13, 2021, from https://www.bis.org/cpmi/publ/d174.pdf

Barrdear J., Kumhof M. (2016). The macroeconomics of central bank issued digital currencies Bank of England Working Paper. (605).

Bukhvald E.M. (2020). Pravovye osnovy gosudarstvenno-chastnogo partnerstva v usloviyakh realizatsii NP v Rossiyskoy Federatsii [The legal framework of public-private partnerships in the context of implementation of national projects in the Russian Federation]. Journal of Economics, Entrepreneurship and Law. (3). 503-516. (in Russian).

Domashenko, A.A., Abramova, M.A., Lunyakov, O.V. (2019). Vzaimosvyaz tsifrovoy valyuty v platezhnom oborote i proizvoditelnosti truda [Interrelation of digital currency introduction into payment operations and labour productivity]. Economy. Taxes. Law. (6). 30-38. (in Russian).

Dontsova O.I. (2020). Aktualnye problemy realizatsii NP v promyshlennosti Rossii [Actual issues of implementation of national projects in Russian industry]. Creative economy. (2). 175-196. (in Russian).

Garina E.P., Garin A.P., Batsyna Ya.V., Shpilevskaya E.V. (2020). Obespechenie ekonomicheskoy bezopasnosti ustoychivogo razvitiya predpriyatiya mashinostroeniya [Ensuring economic security and sustainable development of the machine building enterprise]. Journal of Economics, Entrepreneurship and Law. (1). 37-52. (in Russian).

Nick SzaboSmart Contracts: Building Blocks for Digital Markets. Retrieved September 23, 2021, from https://www.fon.hum.uva.nl/rob/Courses/InformationInSpeech/CDROM/Literature/LOTwinterschool2006/szabo.best.vwh.net/smart_contracts_2.html

Ponkratov V. V., Kuznetsov N. V. (2017). Nalogovoe stimulirovanie investitsionnoy aktivnosti v Rossii [Tax stimulation of investment activity in Russia]. Vestnik Universiteta. (11). 134-140. (in Russian).

Ponkratov V.V., Vorontsov A.N. (2016). Byudzhetno-nalogovaya politika Rossii kak kontrtsiklicheskiy instrument prokrizisnogo razvitiya [Fiscal policy of Russia as anti-cyclical instrument of pro-crisis development]. Journal of Economy and Entrepreneurship. (12-2). 830-834. (in Russian).

Sergienko N.S. (2016). Perspektivy razvitiya farmatsevticheskogo klastera v Kaluzhskoy oblasti [Prospects for the development of the pharmaceutical cluster in the Kaluga region]. Financial law and management. (2). 154-163. (in Russian).

Sergienko N.S. (2019). Finansovoe obespechenie natsproektov po povysheniyu kachestva zhizni naseleniya [Financial support of national projects to improve the quality of life]. Kaluzhskiy ekonomicheskiy vestnik. (3). 30-33. (in Russian).

Zavyalova N.B., Saginov Yu.L. (2020). Metodologicheskie aspekty upravleniya razvitiem tekhnoparkov [Methodological aspects of managing the development of technoparks]. Journal of Economics, Entrepreneurship and Law. (2). 225-240. (in Russian).