Оценка влияния инструментов государственного стимулирования на рынок индивидуального жилищного строительства в Республике Татарстан

Медяник Ю.В.1

1 Казанский государственный архитектурно-строительный университет, Россия, Казань

Скачать PDF | Загрузок: 47 | Цитирований: 4

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 4 (Октябрь-декабрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50335756

Цитирований: 4

Аннотация:

Рынок индивидуального жилищного строительства является драйвером развития строительной отрасли в нашей стране в настоящее время. Индивидуальное жилье привлекательно для населения в силу целого ряда причин: наличие собственного приусадебного участка, экологичность, социально-психологический комфорт, невысокие эксплуатационные затраты, относительно короткие сроки строительства. Однако чувствительность рынка недвижимости к факторам нестабильности внешней среды формирует состояние неопределенности на региональных рынках жилья и повышает риски для участников, в связи с этим актуальной задачей становится оценка эффективности механизмов государственного стимулирования сектора индивидуального жилищного строительства и перспектив его развития. В работе представлен обзор и анализ основных показателей, отражающих тенденции на рынке индивидуального жилищного строительства в Республике Татарстан, дана оценка состоянию ипотечного кредитования жилищного строительства и роли государственного регулирования в этой сфере. Исследование показало, что в Республике Татарстан доля объектов индивидуального жилищного строительства в общем объеме ввода жилья выше среднего значения по России и имеет тенденцию к дальнейшему росту, что позволяет прогнозировать лидерство республики в развитии сектора индивидуального жилья в ближайшей перспективе. Показано, что механизм льготного ипотечного кредитования индивидуального жилищного строительства как инструмент государственного стимулирования является значимым фактором, позволяющим регулировать спрос и динамику цен на рынке жилой недвижимости. В то же время, действующие в настоящее время программы не могут в полной мере повысить доступность ипотеки для населения и требуют совершенствования. Расширение программы льготного кредитования для строительства частных домов хозяйственным способом потребует разработки дополнительных методов управления сектором индивидуального жилья в области территориального планирования, развития транспортной, социальной и инженерной инфраструктуры, а также стимулирования деятельности подрядных организаций и развития проектной деятельности.

Ключевые слова: рынок жилья, жилищное строительство, ипотечное кредитование, кризис, государственное регулирование

JEL-классификация: R21, R31, G21

Введение

Жилищное строительство в России в последние годы отличается высокими темпами развития, что обусловлено в том числе поставленными перед отраслью задачами ввода 1 млрд кв. м жилья до 2030 года в рамках новой государственной программы «Строительство» и обеспечения 2/3 населения страны современным, комфортным и качественным жильем. В то же время в текущей политической и экономической ситуации в России для участников рынка жилья возрастают риски, связанные с неопределенностью и нестабильностью внешней среды [8] (Gimadieva, 2022). Рынок жилой недвижимости России с момента его становления уже пережил несколько кризисных витков [18] (Korosteleva, 2014). Проблемам развития рынка жилищного строительства в кризисных условиях посвящены научные труды ряда отечественных ученых.

Согласно исследованиям Овсянниковой Т.Ю., рынок жилищных инвестиций является очень чувствительным к проявлениям внешней нестабильности, и в кризисных уловиях в первую очередь происходит падение спроса на инвестиционное жилье [22] (Ovsyannikova, 2015). Автор отмечает, что усиление присутствия государства на рынке недвижимости является положительным фактором для притока жилищных инвестиций на региональные рынки. По мнению Грушиной О.В., рынок жилищного строительства России требует активного государственного вмешательства, без чего не представляется возможным решить проблему обеспечения населения жильем [10] (Grushina, Shelomentseva, 2018).

С точки зрения Коростелевой Т.С. и Целина В.Е., антикризисная политика государства должна быть направлена на развитие системы ипотечного жилищного кредитования [17] (Korosteleva, Tselin, 2022). Авторы отмечают существенные диспропорции в развитии ипотечного кредитования в регионах России в части показателей ипотечной активности и доступности кредитов населению [16] (Korosteleva, Tselin, 2021). Стерник С.Г., Гареев И.Ф. в своем исследовании говорят о новом тренде ценообразования – не столько рынок определяет ценообразование на рынке недвижимости, сколько государство через политику стимулирования ипотечного кредитования [26] (Sternik, Gareev, 2021). Такая политика, по мнению авторов, является одним из эффективных механизмов повышения спроса на жилую недвижимость. Влияние региональной политики в жилищной сфере, доступности кредитов и жилищных субсидий для населения, себестоимости строительства на уровень цен на рынке первичного жилья отмечает Гимадиева Л.Ш. [8] (Gimadieva, 2022). Чапаргина А.Н. в своем исследовании делает заключение, что в настоящее время в России реализуется наиболее масштабный комплекс мер, направленных одновременно на стимулирование и спроса, и предложения на рынке жилья. В то же время поддержка региональных рынков в достаточной степени не обеспечена [28] (Chapargina, Emelyanova, 2020).

В работах зарубежных авторов также говорится о важности регулирования рынка ипотечного кредитования и существенном влиянии его на формирование спроса на жилье и механизмы ценообразования. Изменения на кредитных рынках способны усилить и распространить шоки на макроэкономику [29] (Aoki, Proudman, Gertjan, 2004).

По мнению Балацкого Е.В., институт корпоративной ипотеки по сравнению с государственными ипотечными программами является более гибким механизмом кредитования и в кризисные периоды менее уязвим по сравнению с традиционными схемами ипотечного жилищного кредитования [1] (Balatskiy, 2015).

Согласно исследованиям Печенской М.А., Ильинского Д.Г., действенным механизмом преодоления проблем в жилищной сфере в российских регионах может стать проект жилищных строительных сбережений, который предполагает объединение государственных средств в виде субсидий, средств домохозяйств и банковских кредитов с пониженными ипотечными ставками [23] (Pechenskaya, Ilyinskaya, 2017). Леонова Л.Б. считает, что обеспеченность населения жильем является фактором экономического роста страны и индикатором социального развития общества, а также может служить катализатором или сдерживающим фактором социальной напряженности в обществе [19] (Leonova, Zasukhina, 2016). Автор видит решение жилищного вопроса в создании Фонда строительства и содержания доступного жилья, который позволит накапливать средства для строительства жилья путем отчислений от заработной платы работающими гражданами и их работодателями [20] (Leonova, 2018).

В работе Боровских О.Н. отмечается, что сектор индивидуального жилищного строительства (ИЖС) в большей степени подвержен влиянию экономических кризисов, а недостаточное развитие механизмов ипотечного кредитования объектов ИЖС и высокие процентные ставки являются сдерживающими факторами для развития рынка жилья [5] (Borovskikh, 2018).

Анализируя особенности формирования спроса на индивидуальные жилые дома, авторы [7] (Gareev, Khabibulina, 2014) выявили, что массовый спрос приходится на недорогой сегмент на рынке ИЖС. При этом практика ведения девелоперской деятельности в части обеспечения участков инженерными коммуникациями, объектами социально-бытового назначения и выполнения работ по благоустройству территории загородных поселков не способствует повышению комфортабельности проживания в загородном жилье. Значительное влияние степени развития социальной инфраструктуры в регионе на покупательный спрос населения на жилье отмечается и в работе [21] (Lvov, 2017).

Исследования спроса на объекты индивидуального жилищного строительства со стороны населения, проведенные ВЦИОМ [6], показали следующие результаты: 47% процентов респондентов отмечают, что в городах России необходимо развивать малоэтажное строительство, и лишь 39% считают предпочтительным развитие высотного строительства. При этом в возрастных группах 25 лет –34 года и 60 лет и старше 51% и 52% опрошенных соответственно являются сторонниками строительства частного жилья. Предпочли бы жить в индивидуальном доме (в том числе в коттеджном поселке или в таунхаусе) 68% респондентов. Таким образом, рынок ИЖС обладает значительным потенциалом, однако особенности развития региональных рынков индивидуального жилищного строительства в условиях нестабильности внешней среды изучены недостаточно. Целью данного исследования является обзор и анализ актуальных проблем и тенденций на рынке индивидуального жилищного строительства в Республике Татарстан и факторов, определяющих особенности его развития.

Методика исследования

Для выявления основных тенденций на рынке индивидуального жилищного строительства России и Республики Татарстан в качестве основного метода исследования в работе применялся количественный метод, основанный на сборе и анализе официальных данных Федеральной службы государственной статистики, информации с официального сайта Финансового института развития в жилищной сфере ДОМ.РФ, а также интернет-порталов информационных агентств. Дополнительно использовались общенаучные теоретические методы анализа, синтеза, сравнения, дедукции и индуктивного обобщения. Для удобства восприятия и интерпретации статистической информации в исследовании применялся преимущественно графический метод представления данных.

Результаты исследования и обсуждение

Республика Татарстан относится к числу регионов с динамично развивающимся рынком жилищного строительства. В республике реализуются национальный проект «Жилье и городская среда» (объем финансирования на 2022 год – 6,5 млрд руб.) и государственная программа «Комплексное развитие сельских территорий», направленные на обеспечение населения доступным и комфортным жильем.

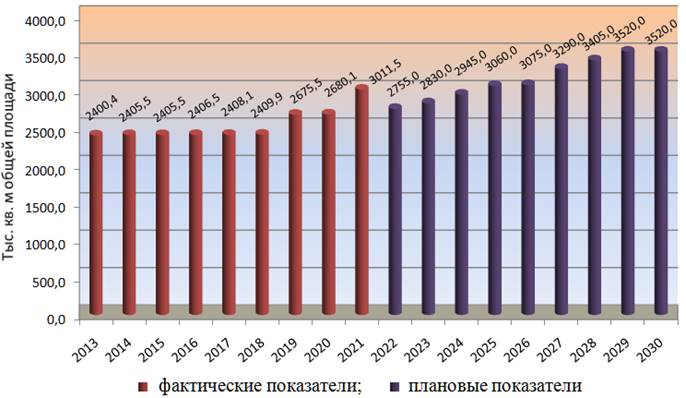

По данным Росстата, с 2013 года в РТ ежегодный ввод жилья составлял не менее 2,4 млн м2 (рис. 1), достигнув к 2021 году 3,01 млн м2 [27]. Таким образом, по итогам 2021 года на долю Республики Татарстан пришлось 3,3% от сданной в эксплуатацию общей площади жилья по России в целом. Максимальный прирост темпов ввода жилья по сравнению с уровнем предыдущего года за последние 10 лет наблюдался также в 2021 году (на 12,4%).

Рисунок 1. Показатели ввода жилья по Республике Татарстан

Источник: составлено автором по данным официального сайта Федеральной службы государственной статистики.

Согласно прогнозным данным, к 2030 году объемы ввода жилья в республике достигнут 3,5 млн м2 в год, превысив показатели 2021 года на 17%. В текущем году планируется сдать в эксплуатацию 2755,0 тыс. м2 жилья, в том числе ИЖС – 1681,3 тыс. м2, что составит 61% от общего объема ввода жилья в 2022 году. Благодаря таким темпам строительства по итогам 2021 года в среднем на одного жителя Республики Татарстан приходится 0,774 м2 общей площади введенного жилья. По этому показателю республика вышла на первое место в Приволжском федеральном округе (ПФО). В среднем по России в 2021 году ввод в действие общей площади жилых домов на одного жителя составил 0,635 м2. На рисунке 2 представлены наиболее показательные сравнительные данные по республикам и областям ПФО.

Рисунок 2. Ввод в действие общей площади жилых домов на 1000 человек населения (Приволжский федеральный округ), м2

Источник: составлено автором по данным официального сайта Федеральной службы государственной статистики.

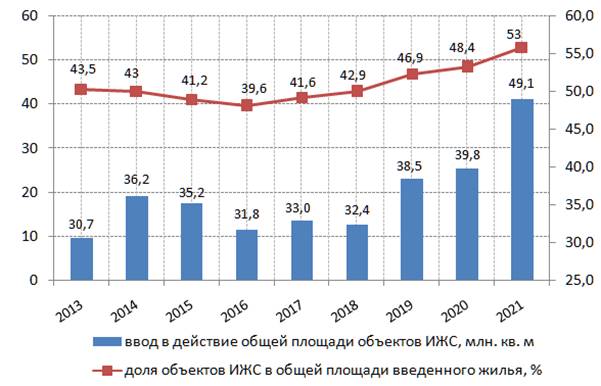

Заметной тенденцией последних лет стало ежегодное увеличение объемов индивидуального жилищного строительства как в Республике Татарстан, так и в России в целом. Соответственно, снижается доля строительства многоквартирных домов. На рисунке 3 видно, что если в советский период доля ИЖС в общем объеме ввода жилья была минимальна, то после 2005 года отмечается значительный рост объемов ввода жилья, построенного населением за свой счет.

В 2021 году населением России было построено 49,1 млн м2 общей площади жилых помещений, что составило 53% к общему вводу жилья (рис. 4). Прирост темпов ввода ИЖС в 2021 году по сравнению с уровнем 2020 года составил 23,4%. В ряде субъектов России в 2021 году удельный вес ИЖС в общем объеме ввода жилья превысил 80%. К числу таких регионов относятся Республика Алтай с показателем 97,6%, Еврейская автономная область (95,4%), Карачаево-Черкесская Республика (91,8%), Республика Тыва (88,5%), Белгородская область (87,2%).

Рисунок 3. Объемы ввода жилья в России, млн м2

Источник: Росстат, расчеты ДОМ.РФ [11].

Рисунок 4. Ввод в действие жилых домов, построенных населением России

Источник: составлено автором по данным официального сайта Федеральной службы государственной статистики.

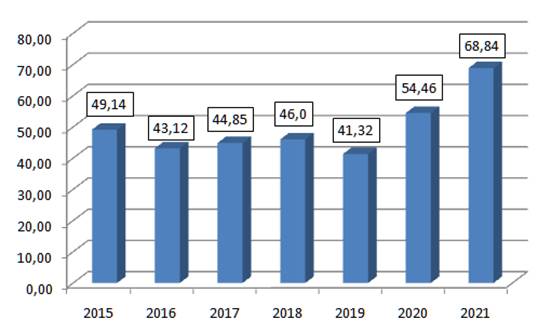

В Республике Татарстан доля объектов ИЖС в общем объеме ввода жилья в 2021 году составила рекордные для РТ 68,84% (рис. 5), что на 15,8% выше среднего значения по России. По данному показателю РТ заняла второе место в ПФО, опережает республику лишь Нижегородская область с показателем 71,6%. Можно увидеть, что увеличение доли объектов ИЖС в РТ отмечается с 2020 года. Такая тенденция может быть объяснена с нескольких позиций. Во-первых, возросшим спросом на индивидуальное жилье в период изоляции, объявленной в стране в разгар эпидемии COVID-19. Согласно данным социологических опросов, в период локдауна количество семей, выразивших желание жить в индивидуальном доме, составило 73% [11]. Во-вторых, на росте доли ИЖС могли отразиться изменения в методике статистического учета таких объектов – с 2020 года на сайте Росстата информация по общему вводу жилья приводится с учетом жилых домов, построенных на земельных участках, предназначенных для ведения садоводства [26] (Sternik, Gareev, 2021). Свою роль сыграла также «дачная амнистия», благодаря которой появилась возможность зарегистрировать построенный ранее жилой дом.

Рисунок 5. Доля объектов ИЖС в общем объеме ввода жилья

по Республике Татарстан, %

Источник: составлено автором по данным официального сайта Федеральной службы государственной статистики.

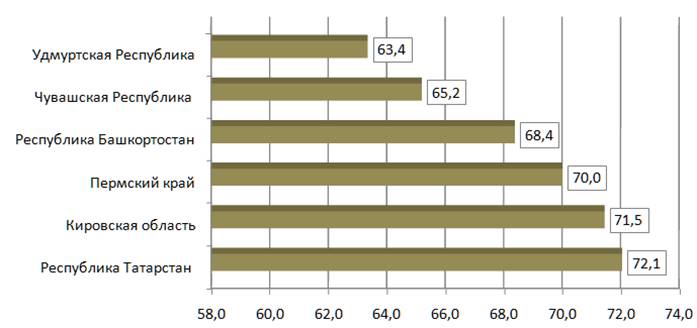

Статистика за 9 месяцев 2022 года позволяет высказать предположение, что в текущем году доля ИЖС в общем объеме ввода жилья будет также значительной. Так, за январь – сентябрь текущего года населением России было построено 49,11 млн м2 общей площади жилых помещений, что составляет 62,1% от общего ввода жилья за этот период. Это на 40% больше, чем за аналогичный период 2021 года. На рисунке 6 приведены сравнительные данные по вводу объектов ИЖС по ряду республик и областей ПФО за январь – сентябрь 2022 г. Как видно, Республика Татарстан занимает лидирующее положение по удельному весу объектов ИЖС за 9 месяцев текущего года – 72,1%.

Рисунок 6. Удельный вес объектов ИЖС в общем объеме ввода жилья в республиках и областях Приволжского федерального округа, % (за январь – сентябрь 2022 г.)

Источник: составлено автором по данным официального сайта Федеральной службы государственной статистики.

Таким образом, в последние несколько лет сектор индивидуального жилищного строительства занимает доминирующее положение на рынке жилья во многих субъектах России, к числу которых можно отнести и Республику Татарстан. Как долго будет сохраняться такая тенденция, будет зависеть от множества факторов: длительности периода экономической и политической нестабильности, макроэкономических показателей, поведения участников рынка недвижимости, развития системы льготного кредитования ИЖС и ряда других параметров.

Для большей части населения России единственным способом улучшить свои жилищные условия является ипотечное кредитование [12] (Zagidullina, Romanova, Akhmerov, Murafa, 2013). По данным на 1 июля 2022 года, в России 247 кредитных организаций предоставляют ипотечные жилищные кредиты (68% от общего числа действующих кредитных организаций). Число таких организаций имеет явно выраженную тенденцию к сокращению. Для сравнения: в аналогичном периоде 2018 года в России предоставляли ипотечные жилищные кредиты (ИЖК) населению 382 участника рынка жилищного кредитования, то есть за 4 года их количество уменьшилось более чем на треть [2]. Вероятно, это объясняется ужесточением требований к кредитным организациям со стороны Банка России и должно положительно отразиться на регулировании рынка ИЖК.

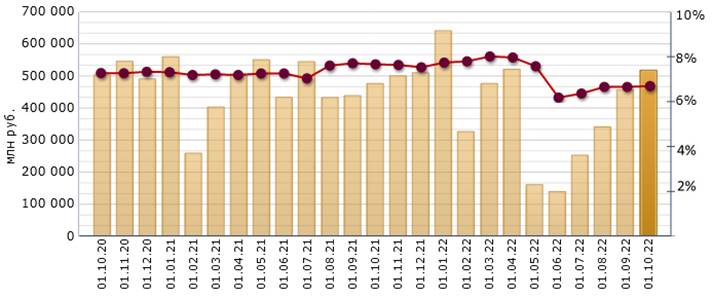

В Республике Татарстан в текущем году 12 из 13 действующих кредитных организаций занимаются выдачей населению ипотечных кредитов. Объем выданных ипотечных жилищных кредитов в РТ в 2021 году по сравнению с 2019 годом увеличился почти в 2 раза и составил 176 330 млн руб. (рис. 7).

Рисунок 7. Динамика выдачи ипотечных жилищных кредитов

в Республике Татарстан

Источник: составлено автором по данным официального сайта Банка России

Количество выданных населению ИЖК выросло за 2 года в 1,5 раза (с 45 838 до 67 979 ед.). Однако в 2022 году едва ли стоит ожидать существенного роста объемов ипотечного кредитования. За 9 месяцев 2022 года в РТ было выдано 31 337 ед. ИЖК на сумму 102 794 млн руб., а за аналогичный период 2021 года – 48 746 ед. ипотечных кредитов на сумму 121 161 млн руб. Таким образом, в 2022 году количество ипотечных кредитов за период январь – сентябрь составило лишь 64% от числа выданных ИЖК за этот же период 2021 года.

На рисунке 8 видно, что с апреля по июнь 2022 года в РТ отмечалось резкое снижение спроса на ИЖК – в 3–5,5 раза по сравнению с мартом месяцем. Так, в мае 2022 года в республике было выдано только 1143 ед. ипотечных кредитов. Даже в период пандемии COVID-19 в мае 2020 года было оформлено в 3 раза больше ИЖК – 3519 ед. Представленные результаты коррелируют с аналогичными данными по России (рис. 9). При этом уменьшение средневзвешенной ставки по ИЖК не оказало существенного влияния на динамику выданных ипотечных кредитов.

Рисунок 8. Динамика выдачи ипотечных жилищных кредитов в Республике Татарстан за январь – сентябрь 2022 года

Источник: составлено автором по данным официального сайта Банка России.

Рисунок 9. Объем предоставленных ИЖК в России и средневзвешенная ставка по ипотечному жилищному кредиту в рублях

Источник: официальный сайт Банка России.

В рассматриваемый период нестабильность внешнеполитической и экономической ситуации, санкционная политика со стороны стран Запада способствовали резкому росту инфляции в стране и повышению ключевой ставки Банком России (рис. 10). Так, если в 2017–2020 гг. показатель годовой инфляции составлял около 4%, то в апреле 2022 года инфляция достигла 17,83%. Ставка ЦБ России была резко повышена в марте 2022 года с 9,5% до рекордных 20%.

Рисунок 10. Ключевая ставка Банка России и инфляция

Источник: официальный сайт Банка России.

Рынок жилья отреагировал резким ростом цен и снижением спроса, покупатели заняли выжидательную позицию и отложили заключение сделок в условиях неопределенности. Здесь можно увидеть аналогию с кризисом 2014–2015 годов (рис. 10), когда на фоне всплеска инфляции и повышения ставки ЦБ России в 2014 году до 17% «просел» рынок ипотечного кредитования. Процентная ставка по ИЖК в марте 2015 года поднялась до 14,7%, и произошло обвальное снижение объемов выданных ипотечных кредитов. Это говорит о значительной зависимости рынка ипотечного кредитования от факторов нестабильности внешней и внутренней среды [15] (Korosteleva, 2016). Поддержать строительную отрасль и стабилизировать рынок жилья в кризисный период 2014–2015 годов удалось за счет государственной программы субсидирования ипотечных ставок [18] (Korosteleva, 2014).

Поэтапное снижение ключевой ставки ЦБ сначала до 17% в апреле, а затем до 7,5% в сентябре текущего года и, как следствие, уменьшение банками процентных ставок по ИЖК способствовало росту активности заемщиков в сегменте ипотечного кредитования (рис. 9).

Уже не первый кризис в нашей стране показывает, что ключевую роль в развитии рынка жилищного строительства, в том числе сектора ИЖС, выполняет государственное регулирование в сфере ипотечного кредитования, о чем упоминается в исследованиях Коростелевой Т.С., Целина В.Е. [17] (Korosteleva, Tselin, 2022), Клещевой О.А. [14] (Kleshcheva, 2017), Грушиной О.В. [9] (Grushina, 2017), Блохина А.А. [4] (Blokhin, 2021), Симаевой Н.П. [24] (Simaeva, Adzhikova, Kusmartsev, 2021) и других ученых.

На сегодняшний день существенная поддержка государства в развитии сектора ИЖС заключается в предоставлении льготных ипотечных кредитов (табл. 1). Населению предлагаются пять государственных программ, по которым можно получить льготный кредит на индивидуальное жилищное строительство. Индивидуальные жилые дома могут быть построены как на собственном, так и на арендованном земельном участке, в том числе на землях сельскохозяйственного назначения, принадлежащих крестьянско-фермерским хозяйствам с видом разрешенного использования «личное подсобное хозяйство».

Таблица 1

Льготные ипотечные программы на индивидуальное жилищное строительство

|

Название льготной ипотечной

программы

|

Процентная ставка

|

Заемщик

|

Особые условия

|

|

Льготная ипотека

|

до 7%

|

Любой

совершеннолетний гражданин РФ без ограничений по возрасту и семейному

положению

|

Для

строительства профессиональным застройщиком или строительства своими силами

|

|

Семейная ипотека

|

до 6%

|

Семьи, в которых с

01.01.2018г. по 31.12.2023г. родился ребенок

Семьи, в которых воспитывается ребенок с инвалидностью |

Для

строительства профессиональным застройщиком

|

|

ИТ-ипотека

|

до 5%

|

Работники (в возрасте от

22 до 44 лет включительно) аккредитованных ИТ-компаний, пользующихся

пониженными страховыми тарифами

|

Для

строительства профессиональным застройщиком

|

|

Сельская ипотека

|

до 3%

|

Любой гражданин РФ

|

Для

строительства профессиональным застройщиком в сельской местности или малом

городе с населением до 30 тыс. человек

|

|

Дальневосточная ипотека

|

до 2%

|

Молодые семьи (супруги до

36 лет).

Граждане до 36 лет с несовершеннолетними детьми. Участники программы «Дальневосточный гектар». Участники программ повышения мобильности трудовых ресурсов. Работники образовательных и медицинских организаций ДФО. Граждане России – вынужденные переселенцы с территорий Украины, ЛНР и ДНР, проживающие в ДФО |

Для строительства профессиональным застройщиком или строительства своими силами |

Источник: составлено автором по данным официального сайта ДОМ.РФ.

Большая часть предлагаемых льготных ипотечных кредитов для ИЖС предусматривает возможность строительства дома профессиональными застройщиками по договору подряда. Построить частный дом собственными силами можно только по программе «Дальневосточная ипотека» с процентной ставкой до 2%, а с 1 июня 2022 года такая возможность появилась и у заемщиков по программе «Льготная ипотека» по ставке до 7%. В этом случае в течение 12 месяцев с момента получения кредита по льготной ипотеке на ИЖС заемщик должен закончить строительство дома и зарегистрировать право собственности. При невыполнении заемщиком этого условия банк может повысить процент по кредиту до уровня ключевой ставки, увеличенной на 4,5%. В первом полугодии 2022 года было подано около 2300 заявок на получение кредита по льготной ипотеке на строительство дома без привлечения подрядчика (хозяйственным способом).

По данным социологических опросов, население отмечает недостаток финансовых средств для покупки частного дома, и на сегодняшний день готовы взять ипотечный кредит и переехать в индивидуальное жилье 54% городских жителей, при этом доля кредитов для ИЖС в 2021–2022 гг. в общем объеме ипотеки составляет не более 5% [11]. Однако фактический спрос показывает, что несмотря на запущенные государством льготные ипотечные программы, за I полугодие 2022 года кредитными организациями были выданы всего 8 тыс. кредитов для строительства индивидуальных жилых домов (менее 1,5% от общего числа ипотечных кредитов). Согласно исследованиям Симаевой [24] (Simaeva, Adzhikova, Kusmartsev, 2021), на доступность ипотеки в большей степени влияет стоимость недвижимости, чем размер процентной ставки. С позиции потенциального покупателя препятствием для покупки и переезда в индивидуальный дом (если рассматривать его как единственное жилище) является также удаленность от города и отсутствие необходимой социальной инфраструктуры [13] (Zinchenko, Bizhanova, Popova, Tsibizova, 2020). Неразвитость государственных механизмов по стимулированию строительства объектов социальной и инженерной инфраструктуры может считаться одним из основных маркеров рынка ИЖС [26] (Sternik, Gareev, 2021). С позиции кредитора индивидуальные дома имеют низкую ликвидность как предмет залога, что повышает риски для банков.

Одним из трендов 2022 года стало широкое распространение маркетингового хода – так называемой ипотеки от застройщика. По данным ЦБ РФ, доля таких ИЖК за первое полугодие 2022 года составила 66%. Льготная ипотека от застройщика по пониженным ставкам (вплоть до 0,01%) привлекает покупателей возможностью более длительного погашения кредита и, соответственно, более комфортным ежемесячным платежом. Также такой вариант подходит для той группы населения, которая планирует досрочное погашение ипотечного кредита – за 3–4 года вместо 19–20 лет. Однако стоимость квадратного метра при таких условиях кредитования будет завышена на 20–30%. Застройщики же по такой схеме кредитования активно продают наименее ликвидную недвижимость в пригородах.

Более доступные ипотечные кредиты и низкие ставки, несомненно, стимулируют спрос на жилье [31] (Dokko, Doyle, Kiley, Kim, 2011). Однако тенденция удлинения сроков погашения ипотечных кредитов несет в себе риски не только для застройщиков и банков, но и для рынка недвижимости в целом. Согласно статистическим данным, средневзвешенная ставка по ИЖК с января по сентябрь 2022 года снизилась с 7,87% до 6,67%, при этом средневзвешенный срок по рублевым ИЖК в сентябре 2022 года увеличился на 34,5 месяца по сравнению с сентябрем 2021 года, а объем предоставленных населению ИЖК – на 8,7%. Цены на первичном рынке жилья за год выросли в среднем по России на 20%, в некоторых регионах, к числу которых относится и Республика Татарстан, рост составил 25–40% [2]. Незначительное снижение стоимости жилья отмечается экспертами в эконом-сегменте на рынке индивидуального жилищного строительства, что, вероятно, объясняется стабилизацией цен на строительные материалы, необходимые для ИЖС (табл. 2). В то же время стоимость земли под ИЖС с начала 2022 года выросла в среднем на 10%.

Таблица 2

Индекс цен приобретения строительными организациями основных видов материалов

|

Наименование материалов

|

К предыдущему месяцу

2022 года |

Янв.-сент. 2022 г.

к янв.-сент. 2021 г. | ||

|

июль

|

август

|

сентябрь

| ||

|

Товарный бетон

|

100,5

|

99,8

|

100,6

|

111,4

|

|

Кирпич керамический

|

100,4

|

100,6

|

101,3

|

112,3

|

|

Растворы строительные

|

100,8

|

101,0

|

100,0

|

109,4

|

|

Смеси песчано-гравийные

|

100,7

|

100,4

|

99,4

|

109,1

|

|

Пиломатериалы хвойных пород

|

99,9

|

100,0

|

100,5

|

122,0

|

|

Сталь арматурная горячекатанная для

железобетонных конструкций

|

96,2

|

100,7

|

99,5

|

101,9

|

|

Материалы рулонные кровельные и

гидроизоляционные

|

99,6

|

98,2

|

102,5

|

122,5

|

|

Материалы и изделия минеральные тепло- и

звукоизоляционные

|

100,0

|

100,8

|

99,9

|

111,6

|

Повышение спроса на жилье по льготной ставке от застройщика и искусственно разгоняемый рост цен на рынке недвижимости на фоне недостаточной платежеспособности населения способны вызвать образование «ценового пузыря», что уже неоднократно отмечалось в кризисные периоды в нашей стране [3, 25] (Basova, 2021; Staryh, Lavoshnikova, Chesnokova, 2021), а также описано в зарубежных исследованиях [30, 32] (Caraiani, Luiky, Wesselbaumz, 2020; Glaeser, Gyourko, Saiz, 2008). Недооценка рисков может спровоцировать новый виток финансового кризиса.

Заключение

Подводя итоги, можно выделить основные тенденции, характерные для регионального рынка ИЖС Республики Татарстан, и формирующие их факторы.

1. Сектор индивидуального жилищного строительства республики является привлекательным для населения и обладает значительным потенциалом роста. Удельный вес объектов ИЖС в общем объеме ввода жилья по итогам 2021 года на 15,8% выше среднего значения по России. В текущем году можно прогнозировать, что РТ будет занимать лидирующее положение в Приволжском федеральном округе по доле индивидуальных жилых домов.

2. Тенденции на рынке ипотечного жилищного кредитования в Республике Татарстан коррелируют с общероссийскими показателями. Несмотря на действующие программы государственной поддержки, развитие ипотечного кредитования индивидуального жилья нельзя признать удовлетворительным, поскольку доля выданных кредитов очень мала.

3. Ключевую роль в регулировании ипотечного жилищного кредитования, в том числе в секторе индивидуального жилья, в условиях нестабильности текущей политической и экономической ситуации выполняет государство. Механизмы льготного ипотечного кредитования требуют пересмотра в сторону ужесточения условий «кредитования от застройщика».

4. С увеличением темпов индивидуального жилищного строительства возрастает актуальность разработки дополнительных методов управления сектором ИЖС, направленных на территориальное планирование, развитие транспортной, социальной и инженерной инфраструктуры; стимулирование деятельности подрядных организаций и развитие проектной деятельности. Особую актуальность это приобретает в связи с расширением программы льготного кредитования для строительства частных домов хозяйственным способом (без привлечения профессионального застройщика).

Источники:

2. Банк России. [Электронный ресурс]. URL: https://cbr.ru (дата обращения: 11.11.2022).

3. Басова Е. А. Доступная ипотека vs доступность жилья. Хотели как лучше, а получилось...? // Экономические и социальные перемены: факты, тенденции, прогноз. – 2021. – № 4. – c. 113-130. – doi: 10.15838/esc.2021.4.76.7.

4. Блохин А. А. Институциональные трансформации сферы жилищного строительства в 2020 году // Проблемы прогнозирования. – 2021. – № 2(185). – c. 43-55. – doi: 10.47711/0868-6351-185-43-55.

5. Боровских О.Н. Основные факторы, определяющие стоимость земельного участка под индивидуальное жилищное строительство (на примере г. Казань) // Жилищные стратегии. – 2018. – № 3. – c. 367-382. – doi: 10.18334/zhs.5.3.39437.

6. Всероссийский центр изучения общественного мнения. [Электронный ресурс]. URL: https://wciom.ru (дата обращения: 01.11.2022).

7. Гареев И. Ф., Хабибулина А.Г. Основные тенденции в жилищном строительстве РФ // Известия Казанского государственного архитектурно-строительного университета. – 2014. – № 4(30). – c. 341-347.

8. Гимадиева Л. Ш. Моделирование стоимости строительства жилья на примере Республики Татарстан // Вестник евразийской науки. – 2022. – № 2. – c. 42.

9. Грушина О. В. Стратегия обеспечения доступности жилья в Российской Федерации. - Иркутск: Байкальский государственный университет, 2017. – 218 c.

10. Грушина О. В., Шеломенцева Н.Н. Строительство жилья стандартного и комфорт-класса: функциональные особенности поведения затрат и их использование в интересах застройщика // Экономический анализ: теория и практика. – 2018. – № 7(478). – c. 1318-1336. – doi: 10.24891/ea.17.7.1318.

11. ДОМ.РФ. Финансовый институт развития в жилищной сфере. [Электронный ресурс]. URL: https://www.дом.рф (дата обращения: 11.11.2022).

12. Загидуллина Г. М., Романова А. И., Ахмеров М. Р., Мурафа А. А. Перспективы развития рынка услуг ипотечного кредитования Республики Татарстан // Известия Казанского государственного архитектурно-строительного университета. – 2013. – № 4(26). – c. 296-302.

13. Зинченко С. В., Бижанова Е. М., Попова Е. А., Цибизова А. С. Маркетинговое исследование потребительского спроса на индивидуальное жилье в Г. Пенза // Модели, системы, сети в экономике, технике, природе и обществе. – 2020. – № 4(36). – c. 22-30. – doi: 10.21685/2227-8486-2020-4-3.

14. Клещева О. А. Исследование факторов, определяющих уровень доступности жилья в условиях инновационного развития экономики Республики Татарстан // Вестник экономики, права и социологии. – 2017. – № 4. – c. 57-62.

15. Коростелева Т. С. Ипотечные кризисы современной России: региональные особенности и политика преодоления // Региональная экономика: теория и практика. – 2016. – № 5(428). – c. 137-150.

16. Коростелева Т.С., Целин В.Е. Региональные рынки жилья в Российской Федерации: вопросы моделирования рейтинговых оценок, прогноз, управление // Жилищные стратегии. – 2021. – № 3. – c. 257-282. – doi: 10.18334/zhs.8.3.113156.

17. Коростелева Т.С., Целин В.Е. Региональные системы ипотечного жилищного кредитования: тренды развития и механизмы господдержки // Жилищные стратегии. – 2022. – № 3. – c. 283-308. – doi: 10.18334/zhs.9.3.116239.

18. Коростелева Т. С. Российский рынок жилья и ипотечного кредитования в 2014 году: состояние, проблемы и механизмы государственного регулирования // Жилищные стратегии. – 2014. – № 1. – c. 25-44.

19. Леонова Л. Б., Засухина В.С. Критерии доступности жилья в России // Экономический анализ: теория и практика. – 2016. – № 12(459). – c. 111-124.

20. Леонова Л. Б. Поиск путей решения квартирного вопроса в России // Экономика строительства. – 2018. – № 4(52). – c. 22-33.

21. Львов И. В. Инновационная модернизация структуры строительства жилья в Чувашской Республике в условиях новой экономики // Жилищное строительство. – 2017. – № 10. – c. 41-45.

22. Овсянникова Т. Ю. Рынок жилищных инвестиций: анализ факторов посткризисной динамики // Недвижимость: экономика, управление. – 2015. – № 2. – c. 38-44.

23. Печенская М. А., Ильинская Д.Г. Региональные жилищные строительные сбережения как инструмент повышения доступности жилья для населения // Экономические и социальные перемены: факты, тенденции, прогноз. – 2017. – № 6. – c. 192-206. – doi: 10.15838/esc.2017.6.54.12.

24. Симаева Н. П., Аджикова А.С., Кусмарцев Ю.В. Эффективность реализации государственных программ и региональных мер поддержки ипотеки в Волгоградской области // Региональная экономика. Юг России. – 2021. – № 2. – c. 105-120. – doi: 10.15688/re.volsu.2021.2.11.

25. Старых С. А., Лавошникова С.А., Чеснокова А.Д. Рынок ипотечного кредитования в РФ: текущее состояние, проблемы и перспективы // Регион: системы, экономика, управление. – 2021. – № 2(53). – c. 72-78. – doi: 10.22394/1997-4469-2021-53-2-72-78.

26. Стерник С.Г., Гареев И.Ф. Структурные изменения на рынке жилой недвижимости в 2020 году: экспансия государственной поддержки и системный рост индивидуального жилищного строительства // Жилищные стратегии. – 2021. – № 2. – c. 85-130. – doi: 10.18334/zhs.8.2.112369.

27. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru (дата обращения: 01.11.2022).

28. Чапаргина А. Н., Емельянова Е.Е. Рынок жилья России в условиях постпандемической экономики // Научные труды Вольного экономического общества России. – 2020. – № 3. – c. 372-379. – doi: 10.38197/2072-2060-2020-223-3-372-379.

29. Aoki K., Proudman J., Gertjan V. House prices, consumption, and monetary policy: A financial accelerator approach // Journal of Financial Intermediation. – 2004. – p. 414-435.

30. Caraiani P., Luiky M.-A., Wesselbaumz D. Credit policy and asset price bubbles // Journal of Macroeconomics. – 2020. – p. 103-229. – doi: 10.1016/j.jmacro.2020.103229.

31. Dokko J., Doyle B.M., Kiley M.T., Kim J. Monetary policy and the global housing bubble // Economic Policy. – 2011. – № 66. – p. 237–287. – doi: 10.1111/j.1468-0327.2011.00262.x.

32. Glaeser E.L., Gyourko J., Saiz A. Housing supply and housing bubbles // Journal of Urban Economics. – 2008. – p. 198-217.

Страница обновлена: 29.07.2026 в 18:41:28

Download PDF | Downloads: 47 | Citations: 4

The impact of state incentives on the individual housing construction market in the Republic of Tatarstan

Medyanik Y.V.Journal paper

Russian Journal of Housing Research

Volume 9, Number 4 (October-December 2022)

Abstract:

The market of individual housing construction is the driver of the construction industry development in our country at the present time. Individual housing is attractive to the population for a number of reasons: the presence of their own smallholding, environmental friendliness, socio-psychological comfort, low operating costs, relatively short construction time. However, the sensitivity of the real estate market to the factors of instability of the external environment creates uncertainty in the regional housing markets and increases the risks. Therefore, an urgent task is to assess the effectiveness of the mechanisms of state stimulation of the individual housing construction and the prospects for its development. The review and analysis of the main indicators reflecting trends in the market of individual housing construction in the Republic of Tatarstan is presented. The assessment of mortgage lending of housing construction and the role of state regulation is given.

In the Republic of Tatarstan, the share of individual housing construction objects in the total volume of housing delivery is above the Russian average. This share tends to increase further.

This makes it possible to predict the leadership of the Republic in the development of the individual housing sector in the near future. It is shown that the mechanism of preferential mortgage lending to individual housing construction as an instrument of state stimulation is a significant factor that allows regulating demand and price dynamics in the residential real estate market. At the same time, the current programs cannot fully increase the availability of mortgages for the population and require improvement. The expansion of the preferential lending program for the construction of private houses by economic means will require the development of additional methods of managing the individual housing sector in territorial planning, the development of transport, social and engineering infrastructure, as well as stimulating the activities of contractors and the development of project activities.

Keywords: housing market, housing construction, mortgage lending, crisis, government regulation

JEL-classification: R21, R31, G21

References:

Aoki K., Proudman J., Gertjan V. (2004). House prices, consumption, and monetary policy: A financial accelerator approach Journal of Financial Intermediation. 13 414-435.

Balatskiy E. V. (2015). Korporativnaya ipoteka v krupneyshikh rossiyskikh kompaniyakh / E. V. Balatskiy [Corporate mortgages in the largest Russian companies]. Economics of Contemporary Russia. (4(71)). 48-62. (in Russian).

Basova E. A. (2021). Dostupnaya ipoteka vs dostupnost zhilya. Khoteli kak luchshe, a poluchilos...? [Mortgage availability vs. availability of housing. We wanted the best, but it turned out...?]. Economic and Social Changes: Facts, Trends, Forecast. (4). 113-130. (in Russian). doi: 10.15838/esc.2021.4.76.7.

Blokhin A. A. (2021). Institutsionalnye transformatsii sfery zhilishchnogo stroitelstva v 2020 godu [Institutional transformations of russia's housing construction sector in 2020]. Problems of forecasting. (2(185)). 43-55. (in Russian). doi: 10.47711/0868-6351-185-43-55.

Borovskikh O.N. (2018). Osnovnye faktory, opredelyayushchie stoimost zemelnogo uchastka pod individualnoe zhilishchnoe stroitelstvo (na primere g. Kazan) [The main factors that determine the value of a land plot for individual housing construction (for example, Kazan)]. Russian Journal of Housing Research. 5 (3). 367-382. (in Russian). doi: 10.18334/zhs.5.3.39437.

Caraiani P., Luiky M.-A., Wesselbaumz D. (2020). Credit policy and asset price bubbles Journal of Macroeconomics. 65 103-229. doi: 10.1016/j.jmacro.2020.103229.

Chapargina A. N., Emelyanova E.E. (2020). Rynok zhilya Rossii v usloviyakh postpandemicheskoy ekonomiki [Russian housing marketin the conditions of post-pandemic economy]. Scientific works of the Free Economic Society of Russia. (3). 372-379. (in Russian). doi: 10.38197/2072-2060-2020-223-3-372-379.

Dokko J., Doyle B.M., Kiley M.T., Kim J. (2011). Monetary policy and the global housing bubble Economic Policy. (66). 237–287. doi: 10.1111/j.1468-0327.2011.00262.x.

Gareev I. F., Khabibulina A.G. (2014). Osnovnye tendentsii v zhilishchnom stroitelstve RF [The main trends in Russian Federation housing]. News of the Kazan State University of Architecture and Civil Engineering. (4(30)). 341-347. (in Russian).

Gimadieva L. Sh. (2022). Modelirovanie stoimosti stroitelstva zhilya na primere Respubliki Tatarstan [Modelling the cost of housing construction using the Republic of Tatarstan as an example]. Vestnik evraziyskoy nauki. (2). 42. (in Russian).

Glaeser E.L., Gyourko J., Saiz A. (2008). Housing supply and housing bubbles Journal of Urban Economics. 64 198-217.

Grushina O. V. (2017). Strategiya obespecheniya dostupnosti zhilya v Rossiyskoy Federatsii [Strategy for Ensuring Affordable Housing in the Russian Federation] (in Russian).

Grushina O. V., Shelomentseva N.N. (2018). Stroitelstvo zhilya standartnogo i komfort-klassa: funktsionalnye osobennosti povedeniya zatrat i ikh ispolzovanie v interesakh zastroyshchika [Construction of standard and comfort class housing: functionality of costs and their use in the interest of developers]. Economic analysis: theory and practice. (7(478)). 1318-1336. (in Russian). doi: 10.24891/ea.17.7.1318.

Klescheva O. A. (2017). Issledovanie faktorov, opredelyayushchikh uroven dostupnosti zhilya v usloviyakh innovatsionnogo razvitiya ekonomiki Respubliki Tatarstan [Factors determining the level of housing affordability in conditions of innovative development of economy of the Republic of Tatarstan]. The Review of Economy, the Law and Sociology. (4). 57-62. (in Russian).

Korosteleva T. S. (2014). Rossiyskiy rynok zhilya i ipotechnogo kreditovaniya v 2014 godu: sostoyanie, problemy i mekhanizmy gosudarstvennogo regulirovaniya [The Russian housing and mortgage market in 2014: status, problems and mechanisms of state regulation]. Russian Journal of Housing Research. (1). 25-44. (in Russian).

Korosteleva T. S. (2016). Ipotechnye krizisy sovremennoy Rossii: regionalnye osobennosti i politika preodoleniya [Mortgage crises in modern Russia: regional features and policies to overcome]. Regional Economics: Theory and Pactice. (5(428)). 137-150. (in Russian).

Korosteleva T.S., Tselin V.E. (2021). Regionalnye rynki zhilya v Rossiyskoy Federatsii: voprosy modelirovaniya reytingovyh otsenok, prognoz, upravlenie [Regional housing markets in the Russian Federation: ranking assessment modeling, forecast, management]. Russian Journal of Housing Research. 8 (3). 257-282. (in Russian). doi: 10.18334/zhs.8.3.113156.

Korosteleva T.S., Tselin V.E. (2022). Regionalnye sistemy ipotechnogo zhilishchnogo kreditovaniya: trendy razvitiya i mekhanizmy gospodderzhki [Regional housing mortgage lending systems: development trends and state support mechanisms]. Russian Journal of Housing Research. 9 (3). 283-308. (in Russian). doi: 10.18334/zhs.9.3.116239.

Leonova L. B. (2018). Poisk putey resheniya kvartirnogo voprosa v Rossii [The solution of apartment question in Russia]. Economy of construction. (4(52)). 22-33. (in Russian).

Leonova L. B., Zasukhina V.S. (2016). Kriterii dostupnosti zhilya v Rossii [Criteria for affordable housing in Russia]. Economic analysis: theory and practice. (12(459)). 111-124. (in Russian).

Lvov I. V. (2017). Innovatsionnaya modernizatsiya struktury stroitelstva zhilya v Chuvashskoy Respublike v usloviyakh novoy ekonomiki [Innovative modernization of the structure of housing construction in the Chuvash Republic under conditions of new economy]. Housing construction. (10). 41-45. (in Russian).

Ovsyannikova T. Yu. (2015). Rynok zhilishchnyh investitsiy: analiz faktorov postkrizisnoy dinamiki [The market of housing investments: analysis of factors of post-crisis dynamics]. Real estate: economics, management. (2). 38-44. (in Russian).

Pechenskaya M. A., Ilyinskaya D.G. (2017). Regionalnye zhilishchnye stroitelnye sberezheniya kak instrument povysheniya dostupnosti zhilya dlya naseleniya [Regional housing construction savings as a tool for improving housing affordability for the population]. Economic and Social Changes: Facts, Trends, Forecast. (6). 192-206. (in Russian). doi: 10.15838/esc.2017.6.54.12.

Simaeva N. P., Adzhikova A.S., Kusmartsev Yu.V. (2021). Effektivnost realizatsii gosudarstvennyh programm i regionalnyh mer podderzhki ipoteki v Volgogradskoy oblasti [Effectiveness of implementation of government programs and regional measures to support mortgages in Volgograd region]. Regionalnaya ekonomika. Yug Rossii. (2). 105-120. (in Russian). doi: 10.15688/re.volsu.2021.2.11.

Staryh S. A., Lavoshnikova S.A., Chesnokova A.D. (2021). Rynok ipotechnogo kreditovaniya v RF: tekushchee sostoyanie, problemy i perspektivy [Mortgage lending market in the Russian Federation: current state, problems and prospects]. Region: sistemy, ekonomika, upravlenie. (2(53)). 72-78. (in Russian). doi: 10.22394/1997-4469-2021-53-2-72-78.

Sternik S.G., Gareev I.F. (2021). Strukturnye izmeneniya na rynke zhiloy nedvizhimosti v 2020 godu: ekspansiya gosudarstvennoy podderzhki i sistemnyy rost individualnogo zhilishchnogo stroitelstva [Structural changes in the residential real estate market in 2020: expansion of state support and systematic growth of individual housing construction]. Russian Journal of Housing Research. 8 (2). 85-130. (in Russian). doi: 10.18334/zhs.8.2.112369.

Zagidullina G. M., Romanova A. I., Akhmerov M. R., Murafa A. A. (2013). Perspektivy razvitiya rynka uslug ipotechnogo kreditovaniya Respubliki Tatarstan [Perspectives of development of service market of mortgage crediting in Tatarstan Republic]. News of the Kazan State University of Architecture and Civil Engineering. (4(26)). 296-302. (in Russian).

Zinchenko S. V., Bizhanova E. M., Popova E. A., Tsibizova A. S. (2020). Marketingovoe issledovanie potrebitelskogo sprosa na individualnoe zhile v G. Penza [Marketing research of consumer demand for individual housing in Penza]. Modeli, sistemy, seti v ekonomike, tekhnike, prirode i obschestve. (4(36)). 22-30. (in Russian). doi: 10.21685/2227-8486-2020-4-3.