Макроэкономические детерминанты развития гражданского судостроения: мировые тренды и перспективы российских производителей

Квасникова Е.А.1,2

1 Международный институт энергетической политики и дипломатии МГИМО МИД России, Россия, Москва

2 АО «Центр технологии судостроения и судоремонта» в г. Москве по гражданскому судостроению, Россия, Москва

Скачать PDF | Загрузок: 78 | Цитирований: 6

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 3 (Июль-сентябрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49551608

Цитирований: 6

Аннотация:

В условиях сложившейся геополитической ситуации и санкционного давления развитие отечественного производства и поиск перспективных рынков сбыта выступает приоритетной задачей. Одной из ключевых отраслей, обладающих значительным потенциалом, выступает российское судостроение. Перспективы реализации продукции гражданского судостроения на международном рынке определяются совокупностью факторов, воздействие которых носит разнонаправленный характер. Целью статьи выступило определение макроэкономических детерминантов развития гражданского судостроения. В результате анализа было выделено три группы факторов, определяющих будущее гражданского судостроения, а именно экономические факторы общего характера, специфические отраслевые факторы и внешние шоки.

Ключевые слова: гражданское судостроение, макроэкономические факторы, судостроительные компании, мировая торговля

JEL-классификация: L91, F15, F17, F62

Введение

Руководством страны в качестве одного из приоритетных направлений развития экономики была поставлена задача реализации потенциала судостроительной отрасли. В 2019 году была принята Стратегия развития судостроительной промышленности до 2035 года, которая определила основные перспективы и риски, связанные с продвижением продукции отечественного судостроения [1]. Рассматриваемая задача приобрела еще большую значимость в условиях сложившейся геополитической ситуации и возникшего санкционного давления.

Особенностью российского судостроения является его преимущественная ориентация на нужды обороны. Тем не менее наработанный опыт и технологии позволяют говорить о высоком потенциале реализации продукции гражданского судостроения, в том числе на зарубежных рынках. Данная идея подтверждается и тенденциями, формирующимися в рассматриваемой сфере в рамках мировой экономики. Указанные причины обуславливают актуальность рассмотрения потенциала отечественного гражданского судостроения и анализа макроэкономических детерминантов, определяющих его формирование и развитие.

Проблемы и перспективы российской судостроительной отрасли рассматриваются преимущественно в отечественных источниках литературы. Важно учитывать, что судостроение и его продукция являются значимыми элементами развития транспортной системы страны, составляющей формирования и обеспечения цепочек поставок. Судостроение тесно связано с большим количеством отраслей экономики, поэтому рассматривается в литературе с различных точек зрения.

C.C. Полосков в рамках своего исследования выделяет особенности, проблемы и перспективы развития судостроения в России. В частности, среди ключевых проблем отрасли автором отмечаются длительность сроков постройки судов, их значительная себестоимость, морально устаревшая инфраструктура производственных мощностей, сложности улучшения мореходных качеств судов и снижения эксплуатационных ограничений [9, c. 467] (Poloskov, 2018, р. 467). Вопросам долгосрочного развития российского судостроения посвящена работа А.А. Тресорука и И.Э. Фролова. На основе анализа утвержденной Стратегии развития судостроения и построения модели развития отрасли авторами осуществляется оценка потенциала судостроительной промышленности, выявляются проблемы и необходимые меры поддержки [15] (Tresoruk, Frolov, 2020).

Большое количество исследований посвящено в том числе вопросам выявления факторов, влияющих на перспективы развития судостроения. Так, Е.В. Левкина и И.И. Пиядина классифицируют факторы, влияющие на деятельность организаций судостроения, на внешние и внутренние. К числу внешних факторов авторы относят влияние регламентирующих законодательных актов, колебания курсов валют, структуру спроса и уровень конкуренции, а также ряд других факторов. Внутренними факторами выступают длительность производственного цикла, высокая стоимость основных фондов, высокая трудоемкость, зависимость от импорта и т.д. [16] (Levkina, Piyadina, 2020). А.А. Ярошенко особое внимание уделяет факторам, сдерживающим развитие судостроительной отрасли в экономике РФ. В качестве подобных факторов автором отмечены дефицит эффективной модели управления отраслью и отдельными организациями, недостаток инвестиций, высокий уровень физического и морального износа основных фондов [17] (Yaroshenko, 2019).

Авторы ряда научных работ рассматривают влияние конкретных факторов на перспективы развития отрасли. Например, применительно к российскому судостроению большое количество источников посвящено перспективам Северного морского пути (исследования О.И. Жулевой и А. Дудина, А.А. Гурановой, Д.Ю. Файкова и Е.Д. Файковой), развитие и эксплуатация которого являются прямым фактором, определяющим спрос на продукцию отечественного судостроения, особенно в гражданской сфере [10–12] (Zhuleva, Dudina, 2021; Guranova, 2019; Faykov, Faykova, 2021).

Основное внимание в литературе уделено отрасли судостроения в целом, однако специфика гражданского судостроения и его потенциал требуют более подробного изучения. В связи с этим целью представленного исследования выступает выявление и анализ макроэкономических детерминантов развития российского гражданского судостроения.

Автор исследования опирается на гипотезу о том, что российская продукция гражданского судостроения имеет широкий потенциал в части ее реализации на внутреннем и внешнем рынке. Научную новизну исследования составляют результаты выявления, классификации и анализа содержания факторов, определяющих перспективы развития гражданского судостроения. Для достижения цели автором используются методы систематизации и классификации, контент-анализа, статистического анализа.

На современном этапе развития гражданского судостроения его потенциал определяется влиянием большого количества разнообразных факторов, каждый из которых имеет различную степень воздействия. Анализ источников литературы, а также социальных и экономических трендов, формирующихся в мировой экономике, позволяет провести систематизацию и выделить три ключевые группы факторов, определяющие потенциал сферы гражданского судостроения: экономические факторы общего характера, специфические отраслевые факторы и внешние шоки. Рассмотрим перечисленные группы факторов подробнее.

Общие экономические факторы

К числу экономических факторов общего характера можно отнести детерминанты, характеризующие состояние национальной и мировой экономики в целом, демографические и социальные тренды. Указанная группа факторов оказывает влияние на все отрасли, формируя общую среду функционирования компаний и определяя тенденции их развития.

С точки зрения состояния национальной экономики наиболее существенными детерминантами выступают уровень инфляции, ключевая ставка, установленная Центральным банком Российской Федерации, курсы мировых валют по отношению к рублю. Влияние перечисленных факторов стало особенно существенным в связи с изменением текущей геополитической ситуации и значительным изменением перечисленных показателей по сравнению с прогнозами, заложенными в существующих нормативно-правовых и стратегических документах.

Уровень инфляции выступает значимым индикатором для отрасли гражданского судостроения в связи с долгосрочным циклом производства продукции, который находит отражение в заключаемых контрактах. Установление фиксированных цен в рамках договора с заказчиком при условии высоких темпов инфляции приводит к снижению рентабельности строительства вплоть до потери целесообразности его осуществления.

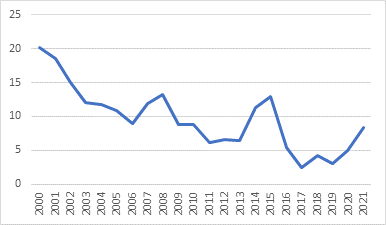

За последние 20 лет в России наблюдалась тенденция к устойчивому снижению темпов роста инфляции, что подтверждается данными, представленными на рисунке 1. На протяжении рассматриваемого периода можно наблюдать несколько пиковых значений, отражающих рост инфляции, который объясняется кризисными явлениями, возникавшими в российской экономике.

Рисунок 1. Динамика инфляции в России в период с 2000 по 2021 год, %

Источник: составлено на основе данных Росстата.

На рубеже 2020–2021 гг. Министерство экономического развития Российской Федерации закладывало прогноз, в рамках которого ежегодные темпы роста цен в 2022–2024 гг. ожидались на уровне 4%. Однако в настоящий момент представленные прогнозы были пересмотрены, что нужно учитывать в процессе разработки и реализации мероприятий по развитию экспорта продукции гражданского судостроения. Так, по информации Банка России годовая инфляция в 2022 году составит 18–23%, снизится в 2023 году до 5–7% и вернется к прогнозному значению в 4% лишь в 2024 году [2].

Аналогичные колебания, вызванные обострением геополитической ситуации, наблюдаются в части изменения уровня ключевой ставки и динамики курса валют. Так, 28 февраля 2022 года было принято решение о рекордном увеличении ключевой ставки со значения 9,5% до 20%. К июню 2022 года ставка поэтапно была снижена до значения в 11%. Изменения значения ключевой ставки Банка России находят свое отражение в общей динамике уровня процентных ставок, что является критичным для отрасли гражданского судостроения. Долгосрочный цикл производства и его дорогостоящий характер определяют высокий уровень потребности отрасли в заемных денежных средствах. Увеличение процентных ставок приводит к повышению стоимости заемного финансирования, а их постоянное колебание увеличивает риски и снижает эффективность финансового планирования, что негативно сказывается на перспективах развития судостроительных компаний.

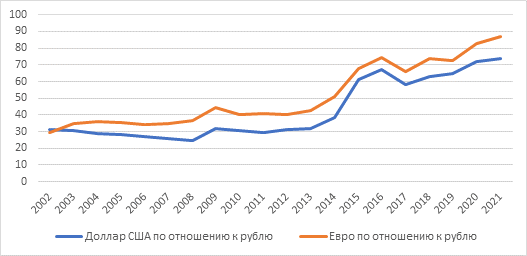

Подавляющее большинство комплектующих, используемых в отечественном гражданском судостроении, являются импортными, что объясняет существовавшую зависимость развития отрасли от колебаний курсов валют. Динамика среднегодовых курсов доллара США и евро по отношению к рублю за период с 2002 по 2021 год представлена на рисунке 2.

Рисунок 2. Динамика среднегодовых курсов доллара США и евро

по отношению к рублю за период с 2002 по 2021 год

Источник: составлено на основе данных статистик Центрального банка РФ.

Представленный график демонстрирует, что в период до 2020 года наблюдался постепенный рост курсов доллара и евро по отношению к рублю, что определяло риски, связанные с закупкой импортных комплектующих. В феврале 2022 года после начала специальной военной операции в Украине курс рубля стал ослабевать. По состоянию на 1 марта 2022 года курс доллара составлял 93,56 рублей, курс евро – 104,48 рублей. Пик роста пришелся на середину марта (на 11.03.2022 г. курс доллара – 120,38 рублей, курс евро – 132,96 рублей), после чего рубль стал резко укрепляться. В настоящий момент наблюдается существенное укрепление курса рубля (на 30 июня 2022 года курс доллара – 51,16 рублей, курс евро – 53,86 рублей), что в условиях введенных санкций имеет неоднозначное значение – укрепившийся рубль снижает значение выручки экспортеров, что отрицательно влияет на бюджетные поступления и экономику России в целом. В настоящий момент ведутся серьезные дискуссии между Центральным банком РФ и Министерством финансов о том, как оказать влияние на формирующийся курс и стоит ли это делать. Можно отметить, что фактор колебания валютных курсов ослабил свою значимость в связи с введенными по отношению к России санкциями, которые ограничили импорт судового комплектующего оборудования. Эксперты утверждают, что санкции ЕС и США на поставку судового оборудования не приведут к остановке судостроительной отрасли в 2022 году. Однако сроки сдачи судов существенно сдвинутся [3].

Помимо динамики ключевых индикаторов национальной экономики высокую роль в развитии гражданского судостроения играют формирующиеся социальные и демографические тренды. Так, одним из детерминантов, определяющих потенциал отрасли, выступает рост численности населения планеты. По прогнозу, к 2030 году население Земли составит более 8,5 млрд человек, а к 2050 году окажется на уровне свыше 9,2 млрд человек. Данные прогнозы представляются реальными, несмотря на рост смертности, вызванный пандемией коронавируса. При этом к 2050 году доля городского населения составит почти 70% (по данным на 2020 г. значение данного показателя находилось на уровне 56%) [4].

Необходимо отметить, что население планеты растет неравномерно, что в перспективе приведет к глобальному перераспределению реального, финансового и человеческого капитала, а также ресурсов. Перечисленные процессы окажут воздействие на изменение объемов производства и международной торговли, спрос на продовольственные и биоресурсы, что в свою очередь найдет отражение в характере развития гражданского судостроения в России и мире.

Объемы мирового производства растут с каждым годом, что подтверждается динамикой совокупного мирового ВВП (табл. 1). Снижение в 2020 году объясняется влиянием пандемии коронавируса. Мировой рост производства находит отражение в развитии мировой торговли, которая по информации, взятой из Базы данных Всемирного банка (The World Bank Data), составила 56,3% совокупного ВВП в 2019 году (51,6% в 2020 году) [21]. Рост мировой торговли, в свою очередь, обуславливает необходимость перемещения товаров, которая стимулирует спрос на продукцию отрасли гражданского судостроения.

Таблица 1

Динамика совокупного мирового ВВП

за период с 2015 по 2021 год

|

Период

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

|

ВВП,

млрд долларов США

|

75100

|

77222,1

|

79843,5

|

82448,6

|

84594,0

|

81749,4

|

86652,9

|

Рост спроса на продовольствие и биоресурсы обуславливается не только ростом численности населения, но и рядом сопутствующих факторов, а именно: низким объемом запасов продовольствия, падением урожайности, все учащающимися стихийными бедствиями и катастрофами, ростом покупательной способности населения. Несмотря на перечисленные факторы, стимулирующие рост потребления, для некоторых регионов по-прежнему актуальной остается проблема голода.

Согласно прогнозным данным, как минимум до 2030 года можно предполагать существенный рост спроса на все виды продукции, включая зерновые, рис, масличные культуры, сахар, мясо и мясные продукты, молоко и молочные продукты, рыбу и рыбопродукты. Увеличение спроса на биотопливо выступает дополнительной причиной, определяющей потребность в ряде сельскохозяйственных товаров, таких как сахар, кукуруза, маниока, масличные культуры, пальмовое масло [5].

Рост спроса на продовольствие и существование угрозы производственной безопасности в отдельных регионах будет обуславливать необходимость транспортировки продовольственных ресурсов, в том числе с использованием водного транспорта. Особое влияние при этом будет иметь рост спроса на биоресурсы водного происхождения, поскольку их добыча будет стимулировать разработку новых типов судов для добычи и переработки морских биоресурсов, судов и объектов морской техники для ферм по разведению рыбы и иных водных биоресурсов, научно-исследовательских судов.

Рассмотренные общие экономические факторы оказывают в совокупности стимулирующее воздействие на отрасль гражданского судостроения, что определяет возможности для российских судостроительных компаний на мировом рынке. Существенным сдерживающим фактором в настоящий момент выступают антироссийские санкции, которые служат прямым ограничением с позиции поставок необходимого для производства оборудования и одновременно оказывают значительное негативное воздействие на российскую экономику.

Специфические отраслевые факторы

Специфическими отраслевыми факторами в рамках текущего исследования названы детерминанты, приобретающие значимость в связи со спецификой судостроительной отрасли, особенностями производственного процесса и развитием сопутствующих отраслей. Так, потребность в гражданских судах во многом зависит от показателей динамики мирового пассажиропотока и изменения направлений его движения. С учетом тенденции к стремительному росту мировой численности населения есть основания предполагать дальнейшее увеличение объемов пассажирских перевозок.

Одновременно можно наблюдать структурные изменения, происходящие в распределении населения по территории мира. Доля населения Африки выросла с 10% в 1950 году до 17% в 2020 году. При этом доля европейского населения, напротив, сократилась с 23% в середине XX века до 10% в 2020 году. Доля населения азиатского региона изменилась несущественно (59% в 1950 году, 61% в 2000 году, 60% в 2020 году), однако регион на протяжении длительного периода времени находится на первом месте по численности населения [4]. Представленные структурные изменения окажут влияние на направления перевозки пассажиров, что отразится в спросе на гражданские суда.

Вклад в увеличение объемов пассажирских перевозок привносит и развитие туристкой отрасли. В 2019 году Всемирной туристской организацией (ЮНВТО) было зарегистрировано 1,5 млрд международных туристических поездок, 51% из которых пришелся на Европу (включая Россию, Турцию, Армению, Азербайджан), 25% – на Азию и Тихоокеанский регион. Еще 15% поездок были зафиксированы на территории Северной и Южной Америки (включая Центральную Америку), 5% – на территории Африки и 4% – на Ближнем Востоке [18]. Общие тенденции, формирующиеся в рамках туристической отрасли, и их связь с рынком гражданского судостроения особенно хорошо просматриваются на примере развития сферы морских круизов. Данный вопрос широко освещается в источниках литературы. Так, современному состоянию рынка морских круизов посвящены исследования С.Г. Нездойминова и М.С. Оборина [13, 14] (Nezdoyminov, 2016; Oborin, 2021). Динамика числа пассажиров круизных лайнеров в мире за период с 2009 по 2019 годы и прогноз на 2020 год представлены на рисунке 3.

| |

Рисунок 3. Динамика количества пассажиров круизных лайнеров

за период с 2009 по 2020 год

Источник: [6].

Несмотря на воздействие внешних шоков, а именно: мировых экономических кризисов, распространения инфекционных заболеваний и эпидемий (короновирусная инфекция нанесла отрасли серьезный урон), предполагается, что сфера международного туризма, обладающая высокой гибкостью, сможет быстро восстановиться и вернуться к прежнему росту. Развитие международного туризма будет способствовать росту спроса на продукцию гражданского судостроения.

Другим специфическим отраслевым детерминантом развития гражданского судостроения выступает высокая степень зависимости отрасли от развития энергетической отрасли. Данный факт обусловлен тем, что существенную долю мировых гражданских судов составляют суда, предназначенные для перевозки природных ресурсов, служащих источниками энергии. По данным ЮНКТАД, в 2020 году 29% мирового флота составляли нефтяные танкеры, 4% – газовозы. Количество сухогрузов достигает 43% от общего числа судов, при этом часть из них используется для транспортировки угля [19].

Энергетическая повестка приобрела острую актуальность в последние пару лет. Необходимость решения накопленных экологических и ресурсных проблем обусловила постепенное изменение структуры спроса на рынке энергии, что напрямую отражается на гражданском судостроении. В частности, роль газа как наиболее экологически чистого и доступного топлива в мировом энергетическом балансе постоянно растет. При этом прогнозируется, что после 2040 года мировое потребление нефти начнет постепенно снижаться. Данный тренд будет обусловлен технологическими достижениями транспортного сектора, ростом влияния альтернативных источников энергии, увеличением потребления натурального газа и падением спроса в отрасли энергоснабжения. Весомый вклад внесут также развитые страны, которые сосредоточатся на развитии энергоэффективных технологий. Прогноз структуры мирового энергетического баланса на 2050 год представлен в таблице 2.

Таблица 2

Прогноз изменения структуры мирового энергетического баланса к 2050 году

|

Источник

|

Структура

мирового спроса на источники энергии

| |||

|

2019

|

2050

| |||

|

млн

тонн в нефтяном эквиваленте

|

%

|

млн

тонн в нефтяном эквиваленте

|

%

| |

|

Природный газ

|

3370

|

22,97

|

5060

|

27,81

|

|

Нефть

|

4728

|

32,23

|

4890

|

26,88

|

|

Уголь

|

3844

|

26,20

|

2980

|

16,38

|

|

Атомная энергия

|

733

|

5,00

|

928

|

5,10

|

|

Гидроэнергия

|

372

|

2,54

|

505

|

2,78

|

|

ВИЭ

|

329

|

2,24

|

1858

|

10,21

|

|

Биоэнергия

|

1295

|

8,83

|

1974

|

10,85

|

|

Всего

|

14671

|

100

|

18195

|

100

|

Изменение структуры источников потребляемой энергии окажет влияние на структуру спроса не только на гражданские суда, предназначенные для транспортировки ресурсов. Сокращение добычи невозобновляемых источников энергии ограничит использование судов, вовлеченных в разработку органических полезных ископаемых в морях и океанах, на шельфовых месторождениях. Одновременное усиление роли возобновляемых источников энергии будет способствовать формированию спроса на объекты морской техники и новые типы судов, предназначенных для обеспечения жизненного цикла подобных объектов.

Значимым детерминантом развития гражданского судостроения будет выступать также изменение цен на топливо и сталь. Сталь выступает одним из самых распространенных материалов, используемым в судостроении. В связи с этим изменение цен на сталь является одним из определяющих факторов в развитии гражданского судостроения. В течение первой половины 2020 года спрос на сталь снижался быстрее, чем предложение. Это привело к падению цен до 430 долл. США за 1 тонну во II квартале 2020 года. По мере постепенного снятия ограничений во второй половине 2020 года спрос восстановился опережающими темпами, что привело к существенному росту цен. В мае 2021 года цена достигла своего максимума – 1092,5 доллара за 1 тонну стали [20]. В перспективе за счет высокой стоимости сырья и ожидаемого сокращения производства стали в Китае на фоне государственной политики по уменьшению выбросов углекислого газа цены на сталь будут сохраняться на достаточно высоком уровне. Сформировавшийся тренд на динамику цены на сталь обуславливает перспективу роста себестоимости продукции судостроения, что будет сдерживать развитие отрасли гражданского судостроения в России.

Схожая тенденция наблюдается в части изменения цен на судовое топливо. Цены судового топлива находятся в прямой зависимости от изменения котировок нефти. По прогнозу Аналитического центра при Правительстве Российской Федерации, представленного в октябре 2021 года, цены на нефть в 2022 году планировались на уровне 68,3 доллара за баррель. Однако российско-украинский конфликт и введенные санкции спровоцировали существенные колебания на многих рынках, в том числе и на сырьевом. Дополнительным фактором воздействия становится введение новых требований Международной морской ассоциации, которые обусловили переход отрасли на использование малосернистого топлива (с содержанием серы не более 0,5%). Таким образом, с учетом современной экологической повестки, изменения структуры потребляемого топлива и общемировой экономической волатильности для отрасли гражданского судостроения существуют весомые риски, связанные ростом цен судового топлива, что может выступать сдерживающим фактором развития отрасли.

Следует отметить, что особенности производства определяют специфику финансового управления судостроительных компаний и возможности обеспечения их финансовой устойчивости. К числу подобных особенностей можно отнести длительный и материалоемкий цикл производства, энергоемкость, высокую себестоимость производимой продукции. Специфика производственного процесса обуславливает зависимость судостроительных компаний от заемного финансирования, значительную потребность в денежных средствах на этапе подготовки производства к постройке судна и на начальных этапах осуществления строительства, высокий уровень долгосрочной дебиторской и кредиторской задолженности, возможность появления кассовых разрывов при реализации гособоронзаказов.

В России низкая рентабельность капитала связана также с высокой долей государственного участия в капитале и выполнением большого количества государственных контрактов, а также превышением реальной себестоимости продукции над плановой, возникающей в результате воздействия макроэкономических факторов. Привлечение кредитных ресурсов сопряжено с существенными затратами. Дополнительным бременем выступает также высокий уровень налогообложения и таможенные сборы на импортируемое судовое комплектующее оборудование.

Несмотря на перечисленные сложности в части обеспечения финансовой устойчивости судостроительных компаний, в литературе отмечается, что себестоимость производства гражданской продукции оказывается, как правило, ниже себестоимости военных заказов. Тем не менее поскольку большинство российских судостроительных компаний одновременно занимаются производством как гражданской, так и военной продукции, финансовые затруднения, возникающие в части военного судостроения, оказывают существенное влияние на отрасль гражданского судостроения в целом [8] (Petrova, Pimenov, 2018).

Проблемой российских судостроительных компаний выступает также износ оборудования, применение устаревших разработок и низкий технологический уровень, что существенно снижает конкурентоспособность российских верфей и в перспективе может найти отражение в рамках финансовых показателей.

Иными специальными отраслевыми детерминантами развития отечественного гражданского судостроения выступают меры государственной поддержки отрасли, а также недостаток квалифицированных кадров.

Влияние внешних шоков

Внешними шоками в широком смысле понятия называют события, происходящие вне рассматриваемой системы и приводящие к позитивным или негативным изменениям внутри нее. При рассмотрении экономических процессов внешними шоками служат факторы, лежащие за пределами национальной экономики, но оказывающие на нее существенное влияние или распространяющиеся на нее извне, из сферы мировой экономики.

За весь период существования современного российского государства национальная экономика подвергалась влиянию большого количества шоков. К числу ключевых кризисных событий последних лет, оказавших значительное влияние на отрасль гражданского судостроения, можно отнести:

· введение антироссийских санкций;

· влияние пандемии коронавирусной инфекции.

Обострение российско-украинских отношений в марте 2014 года и феврале 2022 года стало отправной точкой начала длительного периода внешнего давления со стороны США, Европейского союза и ряда других стран на Россию. В качестве основного инструмента воздействия избрано введение санкций экономического и политического характера.

Влияние введенных санкций на отрасль гражданского судостроения можно рассматривать с различных позиций. С одной стороны, можно отметить аспекты прямого влияния санкций на организации, участвующие в процессе строительства судов. Например, в июле 2014 года США ввели санкции против Объединенной судостроительной корпорации. Несмотря на то, что вводимые санкции в большей степени были нацелены на оборонный сектор, гражданское судостроение также почувствовало влияние. В результате были ограничены рынки сбыта и партнерские связи, возможности закупки сырья, материалов, судового комплектующего оборудования и запасных частей.

Помимо прямого влияния санкций, можно отметить и их косвенное воздействие. Антироссийские санкции в целом дестабилизировали ситуацию в национальной экономике и финансовой системе России. В санкционные списки попало большое количество банков, что косвенным образом также привело к сокращению объема доступного финансирования в виде кредитов и снизило инвестиционную привлекательность отечественных организаций с точки зрения привлечения иностранных инвестиций.

Несмотря на прямое и косвенное влияние антироссийских санкций, можно отметить и некоторое положительное воздействие вводимых ограничений на сектор гражданского судостроения. В частности, санкции стимулировали проведение политики импортозамещения в рамках рассматриваемого сектора, что позволило в определенной степени снизить зависимость от иностранного оборудования (как следствие, уменьшить влияние колебаний валютного курса на отрасль), способствовало развитию отечественного судостроения.

В настоящий момент введены санкционные ограничения, запрещающие ввоз иностранного оборудования и необходимых для строительства судов комплектующих. О перспективах возможного импортозамещения эксперты пока говорят с осторожностью – развитие собственных технологий и подготовка необходимых кадров являются долгосрочными процессами, существуют риски сокращения объемов производства в сфере гражданского судостроения.

Отрасль гражданского судостроения одновременно ощущает прямое и косвенное влияние пандемии коронавирусной инфекции. К числу прямых проявлений пандемии можно отнести события, непосредственно оказывающие влияние на судостроение. В частности, глобальное нарушение цепочек поставок и введение локдаунов в отдельных странах приводят к возникновению задержек в сроках поставки материалов и комплектующих, необходимых в процессе постройки судна, что приводит к увеличению сроков строительства судна, повышению издержек судостроительных компаний, снижению их платежеспособности. Косвенными последствиями пандемии для судостроительной отрасли выступает глобальная трансформация, происходящая в экономике и ее отраслях в целом.

Заключение

Исходя из представленных результатов, можно сделать вывод о том, что развитие отрасли гражданского судостроения и перспективы российских компаний на мировом рынке определяются совокупностью детерминантов различного характера. Рассмотренные факторы имеют разнонаправленное влияние на спрос на продукцию гражданского судостроения. Можно также заметить, что многие факторы изменили характер своего влияния после начала военной специальной операции в Украине и введения новых санкции против России.

Предложенная классификация факторов позволяет разделить их в зависимости от возможности регулирования. Так, экономические факторы общего характера зависят от широкой совокупности внутренних и внешних событий и слабо поддаются регулированию. Воздействие внешних шоков практически не поддается прогнозированию и совсем не регулируется. Однако рассмотренные факторы необходимо напрямую учитывать при разработке прогнозных сценариев развития гражданского судостроения. Специфические отраслевые факторы выступают сферой наиболее подверженной регулированию и настройке.

Результаты представленного анализа позволяют говорить о необходимости осуществления следующих мероприятий в целях развития отечественного гражданского судостроения:

1. Влияние перечисленных санкций определяет потребность поиска новых перспективных рынков сбыта отечественной продукции гражданского судостроения.

2. Необходимо обновить организационно-экономический механизм формирования экспортной политики российских компаний в части продукции гражданского назначения.

3. Представляется необходимым пересмотреть показатели, заложенные сценариями Стратегии развития судостроительной промышленности с учетом выявленных факторов и изменившейся геополитической ситуации.

Результаты представленного исследования могут быть использованы в дальнейшем для разработки прикладного инструментария и комплекса мероприятий, применение которых будет способствовать реализации положений Стратегии развития судостроительной промышленности.

Источники:

2. Информационное агентство ТАСС. [Электронный ресурс]. URL: https://tass.ru/ekonomika/14516639?utm_source=yandex.ru&utm_medium=organic&utm_campaign=yandex.ru&utm_referrer=yandex.ru (дата обращения: 20.05.2022).

3. Газета «Коммерсантъ» №62/П от 11.04.2022, стр. 7. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5304305 (дата обращения: 20.05.2022).

4. Аналитическая база данных Worldometers. [Электронный ресурс]. URL: www.worldometers.info (дата обращения: 01.04.2022).

5. Стратегия присутствия России на мировых продовольственных рынках. / Доклад НИУ ВШЭ. При участии Всемирного банка. - Москва, 2019. – 77 c.

6. State of the Cruise Industry Outlook 2020, State of the Cruise Industry Outlook 2021.

7. Global Gas Outlook 2050. Synopsis. [Электронный ресурс]. URL: https://www.gecf.org/_resources/files/events/gecf-to-unveil-latest-edition-of-flagship-publication-global-gas-outlook-2050/2020-edition-of-the-gecf-global-gas-outlook-2050.pdf (дата обращения: 15.12.2021).

8. Петрова Н. П., Пименов П. В. Анализ современного состояния судостроения в России с использованием бенчмаркинга // Вестник евразийской науки. – 2018. – № 6. – c. 4-14.

9. Полосков С. С. Судостроение России на инновационном пути развития: проблемы и перспективы // Вопросы инновационной экономики. – 2018. – № 3. – c. 465-478.

10. Жулева О. И., Дудина А. К вопросу о перспективах развития портов Северного морского пути: основные проблемы пути их решения // Управленческий учет. – 2021. – № 7-1. – c. 75-80.

11. Гуранова А. А. Логистические преимущества Северного морского пути // Экономические отношения. – 2019. – № 1. – c. 169-176.

12. Файков Д. Ю., Файкова Е. Д. Особенности социально-экономического развития территорий в зоне Северного морского пути в логике реализуемых инвестиционных и инфраструктурных проектов // Экономика, предпринимательство и право. – 2021. – № 4. – c. 875-894.

13. Нездойминов С. Г. Современный потенциал региональных рынков морских круизов // Экономика, предпринимательство и право. – 2016. – № 2. – c. 135-146.

14. Оборин М. С. Тенденции и особенности развития круизного туризма // Современные проблемы сервиса и туризма. – 2021. – № 3. – c. 7-18.

15. Тресорук А. А., Фролов И. Э. Долгосрочное развитие российского судостроения с учетом процессов диверсификации оборонных отраслей: модель и прогноз // Проблемы прогнозирования. – 2020. – № 6 (183). – c. 119-128.

16. Левкина Е. В., Пиядина И. И. Анализ и оценка внешних и внутренних факторов, влияющих на деятельность организаций судостроения и судоремонта // Актуальные вопросы современной экономики. – 2020. – № 2. – c. 255-264.

17. Ярошенко А. А. Сдерживающие факторы развития судостроительной отрасли в экономике РФ // Молодая наука. – 2019. – c. 102-104.

18. По данным Всемирной туристской организации, в 2019 году в мире зарегистрировано 1,5 миллиарда международных туристических поездок. [Электронный ресурс]. URL: https://www.tohology.com/hospitality/industry/unwto-statistika-mezhdunarodnyh-poezdok/ (дата обращения: 01.02.2022).

19. Review of Maritime Transport, 2020. UNCTAD. Https://unctad.org/system/files/official-document/rmt2020_en.pdf. [Электронный ресурс]. URL: 12.03.2022.

20. Металлургический портал MetallPlace. [Электронный ресурс]. URL: https://metallplace.ru/ (дата обращения: 13.02.2022).

21. База данных Всемирного банка. [Электронный ресурс]. URL: https://databank.worldbank.org/home.aspx (дата обращения: 21.05.2022).

Страница обновлена: 26.07.2026 в 12:21:43

Download PDF | Downloads: 78 | Citations: 6

Macroeconomic determinants of the civil shipbuilding development: global trends and prospects of Russian manufacturers

Kvasnikova E.A.Journal paper

Russian Journal of Innovation Economics

Volume 12, Number 3 (July-september 2022)

Abstract:

Amidst geopolitical situation and sanctions pressure, the development of domestic production and the search for promising sales markets become a priority. Russian shipbuilding is one of the key industries with significant potential. Prospects for the sale of civil shipbuilding products on the international market are determined. The author particularizes a combination of factors, which impact is multidirectional. The research purpose was to determine the macroeconomic determinants of the civil shipbuilding development. As a result of the analysis, three groups of factors determining the future of civil shipbuilding were identified. They are as follows: general economic factors, specific industry factors and external shocks.

Keywords: civil shipbuilding, macroeconomic factors, shipbuilding companies, world trade

JEL-classification: L91, F15, F17, F62

References:

Strategiya prisutstviya Rossii na mirovyh prodovolstvennyh rynkakh [Strategy of Russia's presence in the world food markets] (2019). (in Russian).

Faykov D. Yu., Faykova E. D. (2021). Osobennosti sotsialno-ekonomicheskogo razvitiya territoriy v zone Severnogo morskogo puti v logike realizuemyh investitsionnyh i infrastrukturnyh proektov [Particularities of socio-economic development of territories in the Northern Sea route zone in the logic of implemented investment and infrastructure projects]. Journal of Economics, Entrepreneurship and Law. (4). 875-894. (in Russian).

Global Gas Outlook 2050. Synopsis. Retrieved December 15, 2021, from https://www.gecf.org/_resources/files/events/gecf-to-unveil-latest-edition-of-flagship-publication-global-gas-outlook-2050/2020-edition-of-the-gecf-global-gas-outlook-2050.pdf

Guranova A. A. (2019). Logisticheskie preimushchestva Severnogo morskogo puti [Logistics advantages of the Northern Sea Route]. Journal of International Economic Affairs. (1). 169-176. (in Russian).

Levkina E. V., Piyadina I. I. (2020). Analiz i otsenka vneshnikh i vnutrennikh faktorov, vliyayushchikh na deyatelnost organizatsiy sudostroeniya i sudoremonta [Analysis and evaluation of external and internal factors affecting the activities of shipbuilding and ship repair organizations]. Aktualnye voprosy sovremennoy ekonomiki. (2). 255-264. (in Russian).

Nezdoyminov S. G. (2016). Sovremennyy potentsial regionalnyh rynkov morskikh kruizov [Modern potential of regional markets of sea cruises]. Journal of Economics, Entrepreneurship and Law. (2). 135-146. (in Russian).

Oborin M. S. (2021). Tendentsii i osobennosti razvitiya kruiznogo turizma [Trends and features of cruise tourism development]. Service and Tourism: Current Challenges. (3). 7-18. (in Russian).

Petrova N. P., Pimenov P. V. (2018). Analiz sovremennogo sostoyaniya sudostroeniya v Rossii s ispolzovaniem benchmarkinga [Analysis of the current state of shipbuilding in Russia using benchmarking]. Vestnik evraziyskoy nauki. (6). 4-14. (in Russian).

Poloskov S. S. (2018). Sudostroenie Rossii na innovatsionnom puti razvitiya: problemy i perspektivy [The innovative way of Russia's shipbuilding development: problems and prospects]. Russian Journal of Innovation Economics. (3). 465-478. (in Russian).

Review of Maritime Transport, 2020. UNCTADHttps://unctad.org/system/files/official-document/rmt2020_en.pdf. Retrieved from 12.03.2022

Tresoruk A. A., Frolov I. E. (2020). Dolgosrochnoe razvitie rossiyskogo sudostroeniya s uchetom protsessov diversifikatsii oboronnyh otrasley: model i prognoz [Long-term development of Russian shipbuilding in view of defense sector diversification processes: model and forecast]. Problems of forecasting. (6 (183)). 119-128. (in Russian).

Yaroshenko A. A. (2019). Sderzhivayushchie faktory razvitiya sudostroitelnoy otrasli v ekonomike RF [Constraints on the development of the shipbuilding industry in the Russian economy]. Molodaya nauka. 102-104. (in Russian).

Zhuleva O. I., Dudina A. (2021). K voprosu o perspektivakh razvitiya portov Severnogo morskogo puti: osnovnye problemy puti ikh resheniya [Prospects for the development of the ports of the Northern Sea Route: the main problems and ways to solve them]. Management accounting. (7-1). 75-80. (in Russian).