Диверсификация производственных программ как путь снижения рисков высокотехнологичных предприятий при реализации распределенных инновационных проектов

Селезнева И.Е.1![]() , Клочков В.В.2,1

, Клочков В.В.2,1![]()

1 Институт проблем управления им. В.А. Трапезникова РАН, Россия, Жуковский

2 Национальный исследовательский центр «Институт имени Н.Е. Жуковского», Россия, Жуковский

Скачать PDF | Загрузок: 57 | Цитирований: 2

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 4 (Октябрь-декабрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49860711

Цитирований: 2

Аннотация:

В работе рассматриваются проблемы реализации крупномасштабных инновационных проектов. Предприятия могут инвестировать часть своей прибыли в создание и освоение выпуска радикально инновационной продукции нового технологического уклада. С одной стороны, это высокорисковые инвестиции в специфичные активы, поскольку нет гарантии, что другие предприятия также начнут выпуск своей радикально инновационной продукции (притом, что продукция разных предприятий является взаимодополняющей). С другой стороны, такие «инвестиции в шанс» могут составлять небольшую долю ресурсов предприятий. Тогда риск их потери компенсируется ожидаемым выигрышем от участия в прорывном инновационном проекте создания нового, гораздо более эффективного технологического уклада (тем более что в будущем он вытеснит нынешний, и опоздать к участию в нем чревато потерями). Описанная диверсификация производственных программ высокотехнологичных предприятий помогает преодолеть проблемы координации крупномасштабных инновационных проектов и высокие риски участия в них независимых предприятий-поставщиков отдельных компонентов, без гарантий со стороны крупного инвестора, «инновационного лидера».

При моделировании процесса перехода к новому технологическому укладу выделен этап, когда предприятия выпускают современную продукцию, постепенно накапливая мощности для перспективной продукции, этап совместного производства как современной, так и перспективной продукции, и этап производства перспективной продукции после выбытия основных фондов современного производства. Рассмотрено два сценария – централизованное финансирование и управление проектом, и независимая политика предприятий, диверсифицирующих свои программы вышеописанным образом. При централизованном управлении на этапе современного производства все инвестиции направляются в перспективное производство. При независимой политике предприятий на этапе современного производства инвестиции распределяются (диверсифицируются) между перспективным и современным производством.

Оценены границы характерных параметров функционирования высокотехнологичных предприятий, когда диверсификация программ независимых предприятий позволяет без больших задержек и сильного перерасхода ресурсов (по сравнению с «идеальным» централизованным управлением) перейти к новому технологическому укладу, и когда она малоэффективна. Оценена зависимость времени перехода к новому технологическому укладу и перерасхода ресурсов при распределенной реализации инновационных проектов от различных параметров: от доли инвестиций в новые технологии, от пропорции распределения прибыли предприятий между дивидендами и инвестициями, от экономических параметров перспективной продукции.

Ключевые слова: крупномасштабный инновационный проект, инновационный риск, централизованное управление, независимая политика, диверсификация производственных программ

Финансирование:

Исследование выполнено по проекту РНФ № 21-78-20001 «Разработка теории и модельного инструментария оптимизации управления диверсификацией оборонного производства в условиях экономического кризиса и роста угроз национальной безопасности России».

JEL-классификация: O31, O32, O33

Введение. Отдельные образцы техники и технологии не существуют сами по себе. Они создаются, используются и развиваются в рамках крупномасштабных организационно-технических систем различных уровней – например, машинных парков, энергетических и транспортных систем, систем расселения, производственных комплексов и т.п. Элементы таких систем, как технические, так и институциональные [14] (Freeman , 2008), дополняют друг друга и развиваются совместно. Аналогия с природными экосистемами (хотя и применительно к экономико-технологической сфере этот термин употребляется все шире) привела к созданию теории техноценозов и техноэволюции [1, 7] (Gnatyuk, 2005; Kudrin, 1981). И как правило, попытки создания изолированных инноваций, отдельных продуктов и технологий, даже, на первый взгляд, гораздо более эффективных, чем прежние, обречены на неудачу, поскольку они не будут совместимы с окружающей техносредой. Чаще всего она может быть обновлена лишь комплексно.

Так, например, доставка грузов беспилотными летательными аппаратами в малонаселенных местностях может быть выгоднее, чем более тяжелыми пилотируемыми воздушными судами [15] (Karpov, Klochkov, 2018), но она требует создания развитой информационно-управляющей, логистической и др. инфраструктуры.

Переход к новому технологическому укладу требует создания комплексов взаимодополняющих инновационных технологий и продуктов (на что указывали и другие авторы, например [17] (Stieglitz, Heine, 2007)), образующих целостные крупномасштабные организационно-технические системы, создаваемые взамен существующих, но уже на радикально инновационной основе. Для этого желательна централизованная координация разработки и производства ее компонентов, в идеале – единым инвестором, «инновационным лидером». Такой лидер – государство или крупная корпорация – мог бы полностью профинансировать проект создания будущей крупномасштабной системы и осуществлять жесткое централизованное управление его реализацией. Но в России государство часто не может выступить в качестве инновационного лидера (и даже «квалифицированного заказчика» инновационных исследований и разработок [6, 10] (Krel, Klochkov, 2011; Selezneva, Klochkov, 2020)), а крупных инновационно активных частных игроков нет.

При этом независимые производители отдельных компонентов чаще всего не рискнут инвестировать в их создание для принципиально новой системы, опасаясь, что они не будут поддержаны другими игроками, производящими прочие компоненты. Эти проблемы были подробно изучены, в том числе с помощью теоретико-игрового инструментария [2, 5, 13, 16] (Dutov, Klochkov, 2013; Klochkov, Cherner, 2015; Batkovskiy, Klochkov, Semenova, Fomina, Cherner, 2015; Rayna, Striukova, 2009). Описанные препятствия на пути инновационного развития проявляются в России как на межотраслевом, так и на внутрикорпоративном уровне [8, 12] (Nizhegorodtsev, 2015; Selezneva, Klochkov, 2021). По мнению авторов, эти проблемы являются ключевыми в инновационном технологическом развитии России [9, 11] (Selezneva, Klochkov, 2020; Selezneva, Klochkov, 2021).

Но и при отсутствии централизованного управления и финансирования переход к новому технологическому укладу возможен, если независимые предприятия часть своих ресурсов будут инвестировать в принципиально новые технологии и продукты, продолжая при этом выпускать и современную продукцию. Предприятия лишь «инвестируют в шанс» будущего выигрыша некоторую долю своих ресурсов. И оценка ожидаемого выигрыша может превысить плату за этот шанс. Такая диверсификация производственных программ смягчает для отдельного предприятия – производителя компонентов крупномасштабных высокотехнологичных систем риск отсутствия поддержки его инновационной деятельности со стороны предприятий, производящих другие части рассматриваемых больших систем.

То есть диверсификация производственных программ высокотехнологичных предприятий иногда позволяет реализовать крупномасштабный инновационный проект и в распределенном режиме, без централизованного финансирования и жесткого управления со стороны единого инвестора, полностью финансирующего переход к новому технологическому укладу в своей отрасли. Такой двухшаговый механизм перехода всех участников создания больших систем к выпуску инновационных компонентов (сначала – в малом объеме, как «инвестиции в шанс», и лишь потом – полностью) позволяет, хотя и более долгим путем, перейти к новому технологическому укладу, создать радикально инновационные крупномасштабные системы, причем добровольно, основываясь на экономической выгоде. То есть этот механизм реален и для независимых коммерческих предприятий.

При этом в любом случае необходимы централизованное планирование создания будущей крупномасштабной системы (начиная с оценки потребности в новой крупномасштабной системе и ее функциях и оптимизации облика системы [4] (Klochkov, Toporov, Egoshin, 2021)) и координация действий производителей отдельных компонентов. Диверсификация производственных программ «в сторону» выпуска компонентов будущей инновационной системы (причем именно с заданными рациональными характеристиками) требует централизованного планирования и координации. Иначе потенциальные участники проекта не будут знать, в каком именно направлении им следует диверсифицировать свои производственные программы и зачем им следует это делать. Все предприятия-участники должны иметь прозрачные и убедительные оценки своих потенциальных выгод и рисков, а также согласованно распределять между собой задачи создания новой большой системы, создавая ее взаимодополняющие компоненты.

Для того чтобы оценить реалистичность описанной стратегии диверсификации производственных программ производителей отдельных высокотехнологичных компонентов крупномасштабных организационно-технических систем, предлагается прибегнуть к экономико-математическому моделированию процессов перехода предприятий к новому технологическому укладу. При этом следует рассмотреть как самостоятельное принятие предприятиями решений об инвестировании в технологии и продукцию нового технологического уклада, так и централизованное управление этими процессами. Сопоставив финансовые результаты и длительность переходных процессов в обоих случаях, можно определить условия, когда предлагаемая диверсификация производственных программ между продукцией нынешнего и будущего технологических укладов не приведет к значительному проигрышу по сравнению с «идеальным» централизованным управлением.

В то же время описанный постепенный переход к новому технологическому укладу (за счет осторожных «инвестиций в шанс», которые независимые предприятия начинают делать добровольно, диверсифицируя свои инновационные риски) заведомо дольше, чем при жестком централизованном управлении, и сопряжен с большим объемом инвестиций за счет промежуточного шага. Вместо того чтобы сразу осваивать производство компонентов будущих систем, предприятия диверсифицируют производственные программы, выпуская и продукцию предыдущего технологического уклада. При этом отрасль позже переходит к новому, более эффективному состоянию. Соответствующие потери можно оценить в рамках моделей жизненного цикла крупномасштабных систем и соответствующих инвестиционных проектов. Оценки таких потерь, по сравнению с одношаговой реализацией проекта единым инвестором, могут рассматриваться и как оценка эффективности успешного централизованного управления – либо со стороны государства, либо со стороны крупного частного инвестора, способного создать радикально новую большую систему самостоятельно.

Математическая модель распределенной (независимой) реализации инновационных проектов. Первый шаг реализации крупномасштабного инновационного проекта – диверсификация производственных программ отдельных предприятий – производителей компонентов крупномасштабных систем. Наряду с выпуском современной продукции предприятия делают инвестиции в создание и освоение производства перспективной продукции. Затем, после создания (совместными усилиями независимых игроков) перспективной большой системы, используемая в ней техника нового технологического уклада может вытеснить современную технику, и тогда предприятия – участники создания соответствующих больших систем перейдут только на выпуск компонентов для инновационной системы. По крайней мере, инновационная большая система будет создана, достигнет зрелости и с экономической, и с технологической точки зрения, после чего перейдет на коммерческую стадию своего развития – и участие предприятий в ее развитии станет коммерчески привлекательным.

Предполагается, что вначале, до запуска инновационной системы, часть прибыли от современного производства, не распределяемая на дивиденды, инвестируется и в современное, и в перспективное производство.

При запуске перспективного производства инвестируемая часть прибыли от современного производства (пока оно еще продолжается) инвестируется уже только в перспективное производство. А часть прибыли от перспективного производства, не распределенная на дивиденды, с самого начала инвестируется только в перспективное производство.

Далее представлен простейший вариант формализации описанных переходных процессов инновационного развития некоторой высокотехнологичной отрасли или комплекса отраслей.

Динамика мощностей современного технологического уклада. Для расчета динамики мощностей современного технологического уклада учитываются инвестиции в современное производство из прибыли от современного производства и амортизация мощностей. В данной работе амортизация рассчитывается методом «убывающего остатка».

Пусть:

![]() –

мощность современного производства на начало периода времени

–

мощность современного производства на начало периода времени ![]() ;

;

![]() –

мощность современного производства в начальный момент периода времени

–

мощность современного производства в начальный момент периода времени ![]() (начало

периода моделирования);

(начало

периода моделирования);

![]() лет

– остаточный срок эксплуатации основных фондов современного производства с

момента начала моделирования.

лет

– остаточный срок эксплуатации основных фондов современного производства с

момента начала моделирования.

Тогда:

![]() –

мощность современного производства на начало года

–

мощность современного производства на начало года ![]() (с учетом

амортизации по методу «убывающего остатка»),

(с учетом

амортизации по методу «убывающего остатка»),

где ![]() –

инвестиции в современное производство в году

–

инвестиции в современное производство в году ![]() , за год (

, за год ( ![]() ) от прибыли

от современного производства.

) от прибыли

от современного производства.

Денежные потоки от современного производства. Опишем уравнения для прибыли, инвестиций от прибыли, дивидендов и дисконтированного денежного потока от современного производства в году t.

Учтем неравенство ![]() –

мощностное ограничение. В любой момент времени выпуск продукции не превышает

мощность.

–

мощностное ограничение. В любой момент времени выпуск продукции не превышает

мощность.

Предположим, что мощности используются полностью: ![]() .

.

Рассмотрим денежные потоки при ![]() :

:

![]() –

прибыль от современного производства в году t (за период

–

прибыль от современного производства в году t (за период

![]() ).

).

До момента выбытия основных фондов современного производства и до начала перспективного производства (в зависимости от того, какое из этих событий наступит раньше) прибыль от современного производства распределяется, помимо дивидендов, на инвестиции в современное и перспективное производство:

![]() –

суммарные инвестиции из прибыли от современного производства в году t

(

–

суммарные инвестиции из прибыли от современного производства в году t

( ![]() ),

),

![]() –

инвестиции в современное производство из прибыли от современного производства в

году t,

–

инвестиции в современное производство из прибыли от современного производства в

году t,

![]() –

инвестиции в перспективное производство из прибыли от современного производства

в году t,

–

инвестиции в перспективное производство из прибыли от современного производства

в году t,

где ![]() –

доля инвестиций в современное производство из прибыли от современного

производства,

–

доля инвестиций в современное производство из прибыли от современного

производства,

![]() –

доля инвестиций в перспективное производство из прибыли от современного

производства.

–

доля инвестиций в перспективное производство из прибыли от современного

производства.

Пусть общая доля прибыли предприятия от современного

производства, идущая на инвестиции, составляет ![]() (

( ![]() – параметр

инвестиционно-дивидендной политики предприятия). Распределение этой доли между

инвестициями в современное и перспективное производство зависит от склонности

предприятия к инновационному риску. Оставшаяся часть прибыли

– параметр

инвестиционно-дивидендной политики предприятия). Распределение этой доли между

инвестициями в современное и перспективное производство зависит от склонности

предприятия к инновационному риску. Оставшаяся часть прибыли ![]() идет на

дивиденды. При централизованном финансировании инвестиции (из прибыли от

современного производства) с самого начала периода моделирования направлены

только в перспективное производство.

идет на

дивиденды. При централизованном финансировании инвестиции (из прибыли от

современного производства) с самого начала периода моделирования направлены

только в перспективное производство.

![]() –

дивиденды от современного производства в году t.

–

дивиденды от современного производства в году t.

Тогда ![]() –

дисконтированный денежный поток от современного производства в году t;

где

–

дисконтированный денежный поток от современного производства в году t;

где ![]() – ставка

дисконтирования.

– ставка

дисконтирования.

Пусть ![]() –

время запуска перспективного производства. Здесь

–

время запуска перспективного производства. Здесь ![]() –

управляющая переменная, т.е. при накоплении некоторого порогового уровня

мощностей перспективного производства может быть принято решение о его запуске

в любой последующий момент.

–

управляющая переменная, т.е. при накоплении некоторого порогового уровня

мощностей перспективного производства может быть принято решение о его запуске

в любой последующий момент.

Рассмотрим денежные потоки при ![]() .

.

С момента начала перспективного производства соответствующую

(не распределяемую на дивиденды) часть прибыли от современного производства предприятие

инвестирует только в перспективное производство: ![]() .

.

Тогда ![]() –

дивиденды от современного производства в году t,

–

дивиденды от современного производства в году t,

![]() –

дисконтированный денежный поток от современного производства в году t.

–

дисконтированный денежный поток от современного производства в году t.

Рассмотрим денежные потоки при ![]() .

.

Начиная с момента времени ![]() выпуск современной

продукции считаем равным нулю.

выпуск современной

продукции считаем равным нулю.

![]() ;

;

![]() .

.

Для непосредственного вычисления прибыли и других

связанных с ней величин необходимо определить объем переменных затрат в каждом

году. Здесь учитывается эффект обучения в производстве, характерный для

высокотехнологичных отраслей. Он приводит к сокращению удельных издержек на

производство единицы продукции с ростом накопленного опыта ее выпуска. Но это

означает, что оценить переменные издержки в конкретный период можно, лишь зная

накопленный к этому моменту выпуск продукции. Примем логарифмическую модель

кривой обучения [3] (Klochkov,

Kritskaya, 2013): при удвоении выпуска

продукции удельные трудозатраты на выпуск следующей единицы продукции

уменьшаются в ![]() раз,

где

раз,

где ![]() – темп

обучения. Запишем уравнения для накопленных переменных издержек за t лет и

переменных издержек современного производства за период

– темп

обучения. Запишем уравнения для накопленных переменных издержек за t лет и

переменных издержек современного производства за период ![]() с учетом

эффекта обучения в производстве.

с учетом

эффекта обучения в производстве.

–

накопленные переменные издержки современного производства за t лет,

–

накопленные переменные издержки современного производства за t лет,

где ![]() – накопленный выпуск продукции современного

производства за t лет;

– накопленный выпуск продукции современного

производства за t лет;

![]() –

удельные трудовые затраты на выпуск первой единицы продукции современного

производства;

–

удельные трудовые затраты на выпуск первой единицы продукции современного

производства;

![]() –

удельные материальные затраты современного производства;

–

удельные материальные затраты современного производства;

![]() –

темп обучения.

–

темп обучения.

Тогда разность ![]() отражает

переменные издержки современного производства за период

отражает

переменные издержки современного производства за период ![]() .

.

Динамика мощностей нового технологического уклада. В начальный момент времени мощность перспективного производства равна нулю, в процессе современного производства часть прибыли от современного производства инвестируется в перспективное – происходит прирост мощностей перспективного производства. Затем при переходе к перспективному производству вся прибыль от перспективного производства, не распределяемая на дивиденды, инвестируется в перспективные мощности. Кроме того, при описании динамики мощностей учитывается их амортизация. Амортизация рассчитывается методом «убывающего остатка».

Пусть ![]() –

мощность перспективного производства на начало момента времени

–

мощность перспективного производства на начало момента времени ![]() ;

;

![]() ;

;

![]() лет

– срок эксплуатации основных фондов перспективного производства.

лет

– срок эксплуатации основных фондов перспективного производства.

Тогда ![]() –

уровень мощностей нового ТУ на начало года

–

уровень мощностей нового ТУ на начало года ![]() (с учетом

амортизации по принципу «уменьшающего остатка»),

(с учетом

амортизации по принципу «уменьшающего остатка»),

где ![]() –

инвестиции в перспективное производство за период:

–

инвестиции в перспективное производство за период: ![]() .

.

Денежные потоки от перспективного производства. Для перехода к перспективному производству в момент

времени ![]() накопленный

уровень мощностей должен быть не ниже некоторого порогового уровня:

накопленный

уровень мощностей должен быть не ниже некоторого порогового уровня: ![]() .

.

Также действует мощностное ограничение: ![]() .

.

Предположим, что с момента запуска перспективного

производства его мощность используется полностью: ![]() .

.

Запишем уравнения для прибыли, инвестиций из прибыли, дивидендов и дисконтированного денежного потока от перспективного производства в году t.

Рассмотрим денежные потоки при ![]() :

:

До момента времени ![]() выпуск

продукции нового технологического уклада равен нулю. Соответственно,

выпуск

продукции нового технологического уклада равен нулю. Соответственно, ![]() ;

; ![]() .

.

Рассмотрим денежные потоки при ![]() :

:

![]() –

прибыль от перспективного производства в году t;

–

прибыль от перспективного производства в году t;

![]() –

доля инвестиций в перспективное производство из прибыли от перспективного

производства в году t;

–

доля инвестиций в перспективное производство из прибыли от перспективного

производства в году t;

![]() –

доля инвестиций в перспективное производство из прибыли от перспективного

производства.

–

доля инвестиций в перспективное производство из прибыли от перспективного

производства.

![]() –

дивиденды от перспективного производства в году t;

–

дивиденды от перспективного производства в году t;

![]() –

дисконтированный денежный поток от перспективного производства в году t при

–

дисконтированный денежный поток от перспективного производства в году t при ![]() .

.

И для нового производства переменные затраты будем

оценивать с учетом эффекта обучения. Запишем уравнения для накопленных

переменных издержек за t лет

и переменных издержек перспективного производства за период ![]() с учетом эффекта

обучения в производстве:

с учетом эффекта

обучения в производстве:

–

накопленные переменные издержки перспективного производства за t лет,

–

накопленные переменные издержки перспективного производства за t лет,

где ![]() – накопленный выпуск продукции перспективного

производства за t лет;

– накопленный выпуск продукции перспективного

производства за t лет;

![]() –

удельные трудовые затраты на выпуск 1 единицы продукции перспективного

производства;

–

удельные трудовые затраты на выпуск 1 единицы продукции перспективного

производства;

![]() –

удельные материальные затраты перспективного производства.

–

удельные материальные затраты перспективного производства.

Тогда ![]() –

переменные издержки перспективного производства за период

–

переменные издержки перспективного производства за период ![]() .

.

Рассмотрим денежные потоки при ![]() :

:

Начиная с момента времени ![]() выпуск

перспективной продукции также считаем равным нулю. Соответственно,

выпуск

перспективной продукции также считаем равным нулю. Соответственно, ![]() ;

; ![]() .

.

Сравнение централизованного управления и независимой

политики. При независимой политике отдельных

предприятий инвестиции в современное производство прекращаются только после

перехода к перспективному производству, т.е. ![]() при

при ![]() .

.

При централизованном управлении инновационным развитием

всех предприятий – поставщиков компонентов для перспективной крупномасштабной

системы инвестиций в современное производство нет, все предприятия сразу

инвестируют прибыль (не распределенную на дивиденды) в перспективное

производство, т.е. ![]() для

любого момента времени t.

для

любого момента времени t.

Для каждого из этих вариантов за весь период моделирования оцениваем:

![]() –

дисконтированный денежный поток в году t от

современного и перспективного производства, и сравниваем полученные величины.

–

дисконтированный денежный поток в году t от

современного и перспективного производства, и сравниваем полученные величины.

Также можно сравнить длительность перехода к новому технологическому укладу. С одной стороны, непосредственно момент запуска нового производства – произвольный управляющий параметр. С другой стороны, такое решение может быть принято не раньше, чем будет достигнут пороговый уровень мощностей нового технологического уклада.

Параметрические расчеты. Для расчетов по предложенной модели были рассмотрены условные числовые примеры. В них использованы значения или соотношения параметров, характерные, например, для авиационной промышленности.

Были приняты следующие исходные данные: ![]() ,

, ![]() ,

, ![]() ,

,

![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() .

.

Было рассмотрено по три значения:

-

доли инвестиций в прибыли: ![]() ;

;

-

цены перспективной продукции: ![]() ;

;

-

удельных трудовых затрат на выпуск

первой единицы перспективной продукции: ![]() ;

;

-

удельных материальных затрат на

выпуск единицы перспективной продукции: ![]()

Доля

инвестиций в перспективное производство из прибыли от современного производства

(т.е. наиболее неопределенный параметр, характеризующий склонность предприятий

к инновационному риску) варьируется от 0,1 до ![]() . Доля

инвестиций в перспективное производство из прибыли от перспективного

производства варьируется от 0,1 до 0,9.

. Доля

инвестиций в перспективное производство из прибыли от перспективного

производства варьируется от 0,1 до 0,9.

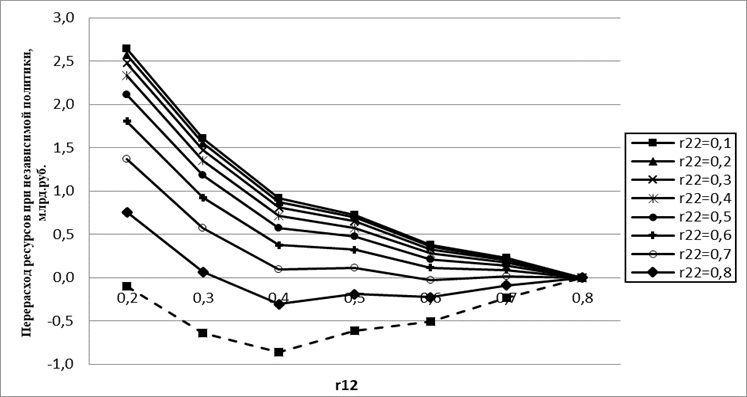

На рисунке 1 представлена зависимость перерасхода ресурсов при независимой политике от доли инвестиций в перспективное производство из прибыли от современного производства (по оси абсцисс) и из прибыли от перспективного производства (различным значениям соответствуют разные кривые).

Рисунок 1. Зависимость перерасхода ресурсов от доли инвестиций в новые технологии

Источник: составлено авторами.

С увеличением ![]() и

и ![]() перерасход

ресурсов уменьшается, т.е. снижается эффективность централизованного

управления. Это ожидаемо, поскольку с ростом

перерасход

ресурсов уменьшается, т.е. снижается эффективность централизованного

управления. Это ожидаемо, поскольку с ростом ![]() предприятия

и сами, без централизованного управления, сознательно инвестируют больше в

инновационное производство. Т.е. их «сознательность» (или «инновационная

смелость») снижает актуальность централизованного управления.

предприятия

и сами, без централизованного управления, сознательно инвестируют больше в

инновационное производство. Т.е. их «сознательность» (или «инновационная

смелость») снижает актуальность централизованного управления.

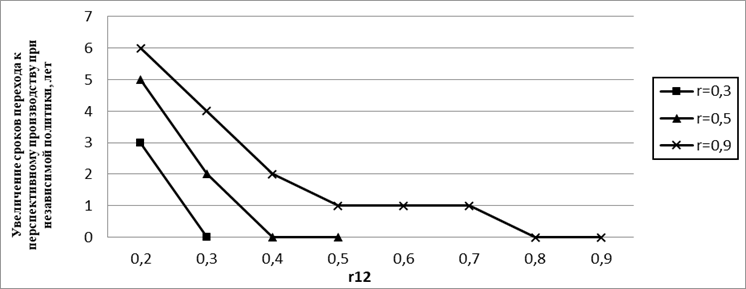

На рисунке 2 представлена зависимость увеличения сроков перехода к перспективному производству при независимой политике от доли инвестиций в новые технологии из прибыли от современного производства и от параметра инвестиционно-дивидендной политики.

Рисунок 2. Зависимость увеличения сроков перехода к перспективному производству при независимой политике от доли инвестиций в новые технологии и от параметра инвестиционно-дивидендной политики

Источник: составлено авторами.

С ростом ![]() и

(или) уменьшением

и

(или) уменьшением ![]() ,

время перехода к перспективному производству уменьшается. И в этом случае

зависимость от

,

время перехода к перспективному производству уменьшается. И в этом случае

зависимость от ![]() объяснима

и логична. Чем активнее сами предприятия, независимо, инвестируют в создание

нового технологического уклада, тем быстрее он наступит даже в отсутствие

жесткого централизованного управления.

объяснима

и логична. Чем активнее сами предприятия, независимо, инвестируют в создание

нового технологического уклада, тем быстрее он наступит даже в отсутствие

жесткого централизованного управления.

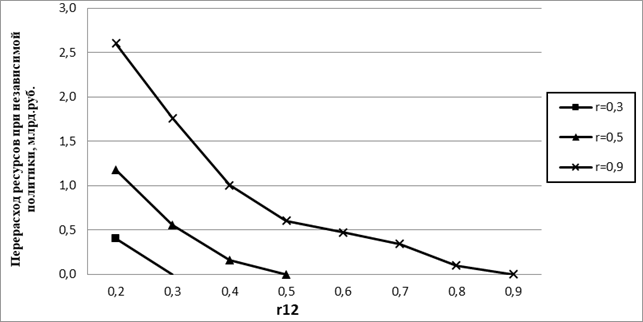

На рисунке 3 представлена зависимость перерасхода ресурсов при независимой политике от доли инвестиций в перспективное производство из прибыли от современного производства и от параметра инвестиционно-дивидендной политики.

Рисунок 3. Зависимость перерасхода ресурсов от доли инвестиций в новые технологии и от параметра инвестиционно-дивидендной политики

Источник: составлено авторами.

С увеличением ![]() и (или)

уменьшением

и (или)

уменьшением ![]() перерасход

ресурсов уменьшается, т.е. снижается эффективность централизованного

управления.

перерасход

ресурсов уменьшается, т.е. снижается эффективность централизованного

управления.

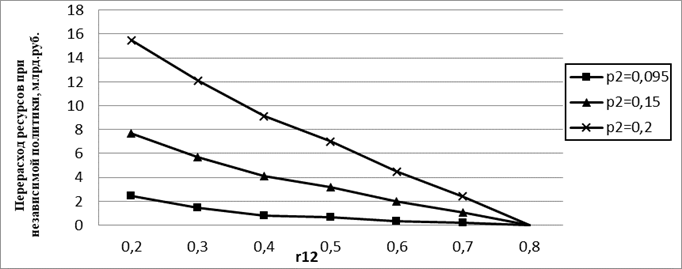

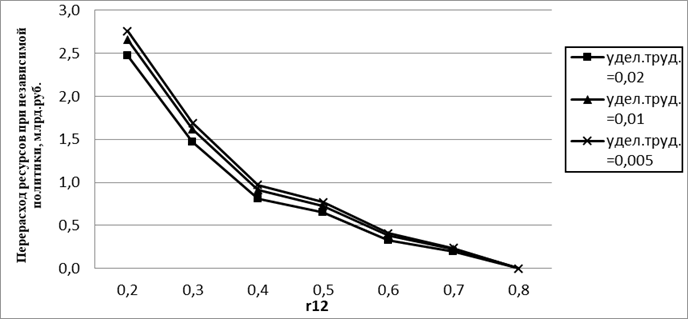

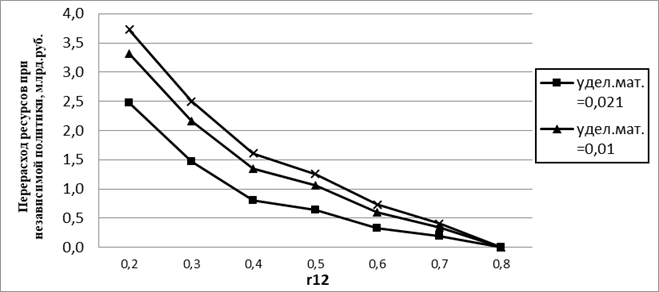

С улучшением экономических параметров перспективной продукции (цены, удельных трудовых и материальных затрат) перерасход ресурсов при независимой политике предприятий увеличивается (рис. 4–6).

Рисунок 4. Зависимость перерасхода ресурсов от доли инвестиций в новые технологии и от цены на перспективную продукцию

Источник: составлено авторами.

Рисунок 5. Зависимость перерасхода ресурсов от доли инвестиций в новые технологии и от удельных трудовых затрат на выпуск 1 единицы продукции перспективного производства

Источник: составлено авторами.

Рисунок 6. Зависимость перерасхода ресурсов от доли инвестиций в новые технологии и от удельных материальных затрат перспективного производства

Источник: составлено авторами.

Заключение

Как показали параметрические расчеты, перерасход ресурсов при распределенной реализации крупномасштабных инновационных проектов независимыми предприятиями – поставщиками высокотехнологичных компонентов (по сравнению с жестким централизованным управлением) сокращается:

- с увеличением доли инвестиций в перспективное производство из прибыли от современного производства (т.е. с ростом собственной склонности к инновационному риску у самих предприятий);

- с увеличением доли инвестиций в перспективное производство из прибыли от перспективного производства.

С улучшением экономических параметров перспективной продукции (т.е. с повышением ее цены, сокращением удельных трудовых и материальных затрат) и с увеличением доли прибыли, направляемой на инвестиции, перерасход ресурсов будет увеличиваться.

Время перехода к новому технологическому укладу уменьшается с ростом доли инвестиций в новые технологии от современного производства и уменьшением параметра инвестиционно-дивидендной политики.

При очень высокой доле инвестиций в перспективное производство из прибыли от перспективного производства, превышающей долю инвестиций в перспективное производство из прибыли от современного производства, возможен даже небольшой прирост прибыли при независимой политике (по сравнению с жестким централизованным управлением). Такой «аномальный эффект» объясняется тем, что в этом случае дивиденды от перспективного производства (тем более дисконтированные) могут быть меньше, чем от современного. То есть с точки зрения дисконтированной суммы дивидендов переход к новому укладу вообще невыгоден.

Таким образом, централизованное управление реализацией крупномасштабных инновационных проектов наиболее актуально, когда предприятия – участники инновационного процесса самостоятельно инвестируют лишь малую долю текущей прибыли в перспективное производство, и (или) при высоких экономических параметрах перспективной продукции – поскольку с улучшением экономических параметров перспективной продукции для обеспечения эффективности независимой политики желательна большая склонность предприятий к инновационному риску. Также централизованное управление более эффективно при высокой доле прибыли, направляемой на инвестиции.

С помощью предложенной модели процессов перехода высокотехнологичных предприятий к новому технологическому укладу, подставляя те или иные конкретные значения экономических параметров производств и оценки экономических параметров перспективной продукции, можно оценить области параметров инвестиционно-дивидендной политики предприятий и, в частности, долю инвестиций в новое производство, при которых возможно эффективное создание комплекса инновационных технологий и продуктов даже без жесткого централизованного управления, в рамках распределенных проектов. При этом предлагаемый механизм смягчения инновационных рисков для отдельных предприятий основан именно на диверсификации их вложений в современное и перспективное производство как инвестиций, соответственно, в текущее благосостояние и «в шанс» при будущей смене технологических укладов.

Источники:

2. Дутов А.В., Клочков В.В. Стратегическое управление развитием авиационных технологий: проблемы и современные решения // Экономический анализ: теория и практика. – 2013. – № 48(351). – c. 2-15.

3. Клочков В.В., Критская С.С. Анализ влияния темпов освоения производства новой техники на ее конкурентоспособность // Экономический анализ: теория и практика. – 2013. – № 4(307). – c. 11-22.

4. Клочков В.В., Топоров Н.Б., Егошин С.Ф. Интегрированные авиационные системы // Управление большими системами. – 2021. – № 90. – c. 94-120. – doi: 10.25728/ubs.2021.90.5.

5. Клочков В.В., Чернер Н.В. Управление изменениями в распределенных производственных системах: проблемы внедрения комплементарных инновационных технологий // Друкеровский вестник. – 2015. – № 4. – c. 21-36.

6. Крель А.В., Клочков В.В. Экономический анализ дисфункций стратегического управления развитием российской наукоемкой промышленности // Проблемы управления. – 2011. – № 5. – c. 22-31.

7. Кудрин Б.И. Исследования технических систем как сообществ изделий – техноценозов. / Системные исследования. Ежегодник – 1980. - М., 1981. – 236–254 c.

8. Нижегородцев Р.М. Стратегии инновационного развития крупных наукоемких компаний: институты и механизмы управления изменениями // Russian Journal of Management. – 2015. – № 1. – c. 2-15.

9. Селезнева И.Е., Клочков В.В. Институциональные проблемы инновационного развития в России // Друкеровский вестник. – 2020. – № 5. – c. 5-12.

10. Селезнева И.Е., Клочков В.В. Проблемы принятия решений в сфере инновационного развития российской высокотехнологичной промышленности // Друкеровский вестник. – 2020. – № 2. – c. 89-106.

11. Селезнева И.Е., Клочков В.В. Системные проблемы управления научно-технологическим развитием России // Россия: Тенденции и перспективы развития. Ежегодник. – 2021. – № 16(2). – c. 387-395.

12. Селезнева И.Е., Клочков В.В. Межотраслевая координация инновационного развития: механизмы и барьеры // Друкеровский вестник. – 2021. – № 2. – c. 67-79.

13. Batkovskiy А.М., Klochkov V.V., Semenova E.G., Fomina A.V., Cherner N.V. Problems of Coordination of Hi-Tech Enterprises’ Strategies in Implementation of Innovative Technologies // Mediterranean Journal of Social Sciences. – 2015. – № 4 (S4). – p. 172-182.

14. Freeman С. Systems of Innovation: Selected Essays in Evolutionary Economics. - Edward Elgar Publishing Ltd, 2008. – 257 p.

15. Karpov A.E., Klochkov V.V. Prediction of Transport-Logistics Systems Based on Unmanned Aerial Vehicles Creation Efficiency. / Proceedings of the 11th International Conference «Management of Large-Scale System Development» (MLSD). - М.: IEEE, 2018.

16. Rayna T., Striukova L. The Curse of the First-Mover: When Incremental Innovation Leads to Radical Change // International Journal of Collaborative Enterprise. – 2009. – № 1. – p. 4–21.

17. Stieglitz N., Heine K. Innovations and the Role of Complementarities in a Strategic Theory of the Firm // Strategic Management Journal. – 2007. – № 1. – p. 1–15.

Страница обновлена: 19.07.2026 в 19:09:12

Download PDF | Downloads: 57 | Citations: 2

Diversification of production programs as a way to reduce the risks of high-tech enterprises in the implementation of distributed innovation projects

Selezneva I.E., Klochkov V.V.Journal paper

Economic security

Volume 5, Number 4 (October-December 2022)

Abstract:

The paper deals with the problems of implementing large-scale innovative projects. Enterprises can invest part of their profits in the creation and development of the production of radically innovative products of a new technological order. On the one hand, these are high-risk investments in specific assets, since there is no guarantee that other enterprises will also launch their radically innovative products (despite the fact that the products of different enterprises are complementary). On the other hand, such “opportunity investment” may represent a small fraction of enterprise resources. Then the risk of their loss is offset by the expected gain from participation in a breakthrough innovative project to create a new, much more efficient technological order (especially since in the future it will supplant the current one, and being late to participate in it is fraught with losses). The described diversification of the production programs of high-tech enterprises helps to overcome the problems of coordinating large-scale innovation projects and the high risks of participation in them by independent enterprises supplying individual components, without guarantees from a large investor, an “innovation leader”.

When modeling the process of transition to a new technological paradigm, the stage identified when enterprises produce modern products, gradually accumulating capacities for promising products, the stage of joint production of both modern and promising products, and the stage of production of promising products after the disposal of fixed assets of modern production. Two scenarios are considered - centralized financing and project management, and an independent policy of enterprises diversifying their programs in the manner described above. With centralized management at the stage of modern production, all investments directed to promising production. With an independent policy of enterprises at the stage of modern production, investments distributed (diversified) between promising and modern production.

The boundaries of the characteristic parameters of the functioning of high-tech enterprises are estimated, when the diversification of the programs of independent enterprises allows, without long delays and strong overspending of resources (compared to the "ideal" centralized management), to switch to a new technological order, and when it is ineffective. The dependence of the transition time to a new technological order and overspending of resources in the distributed implementation of innovative projects on various parameters is estimated: on the share of investments in new technologies, on the proportion of the distribution of enterprise profits between dividends and investments, on the economic parameters of promising products.

ACKNOWLEDGMENTS:

Исследование выполнено по проекту РНФ № 21-78-20001 «Разработка теории и модельного инструментария оптимизации управления диверсификацией оборонного производства в условиях экономического кризиса и роста угроз национальной безопасности России».

Keywords: large-scale innovation project, innovation risk, centralized management, independent policy, diversification of production programs

Funding:

JEL-classification: O31, O32, O33

References:

Batkovskiy A.M., Klochkov V.V., Semenova E.G., Fomina A.V., Cherner N.V. (2015). Problems of Coordination of Hi-Tech Enterprises’ Strategies in Implementation of Innovative Technologies Mediterranean Journal of Social Sciences. (4 (S4)). 172-182.

Dutov A.V., Klochkov V.V. (2013). Strategicheskoe upravlenie razvitiem aviatsionnyh tekhnologiy: problemy i sovremennye resheniya [Strategic management of aviation technology development: problems and modern solutions]. Economic analysis: theory and practice. (48(351)). 2-15. (in Russian).

Freeman S. (2008). Systems of Innovation: Selected Essays in Evolutionary Economics

Gnatyuk V.I. (2005). Zakon optimalnogo postroeniya tekhnotsenozov [The law of optimal construction of technocenoses] (in Russian).

Karpov A.E., Klochkov V.V. (2018). Prediction of Transport-Logistics Systems Based on Unmanned Aerial Vehicles Creation Efficiency

Klochkov V.V., Cherner N.V. (2015). Upravlenie izmeneniyami v raspredelennyh proizvodstvennyh sistemakh: problemy vnedreniya komplementarnyh innovatsionnyh tekhnologiy [Change management in distributed manufacturing systems: introduction of complementary innovative technologies]. Drukerovskij vestnik. (4). 21-36. (in Russian).

Klochkov V.V., Kritskaya S.S. (2013). Analiz vliyaniya tempov osvoeniya proizvodstva novoy tekhniki na ee konkurentosposobnost [Analysis of the impact of the pace of mastering the production of new equipment on its competitiveness]. Economic analysis: theory and practice. (4(307)). 11-22. (in Russian).

Klochkov V.V., Toporov N.B., Egoshin S.F. (2021). Integrirovannye aviatsionnye sistemy [Integrated aviation systems]. Upravlenie bolshimi sistemami. (90). 94-120. (in Russian). doi: 10.25728/ubs.2021.90.5.

Krel A.V., Klochkov V.V. (2011). Ekonomicheskiy analiz disfunktsiy strategicheskogo upravleniya razvitiem rossiyskoy naukoemkoy promyshlennosti [Economic analysis of the dysfunctions of strategic management of the development of the Russian science-intensive industry]. Control Sciences (Problemy Upravleniya). (5). 22-31. (in Russian).

Kudrin B.I. (1981). Issledovaniya tekhnicheskikh sistem kak soobshchestv izdeliy – tekhnotsenozov [Research of technical systems as communities of products – technocenoses] (in Russian).

Nizhegorodtsev R.M. (2015). Strategii innovatsionnogo razvitiya krupnyh naukoemkikh kompaniy: instituty i mekhanizmy upravleniya izmeneniyami [Strategies of innovative development for large knowledge-intensive companies: institutions and instruments for change management]. Russian journal of management. (1). 2-15. (in Russian).

Rayna T., Striukova L. (2009). The Curse of the First-Mover: When Incremental Innovation Leads to Radical Change International Journal of Collaborative Enterprise. (1). 4–21.

Selezneva I.E., Klochkov V.V. (2020). Institutsionalnye problemy innovatsionnogo razvitiya v Rossii [Institutional problems of innovative development in Russia]. Drukerovskij vestnik. (5). 5-12. (in Russian).

Selezneva I.E., Klochkov V.V. (2020). Problemy prinyatiya resheniy v sfere innovatsionnogo razvitiya rossiyskoy vysokotekhnologichnoy promyshlennosti [Problems of decision making in the sphere of innovative development of the Russian high-tech industry]. Drukerovskij vestnik. (2). 89-106. (in Russian).

Selezneva I.E., Klochkov V.V. (2021). Mezhotraslevaya koordinatsiya innovatsionnogo razvitiya: mekhanizmy i barery [Inter-sectoral coordination of innovation development: mechanisms and barriers]. Drukerovskij vestnik. (2). 67-79. (in Russian).

Selezneva I.E., Klochkov V.V. (2021). Sistemnye problemy upravleniya nauchno-tekhnologicheskim razvitiem Rossii [Systemic problems of scientific and technological development management in Russia]. Rossiya: Tendentsii i perspektivy razvitiya. Ezhegodnik. (16(2)). 387-395. (in Russian).

Stieglitz N., Heine K. (2007). Innovations and the Role of Complementarities in a Strategic Theory of the Firm Strategic Management Journal. (1). 1–15.