Тенденции развития менеджмента компаний химической промышленности на локальных и глобальных рынках

Голубецкая Н.П.1, Клюев К.В.1,2, Андриевский А.С.

1 Санкт-Петербургский университет технологий управления и экономики, ,

2 Российская академия народного хозяйства и государственно службы при Президенте Российской Федерации (Северо-Западного института управления РАНХиГС), ,

Скачать PDF | Загрузок: 57

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 2 (Февраль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63548401

Аннотация:

Трансформация менеджмента в цифровой экосистеме предполагает корректировку стратегических целей, задач по их реализации на базе инновационных проектов с использованием современной архитектуры бизнес-процессов с учетом мобилизации материальных, финансовых, кадровых ресурсов с целью восстановления полного цикла производства продукции и сырья химической отрасли. В условиях восходящего тренда расширения потребительской базы мировой химической промышленности целью исследования является анализ тенденций развития компаний данного сегмента с учетом фокусирования на макроуровне управления на оптимизацию структурных ограничений циклов воспроизводства, ориентированных на научно – технологический, кадровый, инвестиционный потенциал региональных хозяйствующих субъектов в цифровом пространстве.

В ходе исследования показано, что на глобальных и локальных рынках происходит переформатирование производственных циклов химической сферы, компании которой в условиях турбулентности глобальной экономики являются локомотивом формирования новой архитектуры бизнес-процессов в цепочках создания ценностей. Цифровая оболочка позволит в дальнейшем создать экосистему инновационного развития российской химической отрасли на базе кластерного подхода в интеграционном взаимодействии инвестиционных платформ хозяйствующих субъектов всех уровней общественного воспроизводства. Комплексный анализ деятельности корпоративных структур показал возможные сценарии достижения устойчивости отрасли в условиях импортозамещения на базе формирования цифровой экосистемы и расширения кооперационных связей научно-исследовательских, опытно-конструкторских, инжиниринговых и производственных структурных подразделений.

Материал исследования предполагает развитие научной дискуссии по теоретическим и практическим аспектам трансформации менеджмента реального сектора экономики в условиях структурного переформатирования глобальных и локальных рынков

Ключевые слова: менеджмент, химическая промышленность, глобальные рынки, локальные рынки, цифровые технологии, конкурентоспособность

Введение

Турбулентность глобальной экономической системы привела к резкому изменению параметров внешней среды, поскольку возросло значение институциональных инструментов регулирования менеджмента хозяйствующих субъектов на базе сформированной инфраструктуры с использованием цифровых технологий, искусственного интеллекта, сетевых платформ. В соответствии с современными трендами в научных публикациях широко обсуждаются проблемы проектной деятельности компаний реального сектора экономики в контексте повестки устойчивого развития и перехода к низкоуглеродным технологическим цепочкам на локальных и глобальных рынках. Особое место отведено исследованиям, связанным с выбором подходов стратегического менеджмента при разработке и реализации проектов направленных на переход к технологиям чистых источников энергии и «зеленых» технологических цепочек в условиях структурной перестройки химической отрасли мировой экономики и оптимизации процесса распределения инвестиционных потоков с целью ее модернизации. Переход к сценариям активного использования альтернативных источников энергии и ресурсосбережению потребовал значительного объема инвестиций, что существенно увеличило риски и неопределенность в последовательной реализации проектов декарбонизации и решения задач ESG-повестки компаниями химической промышленности. [3, 5, 6]

Менеджмент хозяйствующих субъектов химической отрасли необходимо рассматривать с учетом ключевых факторов, связанных со сбором, обработкой, комплексным анализом больших объемов информации, направленных на трансформацию сценариев развития с учетом ESG-критериев. Химическая отрасль на сегодняшний день оказывает существенное влияние на глобальные и локальные экономические рынки, что связано с ее возрастающей ролью в общественном воспроизводстве. Целью исследования является изучение тенденций развития компаний химической промышленности в современных условиях на локальных и глобальных рынках.

Методы исследования

Комплексный анализ показателей химической отрасли опирался на оценки влияния использования цифровых технологий на показатели результативности химической промышленности с учетом ESG-ограничений на локальных и глобальных рынках. Теоретическая база исследования формировалась на основе публикаций Д.С. Гусевой, Д.М. Коротченко, И.С. Лола, Т.А. Петровой. [1,4,5] В ходе комплексного анализа были использованы информационно-аналитические данные хозяйствующих субъектов за период 2015-2023 гг.

Результаты исследования

Широкое использование цифровых платформ трансформировало подходы инновационного менеджмента в управлении устойчивым развитием хозяйствующих субъектов в общественном воспроизводстве. [1, 5] Геополитическая турбулентность формируется под влиянием резкого изменения структурной взаимосвязи различных элементов макроэкономических систем, отражающих динамику параметров трансформации организационных структур управления, учитывая роль природного, человеческого и техногенного капиталов в цифровой экономике. Наблюдается масштабное реформирование классических функций менеджмента в планировании, прогнозировании и контроле деятельности компаний с учетом цифровых технологий. Цифровые технологии способствуют изменению бизнес-процессов реального сектора экономики, поскольку ускоряют трансформационные процессы локальных и глобальных рынков под влиянием турбулентности внешней среды.

В исследованиях Д.С. Гусевой систематизированы термины менеджмента химической отрасли, которая представляет собой сегмент реального сектора экономики, включающий все виды цепочек создания ценностей и общественных благ, конечная продукция которых связана с производством неорганических и органических химических веществ, удобрений, нефтепереработкой, нефтегазовой промышленностью, гальваникой и термообработкой и т.д. [4, 6]. К специализированным видам деятельности компаний химической отрасли относят сегменты фармацевтической промышленности, переработку сельскохозяйственной продукции, химическую переработку/снабжение продукции реального сектора экономики, целый ряд отраслей, ориентированных на производство химических веществ различного назначения. Кластеризация хозяйствующих субъектов в направлениях связанных оборотом химических веществ позволяет сформулировать сценарии модернизации отрасли с целью повышения ее конкурентоспособности на глобальных и локальных рынках в условиях турбулентности мировой экономики. Разнообразие и масштабы менеджмента химической отрасли имеют специфические черты с учетом ресурсной базы и инновационного потенциала национальных моделей экономики.

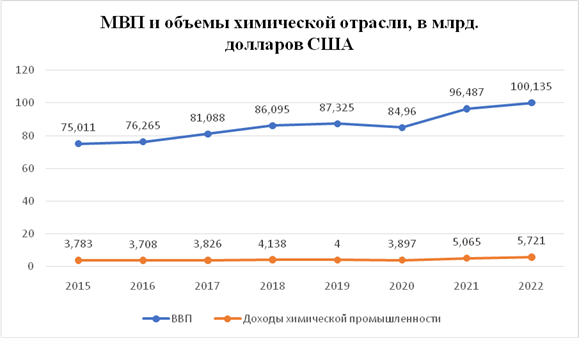

Анализ показателей развития данного сегмента реального сектора экономики свидетельствует о его существенном вкладе в динамику роста мирового валового продукта за период 2015-2022 годов. (рисунок 1)

Рис. 1. МВП и объемы химической отрасли в период 2015-2022 гг., в млрд. долларов США [9, 11]

Кластер химической промышленности за последние пять лет существенно влиял на темпы и объемы выпуска мирового валового продукта, практически формирую приоритеты развития глобальной экономической системы на долгосрочную перспективу. При этом если в 2015 году объем химической продукции составлял порядка 5% , в 2022 году – 5,7% мирового валового продукта; в период 2019-2020 гг. пандемия стала главной причиной снижения объемов производства более чем на сто три миллиона долларов США. В 2021 году мировая экономика начала постепенно восстанавливаться, в результате вырос спрос на продукцию компаний химической промышленности, рост которой составил приблизительно один миллиард долларов относительно показателей 2020 года (рис.2).

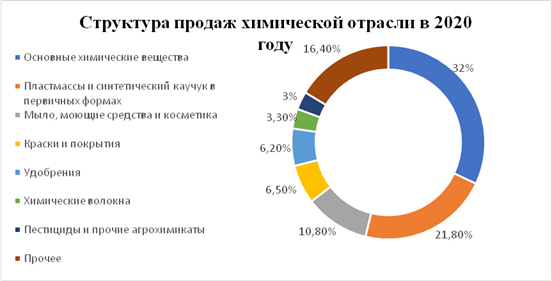

Рис. 2. Структура продаж химической отрасли по видам химической продукции в мире в 2022 году, в % [5]

В 2022 году более половины мировых продаж (62,6%) приходились на следующие товары: основные химические вещества (32% – 1,247 млрд. долларов США), пластмассы и синтетический каучук (21,8% – 849 млн. долларов США), мыло, моющие средства и косметика (10,8% – 420 млн. долларов США). Темпы роста глобальных рынков химической промышленности составили за последние пять лет более 7%. При этом общий объем выпуска продукции прогнозируется более 7 трлн. долларов в 2027 году. [6, 7].

Ключевыми факторами развития глобальных и локальных рынков реального сектора экономики является растущая потребительская база, расширение сегментов применения пластмассы, повышение спроса в автомобильной сфере, расширение масштабов производства косметической продукции, строительной отрасли, электронной промышленности, сельскохозяйственного сектора. Риски деятельности компаний в химическом производстве напрямую связаны с геополитической нестабильностью, колебаниями цен на сырьевых рынках товаров и услуг, ростом эксплуатационных расходов, ужесточением экологических стандартов и нормативов, которые требуют трансформации менеджмента хозяйствующих субъектов реального сектора экономики.

Лидеры химической промышленности определяют формат трансформации стратегического менеджмента отрасли с учетом ESG-критериев. По данным экспертных оценок «ChemAnalyst» ранжирование хозяйствующих субъектов позволило выделить компании определяющие тенденции развития данного сегмента на глобальных и локальных рынках (таблица 1)

Таблица 1

Лидеры химической отрасли по результатам статистической отчетности в 2022 году [10, 11]

|

|

Продажи, в млн. долларов США

|

В % относительно 2021

|

Чистая прибыль

|

В % относительно 2021

|

|

BASF

|

93,6

|

11.1

|

-6,73

|

-

|

|

Sinopec

|

78,3

|

6.4

|

-

|

-

|

|

Dow

|

56,9

|

3.5

|

4640

|

-27,6

|

|

LyondellBasell

|

50,4

|

9.3

|

3889

|

-30,8

|

|

SABIC

|

48,7

|

12.9

|

-

|

-

|

Источник:

Например, в 2022 году компания «BASF» понесла значительные потери прибыли в связи с деконсолидацией российской деятельности [2]. Компания заняла первое место по показателю операционной прибыли. Однако в годовом исчислении она снизилась примерно на 14,7 %, что можно объяснить рядом факторов, включая рост цен на энергоносители, сокращение объемов производства, колебание валютных курсов и геополитической турбулентностью мировой экономики. При этом в 2022 году операционный доход японской компании «Shin-Etsu» значительно вырос - примерно на 72,4 % за счет высокого спроса в сегментах производства искусственных материалов (поливинилхлорид, каустическую соду и т.д.) объемы которых увеличились при осуществлении проектной деятельности в создании региональной инновационной инфраструктуры.

В 2022 году американская компания «Albemarle» повысила рейтинг за счет роста операционной прибыли примерно на 209 % и резкого повышения цен на литий. В долгосрочной перспективе представители компании прогнозируют увеличение спроса и повышение цен на литий в связи с расширением сегментов использования батареек для аккумуляторов [1]. За последние два года цена на литий возросла более, чем в десять раз (в 2020 году - порядка шести тысяч долларов за тонну, 2022 году - восьмидесяти тысяч долларов за тонну). По оценкам экспертов, повышение спроса на аккумуляторы связано с поступательным развитием глобальных и локальных рынков электрических автомобилей, которые расширили объемы локальных и глобальных рынков лития. В долгосрочной перспективе сложившиеся тенденции, связанные с дефицитом предложения, могут стать причиной логистических проблем для химического кластера мировой экономики.

Глобальные тенденции развития компаний химической промышленности формируются крупнейшими игроками Китая, США, Японии, Кореи [8]. Противостояние и борьба за рынки сбыта потребовали введение жесткого регулирования тарифов, налогов и административного регламента на глобальных рынках. Институциональные инвесторы и крупные кредиторы оказывают существенное влияние на структурную перестройку логистических цепочек на глобальном рынке химической отрасли, что влияет на рост рисков для системообразующих компаний отрасли. Хозяйствующие субъекты, занимающиеся переработкой и сбытом, в дальнейшем трансформируют подходы менеджмента с ориентацией на локальные рынки производства и сбыта Японии, Кореи и других стран - членов Ассоциации государств Юго-Восточной Азии [7]. В современных условиях наблюдается ускорение процесса переориентации на новые рынки производства и сбыта, следствием которого станет углубление процесса реструктуризации мировой химической отрасли в целом.

В ближайшие годы географическое расположение компаний и стратегический менеджмент в цепочках поставок станут главными факторами формирующими приоритеты развития отрасли. Геополитическая цель устойчивого развития, необходимость оптимизации рисков, жесткое администрирование критериев оценки конкурентоспособности бизнес - структур требует ускорения трансформации менеджмента хозяйствующих субъектов на глобальных и локальных рынках.

В России химические компании обеспечивают динамичный процесс переработки различного природного сырья (нефти, газа, руд, угля, минералов) в конечный продукт являющийся сырьем реального сектора экономики и сферы предоставления услуг населению. Химическая промышленность обладает потенциалом для внедрения цифровых технологий. Лидерами в России являются такие предприятия, как Новосибирский завод химконцентратов, ЗапСибНефтехим, Полипласт Северо-запад, ООО «Новомичуринский катализаторный завод» и др. Российские компании обладают высоким инвестиционным потенциалом, реализуют последовательно мероприятия, обеспечивающие их конкурентоспособность и устойчивость на глобальных и локальных рынках товаров и услуг. В октябре 2023 индекс производства химических продуктов г. по сравнению с соответствующим периодом предыдущего года составил 115,6%, в январе-октябре 2023 г. - 105,8%; индекс производства резиновых и пластмассовых изделий - 113,7%, в январе-октябре 2023 г. - 109,9% [6].

Таблица 2

Производственные показатели химической промышленности России в 2022-2023 г. [6].

|

Показатель

|

В % к июню 2022 г.

|

июнь 2023 г.

|

|

Производство минеральных удобрений,

тыс. тонн

|

100,7

|

12388,4

|

|

Производство пластмасс, тыс. тонн

|

101,8

|

5378,0

|

|

Производство аммиака, тыс. тонн

|

97,3

|

8550,7

|

|

Производство метанола тыс. тонн

|

85,7

|

2031,4

|

Выводы и дискуссия

Пандемия в 2020 году привела к снижению прибыли химических компаний на сто три миллиона долларов США относительно показателей 2019 года, однако уже к 2021 году ситуация восстанавливается. В 2020 году более половины мировых продаж (62,6%) приходилось на следующие товары: основные химические вещества (1,247 млрд. долларов США), пластмасса и синтетический каучук (849 млн. долларов США), мыло, моющие средства и косметика (420 млн. долларов США). На глобальном рынке наиболее крупными химическими компаниями в 2022 году были: «BASF», «Sinopec», «Dow», «LyondellBasell», «SABIC».

Наиболее перспективным направлением развития химической отрасли в цифровой экономике является внедрение гибридной операционной модели, сочетающей технологические операции с виртуальным предоставлением услуг. Спроектированные и подкрепленные более детальными данными о клиентах онлайн-платформы и клиентские интерфейсы могут повысить уровень оперативного обслуживания, гибко реагировать на изменение потребительских предпочтений, осуществить адаптацию к геополитическим вызовам и изменению мировых тенденций. Баланс технологических параметров, цепочек сервисного обслуживания, логистических систем, инновационного потенциала, уровня квалификации и компетенций персонала в химической отрасли является главным требованием трансформации менеджмента хозяйствующих субъектов с целью их устойчивого функционирования и повышения конкурентоспособности на глобальных и локальных рынках товаров и услуг.

Заключение

Тенденции развития химических компаний на глобальном рынке сформировались под влиянием торговой войны между странами - лидерами. Россия занимает особое место в стратегическом влиянии на Евразийском континенте. США, Китай, Япония, Корея и Россия являются крупнейшими игроками отрасли, определяя её темпы развития в мире. В долгосрочной перспективе возможен сценарий снижения доли химической промышленности Китая на глобальных рынках, американские и европейские компании станут более активно развивать локальные рынки. В компаниях химической отрасли наблюдается активное внедрение современных цифровых технологий, обусловленных ростом масштабов использования инструментов искусственного интеллекта, инновационных знаний и компетенций персонала, роботизированной автоматизации процессов.

Развитие химических компаний на локальном уровне происходит при росте цен на литий, обусловленный спросом на электромобили, поливинилхлорид, каустическую соду и т.д., приводящим к существенному росту себестоимости выпускаемой продукции и повышению рисков для достижения задач устойчивого развития отрасли.

Источники:

2. Исследование передовой российской и зарубежной практики в области повышения производительности труда в отрасли «Производство химических веществ и химических продуктов». [Электронный ресурс]. URL: https://производительность.рф/documents/1587/Industry+Trends+Chemicals+2022.pdf (дата обращения: 23.12.2023).

3. Коротченко Д.М. Обзор состояния химической отрасли промышленности в сложившейся экономической ситуации // Экономика и предпринимательство. – 2020. – № 12(125). – c. 668-672.

4. Лола И.С. Инвестиционные тенденции промышленных предприятий в условиях отраслевой трансформации и глобальной неопределенности // Инвестиции в России. – 2023. – № 7(342). – c. 3-7.

5. Петрова Т.А., Быкова Н. Химическая отрасль как драйвер достижения технологического суверенитета // Стандарты и качество. – 2023. – № 6. – c. 64-68.

6. Социально-экономическое положение России. Январь-октябрь 2023 года. Москва: РОССТАТ. 2023 г. – 364 с. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/osn-10-2023.pdf (дата обращения: 04.01.2024).

7. «Albemarle» прогнозирует высокие цены на литий, несмотря на увеличение поставок. [Электронный ресурс]. URL: https://tass.ru/ekonomika/16711243 (дата обращения: 23.12.2023).

8. «WintershallDea» отделит международный бизнес от российских СП к середине 2024 года. [Электронный ресурс]. URL: https://www.forbes.ru/biznes/495926-wintershall-dea-otdelit-mezdunarodnyj-biznes-ot-rossijskih-sp-k-seredine-2024-goda (дата обращения: 23.12.2023).

9. Globalgrossdomesticproduct (GDP) atcurrentpricesfrom 1985 to 2028. [Электронный ресурс]. URL: https://www.statista.com/statistics/268750/global-gross-domestic-product-gdp/ (дата обращения: 23.12.2023).

10. Top 100 chemicalmanufacturersranking, 2023. [Электронный ресурс]. URL: https://www.chemanalyst.com/ChemAnalyst/ChemicalManufacturers (дата обращения: 23.12.2023).

11. Total revenue of the chemical industry worldwide from 2005 to 2022. [Электронный ресурс]. URL: https://www.statista.com/statistics/302081/revenue-of-global-chemical-industry/ (дата обращения: 23.12.2023).

Страница обновлена: 09.07.2026 в 06:02:12

Download PDF | Downloads: 57

Trends in chemical company management development in local and global markets

Golubetskaya N.P., Klyuev K.V., Andrievskiy A.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 2 (February 2024)

Abstract:

The transformation of management in the digital ecosystem involves the adjustment of strategic goals and tasks for their implementation on the basis of innovative projects using modern business process architecture, taking into account the mobilization of material, financial and human resources in order to restore the full cycle of production in the chemical industry. In the context of the upward trend of expanding the consumer base of the global chemical industry, the purpose of the study is to analyze the development trends of companies in this segment at the macro level of management, taking into account the optimization of the structural constraints of reproduction cycles focused on scientific, technological, personnel and investment potential of regional economic entities in the digital space.

The study shows that in global and local markets, the production cycles of the chemical sector are being reformatted.

In the turbulent conditions of the global economy, chemical companies are the locomotive for the formation of a new architecture of business processes in value chains. The digital shell will also create an ecosystem of innovative development of the Russian chemical industry based on a cluster approach in the integration of investment platforms of economic entities at all levels of social reproduction. A comprehensive analysis of the activities of corporate structures has revealed possible scenarios for achieving the sustainability of the industry in the context of import substitution based on the formation of a digital ecosystem and the expansion of cooperation between research, development, engineering, and production departments.

The research material suggests the development of a scientific discussion on the theoretical and practical aspects of the transformation of management in the real sector of the economy in the context of structural reformatting of global and local markets.

Keywords: management, chemical industry, global market, local market, digital technology, competitiveness

References:

Globalgrossdomesticproduct (GDP) atcurrentpricesfrom 1985 to 2028. Retrieved December 23, 2023, from https://www.statista.com/statistics/268750/global-gross-domestic-product-gdp/

Guseva D.S. (2021). Sostoyanie khimicheskoy promyshlennosti v Rossii [The state of the chemical industry in Russia]. Nauchnyy aspekt. (4). 311-314. (in Russian).

Korotchenko D.M. (2020). Obzor sostoyaniya khimicheskoy otrasli promyshlennosti v slozhivsheysya ekonomicheskoy situatsii [Overview of the state of the chemical industry in the current economic situation]. Journal of Economy and Entrepreneurship. (12(125)). 668-672. (in Russian).

Lola I.S. (2023). Investitsionnye tendentsii promyshlennyh predpriyatiy v usloviyakh otraslevoy transformatsii i globalnoy neopredelennosti [Investment trends of industrial enterprises in the context of industry transformation and global uncertainty]. Investitsii v Rossii. (7(342)). 3-7. (in Russian).

Petrova T.A., Bykova N. (2023). Khimicheskaya otrasl kak drayver dostizheniya tekhnologicheskogo suvereniteta [Chemical industry as a driver of achieving technological sovereignty]. Standards and Quality (Standarty i kachestvo). (6). 64-68. (in Russian).

Top 100 chemicalmanufacturersranking, 2023. Retrieved December 23, 2023, from https://www.chemanalyst.com/ChemAnalyst/ChemicalManufacturers

Total revenue of the chemical industry worldwide from 2005 to 2022. Retrieved December 23, 2023, from https://www.statista.com/statistics/302081/revenue-of-global-chemical-industry/