Интеграция Африки в систему международной торговли сельскохозяйственной продукцией

Дробот Е.В.1,2![]()

1 АНО «Развитие инноваций», Россия, Выборг

2 Центр дополнительного профессионального образования, Россия, Выборг

Скачать PDF | Загрузок: 72 | Цитирований: 5

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48125333

Цитирований: 5

Аннотация:

Для стран Африки экономическое процветание в целом и развитие торговых отношений в частности в значительной степени зависят от ситуации в сельскохозяйственном секторе. Потенциал Африки в области глобальной торговли сельскохозяйственной продукцией остается до конца не реализованным. Поэтому интерес представляет анализ внешней торговли стран Африки в разрезе отдельных товарных групп с целью выявления основных тенденций. Также представляется важным определить причины слабых позиций стран Африки в мировой торговле сельскохозяйственной продукцией. Цель данного исследования – на основе анализа внешней торговли стран Африки в разрезе отдельных товарных групп выявить основные тенденции на международных рынках сельскохозяйственной продукции, определить причины слабых позиций стран Африки в мировой торговле сельскохозяйственной продукцией и предложить рекомендации, способные улучшить положений африканских стран на мировых сельскохозяйственных рынках.

В результате проведенного исследования сделаны следующие выводы. Африка обладает сравнительными преимуществами в отношении некоторых сельскохозяйственных товаров, включая продукцию растениеводства (орехи кешью, семена кунжута, ваниль и т.д.). Однако африканские страны по-прежнему слишком специализируются на сырье и полуфабрикатах. В последние годы отмечается тенденция растущей диверсификации направлений экспорта сельскохозяйственной продукции из Африки. Среди основных причин, сдерживающих улучшение позиций стран Африки в мировой торговле сельскохозяйственной продукцией, особое значение имеют невысокая производительность сельскохозяйственных угодий Африки, зависимость от импорта удобрений, низкие расходы на сельскохозяйственные НИОКР, негативное влияние на торговлю сельскохозяйственной продукцией со стороны высоких таможенных тарифов и нетарифных мер, а также такие внутренние проблем в странах Африки, как слабая транспортная и коммуникационная инфраструктура. Для решения выявленных проблем требуется расширение инвестиций в транспортную и телекоммуникационную инфраструктуру, улучшение доступа к удобрениям и пестицидам, а также увеличение расходов на НИОКР в сельскохозяйственном секторе. Кроме того, стать важным условием интеграции стран Африки в систему международной торговли сельскохозяйственной продукцией должно стать успешное функционирование Африканской континентальной зоны свободной торговли, которая эффективно устраняет как тарифные, так и нетарифные барьеры.

Ключевые слова: Африка, Африканская континентальная зона свободной торговли, интеграция, мировая торговля, нетарифные меры, сельское хозяйство, таможенные тарифы

Финансирование:

Статья подготовлена в рамках участия в XX Всероссийской Школе молодых африканистов 30 ноября 2021 г. (Институт Африки РАН, Уральский государственный аграрный университет и кафедра растениеводства и луговых экосистем Российского государственного аграрного университета – МСХА имени К.А. Тимирязева).

JEL-классификация: F13, F14, F15, N57

ВВЕДЕНИЕ

Для большинства стран Африки экономическое процветание в целом и развитие торговых отношений в частности в значительной степени зависят от ситуации в сельскохозяйственном секторе.

В 2003 г. правительства африканских стран одобрили Декларацию «Сельское хозяйство и продовольственная безопасность в Африке» на Ассамблее Африканского союза в Мапуту (Maputo Declaration on Agriculture and Food Security in Africa). Эта декларация обязала правительства африканских стран выделять не менее 10% расходов государственных бюджетов на сельское хозяйство и развитие сельских территорий в течение пяти лет. В качестве основной цели в Декларации было обозначено утроение внутриафриканской торговли к 2025 г.

Потенциал Африки в области глобальной торговли сельскохозяйственной продукцией остается до конца не реализованным. Но при этом наблюдается ряд обнадеживающих тенденций.

Африка обладает сравнительными преимуществами в отношении некоторых сельскохозяйственных товаров (табл. 1), включая продукцию растениеводства (орехи кешью, семена кунжута, ваниль и т.д.), доля которой в мировом экспорте для стран Африки составляет 36,8% [14] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021). Однако африканские страны по-прежнему слишком специализируются на сырье и полуфабрикатах.

Таблица 1

Специализация некоторых стран Африки на сельскохозяйственной продукции

|

Тип продукции

|

Страны

|

|

Пшеница

|

Египет, Алжир, Марокко, ЮАР, Тунис

|

|

Кукуруза

|

ЮАР, Египет, Эфиопия

|

|

Ячмень

|

Марокко, Эфиопия, Алжир

|

|

Масличные

|

Сенегал

|

|

Оливки и оливковое масло

|

Тунис

|

|

Какао

|

Кот-д’Ивуар, Гана, Нигерия, Камерун

|

|

Кофе

|

Эфиопия, Ангола, ДРК

|

|

Чай

|

Кения, Мозамбик, Уганда, Танзания, Конго

|

|

Виноград, цитрусовые

|

Страны Северной Африки

|

|

Финики

|

Египет, Чад, Мали, Судан, Алжир, Марокко

|

В последние годы отмечается тенденция растущей диверсификации направлений экспорта сельскохозяйственной продукции из Африки. При этом все меньшая доля экспорта сельскохозяйственной продукции из Африки приходится на Европейский союз, а все большая – на развивающиеся страны и страны с переходной экономикой.

Следует отметить, что особенности интеграции стран Африки в систему международной торговли рассматриваются в ряде современных научных исследований.

В 2021 г. вышло несколько статей, посвященных перспективам Африканской континентальной зоны [1–3, 5–7] (Drobot, 2021; Drobot, 2021; Drobot, Ermolova, Evsin, Makarov, et al., 2021; Drobot, Makarov, Sapuntsov, 2021; Drobot, Makarov, Sapuntsov, 2021; Drobot, Sapuntsov, 2021). Павлов В.В., Сапунцов А.Л. рассматривают перспективы расширения участия стран Африки в международной промышленной кооперации [8] (Pavlov, Sapuntsov, 2020). Фогель Д.В. анализирует такой важный фактор развития стран Африки, как состояние транспортной инфраструктуры и ее влияние на стимулирование деятельности иностранных инвесторов [9] (Fogel, 2018). Бадо В.Б., Бато А. [11] (Bado, Bationo, 2018) и Бенин С., Макбрайд Л., Могес Т. [13] (Benin, McBride, Mogues, 2016) исследовали факторы, влияющие на развитие сельского хозяйства в Африке. Буэ Антуан, Тадессе Гето, Заки Чахир [14] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021) и Оджо С.П., Заки К. [23] (Odjo, Zaki, 2020) анализируют место Африки в мировой торговле сельскохозяйственной продукцией.

Тем не менее интерес представляет анализ внешней торговли стран Африки в разрезе отдельных товарных групп с целью выявления основных тенденций. Также представляется важным определить причины слабых позиций стран Африки в мировой торговле сельскохозяйственной продукцией.

Цель данного исследования – на основе анализа внешней торговли стран Африки в разрезе отдельных товарных групп выявить основные тенденции на международных рынках сельскохозяйственной продукции, определить причины слабых позиций стран Африки в мировой торговле сельскохозяйственной продукцией и предложить рекомендации, способные улучшить положение африканских стран на мировых сельскохозяйственных рынках.

В качестве информационной базы исследования послужили данные международных организаций и баз данных, таких как Africa Agriculture Trade Monitor, Agricultural Science and Technology Indicators database, Food and Agriculture Organization of the United Nations, Regional Strategic Analysis and Knowledge Support Systems, UNCTAD, World Bank.

Внешняя торговля стран Африки сельскохозяйственными товарами

Основная номенклатура африканского экспорта и импорта – это восемь товарных групп, представленных в таблице 2.

Таблица 2

Распределение сельскохозяйственного экспорта и импорта Африки в 2003–2019 гг.

|

Содержание

раздела

|

Краткое название

раздела

|

Товарная группа

в Гармонизированной системе описания и кодирования товаров (Harmonized Commodity Description and Coding System, HS)

|

Доля в экспорте

стран Африки, %

|

Доля в импорте

стран Африки, %

|

Доля в мировой торговле,

%

|

|

Живые животные и продукты животного происхождения

|

Животные

|

HS01,

HS02, HS04,

HS05, частично HS15,

HS16, HS21,

HS23, HS41,

HS42, HS43,

HS50, HS51,

HS55, HS57,

HS58, HS60,

HS61, HS62,

HS63

|

13,2

|

17,3

|

26,3

|

|

Продукты растительного происхождения (включая фрукты, овощи,

орехи и т.п.)

|

Растения

|

HS06,

HS07, HS08,

частично HS11,

HS12, HS13,

HS14, HS21,

HS23, HS52,

HS53, HS55,

HS56, HS57,

HS58, HS60,

HS62, HS63

|

44,6

|

20,6

|

36,8

|

|

Кофе, чай, мате и специи

|

Кофе

|

HS09,

частично HS21

|

6,8

|

2,7

|

3,1

|

|

Зерновые и продукция мукомольной промышленности

|

Зерно

|

HS10,

HS11, частично HS12,

HS19, HS23

|

4,3

|

33,3

|

12,2

|

|

Масличные семена, маслосодержащие плоды и растительные масла

|

Масличные

семена

|

Частично

HS12, HS15,

HS21, HS23

|

7,1

|

14,1

|

13,0

|

|

Сахар и кондитерские изделия

|

Сахар

|

HS17,

частично HS12

|

4,0

|

7,4

|

3,0

|

|

Какао и продукты, его содержащие

|

Какао

|

HS18

|

14,7

|

1,0

|

2,7

|

|

Табак и его заменители

|

Табак

|

HS24

|

5,3

|

3,6

|

2,9

|

1. 2003 год был выбран первым, так как это первый год в базе данных Africa Agriculture Trade Monitor (AATM).

2. Здесь и далее названия разделов и товарных групп приведены в сокращенном виде.

Источник: составлено на основе базы данных Africa Agriculture Trade Monitor (AATM) 2021 г.

Движущей силой мировой торговли сельскохозяйственной продукцией является продукция растительного происхождения (фрукты, овощи, орехи и т.п.), средняя доля которой в стоимостном объеме мировой торговли сельскохозяйственной продукцией в период с 2003 по 2019 год составила 36,8% (табл. 1). Однако для всех восьми рассматриваемых товарных групп стоимость экспорта стран Африки составляет небольшую долю от общего объема мирового экспорта: всего 4,2% за период 2003–2019 гг. [14] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021).

Экспорт сельскохозяйственной продукции из стран Африки в основном составляет продукция растительного происхождения (44,6%). Что касается импорта, то в нем преобладают зерновые культуры (33,3%) [14] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021).

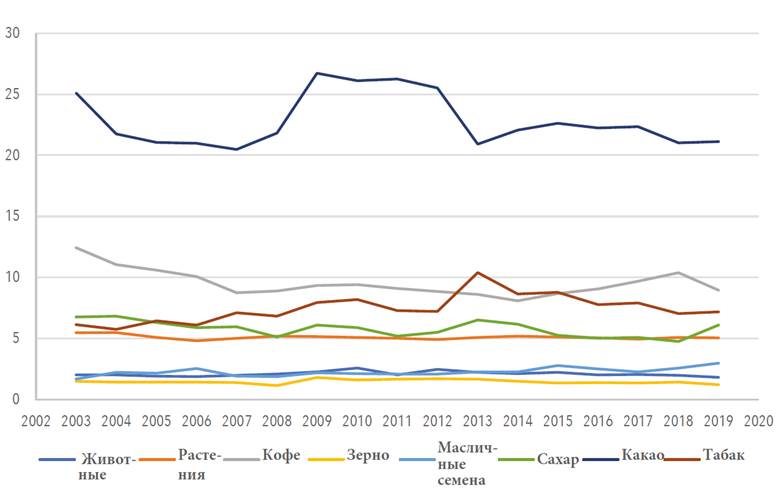

В относительном выражении участие стран Африки в мировом экспорте можно считать относительно стабильным для большинства из основных товарных групп (рис. 1).

Однако доля африканского экспорта какао в мировом экспорте колебалась от 20,5 до 26,7% в 2003–2019 гг. В 2003 г. на экспорт какао из Африки приходилось около четверти мировой торговли, но эта доля снижалась до конца 2007 г., а затем заметно возросла в период с 2008 по 2012 год. А затем снова последовал спад. Такая нестабильность объясняется специализацией Африки на какао-бобах. Если принять во внимание колебания мировых цен на какао-бобы, пик которых пришелся на 2003 г., а затем на 2009–2011 и 2015 годы [17], то доля Африки в мировом экспорте на самом деле относительно стабильна. При этом стоит отметить определенный вклад политических событий: Кот-д’Ивуар является одним из основных экспортеров какао-бобов, а в период с 2003 по 2019 год в этой стране неоднократно происходили политические волнения, которые и повлияли на экспорт какао.

Аналогичная ситуация наблюдается и в отношении экспорта кофе, сахара и табака. Доля стран Африки в мировом экспорте кофе снижалась начиная с 2003 г., затем последовал период восстановления с 2014 г. и новый спад в 2019 г.

При этом экспорт продукции растениеводства демонстрирует относительную стабильность.

Рисунок 1. Доля африканского экспорта в мировом экспорте по товарным группам, 2003–2019 гг., %

Источник: составлено на основе базы данных Africa Agriculture Trade Monitor (AATM) 2021 г.

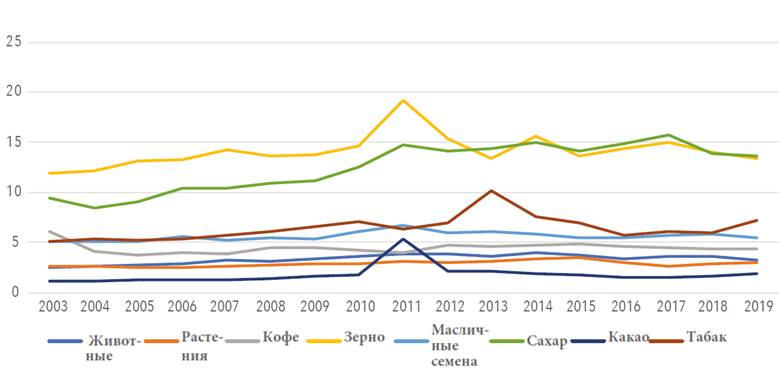

Участие Африки в мировом импорте для восьми групп сельскохозяйственных товаров показано на рисунке 2. Наиболее высокой является доля стран континента в мировом импорте зерновых культур. И по этой товарной группе наблюдается значительный рост с 2003 по 2011 год. Во всех товарных группах, за исключением табачной продукции, доля стран Африки в мировом импорте стабилизировалась с 2011 по 2019 год. Увеличение импорта в 2011 г. обусловлено сильной засухой, которая затронула весь регион Восточной Африки с середины 2011 по середину 2012 года. По оценкам экспертов, это была самая сильная засуха с 1950 г. [19] (Headey, Kennedy, 2012), последствием которой стала чрезвычайная ситуация в Кении и Эфиопии, а в Сомали начался голод.

Рисунок 2. Доля африканского импорта в мировом импорте по товарным группам, 2003–2019 гг., %

Источник: составлено на основе базы данных Africa Agriculture Trade Monitor (AATM) 2021 г.

В чем причины слабых позиций стран Африки в мировой торговле сельскохозяйственной продукцией?

Анализ использования ресурсов в Африке и производительности сельского хозяйства помогает объяснить показатели экспорта.

Показатели землепользования

В таблице 3 представлены показатели землепользования на пяти континентах.

Таблица 3

Показатели землепользования по континентам в среднем за 2016–2018 гг.

|

Индикаторы

|

Мир в целом

|

Африка

|

Америка

|

Азия

|

Европа

|

Океания

|

|

Сельскохозяйственные

угодья (% от площади земли)

|

30,4

|

25,6

|

56,2

|

51,5

|

50,5

|

43,6

|

|

Пахотные

земли (% от сельскохозяйственных угодий)

|

31,9

|

44,5

|

22,1

|

72,9

|

6,3

|

8,8

|

|

Плодородные

земли (% от сельскохозяйственных угодий)

|

29,7

|

43,9

|

20,1

|

68,5

|

6,1

|

8,6

|

|

Постоянные

пахотные земли (% от сельскохозяйственных угодий)

|

2,2

|

0,6

|

2,0

|

4,3

|

0,3

|

0,4

|

|

Постоянные

луга и пастбища (% от сельскохозяйственных угодий)

|

68,1

|

55,5

|

77,9

|

27,1

|

93,6

|

91,0

|

|

Постоянные

луга и пастбища (% от площади земель)

|

20,7

|

14,2

|

43,8

|

14,0

|

47,3

|

39,7

|

|

Сельскохозяйственная

зона, занятая органическим земледелием (% сельскохозяйственных угодий)

|

0,9

|

0,3

|

0,4

|

0,1

|

2,9

|

8,9

|

|

Площадь

земель, оборудованных для орошения (% от сельскохозяйственных угодий)

|

4,7

|

5,9

|

10,3

|

30,6

|

0,6

|

0,7

|

|

Площадь

земель, оборудованных для орошения (% от пахотных земель)

|

14,6

|

13,3

|

46,6

|

42,0

|

9,5

|

7,8

|

В Африке доля общей площади земель, отведенных под сельское хозяйство, примерно в два раза ниже, чем в других регионах, и составляет 25,6% площади территории. Однако доля сельскохозяйственных угодий, занятых сельскохозяйственными культурами (44,5%), выше, чем в мире в среднем (31,9%), хотя и ниже, чем в Азии (72,9%).

Постоянные пахотные земли – это земли, обрабатываемые культурами, которые занимают землю в течение длительного времени и не нуждаются в пересадке после каждого сбора урожая (например, цитрусовые, какао, апельсины, ананасы и другие). Доля постоянных пахотных земель в сельскохозяйственных угодьях в Африке, составляющая около 0,6%, является довольно низкой по сравнению с другими регионами мира.

Стоит отметить, что Африка обладает потенциалом для увеличения землепользования и повышения производительности за счет орошения пахотных земель и перехода к органическому сельскому хозяйству. Площадь земель в Африке, оборудованных для орошения, составляет всего 13,3% пахотных земель, что существенно ниже, чем в Америке (46,6%) и Азии (42,0%). Что касается органического земледелия, то по этому показателю Африка (0,3%) отстает от Океании (8,9%) и Европы (2,9%), но опережает Азию (0,1%).

Производительность сельского хозяйства

Для оценки региональной продуктивности сельскохозяйственных угодий в качестве показателя эффективности можно использовать валовую стоимость продукции. Производительность сельскохозяйственных угодий Африки, оцениваемая по валовой стоимости продукции в целом, валовой стоимости продукции на гектар сельскохозяйственных угодий и на гектар пахотных земель, существенно ниже, чем во всех других регионах мира, за исключением Океании (табл. 4). По этим показателям наиболее эффективным регионом является Азия, где производительность земли почти в шесть раз выше, чем в Африке. Тем не менее показатели Африки заметно улучшились в период с 2003–2006 по 2016–2018 годы, например, валовая стоимость продукции на гектар сельскохозяйственных угодий увеличилась на 45,5%.

Таблица 4

Производительность сельского хозяйства по регионам, средние показатели за 2003–2006 годы и 2016–2018 годы

|

|

Валовая стоимость продукции,

млрд долл. |

Валовая стоимость продукции

на гектар сельскохозяйственных угодий, тыс. долл. |

Валовая стоимость продукции

на гектар пахотных земель, тыс. долл. | |||

|

2003–2006

|

2016–2018

|

2003–2006

|

2016–2018

|

2003–2006

|

2016–2018

| |

|

Мир в целом

|

12976

|

17168

|

2,682

|

3,579

|

9,521

|

12,328

|

|

Африка

|

847

|

1240

|

0,761

|

1,107

|

3,974

|

5,158

|

|

Америка

|

2789

|

3564

|

2,409

|

3,033

|

8,139

|

10,218

|

|

Азия

|

7144

|

9902

|

4,297

|

5,934

|

14,255

|

19,868

|

|

Европа

|

2006

|

2231

|

4,211

|

4,830

|

7,167

|

8,166

|

|

Океания

|

190

|

230

|

0,443

|

0,622

|

7,299

|

7,274

|

Важную роль в обеспечении сельскохозяйственных культур необходимыми питательными веществами играют удобрения. Они могут значительно повысить урожайность и производительность сельского хозяйства. В таблице 5 представлены данные о потреблении удобрений в Африке и в других регионах мира. Африка зависит от импорта удобрений с коэффициентом зависимости (определяемым как отношение потребления к производству) 177,4% [14] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021). Аналогичным образом, Восточная Азия, Южная Азия и Латинская Америка также зависят от импорта удобрений; однако потребление удобрений на гектар пахотных земель в этих регионах относительно велико. Потребление удобрений в странах Африки к югу от Сахары является самым низким в мире и составляет около 16 кг на гектар, приводит к низким урожаям зерновых [16].

Таблица 5

Потребление удобрений и урожайность зерновых по регионам, 2016–2017 гг.

|

Регион |

Потребление удобрений (% от

производства

удобрений) |

Потребление

удобрений (кг/га пахотных земель)

|

Урожайность

зерновых (кг/га)

|

|

Арабский

мир

|

20,3

|

68,4

|

1884,3

|

|

Восточная

Азия и Тихоокеанский регион

|

114,5

|

331,0

|

5097,0

|

|

Европа

и Центральная Азия

|

52,1

|

80,7

|

3856,6

|

|

Европейский

союз

|

91,7

|

152,6

|

5298,0

|

|

Латинская

Америка и страны Карибского бассейна

|

200,7

|

140,2

|

4424,6

|

|

Ближний

Восток и Северная Африка

|

20,5

|

94,8

|

2582,3

|

|

Северная

Америка

|

77,4

|

127,2

|

7384,5

|

|

Южная

Азия

|

149,4

|

160,3

|

3185,5

|

|

Африка

к югу от Сахары

|

177,4

|

16,2

|

1448,0

|

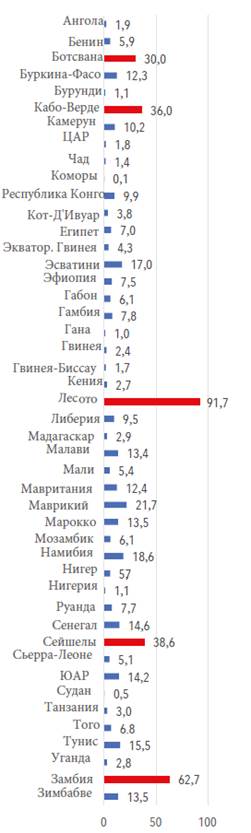

Для повышения производительности сельского хозяйства в странах Африки необходимо повышать государственные расходы в этот сектор экономики. На саммите Африканского союза 2003 г. в Мапуту главы государств приняли на себя обязательства в течение пяти лет выделять не менее 10% от общего объема государственных расходов на сельскохозяйственный сектор [14] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021). Однако в большинстве африканских стран государственные расходы на развитие сельского хозяйства относительно низки по сравнению с сельскохозяйственным ВВП. Странами с долей государственных расходов на развитие сельского хозяйства более 20% являются Лесото, Замбия, Сейшельские острова, Кабо-Верде, Ботсвана и Маврикий (рис. 3). Однако в этих странах на сельское хозяйство приходится лишь небольшая доля ВВП – от 2 до 6% [14] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021).

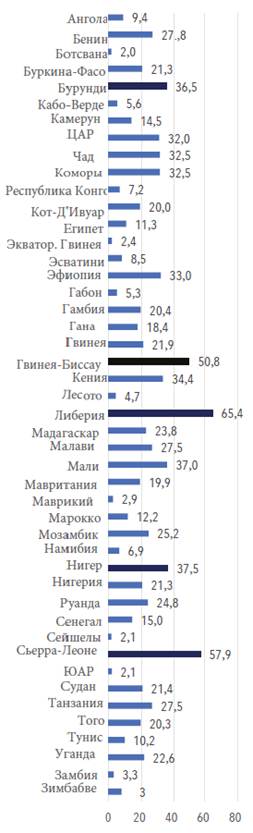

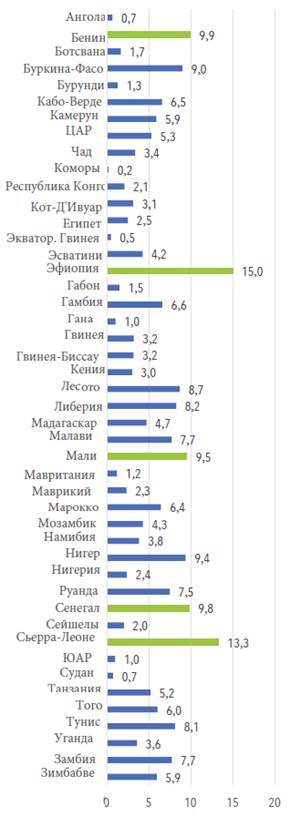

Напротив, страны, сильно зависящие от сельского хозяйства, такие как Либерия, Сьерра-Леоне, Гвинея-Бисау, Нигер и Мали (рис. 4), тратят мало на исследования по сравнению с добавленной стоимостью в сельском хозяйстве (рис. 5). Только Эфиопия, Сьерра-Леоне, Бенин, Мали и Сенегал достигли или превысили 10-процентный целевой показатель, принятый в Мапуту, в период с 2017 по 2019 год (рис. 5).

|

|

|

|

Примечание:

Пять стран с наибольшими долями выделены на рисунке красным.

Рисунок 3. Доля государственных расходов на сельское хозяйство в добавленной стоимости сельского хозяйства, в среднем за 2017–2019 гг., % Источник: [14, 24] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021). |

Примечание:

Пять стран с наибольшими долями выделены на рисунке черным.

Рисунок 4. Доля добавленной стоимости сельского хозяйства в общем ВВП, в среднем за 2017–2019 гг., % Источник: [14, 24] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021). |

Примечание:

Пять стран с наибольшими долями выделены на рисунке зеленым.

Рисунок 5. Доля государственных расходов на сельское хозяйство в общих расходах, в среднем за 2017–2019 гг., % Источник: [14, 24] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021). |

Научные исследования и разработки в сельском хозяйстве являются решающим фактором, определяющим производительность и эффективность производства сельскохозяйственной продукции, что, в свою очередь, оказывает влияние на цены на продовольствие и бедность населения [11, c. 1–33; 20, c. 453–492] (Bado, Bationo, 2018, р. 1–33; Howitt, Miskelly, 2017, р. 453–492).

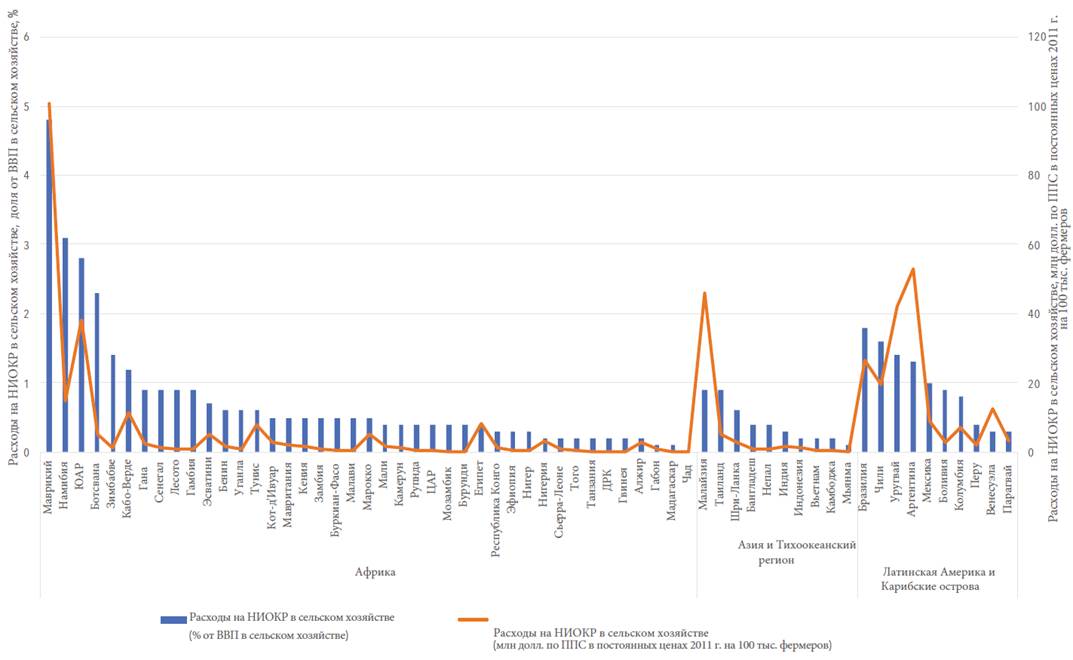

В 2007 г. Африканский союз установил целевой показатель государственных расходов на сельскохозяйственные исследования и разработки в размере не менее 1% ВВП сельского хозяйства для поддержки программы развития, ориентированной на сельское хозяйство. Однако пока единственными странами, достигшими этой цели, являются Маврикий, Намибия, ЮАР, Ботсвана, Зимбабве и Кабо-Верде, для которых расходы на сельскохозяйственные НИОКР в процентах от стоимости производства остаются сравнительно высокими. В большинстве африканских стран расходы на сельскохозяйственные НИОКР остаются ниже 1% от добавленной стоимости, созданной в сельском хозяйстве. Расходы на НИОКР на одного фермера также невелики в Африке. Во всем мире Малайзия, Таиланд и страны Южной Америки относятся к числу стран с самыми высокими расходами (рис. 6).

Рисунок 6. Расходы на сельскохозяйственные исследования в развивающихся странах, общий объем и доля от ВВП в сельском хозяйстве (2013–2017 гг.)

Источник: [10, 14] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021).

И как отмечают эксперты, низкие инвестиции африканских стран в НИОКР, вероятно, отразятся на их сельскохозяйственных показателях через 10–20 лет [14] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021).

Влияние таможенных тарифов на развитие торговли сельскохозяйственной продукцией

На развитие торговли сельскохозяйственной продукцией не только в Африке, но и в других странах негативное влияние оказывают высокие таможенные тарифы.

Именно поэтому существует необходимость дальнейшей либерализации таможенных тарифов, введенных торговыми партнерами Африки, на экспорт сельскохозяйственной продукции из Африки, а также таможенных тарифов африканских стран на импорт сельскохозяйственной продукции. Анализ статистики внешней торговли показывает, что 76% африканских стран устанавливают средние ставки таможенных пошлин выше 10%, а 40% африканских стран сталкиваются со средней ставкой таможенной пошлины выше 10% при экспорте на мировые сельскохозяйственные рынки [23, c. 27] (Odjo, Zaki, р. 27).

Готовые пищевые продукты хорошо защищены правительствами африканских стран высокими заградительными импортными таможенными тарифами. При этом африканские экспортеры сельскохозяйственных продуктов, включая орехи кешью, семена кунжута и кукурузу, сталкиваются с высокими таможенными тарифами на рынках зарубежных стран.

Влияние нетарифных мер на развитие торговли сельскохозяйственной продукцией

Кроме таможенных тарифов, серьезное негативное влияние на развитие внешней торговли сельскохозяйственной продукцией оказывают нетарифные меры (НТМ).

НТМ охватывают широкий спектр ограничительных мер во внешней торговле, включая санитарные и фитосанитарные меры (СФС), технические барьеры в торговле (ТБТ), правила происхождения товара, соглашения о свободной торговле, торговое эмбарго и т.д. [4, c. 1357–1376] (Drobot, Ivko, 2018, p. 1357–1376).

При этом принято различать нетарифные меры, связанные с импортом (СФС, ТБТ, эмбарго и т.д.), и нетарифные меры, связанные с экспортом (запреты на экспорт, экспортные субсидии и т.д.).

Рассмотрим НТМ, введенные африканскими странами, и НТМ, с которыми сталкиваются африканские страны на внешних рынках.

Нетарифные меры, введенные африканскими странами

Наибольшее количество НТМ среди африканских стран применяет Эфиопия, за ней следует Нигерия. В Эфиопии НТМ действуют в отношении 95% товаров, в Нигерии – в отношении 91%. Для сравнения: Того, Кот-д’Ивуар и Нигер ввели относительно небольшое количество НТМ как с точки зрения частоты их применения (15% товаров, импортируемых в Того), так и с точки зрения охвата импорта (13% для Того) [1].

Анализ показателей распространенности НТМ в Африке позволяет сделать следующие выводы. В то время как Кот-д’Ивуар, Нигер и Того применяют всего несколько НТМ (в среднем 0,2, 0,5 и 0,6 на товар), количество НТМ, применяемых такими странами, как Алжир, Эфиопия и Нигерия, намного больше (2,6, 2,0 и 2,3 на товар в среднем). Коэффициенты частотности и покрытия НТМ для стран Африки аналогичны значениям этих коэффициентов для стран Латинской Америки, но значительно ниже уровня стран Азии.

Бенин, Буркина-Фасо, Кабо-Верде, Эфиопия, Мали и Нигерия выделяются с точки зрения высоких значений коэффициентов частотности и покрытия НТМ по разделам Гармонизированной системы описания и кодирования товаров. В этих странах, за исключением Буркина-Фасо, 100% товаров и стоимости импорта покрываются по крайней мере одним видом НТМ. Значения коэффициентов частотности НТМ относительно низки в Сенегале, Камеруне и Либерии. Во всех странах Африки пищевые продукты реже подвергаются НТМ, чем живые животные и продукты животного происхождения, а также фрукты и овощи.

Некоторые африканские страны, включая Камерун, Кот-д’Ивуар и Того, применяют относительно меньше НТМ. В Кот-д’Ивуаре только для четырех разделов Гармонизированной системы описания и кодирования товаров значения коэффициента частотности НТМ составляют более 10% (живые животные, овощи, готовые пищевые продукты и продукция химическое промышленности), в то время как для пяти разделов Гармонизированной системы описания и кодирования товаров коэффициент частотности равен нулю (шкуры и кожа, древесина, обувь, металлы и прочее). В Того только для пяти разделов Гармонизированной системы описания и кодирования товаров значения коэффициента покрытия составляют 10% или выше (живые животные, овощи, готовые пищевые продукты, пластмассы и каучуки, средства транспорта), в то время как для шести разделов (минеральные продукты и топливо, шкуры и кожа, текстиль и одежда, обувь, металлы, оборудование и электротехника) коэффициент покрытия равен нулю.

Чтобы понять влияние НТМ, можно проанализировать значения адвалорных эквивалентов НТМ, то есть ставок импортного таможенного тарифа, которые оказали бы влияние на торговлю, эквивалентное НТМ [22, c. 1–5] (Nguyen, Bouët, Traoré, 2020, р. 1–5).

Рассмотрим адвалорные эквиваленты для двух наиболее распространенных НТМ: СФС и ТБТ.

Значения адвалорных эквивалентов СФС в Африке особенно высоки для следующих разделов Гармонизированной системы описания и кодирования товаров: (1) лак; камеди, смолы и другие растительные экстракты; (2) какао и продукты из какао; (3) продукты из злаков, муки, крахмала или молока; пастеризованные продукты. Самое высокое значение адвалорный эквивалент НТМ имеет в Алжире для раздела «Лак; камеди, камеди, смолы и другие растительные экстракты», при этом НТМ препятствуют импорту в той же степени, что и импортная пошлина в размере 100,6%. Средние показатели ТБТ в Африке находятся в том же диапазоне. Самый высокий показатель – по разделу «Какао и продукты из какао». Однако уровень барьеров СФС и ТБТ в Африке ниже, чем в Азии. В Латинской Америке меры СФС-барьеры оказывают значительное негативное влияние на внешнюю торговлю товарами раздела «Живые животные», в то время как по товарам других разделов уровень СФС-барьеров в регионе сопоставим с Африкой и Азией [25].

В некоторых случаях значение адвалорных эквивалентов НТМ может быть отрицательным, что означает, что эта мера наоборот облегчает торговлю. Например, значение адвалорного эквивалента СФС в Буркина-Фасо по разделу «Мясо и пищевые мясные субпродукты« составляет -35,8%, а в Кот-д-Ивуаре -41,0%. При этом наличие санитарных, ветеринарных и фитосанитарных сертификатов дает потребителям некоторую информацию о продукте и может повысить уверенность потребителей в его качестве.

Нетарифные меры, с которыми сталкиваются африканские страны

Рассмотрим НТМ, введенные торговыми партнерами стран Африки. В таблицах 6 и 7 представлены данные для семи крупнейших потенциальных стран-импортеров (на основе ВВП), включая Соединенные Штаты, Китай, Японию, Германию, Индию, Великобританию и Францию. ВВП является хорошим показателем для оценки потенциального спроса [22, c. 1–5] (Nguyen, Bouët, Traoré, 2020, р. 1–5).

В таблице 5 рассчитаны средние значения барьеров СФС для 24 групп сельскохозяйственных товаров по состоянию на 2018 год. В таблице 6 представлены данные о применяемых ТБТ.

Таблица 6

Адвалорные эквиваленты СФС: 7 ведущих стран по объему ВВП, 2018 (%)

|

HS2

|

Название

товарной группы в соответствии

с Гармонизированной системой описания и кодирования товаров (HS)

|

Китай

|

Франция

|

Германия

|

Индия

|

Япония

|

Великобритания

|

США

|

|

01

|

Живые

животные

|

–

|

–

|

56,8

|

–

|

10,3

|

38,7

|

3,8

|

|

02

|

Мясо

и съедобные мясные субпродукты

|

27,8

|

51,3

|

45,8

|

–

|

42,3

|

51,7

|

38,8

|

|

04

|

Молочные

продукты

|

–

|

59,5

|

46,3

|

70,1

|

–

|

47,3

|

–

|

|

05

|

Продукты

животного происхождения

|

–

|

29,7

|

53,8

|

–

|

57,4

|

104,4

|

19,3

|

|

06

|

Живые

деревья и другие растения

|

-7,3

|

53,0

|

–

|

–

|

52,8

|

9,9

|

–

|

|

07

|

Съедобные

овощи и некоторые корни и клубни

|

59,7

|

51,3

|

53,7

|

55,2

|

45,4

|

59,6

|

53,8

|

|

08

|

Съедобные

фрукты и орехи

|

45,6

|

54,2

|

51,4

|

58,1

|

62,2

|

55,3

|

50,0

|

|

09

|

Кофе,

чай, мате и специи

|

–

|

66,0

|

47,3

|

45,3

|

52,4

|

58,2

|

–

|

|

10

|

Хлопья

|

36,4

|

6,0

|

–

|

17,8

|

42,3

|

–

|

–

|

|

11

|

Продукция

мукомольной промышленности

|

62,4

|

40,5

|

39,6

|

46,2

|

29,0

|

49,8

|

23,3

|

|

12

|

Масличные

семена и масличные плоды

|

41,1

|

47,8

|

43,9

|

57,3

|

49,4

|

53,4

|

22,1

|

|

13

|

Лак;

смолы и другие растительные экстракты

|

–

|

40,7

|

60,0

|

–

|

–

|

67,3

|

–

|

|

14

|

Материалы

для плетения овощей

|

37,8

|

–

|

79,7

|

–

|

24,5

|

–

|

81,6

|

|

15

|

Животные

или растительные жиры, масла, воск и продукты их расщепления

|

60,5

|

44,9

|

31,8

|

36,3

|

51,4

|

24,4

|

–

|

|

16

|

Заготовки

из мяса

|

–

|

48,1

|

46,0

|

–

|

50,3

|

47,4

|

63,5

|

|

17

|

Сахар

и сахарные кондитерские изделия

|

11,6

|

44,0

|

49,3

|

53,0

|

25,8

|

20,9

|

25,1

|

|

18

|

Какао

и какао-продукты

|

–

|

66,9

|

65,0

|

–

|

–

|

64,1

|

–

|

|

19

|

Продукты

из круп, муки, крахмала или молока; продукты из пастеризованных продуктов

|

–

|

46,2

|

45,4

|

–

|

43,0

|

66,9

|

–

|

|

20

|

Продукты

из овощей, фруктов, орехов или других частей растений

|

–

|

47,6

|

54,3

|

–

|

53,9

|

53,6

|

16,5

|

|

21

|

Различные

съедобные заготовки

|

35,0

|

59,7

|

52,2

|

13,9

|

53,2

|

47,6

|

–

|

|

22

|

Напитки,

спиртные напитки и уксус

|

–

|

47,6

|

50,4

|

42,8

|

52,2

|

50,6

|

61,7

|

|

23

|

Остатки

и отходы пищевой промышленности; готовые корма для животных

|

14,9

|

32,7

|

35,1

|

–

|

–

|

33,7

|

13,9

|

|

24

|

Табак

и заменители табака

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

Таблица 7

Адвалорные эквиваленты технических барьеров в торговле: 7 ведущих стран по объему ВВП, 2018 год (%)

|

HS2

|

Название

товарной группы в соответствии

с Гармонизированной системой описания и кодирования товаров (HS)

|

Китай

|

Франция

|

Германия

|

Индия

|

Япония

|

Великобритания

|

США

|

|

01

|

Живые

животные

|

43,6

|

113,3

|

91,8

|

–

|

–

|

81,9

|

–

|

|

02

|

Мясо

и съедобные мясные субпродукты

|

–

|

62,2

|

58,4

|

–

|

–

|

58,7

|

61,1

|

|

04

|

Молочные

продукты

|

–

|

84,8

|

81,9

|

108,0

|

–

|

81,0

|

–

|

|

05

|

Продукты

животного происхождения

|

47,9

|

92,8

|

88,5

|

91,0

|

–

|

100,1

|

–

|

|

06

|

Живые

деревья и другие растения

|

–

|

74,6

|

78,1

|

20,0

|

97,4

|

78,0

|

–

|

|

07

|

Съедобные

овощи и некоторые корни и клубни

|

87,0

|

71,4

|

97,1

|

85,8

|

–

|

93,4

|

73,1

|

|

08

|

Съедобные

фрукты и орехи

|

–

|

84,6

|

78,7

|

90,9

|

–

|

78,8

|

64,2

|

|

09

|

Кофе,

чай, мате и специи

|

–

|

84,4

|

95,4

|

78,4

|

–

|

100,7

|

–

|

|

10

|

Хлопья

|

–

|

8,9

|

4,1

|

-32,9

|

–

|

95,0

|

–

|

|

11

|

Продукция

мукомольной промышленности

|

24,7

|

28,5

|

–

|

6,2

|

77,6

|

83,8

|

17,6

|

|

12

|

Масличные

семена и масличные плоды

|

68,6

|

38,7

|

40,3

|

–

|

–

|

65,8

|

38,7

|

|

13

|

Лак;

смолы и другие растительные экстракты

|

81,8

|

75,0

|

76,0

|

84,1

|

–

|

94,8

|

–

|

|

14

|

Материалы

для плетения овощей

|

88,7

|

68,2

|

77,1

|

–

|

-12,5

|

91,0

|

–

|

|

15

|

Животные

или растительные жиры, масла, воск и продукты их расщепления

|

63,3

|

63,6

|

59,2

|

69,7

|

19,4

|

57,2

|

44,5

|

|

16

|

Заготовки

из мяса

|

95,8

|

62,3

|

59,5

|

–

|

–

|

57,1

|

94,1

|

|

17

|

Сахар

и сахарные кондитерские изделия

|

77,5

|

46,1

|

45,2

|

83,0

|

79,7

|

67,3

|

63,8

|

|

18

|

Какао

и какао-продукты

|

–

|

90,5

|

98,3

|

–

|

–

|

–

|

–

|

|

19

|

Продукты

из круп, муки, крахмала или молока; продукты из пастеризованных продуктов

|

–

|

87,7

|

94,9

|

–

|

94,6

|

79,3

|

20,3

|

|

20

|

Продукты

из овощей, фруктов, орехов или других частей растений

|

62,1

|

76,7

|

79,5

|

33,1

|

–

|

85,6

|

58,3

|

|

21

|

Различные

съедобные заготовки

|

62,0

|

–

|

86,4

|

17,3

|

–

|

30,3

|

–

|

|

22

|

Напитки,

спиртные напитки и уксус

|

–

|

77,7

|

75,7

|

–

|

30,0

|

65,5

|

55,8

|

|

23

|

Остатки

и отходы пищевой промышленности; готовые корма для животных

|

78,2

|

49,3

|

49,2

|

–

|

42,4

|

69,7

|

18,0

|

|

24

|

Табак

и заменители табака

|

62,2

|

–

|

113,9

|

–

|

–

|

71,9

|

52,2

|

СФС-барьеры оказывают меньшее влияние на торговлю, чем ТБТ. Среднее арифметическое барьеров СФС составляет 44%, а ТБТ – 64%.

Европейские страны имеют наиболее препятствующие торговле НТМ, при этом среднее арифметическое значение адвалорных эквивалентов СФС-барьеров составляет 49%, а ТБТ – 73%. И по СФС, и по ТБТ Франция, Германия и Великобритания демонстрируют самые высокие значения среднего арифметического. Для Африки это особенно важно, учитывая, что Европейский союз является основным импортером сельскохозяйственной продукции из Африки: в 2016–2018 гг. на страны Европейского союза пришлось 36% экспорта сельскохозяйственной продукции из Африки. Такая высокая востребованность африканской продукции на европейских рынках объясняется множеством факторов, включая наличие высокого спроса на сельскохозяйственную и продовольственную продукцию, близость двух континентов, исторические связи.

Когда мы анализируем влияние адвалорных эквивалентов НТМ по разделам и товарным группам Гармонизированной системы описания и кодирования товаров, становится ясно, что СФС-барьеры наносят особый ущерб торговле товарами, имеющими значение для Африки: (1) какао и продукты из какао; (2) съедобные фрукты и орехи, съедобные овощи и некоторые корни и клубни; (3) кофе, чай, мате и специи. Аналогичное влияние оказывают и ТБТ, введенные семью странами-импортерами. Среднее арифметическое значение адвалорных эквивалентов ТБТ для какао и какао-продуктов достигает 94,4% (в европейских странах); для кофе, чая, мате и специй – 89,7%; для съедобных овощей, некоторых корней и клубней – 84,6%, а для съедобных фруктов и орехов – 79,4%.

Начиная с 2000 г. почти все страны мира начали применять СФС и ТБТ. Многие из этих мер соответствуют интересам потребителей и обеспечивают санитарный и экологический контроль качества импортируемой сельскохозяйственной и пищевой продукции. Но эти меры также являются препятствием для торговли. Все эконометрические исследования применения НТМ свидетельствуют о том, что эти меры оказывают глобальное негативное воздействие на международную торговлю, даже если определенные меры, такие как маркировка или сертификация, могут в определенной мере облегчить внешнюю торговлю [12, 15, 18, 21, 22] (Beghin, Disdier, Marette, 2015; Disdier, Fontagné, Mimouni, 2008; Ghodsi, Grübler, Stehrer, 2016; Kee, Nicita, Olarreaga, 2009; Nguyen, Bouët, Traoré, 2020).

В целом африканские страны, как правило, применяют столько же НТМ, сколько и другие страны в сельскохозяйственном секторе. Но влияние этих мер на внешнюю торговлю стран Африки относительно меньше, чем влияние тех же мер в Азии и на крупнейших потенциальных экспортных рынках, таких как ЕС, Соединенные Штаты, Китай, Индия и Япония. НТМ, принятые Европейским союзом, наносят наибольший ущерб африканскому сельскохозяйственному экспорту, поскольку эти меры затрагивают те товары, в производстве которых Африка наиболее конкурентоспособна (какао, кофе и чай; съедобные овощи, корни и клубни; съедобные фрукты и орехи).

Следует также отметить, что НТМ могут снизить эффективность торговых соглашений, таких как Африканская континентальная зона свободной торговли, если переговоры о либерализации внешней и взаимной торговли будут сосредоточены исключительно на снижении таможенных тарифов и не будут касаться нетарифных мер. Таким образом, НТМ являются ключевым вопросом для экспорта агропродовольственных товаров африканских стран, как с точки зрения внутриконтинентальной торговли, так и торговых отношений Африки с остальными странами.

Наконец, стоит упомянуть, что африканские страны часто дискриминируют отечественных производителей, особенно за счет налогов на ввозимые ресурсы и других программ, изначально предназначенных для поддержки местного сельского хозяйства.

ЗАКЛЮЧЕНИЕ

Среди основных причин, сдерживающих улучшение позиций стран Африки в мировой торговле сельскохозяйственной продукцией, можно отметить следующие.

В Африке доля общей площади земель, отведенных под сельское хозяйство, ниже, чем в других регионах (25,6% против 30,4% в мире в целом) [14, 16] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021).

Производительность сельскохозяйственных угодий Африки, рассчитываемая по показателю валовой стоимости продукции на гектар сельскохозяйственных угодий, более чем в 3 раза ниже, чем во всех других регионах, за исключением Океании (1107 долл. в Африке и 3579 долл. среднемировое значение соответственно) [14, 16] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021). Африканский сельскохозяйственный сектор является трудоемким, в то время как большинство развитых и даже развивающихся стран создают добавленную стоимость с меньшими затратами труда.

Африка зависит от импорта удобрений.

В большинстве африканских стран расходы на сельскохозяйственные НИОКР остаются ниже 1% от добавленной стоимости, создаваемой в сельском хозяйстве [14] (Bouët Antoine, Tadesse Getaw, Zaki Chahir, 2021).

Сильное негативное влияние на торговлю сельскохозяйственной продукцией оказывают высокие таможенные тарифы.

В отношении сельскохозяйственной продукции действует достаточно много нетарифных мер (НТМ), включая меры, связанные с импортом (санитарные и фитосанитарные меры (СФС), технические барьеры в торговле (ТБТ) и т.д.), а также меры, связанные с экспортом (торговое эмбарго, экспортные субсидии и др.). НТМ, с которыми сталкиваются африканские страны со стороны крупнейших потенциальных стран-импортеров, таких как США, Китай, Япония, Германия, Индия, Великобритания и Франция, затрагивают внешнюю торговлю такими основными товарными группами, как: (1) какао и продукты, его содержащие; (2) продукты растительного происхождения (включая фрукты, овощи, орехи и т.п.); (3) кофе, чай и специи. Следует также отметить, что НТМ могут снизить эффективность торговых соглашений, таких как Африканская континентальная зона свободной торговли, если переговоры будут сосредоточены только на снижении тарифов и не будут включать меры по согласованию НТМ. Таким образом, НТМ являются ключевым вопросом для экспорта агропродовольственных товаров африканских стран как с точки зрения внутриконтинентальной торговли, так и торговых отношений Африки с остальным миром.

Участие Африки в мировой торговле сельскохозяйственной продукцией остается в полной мере нереализованным из-за наличия внутренних проблем в странах Африки, включая слабую транспортную и коммуникационную инфраструктуру и неэффективные таможенные процедуры. Кроме того, государственные расходы на поддержку сельского хозяйства и расходы на НИОКР в большинстве африканских стран недостаточны, равно как и инвестиции в инфраструктуру.

Экспорт сельскохозяйственной продукции из стран Африки в настоящее время имеет довольно хороший доступ на внешние рынки в результате предоставления многочисленных тарифных преференций. Однако в странах Африки действуют неэффективные таможенные процедуры. Странам Африки трудно соответствовать требованиям СФС и ТБТ развитых стран.

На развитие торговли стран Африки негативное влияние оказывают внешние и внутренние факторы. К внешним факторам можно отнести тарифные барьеры и НТМ в странах назначения, а к внутренним – состояние транспортной и телекоммуникационной инфраструктуры, расходы на НИОКР в сельскохозяйственном секторе, доступ к удобрениям (табл. 8).

Таблица 8

Основные проблемы, сдерживающие улучшение позиций стран Африки в мировой торговле сельскохозяйственной продукцией, и направления их минимизации

|

Основные причины,

сдерживающие улучшение позиций стран Африки в мировой торговле

сельскохозяйственной продукцией

|

Основные направления улучшение

позиций стран Африки в мировой торговле сельскохозяйственной продукцией

|

|

Доля общей площади

земель, отведенных под сельское хозяйство в Африке, ниже, чем в других

регионах

|

Переход к

выращиванию высокоурожайных культур, получаемых за счет расширения исследований в области селекции

растений, которые учитывают уникальные типы почв Африки. По оценкам CGIAR (Consultative Group for International

Agricultural Research), каждый доллар, вложенный в такие исследования,

принесет шесть долларов прибыли [27]

|

|

Производительность

сельскохозяйственных угодий Африки более чем в 3 раза ниже, чем во всех

других регионах, за исключением Океании. Африканский сельскохозяйственный

сектор является трудоемким

|

Расширение и развитие

оросительных систем. В связи с растущим воздействием изменений климата на

погодные условия потребуется больше ирригационных систем. Средняя урожайность

на орошаемых фермах на 90% выше, чем на близлежащих фермах с дождевым поливом

[27]

|

|

Африка зависит от

импорта удобрений

|

Увеличение

использования удобрений. По мере ухудшения плодородия почв использование удобрений

должно увеличиваться. Правительствам необходимо обеспечить доступность

удобрений и их грамотное использование. Здесь важная роль принадлежит

развитию образовательных программ по таким направлениям, как химия и

технологии удобрений, агропочвоведение и т.д.

|

|

В большинстве

африканских стран расходы на сельскохозяйственные НИОКР остаются ниже 1% от

добавленной стоимости, создаваемой в сельском хозяйстве

|

Улучшение доступа к

рынкам, развитие инфраструктуры и поддержка фермеров. Улучшение

сельскохозяйственной инфраструктуры, в частности транспортных сетей, имеет

решающее значение для повышения производительности за счет сокращения

транспортных расходов и потерь скоропортящихся продуктов

|

|

Наличия внутренних

проблем в странах Африки, включая слабую транспортную и коммуникационную

инфраструктуру

|

Расширение

использования информационных технологий, цифровизация. Информационные

технологии могут способствовать лучшему выбору сельскохозяйственных культур,

удобрений и пестицидов. Они также могут быть полезны в повышении

эффективности управления земельными и водными ресурсами, обеспечивая доступ к

информации о погоде. Цифровизация может

способствовать доступу к финтех-кредитованию, краудфандингу и другим способам финансирования и оплаты. Это особенно

актуально для небольших предприятий-экспортеров в Африке, поскольку в

результате цифровой трансформации улучшаются их возможности по расширению и

обслуживанию клиентской базы

|

|

Негативное влияние на

торговлю сельскохозяйственной продукцией оказывают высокие таможенные тарифы.

Нетарифные меры являются ключевой проблемой для экспорта

агропродовольственных товаров африканских стран

|

Внедрение генетически

модифицированных культур (ГМК). Распространение ГМК в Африке остается

ограниченным. Но в условиях быстрого роста населения Африки высокоурожайные

ГМК, устойчивые к погодным потрясениям, предоставляют возможность решить

проблему продовольственной безопасности. Причем по оценкам, использование ГМК

сокращает использование пестицидов на 3%, увеличивает урожайность на 22% и

прибыль фермеров на 68% [27]

|

|

Неэффективные

таможенные процедуры

|

Реализация

потенциала Африканской континентальной зоны свободной торговли. Либерализация таможенных тарифов и нетарифных мер во внешней торговле

|

Очевидно, что правительства африканских стран обладают гораздо большим потенциалом для устранения внутренних факторов, чем внешних. С точки зрения политики идея относительно ясна: внутренние факторы, снижающие конкурентоспособность, должны быть приоритетными. Другими словами, инвестиции в транспортную и телекоммуникационную инфраструктуру, улучшение доступа к удобрениям и пестицидам, а также расширение НИОКР в сельскохозяйственном секторе должны занимать приоритетное место (табл. 8).

Пандемия COVID-19 и создание Африканской континентальной зоны свободной торговли стали ключевыми событиями, повлиявшими на торговлю Африки в 2020–2021 гг. В то время как последствия рецессии, спровоцированной пандемией, привели к снижению темпов экономического роста, росту бедности и сокращению торговых потоков, создание Африканской континентальной зоны свободной торговли предоставляет новые возможности для получения значительных выгод как на региональном, так и на континентальном уровне от развития внешней и взаимной торговли. Чтобы в полной мере воспользоваться этой возможностью, либерализация тарифов, достигнутая на этом первом этапе, является необходимым шагом, но недостаточным. Необходимо заниматься улучшением инфраструктуры Африки и решать проблемы в сфере нетарифных мер, которые продолжают подрывать внешнюю конкурентоспособность Африки.

Успешное функционирование Африканской континентальной зоны свободной торговли, которая эффективно устраняет как тарифные, так и нетарифные барьеры, может привести к формированию обширного внутреннего рынка и стать важным условием для более активного участия на мировых рынках. Для поддержки роста торговли необходимо реформировать таможенные процедуры по всему континенту.

[1] Коэффициент частотности НТМ (frequency index) – это процент продуктов, подпадающих под действие одной или нескольких НТМ; коэффициент покрытия НТМ (coverage ratio) – это процент импорта в стоимостном выражении, подпадающий под действие одной или нескольких НТМ; показатель распространенности НТМ (prevalence score) – это среднее число НТМ, применимых к продукту.

Источники:

2. Дробот Е.В. Конкурентоспособность стран Африканской континентальной зоны свободной торговли в условиях пандемии COVID-19 // Вопросы инновационной экономики. – 2021. – № 2. – c. 869-896. – doi: 10.18334/vinec.11.2.112132.

3. Дробот Е.В., Ермолова О.В., Евсин М.Ю., Макаров И.Н. и др. Влияние проектных форм и инструментов управления на потенциал развития стран Африки // Креативная экономика. – 2021. – № 7. – c. 3103-3116. – doi: 10.18334/ce.15.7.112059.

4. Дробот Е.В., Ивко Е.С. Исследование тенденций и частоты использования нетарифных мер во внешнеэкономической деятельности на примере технических барьеров во внешней торговле // Российское предпринимательство. – 2018. – № 5. – c. 1357-1376. – doi: 10.18334/rp.19.5.39094.

5. Дробот Е.В., Макаров И.Н., Сапунцов А.Л. Распространение коронавируса в Африке: региональные паттерны и экономические последствия // Экономические отношения. – 2021. – № 1. – c. 13-38. – doi: 10.18334/eo.11.1.111816.

6. Дробот Е.В., Макаров И.Н., Сапунцов А.Л. Трансформация отраслевой структуры инновационного бизнеса в Африке и вызовы пандемии коронавируса // Вопросы инновационной экономики. – 2021. – № 1. – c. 351-378. – doi: 10.18334/vinec.11.1.111858.

7. Дробот Е.В., Сапунцов А.Л. Африканская континентальная зона свободной торговли в зеркале международной экономической интеграции: Quo Vadis? // Экономические отношения. – 2021. – № 2. – c. 355-376. – doi: 10.18334/eo.11.2.112139.

8. Павлов В.В., Сапунцов А.Л. Расширение участия стран Африки в международной промышленной кооперации // Экономика, предпринимательство и право. – 2020. – № 12. – c. 3109-3120. – doi: 10.18334/epp.10.12.111506.

9. Фогель Д.В. Улучшение состояния транспортной инфраструктуры Африки как фактор стимулирования деятельности иностранных инвесторов // Экономические отношения. – 2018. – № 4. – c. 589-603. – doi: 10.18334/eo.8.4.39521.

10. ASTI (Agricultural Science and Technology Indicators). 2021. ASTI database. International Food Policy Research Institute (IFPRI). [Электронный ресурс]. URL: https://www.asti.cgiar.org/ (дата обращения: 02.11.2021).

11. Bado V.B., Bationo A. Integrated Management of Soil Fertility and Land Resources in sub-Saharan Africa: Involving Local Communities // Advances in Agronomy. – 2018. – № 150. – p. 1–33.

12. Beghin J.C., Disdier A.-C., Marette S. Trade Restrictiveness Indices in the Presence of Externalities: An Application to Non-Tariff Measures // Canadian Journal of Economics/Revue canadienne d'économique. – 2015. – № 48 (4). – p. 1513–1536.

13. Benin S., McBride L., Mogues T. Why Do African Countries Underinvest in Agricultural R&D?. / In Agricultural Research in Africa: Investing in Future Harvests, eds. J. Lynam, N. Beintema, J. Roseboom, and O. Badiane, chapter 5. - Washington, DC: International Food Policy Research Institute, 2016. – 109–138 p.

14. Bouët Antoine, Tadesse Getaw, Zaki Chahir, eds. Africa Agriculture Trade Monitor 2021. - Kigali and Washington, DC: AKADEMIYA2063 and International Food Policy Research Institute, 2021.

15. Disdier A.-C., Fontagné L., Mimouni M. The Impact of Regulations on Agricultural Trade: Evidence from the SPS and TBT Agreements // American Journal of Agricultural Economics. – 2008. – № 90 (2). – p. 336–350.

16. FAO (Food and Agriculture Organization of the United Nations). 2021. FAOSTAT statistical database. [Электронный ресурс]. URL: http://www.fao.org/faostat/en/#data (дата обращения: 02.11.2021).

17. Fèves de cacao Prix Mensuel - Dollars américains par tonne métrique. [Электронный ресурс]. URL: https://www.indexmundi.com/fr/matieres-premieres/?marchandise=feves-de-cacao&mois=180 (дата обращения: 02.11.2021).

18. Ghodsi M., Grübler J., Stehrer R. Estimating Importer-Specific Ad Valorem Equivalents of Non-Tariff Measures. / mimeo. - Vienna Institute for International Economic Studies, Vienna, 2016.

19. Headey D., Kennedy A. Enhancing Resilience in the Horn of Africa: Synthesis of an Evidence-Based Workshop. - Washington, DC: International Food Policy Research Institute (IFPRI). – 2012 p.

20. Howitt C.A., Miskelly D. Identification of Grain Variety and Quality Type. / In Cereal Grains: Assessing and Managing Quality 2nd ed., eds. C. Wrigley, I. Batey, and D. Miskelly. - Woodhead Publishing, 2017.

21. Kee H.L., Nicita A., Olarreaga M. Estimating Trade Restrictiveness Indices // Economic Journal. – 2009. – № 119. – p. 172–199.

22. Nguyen D.B., Bouët A., Traoré F. On the Proper Computation of Ad Valorem Equivalent of Non-tariff Measures // Applied Economics Letters. – 2020. – p. 1–5. – doi: 10.1080/13504851.2020.1864273.

23. Odjo S.P., Zaki. C. Africa in Global Agricultural Trade. / In Africa Agriculture Trade Monitor 2020, eds. A. Bouët, S.P. Odjo, and C. Zaki. - Washington, DC: International Food Policy Research Institute, 2020. – 17–40 p.

24. ReSAKSS (Regional Strategic Analysis and Knowledge Support Systems). 2021. Public Agricultural Expenditure Data. [Электронный ресурс]. URL: www.resakss.org (дата обращения: 02.11.2021).

25. Unctad. 2021. [Электронный ресурс]. URL: https://unctad.org/topic/trade-analysis/non-tariff-measures/NTMs-classification (дата обращения: 02.11.2021).

26. World Bank. 2021. World Development Indicators. [Электронный ресурс]. URL: https:// datatopics.worldbank.org/world-development-indicators/ (дата обращения: 02.11.2021).

27. Jones M. 8 ways Africa can raise farm productivity and boost growth. World Economic Forum, 2015. [Электронный ресурс]. URL: https://www.weforum.org/agenda/2015/06/8-ways-africa-can-raise-farm-productivity-and-boost-growth/ (дата обращения: 29.30.2021).

Страница обновлена: 01.08.2026 в 06:46:56

Download PDF | Downloads: 72 | Citations: 5

Africa integration into the international agricultural trade system

Drobot E.V.Journal paper

Russian Journal of Innovation Economics

Volume 11, Number 4 (October-December 2021)

Abstract:

For African countries, economic prosperity in general and the development of trade relations in particular largely depend on the agricultural sector. The potential of Africa in global agricultural trade remains not fully realized. Therefore, it is of interest to analyze the foreign trade of African countries in the context of individual commodity groups in order to identify the main trends. It is also important to identify the reasons for the weak positions of African countries in world agricultural trade. The purpose of this study is to identify the main trends in the international agricultural markets based on the analysis of the foreign trade of African countries in the context of individual commodity groups, to particularize the reasons for the weak positions of African countries in world agricultural trade and to offer recommendations that can improve of African countries’ positions in world agricultural markets.

As a result of the conducted research, the following conclusions were made. Africa has comparative advantages in some agricultural products, including crop production (cashew nuts, sesame seeds, vanilla, etc.). However, African countries are still too specialized in raw materials and semi-finished products. In recent years, there has been a trend of increasing diversification of agricultural exports from Africa. Among the main reasons hindering the improvement of African countries’ positions in world agricultural trade, the low productivity of African agricultural land, dependence on fertilizer imports, low agricultural R&D costs, the negative impact on agricultural trade from high customs tariffs and non-tariff measures, as well as internal problems in African countries such as weak transport and communication infrastructure are of particular importance. To solve the identified problems, it is necessary to expand investments in transport and telecommunications infrastructure, improve access to fertilizers and pesticides, as well as increase R&D spending in the agricultural sector. In addition, success of the African Continental Free Trade Area, which effectively eliminates both tariff and non-tariff barriers, should become an important condition for the integration of African countries into the system of international trade in agricultural products.

ACKNOWLEDGMENTS:

The article was prepared as part of participation in the 20th All-Russian School of Young Africanists on November 30, 2021 (Institute of Africa of the Russian Academy of Sciences, Ural State Agrarian University and the Chair of Horticulture and grassland ecosystem of the Russian State Agrarian University – Moscow Timiryazev Agricultural Academy).

Keywords: Africa, African Continental Free Trade Area, integration, world trade, non-tariff measures, agriculture, customs tariffs

Funding:

JEL-classification: F13, F14, F15, N57

References:

ASTI (Agricultural Science and Technology Indicators). 2021. ASTI database. International Food Policy Research Institute (IFPRI). Retrieved November 02, 2021, from https://www.asti.cgiar.org/

Bado V.B., Bationo A. (2018). Integrated Management of Soil Fertility and Land Resources in sub-Saharan Africa: Involving Local Communities Advances in Agronomy. (150). 1–33.

Beghin J.C., Disdier A.-C., Marette S. (2015). Trade Restrictiveness Indices in the Presence of Externalities: An Application to Non-Tariff Measures Canadian Journal of Economics/Revue canadienne d'économique. (48 (4)). 1513–1536.

Benin S., McBride L., Mogues T. (2016). Why Do African Countries Underinvest in Agricultural R&D?

Bouët Antoine, Tadesse Getaw, Zaki Chahir, eds. (2021). Africa Agriculture Trade Monitor 2021

Disdier A.-C., Fontagné L., Mimouni M. (2008). The Impact of Regulations on Agricultural Trade: Evidence from the SPS and TBT Agreements American Journal of Agricultural Economics. (90 (2)). 336–350.

Drobot E.V. (2021). Afrikanskaya kontinentalnaya zona svobodnoy torgovli kak novyy etap ekonomicheskoy integratsii na afrikanskom kontinente [African Continental Free Trade Area as a new stage of economic integration on the African continent]. Journal of International Economic Affairs. (3). 465-482. (in Russian). doi: 10.18334/eo.11.3.112133.

Drobot E.V. (2021). Konkurentosposobnost stran Afrikanskoy kontinentalnoy zony svobodnoy torgovli v usloviyakh pandemii COVID-19 [Competitiveness of the African Continental Free Trade Area countries in the context of the COVID-19 pandemic]. Russian Journal of Innovation Economics. (2). 869-896. (in Russian). doi: 10.18334/vinec.11.2.112132.

Drobot E.V., Ermolova O.V., Evsin M.Yu., Makarov I.N. i dr. (2021). Vliyanie proektnyh form i instrumentov upravleniya na potentsial razvitiya stran Afriki [The impact of project forms and management tools on the development potential of African countries]. Creative economy. (7). 3103-3116. (in Russian). doi: 10.18334/ce.15.7.112059.

Drobot E.V., Ivko E.S. (2018). Issledovanie tendentsiy i chastoty ispolzovaniya netarifnyh mer vo vneshneekonomicheskoy deyatelnosti na primere tekhnicheskikh barerov vo vneshney torgovle [The research of trends and frequency of non-tariff measures in foreign economic activity on the example of technical barriers in foreign trade]. Russian Journal of Entrepreneurship. (5). 1357-1376. (in Russian). doi: 10.18334/rp.19.5.39094.

Drobot E.V., Makarov I.N., Sapuntsov A.L. (2021). Rasprostranenie koronavirusa v Afrike: regionalnye patterny i ekonomicheskie posledstviya [The spread of coronavirus in Africa: regional patterns and economic consequences]. Journal of International Economic Affairs. (1). 13-38. (in Russian). doi: 10.18334/eo.11.1.111816.

Drobot E.V., Makarov I.N., Sapuntsov A.L. (2021). Transformatsiya otraslevoy struktury innovatsionnogo biznesa v Afrike i vyzovy pandemii koronavirusa [Structural transformation of innovative business in Africa and challenge of the COVID-19 pandemic]. Russian Journal of Innovation Economics. (1). 351-378. (in Russian). doi: 10.18334/vinec.11.1.111858.

Drobot E.V., Sapuntsov A.L. (2021). Afrikanskaya kontinentalnaya zona svobodnoy torgovli v zerkale mezhdunarodnoy ekonomicheskoy integratsii: Quo Vadis? [African Continental Free Trade Area in “reflections” of international economic integration: Quo Vadis?]. Journal of International Economic Affairs. (2). 355-376. (in Russian). doi: 10.18334/eo.11.2.112139.

FAO (Food and Agriculture Organization of the United Nations). 2021. FAOSTAT statistical database. Retrieved November 02, 2021, from http://www.fao.org/faostat/en/#data

Fogel D.V. (2018). Uluchshenie sostoyaniya transportnoy infrastruktury Afriki kak faktor stimulirovaniya deyatelnosti inostrannyh investorov [Improving the condition of transport infrastructure of Africa as a factor of stimulation the activity of foreign investors]. Journal of International Economic Affairs. (4). 589-603. (in Russian). doi: 10.18334/eo.8.4.39521.

Fèves de cacao Prix Mensuel - Dollars américains par tonne métrique. Retrieved November 02, 2021, from https://www.indexmundi.com/fr/matieres-premieres/?marchandise=feves-de-cacao&mois=180

Ghodsi M., Grübler J., Stehrer R. (2016). Estimating Importer-Specific Ad Valorem Equivalents of Non-Tariff Measures

Headey D., Kennedy A. Enhancing Resilience in the Horn of Africa: Synthesis of an Evidence-Based Workshop (0).

Howitt C.A., Miskelly D. (2017). Identification of Grain Variety and Quality Type 453–492.

Jones M. 8 ways Africa can raise farm productivity and boost growthWorld Economic Forum, 2015. Retrieved 29, 2021, from https://www.weforum.org/agenda/2015/06/8-ways-africa-can-raise-farm-productivity-and-boost-growth/

Kee H.L., Nicita A., Olarreaga M. (2009). Estimating Trade Restrictiveness Indices Economic Journal. (119). 172–199.

Nguyen D.B., Bouët A., Traoré F. (2020). On the Proper Computation of Ad Valorem Equivalent of Non-tariff Measures Applied Economics Letters. 1–5. doi: 10.1080/13504851.2020.1864273.

Odjo S.P., Zaki. C. (2020). Africa in Global Agricultural Trade

Pavlov V.V., Sapuntsov A.L. (2020). Rasshirenie uchastiya stran Afriki v mezhdunarodnoy promyshlennoy kooperatsii [Participation of African countries in the international industrial cooperation]. Journal of Economics, Entrepreneurship and Law. (12). 3109-3120. (in Russian). doi: 10.18334/epp.10.12.111506.

ReSAKSS (Regional Strategic Analysis and Knowledge Support Systems). 2021. Public Agricultural Expenditure Data. Retrieved November 02, 2021, from www.resakss.org

Unctad. 2021. Retrieved November 02, 2021, from https://unctad.org/topic/trade-analysis/non-tariff-measures/NTMs-classification

World Bank. 2021. World Development Indicators. Retrieved November 02, 2021, from https:// datatopics.worldbank.org/world-development-indicators/