The insurance market of the Russian Federation in providing socio-economic security: should we wait for a breakthrough?

Plakhova T.A.1

1 Финансовый университет при Правительстве Российской Федерации, Russia

Download PDF | Downloads: 20 | Citations: 4

Journal paper

Economic security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 4, Number 4 (October-December 2021)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=47146442

Cited: 4 by 07.12.2023

Abstract:

The modern approach to the concepts of insurance and insurance market is considered.

The author notes that the level of the insurance market development of the Russian Federation lags behind developed countries. There is also a reduction in the number of insurance business entities in Russia.

Attempts to assign imputed insurance as a driver of market growth will not solve the main problem of the market. This problem is a decrease in effective demand for insurance services from potential consumers - citizens and businesses. And these attempts will only redistribute financial flows, which is not enough to increase the role of commercial insurance in providing the socio-economic security of the country.

Keywords: insurance, insurance market, insurance premiums, insurance payments, indicators dynamics, effective demand, imputed insurance

JEL-classification: G22, G20, G28

Введение. Мировая экономика стоит на пороге нового обострения широкомасштабного кризиса, глобальная неопределенность нарастает, затрагивая финансовый рынок. Страховой рынок как составная и неотъемлемая часть любого национального финансового рынка не может не реагировать на эти вызовы.

Страховой рынок РФ функционирует уже более 30 лет, и по мере формирования и развития становится все более очевидным его потенциал в обеспечении социальной защиты населения и бизнеса от природных и техногенных катастроф, эпидемий и нарушения процессов воспроизводства. Однако этот потенциал на современном этапе развития общества используется явно недостаточно. Почему? Ведь в соответствии с пирамидой человеческих потребностей (пирамида Маслоу) потребность в безопасности и защите от внешних угроз, следовательно, в компенсации убытков, причиненных имуществу, здоровью, семейному доходу, следует сразу же за потребностями в пище, жилье, лекарствах и пр.? Связано это как с теоретическим подходом к этим понятиям, так и с практикой их реализации в конкретных экономических условиях. С точки зрения теории, понятия «страхование», «страховая защита», «страховой рынок» зачастую используются в качестве синонимов, что не всегда дает четкого представления о сущности процессов. Попытки объяснить скромную роль коммерческого страхования в обеспечении социально-экономической безопасности страны несовершенством страховых продуктов и недостаточной финансовой грамотностью потребителей выглядят достаточно наивно. В основе развития страхового рынка, как и любого другого, лежит соотношение между спросом и предложением, определяемое экономическими интересами его участников, в том числе и государства.

Перспективы развития страхового сегмента финансового рынка определяются той реальностью, в которой он сейчас находится. Эти перспективы активно обсуждаются. При этом зачастую понятия «страхование», «коммерческое страхование», «страховой рынок» используются как синонимы. Однако это не одно и то же, и только четко обозначив разницу, между ними можно будет говорить о каких-либо перспективах.

Страхование – это экономическая категория, отражающая отношения по поводу защиты и компенсации убытков от разных неблагоприятных воздействий на имущество и личность. С того момента, как появилось человечество, всегда существовала определенная рисковая среда и необходимость противостоять как силам природы, так и складывающимся в обществе отношениям. Всегда люди стремились защитить себя и свое дело, осуществляя это индивидуально или коллективно, с помощью или без помощи властных структур. На разных этапах развития общества тот или иной метод становился доминирующим.

Коммерческое страхование началось в XVIII веке, с момента появления специализированных субъектов, готовых за определенную плату взять на себя чужие риски потерь [10] (Larina, 2021).

Страховой рынок как сфера денежных отношений по поводу купли-продажи страховой услуги появился и стал развиваться позже, и в настоящее время является самостоятельным сегментом финансового рынка, во многом зависящим от состояния и степени развития последнего.

Вышесказанное позволяет сделать вывод о том, что независимо от различных факторов и экономической, политической, социальной и пр. ситуаций, страхование как экономическая категория всегда было, есть и будет, и дискуссии по поводу его необходимости бессмысленны. Коммерческое же страхование и страховой рынок в целом являются функцией этой категории. Они подвержены всем внешним (общемировым) и внутренним (национальным) воздействиям как объективного, так и субъективного по отношению к ним характера. Именно поэтому, обсуждая пути возможного развития страховых отношений в обществе, следует в качестве объекта исследования сфокусироваться на понятиях «страховой рынок» и «коммерческое страхование».

Индикаторами уровня развития страхового рынка традиционно являются показатели доли страховых премий в ВВП (ВНП) страны – проникновение (глубина) рынка и размер страховой премии на душу населения – плотность страхования.

ВНП/GDP всего мира в 2019 году составил 142,0 трлн долл., сбор страховой премии в мире за этот же период – 6,3 трлн долл., т. е. глубина мирового рынка составила 4,4% [2]. Это немало – почти вдвое превышает долю отраслей нефтегазового сектора, продажи недвижимости и автомобилей, объемы банковской сферы и туризма. В России данный показатель последние годы находился на уровне 1,2%-1,4%, что в 4,5 раза ниже среднемирового [18]. По данным Счетной палаты, основанным на расчетах швейцарской перестраховочной компании Swiss Re, годом ранее, в 2018 году, среднемировое отношение суммы страховых премий к ВВП составило 6,09%, в России – 1,53%, т. е. соотношение 4:1 сохранилось. По данному показателю Россия в 2018 году находилась на 70-м месте из 88 стран. Согласно данным того же источника, второй индикатор рынка – сумма страховых премий на душу населения – в среднем в мире составила $682, в России – $164.

На названные индикаторы – проникновение и плотность, влияет множество факторов: объем производственного капитала в экономике, доля природной ренты в ВВП и пр. [16], но главным, по нашему мнению, является структура потребления, которая определяется уровнем благосостояния и платежеспособным спросом потребителя.

По данным Росстата, реальные располагаемые денежные доходы россиян по итогам пандемийного 2020 года сократились на 3,5% в годовом выражении [4] (Drobot, Makarov, 2021). Отмечено, что в период 2014–2019 гг. реальные доходы населения стабильно снижались и в 2020 году они отставали на 10,6% от уровня 2013 года, последнего года устойчивого роста доходов, фактическое же снижение реальных доходов населения составило более 30% [17]. При этом долги граждан РФ с 2017 года выросли на 70%, т.е. на 9 трлн рублей [5]. Рост доходов в 2021 году возможен только за счет эффекта низкой базы 2020 года. Таким образом, рассчитывать в ближайшей перспективе на увеличение платежеспособного спроса на страховые услуги со стороны физических лиц вряд ли обосновано.

Что касается возможности роста рынка за счет увеличения корпоративного спроса, то текущий период пока не дает оснований для оптимизма: индекс промышленного производства в 2020 году по отношению к 2019 году сократился до 97,4% [6]. На фоне систематического снижения доли РФ в объеме мировой экономики в течение предыдущих лет (табл. 1) рассчитывать на увеличение спроса на страховые услуги со стороны корпоративного сектора в ближайшее время также не приходится.

Таблица 1

Доля РФ в объеме мировой экономики, %

|

Доля РФ в мировой экономике

|

2001

|

2008

|

2010

|

2016

|

2018

|

|

2,7

|

2,6

|

2,3

|

1,77

|

1,67

|

Меняется институциональный состав рынка. В силу разных причин на национальном страховом рынке стабильно сокращается число субъектов страхового дела, к которым относятся страховые (перестраховочные) компании, общества взаимного страхования (ОВС) и страховые брокеры. Если принять в расчет тот факт, что количество брокеров достаточно стабильно и не превышает 6–7 десятков, а количество ОВС крайне незначительно – 10–12, то основной «уходящий» субъект рынка – страховщик, т. е. продавец. Тенденция сокращения страховщиков в 2020 году продолжилась, количество страховых организаций снизилось на 12%, или на 21 компанию, а общее количество субъектов страхового дела за год уменьшилось на 23 (табл. 2).

Таблица 2

Динамика количества субъектов страхового дела в РФ за 2016–2020 гг.

|

Количество субъектов

страхового дела в РФ

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

376

|

313

|

275

|

256

|

233

|

Таким образом, наблюдается как снижение спроса на страховые услуги, так и количество продавцов, способных эти услуги оказывать, т. е. страховой рынок сжимается с точки зрения его институционального состава – покупателей и продавцов, или, по образному высказыванию некоторых специалистов, представляет в настоящий момент «тающую льдину» [9]. И хотя в абсолютном выражении объемы аккумулируемых рынком страховых премий и производимых выплат постоянно растут, темпы ежегодного прироста этих показателей крайне нестабильны и скачкообразны (табл. 3, рис. 1).

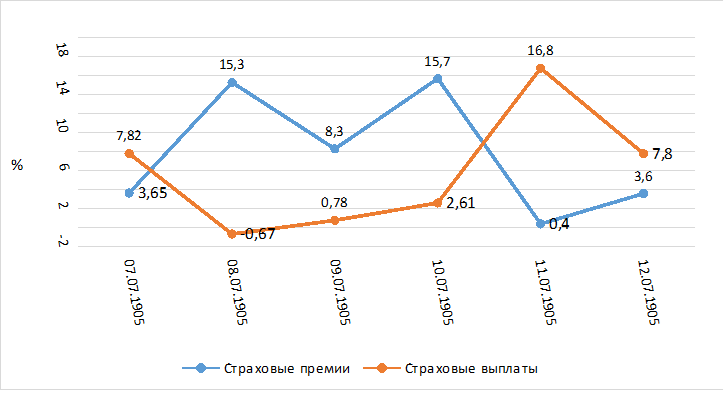

Таблица 3

Динамика страховых премий и страховых выплат в РФ за период 2015–2020 гг.

|

Год

|

Страховые премии

|

Страховые выплаты

| ||

|

сумма, тыс. руб.

|

% к пред. году

|

сумма, тыс. руб.

|

% к пред. году

| |

|

2020

|

1 538 700 730

|

3,65

|

658 485 529

|

7,82

|

|

2019

|

1 484 888 224

|

15,3

|

610 865 414

|

-0,67

|

|

2018

|

1 479 552 392

|

8,3

|

523 004 301

|

0,78

|

|

2017

|

1 278 842 561

|

15,7

|

509 722 126

|

2,61

|

|

2016

|

1 180 631 588

|

0,4

|

505 790 110

|

16,8

|

|

2015

|

1 023 819 318

|

3,6

|

509 217 477

|

7,8

|

Рисунок 1. Динамика темпов роста страховых премий и страховых выплат

Рисунок 1. Динамика темпов роста страховых премий и страховых выплат

Источник: [3].

Такая скачкообразность при относительно постоянных нормативной базе и общей стратегии развития рынка может свидетельствовать о значительном влиянии внешних по отношению к рынку факторах, формирующих спрос на страховые услуги: рисковая ситуация в стране и мире, темпы роста экономики и ВВП и пр. И все же главным фактором следует считать уровень доходов населения и бизнеса и, следовательно, платежеспособный спрос на страховые услуги [11] (Lev, 2021).

Проводя ретроспективный анализ внедрения новых страховых продуктов, казавшихся перспективными на том или ином этапе становления и развития рынка, можно отметить неоправданность большинства ожиданий. Продукты, рассматриваемые в свое время в качестве потенциальных драйверов роста рынка, таковыми не стали. Это справедливо в отношении ОСАГО, страхования жизни, а в текущей ситуации – и в отношении к добровольному медицинскому страхованию, дополненному ответственностью страховщиков за Сovid-риски.

В настоящий момент со стороны регулятора проявляется интерес к сегменту страхового рынка, называемому «вмененным» страхованием. Вмененное страхование является обязательным для некоторых видов деятельности (нотариусов, арбитражных управляющих, туроператоров и т.п.), но обязанность заключить договор страхования своей ответственности возлагается на субъект не в соответствии со страховым законодательством, а в силу закона, регламентирующего его профессиональную деятельность. Внимание регулятора к вмененному страхованию и «назначение» его очередным драйвером роста можно объяснить следующим:

1. Необходимостью инвентаризации данного сегмента рынка в связи с крайне невысокой эффективностью такого страхования для потребителей: анализ 45 видов вмененного страхования, не связанных с бюджетными средствами, показал, что компании за период 2017–2019 гг. в этом сегменте собрали 43,7 млрд руб., а страховые выплаты составили лишь 7,5 млрд руб., или 17,2% от сборов, в то время как в добровольных видах страхования эта доля составляет 32,5%, а в обязательных – 68,6% от собранных премий [19].

2. Существующей идеей реформы контроля и надзора, суть которой в замене проверок субъектов предпринимательской деятельности на требование страхования ими рисков причинения вреда, т.е. фактически Банк России расчищает многомиллиардный сегмент вмененного страхования от неэффективных продуктов накануне его расширения [1].

Представители регулятора предполагают, что после инвентаризации в сегменте вмененного страхования останутся виды с подтвержденной ценностью по защите общественных интересов, при этом необременительные для бизнеса [20] (Plakhova, 2018). Тот факт, что Банк России обратил внимание на сегмент вмененного страхования, вполне оправдан и в существующей ситуации закономерен, однако рассчитывать на то, что это приведет к прорыву, вряд ли целесообразно [12] (Lev, Leshchenko, 2019). Почему?

Во-первых, это не решает вопрос принципиально, т. е. не приводит к увеличению платежеспособного спроса, а всего лишь способно скорректировать, перераспределить его, сняв (снизив) обязательства по уплате страховых премий с одних субъектов и возложив их на других.

Во-вторых, страхование ответственности субъектов за результаты профессиональной деятельности снижает качество контроля со стороны регулирующих эту деятельность органов (что можно наблюдать уже сейчас на примере контроля за качеством продуктов питания).

В-третьих, расширение сегмента вмененного страхования неизбежно приведет к увеличению нагрузки на субъекты страховой инфраструктуры (оценщиков, аварийных комиссаров и пр.) и судебную систему в целом.

Стремление регулятора навести порядок в сегменте вмененного страхования закономерно и своевременно, однако не решает основную проблему – низкий платежеспособный спрос на страховые услуги. Инвентаризация видов вмененного страхования всего лишь внесет корректировки в существующую систему и не приведет к существенному прорыву.

В контексте всего вышесказанного представляет определенный интерес документ, подготовленный Счетной палатой под названием «Анализ реализации Основных направлений развития финансового рынка Российской Федерации на период 2016–2018 годов и оценка Основных направлений развития финансового рынка Российской Федерации на период 2019–2021 годов», где отмечается: «Состояние страховой отрасли в России по ряду показателей не соответствует уровню экономического развития нашей страны. Для развития страховой деятельности в России имеются значительные резервы. По основным показателям страхования Россия значительно уступает не только ведущим экономикам мира, но и большинству развивающихся стран, включая страны БРИКС» [14] (Petrenko, Varlamov, Leshchenko, 2020).

По мнению Счетной палаты, «повышение показателей проникновения и плотности страхования хотя бы до уровня стран, сопоставимых с Россией по уровню экономического развития, способно увеличить вклад отрасли в повышение темпов экономического роста, расширение инвестиционного потенциала, а также обеспечение защиты от рисков для граждан и экономических агентов» [7]. При этом в качестве причин, тормозящих развитие страхового рынка, отмечены: дороговизна страхования, нехватка актуальных страховых продуктов и их недостаточная привлекательность, низкая финансовая грамотность населения и неприоритетность для граждан расходов на страхование [15] (Plakhova, 2020). Таким образом, то, что является следствием отставания, рассматривается в качестве его причины.

Главная причина отставания национального страхового рынка – низкий платежеспособный спрос, подменять решение этой проблемы задачами повышения страховой культуры и финансовой грамотности населения, расширения ассортимента страховых продуктов по меньшей мере наивно [21] (Tsvetkova, Yurieva, Orlaniuk-Malitskaia, Plakhova, 2019). Развитие страхового бизнеса определяется не пожеланиями регулирующих органов, а состоянием и динамикой изменения спроса и предложения, т.е экономической основой функционирования любого рынка. Роль регулятора проявляется в способности учитывать законы рынка и стимулировать деятельность его субъектов, способную обеспечить социально-экономическую безопасность общества.

Заключение

1. Рассматривая перспективы дальнейшего развития финансовых институтов страны, следует дифференцировать такие понятия, как страхование, страховой рынок и коммерческое страхование. Экономическая категория «страхование» будет существовать, пока существует человечество; категории же «страховой рынок», «коммерческое страхование», проявления ее сущности и трансформируются в зависимости от различных факторов, поэтому и говорить о перспективах имеет смысл только в отношении последних.

2. Индикаторы, характеризующие уровень развития страхового рынка, – доля страховых премий в ВВП (глубина) и величина страховой премии на душу населения (плотность) в РФ уступают большинству развитых стран, их рост возможен только при росте платежеспособного спроса со стороны физических и юридических лиц.

3. Анализ статистических данных свидетельствует о снижении уровня доходов и, соответственно, платежеспособного спроса на страховые услуги (продукты) как со стороны населения, так и корпоративного сектора.

4. Страховой рынок сжимается не только со стороны спроса, но и со стороны предложения страховых услуг: количество страховщиков сокращается на 8–10% ежегодно. При этом абсолютные показатели рынка – страховые премии и страховые выплаты постоянно растут, хотя темпы этого роста крайне скачкообразны, что при неизменности нормативных актов и стабильности подходов к стратегии развития может свидетельствовать о влиянии на рынок внешних факторов, в первую очередь – уровня доходов и платежеспособного спроса потребителей на страховые услуги.

5. Драйвером роста рынка, по мнению регулятора, в ближайшие годы может стать вмененное страхование. Оценивая положительно стремление регулятора навести порядок в этом сегменте рынка, отметим, что это не решит основную проблему: низкий платежеспособный спрос на страховые услуги, а будет способствовать перераспределению финансовых потоков между субъектами предпринимательства и расширению сферы привлекаемых к разбирательству органов.

6. Факторы, по мнению ряда специалистов, тормозящие развитие рынка: дороговизна и нехватка актуальных страховых продуктов, их недостаточная привлекательность, низкая финансовая грамотность населения, незаинтересованность потребителя в страховых услугах являются не причиной отсталости национального страхового рынка, а ее следствием, т. е. низким спросом на страховые услуги, который определяется уровнем доходов и платежеспособным спросом потенциальных потребителей.

Существование страхового рынка – объективная закономерность, которая подчиняется механизмам рыночной экономики. Для динамичного развития рынка необходимо поддержание оптимального соотношения интересов его субъектов. Именно от того, насколько четко и грамотно учитываются эти интересы в экономике, законотворчестве, административном регулировании, будут зависеть перспективы развития страхового рынка и его роль как фактора социально-экономической безопасности.

References:

Drobot E.V., Makarov I.N. (2021). Rossiya v globalnoy tsepochke sozdaniya stoimosti: effektivnost i ugrozy ekonomicheskoy bezopasnosti v kontekste COVID-19 [Russia in the global value chain: efficiency and threats to economic security in the context of COVID-19]. Ekonomicheskaya bezopasnost. (3). 589-606. (in Russian). doi: 10.18334/ecsec.4.3.111950.

Larina I.A. (2021). Metody identifikatsii riskov i postroenie risk-modeli gosudarstvennyh programm i proektov [Methods for identifying risks and building a risk model for government programs and projects]. Ekonomicheskaya bezopasnost. (1). 73-88. (in Russian). doi: 10.18334/ecsec.4.1.110867.

Lev M. Yu., Leschenko Yu.G. (2019). Ekonomicheskaya bezopasnost Rossii v aspekte upravleniya mezhdunarodnymi rezervami [Economic security of Russia in the sense of international reserves management]. Journal of Economics, Entrepreneurship and Law. (4). 223-244. (in Russian). doi: 10.18334/epp.9.4.41464.

Lev M.Yu. (2021). Bednost i prozhitochnyy uroven naseleniya v obespechenii sotsialno-ekonomicheskoy bezopasnosti [Poverty and subsistence level of the population in providing social and economic security]. Ekonomicheskaya bezopasnost. (3). 549-570. (in Russian). doi: 10.18334/ecsec.4.3.112403.

Petrenko E.S., Varlamov A.V., Leschenko Yu.G. (2020). Ekonomicheskaya bezopasnost i interesy Rossii v BRIKS [Economic security and Russia's interests in BRICS]. Journal of International Economic Affairs. (4). 1295-1312. (in Russian). doi: 10.18334/eo.10.4.111398.

Plakhova T. A. (2018). Nsurance markets of the Southeast Asian nations: Current trends and opportunities for Russian insurance business

Plakhova T.A. (2020). Strategiya razvitiya strakhovoy kompanii v sovremennyh usloviyakh [Insurance company development strategy in modern conditions]. Finance. (8). 45-49. (in Russian).

Tsvetkova L., Yurieva T., Orlaniuk-Malitskaia L., Plakhova T. (2019). Financial intermediary and insurance companies: Assessing financial stability Montenegrin Journal of Economics. (3). 189-204. doi: 10.14254/1800-5845/2019.15-3.14.

Подробнее об авторе:

Плахова Татьяна Анатольевна Russia

Russia

доцент Департамента страхования и экономики социальной сферы, кандидат экономических наук, доцент

Финансовый университет при Правительстве Российской Федерации

Страница обновлена: 06.05.2025 в 02:03:17