Угрозы экономической безопасности в условиях роста инвестиционной активности региона

Захарова Ж.А.1, Захаров П.Н.1, Сакин Ю.В.2

1 Нижегородский государственный технический университет им. Р.Е. Алексеева, ,

2 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, ,

Скачать PDF | Загрузок: 55

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 8 (Август 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=72103225

Аннотация:

Инвестиционная активность является важным фактором, влияющим на обеспечение устойчивого социально-экономического развития региона. Повышение уровня инвестиционной активности создает надежную основу для достижения высоких темпов экономического роста в регионе. Вместе с тем увеличение инвестиционной активности имеет неоднозначные последствия с точки зрения экономической безопасности региона. Наряду с положительными результатами, высокий уровень инвестиционной активности может порождать и негативные последствия.

На основе исследования статистической информации динамики и структуры инвестиций в основной капитал Нижегородской области делается вывод,об изменении инвестиционной активности разных секторов экономики, а именно усилении инвестирования государственного сектора и снижении частного инвестиционного капитала, наиболее нацеленного на поддержание устойчивых темпов роста экономики региона.Так же подчеркивается, что призванный снизить такого рода экономические риски и активизировать частный капитал в развитие экономики региона механизм государственно-частного партнерства (ГЧП) с 2022 года претерпел изменение (отсутствие частного капитала, конкуренции и контрольной функции государства), что приводит к нарушению принципов ГЧП и снижению его способности задействовать частные инвестиции в качестве драйвера роста экономики региона. При этом повышенные обязательства региона по выплатам в рамках проектов государственно-частного партнерства формируют рост государственного внутреннего долга Нижегородской области, что впоследствии скажется на ее финансовой устойчивости.

Основной результат проведенного исследования заключается в выявленных угрозах экономической безопасности региона в условиях роста инвестиционной активности, таких как:

– снижение уровня частных инвестиций;

– нарастание государственного долга региона.

Данные тенденции связаны с повышением роли государства в процессах обеспечения высокого уровня инвестиционной активности в регионах России

Ключевые слова: инвестиции в основной капитал, экономический рост, частные инвестиции, государственно-частное партнерство, государственный внутренний долг региона

JEL-классификация: O31 O32 O 33

Введение. Инвестиции являются одним из драйверов роста экономики региона. При этом низкая инвестиционная активность как государства, так и бизнеса представляет угрозу экономической безопасности, так как недоинвестирование стратегически важных направлений деятельности приводит к усилению кризисных процессов социально-экономического развития на любом уровне экономики [19; 20].

В текущий период следует отметить об усилении инвестиционной активности как в целом по России, так и в отдельных регионах, что, несомненно, является положительным трендом.

Цель работы – выявить причины слабой положительной корреляции между темпами роста инвестиций в основной капитал и динамикой валового регионального продукта (ВРП) Нижегородской области, не характерной для данной взаимосвязи в целом по России.

Для достижения поставленной цели в ходе исследования были решены следующие задачи:

1. Выявлена теснота связи между инвестиционной активностью и темпами экономического роста в России в целом, и в Нижегородской области, в частности;

2. Исследована динамика инвестиционной активности в Нижегородской области за период 2005-2023 гг.;

3. Проведена оценка вклада моделей концессионных соглашений в обеспечение высокого уровня инвестиционной активности в регионе;

4. Проанализирована структура и объем государственного долга Нижегородской области.

Новизна проведенного исследования заключается в рассмотрении уровня инвестиционной активности не только с точки зрения структуры источников финансирования, но и с точки зрения вклада различных моделей концессионных соглашений в обеспечение инвестиционного процесса в регионе.

Практическая значимость полученных результатов заключается в том, что органы государственной власти региона могут внести коррективы в программные документы, определяющие принципы инвестиционной деятельности и выбор моделей государственно-частного партнерства в регионе.

Так, по данным Федеральной службы статистики объем инвестиций в основной капитал в России на 2023 год составил 34 трлн руб. [8]. После 2020 г. наблюдаются высокие темпы роста инвестирования (рис. 1).

Рисунок 1. Темпы роста ВВП и инвестиций в основной капитал в России

с 2005 по 2023 гг., в % к предыдущему году

Источник: [2; 14].

В 2023 году по сравнению с 2022 годом рост инвестиций в основной капитал составил практически 10%. Однако, рост инвестиций не достигает темпов инвестирования, наблюдаемых до кризиса 2008-2009 гг.

При этом темпы роста инвестиций коррелируют с темпами роста ВВП России. Рассчитанный коэффициент корреляции между динамикой инвестиций в основной капитал и аналогичным показателем по ВВП составляет 0,898, что свидетельствует о наличии устойчивой связи между анализируемыми переменными. Таким образом объем инвестиций в основной капитал является существенным факторным признаком, определяющим динамику ключевого макроэкономического показателя.

Следует отметить, что в регионах России данная взаимосвязь является неустойчивой. Аналогичные расчеты по Нижегородской области (расчет коэффициента корреляции между темпами роста инвестиций в основной капитал и динамикой ВРП региона) свидетельствуют о слабой положительной корреляции между данными показателями. Коэффициент корреляции, рассчитанный за период 2005-2022 гг. составил всего 0,454.

Анализ структуры инвестиций в основной капитал по видам экономической деятельности в целом по России, показывает высокую долю инвестирования в отраслях: специализации (добыча полезных ископаемых); с благоприятной рыночной конъюнктурой (операции с недвижимым имуществом); транспортной, коммунально-энергетической и социальной инфраструктуры (транспортировка и логистика, обеспечение электрической энергией, водоснабжение, водоотведение, образование, спорт и культура и др.) [7]. При этом инфраструктурные проекты финансируются преимущественно за счет государственных инвестиций как в рамках реализации механизмов государственно-частного партнерства (контракты, концессии), так и за счет новых инструментов федерального финансирования (инфраструктурных кредитов).

Несомненно, что государственные инфраструктурные инвестиции, за счет снятия инфраструктурных ограничений частного бизнеса, выступают одним из источников поддержания высоких темпов экономического роста [21]. Однако, на экономическую динамику регионов в большей степени оказывают влияние, что и подтверждают отдельные исследования, непосредственно такие источники финансирования инвестиций как: региональные бюджетные средства и частный, в том числе иностранный капитал.

Так, расчеты, проводимые Р.М. Мельниковым, показывают с одной стороны невысокую эффективность федеральных бюджетных инвестиций с точки зрения их вклада в решение задач повышения темпов экономического роста и стимулирования инвестиционной активности частного бизнеса регионов России, с другой стороны – повышенную отдачу от иностранных инвестиций и инвестиций регионального бюджета. То есть, наибольшее стимулирование частных инвестиций в регионах России вызвано не столько федеральными инвестициями, сколько инвестициями из регионального бюджета и прямыми иностранными инвестициями [4; 10].

Таким образом, с точки зрения обеспечения экономической безопасности региона и поддержания устойчивых темпов экономического роста необходимо создание возможностей инвестирования за счет региональных бюджетов и активизации частного инвестиционного капитала.

Результаты исследования. Для Нижегородской области, как и в целом по России, характерно увеличение инвестиционной активности. Так, объем инвестиций в основной капитал региона в 2023 году по сравнению с 2022 годом вырос на 36,6% и составил 686,9 млрд рублей [8].

Высокие темпы инвестирования Нижегородской области наблюдаются в 2007 и 2008 гг. до кризиса конца 2008 года и начала 2009 года (рис. 2). Сильное падение инвестиций отмечается в 2015 году, что связано с последствиями кризиса 2014 года и началом санкций. В 2020 году, в отличие от общероссийской тенденции наблюдается рост инвестиционной активности региона, обусловленный вливанием федеральных бюджетных ресурсов в связи с подготовкой к 800-ю в 2021 году г. Нижнего Новгорода.

Рисунок 2. Темпы роста ВРП и инвестиций в основной капитал Нижегородской области за 2005-2022 гг., в % к предыдущему году

Источник [3; 14].

Усиление инвестиционной активности региона в 2022 и 2023 гг. связано как с реализацией федеральных проектов (трасса М12), региональных проектов (строительство новых станций метро города Нижний Новгород), а также с развитием государственно-частного партнерства Нижегородской области. В связи с чем в 2022 году по сравнению с предыдущими периодами существенно изменилась структура источников финансирования инвестиций в основной капитал региона (табл. 1).

Таблица 1. Структура инвестиций в основной капитал Нижегородской области

за счет источников финансирования с 2016 по 2023 гг., %

|

Источники

финансирования

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Собственные

средства

|

53,0

|

55,6

|

63,0

|

57,3

|

62,4

|

68,5

|

41,7

|

45,2

|

|

Привлеченные

средства, в том числе:

|

47,0

|

44,4

|

37,0

|

42,7

|

37,6

|

31,5

|

58,3

|

54,8

|

|

кредиты

банков

|

10,2

|

5,6

|

7,1

|

8,0

|

11,8

|

7,4

|

7,2

|

10,6

|

|

бюджетные

средства

|

23,2

|

26,1

|

19,5

|

12,9

|

16,5

|

19,2

|

46,1

|

37,9

|

До 2022 года большую часть инвестиций составляли собственные средства предприятий. Учитывая, что организации могут инвестировать за счет прибыли и заемного капитала, доля частных инвестиций в Нижегородской области по данным на 2021 год составила 75,9 % (291,8 млрд руб.), а в 2022 году эта цифра – 48,9% (228,7 млрд руб.). Несомненно, что снижение инвестирования за счет частного капитала было вызвано в том числе и оттоком средств предприятий из страны в результате санкционного давления. Вместе с тем, сокращение частных инвестиций в развитии экономики Нижегородской области является одной из угроз экономической безопасности, так как именно эти инвестиции нацелены на поддержание устойчивых темпов роста экономики региона [9]. При этом следует отметить о недоиспользовании потенциала частного инвестирования, поскольку за период 2021 и 2022 гг. наблюдается рост прибыли организаций Нижегородской области. Так, по данным Федеральной службы статистики сальдированный финансовый результат деятельности организаций региона составил: в 2020 году – 140,4 млрд руб.; в 2021 – 335,0 млрд руб. и в 2022 - 347,3 млрд руб. [17, с. 533]. Рост прибыли в пандемийный 2021 год – более 240%.

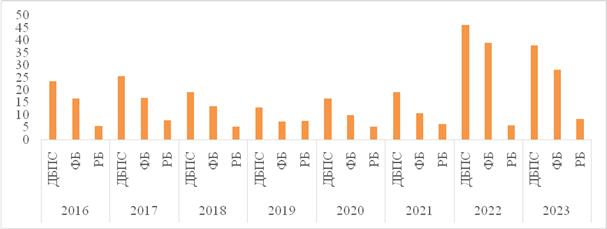

Вместе с тем в структуре инвестиций в основной капитал Нижегородской области значительно выросла доля привлеченных бюджетных средств с 19,2% в 2021 году до 46,1% в 2022 году и в большей части за счет инвестиций федерального центра (рис. 3).

Рисунок 3. Доля бюджетных средств в структуре инвестиций в основной капитал

по источникам финансирования, в %

Источник: [17, с. 488].

На 2022 год доля средств федерального бюджета в структуре инвестиций в основной капитал региона составила 38,8%, увеличившись по сравнению с 2021 годом примерно в 4 раза. Вместе с тем, невысокую долю составляют средства регионального бюджета, что также является негативной тенденцией, поскольку данные инвестиции имеют наибольшую отдачу в обеспечении темпов роста экономики региона. Скорее всего повышенные полномочия регионов в решении национальных задач ограничивают возможности их бюджета развития и соответственно возможности инвестирования за счет регионального бюджета.

Одним из механизмов, способных обеспечить активизацию частного капитала призвано государственно-частное партнерство. Однако и этот механизм в условиях санкционных ограничений также претерпел изменения, трансформировался [18].

Согласно данным платформы «Росинфа» в России на 2023 год реализуется более 3,5 тыс. проектов государственно-частного партнерства с общим объемом инвестиций 5,4 трлн руб. (16% от общего объема инвестиций в основной капитал). В 963 проектах (3,9 трлн руб.) предусмотрены капитальные гранты и возмещения из бюджета. Следует отметить, что в 2023 году по сравнению с 2022 годом число проектов снизилось с 346 (877,6 млрд руб.) до 116 (765,5 млрд руб.) и увеличился средний объем инвестиций на 1 проект с 2,5 до 6,8 млрд руб. [16].

Нижегородская область в 2022 году в рейтинге по уровню развития ГЧП заняла первое место с общим объемом инвестиций более 70 млрд руб. (15% общего объема инвестиций в основной капитал региона). В перечень действующих концессионных соглашений входит 25 проектов с объемом инвестирования более 155 млрд руб. Наиболее крупные проекты на основе концессии представлены в таблице 2.

К этим проектам можно отнести концессии: в отношении модернизации трамвайной сети (замена 170 ед. трамваев, 149,3 км путей, реконструкция трамвайных депо) с общим объёмом инвестиций 51 млрд руб. в рамках программы модернизации городского транспорта с участием ГК ВЭБ.РФ [15]; строительства IT-кампуса на 34 млрд руб.; строительства спорткомплекса с искусственным льдом на 15 млрд руб.; медицинского хаба в Выксе стоимостью 5,3 млрд руб., в том числе 3,8 частные инвестиции и др. [13].

Таблица 2. Основные реализуемые проекты на основе концессий

Нижегородской области

|

Название проекта

|

Концес-сионер

|

Общая

стоимость проекта, млрд рублей

|

Объем

частных инвестиций,

млрд рублей |

Объем

бюджетных инвестиций, млрд рублей

|

Срок

кон-цессии

|

Объем

обяза-тельств регио-нального бюджета, млрд рублей

|

|

Реконструкция трамвайной сети г.

Нижний Новгород

|

ООО

«Эколо-гические проекты»

|

51,35

|

35,94,

в том числе 98% кредит ГК ВЭБ РФ

|

15,4

- капита-льный грант

|

25

|

126,63

до 2027 года |

|

Строительство спорткомплекса с

искусственным льдом

|

ООО

«Ледовый дворец»

|

15,0

|

10,0

|

5,0

- капита-льный грант

|

10

|

26,0

|

|

Строительство IT-кампуса «Неймарк»

|

ООО

«РИП»

|

41,0

|

21,7

|

19,3

– капи-тальный грант

|

27

|

76,5

|

|

Строительство медицинского хаба в

Выксе

|

ООО

«Медси Выкса»

|

5,3

|

3,8

|

1,5

капи-тальный грант

|

25

|

Н.д.

|

При этом в 2022 и 2023 году значительно усилилась степень государственного участия в данных проектах, преимущественно за счет средств федерального бюджета (межбюджетные трансферты, инфраструктурные кредиты, выделяемые федеральным центром для стимулирования ГЧП). Также используются механизмы поддержки в ряде отраслей в сочетании с иными инструментами, например, инфраструктурными облигациями и фабрикой проектного финансирования. Концессионерами в основном выступают компании, учрежденные корпорацией развития Нижегородской области. При этом региональный бюджет возложил на себя обязательства по возврату всех инвестиционных, эксплуатационных и операционных расходов, понесенных концессионером. Так, например, по проекту реконструкции наземного электрического транспорта г. Нижний Новгород размер инвестиционного и эксплуатационного платежа, выплачиваемого концессионеру из бюджета Нижегородской области ежеквартально до 2027 года, в общей сумме составит 126,63 млрд руб.

Однако, такая трансформация противоречит принципам государственно-частного партнерства [5; 6], так как в данных проектах практически отсутствует частный капитал, в отдельных проектах государством устанавливается концессионер без проведения конкурсных процедур, что нарушает принцип конкуренции, не понятно как государство контролирует организации, созданные им же и на сколько это эффективно для бюджета региона, ведь преимущественно объектами выступают сферы не генерирующие значительного объема прибыли.

Таким образом, несмотря на рост инвестиционной активности и государственно-частного партнерства, усиление государственного участия в этих проектах, при низкой бюджетной составляющей, развитие приводит к росту государственного долга региона, что в итоге может отразится на снижении устойчивости финансовой системы Нижегородской области и формированию одной из угроз экономической безопасности региона.

По данным Министерства финансов РФ на 1 января 2024 года объем госдолга субъектов РФ составил 3,192 трлн руб., увеличившись по сравнению с 1 января 2023 года (2,789 трлн руб.) на 403 млрд руб. Основную долю в структуре госдолга субъектов РФ, а именно 77% (2,462 трлн руб.) составляют бюджетные кредиты федерального центра [12]. Нижегородская область наряду с Москвой, Татарстаном, Новгородской и Архангельской областями показала существенный рост объема госдолга в 2023 году. Однако, в этой структуре не отражаются долги регионов по концессионным соглашениям, составившие по данным Минфина на 2023 год 2,5 трлн руб.

За период 2016-2022 гг. объем государственного внутреннего долга Нижегородской области увеличился на 210% с 73,703 до 155,216 млрд руб. (табл. 3).

Таблица 3. Объем и структура государственного внутреннего долга

Нижегородской области на 1 января 2016-2024 гг. (млрд руб.)

|

Период

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

|

Государственные

ценные бумаги

|

28,9

|

31,6

|

38,3

|

42,7

|

45,3

|

41,5

|

49,6

|

41,5

|

34,0

|

|

Кредиты

от кредитных организаций, иностранных банков и международных финансовых

организаций

|

28,6

|

22,0

|

5,11

|

9,96

|

10,3

|

15,2

|

0,0

|

0,0

|

7,5

|

|

Бюджетные

кредиты от других бюджетов бюджетной системы Российской Федерации

|

15,6

|

19,4

|

31,9

|

19,9

|

18,9

|

28,6

|

54,9

|

91,2

|

113,2

|

|

Государственные

гарантии

|

0,46

|

0,4

|

0,26

|

0,21

|

0,19

|

0,19

|

0,142

|

0,22

|

0,49

|

|

Общий

объем государственного долга региона

|

73,7

|

73,4

|

75,5

|

72,8

|

74,7

|

85,5

|

104,6

|

132,9

|

155,2

|

|

Темпы

роста государственного внутреннего долга региона, в % в предыдущему периоду.

|

1

|

0,95

|

1,03

|

0,93

|

0,95

|

1,14

|

1,129

|

1,135

|

1,087

|

Структура госдолга Нижегородской области с 2022 года претерпела существенные изменения. До 2022 года основную часть составляли государственные ценные бумаги в 2021 году – 48,5%, 33,5% – бюджетные кредиты, в том числе инфраструктурные, 17,8% – кредиты кредитных организаций. В 2022 году основную часть составили бюджетные кредиты более 52% объема госдолга региона, в 2023 – 68,6%, а на 2024 г. – 72,9%. По состоянию на 1 февраля общий размер госдолга Нижегородской области, по данным минфина, составил 147,6 млрд руб. С учетом инфраструктурных кредитов долговые обязательства перед федеральным бюджетом составили 113,1 млрд руб. [11]. Согласно с. 107 Бюджетного Кодекса РФ предел устойчивости долговой нагрузки региона должен составлять 100% общего объема доходов бюджета субъекта Российской Федерации без учета утвержденного объема безвозмездных поступлений [1]. В 2022 году объем государственного долга Нижегородской области составил 50% от общего объема доходов бюджета региона за вычетом объема безвозмездных поступлений. Однако, с учетом долговой нагрузки по концессионным соглашениям Нижегородской области эта цифра составит – 104,9%, то есть выходит за предел. Несмотря на то, что по поручению Президента РФ государством планируется списание 2/3 долгов регионов при условии, что эти средства используются на развитие инфраструктуры, как уже отмечалось, росту долговой нагрузки в перспективе будут способствовать весьма существенные долги региона по концессионным соглашениям, которые никак не отражаются в структуре внутреннего долга Нижегородской области.

Заключение

Возрастание доли государства в структуре инвестирования и реализации инфраструктурных проектов на основе государственно-частного партнерства (государственный капитализм), с одной стороны, позволяет реализовать проекты способствующие развитию человеческого капитала, в тоже время генерирующие не значительную долю прибыли (социальная сфера, спортивные объекты, городской транспорт и др.), с другой стороны, данный факт приводит к вытеснению и подавлению частной инвестиционной активности, являющейся одним из драйверов экономического роста региона. В связи с чем, необходим поиск оптимальной модели финансирования такого рода проектов.

Трансформация механизмов государственно-частного партнерства (практически отсутствие частного капитала, нарушение принципа конкуренции и контрольной функции государства) приводит к искажению основной роли ГЧП в развитии экономики региона: повышении инновационного потенциала региона; расширении мотивов экономической деятельности и долгосрочной ориентации частного капитала и др.

Рост инвестиционной активности региона за счет усиления государственного участия с применением новых инструментов финансирования (инфраструктурных кредитов) при невысокой составляющей бюджета развития способствует нарастанию государственного долга региона, что в итоге может отразится на снижении устойчивости финансовой системы Нижегородской области и формированию одной из угроз экономической безопасности региона. Для адекватного отражения долговой нагрузки региона необходимо включение долгов по концессионным соглашениям в структуру внутреннего долга региона и проведение постоянного мониторинга этой нагрузки.

Расширение возможностей инвестирования за счет региональных бюджетов, а также мотивация и повышение заинтересованности органов государственного управления на местах в результатах реализуемых инновационно-инвестиционных проектов требуют оптимизации системы налогообложения, то есть децентрализации бюджетных доходов.

Источники:

2. Динамика инвестиций в основной капитал. [Электронный ресурс]. URL: https://view.officeapps.live.com/op/view.aspx?src=https%3A%2F% (дата обращения: 24.04.2024).

3. Динамика инвестиций в основной капитал в сопоставимых ценах. [Электронный ресурс]. URL: https://view.officeapps.live.com/op/view.aspx?src=https%3A%2F%2Frosstat.gov.ru%2Fstorage% (дата обращения: 24.04.2024).

4. Драпкин И.М., Лукьянов С.А., Боков А.А. Влияние прямых иностранных инвестиций на внутренние инвестиции в российской экономике // Вопросы экономики. – 2020. – № 5. – c. 69–85.

5. Захарова Ж.А. О принципах построения теоретической модели организационных форм по типу концессий // Вестник Ивановского государственного университета. Серия: Экономика. – 2016. – № 1(27). – c. 30-35.

6. Захарова Ж.А. Мотивы осуществления предпринимательской деятельности в регионах с недостаточным потенциалом саморазвития // Проблемы развития территории. – 2020. – № 1(105). – c. 22-36. – doi: 10.15838/ptd.2020.1.105.2.

7. Захарова Ж.А., Сакин Ю.В. Государственно-частное партнерство в реализации планов по импортозамещению в России в условиях санкций // Развитие и безопасность. – 2023. – № 3(19). – c. 64-79. – doi: 10.46960/2713-2633_2023_3_64.

8. Инвестиции в основной капитал. [Электронный ресурс]. URL: https://view.officeapps.live.com/op/view.aspx?src=https%3A%2F%2Frosstat (дата обращения: 05.05.2024).

9. Лапаев Д. Н., Лапаева О.Н. Многокритериальное сравнение альтернатив в экономике. / монография /М-во образования и науки Российской Федерации, ГОУ ВОП "Волжский гос. инженерно-пед. ун-т". - Нижний Новгород: ВГИПУ, 2011. – 215 c.

10. Мельников Р.М. Влияние государственных и частных инвестиций на экономическую динамику российских регионов // Экономический анализ: теория и практика. – 2021. – № 8(515). – c. 1438-1461. – doi: 10.24891/ea.20.8.1438.

11. Министерство финансов Нижегородской области. Оперативная информация по государственному долгу Нижегородской области на 01.02.2024. [Электронный ресурс]. URL: https://view.officeapps.live.com/op/view.aspx?src=https%3A%2F%2Fmf.nobl.ru%2Ffiles%2Fbudget%2FGos (дата обращения: 05.05.2024).

12. Министерство финансов РФ. Объем и структура государственного долга субъектов Российской Федерации и долга муниципальных образований. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/perfomance/public_debt/subj/subdbt/?ysclid=ltx5crx7si403281964 (дата обращения: 05.05.2024).

13. Минэкономразвития. Рейтинг регионов по уровню развития ГЧП 2022 г. [Электронный ресурс]. URL: https://minec.nobl.ru/upload/uf/5e1/aec720mx13ak3au9osgdxqq9jffp0z5a (дата обращения: 05.05.2024).

14. Национальные счета. ВВП России: годы. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 24.04.2024).

15. Основные тренды и статистика рынка ГЧП по итогам 2022 года. С. 7. [Электронный ресурс]. URL: https://pppcenter.ru/upload/iblock/2a0/2 (дата обращения: 05.05.2024).

16. Основные тренды и статистика рынка ГЧП по итогам 2023 года. [Электронный ресурс]. URL: https://pppcenter.ru/upload/iblock/ (дата обращения: 05.05.2024).

17. Регионы России. Социально-экономические показатели. / 2023: Р32 Стат. сб./ Росстат. - М., 2023. – 1126 c.

18. Семенов А.В., Бургонов О.В. Трансформация государственных и корпоративных бизнес-моделей концессии в условиях санкций и ограничений // Управление активами - 2023: Бизнес-модели в эпоху изменения делового климата: Москва: Федеральное государственное бюджетное учреждение науки Институт проблем рынка Российской академии наук. Москва, 2023. – c. 355-360.

19. Руденко М.Н., Чернявский С.В., Аликина Е.Б., Иванова О.Г. Теоретические аспекты экономической безопасности: критерии и индикаторы // Вестник Томского государственного университета. Экономика. – 2019. – № 48. – c. 38-49. – doi: 10.17223/19988648/48/4.

20. Митяков С.Н., Лапаев Д.Н., Митяков Е.С. Экономическая безопасность регионов России. / монография – 3-е издание, переработанное и дополненное. - Новгород: Нижегородский государственный технический университет им. Р.Е. Алексеева, 2019. – 299 c.

21. Городецкий А.Е., Караваева И.В., Коломиец А.Г. Экономическая безопасность России: теоретическое обоснование и методы регулирования. - Москва: Институт экономики РАН, 2023. – 361 c.

Страница обновлена: 20.07.2026 в 01:15:15

Download PDF | Downloads: 55

Threats to economic security in the context of region's growing investment activity

Zakharova Z.A., Zakharov P.N., Sakin Y.V.Journal paper

Economic security

Volume 7, Number 8 (August 2024)

Abstract:

Investment activity constitutes a significant element in the sustainable socio-economic development of the region. An increase in the level of investment activity provides a reliable foundation for achieving high rates of economic growth in the region. Conversely, the rise in investment activity gives rise to ambiguous consequences with regard to the economic security of the region. In addition to the positive outcomes, a high level of investment activity can also give rise to adverse consequences.

A review of statistical data on the dynamics and structure of fixed capital expenditures in the Nizhny Novgorod region reveals a shift in the investment activity of different economic sectors. Specifically, there has been an increase in public sector investment and a decline in private investment, largely aimed at maintaining stable growth rates in the region's economy. It is also emphasized that the mechanism of public-private partnership (PPP), designed to mitigate such economic risks and mobilize private capital for the development of the region's economy, has undergone a transformation since 2022. This transformation is characterized by the absence of private capital, competition, and the control function of the state. This leads to a violation of the principles of PPP and a reduction in its capacity to leverage private investment as a driver for the growth of the region's economy. Concurrently, the augmented financial commitments of the region in connection with public-private partnership initiatives have resulted in an expansion of the regional government domestic debt, which will ultimately impact the region's financial stability.

The primary outcome of the conducted research is the identification of threats to the economic security of the region in the context of increasing investment activity. These include a decline in the level of private investment and an expansion of the public debt of the region. These trends are associated with the growing role of the state in ensuring a high level of investment activity in Russia's regions.

Keywords: fixed capital expenditures, economic growth, private investment, public-private partnership, regional government domestic debt

JEL-classification: O31 O32 O 33

References:

Regiony Rossii. Sotsialno-ekonomicheskie pokazateli [Regions of Russia. Socio-economic indicators] (2023). (in Russian).

Drapkin I.M., Lukyanov S.A., Bokov A.A. (2020). Vliyanie pryamyh inostrannyh investitsiy na vnutrennie investitsii v rossiyskoy ekonomike [Influence of foreign direct investment on domestic investment in the russian economy]. Voprosy Ekonomiki. (5). 69–85. (in Russian).

Gorodetskiy A.E., Karavaeva I.V., Kolomiets A.G. (2023). Ekonomicheskaya bezopasnost Rossii: teoreticheskoe obosnovanie i metody regulirovaniya [Economic security of Russia: theoretical justification and methods of regulation] (in Russian).

Lapaev D. N., Lapaeva O.N. (2011). Mnogokriterialnoe sravnenie alternativ v ekonomike [Multi-criteria comparison of alternatives in the economy] (in Russian).

Melnikov R.M. (2021). Vliyanie gosudarstvennyh i chastnyh investitsiy na ekonomicheskuyu dinamiku rossiyskikh regionov [The impact of public and private investments on the economic dynamics of russian regions]. Economic analysis: theory and practice. (8(515)). 1438-1461. (in Russian). doi: 10.24891/ea.20.8.1438.

Mityakov S.N., Lapaev D.N., Mityakov E.S. (2019). Ekonomicheskaya bezopasnost regionov Rossii [Economic security of Russian regions] (in Russian).

Rudenko M.N., Chernyavskiy S.V., Alikina E.B., Ivanova O.G. (2019). Teoreticheskie aspekty ekonomicheskoy bezopasnosti: kriterii i indikatory [Theoretical aspects of economic security: criteria and indicators]. Tomsk State University Journal of Economics. (48). 38-49. (in Russian). doi: 10.17223/19988648/48/4.

Semenov A.V., Burgonov O.V. (2023). Transformatsiya gosudarstvennyh i korporativnyh biznes-modeley kontsessii v usloviyakh sanktsiy i ogranicheniy [Transformation of state and corporate business models of concession in conditions of sanctions and restrictions] Asset Management 2023: Business Models in an Era of Changing Business Climate. 355-360. (in Russian).

Zakharova Zh.A. (2016). O printsipakh postroeniya teoreticheskoy modeli organizatsionnyh form po tipu kontsessiy [On the principles of a theoretical model of organizational forms construction according to the type of concessions]. Vestnik Ivanovskogo gosudarstvennogo universiteta. Seriya: Ekonomika. (1(27)). 30-35. (in Russian).

Zakharova Zh.A. (2020). Motivy osushchestvleniya predprinimatelskoy deyatelnosti v regionakh s nedostatochnym potentsialom samorazvitiya [The motives for entrepreneurial activity in the regions lacking self-development potential]. Problems of Territory’s Development. (1(105)). 22-36. (in Russian). doi: 10.15838/ptd.2020.1.105.2.

Zakharova Zh.A., Sakin Yu.V. (2023). Gosudarstvenno-chastnoe partnerstvo v realizatsii planov po importozameshcheniyu v Rossii v usloviyakh sanktsiy [Public-private partnership in the implementation of import substitution plans in Russia under sanctions]. Razvitie i bezopasnost. (3(19)). 64-79. (in Russian). doi: 10.46960/2713-2633_2023_3_64.