«Право определять условия осуществления предпринимательской деятельности»: установление юридического факта через экономический анализ

Ковалев А.В.1, Черенков В.Е.2

1 Адвокатское бюро «Домкины и партнеры», Россия, Москва

2 АО «УК «БМЗ», Россия, Брянск

Скачать PDF | Загрузок: 39

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 9 (Сентябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46670066

Аннотация:

В статье исследуется проблема, связанная с толкованием и практическим применением такой юридической конструкции как «право определять условия осуществления предпринимательской деятельности». Данная проблема рассмотрена в контексте применения Федерального закона от 29.04.2008 № 57-ФЗ «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства». Авторы последовательно анализируют истоки возникновения исследуемого права, некоторые возможные основания его приобретения и риски в результате незаконного приобретения данного права. Определяют идею, положенную в основу «права определения условий осуществления предпринимательской деятельности» и причину невозможности придания данной юридической конструкции однозначного смысла, в том числе через формирование исчерпывающего перечня оснований возникновения такого права.

Целью статьи является раскрытие сути «права определять условия осуществления предпринимательской деятельности» и возникающих объективных трудностей при установлении такого права, а также обоснование предложения по созданию автоматизированной системы мониторинга финансово-хозяйственной деятельности стратегических обществ для оперативного и своевременного выявления признаков незаконного установления контроля над ними и рисков возникновения угрозы безопасности государства и обороне страны

Ключевые слова: стратегическое общество, право определять условия осуществления предпринимательской деятельности, контроль, иностранный инвестор, риск, единая система мониторинга процессов ценообразования

JEL-классификация: K15, K30, L26

Введение

Федеральным законом от 29.04.2008 № 57-ФЗ «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства» предусмотрено, что иностранный инвестор [1] может установить контроль над российским стратегическим обществом в результате получения на основании договора или по иным основаниям права или полномочия определять условия осуществления таким обществом предпринимательской деятельности (п. 2 ч. 1 и п. 2 ч. 3 ст. 5).

При этом закон не раскрывает, что именно понимается под правом определять условия осуществления предпринимательской деятельности, не приводит примерного перечня оснований (случаев и ситуаций) возникновения такого права. Закон также не определяет какие-либо количественные или качественные критерии, которые бы позволили объективно и однозначно интерпретировать, идентифицировать соответствующее право на практике. В условиях такой правовой неопределенности недобросовестные иностранные инвесторы могут прибегать к практике незаконного приобретения права определения условий осуществления предпринимательской деятельности стратегических обществ и его сокрытия от уполномоченных органов.

Поэтому выявление возникновения у иностранного инвестора соответствующего права в каждом отдельном случае потребует проведения анализа разнообразных фактических обстоятельств, в том числе анализа финансово-хозяйственной деятельности стратегического общества как в ретроспективе, так и в перспективе.

Это обусловлено тем, что незаконное приобретение права определения условий осуществления предпринимательской деятельности может реализовываться не на постоянной основе, а лишь в определенный отрезок времени (например, после проведения проверок уполномоченных органов или между такими проверками). В течение данного отрезка времени иностранным инвестором могут быть извлечены различные экономические, технические, интеллектуальные или иные выгоды в ущерб стратегическому обществу, искусственно созданы условия для его банкротства и причинен ущерб для безопасности государства и обороне страны. Такие негативные последствия могут носить отложенный характер и наступить в том числе в будущем.

В связи с этим полагаем, что выявление подобных негативных последствий как в настоящем, так и в будущем требует не только юридического толкования фактических обстоятельств в условиях применения юридической конструкции «право определять условия осуществления предпринимательской деятельности», но и экономического, которое должно своевременно показывать природу и суть проводимой стратегическими обществами экономической политики, изменения в такой политике.

Данное положение вещей предопределяет необходимость построения на основе вычислительных мощностей адаптированной информационной системы, которая с помощью заданных алгоритмов будет способна получать и обрабатывать максимально возможное количество разнообразной информации, в том числе экономической, и на основе ее анализа и синтеза выявлять соответствующие риски, угрозы на начальной стадии, тем самым предупреждая возникновение возможного необратимого ущерба для безопасности государства и обороне страны.

Для целей дальнейшего исследования вопроса о наличии (отсутствии) права определять условия предпринимательской деятельности и правильного его разрешения необходимо проанализировать основания возникновения гражданских прав.

Истоки права определения условий осуществления предпринимательской деятельности

В соответствии с п. 1 ст. 8 ГК РФ [2] гражданские права возникают из предусмотренных законом и иными правовыми актами оснований, а также из действий, которые хотя и не предусмотрены законом или такими актами, но в силу общих начал и смысла гражданского законодательства порождают гражданские права. Предусмотренный указанной нормой открытый перечень оснований возникновения соответствующих прав опирается на абсолютно разные юридические факты, лежащие в основе взаимоотношений субъектов гражданского оборота, которые, в свою очередь, в предпринимательской деятельности обладают широкой дискрецией.

К числу таких прав относится, в частности, право определения условий осуществления предпринимательской деятельности, к которому апеллируют ряд правовых актов, в частности:

- Договор о Евразийском экономическом союзе от 29.05.2014 [3] (п. 2 Протокола о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам; абз. 3 пп. 16 п. 2 Протокола об общих принципах и правилах конкуренции, являющихся Приложениями № 8, 19 к указанному Договору);

- Закон о защите конкуренции [4] (п. 8, 9 ч. 1 ст. 28, п. 8 ч. 1 ст. 29);

- Закон о рыболовстве [5] (п. 2 ст. 14.2).

В то же время законодательство не содержит ни определения такого права, ни исчерпывающего перечня оснований его возникновения, а лишь приводит некоторые такие основания. Данный вывод находит подтверждение также в научной литературе [5, 4, 2, 13, 10] (Aleshin, Artemev, Bolshakov, 2016; Afanaseva,Vaypan, Gabov,Shitkina, 2018; Egorova, Kinev, 2018; Shitkina, 2007; Kasymov, 2015).

Так, в научно-практическом комментарии к Закону о конкуренции, выпущенном под ответственной редакцией руководителя ФАС России И.Ю. Артемьева, указано: «Закон о защите конкуренции не содержит законодательного определения понятия прав, позволяющих определять условия осуществления предпринимательской деятельности».

В учебнике по корпоративному праву, выпущенном под ответственной редакцией доктора юридических наук, профессора И.С. Шиткина, отмечено: «Закон о защите конкуренции (п. 8 ч. 1 ст. 28, п. 8 ч. 1 ст. 29) не приводит даже примерного перечня прав, позволяющих определять условия осуществления хозяйствующим субъектом предпринимательской деятельности, а перечисляет только некоторые из возможных оснований возникновения таких прав».

В результате на практике возникает неоднозначное понимание оснований (случаев и ситуаций) возникновения права определения условий ведения предпринимательской деятельности. И хотя законодательство оперирует понятием «право определять условия осуществления предпринимательской деятельности», фактически такое право будет вытекать непосредственно не из закона, а из других источников: договор, обычай [6] и иные обстоятельства.

Тем не менее в каждом конкретном случае, при выяснении факта возникновения права определения одним лицом условий предпринимательской деятельности другого лица, помимо прочего, необходимо будет исходить также из системного, телеологического толкования положений нормативных правовых актов, оперирующих данным понятием, для установления его истинного смысла.

Установление контроля с приобретением права определения условий его предпринимательской деятельности

В основу права определять одним лицом условия предпринимательской деятельности другого лица законодатель заложил идею «экономического контроля».

В данном случае не имеет существенного значения, в результате каких обстоятельств одно лицо получает право определения условий осуществления предпринимательской деятельности другого лица. Важно будет то, что в предпринимательском обороте лицо, которое получает право определять условия предпринимательской деятельности другого лица, и лицо, чья деятельность определяется другим лицом, должны будут действовать в определенной форме экономического единства (зависимости, согласованности).

В результате такого единства отдельное лицо имеет возможность оказывать влияние либо на деятельность всего хозяйственного общества в целом, либо на решение отдельного участника такого общества (вне зависимости от процентного соотношения акций (долей), находящихся в распоряжении таких лиц), а другой субъект (подконтрольный) исполняет волю «контролирующего лица» вне зависимости от формы его выражения (приказ, решение или подразумеваемые заранее согласованные интересы в рамках устных договоренностей).

Таким образом, в широком смысле право определения условий осуществления предпринимательской деятельности выражается в возможности одного лица влиять на деятельность другого, которая в контексте применения Закона № 57-ФЗ интерпретируется как контроль иностранного инвестора над стратегическим обществом.

Соответствующее право может возникать на практике при самых разнообразных обстоятельствах. Одним из таких обстоятельств может являться преобладающее участие в уставном капитале стратегического общества (например, п. 1 ч. 1 ст. 5 Закона № 57-ФЗ). В данном случае законодатель увязывает право определения условий предпринимательской деятельности (контроль) с количественными критериями – пороговыми значениями распоряжения общего количества голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал стратегического общества.

Другим одновременно более трудно верифицируемым обстоятельством возникновения права определения одним лицом условий ведения предпринимательской деятельности другого лица может являться, например, заключение между ними различных договоров (например, договор аренды, договор займа, договор оказания услуг) в отсутствие какого-либо участия в уставном капитале стратегического общества.

При этом сами по себе договоры исходя из их предмета могут прямо не свидетельствовать о преследовании цели установления одним контрагентом (иностранным инвестором) контроля над другим (стратегическим обществом). Однако такой контроль может возникнуть исходя из каких-либо отдельных положений договоров, реализация которых будет осуществляться в интересах и на условиях (под условием) определенного лица (иностранного инвестора), и при прочих обстоятельствах такая реализация могла бы быть невозможна, в том числе с точки зрения экономической целесообразности.

Соответственно, такие договоры могут толковаться как договоры, в рамках которых приобретается право определения условий ведения предпринимательской деятельности, вне зависимости от наличия (отсутствия) преобладающего участия иностранного инвестора в уставном капитале стратегического общества и вне зависимости от продолжительности определения условий предпринимательской деятельности. В то же время такое толкование будет осуществляться не только через оценку юридических фактов, но и анализ управленческих решений и изменений экономических параметров стратегического общества (то есть через анализ финансово-хозяйственной деятельности).

Сделки, заключаемые иностранными инвесторами со стратегическими обществами, обладают, по мнению В.В. Долинской [9] (Dolinskaya, 2015), следующими характеристиками:

- специальные требования к стратегическим обществам (как правило, по видам деятельности);

- целеполагание – захват корпоративного контроля при участии в управлении (как правило, путем приобретения контрольного пакета акций, (долей) или через иные договорные отношения);

- выход через имущественные отношения на корпоративные.

Определение, действительно ли одно лицо (иностранный инвестор) установило контроль над другим (стратегическим обществом), содержит ли договор право одного лица определять условия ведения предпринимательской деятельности другого, будет зависеть от условий такого договора, обстоятельств его заключения и реализации, то есть соответствующее право будет устанавливаться уполномоченным органом оценочно, исходя из совокупности обстоятельств, отдельно для каждого конкретного случая [3] (Afanaseva, Bakshinskas, Gubin, Shitkina, 2015).

Вышеуказанные способы приобретения права определения условий ведения предпринимательской деятельности увязывают возникновение такого права с совершением тех или иных сделок. В то же время на практике получение такого права возможно не только в рамках сделок, но и в результате совершения действий, как это предусмотрено ч. 3.1 ст. 7 Закона № 57-ФЗ, которые могут не иметь формализованного, документарного закрепления. Это, в свою очередь, существенно усложняет процедуру установления факта определения одним лицом условий предпринимательской деятельности другого лица.

Поэтому одним из основных направлений выявления наличия у конкретного лица права определения условий осуществления предпринимательской деятельности другого лица или зависимость последнего от воли «контролирующего» лица является установление реальной взаимосвязи между ними, то есть установление в каждом конкретном случае пределов взаимного участия таких лиц (контролируемого и контролирующего) – общности их интересов, в том числе экономических (например, совместное осуществление деятельности; осуществление деятельности в интересах контролирующего лица). При этом такая общность может прослеживаться исходя из поведения таких лиц в финансово-хозяйственном обороте.

Аналогичный подход получил развитие, например, в судебной практике по делам о банкротстве при применении положений законодательства об аффилированности лиц [7].

Согласно позиции судов: «…доказывание в деле о банкротстве факта общности экономических интересов допустимо не только через подтверждение аффилированности юридической (в частности, принадлежность лиц к одной группе компаний через корпоративное участие), но и фактической. Второй из названных механизмов по смыслу абз. 26 ст. 4 Закона РСФСР от 22.03.1991 № 948–1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» не исключает доказывания заинтересованности даже в тех случаях, когда структура корпоративного участия и управления искусственно позволяет избежать формального критерия группы лиц, однако сохраняется возможность оказывать влияние на принятие решений в сфере ведения предпринимательской деятельности. О наличии такого рода аффилированности может свидетельствовать поведение лиц в хозяйственном обороте, в частности, заключение между собой сделок и последующее их исполнение на условиях, недоступных обычным (независимым) участникам рынка» [8].

Реализацию такого подхода можно встретить в практике установления наличия у иностранного инвестора права определения условий предпринимательской деятельности стратегического общества. Например, в деле № А40–126610/2019, помимо исследования вопроса участия иностранного инвестора в уставном капитале стратегического общества, внимание также было обращено на определенную общность интересов, которая выражалась также в том, что в период с 2014 года и вплоть до судебных разбирательств основным получателем экспортируемой стратегическим обществом продукции (согласно таможенным декларациям) являлся непосредственно иностранный инвестор [9].

И хотя экспорт продукции в третьи страны даже одному-единственному приобретателю сам по себе еще не свидетельствует о приобретении иностранным инвестором права определения условий предпринимательской деятельности российского стратегического общества, однако может опосредованно указывать на это, особенно если российское стратегическое общество не осуществляло систематически отгрузку своей продукции в третьи страны (до возникновения общности экономических интересов) и (или) отгрузка иностранному контрагенту осуществлялась по ценам ниже рыночных (с заниженной маржей, в ущерб экономическим интересам общества) и (или) отгрузка осуществлялась в условиях наличия повышенного спроса внутри страны и т.д.

Учитывая изложенное и принимая во внимание многообразие форм осуществления финансово-хозяйственного сотрудничества в предпринимательской среде, можно говорить о крайней затруднительности или даже невозможности на современном этапе дать однозначное, недвусмысленное определение такого понятия, как право определять условия осуществления предпринимательской деятельности, равно как и сформировать исчерпывающий перечень оснований возникновения соответствующего права. В свою очередь, это одновременно обостряет и усложняет задачу по оперативному и своевременному выявлению, предупреждению (пресечению) случаев незаконного установления контроля над стратегическими обществами и рисков возникновения угроз безопасности государства, обороне страны, создавая тем самым благоприятную почву для недобросовестных «правоприобретателей», для топ-менеджмента стратегических обществ с низким уровнем правового сознания, воспитания и культуры.

Ввиду этого в ближайшей краткосрочной перспективе вопрос определения и толкования понятия «право определять условия осуществления предпринимательской деятельности» может сохранить свою актуальность, однако особый интерес все же должна представлять задача проектирования системы, обеспечивающей своевременное и оперативное выявление признаков возникновения такого права (контроля над стратегическими обществами). Если первое кажется недосягаемым, то второе – вполне реальным.

Недобросовестные «правоприобретатели» не заинтересованы в раскрытии соответствующего права в отношении стратегического общества, поэтому наличие такого права они вынуждены будут «размывать» в многогранности и разнообразии юридической и экономической деятельности, скрывая его за иезуитскими формулировками положений различных документов (уставы, договоры и т.д.) или даже за антиконкурентными соглашениями. Поэтому на смену буквальному, системному, телеологическому толкованию иезуитских положений юридически значимых документов придет анализ экономической действительности взаимодействия двух лиц («контролирующего» и «контролируемого»), то есть, по сути, уполномоченные органы будут устанавливать признаки установления незаконного контроля через анализ поведения субъектов предпринимательства или изменения в их финансово-хозяйственной деятельности и фиксировать на основе разнообразной информации, в том числе разнообразных экономических параметров, возникновение «экономического единства» или общности интересов.

Проведение подобного рода анализа и оценки рисков затруднительно осуществлять «в ручном режиме», но перспективно осуществлять с применением широкого спектра информационно-программных средств автоматизированной системы, включающих системы управления базами данных, системы быстрой разработки алгоритмов проведения анализа информации, а также общесистемное и прикладное программное обеспечение.

Система стратегического наблюдения за стратегическими обществами

Закон № 57-ФЗ относит 47 видов деятельности к категории стратегических (ст. 6). Данные виды деятельности регулируются отдельными отраслевыми законами и подзаконными актами; для таких видов деятельности могут применяться особые условия осуществления деятельности и реализации произведенной продукции. Соответствующие виды деятельности имеют свое уникальное значение как для экономики (ее отдельных отраслей), так и для безопасности государства, обороны страны. При этом для каждого вида деятельности (групп видов деятельности) могут быть присущи свои формы и способы установления и реализации незаконного контроля, равно как и последствия от реализации такого контроля.

Множественность стратегических обществ с неоднородными видами деятельности и факторов, влияющих на их деятельность, существуют в огромном потоке самой разнообразной информации, в том числе о финансово-хозяйственной деятельности, которая одновременно является отражением протекания внутренних процессов в деятельности таких обществ во взаимодействии с внешней средой. При этом сегодня маловероятно, чтобы кто-нибудь смог однозначно сказать, какое общее количество стратегических обществ функционирует (какая динамика по их росту, сколько их в разрезе по видам деятельности, какие из них находятся в предбанкротном состоянии и т.д.); какую, в каком объеме информацию генерируют стратегические общества и какая из нее поступает во внешнюю среду вместе с произведенными товарами, какая нет; каким образом информационные потоки меняют экономическую действительность как для отдельных стратегических обществ, так и для отдельных отраслей экономики и экономики страны в целом; на основе какой информации можно провести полноценный и объективный анализ финансово-хозяйственной деятельности стратегических обществ, чтобы обеспечить высокую достоверность прогностических сценариев развития таких обществ в среднесрочной и долгосрочной перспективах.

На рисунке 1 представлена условная схема циркуляции информации между стратегическими обществами и внешней средой (информационным полем). Сплошные стрелки означают движение информации от стратегических обществ во внешнюю среду и дальнейшую циркуляцию в ней; пунктирные стрелки означают движение информации из внешней среды в стратегические общества.

Рисунок 1. Схема циркуляции информации между стратегическими обществами и внешней средой

Источник: составлено авторами.

На многие из обозначенных вопросов мы не можем дать быстрый ответ без совершения ряда действий для получения нужной нам информации (например, направление запросов, получение ответов и обработка полученных данных). Обратим внимание, что далеко не всегда нам может быть известно, на основании какой информации мы сможем сделать необходимые для нас выводы, в том числе вывод о незаконном приобретении иностранными инвесторами прав в отношении определения условий предпринимательской деятельности стратегических обществ. Выяснение того, достаточно ли оснований утверждать о том, что одно лицо имеет право определения условий ведения предпринимательской деятельности другого лица; достаточно ли документов и сведений для этого, остается исключительной прерогативой уполномоченных органов, которым зачастую приходится «механическим» путем добывать необходимые документы и сведения. Все это увеличивает время поиска, получения и обработки информации, а если учесть, что такие действия сопряжены с применением в основном «ручного режима» работы в совокупности с ограниченными и часто меняющимися трудовыми ресурсами, то время увеличивается кратно.

Вместе с тем нужно также учитывать, что сегодня информация как основа функционирования современного общества, современной экономики не только многократно увеличивается, но и теряет с невероятной скоростью свою актуальность.

Что это значит? Выявив, например, сегодня незаконное право определения условий осуществления деятельности стратегического общества, безусловно, «завтра» такое право можно пресечь, но что если позавчера иностранный инвестор уже извлек необходимый ему результат или выгоду в ущерб стратегическому обществу и экономической безопасности страны. Это означает, что:

- во-первых, «ручной режим» работы с информацией, особенно экономической, в таком случае будет идти по пути работы с уже оформившимся следствием, не успевая пресекать предпосылки и причины возникновения такого следствия;

- во-вторых, требуется построение адекватной современным вызовам, угрозам и условиям развития общества автоматизированной и адаптивной системы управления экономикой, которая на основе математических моделей и алгоритмов будет анализировать поступающую в систему информацию, в том числе экономическую, от стратегических обществ и отслеживать происходящие негативные тренды в деятельности таких обществ по заданным критериям.

Ведь неслучайно к основным вызовам и угрозам экономической безопасности страны относятся «стремление развитых государств использовать свои преимущества в уровне развития экономики, высоких технологий (в том числе информационных) в качестве инструмента глобальной конкуренции» (пп. 1 п. 12) и «использование дискриминационных мер в отношении ключевых секторов экономики Российской Федерации, ограничение доступа к иностранным финансовым ресурсам и современным технологиям» (пп. 3 п. 12) [10].

Учитывая поставленные в настоящей статье вопросы и принимая во внимание необходимость своевременного и объективного выявления признаков незаконного приобретения прав определения условий осуществления предпринимательской деятельности стратегических обществ, их реализации в ущерб таким обществам и стране, мы полагаем, что разрешением текущей ситуации может стать создание и применение соответствующей автоматизированной системы по поиску, сбору, хранению и обработке разнообразной информации о деятельности стратегических обществ – стратегическая система наблюдения за деятельностью стратегических обществ (Система наблюдения).

Подобного рода система может базироваться, в частности, на положениях концепции создания единой системы мониторинга процессов ценообразования в экономике (Система мониторинга ценообразования) [11, 1] (Kovalev, Orlova, 2021; Kovaleva, Orlova, Domkin, Sokolov, 2021), функционирование которой предполагает подключение к ней также стратегических обществ. Стратегическая система наблюдения за деятельностью стратегических обществ может стать, по сути, подсистемой Системы мониторинга ценообразования.

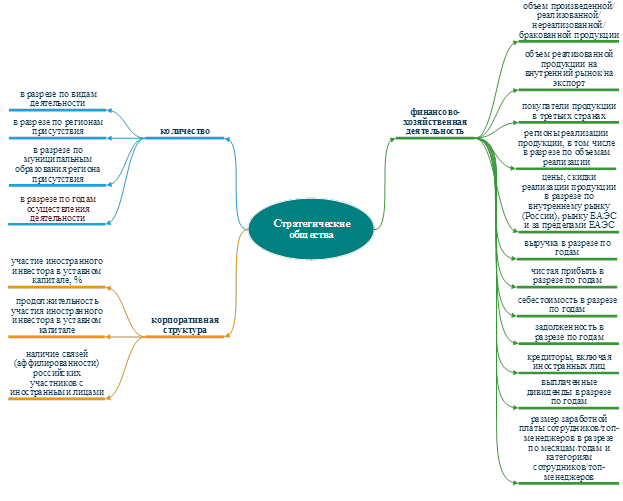

На основе поступающей в Систему мониторинга ценообразования информации подсистема (Система наблюдения) сможет на регулярной основе агрегировать и анализировать необходимые данные о деятельности стратегических обществ в Российской Федерации. На рисунке 2 представлен примерный перечень информации, которую подсистема может агрегировать и на ее основе выявлять вероятностные риски и угрозы не только для безопасности государства и обороны страны, но и для самих обществ.

Рисунок 2. Примерный перечень информации о деятельности стратегических обществ

Источник: составлено авторами.

Вместе с тем агрегирование и анализ информации – это вопросы, решение которых зависит от полноты и достоверности собираемой информации, быстроты ее получения и обработки, а также объективности результатов анализа такой информации.

Как отмечено в Стратегии экономической безопасности, «мониторинг и оценка состояния экономической безопасности осуществляются на основе данных официального статистического наблюдения, а также иной информации, предоставляемой органами государственной власти, иными государственными органами, органами местного самоуправления, Центральным банком Российской Федерации и другими организациями в соответствии со своей компетенцией, с учетом экспертной оценки вызовов и угроз экономической безопасности» [11].

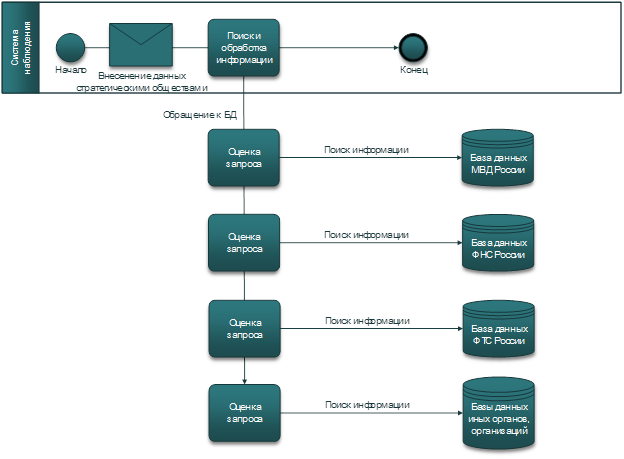

На рисунке 3 условно представлена схема взаимодействия Системы наблюдения с базами данных отраслевых органов власти, иных учреждений и организаций. На данном рисунке продемонстрировано, что система начинает функционировать, по сути, с внесением данных стратегическими обществами, а в последующем поступившая информация сопоставляется с информацией, содержащейся в базах данных различных органов власти, учреждений и организаций, и на основе такого сопаставления выявляются соответствующие связи, зависимости и закономерности. В то же время данная система должна работать автономно, независимо от внесенной в нее стратегическими обществами информации, поскольку, во-первых, существует вероятность, что стратегические общества могут внести информацию в систему некорректно или несвоевременно, а во-вторых, значимая информация может поступить не только от таких обществ, но и из баз данных отраслевых органов власти, иных учреждений и организаций, куда информация поступает в рамках других процессов, предоставляется иными субъектами.

Рисунок 3. Схема взаимодействия системы наблюдения

за деятельностью стратегических обществ с базами данных

Источник: составлено авторами.

Именно таким эквилибристическим путем, по нашему мнению, можно решить поставленные в настоящей статье вопросы и одновременно усовершенствовать механизмы обеспечения экономической безопасности страны, максимально ориентируя их «на предвидение», предупреждение возникновения рисков и угроз в деятельности стратегических обществ. При этом такое усовершенствование обеспечит, в частности, расширение сферы охвата системой мониторинга и ее подсистемами социально-экономических процессов в стране, а также автоматизацию процессов мониторинга, управления и оценки рисков, угроз для безопасности государства и обороны страны сквозь призму деятельности стратегических обществ.

Впрочем, логика обязывает: в трудах различных ученых [8, 12, 7, 6] (Veduta, 2016; Lev, 2020; Silvestrov, 2018) неоднократно поднимается, затрагивается и обосновывается вопрос необходимости создания автоматизированной системы управления экономикой, в том числе системы мониторинга и оценки экономической безопасности. Такова жатва современности.

Заключение

Такая юридическая конструкция, как право определять условия осуществления предпринимательской деятельности, не имеет однозначного смысла, и зачастую (особенно при незаконном «приобретении» соответствующего права) ее уяснение осуществляется через анализ сопутствующих обстоятельств, разнообразной информации, в том числе экономического характера. Данная информация позволяет объективно оценить как текущую ситуацию в самом стратегическом обществе, так и возможные риски и угрозы для обеспечения экономической безопасности, которые несет в себе осуществляемый курс предпринимательской деятельности стратегическим обществом.

В то же время многообразие информации, ее расположение в разных точках пространства и неоперативность получения доступа к ней, не говоря о времени на анализ информации, занимает значительное время. В связи с этим в настоящее время актуальным представляется создание автоматизированной системы мониторинга за деятельностью стратегических обществ. Постепенное внедрение и применение такой системы позволит унифицировать, формализовать как деятельность самих обществ, так и процесс выявления случаев установления незаконного контроля над такими обществами и предупреждения рисков и угроз возникновения ущерба для экономической безопасности страны.

Но в первую очередь соответствующая система позволит провести «ревизию» стратегических обществ, сформировать и вести в последующем полный, актуальный перечень таких обществ в едином координационном центре.

[1] В настоящей статье понятие «иностранный инвестор» используется в значении, используемом в ч. 2 ст. 3 Закона № 57-ФЗ.

[2] СЗ РФ. 05.12.1994. № 32. Ст. 3301.

[3] Ратифицирован Федеральным законом от 03.10.2014 № 279-ФЗ «О ратификации Договора о Евразийском экономическом союзе» // СЗ РФ. 04.10.2014. № 40 (ч. 1). Ст. 5310.

[4] Федеральный закон от 26.07.2006 № 135-ФЗ «О защите конкуренции» // СЗ РФ. 31.07.2006. № 31 (ч. 1). Ст. 3434.

[5] Федеральный закон от 20.12.2004 № 166-ФЗ «О рыболовстве и сохранении водных биологических ресурсов» // СЗ РФ. 27.12.2004 № 52 (часть I). Ст. 5270.

[6] Под обычаем следует понимать не предусмотренное законодательством, но сложившееся, то есть достаточно определенное в своем содержании, широко применяемое правило поведения при установлении и осуществлении гражданских прав и исполнении гражданских обязанностей не только в предпринимательской, но и иной деятельности, например, исполнение тех или иных обязательств. Подлежит применению обычай как зафиксированный в каком-либо документе (опубликованный в печати, изложенный в решении суда по конкретному делу, содержащему сходные обстоятельства, засвидетельствованный Торгово-промышленной палатой Российской Федерации), так и существующий независимо от такой фиксации (п. 2 постановления Пленума Верховного Суда Российской Федерации от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»).

[7] Аффилированные лица – физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность (ст. 4 Закона РСФСР от 22.03.1991 № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» // Ведомости СНД и ВС РСФСР. 18.04.1991. № 16. ст. 499).

[8] См., например, определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 26.05.2017 № 306-ЭС16-20056(6) по делу № А12-45751/2015; постановление Арбитражного суда Московского округа от 11.01.2019 № Ф05-497/2016 по делу № А40-1876/15; постановление Арбитражного суда Волго-Вятского округа от 25.12.2020 № Ф01-15282/2020 по делу № А39-7315/2019.

[9] Постановление Девятого арбитражного апелляционного суда от 07.12.2020 № 09АП-42248/2020, 09АП-42250/2020, 09АП-43680/2020 по делу № А40-126610/2019.

[10] Указ Президента Российской Федерации от 13.05.2017 № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года» // СЗ РФ. 15.05.2017. № 20. Ст. 2902.

[11] Указ Президента Российской Федерации от 13.05.2017 № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года» // СЗ РФ. 15.05.2017. № 20. Ст. 2902.

Источники:

2. Егорова М.А., Кинев А.Ю. Конкурентное право. / Учебник. - М.: Юстицинформ, 2018. – 632 c.

3. Афанасьева Е.Г., Бакшинскас В.Ю., Губин Е.П., Шиткина И.С. Корпоративное право. / Учебник. - М: КНОРУС, 2015. – 1080 c.

4. Афанасьева Е.Г.,Вайпан В.А., Габов А.В.,Шиткина И.С. Корпоративное право. / учебный курс: в 2 т. - М.: Статут, 2018. – 990 c.

5. Алешин К.Н., Артемьев И.Ю., Большаков Е.А. Научно-практический комментарий к Федеральному закону «О защите конкуренции». / 2-е изд., перераб. и доп. - М.: Статут,, 2016. – 1024 c.

6. Тарифная политика в Российской Федерации в отраслях коммунальной сферы // Доклад к XXI Апрельской Международной научной конференции по проблемам развития экономики и общества: Москва, 2020 г. / Е. В. Яркин, И. А. Долматов (рук. авт. кол.), М. А. Панова и др. – М.: Изд. дом Высшей школы экономики. 2020. – c. 174.

7. Сильвестров С.Н. Экономическая безопасность России: методология, стратегическое управление, системотехника. / монография. - Москва: РУСАЙНС, 2018. – 350 c.

8. Ведута Е.Н. Экономический кризис: кризис морали и экономических знаний // Сверхновая реальность. – 2016. – № 8. – c. 10–16.

9. Долинская В.В. Согласие на сделки иностранных инвесторов в отношении хозяйственных обществ, имеющих стратегическое значение // Законы России: опыт, анализ, практика. – 2015. – № 1. – c. 19-24.

10. Касымов Р.Ш. Сделки с акциями (долями) коммерческих организаций, подлежащие контролю антимонопольным органом // Юрист. – 2015. – № 23. – c. 23-27.

11. Ковалев А.В., Орлова Л.Н. Цена как недооцененный параметр системы обеспечения экономической безопасности страны // Вестник Российского экономического университета имени Г.В. Плеханова. – 2021. – № 18(2). – c. 178-198.

12. Лев М.Ю. Правовая природа экономической безопасности государства и ее институциональные аспекты // Экономические отношения. – 2020. – № 2. – c. 447–466.

13. Шиткина И.С. Правовое регулирование экономической концентрации (в свете нового Федерального закона «О защите конкуренции») // Хозяйство и право. – 2007. – № 1 (360). – c. 14-23.

Страница обновлена: 05.08.2026 в 15:33:52

Download PDF | Downloads: 39

The right to determine the conditions of doing business: a legal fact through an economic analysis

Kovalev A.V., Cherenkov V.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 9 (September 2021)

Abstract:

The article examines the problem related to the interpretation and practical application of such a legal structure as "the right to determine the conditions of doing business". This problem is considered in the context of the application of the Law on Foreign Investment in Strategic Companies (Law No. 57-FZ). The authors consistently analyze the origins of the studied right, some possible grounds for its acquisition, and the risks resulting from the illegal acquisition of this right.

The idea underlying "the right to determine the conditions of doing business" and the reason for the impossibility of giving this legal structure an unambiguous meaning, including an exhaustive list of the grounds for the emergence of such a right, are determined.

The purpose of the article is to reveal the essence of the "the right to determine the conditions of doing business" and the emerging objective difficulties in establishing such a right, as well as to justify the proposal to create an automated system for monitoring the financial and economic activities of strategic companies for the prompt and timely detection of signs of illegal control over them and the risks of a threat to the security of the state and the defense of the country.

Keywords: strategic society, right to determine the conditions of doing business, control, foreign investor, risk, unified system for monitoring pricing processes

JEL-classification: K15, K30, L26

References:

(2020). Tarifnaya politika v Rossiyskoy Federatsii v otraslyakh kommunalnoy sfery [Tariff policy in the Russian Federation in the sectors of the municipal sphere] Report for the 21st April International Scientific Conference on the Problems of Economic and Social Development. 174. (in Russian).

Afanaseva E.G., Bakshinskas V.Yu., Gubin E.P., Shitkina I.S. (2015). Korporativnoe pravo [Corporate law] (in Russian).

Afanaseva E.G.,Vaypan V.A., Gabov A.V.,Shitkina I.S. (2018). Korporativnoe pravo [Corporate law] (in Russian).

Aleshin K.N., Artemev I.Yu., Bolshakov E.A. (2016). Nauchno-prakticheskiy kommentariy k Federalnomu zakonu «O zashchite konkurentsii» [Scientific and practical commentary on the Federal Law On Protection of Competition] (in Russian).

Dolinskaya V.V. (2015). Soglasie na sdelki inostrannyh investorov v otnoshenii khozyaystvennyh obshchestv, imeyushchikh strategicheskoe znachenie [Acceptance of transactions by international investors regarding legal entities owing strategic significance]. Laws of Russia: experience, analysis, practice. (1). 19-24. (in Russian).

Egorova M.A., Kinev A.Yu. (2018). Konkurentnoe pravo [Competition law] (in Russian).

Kasymov R.Sh. (2015). Sdelki s aktsiyami (dolyami) kommercheskikh organizatsiy, podlezhashchie kontrolyu antimonopolnym organom [Dealing in stocks (shares) of commercial organizations controlled by antitrust authorities]. Yurist (Jjurist). (23). 23-27. (in Russian).

Kovalev A.V., Orlova L.N. (2021). Tsena kak nedootsenennyy parametr sistemy obespecheniya ekonomicheskoy bezopasnosti strany [Price as underestimated parameter of the system of providing economic security in the country]. Bulletin of Plekhanov Russian University of Economics. (18(2)). 178-198. (in Russian).

Kovaleva A.M, Orlova L.N., Domkin P.A., Sokolov S.M. (2021). Dialektika tseny i kontseptsiya sozdaniya edinoy sistemy monitoringa protsessov tsenoobrazovaniya v ekonomike [The dialectic of price and the concept of creating a unified system for monitoring pricing processes in the economy] (in Russian).

Lev M.Yu. (2020). Pravovaya priroda ekonomicheskoy bezopasnosti gosudarstva i ee institutsionalnye aspekty [Legal nature of economic security of the state and its institutional aspects]. Journal of International Economic Affairs. (2). 447–466. (in Russian).

Shitkina I.S. (2007). Pravovoe regulirovanie ekonomicheskoy kontsentratsii (v svete novogo Federalnogo zakona «O zashchite konkurentsii») [Legal regulation of economic concentration (in the light of the new Federal Law "On Protection of Competition")]. Khozyaystvo i pravo. (1 (360)). 14-23. (in Russian).

Silvestrov S.N. (2018). Ekonomicheskaya bezopasnost Rossii: metodologiya, strategicheskoe upravlenie, sistemotekhnika [Economic security of Russia: methodology, strategic management, system engineering] (in Russian).

Veduta E.N. (2016). Ekonomicheskiy krizis: krizis morali i ekonomicheskikh znaniy [Economic crisis: the crisis of morality and economic knowledge]. Sverkhnovaya realnost. (8). 10–16. (in Russian).