Современные аспекты финансовой составляющей экономической безопасности на примере банка «ВТБ»

Ермоловская О.Ю.1![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 160 | Цитирований: 9

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 4, Номер 2 (Апрель-июнь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46110729

Цитирований: 9

Аннотация:

Оценка экономической безопасности банковского сектора в РФ позволяет выделить наличие достаточно большого числа различных инструментов. За счет перераспределения финансовых ресурсов в национальной экономике создаются условия для самофинансирования деятельности всех субъектов национальной экономики. В процессе реализации отдельных мероприятий в области государственной поддержки банковского сектора достаточно часто предоставляется определенный объем финансовых ресурсов.

Сами по себе финансовые ресурсы, выделяемые в рамках государственной поддержки банковского сектора, создают условия для наиболее эффективного целевого кредитования субъектов реального сектора. За счет реализации инструментов поддержки экономической безопасности формируются условия для привлечения компаниями необходимого финансирования, при чем не только в рамках реализации программ в сфере антикризисного управления, но и для достижения целей инвестиционной деятельности.

Ключевые слова: антикризисное управление, государственная поддержка, экономическая безопасность, кредитные продукты, рейтинговая оценка

JEL-классификация: G21, G24, G28

Введение

Безопасность деятельности банка является одним из ключевых факторов его финансовой эффективности, так как безопасные банковские операции являются привлекательными для клиентов. Экономическая безопасность – это система экономических, организационных и технических мер, направленных на обеспечение защиты от внутренних и внешних угроз.

Специфика деятельности кредитной организации состоит в предоставлении банковских услуг согласно имеющейся лицензии на осуществлении видов деятельности и Уставу банка. Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Свою деятельность Банк ВТБ осуществляет на территории 32 филиалов в Российской Федерации, 2 филиалов за рубежом (Шанхае и Индии), и 4 представительств (в г. Москве и Московской области, в Китае, в Италии, в Киргизской республике, в Армении и в Азербайджане).

Региональная сеть Банка ВТБ (ПАО) насчитывает более 1500 тысяч дополнительных офисов, региональных операционных офисов различных форматов (корпоративных, универсальных, розничных). Экономическую безопасность Банка ВТБ (ПАО) составляют все виды безопасности, которые направлены на устранение всех угроз: финансовых, информационных, охраны труда и других. Организация является устойчивой и успешно развивающейся на финансовом рынке. Соответственно, на успешное обеспечение некоторых видов безопасности вкладываются достаточные средства (например, защита информации, охрана сотрудников, привлечение высококвалифицированных специалистов во все структурные подразделения банка).

Управление информационной безопасностью

По данным отраслевого портала IB-BANK, с каждым годом количество киберпреступлений в банковском секторе увеличивается, что является одной из острых проблем деятельности всех банков. Поскольку Банк ВТБ (ПАО) является одной из лидирующих организаций в банковской сфере, это обязывает его занимать активную позицию в вопросах обеспечения, прежде всего, информационной безопасности.

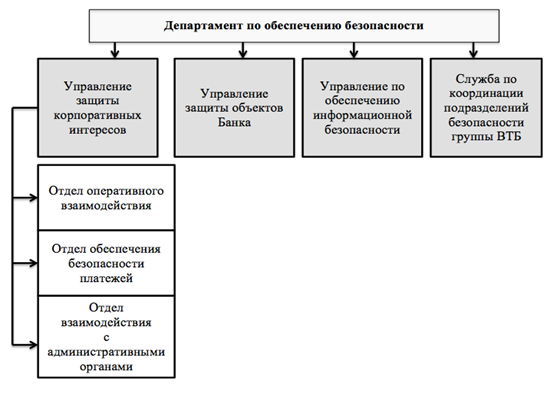

В Банке ВТБ существует Департамент по обеспечению безопасности, который и является уполномоченным по выполнению задач в области обеспечения экономической безопасности.

Организационная структура Департамента разработана согласно направлениям деятельности и возложенным задачам, а именно, выделяют: Управление по обеспечению информационной безопасности, Управление защиты корпоративных интересов, Служба по координации подразделений безопасности группы ВТБ и Управление защиты объектов Банка (рис. 1).

Рисунок 1. Организационная структура Департамента по обеспечению безопасности

Источник: составлено автором по материалам Банка ВТБ (ПАО) [11].

Сотрудники Департамента по обеспечению безопасности несут ответственность за нарушение трудовой дисциплины и разглашение информации конфиденциального характера, банковской и коммерческой тайны, ставшей известной им в результате выполнения своих функций.

Исходя из целей, стоящих перед Департаментом, выделяют следующие задачи: обеспечение собственной безопасности Банка; разработка и осуществление различных мер для обеспечения репутационной и экономической безопасности Банка; координация организации работы по обеспечению безопасности точек продаж Банка; разработка и реализация мер по защите законных интересов Банка, взаимодействуя с правоохранительными и судебными органами РФ; «мониторинг и обеспечение эффективности различных форм защиты» [10] (Leshchenko, 2019), внутриобъектового и пропускного режимов на объектах Банка; проведение анализа рисков и осуществление мер по обеспечению информационной безопасности; проверка информационных автоматизированных систем на уязвимость, с момента их проектирования до эксплуатации (включительно), а также разработка требований по реализации защитных мер; разработка и осуществление технической политики в сфере защиты информации от несанкционированного доступа и различного вида утечек; помощь в проведении структурными подразделениями Банка работ при обеспечении защиты информации; контроль работы по созданию и эксплуатации средств и систем обеспечения информационной безопасности различных инфраструктур Банка; создание и поддержание в исправном состоянии инфраструктуры открытых ключей Банка; поддержка и обеспечение функционирования криптографических средств защиты информации, используемых Банком; обеспечение соответствия текущей в Банке системы противодействия легализации доходов, полученных преступным путем, и финансированию терроризма требованиям законодательства РФ, Банка России и других органов-регуляторов.

В соответствии с возложенными задачами Департамент по обеспечению безопасности выполняет определенные функции. Чтобы понять специфику работы и особенности построения управления экономической безопасностью с точки зрения организационной структуры, рассмотрим некоторые возложенные функции на каждое структурное подразделение Департамента по обеспечению безопасности.

Управление защиты объектов Банка занимается организацией охраны объектов Банка, пропускным режимом, техническими средствами охраны, а также рассматривает вопросы, связанные с исполнением бюджета (договорных отношений и закупок).

В вопросах, рассматриваемых с точки зрения экономической безопасности, деятельность координируется благодаря Службе по координации подразделений безопасности Группы ВТБ. Помимо координации с филиалами и представительствами, Служба рассматривает вопросы связанные с обеспечением деятельности коллегиальных органов, проверкой персонала, методическими и практическими основами безопасности.

Итак, Банк ВТБ (ПАО), являясь одной из ведущих организаций в российском банковском секторе, одним из первых внедрил систему, направленную на комплексную защиту клиентских операций и повышение уровня дистанционного обслуживания.

Финансовая составляющая экономической безопасности Банка ВТБ

Прежде всего, оценим финансовую составляющую экономической безопасности банка. Так, в 2019 году Группа ВТБ заработала 201,2 млрд рублей чистой прибыли, выполнив плановые показатели, закрепленные в стратегии. Все направления бизнеса добились хороших результатов.

В первом квартале 2020 года чистая прибыль Группы составила 39,8 млрд рублей, снизившись на 14,4% по сравнению с первым кварталом прошлого года на фоне возросших расходов на создание резервов [11].

Чистые процентные доходы за первый квартал 2020 года составили 119,7 млрд рублей, увеличившись на 14,9% по сравнению с первым кварталом прошлого года в результате органического роста бизнеса и дальнейшего роста чистой процентной маржи.

«Внешние факторы, включая снижение цен на нефть и пандемию COVID-19, повлияли на расходы на создание резервов в конце первого квартала 2020 года» [7] (Lev, Leshchenko, 2020). В первом квартале 2020 года «ВТБ Капитал занял 1-е место рынке сделок M&A в Центральной и Восточной Европе, СНГ и России, по версии Dealogic, Refinitiv и Mergermarket» [13].

Продолжение активного роста платформы продаж инвестиционных продуктов:

- в первом квартале 2020 года объем клиентских активов под управлением «ВТБ Капитал Инвестиции» вырос на 20% по сравнению с показателями на конец 2019 года до 2,4 трлн рублей;

- количество активных клиентов на мобильной платформе «ВТБ Мои Инвестиции» в 1 квартале 2020 года выросло в 1,5 раза по сравнению с 4-м кварталом 2019 года и превысило 250 тысяч клиентов, оборот в марте – более 789 млрд рублей;

Развитие в области информационных технологий:

- ВТБ активно увеличивает численность сотрудников IT-подразделения в рамках реализации стратегии развития Банка, которая предполагает масштабную трансформацию на новой цифровой основе;

- IT-системы Банка ВТБ продемонстрировали устойчивость в ходе пандемии COVID-19, справившись со значительно возросшей нагрузкой на системы банка, в то время как более 70% сотрудников центрального офиса перешли на удаленную работу, и нагрузка на системы Банка кратно возросла;

- в 2020 году банк первым на рынке провел тестовые сделки по покупке автомобиля полностью в онлайн с использованием автокредита, и в 2021 году намерен предложить этот сервис всем клиентам. В ВТБ доля онлайн-заявок на автокредит уже достигла 20%.

Сегодня есть возможность оформления заявки для веб-версии ВТБ Онлайн, а в январе планируется сделать сервис доступным в мобильном приложении банка. К концу 2021 года это позволит нарастить долю оформляемых онлайн-заявок примерно до 40%.

Международное представительство Группы распространяется на 18 стран мира, при этом количество сотрудников составляет 82 тыс. чел. (на 31.12.2019). Группа ВТБ обслуживает только в пределах РФ 14 млн клиентов, а также осуществляет свою деятельность в Казахстане, Армении, Грузии, Великобритании, Германии, Италии и других странах. Банку присвоены следующие рейтинги: Moody’s – «Baa3», Эксперт Ра – «ruAAA».

Уже сейчас ПАО «Банк ВТБ» работает над масштабным проектом по созданию экосистемы, благодаря которой кредитная организация сможет осуществлять не только традиционные банковские услуги, но и стать конкурентом для компаний, предоставляющих услуги не на финансовом рынке. Создание данной системы является стратегически важной задачей Банка для дальнейшего сохранения конкурентного преимущества. Для достижения результата Банк приступил к постепенной трансформации в 2019 году и уже достиг определенных успехов: запустил работу своего мобильного оператора «ВТБ Мобайл», маркетплейсов на базе B2B платформы (Ebay, Amazon) и т.д. Функционирование экосистемы Банка в полном объеме планируется реализовать в 2022 г.

Акции «Банка ВТБ» торгуются на Московской и Лондонской фондовой биржах. Если проанализировать динамику стоимости обыкновенных акций Банка, то можно констатировать, что тенденция повышения стоимости акций с середины 2015 года сохранялась до середины 2019 года (рис. 2).

Таким образом, вероятнее всего, акционеры сохранят интерес к ценным бумагам Банка в ближайшей перспективе, а значит, акции обладают высокой инвестиционной привлекательностью. Стоимость обыкновенной акции Банка на 28.02.20 составила 0,0433 руб. за шт.

Рисунок 2. Динамика стоимости обыкновенных акций ПАО «Банк ВТБ»

за 2015–2021 гг., руб.

Источник: составлено автором по материалам Банка ВТБ (ПАО) [11].

Дивидендная доходность характеризует «отдачу» от дивидендов, или, иными словами, окупаемость инвестиций. Дивидендная доходность обыкновенной акции ПАО «Банк ВТБ» увеличивалась с каждым годом в течение 2015–2018 гг. и в 2018 г. достигла самого высокого значения в 10,19%, однако в 2019 году она снизилась до 2,39% (табл. 1). Отсюда, доход акционеров, который они получают за каждую денежную единицу вложений, снизился. Это негативный факт также и потому, что инвесторы стремятся получать постоянный доход от ценных бумаг, а он в данном случае нестабилен.

Таблица 1

Дивидендная доходность ПАО «Банк ВТБ» (2015–2019 гг.)

|

Год

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Дивидендная доходность, %

|

1,47

|

1,58

|

2,47

|

10,19

|

2,39

|

Теперь проанализируем финансовую безопасность банка при помощи показателей платежеспособности и финансовой устойчивости. Анализ платежеспособности и финансовой устойчивости ПАО «Банк ВТБ» позволяет оценить способность кредитной организации к возврату кредита при предъявлении заемщиком требований, а также степень стабильности компании.

«Норматив долгосрочной ликвидности позволяет регламентировать риск неплатежеспособности Банка за счет размещения средств в долгосрочные активы, например, такие как ипотечное и синдицированное кредитование» [12] (Panova, 2020).

Норматив долгосрочной ликвидности ПАО «Банк ВТБ» в 2020 г. уменьшился с 69,9% до 62,1% в отличие от года ранее, однако превысил предельное значение почти в два раза.

Возможно, политика Банка в данном случае направлена на нивелирование потенциально вероятного риска невозврата ссуд, однако Банк вновь теряет возможность для аккумулирования своих ресурсов с целью получения прибыли.

Таблица 2

Нормативы ликвидности ПАО «Банк ВТБ», %

|

Норматив

|

на 01.01.2019

|

на 01.01.2020

|

Предельное значение

|

|

Н2

|

108,5

|

142,3

|

≥ 15

|

|

Н3

|

134,7

|

160,3

|

≥ 50

|

|

Н4

|

69,9

|

62,1

|

≤ 120

|

Одними из основных показателей надежности банков «являются нормативы достаточности капиталов: базового, основного и собственного» [9] (Leshchenko, 2018). Выполнение требований Банка России к данным показателям позволяет утверждать, что у Банка ВТБ есть возможность сглаживать риски финансовых потерь без ущерба для клиентов в случае необходимости. В целом стоит отметить, что нормативы достаточности базового и основного капиталов в 2019 году увеличились в отличие от предшествующего года.

Соответствие нормативов требованиям ЦБ позволяет сделать вывод об адекватности величины и структуры совокупного риска Банка, ведь капитал позволит покрыть возможные убытки в том случае, если созданных резервов будет недостаточно. Оценка прибыльности и эффективности банков реализуется с помощью показателей рентабельности и других показателей доходности, в связи с этим рассчитаем основные из них для ПАО «Банк ВТБ» на основе финансовой отчетности.

Так как нормативных значений для показателей рентабельности не установлено (не считая необходимости превышения нулевого уровня), то сравнение анализированных значений осуществлено со средними показателями по банковской системе РФ. Как и было упомянуто выше, среднее значение рентабельности капитала составляет 17%, а рентабельности активов – 1,9%.

Рентабельность активов организации (ROA) характеризует эффективность использования всех активов Банка ВТБ. Увеличение показателя на 0,05% за 2018–2019 гг. свидетельствует о растущем спросе на продукты Банка ВТБ, а также о росте прибыли предприятия с каждого рубля, авансированного в капитал.

Увеличение показателя рентабельности собственного капитала (ROE) на 0,9% доказывает корректное ведение политики хозяйственной деятельности руководством Банка, ведь собственные вложенные средства согласно положительной динамике показателя стали использоваться более эффективно.

Однако, несмотря на увеличение показателей рентабельности Банка, которые позволяют сделать вывод о позитивной тенденции, данные показатели ниже средних значений по банковской отрасли. Это значит, что Банку ВТБ для поддержания конкурентоспособности необходимо наращивать клиентскую базу и реализовывать более активную инвестиционную политику.

Анализ инструментов экономической безопасности банковского сектора

Исследование показало, что в настоящее время существуют определенные факторы, препятствующие развитию кредитования МСБ как со стороны банков, так и со стороны МСБ. Со стороны Банка ВТБ проблемные вопросы следующие: к банкам, которые занимаются кредитованием МСП, предъявляются жесткие регуляторные требования; банки имеют неравный доступ к программам государственного финансирования, что лишает возможности участия в таких программах для небольших частных банков; в результате администрирования программ государственной поддержки рынок несколько искажается; непрозрачность российского бизнеса приводит к повышенному риску невозвратности кредитных средств; отсутствие или наличие залогов низкого качества.

Со стороны самих субъектов МСБ отмечаются следующие проблемные вопросы: жесткие условия кредитования и высокая стоимость кредитов; длительные сроки рассмотрения заявок; невозможность получения финансирования для открытия бизнеса с нуля; отсутствие или низкое качество залога. Чтобы раскрыть основные проблемы инвестирования в развитие бизнеса в Банке ВТБ, необходимо в первую очередь проанализировать полученные международными организациями результаты исследований данной сферы.

Так, по данным на 2019 год, Россия находится на 22-м месте в мире по доступности кредитования МСП [14]. Малое и среднее предпринимательство и его развитие являются одним из основных приоритетных направлений в национальной экономике, что определено Указом Президента России.

Банк России совместно с Правительством РФ, чтобы достигнуть амбициозных национальных целей развития, разрабатывают дополнительные меры, позволяющие улучшить доступ малых и средних предприятий к финансовым ресурсам. В стратегии развития МСП предусмотрено повысить доступность финансовых ресурсов до 48% для данного сегмента и увеличить долю выданных им кредитов до 23% в общем портфеле кредитования к 2030 году.

Для поддержки банковского финансирования субъектов МСП вводится ряд мер, которые заключаются в следующем: оптимизировать предоставление гарантий под кредиты путем формирования трехуровневой национальной системы гарантийной поддержки; реализовать программу льготного кредитования («Программа 6,5%», разработанная Банком России); предоставить из бюджета субсидии отдельным банкам для того, чтобы возместить недополученные ими доходы по кредитам, которые выдавались по льготной ставке субъектам; разработать нормативно-правовую базу и операционные стандарты, регламентирующие секьюритизацию предоставляемых МСП кредитов.

Независимо от того, что указанные меры совместно с восстановлением роста экономики перенаправили вектор развития кредитования МСП в положительную сторону, субъекты МСП по-прежнему имеют некоторые ограничения доступа к финансовым ресурсам. Причиной этого являются факторы как со стороны спроса, так и предложения. Малым и средним предприятиям трудно выполнять залоговые требования банков, получать доступ к программам государственной поддержки, для них недостаточно видов финансовых продуктов, кроме традиционного ассортимента (лизинг, факторинг, краудфандинг), а также им не хватает навыков и финансовых знаний, чтобы всем этим правильно пользоваться.

Большинство инициатив правительства в отношении расширения доступа к финансовым ресурсам субъектов МСП до недавнего времени ориентировалось на то, чтобы поддержать банковское финансирование субъектов МСП. Стратегические меры в новых аспектах также включают дополнительные мероприятия для обеспечения доступа к большему числу финансовых инструментов. Например, для Банка ВТБ такими инструментами являются привлечение финансирования через фондовый рынок, секьюритизация, лизинг и т.д.

Внедрение такого двустороннего подхода к формированию дополнительных мер для расширения доступа МСП к финансовым ресурсам через увеличение предложения и диверсификацию финансовых инструментов «позволяет соответствовать принципам высокого уровня G-20/ОЭСР по финансированию МСП» [8] (Leshchenko, 2017).

Некоторые правительства в других странах, чтобы облегчить доступ к кредитованию для МСП, используют субсидированное кредитование, но такой инструмент имеет избирательный характер применения, когда субсидируются только те предприятия, которые и так могли получить другими способами финансирование. Стоимость привлечения кредитных ресурсов не для всех МСП играет такую существенную роль, особенно если она достаточно низкая на текущий момент. Программы льготного финансирования можно считать как дополнительный инструмент для получения ресурсов теми МСП, у которых ограничены возможности для привлечения кредитов на рыночных условиях. Ограничение доступа малым и средним предприятиям к финансированию и кредитованию также вызвано тем, что они имеют определенные особенности деятельности. Определенный отпечаток накладывают нормы, регулирующие кредитование МСП.

Проблемы инвестирования в развитие бизнеса в Банке ВТБ с точки зрения их экономического содержания, по сути, определяются тем, что банк не видит выгоды в работе с такими заемщиками, поскольку вся процедура кредитования идентична действиям при кредитовании крупных заемщиков, а по объему – это уровень потребительского кредитования, особенно если заемщик – микропредприятие. Это формирует для банка сложность в определении возможных рисков, вызванных кредитованием МСБ. Такие заемщики, по факту, – промежуточное звено между физическим лицом и крупным заемщиком. Банки повышают требования к предоставлению документов, поскольку отсутствует технология работы с малыми предприятиями и нет определенной статистики.

Управленческая отчетность при работе с такими предприятиями часто либо не учитывается, либо ее данные используются на 20–50%, а полный объем требуется лишь в некоторых банках. Таким образом, многие малые предприятия не соответствуют тем жестким требованиям, которые банки к ним выдвигают, поэтому получить финансирование им достаточно сложно. Банки часто в рекламных целях заявляют об интересных условиях для МСП в своих кредитных программах – сроки кредитования 5–7 лет, в залог принимается любое имущество, а также личное имущество, товары в обороте, ускоренное рассмотрение заявок на кредит. На практике же далеко не всегда реально получить кредит по таким условиям, так как во многом подходы к анализу малых предприятий идентичны анализу корпоративных заемщиков.

Отсутствие качественного залогового обеспечения остается одной из наиболее частых причин, по которой банк ВТБ отказывает в выдаче кредита небольшим организациям. Это обуславливает наметившийся тренд по повышению уровня обеспеченности кредитного портфеля: доля выданных беззалоговых кредитов, полученных малыми предприятиями. В данном вопросе в качестве инструмента поддержки рассматриваются поручительства и гарантии, которые могут предоставить региональные гарантийные организации (РГО) и Корпорация МСП. РГО смогло обеспечить в 2017 году поручительствами только 2% от всего объема кредитования МСП, что находится на уровне предыдущих двух лет. Доля таких кредитов в общем портфеле кредитов МСБ по состоянию на 01.01.2019 г. также невысока – всего 6%, в сравнении с предыдущим годом рост составил 1,3 п.п. При этом в настоящее время соотношение объема выданных поручительств и капитала (мультипликатор) достигло значения 1,5, то есть эффективность его использования является слабой.

Ограничителями роста рынка, по мнению аналитиков ВТБ, является то, что регулятор повысил требования к оценке платежеспособности заемщиков, а также к уровню формирования резервов по кредитному портфелю. Кредитные организации готовились также к увеличению норм достаточности капитала и к тому, что будет внедряться новый стандарт МСФО 9, по которому должны увеличиться объемы резервирования, что, как следствие, должно снизить у подавляющего большинства банков размер капитала в отчетности по МСФО. Некоторыми участниками рынка по этим причинам темпы кредитования субъектов МСП активно сдерживались.

Стоит отметить также, что, несмотря на ставки по кредитам, которые снижаются уже два года подряд, реальные ставки (учитывая инфляцию) кредитования остаются на том же достаточно высоком уровне. Данное обстоятельство отражается на объемах кредитования как сдерживающий фактор, а доходы перераспределяются в сторону финансовой системы, как следствие, это угнетает внутренний спрос.

В банке ВТБ среднегодовой спред процентных ставок (разница между ставками по депозитам и по кредитам) находится на уровне 5,63%. Например, «в Китае он находится на отметке 2,85%, в Японии – 0,74%, а в Канаде – достигает 2,6%» [2]. Такой высокий спред – это результат не только высоких рисков предприятий, но и наличия жестких требований в отношении резервирования. Стоимость кредитов все еще значительно превышает уровень рентабельности в большинстве отраслей, вызывая еще большее усиление в структуре производства, цен и доходов диспропорций.

Таким образом, отметим, что в качестве главной проблемы инвестирования в развитие бизнеса субъектов МСБ является то, что российский бизнес непрозрачный, вызывает повышенные риски невозвратности кредитных средств, а как результат – наличие высоких процентных ставок. Отсутствие или наличие залогов низкого качества, высокие операционные затраты банков на совершение сделок по кредитованию МСП также вызывают сложности. Перечень проблем с точки зрения предпринимателей также обширный. Сюда входят жесткие условия кредитования и высокая стоимость кредитов, значительные сроки рассмотрения заявок, невозможность получения финансирования для открытия бизнеса с нуля, недоступные ресурсы.

Формирование условий для экономической безопасности

банковской деятельности

Исследование практики деятельности государства в сфере экономической безопасности банковского сектора позволяет выделить, что в условиях экономической нестабильности уделяется существенное внимание вопросам формирования наиболее эффективной системы финансовых учреждений.

Необходимость такой поддержки обосновывается тем, что банки выступают своеобразными инструментом стабилизации национальной экономики за счет возможностей перераспределения сконцентрированных финансовых ресурсов.

Ряд исследователей отмечают [4, 15, 16] (Ermolovskaya, Komarova, 2019; Chernukhina, 2020; Chernukhina, Ermolovskaya, 2020), что именно за счет стабилизации и государственной поддержки банковской системы формируются условия для экономической безопасности и активной борьбы с кризисными явлениями.

Это обосновывается тем, что многие банки за счет наличия у них определенных инструментов и резервов могут сформировать условия для роста не только совокупного объема предложения на рынке товаров и услуг, но и стимулировать спрос на товары и услуги за счет выдачи населению заемных средств и кредитов.

Еще одним фактором, обосновывающим необходимость существенной государственной поддержки, является тот факт, что банки являются одной из системообразующих частей национальной экономики.

В связи с этим от эффективности и согласованности их работы зависит эффективность всей национальной экономической системы. Нельзя не отметить, что в условиях экономической нестабильности именно банковские структуры получают максимальный уровень убытка.

При этом банки, являясь фактически финансовыми посредниками, могут достаточно быстро перераспределить средства из собственных фондов или из фондов государственной поддержки предприятиям реального сектора.

В связи с этим они, являясь неотъемлемой частью системы государственной поддержки предприятий, сами нуждаются в ней.

Необходимость поддержки банковского сектора сегодня актуальна в условиях пандемии, позволяющей обеспечить самостоятельность деятельности отдельных хозяйствующих субъектов.

Это позволяет за счет системной и целостной поддержки банков оказать влияние на эффективность финансово-хозяйственной деятельности предприятий и организаций. За счет перераспределения финансовых ресурсов в национальной экономике создаются условия для самофинансирования деятельности всех субъектов национальной экономики.

Данный факт обосновывается тем, что даже при условии привлечения хозяйствующими субъектами банковских кредитов, в том числе и с господдержкой, данные кредиты будут возвращаться назад в национальную экономику.

Оценка экономической безопасности банковского сектора в РФ позволяет выделить наличие достаточно большого числа различных инструментов. Их применение направлено на достижение следующих целей:

- создание условий для стабильной работы финансовой системы, в том числе через поддержание определенного уровня финансовой устойчивости и платежеспособности российских банков;

- ликвидация рисков наступления системного кризиса, связанных с проблемами в деятельности одной или нескольких крупных финансовых компаний;

- формирование инструментов государственных гарантий для различных участников финансового рынка с целью обеспечения инвестиционной привлекательности национальной экономики.

На основе представленных выше целей определяются отдельные меры в области стабилизации финансового сектора в нашей стране. Такие меры могут быть комплексными – направленными на достижение двух и более их поставленных выше целей, или частичными, позволяющими обеспечить реализацию одной из них.

В процессе реализации отдельных мероприятий в области государственной поддержки банковского сектора достаточно часто предоставляется определенный объем финансовых ресурсов.

При этом они являются крайне дешевыми для банков, что обусловлено необходимостью поддержки промышленности, в том числе и в условиях экономического кризиса. Сами по себе финансовые ресурсы, выделяемые в рамках государственной поддержки банковского сектора, создают условия для наиболее эффективного целевого кредитования субъектов реального сектора.

Таким образом, за счет реализации инструментов поддержки экономической безопасности формируются условия для привлечения компаниями необходимого финансирования, причем не только в рамках реализации программ в сфере антикризисного управления, но и для достижения целей инвестиционной деятельности.

Заключение

Пути совершенствования механизмов финансовой безопасности бизнеса в Банке ВТБ (ПАО) неразрывно связаны с расширением и дополнением соответствующих банковских кредитных продуктов для субъектов МСП, а для самого банка – направлений инвестирования в развитие.

Безусловно, в последние годы отмечается повышенный спрос клиентов к банковским продуктам и обслуживанию. То, что удовлетворяло клиентов пару лет назад, сегодня в корне не соответствует потребностям современного общества. Современный клиент требует от банка «идеального обслуживания» и «идеальных услуг», что зачастую не всегда возможно реализовать.

Применение Банком кредитной скоринговой модели позволяет ранжировать потенциальных клиентов, исходя из вероятности того, может ли возникнуть мошенничество со стороны клиента или дефолт.

Запуску той или иной программы, направленной на привлечение клиентов, предшествует проведение сотрудниками организации тщательного анализа, а также риск-моделирования, помогающего избежать неблагоприятных последствий; по мнению менеджмента Банка, в этом состоит один из первоочередных факторов успеха на фоне существующего маркетингового подхода, связанного с увеличением базы клиентов. Сотрудниками Банка сразу после получения заявки/оферты все заявители внимательно отслеживаются при помощи таких трех крупнейших кредитных бюро России, как Equifax, Experian-Interfax и Национальное бюро кредитных историй.

К тому же Банк проводит собственную проверку, совершая звонки большей части заявителей на телефоны – домашние, рабочие и (или) мобильные (происходит верификация). Полученные данные заносят в скоринговую модель Банка, а далее следует принятие решения, на основании которого заемщику устанавливают конкретный лимит. Согласно применяемой Банком модели, невысокие изначально кредитные лимиты (для ограничения риска на 1 нового клиента) увеличивают для заемщиков, которые имеют хорошую внутреннюю кредитную историю, и она подкреплена оценками бюро (такими как FICO).

Посредством четырех ключевых компонентов, включенных в андеррайтинговый процесс Банка (речь идет о первоначальном отборе, кредитных бюро, верификации, управлении лимитами), осуществляется обеспечение низкого уровня пропуска по первому платежу и просроченной задолженности в целом. Также Банк ВТБ применяет подход, когда новые клиенты вначале получают низкие кредитные лимиты, что минимизирует риски мошенничества, а в последующем их последовательно увеличивают, со временем улучшая кредитный профиль клиента.

Банк активно развивает систему сбора просроченной задолженности, благодаря которой обеспечиваются более высокие доли возврата просроченной задолженности. Если сроки просрочки превышают 180 дней, такую задолженность продают наиболее крупным коллекторским агентствам.

Банк использует программу реструктуризации задолженности, нацеленной на сохранение в Банке добросовестных заемщиков, временно потерявших свой доход из-за финансовых затруднений временного порядка. Банк оценивает кредитоспособность малых предприятий, базируясь на финансовых коэффициентах кредитоспособности, анализе денежного потока, оценке делового риска.

Анализ заявки предполагает осуществление ряда важных процедур: выявляются и анализируются криминальные и правовые риски; проверяется достоверность полученных данных и документов; происходит предварительная квалификация клиента; анализируются данные и документы, оценивается кредитный риск; собираются необходимые данные и документы.

Потом следует комплекс действий, связанных с первоначальной квалификацией клиента: клиента знакомят с кредитными продуктами, которые предлагает Банк; определяют самый подходящий клиенту кредитный продукт; предварительно проверяют, насколько кредитная заявка клиента соответствует кредитной политике банка; предварительно структурируют кредитную сделку.

Как показал анализ, «оценка кредитоспособности кредитополучателя – юридического лица включает два основных этапа: финансовый анализ (проводится на основе системы финансовых показателей) и качественный (нефинансовый) анализ» [3] (Darushin, Lvova, 2016). Сутью качественного анализа кредитоспособности заемщика является использование информации, которую нельзя выразить путем показателей количественного рода.

По этой причине в банке действует рейтинговая оценка, основанная на принципе самостоятельного определения банком круга наиболее значимых с его точки зрения показателей и присвоения им определенного веса (что выражено в баллах).

В ходе проверки «порядочности» работы фирмы банк не занимается проверкой «порядочности» ее руководства. За последние годы, особенно в странах из числа экономически развитых, огромную роль приобрела оценка морально-этических качеств банковских заемщиков (порядочность, точность выполнения обещаний и обязательств, возможное участие в сомнительных финансовых операциях и пр.).

«При помощи уже созданных методик и тестов можно весьма точно оценивать подобного рода характеристики» [1, 5] (Boldyreva, 2020; Ermolovskaya, 2020). Среди данных тестов стоит предложить внедрение в Банк ВТБ «Системы красных сигналов» при оценке инвестирования в развитие бизнеса, которая, исходя из опыта иностранных банков, способствует выявлению потенциально ненадежных клиентов. Она содержит пять разделов, отражающих информацию касательно заемщика:

1. «Сигналы» из истории заемщика.

2. «Сигналы», касающиеся руководства и управления заемщика.

3. «Сигналы», отражающие производственную деятельность заемщика.

4. «Сигналы», относящиеся к организации кредитования.

5. «Сигналы», фиксирующие отклонения от установленных норм.

Такие сигналы должны насторожить банк, предотвратив просрочку кредитов или выявив их возникновение. Возможно и подтверждение либо опровержение таких критериев – для этого создаются анкеты для заполнения их заемщиком и службой безопасности. В системе «красных сигналов» есть негативные факторы, ввиду которых может поступить отказ в предоставлении кредита.

Поэтому таким показателям присваивают 1 балл со знаком «минус». Естественно, наличие любого такого «красного сигнала» приводит к уменьшению набранных при проверке баллов, что, в свою очередь, в существенной мере повлияет на уровень кредитоспособности.

Собранная информации о финансовом состоянии заемщика, наборе его морально-этических качеств позволяет присвоить заемщику одну из трех групп кредитоспособности: высокую, среднюю или низкую. Также следует сказать о количественной оценке.

Отдельно следует сказать, что банк использует в анализе ретроспективные данные о финансовом положении потенциального заемщика и поверхностно относится к предоставляемым бизнес-планам, хотя именно в них содержится информация о перспективной платежеспособности малого предприятия.

Следовательно, можно констатировать о том, что на сегодняшний день в практике инвестирования банковского сектора выделяется достаточно большое число различных методов и инструментов. Это обосновывается тем, что банковский сектор является достаточно важной частью национальной экономики и именно от него зависит общая ее эффективность. «При этом нельзя не отметить, что банковский сектор оказывает существенное влияние на все отрасли, в связи с чем от эффективности деятельности того или иного метода поддержки зависит эффективность работы и реального сектора» [5, 17] (Ermolovskaya, 2020; Kapranova, Ermolovskaya, Tyutyukina, Chernikova, 2019).

Банк ВТБ может повлиять на будущее развитие малого предпринимательства путем: правильного реагирования на экономическую ситуацию в целом в пределах национального рынка и в частности на региональных рынках; принятия конкретных мер по управлению рисками, призванных создать условия эффективной деятельности малого и среднего бизнеса; систематического раскрытия информации касаемо масштабов и векторов работы с субъектами малого и среднего предпринимательства; внедрения новых технологий, повышающих доступность, скорость и качество банковских услуг для малого бизнеса.

Сложившиеся экономические условия сегодня таковы, что инвестирование в развитие бизнеса является ключевым направлением «работы банковских учреждений и условием реализации экономической безопасности» [6] (Karavaeva, Kazantsev, Kolomiets, Ivanov, Lev, Kolpakova, 2019). Малый бизнес всегда нуждался и будет нуждаться в дополнительных финансах, и в связи с этим развитие рынка кредитования малых предприятий следует рассматривать как приоритетную задачу.

Источники:

2. Данные международного информационного агентства Thomson Reuters. Thomson Reuters: терминал. [Электронный ресурс]. URL: https://www.thomsonreuters.ru (дата обращения: 16.12.2020).

3. Дарушин И.А., Львова Н.А. Российские эмитенты: вызовы формирующегося рынка // Финансы и кредит. – 2016. – № 10(586). – c. 42-50.

4. Ермоловская О.Ю., Комарова М.А. Практические аспекты кэш-пулинга как вида управления денежными потоками корпорации // Бизнес. Образование. Право. – 2019. – № 1(46). – c. 160-164. – doi: 10.25683/VOLBI.2019.46.147 .

5. Ермоловская О.Ю. Заинтересованные стороны на рынке финансовых инноваций и финансовых технологий России // Самоуправление. – 2020. – № 1(118). – c. 140-144.

6. Караваева И.В., Казанцев С.В., Коломиец А.Г., Иванов Е.А., Лев М.Ю., Колпакова И.А. Федеральный бюджет РФ на 2019 г. и на плановый период 2020-2021 гг. в свете актуальных задач стимулирования экономического роста и социального развития // Вестник Института экономики Российской академии наук. – 2019. – № 1. – c. 9-26.

7. Лев М.Ю., Лещенко Ю.Г. Экономическая безопасность в системе здравоохранения в период пандемии COVID-19: ответная реакция государств и финансовых органов // Экономика, предпринимательство и право. – 2020. – № 6. – c. 1857-1884. – doi: 10.18334/epp.10.6.110511 .

8. Лещенко Ю.Г. Институциональные ориентиры Группы 20 (G-20) в аспекте российской экономики и интересах российского предпринимательства // Российское предпринимательство. – 2017. – № 17. – c. 2417-2450. – doi: 10.18334/rp.18.17.38255 .

9. Лещенко Ю.Г. Макроэкономическое воздействие соглашений «БАЗЕЛЬ III» на мировую банковскую систему // Российское предпринимательство. – 2018. – № 9. – c. 2345-2366. – doi: 10.18334/rp.19.9.39350 .

10. Лещенко Ю.Г. Финансовый мониторинг как механизм обеспечения экономической безопасности Российской Федерации // Экономическая безопасность. – 2019. – № 4. – c. 371-384. – doi: 10.18334/ecsec.2.4.110116 .

11. Официальный сайт Банка ВТБ (ПАО). [Электронный ресурс]. URL: https://www.vtb.ru (дата обращения: 10.12.2020).

12. Панова Г.А. Фонд консолидации банковского сектора как инструмент повышения безопасности на рынке финансовых услуг // Экономическая безопасность. – 2020. – № 1. – c. 41-52. – doi: 10.18334/ecsec.3.1.110120 .

13. Статистических данные международного информационного агентства InvestFunds. Investfunds.ru. [Электронный ресурс]. URL: https://investfunds.ru/stocks/VTB (дата обращения: 15.12.2020).

14. Центральный банк РФ: официальный сайт. [Электронный ресурс]. URL: https://www.cbr.ru/banking_sector/ - 01-01 (дата обращения: 05.01.2021).

15. Чернухина Г.Н. Трансформация и тенденции потребления в современной шеринговой модели бизнеса // Современная конкуренция. – 2020. – № 3(79). – c. 79-88. – doi: 10.37791/1993-7598-2020-14-3-79-88.

16. Чернухина Г.Н., Ермоловская О.Ю. Развитие человеческого капитала как фактор повышения конкурентоспособности предпринимательских структур в России // Современная конкуренция. – 2020. – № 1(77). – c. 48-57. – doi: 10.37791/1993-7598-2020-14-1-48-57 .

17. Kapranova L.D., Ermolovskaya O.Yu., Tyutyukina E.B., Chernikova L.I. Financial support of investment processes in the fuel and energy complex of Russia // Espacios. – 2019. – № 30. – p. 15.

Страница обновлена: 01.08.2026 в 14:11:33

Download PDF | Downloads: 160 | Citations: 9

Modern aspects of the financial component of economic security on the example of VTB Bank

Ermolovskaya O.Y.Journal paper

Economic security

Volume 4, Number 2 (April-June 2021)

Abstract:

Assessment of economic security of the banking sector in Russian Federation makes it possible to highlight the presence of a fairly large number of different instruments. Due to the redistribution of financial resources in the national economy, conditions for self-financing of the activities of all subjects of the national economy are created. In the process of implementing certain measures in the field of state support for the banking sector, a certain amount of financial resources often is provided.

Independently, the financial resources allocated within the framework of state support for the banking sector create conditions for the most effective targeted lending to real sector entities. Due to the implementation of tools to support economic security, conditions are created for companies to attract the necessary financing, and not only within the framework of implementing programs in the field of crisis management, but also to achieve the goals of investment activities.

Keywords: anti-crisis management, government support, economic security, credit products, rating assessment

JEL-classification: G21, G24, G28

References:

Boldyreva B.N. (2020). Rynok finansovyh tekhnologiy v sovremennoy Rossii [Financial technology market in modern Russia]. Samoupravlenie. 2 (1(118)). 69-72. (in Russian).

Chernukhina G.N. (2020). Transformatsiya i tendentsii potrebleniya v sovremennoy sheringovoy modeli biznesa [Trasformation and consumption trends in the modern sharing business model]. Modern competition. 14 (3(79)). 79-88. (in Russian). doi: 10.37791/1993-7598-2020-14-3-79-88.

Chernukhina G.N., Ermolovskaya O.Yu. (2020). Razvitie chelovecheskogo kapitala kak faktor povysheniya konkurentosposobnosti predprinimatelskikh struktur v Rossii [The development of human capital as a factor in increasing the competitiveness of business structures in Russia]. Modern competition. 14 (1(77)). 48-57. (in Russian). doi: 10.37791/1993-7598-2020-14-1-48-57 .

Darushin I.A., Lvova N.A. (2016). Rossiyskie emitenty: vyzovy formiruyushchegosya rynka [Russian issuers: challenges of the emerging market]. Finance and credit. (10(586)). 42-50. (in Russian).

Ermolovskaya O.Yu. (2020). Zainteresovannye storony na rynke finansovyh innovatsiy i finansovyh tekhnologiy Rossii [Interested parties in the market of financial innovations and financial technologies of Russia]. Samoupravlenie. 2 (1(118)). 140-144. (in Russian).

Ermolovskaya O.Yu., Komarova M.A. (2019). Prakticheskie aspekty kesh-pulinga kak vida upravleniya denezhnymi potokami korporatsii [Practical aspects of cash-pooling as a type of the corporate cash-flows management]. Business. Education. Law. (1(46)). 160-164. (in Russian). doi: 10.25683/VOLBI.2019.46.147 .

Kapranova L.D., Ermolovskaya O.Yu., Tyutyukina E.B., Chernikova L.I. (2019). Financial support of investment processes in the fuel and energy complex of Russia Espacios. 40 (30). 15.

Karavaeva I.V., Kazantsev S.V., Kolomiets A.G., Ivanov E.A., Lev M.Yu., Kolpakova I.A. (2019). Federalnyy byudzhet RF na 2019 g. i na planovyy period 2020-2021 gg. v svete aktualnyh zadach stimulirovaniya ekonomicheskogo rosta i sotsialnogo razvitiya [The federal budget of the Russian Federation for the year 2019 and for the planning period from 2020 through 2021 in the light of the urgent tasks of promoting economic growth and social development]. Bulletin of the Institute of Economics of RAS. (1). 9-26. (in Russian).

Leschenko Yu.G. (2017). Institutsionalnye orientiry Gruppy 20 (G-20) v aspekte rossiyskoy ekonomiki i interesakh rossiyskogo predprinimatelstva [Institutional guidelines for the Group 20 (G-20) in the aspect of the russian economy and the interests of russian entrepreneurship]. Russian Journal of Entrepreneurship. 18 (17). 2417-2450. (in Russian). doi: 10.18334/rp.18.17.38255 .

Leschenko Yu.G. (2018). Makroekonomicheskoe vozdeystvie soglasheniy «BAZELY III» na mirovuyu bankovskuyu sistemu [Macroeconomic impact of the agreement «Basel III» on the world banking system]. Russian Journal of Entrepreneurship. 19 (9). 2345-2366. (in Russian). doi: 10.18334/rp.19.9.39350 .

Leschenko Yu.G. (2019). Finansovyy monitoring kak mekhanizm obespecheniya ekonomicheskoy bezopasnosti Rossiyskoy Federatsii [Financial monitoring as a mechanism of ensuring economic security of the Russian Federation]. Ekonomicheskaya bezopasnost. 2 (4). 371-384. (in Russian). doi: 10.18334/ecsec.2.4.110116 .

Lev M.Yu., Leschenko Yu.G. (2020). Ekonomicheskaya bezopasnost v sisteme zdravookhraneniya v period pandemii COVID-19: otvetnaya reaktsiya gosudarstv i finansovyh organov [Economic security in the health system during the COVID-19 pandemic: response of states and financial authorities]. Journal of Economics, Entrepreneurship and Law. 10 (6). 1857-1884. (in Russian). doi: 10.18334/epp.10.6.110511 .

Panova G.A. (2020). Fond konsolidatsii bankovskogo sektora kak instrument povysheniya bezopasnosti na rynke finansovyh uslug [Banking sector consolidation fund as a tool for improving security in the financial services market]. Ekonomicheskaya bezopasnost. 3 (1). 41-52. (in Russian). doi: 10.18334/ecsec.3.1.110120 .