New and traditional services provided by IT companies in the context of the development of remote tax controlling and auditing: a comparative analysis of the Central Asian region and industrialized countries

Deeva T.V.1

1 Институт проблем рынка РАН, Russia

Download PDF | Downloads: 16

Journal paper

Journal of Central Asia Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 2, Number 2 (April-June 2018)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=44644150

Abstract:

The issues of IT companies participation in the digital tax consulting system are revealed. It is noted that development of the digital economy contributes to the transformation of the tax consulting market due to the entry of IT companies that previously acted exclusively as consumers of tax consulting services. High-tech platforms and solutions provided by IT companies are able to develop such areas as remote tax controlling and auditing, the new architecture of which is described in the article. Based on the study of the best practices of industrialized countries, the intensity of the digital platforms implementation for tax controlling and auditing and the share of IT companies in the market in relation to traditional services are considered. The corresponding indicators are compared with the intensity of similar services development provided by the countries of Central Asia, on the example of Kazakhstan and Kyrgyzstan. A significant lag behind the advanced foreign experience is stated. Measures are proposed to develop a system of new services for high-tech companies in the region in the field of tax controlling and audit, including the formation of an integrated system of hybrid intra-remote tax consulting and audit (controlling), taking into account the problems and contradictions that IT companies from industrialized countries face.

Keywords: digital technologies, digital economy, IT companies, remote tax controlling, remote tax audit, tax consulting

Введение. Налоговое консультирование и налоговый менеджмент являются весьма востребованными услугами в различных государствах, в особенности со сложными, запутанными налоговыми системами и (или) жесткими подходами к налоговому администрированию [1] (Elesina, Rashkeeva, Tambiev, 2014). Сюда же следует отнести налоговый аудит, который представляется важным не только в контексте налоговой оптимизации, но и зачастую инициируется группами владельцев (акционеров, инвесторов), контрагентами, в частности, может быть необходим для участия компаний в публичных торгах и закупках, в государственно-частном партнерстве и т. д. [2] (Erzhanov, Erzhanova, 2013).

В условиях постепенного перехода налогового администрирования и налогового контроля на цифровые технологии меняется сущность налогового консалтинга, а также субъектный состав участников рынка – к традиционным консультантам и аудиторам добавляются ИТ-компании: разработчики и операторы цифровых информационных платформ налогового контроллинга и налогового аудита. Стремительные перемены на рынке консультационных и смежных услуг в налоговой сфере требуют дополнительного изучения, в том числе в части сопоставления опыта и прогресса, достигнутого соответствующими ИТ-компаниями стран Центральной Азии и индустриально развитых государств, что и является целью настоящей публикации.

Материалы и методы. Публикация основана на сочетании диалектического, системно-структурного и сравнительного подхода к исследованию изучаемых социально-экономических явлений. Информационную основу составляют статистические материалы о рынке цифровых услуг в сфере дистанционного налогового консалтинга (контроллинга, аудита), а также данные экспертного опроса по поводу состояния и развития дистанционного налогового консалтинга (контроллинга, аудита) в Республике Казахстан и Кыргызской Республики, проведенного в октябре-ноябре 2017 года с участием 8 экспертов – руководящих работников налоговых органов и крупных консалтинговых компаний двух стран (4 – Казахстана, 4 – Кыргызстана).

Цифровые трансформации системы налогового консалтинга: удаленный налоговый контроллинг и налоговый аудит. Цифровизация, активно касающаяся в настоящее десятилетие практически всех сфер общественной жизни, постепенно проникает и в систему налоговых отношений, в том числе в ее частную сферу, с минимальным или отсутствующим публичным вмешательством.

Сложность налоговых систем современности предопределила активное развитие системы услуг по налоговому консультированию, в состав которых входят по отдельности или в виде набора нижеследующие традиционные услуги [3, 4] (Kulova, 2016; Shakhbanova, 2014):

– аутсорсинг налогового учета и налоговой отчетности;

– разработка локальной налоговой документации (положений о ведении налогового учета и проч.);

– выбор налогового режима;

– представительство в отношениях с налоговыми органами, в исковых разбирательствах по налоговым претензиям и проч.;

– консультирование по поводу легальных и иных способов снижения налоговой нагрузки (отмечая наличие полулегальных услуг, далее по тексту настоящей публикации мы не будем касаться данной проблематики);

– организационные услуги (предоставление персонала, принятие архивов на хранение и проч.);

– внешний (инициативный, обязательный) налоговый аудит;

– информационное обеспечение (поставка и обслуживание специализированного программного обеспечения для налогового учета и аудита, зачастую, как правило, в рамках комплексных систем автоматизированного управления корпоративными ресурсами (CRM) или же по меньшей мере автоматизации финансового учета и (или) делопроизводства [10] (Tsvetkov, Shutkov, Dudin, Lyasnikov, 2018).

ИТ-компании участвовали в системе представленных услуг в крайне незначительном объеме и, как правило, через посредников, хотя уже 10–15 лет назад профессиональное сообщество бухгалтеров и специалистов в сфере налогового учета по достоинству оценило первые программные решения в сфере автоматизации финансового учета [5] (Krashchenko, 2006).

В предшествовавшие новому «цифровому» десятилетию 1990-е и 2000-е годы ИТ-компании были не столько полноценными разработчиками программных решений, сколько исполнителями технических заданий, поступавших от заказчиков. Даже разработчики уникальных автономных решений, такие как «1С», «Парус», активно применяемых в постсоветских государствах Центральной Азии, были вынуждены полагаться на консультационные услуги традиционных специалистов по учету, аудиту и налогообложению, лишь постепенно, ближе к середине-концу 2000-х годов принимая их в штат и становясь центрами знаний в сфере бухгалтерского учета, налогового консалтинга и менеджмента.

Цифровые трансформации 2010-х годов кардинально меняют систему налогового консалтинга. Основными движущими силами трансформаций выступили [6] (Sadovskiy, 2017): развитие искусственного интеллекта и нейросетевых технологий, применение технологий распределенного реестра, функционирование платформ для анализа больших массивов данных и др. Все они в той или иной степени не просто могут применяться в развитии налогового консалтинга, но и формируют новые его сферы, особый интерес среди которых представляют следующие технологии:

– цифровой налоговый контроллинг;

– удаленный цифровой налоговый аудит.

Контроллинг – уникальная управленческая философия, основанная на конвергенции внутреннего контроля (мониторинга), в данном случае – в сфере налогового учета и менеджмента, а также непрерывного применения средств и инструментов автоматизации [7] (Barulin, Barulina, 2016). Именно развитие цифровых технологий способствует полноценному формированию систем налогового контроллинга и платформ, обеспечивающих их функционирование:

– цифровые технологии позволяют охватывать действительно большие массивы данных, то есть обеспечивать контроль и управление абсолютно всеми операциями в сфере налогообложения компаний (корпораций) любого размера, иерархии, территориальной распределенности и др.;

– за счет применения цифровых технологий минимизируется необходимость в человеческом участии в налоговом менеджменте и контроле, в дополнение к чему снижается уровень операционных рисков;

– надежность новых высокотехнологичных платформ, включая высокую отказоустойчивость и защищенность от внешних вмешательств, позволяет переводить налоговое управление и налоговый менеджмент полностью в цифровой формат, то есть способствует полноценному функционированию налогового контроллинга.

Цифровой налоговый аудит – новое направление налогового аудита [8] (Khalevinskaya, 2017). Категория «цифровой» в некотором роде метафорична, поскольку сфера аудита является одной из немногих, где по профессиональным и этическим соображениям едва ли видится возможной замена «живых» аудиторов искусственным интеллектом: ценностью аудита безотносительно вида и формы, включая источника инициативы по его проведению, выступает аудиторское заключение, содержащее профессиональное суждение, в данном конкретном случае – о состоянии налогового учета, менеджмента и контроля, достоверность которого обеспечивается примененными методами аудита и подкрепляется профессиональным авторитетом аудитора [9, 10] (Erygina, Zolotareva, Denisenko, 2017; Tsvetkov, Shutkov, Dudin, Lyasnikov, 2018). Инструментальные «аудиторы» были бы более независимыми в целом, однако и менее совершенными, поскольку творческий потенциал искусственного интеллекта остается ограниченным, а риски ошибок в чувствительных сферах общественных отношений – несоизмеримо высокими в сравнении с общими выгодами от цифровизации аудита. Таковые, безусловно, имеются – от большего охвата операций (переход от выборочного аудита к сплошному) до существенного развития аналитического инструментария (например, уровень существенности может быть определен на основе сложных эконометрических моделей, а экономическое обоснование по итогам аудита может включать расчеты, выверенные до минимальной математической погрешности [12]). Весь указанный арсенал если не заменит аудитора (хотя и способен его подменить, прежде всего в части выполнения рутинных операций), то, безусловно, будет способствовать существенной модернизации его деятельности.

Новая роль ИТ-компаний в налоговом консалтинге: внедрение услуг по удаленному налоговому контроллингу и аудиту. Представленные преобразования в сфере налогового консалтинга сами по себе не приводят к изменению роли ИТ-компаний, что вполне наглядно может быть продемонстрировано на примере постсоветских государств Центральной Азии, где, несмотря на устойчивый рост спроса на цифровые платформы автоматизации корпоративного управления, включая налоговый менеджмент, ИТ-предприятия все еще остаются, прежде всего, разработчиками и поставщиками цифровых решений (средств и инструментов).

В условиях Центральной Азии речь идет лишь о предпосылках самостоятельного и активного участия ИТ-компаний в системе налогового консалтинга: в статичной форме они все еще остаются лишь разработчиками и поставщиками цифровых платформ, но никак не услуг. Между тем в последние годы, начиная приблизительно с середины 2010-х годов, в развитых индустриальных странах Запада активно происходят дальнейшие преобразования в сфере участия ИТ-компаний в налоговом консалтинге [13] (De Simone, Ege, Stomberg, 2015):

– основным драйвером преобразований выступает подключение ИТ-компаний к сервисной деятельности: они не просто поставляют высокотехнологичные решения и обслуживают их, но также предлагают управление по аутсорсингу, в том числе силами собственного персонала (как уже отмечалось, ряд разработчиков еще на заре эпохи цифровизации принимали в штат квалифицированных специалистов по финансовому и налоговому учету и аудиту), а также искусственного интеллекта, там, где применимо);

– представители высокотехнологичного бизнеса имеют свободу выбора модели участия на новом рынке цифрового налогового консалтинга: они могут оставаться поставщиками ИТ-решений (и/или предоставлять услуги по их обслуживанию), они могут также оказывать услуги по удаленному цифровому налоговому консалтингу на основе технологий партнеров-разработчиков (см. ниже) или специализироваться в каждой из представленных сфер;

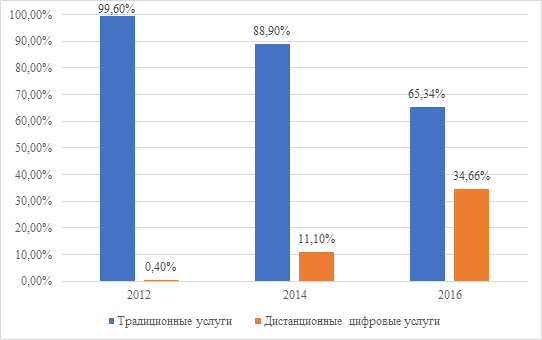

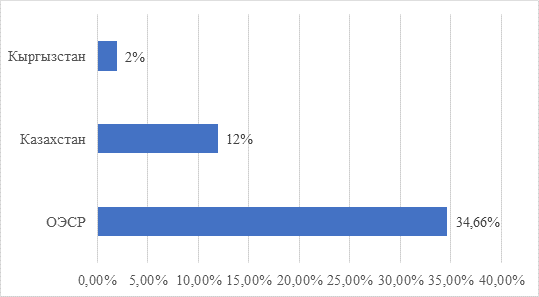

– в новой архитектуре сервисной деятельности ИТ-компаний посредники – традиционные налоговые консультанты или вовсе не нужны, или требуются в малой степени (об этом свидетельствуют данные, иллюстрирующие долю цифрового налогового консалтинга в странах ОЭСР в 2012–2016 годах, которая продемонстрировала беспрецедентный рост (см. рис. 1), колоссально отличающегося от экспертных оценок текущего состояния цифровизации налогового менеджмента в государствах Центральной Азии (см. рис. 2)), – к примеру, в модели удаленного налогового аудита, в которой требуется «физический аудитор», хотя бы в части соответствия требованиям законодательства, однако даже в этой ситуации роль ИТ-компаний существенно меняется, – они являются генеральными подрядчиками в сфере оказания услуг по удаленному цифровому налоговому аудиту.

Направления развития системы новых услуг высокотехнологических компаний региона Центральной Азии в области налогового контроллинга и аудита. Исходя из представленных выше данных можно констатировать наличие перспектив участия ИТ-компании в сервисах удаленного налогового контроллинга и аудита, что представляется важным в контексте построения архитектуры цифрового развития государств центральноазиатского региона.

Рисунок 1. Соотношение цифрового и традиционного налогового консалтинга и аудита в странах ОЭСР, % от доли рынка налогового аутсорсинга в ценовом выражении

Источник: составлено по [14].

Рисунок 2. Оценочные показатели удельного веса цифрового налогового консалтинга и аудита в общем объеме предоставляемых услуг по налоговому аутсорсингу в странах ОЭСР, Казахстане и Кыргызстане по состоянию на 2017 (по ОЭСР – 2016 год), %

Источник: составлено по [14], материалы экспертных оценок.

Поскольку речь в любом случае идет о догоняющем (в сравнении с индустриально развитыми странами) развитии, то следует учитывать и первичный опыт внедрения новой концепции цифровых сервисных услуг в сфере налогового консалтинга, включая следующие проблемы [15]:

– нехватку собственных специалистов в сфере налогового аудита и контроля;

– непонимание клиентами сути операций, постоянное (и неэффективное с позиций конечного экономического результата) стремление дублировать процедуры и услуги;

– привязку клиентов к традиционным консультантам и аудиторам, невозможность ретроспективного нахождения их применения на обновленном рынке;

– неурегулированность правового статуса новых цифровых услуг.

В связи со сказанным представляется целесообразным рекомендовать следующие мероприятия по развитию системы новых услуг высокотехнологических компаний региона в области налогового контроллинга и аудита с активным государственным вмешательством:

– на национальном уровне следует обеспечить формирование комплексной системы гибридного очно-дистанционного налогового консалтинга и аудита (контроллинга), в рамках которой на протяжении определенного периода времени сосуществовали бы обе формы; предпочтительными клиентами новых сервисов ИТ-компаний были бы субъекты малого и среднего бизнеса, другие ИТ-компании, некоторые другие субъекты, что позволило бы расширить доступ к профессиональному налоговому консультированию всех заинтересованных субъектов и снизить риски «детского этапа» развития ИТ-сервисных услуг;

– сформировать комплексное правовое регулирование дистанционных цифровых услуг с учетом зарубежного опыта;

– под эгидой отраслевого сообщества и при участии государства подготовить и приступить к реализации проектов по перепрофилированию деятельности, включая переквалификацию, традиционных налоговых консультантов и аудиторов в ИТ-специалистов или преподавателей, ученых-исследователей по направлению;

– активно, совместными отраслевыми и государственными усилиями продвигать новые технологии, широко распространять информацию об их преимуществах.

Заключение. В «цифровую эпоху» меняются контуры системы налогового консультирования, на передовой план в которой выходят ИТ-компании, которые помимо традиционной разработки платформ для автоматизации налогового учета, управления и аудита сами становятся поставщиками услуг в сфере удаленного налогового контроллинга и аудита. ИТ-компании Центральной Азии по-прежнему достаточно инертны по направлению, однако между тем отсутствие обширного опыта внедрения соответствующих услуг позволяет приступить к реализации мер по их развитию комплексно и системно, учитывая негативные аспекты опыта индустриально развитых стран.

References:

Abramov E.G. (2007). Informatsiya v informatsionnoy ekonomike [Information in the information economy]. Creative economy. (6(6)). 55-61. (in Russian).

Barulin S.V., Barulina E.V. (2016). Nalogovyy kontrolling [Tax controlling] M.: Ruscience. (in Russian).

De Simone L., Ege M.S., Stomberg B. (2015). Internal control quality: The role of auditor-provided tax services Accounting Review. 90 (4). 1469-1496.

Elesina M.V., Rashkeeva I.V., Tambiev E.R. (2014). Nalogovoe konsultirovanie opyt Rossii i zarubezhnyh stran [Tax consultation experience of Russia and foreign countries]. Nauka. Tekhnika. Tekhnologii (politekhnicheskiy vestnik). (3). 104-440. (in Russian).

Erygina L.V., Zolotareva G.I., Denisenko G.V. (2017). Osobennosti provedeniya nalogovogo audita [Tax audit features]. Auditor. 3 (4). 11-17. (in Russian). doi: 10.12737/article_58f07004dae0e6.03859962 .

Erzhanov M.S., Erzhanova A.M. (2013). Problemy razvitiya nalogovogo audita v sovremennyh rynochnyh usloviyakh [Problems of tax audit development in modern market conditions]. Statistika, uchet i audit. (4(51)). 47-52. (in Russian).

Khalevinskaya A.B. (2017). Budushchee uchetno-analiticheskikh professiy v tsifrovoy ekonomike [The future of accounting and analytical professions in the digital economy]. Innovatsionnoe razvitie. 410-412. (in Russian).

Kraschenko L. (2006). Vsepronikayushchaya avtomatizatsiya [Pervasive automation]. Expert. (14). 132-134. (in Russian).

Kulova E.U. (2016). Nalogovoe konsultirovanie, kak osnovnoy vid soputstvuyushchikh uslug nalogovogo audita [Tax advice, as a basic form of tax audit related services]. Nauka, novye tekhnologii i innovatsii. (9). 109-111. (in Russian).

Sadovskiy G.L. (2017). Analiz sovremennyh tendentsiy tsifrovoy transformatsii promyshlennosti [Analysis of current trends in the digital transformation of industry]. The young scientist. (14(148)). 427-430. (in Russian).

Shakhbanova S.R. (2014). Nalogovoe konsultirovanie kak instrument povysheniya nalogovoy kultury predprinimateley [Tax consulting as a tool for improving the tax culture of entrepreneurs]. Aktualnye voprosy sovremennoy ekonomiki. (3). 243-247. (in Russian).

Tsvetkov V.A., Shutkov A.A., Dudin M.N., Lyasnikov N.V. (2018). Tsifrovaya ekonomika i tsifrovye tekhnologii kak vektor strategicheskogo razvitiya natsionalnogo agropromyshlennogo sektora [Digital economy and digital technologies as a vector of strategic development of the national agro-industrial sector]. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. (1). 45-64. (in Russian).

Подробнее об авторе:

Деева Татьяна Владимировна Russia

Russia

к.э.н.

Институт проблем рынка РАН

Страница обновлена: 27.04.2025 в 08:49:58