Проектное финансирование и методика оценки его воздействия на участников процесса жилищного строительства

Грушина О.В.1![]() , Шеломенцева Н.Н.2

, Шеломенцева Н.Н.2![]()

1 Байкальский государственный университет, Россия, Иркутск

2 Иркутский государственный университет, Россия, Иркутск

Скачать PDF | Загрузок: 52 | Цитирований: 11

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 3 (Июль-сентябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44668299

Цитирований: 11

Аннотация:

В статье поднимаются вопросы теории и практики введения проектного финансирования в процесс строительства жилья в России для его основных субъектов: застройщика, банка и потребителя (населения). Разработанные Минстроем поправки к 214-ФЗ «О долевом строительстве…» ввели в строительный обиход понятия «проектного финансирования» и «счетов эскроу», кардинально меняющие систему взаимоотношений субъектов сферы жилищного строительства. Авторы поставили себе целью определиться с терминологией, выводя собственную трактовку понимания проектного финансирования, а также смоделировать изменение ключевых показателей, затрагивающих интересы субъектов строительства жилья. В результате были созданы авторские методика и программный продукт субъектного влияния проектного финансирования на каждого из участников процесса.

Авторская трактовка определяет проектное финансирование как способ финансирования, при котором в системе взаимодействия экономических субъектов по созданию жилья для потребителей перераспределяются риски, обеспечивается доход застройщика и возврат привлеченных денежных средств банка. Разработанная методика дает алгоритм комплексной оценки последствий применения стратегий пополнения счетов эскроу и выбора способа кредитования строительства бан-ком для всех субъектов процесса. Отличительной особенностью и авторской новизной является выбор и моделирование ключевых показателей деятельности участников, затронутых проектным финансированием, а именно эффект финансового рычага, рентабельность собственного капитала и прибыль от продаж для застройщика, диапазон ставок и собираемость процентных выплат в зависимости от наполнения счетов эскроу для банка и процент удорожания стоимости метра квад-ратного жилья для потребителя.

Методика возможна к применению для любых вариантов креди-тования в процессе проектного финансирования строительства жилья, а результаты ее апробации демонстрируют плохо преодолимую сложность согласования интересов его субъектов.

Ключевые слова: проектное финансирование, жилищное строительство, стоимость жилья, счета эскроу, доступность жилья

JEL-классификация: R21, R31, L74

Введение

Кардинальное изменение способа финансирования жилищного строительства, вызванное поправками к 214-ФЗ «О долевом строительстве…», актуализирует множество вопросов и новых задач в данной отрасли. Поправки коснулись изменений и дополнений, связанных с уточнением права застройщика на продажи квартир в новостройках, с порядком информирования инвесторов о строительном проекте и о текущем финансовом состоянии застройщика, с целевым использованием денежных средств участников долевого строительства, с применением эскроу-счетов при продажах квартир в новостройках и др. Введенные поправки очень сильно повлияли на деятельность строительных организаций, изменив взаимодействия экономических субъектов в жилищном строительстве и в то же время принесли новые экономические возможности для субъектов. Закон стал переломным для строительной отрасли, разделив деятельность условно на до (долевое участие) и после (в условиях проектного финансирования).

Теория терминологии и сущности проектного финансирования

Переход на проектное финансирование в жилищном строительстве в РФ широко обсуждается, особенно в последние 3 года, в научном сообществе. Введенный в сферу жилищного строительства императивно, этот переход был, прежде всего, оформлен юридически в ходе последовательных изменений законодательства, краткий обзор которых можно посмотреть, например, в статье Шулекина А.Н. [20] (Shulekin, 2018) и многих других. Этот аспект легче всего представить в форме перечислений произошедших изменений, однако, имея их в виду, мы будем исследовать сущностные характеристики процесса проектного финансирования и в итоге попытаемся количественно оценить результаты его введения для всех участников.

Сам термин «проектное финансирование» относительно новый, появился в конце XX века, получил широкое распространение в развитых странах мира и в последние 10 лет стал активно применяться в России. Данное понятие не имеет устоявшегося определения, специалисты выделяют разные стороны его специфики.

João M. Pinto характеризует проектное финансирование как «процесс финансирования конкретной экономической единицы, которую создают спонсоры, в которой кредиторы несут большую часть предпринимательского риска предприятия и финансирование осуществляется исключительно для самого проекта» [22, c. 200] (Pinto, 2017, р. 200). Отличительной особенностью определений проектного финансирования, сформулированных Абрамовым Д.В. [1, с. 46] (Abramov, 2009, р. 46) и Никоновой И.А. [11, с. 81] (Nikonova, 2012, р. 81), является создание новой компании для реализации проекта. В строительной отрасли при проектном финансировании создание новой организации возможно при успешном опыте в строительстве многоквартирных домов и критерии устойчивого финансового положения и открытии специального счета для учета операций по проекту. В определении Яськовой Н.Ю., Фоминой Л.Л. [21, с. 1228] (Yaskova, Fomina, 2017, р. 1228) акцент делается на формировании дохода и капитала, но совсем не говорится, кто будет формировать доход, отсутствуют участники процесса. В определении проектного финансирования Филиппова Л.Е. [14, c. 109] (Filipova, 2010, р. 109) учитывается возврат денежных средств, потраченных на проект, добавляется распределение рисков между участниками проекта. Переверзева В.В. приходит к выводу, что «проектное финансирование – это сложная система, включающая множество участников, объектов финансирования, контрактов, проектный риск-менеджмент, инфраструктуру и т.д. Все элементы системы ПФ должны находиться между собой в тесной взаимосвязи, обеспечивая эффективность движения финансовых потоков» [13, c. 31] (Pereverzeva, 2018, р. 31). Mawuto John, Obeng Kwadwo подчеркивают, что основанием для финансирования проекта является его точная оценка и оценка жизнеспособности [23, c. 181] (Mawutor, Kwadwo, 2014, р. 181). Müllner J. пытался проанализировать проектное финансирование с междисциплинарной точки зрения [24] (Müllner, 2017).

Клочкова О.Н. и др., делая акцент на банковском секторе, характеризуют проектное финансирование как «механизм перехода коммерческих банков на новую систему финансирования долевого жилищного строительства, предполагающий формирование специального банковского обслуживания с использованием счетов эскроу» [8, c. 37] (Klochkova, Ovechkina, Petrova, 2019, р. 37). Продолжая банковскую акцентуацию, Мищенко О.А., Привалов В.И. называют данный способ финансирования «сложноструктурируемой сделкой» и для снижения рисков предлагают создать новую банковскую экосистему как новый алгоритм взаимодействия банка с застройщиком [10, c. 52] (Mishchenko, Privalov, 2019, р. 52). Наиболее емко и остроумно характеризует рассматриваемый термин Л.Ш. Гамадиева: «проектное финансирование … это кредит под залог самого проекта» [3, c. 3] (Gimadieva, 2019, р. 3).

Проектное финансирование

предопределяет включенность субъектов в строительство жилья.

Некоторые авторы пытались понять субъектный состав участников, который в сфере

жилищного строительства становится важнейшим компонентом. В статье А.А.

Цыганковой и др. авторы выделяют трех участников: покупателя, застройщика и

банк, особый акцент делая на усложнении судьбы застройщиков, которым «обеспечивать

недостающее финансирование придется деньгами банка в полном объеме»

[15, с. 229] (Tsygankova, Koptelova, Bareshenkova, 2019, р. 229).

Проектное финансирование

предопределяет включенность субъектов в строительство жилья.

Некоторые авторы пытались понять субъектный состав участников, который в сфере

жилищного строительства становится важнейшим компонентом. В статье А.А.

Цыганковой и др. авторы выделяют трех участников: покупателя, застройщика и

банк, особый акцент делая на усложнении судьбы застройщиков, которым «обеспечивать

недостающее финансирование придется деньгами банка в полном объеме»

[15, с. 229] (Tsygankova, Koptelova, Bareshenkova, 2019, р. 229).

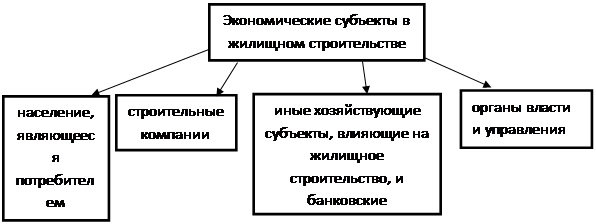

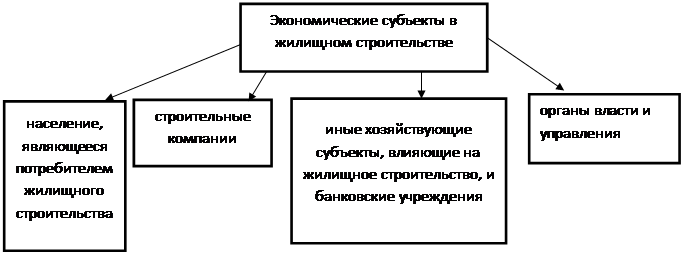

В

качестве еще одного наиболее проработанного примера можно привести работу

Черкасова П.С. «Формирование целей жилищно-строительной политики в системе

социально-экономического развития региона», где представлен в разрезе интерес участников

региональной жилищно-строительной политики в «четырех группах субъектов: 1)

население региона, 2) субъекты реализации региональной жилищно-строительной

политики (строительные компании), 3) иные хозяйствующие субъекты (предприятия,

организации), 4) органы власти и управления (регионального и муниципального

уровня)» [16, c.

175] (Cherkasov, 2014, р. 175). В связи с изменениями

законодательства и способа финансирования строительства жилья предлагаем

изменить классификацию Черкасова П.С. и внести следующие уточнения. Во-первых,

из числа населяющих регион включить только группу потенциальных покупателей

жилья (потребителей продукции сферы жилищного строительства). Во-вторых, так

как центральным фигурантом проектного финансирования становится банк, то

банковские учреждения с неизбежностью создают третью группу участников. В-третьих,

на регулирование взаимодействий деятельности строительных организаций, иных

хозяйствующих и финансовых субъектов-участников оказывает мощнейшее влияние

государственная политика в жилищном строительстве, поэтому в четвертую группу

относим органы  власти

и управления. Описанные группы представим на рисунке 1.

власти

и управления. Описанные группы представим на рисунке 1.

Рисунок 1. Экономические субъекты в жилищном строительстве Источник: составлено авторами.

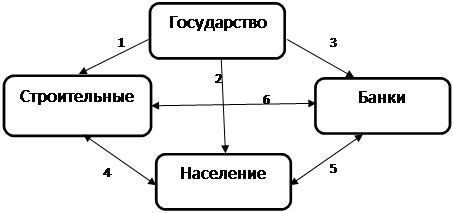

В исследовании Городновой Н.В. [4, с. 18] (Gorodnova, 2015, р. 18) показано, что строительный комплекс является сложной системой взаимодействия различных субъектов, в том числе и государства. Проясняя свою авторскую позицию, подчеркнем, что органы власти и управления нами в работе будут называться государством. С нашей точки зрения, которую мы уже озвучивали ранее, «проектное финансирование в жилищном строительстве является достаточно сложным процессом, включающим взаимодействие различных экономических субъектов, среди которых: государство, строительные организации, банки и население» [18, с. 28] (Shelomentseva, 2018, р. 28). Система субъектных взаимодействий в процессе строительства жилья в условиях проектного финансирования представлена на рисунке 2.

|

Рисунок 2. Система субъектных взаимодействий в процессе строительства жилья в условиях проектного финансирования

Источник: составлено авторами.

Регулятором в совместной деятельности всех участников проектного финансирования является государство, на рисунке 2 цифрами обозначены взаимодействия экономических субъектов, рассмотрим их более подробно (табл. 1).

Таблица 1

Взаимодействия экономических субъектов в процессе строительства жилья в условиях проектного финансирования

|

Экономические субъекты

|

Особенности взаимодействия

|

|

С позиции государства

|

(1) Государство для регулирования деятельности строительных

организаций создает единую политику в сфере жилищного строительства,

разрабатывает нормативно-правовые документы градостроительного и технического

содержания, осуществляет государственный надзор и строительный контроль [12].

(2) Государство обеспечивает население возможностью приобретения или строительства жилья, предлагая различные программы (например, национальный проект «Жилье и городская среда»). (3) Государство контролирует деятельность банков, утверждает список банков, которые могут сотрудничать со строительными организациями. |

|

С позиции строительных организаций

|

(4)

Строительные организации строят для населения жилье.

(6) Строительные организации обязаны предоставлять документы в банк, необходимые для проведения операций по расчетному счету застройщика. |

|

С позиции банков

|

(5)

Предоставляют кредиты населению для

приобретения жилья. Для населения, которое приобретает жилье в

стадии строительства, в банке открываются счета эскроу.

(6) Банки в случае необходимости кредитуют строительные организации, открывают расчетный счет застройщику, контролируют соблюдение юридических требований к документам и осуществляют распоряжение денежными средствами в рамках проекта. |

|

С

позиции населения

|

(4) Население приобретает готовое или строящееся жилье у

строительных организаций.

(5) Население за пользование заемными средствами платит банку проценты. |

С учетом вышеизложенного в статье мы будем придерживаться авторского подхода понимания термина «проектное финансирование», а именно: «проектное финансирование – это способ финансирования проекта, при котором в системе взаимодействия экономических субъектов перераспределяются риски за выполнение проекта, а будущие денежные потоки, генерируемые проектом, обеспечивают доход и возврат привлеченных денежных средств» [18, с. 25] (Shelomentseva, 2018, р. 25). Данное определение, в отличие от существующих определений, позволяет сделать акцент на системе взаимодействия экономических субъектов.

В рамках проектного финансирования роль банков многократно увеличивается. «Банки встраиваются в короткую связь «застройщик – потребитель» третьим звеном, last but not least (последним по номеру, но не по значению). По пророчеству Р. Гильфердинга, финансовый капитал становится управителем жизни людей [2] (Gilferding, 1924). …Бесплатные средства населения при долевом строительстве превращаются в платные заемные средства банка c использованием эскроу-счетов» [7, с. 427] (Grushina, Sukhodolov, Shelomentseva, 2019, р. 427). Банки масштабно влияют на те строительные организации, которые кредитуются, контролируют расход их денежных средств.

В стандартных условиях обеспечением кредита могут быть земельные участки и строящиеся площади. Средневзвешенная процентная ставка по кредиту зависит от количества денег на счетах покупателей жилья у данного застройщика на конкретном строящемся объекте. В ставке по кредиту прядка 5–6% – это себестоимость банковского сопровождения процесса [1], остальные проценты – плата за пользование заемными средствами. «И если в крупных городах девелоперы реализуют высокодоходные проекты и могут себе позволить использовать кредиты со ставкой 11–13%, то региональные застройщики с рентабельностью в 2–3% не смогут привлечь финансирование, что не нашло отражения в нормативно-правовых документах» [15, с. 229] (Tsygankova, Koptelova, Bareshenkova, 2019, р. 229).

В выступлениях представителей крупных строительных организаций, присутствующих на круглом столе, организованном Министерством строительства, дорожного хозяйства Иркутской области, на тему «Переход от долевого строительства к проектному финансированию. Новые финансовые инструменты развития строительной отрасли» в рамках Байкальской строительной недели, которая проходила 23–26 мая 2018 года в г. Иркутске, говорилось, что финансирование строящихся квартир происходит на 85% за счет денег населения [18, с. 29] (Shelomentseva, 2018, р. 29).

Первой строительной организацией в Иркутской области, которая начала работать по схеме проектного финансирования с использованием эскроу-счетов, является АО «Восток Центр Иркутск». Руководство АО «Восток Центр Иркутск» видит главную задачу при использовании проектного финансирования в правильном построении производственного графика работ: минимальный по времени цикл строительных работ от момента использования кредита до ввода дома в эксплуатацию, регистрацию перового права собственности. Оборачиваемость денежных средств – один из главных приоритетов для застройщика для успешной работы в условиях проектного финансирования.

Одной из проблем на сегодняшний день для застройщиков являются сроки прохождения регистрации документов в Росреестре, что сдерживает наполнение эскроу-счетов.

В России при применении проектного финансирования в жилищном строительстве использование эскроу-счетов стало обязательным. На самом деле проектное финансирование возможно и без использования эскроу-счетов. Проектное финансирование и эскроу-счет – это два самостоятельных банковских продукта, использование которых возможно независимо друг от друга. Если бы в жилищном строительстве было введено проектное финансирование, то оно позволило бы зафиксировать денежные средства, поступающие на строительство объекта, и расходовать их строго на строительство этого объекта, то, возможно, проблема обманутых дольщиков была бы решена. Такая схема проектного финансирования реализована в Белоруссии, что позволило значительно избавиться от проблемных объектов строительства в Белоруссии.

Так как основным инвестором в строительстве жилья в РФ является население, то государством решено продолжить использование денежных средств населения для строительства жилья через банковские эскроу-счета. Причем за пользование (хранение) денежными средствами на счетах эскроу не начисляются банком проценты, был законопроект, предполагающий поправки в статью ГК о договоре эскроу-счета о начислении процентов на суммы, но он был отклонен.

Стимулированием спроса на рынке строящегося жилья со стороны государства является механизм ипотечного жилищного кредитования. Авторы считают, что со стороны государства необходимо и стимулирование предложения на первичном рынке жилья. Увеличение количества строящихся объектов привело бы на рынке к снижению цены построенных квартир, а как следствие, к доступности покупки жилья для населения. Решения проблемы обеспечения доступности жилья были подробно рассмотрены нами ранее [5, 6] (Grushina, 2011; Grushina, 2017).

Методика исследования

Исследование теоретических основ понимания сущности и терминологии проектного финансирования проводилось с помощью критического осмысления и анализа информации из нормативно-законодательной базы, научно-периодических изданий, научной литературы, интернет-порталов.

Далее в исследовании применялся метод экономико-математического моделирования, включающего несколько этапов. На первом этапе постановки экономической проблемы и ее качественного анализа был использован результат осмысления имеющейся информации по рассматриваемой теме.

На втором этапе построения математической модели были формализованы экономические соотношения проблемы в виде конкретных математических зависимостей и отношений.

На следующих этапах – математический анализ модели и подготовка исходной информации – выяснены общие свойства модели и обработана информация из данных управленческого учета застройщика.

На этапе численного решения составлен алгоритм для численного решения задачи, разработан программный продукт и проведены расчеты, включающие обработку значительных массивов информации.

На заключительном этапе анализа численных результатов и их применения выявлены конкретные количественные факторы, оказывающие влияние на экономические процессы, количественная оценка последствий изменения условий развития экономических субъектов.

Метод алгоритмизации был применен для обеспечения практической возможности для строительных организаций принимать оптимизированные решения в области выбора стратегии продаж в новых условиях проектного финансирования строительства жилья с использованием счетов эскроу.

Результаты

Строительные организации при новом способе финансирования жилищного строительства оказываются в сложной ситуации, потому что, помимо технических вопросов, у них меняется институциональная среда, в которой они функционируют, в связи с этим им приходится принимать новые экономические решения, среди которых выбор вариантов продаж квартир. Необходимо заострить внимание на том, что строительной организации приходится учитывать способ кредитования и варианты стратегии продаж строящихся квартир. Алгоритм принятия управленческого решения в строительной организации демонстрирует, как происходит процесс в условиях проектного финансирования. Алгоритм выбора стратегии продаж позволяет находить наилучший выбор из имеющихся. Предлагаемые нами инструменты – алгоритмы – дают возможность принимать научно обоснованные решения, что позволяет в условиях проектного финансирования смягчить негативные последствия для строительной организации.

Методика оценки влияния условий проектного финансирования в жилищном строительстве в субъектном разрезе

В сложившейся ситуации строительная организация, выбирая стратегическое направление своего развития, вынуждена перебирать варианты финансирования строительства объекта. В экономическом словаре термин «стратегия» трактуется следующим образом: «Стратегия – план действий в условиях неопределенности. Это набор правил, согласно которым предпринимаемые действия должны зависеть от обстоятельств, включая естественные события и действия других людей». [2] Для строительной организации стратегия представляет собой план достижения цели – получение максимальной прибыли при ограниченных финансовых ресурсах. Такая задача нетривиальна. Для выбора варианта стратегии продажи квартир и определения увеличения себестоимости 1 м2 в текущий момент времени авторы предлагают воспользоваться следующим усовершенствованным алгоритмом, в первичном варианте представленном нами ранее [19, c. 23–25] (Shelomentseva, 2020, р. 23–25).

1. Входные данные стоимости объекта, по величине собственных средств строительной организации, по количеству, площади продаваемых квартир.

2. Определение стратегий активных продаж.

Стратегия I: в начале строительства.

Стратегия II: в середине строительства.

Стратегия III: в конце строительства.

Стратегия IV: равномерно.

Для начала строительства характерна более низкая цена продажи, в конце – самая высокая цена продажи. Возможен вариант V как комбинация вариантов I–IV.

3. Составление плана продаж квартир по времени.

На данном шаге необходимо определить, какое количество квартир нужно продать в течение строительства для четырех стратегий продаж.

4. Расчет дохода от продажи квартир согласно плану продаж.

Умножаем плановое количество квартир на цену 1 м2 и площадь квартир. Вычисления осуществляем для четырех вариантов продаж.

5. Расчет количества денег на эскроу-счетах в банке.

Суммируем доходы от продажи квартир к концу каждого квартала для четырех вариантов продаж.

6. Определение процентной ставки.

В зависимости от количества денег на эскроу-счетах для каждой стадии строительства определяем процентную ставку для четырех вариантов продаж. Пороговые значения для уменьшения процентной ставки устанавливаются банком.

7. Выбор способов кредитования:

1) кредитная линия используется полностью в начале периода строительства;

2) кредитная линия используется равномерно в течение периода строительства;

3) кредитная линия используется по мере необходимости в строительном процессе.

8. Расчет платежей за пользование заемными средствами в конце периода для всех способов кредитования для четырех вариантов продаж.

9. Расчет прибыли строительной организации для всех способов кредитования для четырех вариантов продаж.

Результатом расчета является матрица, в которой по строкам – значения по способу кредитования, по столбцам – значения по вариантам продаж.

10. Расчет увеличения себестоимости 1 м2 при различных видах кредитования и времени покупки квартиры (т.е. в зависимости от четырех вариантов продаж).

11. Выбор стратегии продаж.

Моделирование ключевых показателей интересов участников

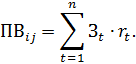

При моделировании мы рассмотрели позиции ключевых субъектов: строительной организации (застройщика), банка, населения (потребителей). В таблице 2 заформализованы ключевые показатели, которые релевантны применению методов проектного финансирования и зависят от выбора стратегии продаж и наполнения счетов эскроу. Модель была расширена, уточнена и дополнена новыми показателями, по сравнению с первым вариантом [7, c. 430–431] (Grushina, Sukhodolov, Shelomentseva, 2019, р. 430–431).

Условные обозначения:

![]() –

площадь

объекта строительства, м2;

–

площадь

объекта строительства, м2;

![]() – количество периодов (кварталов);

– количество периодов (кварталов);

![]() –

количество условно проданных квадратных метров в t-ом

периоде (квартале),

–

количество условно проданных квадратных метров в t-ом

периоде (квартале), ![]() ;

;

![]() –

цена в

–

цена в ![]() -ом

периоде (квартале), руб.;

-ом

периоде (квартале), руб.;

![]() – сумма освоенных средств (затрат) на строительство объекта

в t-ом периоде, руб.;

– сумма освоенных средств (затрат) на строительство объекта

в t-ом периоде, руб.;

COC – собственные оборотные средства, руб.;

К – кредитная линия (общий размер кредитных средств), руб.;

![]() –

сумма займа для начисления процентов в t-ом периоде;

–

сумма займа для начисления процентов в t-ом периоде;

![]() –

процентная ставка банка в t-м периоде;

–

процентная ставка банка в t-м периоде;

![]() – сумма денежных средств на эскроу-счетах

в

– сумма денежных средств на эскроу-счетах

в ![]() t-ом периоде, руб.;

t-ом периоде, руб.;

ROE – рентабельность собственного капитала, %;

Ra – экономическая рентабельность (рентабельность активов по прибыли до выплаты процентов и налогов (EBIT)), %;

Т – скорректированная ставка налога на прибыль, доли единицы;

(1-Т) – налоговый корректор, чистая прибыль / прибыль до налогообложения;

Kd – средняя расчетная ставка процента по заемному капиталу – «цена долга», %;

L – средний заемный капитал, руб.;

E – средний собственный капитал, руб.;

L/E – плечо финансового рычага;

![]() – выручка от условно проданных

квадратных метров при реализации

– выручка от условно проданных

квадратных метров при реализации ![]() стратегии

продаж,

руб.;

стратегии

продаж,

руб.;

![]() – себестоимость строительства, руб.;

– себестоимость строительства, руб.;

![]() – процентные выплаты

банку при

– процентные выплаты

банку при ![]() виде кредитования и

виде кредитования и ![]() стратегии

продаж,

руб.

стратегии

продаж,

руб.

Таблица 2

Формализация ключевых показателей субъектов проектного

финансирования

|

Субъекты и показатели

|

Формула

|

|

Застройщик:

-прибыль от продаж |

|

|

- эффект финансового рычага

|

|

|

-рентабельность собственного капитала

|

|

|

Банк:

- процентные поступления от кредитования застройщика |

Банком устанавливается процентная ставка в зависимости от количества денег на эскроу-счетах:

|

|

Потребители:

- увеличение себестоимости 1 м2 |

|

Для принятия управленческого решения строительной организации о выборе стратегии пополнения счетов эскроу за счет «условных продаж» и способе кредитования разумно провести расчеты согласно формулам таблицы 1, но в ручном режиме они достаточно трудоемки, в связи с этим целесообразно было эти расчеты автоматизировать. В настоящее время известные авторам программы не позволяют выполнить расчеты, аналогичные представленным в логике предлагаемой методики. Нами разработан программный продукт, который позволяет по входным данным, состоящим из проектной стоимости объекта, величины собственного капитала, количества квартир в объекте, площади квартир, общей площади объекта, начальной продажной цены 1 м2, рассчитать для четырех стратегий и трех видов кредитования следующие показатели:

ü прибыль до налогообложения строительной организации;

ü эффект финансового рычага строительной организации;

ü рентабельность собственного капитала строительной организации;

ü процентные выплаты, которые получит банк за предоставление кредита строительной организации;

ü средневзвешенная процентная ставка по заемному капиталу за весь срок кредитования строительной организации;

ü увеличение себестоимости 1 м2 при различных видах кредитования и времени пополнения счетов эскроу при кредитовании строительной организации;

ü увеличение себестоимости 1 м2 при различных видах кредитования и времени пополнения счетов эскроу в процентах.

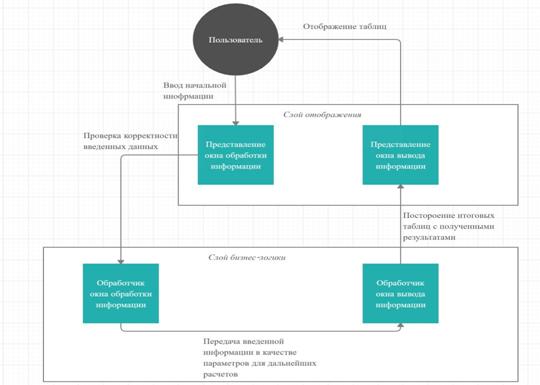

Схема программного продукта представлена на рисунке 3.

Рисунок 3. Схема программного продукта

Источник: составлено авторами.

Программный продукт написан на высокоуровневом языке программирования общего назначения Python, активно развивающегося в настоящее время. Расчеты осуществляются мгновенно после ввода исходных данных. Применение данного программного продукта позволит строительным организациям облегчить проведение расчетов в моменты принятия управленческого решения о целесообразности кредитования и при выборе стратегии продаж будущих квартир.

Апробация методики

Апробация предлагаемой методики затруднена необходимостью доступа к самой подробной информации о проекте, в том числе о затратах. Такую информацию застройщики предоставляют крайне неохотно, издержки любого предприятия являются коммерческой тайной. По имеющейся у авторов информации проектного подразделения крупнейшего застройщика г. Иркутска ПАО «Новый город», можно представить скорость освоения средств в процентах от общей стоимости в процессе строительства стандартного жилого комплекса (табл. 3), в данном случае с вводимой площадью в 24 тыс. м2 жилья. Затраты можно рассчитать через среднюю стоимость строительства 1 метра квадратного жилья в регионе на момент старта проекта (51 900 руб. [3]); выручку – как среднюю цену продажи 1 м2 в 54 000 руб. в данном районе города в начальный период строительства с учетом ее роста на 2% ежеквартально.

Таблица 3

Процент освоения стоимости проекта (потребность в финансировании) по кварталам

|

Квартал

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

%

|

9,69

|

11,57

|

14,95

|

11,07

|

13,38

|

13,01

|

13,33

|

3,32

|

3,94

|

5,75

|

Строительство ведется за счет собственных и заемных средств. Собственный капитал застройщика должен быть не менее 10% от стоимости проекта, как прописано в 214-ФЗ «О долевом строительстве…». При расчетах мы использовали соотношение собственных и заемных средств как 15% к 85%.

Таблица 4

Стратегия I

|

Субъекты |

Способ кредитования

| ||

|

На начальном этапе |

Равномерно |

По производственной потребности

| |

|

Застройщик:

|

|

|

|

|

- эффект финансового рычага, %

|

-11,59

|

11,37

|

11,63

|

|

- рентабельность собственного капитала,

%

|

-5,73

|

17,23

|

17,49

|

|

- прибыль от продаж, руб.

|

-31

194 630,72

|

33

925 237,65

|

35

235 146,89

|

|

Банк:

- процентные поступления, руб. |

108 533 113,92 |

43 413 245,57 |

42 718 986,05 |

|

Население (потребители):

- увеличение себестоимости 1 м2, руб. |

4 469 |

1 787 |

1 759 |

Согласно стратегии I (табл. 4), продажа всех квартир на начальном этапе строительства по минимальной цене ограничивает рентабельность собственников застройщика максимумом в 17,49%, при этом 11,63% в ней составляет эффект финансового рычага. Такая рентабельность соответствует прибыли от продаж в 35 млн руб. при наиболее выгодном для застройщика способе кредитования – по производственной потребности, в точном соответствии с ППР. Однако прибыль (от продажи кредита) банка в виде полученных процентных выплат будет максимальна при кредитовании застройщика всей необходимой суммой на начальном этапе, при этом такая прибыль банка в 3 раза превысит максимально возможную в данной стратегии прибыль от продаж застройщика, а рентабельность застройщика, соответствующая первому способу кредитования, становится отрицательной, так как в эффекте финансового рычага средневзвешенная ставка по кредиту превысит рентабельность активов строительной организации. Как бы ни хотелось банку, застройщик на таких условиях работать не сможет, компромисс будет достигаться в выборе второго или третьего способа кредитования. Населению также вредит максимальная прибыль банка, так как такой вариант кредитования дает максимальный прирост стоимости метра квадратного жилья даже при «покупке» (100%-ном наполнении счета эскроу) на начальном этапе, который составит почти 4,5 тыс. руб.

Таблица 5

Стратегия II

|

Субъекты |

Способ кредитования

| ||

|

На начальном этапе |

Равномерно |

По производственной потребности

| |

|

Застройщик:

|

|

|

|

|

- эффект финансового рычага, %

|

-11,09

|

28,27

|

31,62

|

|

- рентабельность собственного

капитала, %

|

-0,88

|

40,24

|

43,59

|

|

- прибыль от продаж, руб.

|

-12

460 092,21

|

99

173 967,82

|

109

962 285,54

|

|

Банк:

- процентные поступления, руб. |

186 056 766,72 |

74 422 706,69 |

64 865 688,45 |

|

Население (потребители):

- увеличение себестоимости 1 м2, руб. |

7 660 |

3 064 |

2 671 |

Стратегия II (табл. 5) по своим показателям и их тенденции согласуется с логикой, описанной в выводах к таблице 4. Однако ее особенностью являются более высокие показатели прибыли застройщика (до 110 млн руб.) и рентабельности собственного капитала (до 43,59%) за счет увеличения цены продажи при более поздних сроках пополнения счетов эскроу. Также первый способ кредитования для застройщика убыточен, а банку приносит максимум процентных выплат (186 млн руб.) за счет повышения средневзвешенной ставки за счет незаполненности счетов эскроу на начальном этапе. Покупатель проигрывает больше, чем в первой стратегии, за счет повышения цен на сдвиге продаж к середине строительства.

Таблица 6

Стратегия III

|

Субъекты |

Способ кредитования

| ||

|

На начальном этапе |

Равномерно |

По производственной потребности

| |

|

Застройщик:

|

|

|

|

|

- эффект финансового рычага, %

|

-11,47

|

45,93

|

37,65

|

|

- рентабельность собственного

капитала, %

|

7,01

|

64,41

|

56,14

|

|

- прибыль от продаж, руб.

|

4 930 124,45

|

167

729 795,32

|

145 523 672,10

|

|

Банк:

- процентные поступления, руб. |

271 332 784,80 |

108 533 113,92 |

131 970 53,.63 |

|

Население (потребители):

- увеличение себестоимости 1 м2, руб. |

11 171 |

4 469 |

5 434 |

В случае применения стратегии III (табл. 6) вышеобозначенные тенденции усиливаются. Однако максимальные показатели застройщика достигаются при равномерном кредитовании (второй способ), а не по производственной потребности, как было в первых двух и повторится в четвертой стратегии продаж. Финансовый рычаг достигает рекордной величины в 45,93%, что составляет более двух третей рентабельности собственного капитала в 64,41%, прибыль от продаж при этом составит 167,7 млн руб. – абсолютный максимум из всех вариантов стратегий продаж и кредитования при заданных условиях. Прибыль банка, соответственно, в этом варианте минимальна, так как ставка при пустых счетах эскроу неизменна, а равномерное кредитование оптимизирует издержки на обслуживание долга. Проигрыш покупателя максимален при всех вариантах. Предельный прирост себестоимости, а значит, и цены квадратного метра, составит 11 171 руб. (+21,5%), в наиболее рентабельном для застройщика варианте – 4 469 руб. (+8,61%), то есть, оптимизируя условия кредитования, можно снять основную ценовую нагрузку с потребителя.

Таблица 7

Стратегия IV

|

Субъекты |

Способ кредитования

| ||

|

На начальном этапе |

Равномерно |

По производственной потребности

| |

|

Застройщик:

|

|

|

|

|

- эффект финансового рычага, %

|

-13,44

|

27,56

|

28,84

|

|

- рентабельность собственного

капитала, %

|

-1,38

|

39,62

|

40,89

|

|

- прибыль от продаж, руб.

|

-18 873 627,16

|

97 411 852,04

|

102 283 914,06

|

|

Банк:

- процентные поступления, руб. |

193 809 132,00 |

77 523 652,80 |

73 882 890,25 |

|

Население (потребители):

- увеличение себестоимости 1 м2, руб. |

7 980 |

3 192 |

3 042 |

IV стратегия (табл. 7) как промежуточный вариант повторяет тенденции первой и второй и по всем показателям находится между ними, такой вариант пополнения счетов эскроу наиболее близок к реальной жизни, когда «условные продажи» будут идти на протяжении всего строительства, а не только в один его ограниченный период. Разница между вторым и третьим способом кредитования для всех участников минимальна, рентабельность застройщика достигает 40%, прибыль – 100 млн руб., а прирост стоимости метра квадратного для потребителя – 3 тыс. руб.

Обсуждение

Результаты нашего исследования позволяют частично сгладить противоречия взаимодействия экономических субъектов жилищного строительства при проектном финансировании.

Противоречия, которые могут быть сглажены применением нашей методики:

– банку выгодно финансировать проект в полном объеме на начальной стадии строительства, деформируя финансовую отчетность застройщика и ставя его на грань потери финансовой устойчивости, заметно увеличивая финансовые издержки, при этом финансовый рычаг будет действовать отрицательно, что неприемлемо для собственников застройщика;

– застройщику было бы предпочтительнее продать все квартиры по завершении проекта по максимальной цене, но ради снижения процентных ставок по кредиту он вынужден стимулировать пополнение эскроу-счетов единственным доступным рычагом – ценой на будущее жилье;

– покупателю приходится иммобилизовать свои средства на эскроу-счетах на стадии котлована, как и при долевом участии, ради снижения цены квадратного метра.

Нахождение компромисса между участниками возможно только после вмешательства государства, определяющего, прежде всего, денежно-кредитную политику посредством регулирования ключевой ставки и ограничивающую аппетиты банка, который в условиях проектного финансирования становится главным участником и бенефициарием.

Банк – единственный, кто волен диктовать условия по своему усмотрению, поэтому необходим был административный ресурс, ставящий в зависимость величину ставки от наполнения счетов эскроу. «Если административным ресурсом не обязать банк кредитовать застройщика в зависимости от производственной необходимости или равномерно, непременно снижая ставки в связи с пополнением счетов эскроу, то никакое компромиссное состояние не будет достигнуто, а проектное финансирование запустит патологический процесс: массовое банкротство застройщиков – заморозка весьма значительного количества жилищных проектов – снижение объемов предложения – рост цен на готовые объекты через 2–3 года за счет кредитов застройщиков, которые в конечном счете будут отнесены на себестоимость строительства и значительно повысят цены [9, с. 10] (Larionov, 2018, р. 10), по нашим расчетам на 15–22%» [7, с. 433] (Grushina, Sukhodolov, Shelomentseva, 2019, р. 433). Параллельно ведущиеся исследования Пуховой В.В., Кашиной Е.В. и др. в г. Красноярске показывают увеличение себестоимости в зависимости от процентной ставки (они берут только два варианта ставок: 6 и 12%, не рассчитывая их плавное изменение в зависимости от наполнения счетов) только на 4–7% даже в самом пессимистичном варианте, но при этом прибыль застройщика падает на 40% [17, с. 40–41] (Chichikaylo, Pukhova, Kashina, Dmitrieva, 2019, р. 40–41), чего он, конечно, не допустит и вложит эту упущенную выгоду в конечную цену.

Интересы субъектов проектного финансирования разнонаправленны внутри функционирования процесса строительства, узаконенного государством по схеме счетов эскроу. В идеале экономические субъекты взаимодействуют с целью обеспечения населения доступным и качественным жильем, то есть служат потребителю. Но именно потребитель становится наиболее уязвимым в данной ситуации, он не может влиять на цену квадратного метра строящегося жилья и банковские ставки кредитования. Выход видится в кардинальном изменении денежно-кредитной политики ЦБ РФ и государственном регулировании процентных ставок по ипотечным кредитам и кредитам застройщика, последние действия ЦБ РФ идут навстречу осуществления идеи максимальной доступности кредитов: ключевая ставка снижена уже до 4,25%, однако доходы населения на фоне пандемии сокращаются. Возможно ли такое государственное решение, когда участники процесса будут двигаться в своих интересах навстречу друг другу?

Заключение

Взаимодействие субъектов жилищного строительства при проектном финансировании полно противоречий. В статье нами были предложены следующие меры их формализации и частичного преодоления:

1) предложен методический подход к принятию управленческого решения строительной организацией при оценке вариантов стратегии финансового обеспечения строительства жилья при проектном финансировании, содержащий алгоритм выбора стратегии продаж при трех видах кредитования (в начале, равномерно, по мере производственной необходимости) и четырех вариантов продаж (в начале строительства, в середине строительства, в конце строительства и равномерных продажах в течение строительства), который дает возможность принимать обоснованные решения, что позволяет в условиях проектного финансирования смягчить негативные последствия увеличения финансовых издержек для строительной организации и роста цен на жилье для населения;

2) разработана модель, позволяющая количественно оценить влияние условий действия проектного финансирования строительства жилья на разнонаправленные интересы экономических субъектов: застройщика, банка, населения и государства;

3) разработан программный продукт, применение которого позволит строительным организациям облегчить проведение расчетов в моменты принятия управленческого решения о целесообразности кредитования и при выборе стратегии продаж будущих квартир.

[1] http://sia.ru/?section=484&action=show_news&id=368901&utm_source=sia&utm_medium=see_also&utm_campaign=relap_test&utm_content=storyline (дата обращения: 16.01.2019)

[2] https://dic.academic.ru/dic.nsf/econ_dict/19736 (дата обращения: 13.01.2020 г.)

[3] http://sia.ru/?section=484&action=show_news&id=372730 (дата обращения: 12.05.2019)

Источники:

2. Гильфердинг Р. Финансовый капитал. Новейшая фаза в развитии капитализма / перевод с нем. И. Степанова 4-е издание. М.: Государственное из-во. 1924.

3. Гимадиева Л.Ш. Проектное финансирование при финансировании жилищного строительства // Вестник Евразийской науки – 2019. – №2. – С. 1-7 https://esj.today/PDF/77ECVN219.pdf (дата обращения: 31.07.19)

4. Городнова Н.В. Взаимодействие государства и инвестиционно-строительного комплекса: проблемы и решения // Международный научно-исследовательский журнал. – 2015. – №2(33). Часть 3. – С.18-22. – URL: https:// research-journal.org/economical/vzaimodejstvie-gosudarstva-i-investicionno-stroitelnogo-kompleksa-problemy-i-resheniya (дата обращения 02.12.2019).

5. Грушина О.В. Теоретико-методологическое осмысление основных аспектов дефицита капитала в Российской Федерации как одного из препятствий достижения доступных цен на жилье / О.В. Грушина // Российский экономический интернет-журнал. – 2011. – №4. – С.153-165. Режим доступа: http://www.e-rej.ru/Articles/2011/Grushina.pdf (дата обращения: 7.06.2020).

6. Грушина О. В. Стратегия обеспечения доступности жилья в Российской Федерации. — Иркутск : Изд-во БГУ, 2017. — 218 с.

7. Грушина О.В., Суходолов А.П., Шеломенцева Н.Н. Модель оценки влияния проектного финансирования строительства жилья на интересы его субъектов: застройщика, банка, населения // Финансовая экономика. – 2019. – № 12. – С.427-434.

8. Клочкова Е. Н., Овечкина А. И., Петрова Н. П. Актуальные вопросы формирования и развития проектного финансирования жилищного строительства в РФ // Известия СПбГЭУ. – 2019. – №5-1 (119). – С.33-38

9. Ларионов А.Н. К вопросу о преждевременности отказа от долевого строительства и перевода жилищного строительства на проектное финансирование // Строительство. Экономика и управление. – 2018. – №3(31). – С.4–11.

10. Мищенко О.А., Привалов В.И. Банковская экосистема как механизм снижения кредитного риска при проектном финансировании. // Экономика устойчивого развития. – 2019. – № 1 (37). – С. 52–56.

11. Никонова И.А. Проектный анализ и проектное финансирование. – М: Альпина Паблишер. – 2012. – 154 с.

12. Особенности государственного регулирования отрасли строительства [Электронный ресурс] // Строимпросто: сайт. – Режим доступа: https://stroimprosto-msk.ru/stati/osobennosti-gosudarstvennogo-regulirovaniya-otrasli-stroitelstva/ (дата обращения 10.07.19)

13. Переверзева В.В. Механизм проектного финансирования при реализации инвестиционных проектов // Вестник Российского экономического университета имени Г. В. Плеханова. – 2018. №3. – С.24-32. https://doi.org/10.21686/2413-2829-2018-3-24-32

14. Филипова Л.Е. Роль банков в проектном финансировании // Белорусский экономический журнал. – 2010. – № 3(52). – С.109–120.

15. Цыганкова А.А., Коптелова Д.И., Барешенкова К.А. Управление проектами строительства жилья при переходе к проектному финансированию и цифровым технологиям // Современные проблемы управления проектами в инвестиционно-строительной сфере и природопользовании. Материалы IX Международной научно-практической конференции, посвященной 112-летию РЭУ им. Г. В. Плеханова. Под редакцией д-ра экон. наук В. И. Ресина. Москва. – 2019. – С. 226–232.

16. Черкасов П.С. Формирование целей жилищно-строительной политики в системе социально-экономического развития региона // Проблемы современной экономики. – 2014. – №1(49). – С.174–179.

17. Чичикайло Д.А., Пухова В.В., Кашина Е.В., Дмитриева Н.О. Оценка влияния проектного финансирования на региональный рынок жилой недвижимости (на примере Красноярского края) // Фундаментальные исследования. – 2019. – № 2. – С. 38-42.

18. Шеломенцева Н.Н. К проблеме проектного финансирования в жилищном строительстве // Экономика строительства. – 2018. – №6. – С.22

19. Шеломенцева Н.Н. Принятие управленческого решения строительной организацией при проектном финансировании // Экономика строительства. – 2020. – №1. – С.20–30.

20. Шулекин А.Н. Анализ изменений законодательства в сфере жилищного строительства: переход от долевого строительства к проектному финансированию // Сибирская финансовая школа. – 2018. – № 4(129) . – С.34–37.

21. Яськова Н.Ю., Фомина Л.Л. Проектное дело – от лозунгов к внедрению // Креативная экономика. – 2017. – Том 11. – № 11. – С. 1219-1230. – doi: 10.18334/ce.11.11.38502.

22. João M. Pinto (2017). What is project finance?. Investment Management and Financial Innovations, 14(1-1), 200-210. doi:10.21511/imfi.14(1-1).2017.06

23. Mawuto John, Obeng Kwadwo. (2014). The Role of Project Finance in Contemporary Financing: “Theoretical Perspective”. Accounting and Finance Research. 3. 10.5430/afr.v3n4p181.

24. Müllner, J. International project finance: review and implications for international finance and international business. Manag Rev Q 67, 97–133 (2017). https://doi.org/10.1007/s11301-017-0125-3

Страница обновлена: 11.07.2026 в 12:55:17

Download PDF | Downloads: 52 | Citations: 11

Project financing and estimation procedure of its impact on housing construction stakeholders

Grushina O.V., Shelomentseva N.N.Journal paper

Russian Journal of Housing Research

Volume 7, Number 3 (July-september 2020)

Abstract:

In the article, the authors raise questions of the theory and practice of project financing in the process of housing construction in Russia for its main subjects: the developer, the bank and the consumer (population). Amendments to 214-FZ "On shared-equity construction..." developed by the Ministry of Construction introduced the concepts of project financing and escrow accounts, which radically change the relations between housing construction entities. The authors set a goal to define the terminology, deduce their own interpretation of the project financing, as well as to model changes in key indicators that affect the interests of housing construction entities. As a result, the authors' methodology and software product of the subject influence of project financing on each of the stakeholders in the process were created.

The authors define project financing as a method of financing, in which the system of interaction of economic entities to create housing for consumers redistributes risks, provides income to the developer and returns the bank's attracted funds. The developed method provides an algorithm for a comprehensive assessment of the consequences of applying strategies for adding funds to escrow accounts and selecting a method for crediting construction by banks for all subjects of the process. A distinctive feature and authors' novelty is the selection and modeling of key performance indicators of stakeholders affected by project financing, namely, the effect of financial leverage, return on equity and profit from sales for the developer, the range of rates and collection of interest payments depending on the escrow accounts for the bank and the percentage of increase in the cost of a square meter of housing for the consumer.

The method can be used for any loan options in the process of project financing of housing construction. The results of its approbation demonstrate the insurmountable complexity of coordinating the interests of its subjects.

Keywords: project financing, housing construction, housing prices, escrow account, availability of habitation

JEL-classification: R21, R31, L74

References:

Abramov D.V. (2009). Metody upravleniya riskami pri organizatsii proektnogo finansirovaniya v Rossii [Methods of risk management in project financing in Russia] Ivanovo. (in Russian).

Cherkasov P.S. (2014). Formirovanie tseley zhilishchno-stroitelnoy politiki v sisteme sotsialno-ekonomicheskogo razvitiya regiona [Formation of housing and construction policy goals in the system of socio-economic development of the region]. Problems of modern economics. (1(49)). 174-179. (in Russian).

Chichikaylo D.A., Pukhova V.V., Kashina E.V., Dmitrieva N.O. (2019). Otsenka vliyaniya proektnogo finansirovaniya na regionalnyy rynok zhiloy nedvizhimosti (na primere Krasnoyarskogo kraya) [Assessment of the impact of project financing on the regional market of residential real estate (on the example of Krasnoyarsk region)]. Fundamental research. (2). 38-42. (in Russian).

Filipova L.E. (2010). Rol bankov v proektnom finansirovanii [The role of banks in project finance]. Belorusskiy ekonomicheskiy zhurnal. (3(52)). 109-120. (in Russian).

Gilferding R. (1924). Finansovyy kapital. Noveyshaya faza v razvitii kapitalizma [Financial capital. The latest phase in the development of capitalism] M.: Gosudarstvennoe iz-vo. (in Russian).

Gimadieva L.Sh. (2019). Proektnoe finansirovanie pri finansirovanii zhilishchnogo stroitelstva [Project financing in housing finance]. Vestnik Evraziyskoy nauki. 11 (2). 19. (in Russian).

Gorodnova N.V. (2015). Vzaimodeystvie gosudarstva i investitsionno-stroitelnogo kompleksa: problemy i resheniya [The interaction between the state and the investment-construction complex: problems and solutions]. International Research Journal. (2-3(33)). 18-22. (in Russian).

Grushina O.V. (2011). Teoretiko-metodologicheskoe osmyslenie osnovnyh aspektov defitsita kapitala v Rossiyskoy Federatsii kak odnogo iz prepyatstviy dostizheniya dostupnyh tsen na zhile [Theoretical and methodological understanding of the main aspects of the capital deficit in the Russian Federation as one of the obstacles to achieving affordable housing prices]. Russian economic online journal. (4). 153-165. (in Russian).

Grushina O.V. (2017). Strategiya obespecheniya dostupnosti zhilya v Rossiyskoy Federatsii [Strategy for housing affordability in the Russian Federation] Irkutsk: Izd-vo BGU. (in Russian).

Grushina O.V., Sukhodolov A.P., Shelomentseva N.N. (2019). Model otsenki vliyaniya proektnogo finansirovaniya stroitelstva zhilya na interesy ego subektov: zastroyshchika, banka, naseleniya [A model for evaluating the effect of project financing of housing construction on the interests of its participants: developer, bank and consumer]. Financial economics. (12). 427-434. (in Russian).

John K.M.Mawutor, Obeng Kwadwo (2014). The Role of Project Finance in Contemporary Financing “Theoretical Perspective” Accounting and Finance Research. 3 (4). 181-185. doi: 10.5430/afr.v3n4p181.

João M. Pinto (2017). What is project finance? Investment Management and Financial Innovations. 14 (1). 200-210. doi: 10.21511/imfi.14(1-1).2017.06.

Klochkova E. N., Ovechkina A. I., Petrova N. P. (2019). Aktualnye voprosy formirovaniya i razvitiya proektnogo finansirovaniya zhilishchnogo stroitelstva v RF [Topical issues of formation and development of project financing of housing construction in Russian Federation]. Bulletin of the Saint Petersburg State University of Economics. (5-1(119)). 33-38. (in Russian).

Larionov A.N. (2018). K voprosu o prezhdevremennosti otkaza ot dolevogo stroitelstva i perevoda zhilishchnogo stroitelstva na proektnoe finansirovanie [To the question of prematurity of refusal of share construction]. Stroitelstvo. Ekonomika i upravlenie. (3(31)). 4-11. (in Russian).

Mischenko O.A., Privalov V.I. (2019). Bankovskaya ekosistema kak mekhanizm snizheniya kreditnogo riska pri proektnom finansirovanii [Bank ecosystem as a mechanism to reduce the credit risk for project financing]. Sustainable Development Economics. (1(37)). 52-56. (in Russian).

Müllner J. (2017). International project finance: review and implications for international finance and international business Manag Rev Q. (67). 97-133. doi: 10.1007/s11301-017-0125-3.

Nikonova I.A. (2012). Proektnyy analiz i proektnoe finansirovanie [Project analysis and project financing] M.: Alpina Pablisher. (in Russian).

Pereverzeva V.V. (2018). Mekhanizm proektnogo finansirovaniya pri realizatsii investitsionnyh proektov [The project funding mechanism for investment projects implementation]. Vestnik of the Plekhanov Russian University of Economics. (3(99)). 24-32. (in Russian). doi: 10.21686/2413-2829-2018-3-24-32.

Shelomentseva N.N. (2018). K probleme proektnogo finansirovaniya v zhilishchnom stroitelstve [To the problem of project financing in housing construction]. Economy of construction. (6(54)). 22-31. (in Russian).

Shelomentseva N.N. (2020). Prinyatie upravlencheskogo resheniya stroitelnoy organizatsiey pri proektnom finansirovanii [Management decision making by a construction organization with project financing]. Economy of construction. (1(61)). 20-31. (in Russian).

Shulekin A.N. (2018). Analiz izmeneniy zakonodatelstva v sfere zhilishchnogo stroitelstva: perekhod ot dolevogo stroitelstva k proektnomu finansirovaniyu [The analysis of changes of the legislation in the sphere of housing construction: transition from shared-equity construction to project financing]. Siberian Financial School. (4(129)). 34-37. (in Russian).

Tsygankova A.A., Koptelova D.I., Bareshenkova K.A. (2019). Upravlenie proektami stroitelstva zhilya pri perekhode k proektnomu finansirovaniyu i tsifrovym tekhnologiyam [Residential construction project management during transition to project financing and digital technologies] Modern problems of project management in investment and construction and environmental management. 226-232. (in Russian).

Yaskova N.Yu., Fomina L.L. (2017). Proektnoe delo – ot lozungov k vnedreniyu [Project case – from slogans to implementation]. Creative economy. 11 (11). 1219-1230. (in Russian). doi: 10.18334/ce.11.11.38502.