Система аудита и самооценки качества

Аль-Джанаби Али Ихсан Хамид1

1 Саратовский государственный технический университет им. Гагарина Ю.А., Россия, Саратов

Скачать PDF | Загрузок: 63

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=45838251

Аннотация:

В статье рассматриваются особенности проведения аудитов и самооценки в системе менеджмента качества на российских предприятиях. В настоящее время система качества продукции и процессов, происходящих на предприятии, выходят на первый план, так как обеспечивают его конкурентоспособность на внутреннем и внешнем рынках.

Автор рассмотрел особенности проведения на отечественных предприятиях аудитов качества согласно стандарту ISO, а также представил алгоритм проведения данных аудитов. Особый упор в работе делается на различия аудитов и самооценки качества. При этом система внутренних и внешних аудитов построена достаточно четко, самооценка же на отечественных предприятиях практически не проводится. Более того, многие топ-менеджеры не понимают отличий аудитов и самооценки. Статья может быть интересна студентам, аспирантам, магистрантам и другим научным работникам, рассматривающим проблемы качества.

Ключевые слова: качество, система менеджмента качества, самооценка, аудит, механизм самооценки менеджмента качества

JEL-классификация: M11. M21, M12, M42

Введение

В управлении качеством существенную роль играют такие мероприятия, как самооценка, аудит и проведение сертификации системы менеджмента качества (СМК) предприятий. Это подтверждается требованиями ряда международных и отечественных нормативных документов, в частности ГОСТ Р ИСО серии 9000-2015 [9].

Cтандарт ГОСТ Р ИСО 9001 требует, чтобы организация проводила самооценку (внутренние аудиты) через запланированные интервалы с целью установления того, что СМК соответствует требованиям стандарта, внедрена результативно и поддерживается в рабочем состоянии. Порядок проведения аудита приводится в стандарте ИСО 9011:2002 «Аудит систем менеджмента качества и охрана окружающей среды». Существует также российский аналог этой системы – ГОСТ Р ИСО 9000. Основное отличие двух этих систем в том, что в российской версии самооценка качества практически отождествляется с системой внутренних аудитов [5] (Yudenko, Vasileva 2017), чего не наблюдается в иностранных источниках. В версии ISO 9000-2015 самооценка – это самостоятельное и полноправное действие для выполнения некоторых целей [1] (Konti Tito, 2000).

Объектами рассмотрения при внутреннем аудите должны быть: результативное и эффективное внедрение процессов, возможности процессов; возможности постоянного улучшения; применение статистических методов; использование информационных технологий; анализ данных о затратах на качество; использование ресурсов; деятельность по улучшению; отношения с заинтересованными сторонами и др.

Внутренний аудит проводится подготовленными специалистами предприятия по планам, утвержденным руководителем организации не реже одного раза в год, а на первых этапах внедрения СМК и чаще [3]. В процессе каждого аудита проверяется один или несколько элементов СМК на выборочной основе, но с таким расчетом, чтобы все элементы СМК были проверены за три аудита.

Процесс самооценки разительно отличается от системы внутренних аудитов: так, с точки зрения самооценки, качество является постоянным процессом, который должен подчиняться концепции устойчивого развития, и этот процесс непрерывен, касается каждого человека и делается не для оценки (внутренней или внешней), а является составной частью любой работы и процесса, то есть стремление к улучшению качества – не появляется в строго определенные сроки и даты (как при внутренних аудитах), а является частью корпоративной культуры.

Цель работы – изучить процедуру проведения системы аудита и самооценки качества.

Новизна работы:

- разработана блок-схема проведения аудитов, а также должностные полномочия по каждому этапу;

- исследовав практику процедур по качеству на отечественных предприятий, выявлено, что самооценка идентифицируется с процедурами аудита качества.

На отечественных предприятиях процедуры самооценки замещаются процедурами аудита, представляющими собой систематизированный, независимый документированный процесс получения свидетельства аудита (проверки) и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита (проверки). Свидетельства аудита здесь понимаются как «записи, изложение фактов или другой информации, связанной с критериями аудита (проверки) и которая может быть проверена» [8].

Процессы внутреннего аудита позволяют выяснить, насколько хорошо сотрудники соблюдают установленные процедуры. К сожалению, существует тенденция по игнорированию или отклонению от запланированных процедур по прошествии времени.

На исследуемых предприятиях в соответствии с требованиями ГОСТ Р ИСО 9001 для процесса внутренней проверки качества созданы документально оформленные процедуры. Для этого создаются группы специально обученных сотрудников, которые подчиняются руководству предприятий, а саму процедуру проверки можно в общих чертах разделить на следующие этапы [2] (Savitskaya, 1998):

- планирование и определение рабочих областей, подлежащих проверке; - анализ соответствующих результатов проверки, полученных в процессе предыдущих проверок, и соответствующей информации по качеству выполнения работ; - проведение проверки с ориентацией на получение объективных доказательств, анализ записей и документов;

- подготовка отчета о проверке;

- верификация проведения необходимых корректирующих действий.

На исследуемых предприятиях существуют также процедуры и инструкции, описывающие действия работников в случае производства некачественной продукции / несоответствующего качества. Для этого виды брака идентифицируют для предупреждения повторений в последующих партиях, причем идентификация и управление такой продукцией осуществляются и в процессе производства, и при управлении поставками несоответствующей продукции/услуги.

Так, например, один из инструментов оценки системы качества, который активно применяется на отечественных предприятиях, – это доработанный и измененный с упором на систему менеджмента качества инструмент – цикл Деминга (PDCA: P –планируй; D – делай; C – проверяй; A - действуй) [7], который включает процессы планирования, внедрения процессов, проверки и действия. Так, между стадиями А (действуй) и Р (планируй), то есть после прохождения каждого цикла, предприятие часто вставляет блок стандартизации. Это поможет после одного производственного цикла с учетом обратной связи принять все корректирующие мероприятия и зафиксировать их в стандарте (при наличии репрезентативной выборки и тщательного ее анализа), позволяющем документарно зафиксировать изменения технологического процесса и сделать его мобильным.

На некоторых отечественных предприятиях цикл PDCA трансформировали, превратив P в S – SDCA, то есть вместо планирования предлагается на основе корректирующих мероприятий прошлого цикла стандартизировать полученные изменения. Они считают, что SDCA стандартизирует и стабилизирует текущие процессы производства, а PDCA улучшает их.

Рассмотрев несколько промышленных предприятий Саратовской области, мы выделили особенности проведения аудитов и системы самооценки на них. Так, выделяют несколько видов аудита в зависмости от проверяющей стороны и методики их проведения:

1. Внутренний аудит – это аудит, при котором организация проверяет сама себя.

2. Внешний аудит [10] (Ganieva, 2012):

- аудит, при котором заказчик или потенциальный заказчик проверяет своего поставщика услуг (товаров или работ), а основная цель подобных действий – подтверждение гарантий клиенту. При этом клиент может присылать на аудит потенциального поставщика своих аудиторов, может заключить договор со сторонней организацией на проведение аудитов потенциальных поставщиков;

- аудит, выполняемый независимой организацией, как правило, органом по сертификации систем качества. Основная цель подобного аудита – сертификация системы менеджмента качества предприятия.

По указанию генерального директора могут проводиться внеплановые внутренние аудиты, объективной предпосылкой к проведению которых является:

– несоответствия в деятельности подразделений предприятия;

– претензии и рекламации от потребителей;

– выпуск несоответствующей стандартам качества продукции;

– инициатива потребителей продукции и т.п.

Примерное распределение ответственности за планирование, подготовку, проведение внутренних аудитов, осуществление действий после аудита представлено в таблице.

Таблица

Распределение ответственности за проведение аудитов

|

Этапы

|

Генеральный

директор

|

Начальник отдела качества (ОК)

|

Главный специалист по системе менеджмента ОК

|

Начальник отдела производственного контроля (ОПК)

|

Ведущий аудитор

|

Члены группы по аудиту

|

Руководитель аудитируемого подразделения

|

Вышестоящий руководитель аудитируемого подразделения

|

|

Подбор аудиторов

|

-

|

Р, О

|

С, И

|

С, И

|

-

|

-

|

-

|

-

|

|

Обучение аудиторов

|

Р

|

О, И

|

-

|

С, И

|

-

|

-

|

-

|

-

|

|

Разработка годового графика аудитов

системы менеджмента

|

Р

|

О, И

|

С, И

|

С, И

|

-

|

-

|

-

|

-

|

|

Разработка плана проведения

внутреннего аудита в подразделении

|

-

|

Р

|

О, И

|

С, И

|

-

|

-

|

-

|

-

|

|

Подготовка к аудиту

|

-

|

-

|

-

|

-

|

О, И

|

О, И

|

О, И

|

И

|

|

Проведение аудита

|

-

|

P

|

-

|

-

|

О, И

|

С, И

|

И

|

И

|

|

Оформление отчета о результатах аудита

|

-

|

Р

|

-

|

-

|

О, И

|

С, И

|

И

|

И

|

|

Разработка плана корректирующих

действий

|

-

|

С

|

-

|

-

|

С

|

С

|

О, И

|

Р

|

|

Выполнение корректирующих действий

|

-

|

-

|

-

|

-

|

-

|

-

|

О, И

|

Р, И

|

|

Оценка результативности предпринятых

действий

|

-

|

Р

|

-

|

-

|

О

|

С

|

И

|

И

|

|

Верификация

|

-

|

Р

|

-

|

-

|

О, И

|

С, И

|

И

|

И

|

|

Анализ результатов аудитов

|

Р

|

О

|

С

|

С

|

-

|

-

|

-

|

-

|

|

Примечание:

Р – принятие решения, О – ответственность за выполнение, С – соисполнение, И – предоставление (передача) информации | ||||||||

По стандарту качества, действующему на предприятиях, основными задачами аудитов являются:

1. Подтверждение соответствия деятельности и ее результатов в интегрированной системе менеджмента установленным требованиям.

2. Подтверждение достижения целей в области качества, экологии, профессионального здоровья и безопасности.

3. Подтверждение соответствия продукции договорным (контрактным) требованиям.

4. Подтверждение выполнения запланированных мероприятий в области качества, экологии, профессионального здоровья и безопасности.

5. Проведение анализа причин обнаруженных несоответствий.

6. Подтверждение устранения несоответствий и/или их причин, выполнения корректирующих действий.

7. Оценка результативности процессов и системы менеджмента в целом.

8. Выявление возможностей для улучшения.

При этом в своей деятельности аудитор использует следующие методы: наблюдение, в том числе за деятельностью персонала и ходом технологических процессов, проведение интервью, а также анализ документации и проверяемой деятельности.

Подбор кандидатов в аудиторы осуществляется из сотрудников предприятий начальником отдела качества по согласованию с руководителем подразделения, в котором работает кандидат, директором по направлению деятельности, исходя из профессионализма и личных качеств кандидатов.

Кандидат в аудиторы должен иметь образование не ниже среднего профессионального, общий стаж работы не менее 3 лет, в том числе на аудитируемом предприятии – не менее 1 года.

Аудиторы, получившие теоретическую подготовку в области проведения аудитов, должны в дальнейшем совершенствовать свои знания, квалификацию и опыт на основе практики по проведению аудитов. Практическое обучение аудиторов осуществляется в форме стажировки. Аудитор-стажер принимает участие не менее чем в 3 аудитах. Обучение в ходе аудита проводит ведущий аудитор. Ведущим аудитором может быть аудитор, участвовавший не менее чем в пяти проверках в качестве аудитора.

На каждого аудитора главный специалист по системе менеджмента ОК оформляет карточку внутреннего аудитора. Ежегодно в карточке фиксируется, в скольких проверках принимал участие аудитор, его статус. Карточка ведется в течение 5 лет, после чего обновляется.

Ежегодно до 30 декабря текущего года начальником ОК совместно с начальником ОПК проводится квалификационная оценка аудиторов. По результатам заполняется таблица «Результаты квалификационной оценки» – обратная сторона карточки внутреннего аудитора. Оценка проводится по критериям соответствия аудитора, представленным в Методике оценки соответствия внутреннего аудитора.

Важное место в проведении аудитов занимает их планирование. В частности, при планировании аудита первого вида – внутреннего, необходимо учесть ряд факторов, как то:

– статус и важность процессов и участков;

– экологическую важность рассматриваемых операций, подлежащих аудиту;

– риски по охране здоровья и обеспечению безопасности труда;

– результативность деятельности предприятия;

– результаты предыдущих аудитов

Как правило, периодичность проведения внутренних аудитов – раз в год. Они позволяют мониторить деятельность предприятия на соответствие стандарту качества, а также подготовить предприятие к внешним аудитам.

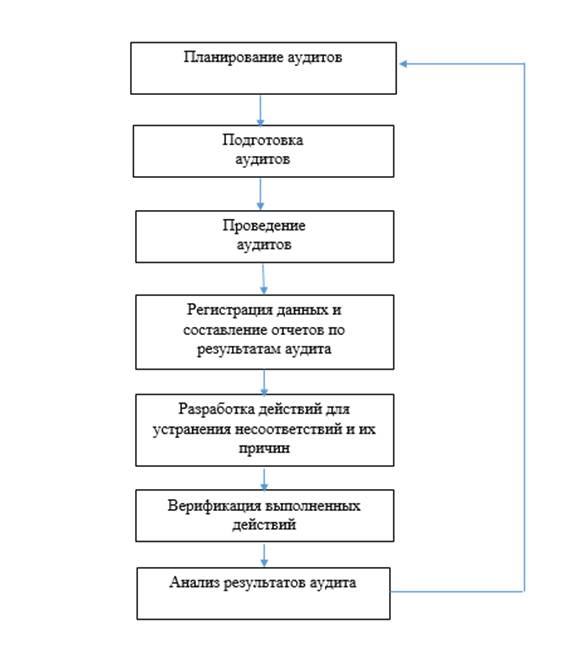

Ежегодно главный специалист по системе менеджмента ОК составляет «График проведения аудитов интегрированной системы менеджмента на следующий год», который потом согласовывается с начальником ОК, начальником ОПК и утверждается генеральным директором. При этом планирование всех процессов системы менеджмента чаще всего происходит в корпоративной информационной системе. В целом работа про проведению аудитов проходит следующие этапы (рис. 1):

1. Планирование внутренних аудитов.

Внутренние аудиты планируются таким образом, чтобы по каждому процессу / в каждом подразделении аудиты проводились не реже одного раза в год. Планирование аудита организуется представителем руководства по качеству, а непосредственную работу по составлению «Плана проведения внутренних аудитов» выполняет отдел управления качеством. План устанавливает: наименование проверяемого элемента СМК; наименование подразделения, где проводится данный аудит; месяц проведения аудита; фамилию главного аудитора. По указанию руководителя предприятия или по решению представителя руководства по качеству может быть проведена внеплановая проверка того или иного элемента СМК или подразделения.

Рисунок 1. Этапы внутреннего аудита

Источник: [3].

2. Подготовка к проведению аудита.

При плановых аудитах главный специалист по системе менеджмента ОК размещает план проведения внутреннего аудита в информационной системе предприятия для вышестоящих руководителей подразделений, задействованных в плане, руководителей аудитируемых подразделений, начальника ОПК и аудиторов, участвующих в проверке не позднее чем за 5 рабочих дней до даты проведения аудита. Как правило, на этом этапе ведущий аудитор проводит рабочее совещание со всеми аудиторами и представителем/руководителем проверяемого подразделения. На нем они готовят основной документ – «Программу внутреннего аудита СМК», которую утверждает руководитель предприятия по качеству.

Помимо программы данная комиссия готовит вопросник для аудиторов как опорный документ, ответы на который они должны будут получить в процессе аудита. Данный вопросник заранее (не позднее чем за три дня до начала аудита) направляется в проверяемое подразделение для подготовки соответствующих документов.

3. Проведение аудита.

В процессе проверки подразделения особый упор делается на следующие элементы:

- соответствие деятельности подразделения СМК;

- показатели результативности СМК в части достижения поставленных целей за прошедшие периоды;

-соответствие выпускаемой продукции контрактным (договорным) требованиям;

- проведение анализа причин обнаруженных несоответствий;

- устранение несоответствий (коррекции), выявленных при прошлом аудите;

- результативность корректирующих действий;

- наличие документации системы менеджмента в области качества;

- знания персонала и т.п.

Ведущий аудитор имеет право затребовать любую информацию в рамках системы менеджмента. В ходе работы в проверяемых подразделениях аудиторы должны получить объективную и достаточную информацию, которая позволит сделать обоснованные выводы о состоянии деятельности подразделения по системе менеджмента.

Все наблюдения, сделанные в ходе аудита, должны быть задокументированы и иметь четкое и конкретное подтверждение объективными данными.

4. Оформление результатов аудита:

В течение 3 рабочих дней после окончания проверки аудиторы по электронной почте предоставляют главному специалисту по системе менеджмента ОК надлежаще оформленные результаты аудита по своему направлению деятельности. Описание несоответствия состоит из трех частей: наблюдение; объяснение несоответствия; ссылка на документ.

Сформированный проект отчета о проведении внутреннего аудита главный специалист по системе менеджмента ОК согласовывает с ведущим аудитором и направляет по электронной почте руководителю подразделения, в котором выявлены несоответствия, для ознакомления, установления корневых причин возникновения несоответствий, а также разработки действий по устранению как самих несоответствий, так и выявленных корневых причин.

Установленные корневые причины, а также разработанные действия со сроками и ответственными лицами руководитель подразделения после обсуждения с ведущим аудитором вписывает в соответствующую графу листа несоответствий.

На разработку действий по устранению несоответствий и заполнение листа несоответствий отводится 10 рабочих дней. После чего отчет направляется по электронной почте главному специалисту по системе менеджмента ОК.

После разработки и внесения всех корректирующих действий в отчет ведущий аудитор осуществляет расчет результативности процесса по итогам внутреннего аудита.

Принятие выявленных несоответствий руководитель аудитируемого подразделения подтверждает подписью в отчете о проведении внутреннего аудита.

На устранение всех выявленных несоответствий и замечаний подразделению устанавливается срок не более ста календарных дней с момента подписания отчета руководителем подразделения.

Внутренний аудит считается завершенным после формирования, подписания и рассылки отчета о проведении внутреннего аудита.

5. Верификация выполненных действий.

Контроль выполнения мероприятий по устранению несоответствий осуществляется аудиторами в сроки, установленные руководителем аудитируемого подразделения.

В случае невыполнения запланированных действий или выполнения не в полном объеме аудитор ставит отметку о переносе срока выполнения и новую дату.

Руководитель подразделения оформляет служебную записку на имя начальника ОК с указанием причины невыполнения и сроков устранения. После устранения несоответствий руководитель подразделения отчитывается начальнику ОК о выполнении и согласовывает сроки повторной верификации.

При проведении последующего аудита проверяется выполнение рекомендаций, данных в ходе предыдущего аудита.

Контроль результативности выполнения коррекции / корректирующих действий по устранению несоответствий, выявленных на внутренних аудитах, осуществляется аудиторами при следующем аудите данного процесса. Коррекция / корректирующие действия считаются результативными, если на аудите не выявлено несоответствие, идентичное несоответствию, выявленному в предыдущем аудите.

В случае выявления повторного несоответствия аудитор в отчете о проведении внутреннего аудита фиксирует повторяемость выявленного несоответствия.

Обобщенные результаты внутренних аудитов ежегодно предоставляются высшему руководству в виде составной части отчета по анализу функционирования интегрированной системы менеджмента в области качества, экологии, профессионального здоровья и безопасности.

После разработки и внесения всех корректирующих действий в отчет главный специалист по системе менеджмента осуществляет расчет результативности процесса по итогам внутреннего аудита.

6. Оценка результативности процесса

По результатам проведенного аудита фиксируется количество несоответствий, для устранения которых разрабатываются корректирующие действия. Кроме этого рассчитывается результативность процесса за количество выявленных несоответствий и результативность выполнения коррекций / корректирующих действий.

На предприятиях, как правило, разрабатывается методика оценки результативности проведенных аудитов и комплекс показателей их эффективности. Расчет результативности по итогам внутреннего аудита включает в себя [1]:

– суммарное количество несоответствий в зависимости от категории (в баллах);

– коэффициент за количество несоответствий, выявленных в ходе аудита;

– коэффициент за количество нерезультативно выполненных коррекций/КД по результатам предыдущего аудита.

Все несоответствия, выявленные в ходе аудита, делятся на три категории:

– к 1-й категории относятся несоответствия, для устранения которых проводится коррекция;

– ко 2-й категории относятся несоответствия, для устранения которых требуется проведение корректирующих действий (КД);

– к 3-й категории относятся несоответствия, для устранения которых требуется проведение двух действий: коррекции и корректирующих действий (КД).

Каждой категории несоответствия вводится следующая балловая градация:

– К1 – (требуется проведение коррекции (1-я категория)): за одно несоответствие – 1 балл;

– К2 – (требуется проведение КД (2 категория)): за одно несоответствие – 2 балла;

– К3 – (требуется проведение коррекции и КД (3 категория)): за одно несоответствие – 3 балла.

За определенное количество выявленных несоответствий вводится коэффициент К↓:

– 0–5 несоответствия К↓ = 1,0;

– 6–8 несоответствий К↓ = 0,9;

– 9–10 несоответствий К↓ = 0,8;

– 11–12 несоответствий К↓ = 0,7;

– свыше 12 несоответствий К↓ = 0,6.

За количество нерезультативно выполненных коррекций/КД по результатам предыдущего аудита вводится коэффициент Р↓:

– все выполненные коррекции/КД результативны – Р↓ = 1,0;

– 1 нерезультативно выполненная коррекция/КД – Р↓ = 0,9;

– 2 нерезультативно выполненных коррекции/КД – Р↓ = 0,8;

– 3 нерезультативно выполненных коррекции/КД – Р↓ = 0,7;

– 4 и более нерезультативно выполненных коррекции/КД – Р↓ = 0,6.

Расчет результативности процесса по внутреннему аудиту производится по формуле:

,

,

где ΣК1, ΣК2, ΣК3 – суммарное количество выявленных несоответствий по каждой категории;

n – общее количество выявленных несоответствий по аудиту;

К↓ – коэффициент за количество выявленных несоответствий;

Р↓ – коэффициент за количество нерезультативно выполненных коррекций/КД.

Для определения статуса результативности процесса вводится следующая градация:

– от 0 до 1 – результативный процесс,

– более 1 до 3 – среднерезультативный процесс;

– более 3 до 4 – малорезультативный процесс;

– более 4 – нерезультативный процесс.

|

0

1 3 4

|

Рисунок – Анализ результативности аудита

Рисунок 3. Определение статуса результативности аудита

Источник: Стандарт предприятия. Система менеджмента. Порядок проведения внутренних аудитов. СТП 51404745-202-2019 от 11.12.2019.

Заключение

Таким образом, исследовав специфику систем менеджмента качества некоторых отечественных предприятий, можно сделать вывод, что помимо стандарта качества ISO, на многих из них разработаны дополнительные стандарты и инструкции, которые дополняют данный стандарт. Кроме этого, большим недостатком системы менеджмента качества является отсутствие внедренных механизмов самооценки, которая в настоящее время заменена системой внутренних аудитов. В дальнейшем нами будет разработана методика по созданию системы самооценки менеджмента качества [11] (Valiullina, Bespalova, Khadasevich, 2019), так как без нее подход к проблемам качества не столь системный и более формализованный.

[1] Стандарт предприятия. Система менеджмента. Порядок проведения внутренних аудитов. СТП 51404745-202-2019 от 11.12.2019

Источники:

2. Савицкая И.Е. Организационно-экономический механизм обеспечения самооценки предприятий в управлении качеством продукции. / Дис. на соиск. уч. степени канд. эконом. наук. - Санкт-Петербург, 1998. – 234 c.

3. Международные стандарты серии 9000:2000: подходы, принципы, термины. / Международ. ассоц. «СовАсК», Акад. проблем качеств. - М.: НТК «Тефек», 2000. – 36 c.

4. Р 50-601-45/1-2006 Рекомендации. Самооценка деятельности организации на соответствие критериям премий Правительства Российской Федерации в области качества 2006 года (для организаций с численностью работающих свыше 250 человек). Gosthelp.ru. [Электронный ресурс]. URL: http://www.gosthelp.ru/text/R506014512006Rekomendacii.html (дата обращения: 07.04.2021).

5. Юденко М.Н., Васильева О.М Методические подходы к самооценке организаций на основе подходов менеджмента качества // Экономические науки. – 2017. – № 1-1(55). – c. 75-79. – doi: 10.23670/IRJ.2017.55.158 .

6. Бойцов Б.В., Крянев Ю.В. Антология русского качества. / 3-е изд., доп. - М.: РИА «Стандарты и качество», 2000.

7. Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов. - М.: РИА «Стандарты и качество», 2008. – 408 c.

8. Гост р исо 9000-2001. Docs.cntd.ru. [Электронный ресурс]. URL: https://docs.cntd.ru/document/1200015260 (дата обращения: 07.04.2021).

9. ГОСТ Р ИСО серии 9000-2015. Docs.cntd.ru. [Электронный ресурс]. URL: https://docs.cntd.ru/document/1200124393 (дата обращения: 07.04.2021).

10. Ганиева Н.М. Логистика производственных процессов. / Учебное пособие. - Омск: Омский государственный технический университет, 2012. – 248 c.

11. Валиуллина Л.А., Беспалова М.Э., Хадасевич Н.Р. Интеграция принципов бережливого производства и системы менеджмента качества в организации труда учреждений социального обслуживания // Лидерство и менеджмент. – 2019. – № 2. – c. 107-116. – doi: 10.18334/eo.9.3.40849.

Страница обновлена: 25.07.2026 в 16:33:01

Download PDF | Downloads: 63

Quality audit and self-evaluation system

Al-Dzhanabi Ali Ikhsan KhamidJournal paper

Creative Economy

Volume 15, Number 4 (April 2021)

Abstract:

The features of conducting audits and self-assessment in the quality management system at Russian enterprises are considered. Currently, the quality system of products and processes occurring at the enterprise comes to the forefront, as they ensure its competitiveness in the domestic and foreign markets.

The author considered the features of conducting quality audits at domestic enterprises in accordance with the ISO standard. The algorithm for conducting these audits is presented. Special emphasis is placed on the differences between audits and self-assessment of quality. At the same time, the system of internal and external audits is built quite clearly, while self-assessment is practically not carried out at domestic enterprises. Moreover, many top managers do not understand the differences between audits and self-assessment. The article may be of interest to students, postgraduates, undergraduates and other researchers who consider quality problems.

Keywords: quality, quality management system, self-assessment, audit, mechanism of quality management self-evaluation

JEL-classification: M11. M21, M12, M42

References:

Mezhdunarodnye standarty serii 9000:2000: podkhody, printsipy, terminy [International standards of the 9000:2000 series: approaches, principles, terms] (2000). M.: NTK «Tefek». (in Russian).

Boytsov B.V., Kryanev Yu.V. (2000). Antologiya russkogo kachestva [Anthology of Russian quality] M.: RIA «Standarty i kachestvo». (in Russian).

Ganieva N.M. (2012). Logistika proizvodstvennyh protsessov [Logistics of production processes] Omsk: Omskiy gosudarstvennyy tekhnicheskiy universitet. (in Russian).

Konti Tito (2000). Samootsenka v organizatsiyakh [Self-assessment in organizations] M.: RIA «Standarty i kachestvo». (in Russian).

Repin V.V., Eliferov V.G. (2008). Protsessnyy podkhod k upravleniyu. Modelirovanie biznes-protsessov [A process approach to management. Business process modeling] M.: RIA «Standarty i kachestvo». (in Russian).

Savitskaya I.E. (1998). Organizatsionno-ekonomicheskiy mekhanizm obespecheniya samootsenki predpriyatiy v upravlenii kachestvom produktsii [Organizational and economic mechanism for ensuring self-assessment of enterprises in product quality management] Saint Petersburg. (in Russian).

Valiullina L.A., Bespalova M.E., Khadasevich N.R. (2019). Integratsiya printsipov berezhlivogo proizvodstva i sistemy menedzhmenta kachestva v organizatsii truda uchrezhdeniy sotsialnogo obsluzhivaniya [Integration of the principles of lean production and quality management system in the organization of labor of social service institutions]. Leadership and management. 6 (2). 107-116. (in Russian). doi: 10.18334/eo.9.3.40849.

Yudenko M.N., Vasileva O.M (2017). Metodicheskie podkhody k samootsenke organizatsiy na osnove podkhodov menedzhmenta kachestva [Methodological approaches to self-evaluation of organization based on quality management]. Economic sciences. (1-1(55)). 75-79. (in Russian). doi: 10.23670/IRJ.2017.55.158 .