Повышение инвестиционной привлекательности молочного животноводства России

Скачать PDF | Загрузок: 35

Статья в журнале

Российское предпринимательство *

№ 22 (268), Ноябрь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Молочное животноводство является крупнейшей отраслью агропромышленного комплекса России, имеющей стратегическое значение. Но нестабильная ситуация на рынке и низкий ресурсный потенциал при отсутствии внешней поддержки приводят к снижению эффективности управления на предприятиях отрасли, отказу от стратегического планирования, что, в свою очередь, закрывает им путь к внешним ресурсам. В этой связи, решение проблем, с которыми столкнулась отрасль, на всех уровнях представляется как никогда актуальным. Проведенное исследование заключалось в анализе статистических данных о современном состоянии молочного животноводства на федеральном и региональном уровне, включая ценовую конъюнктуру рынка молока.

Полученные данные позволили автору систематизировать факторы, которые в той или иной степени определяют развитие сельскохозяйственных предприятий; выявить регионы-лидеры по производству молока; сформулировать основные проблемы развития молочного животноводства. По итогам проведенного исследования автор обосновал необходимость совместной разработки антикризисных мер, с привлечением как представителей предприятий отрасли, так и органов государственной власти.

Сформулированные антикризисные меры могут быть использованы при разработке программ руководителями сельскохозяйственных предприятий и представителями властных структур в целях выведения отечественного товаропроизводителя из кризиса и создания благоприятной внешней среды для устойчивого развития молочного животноводства.

Ключевые слова: Приволжский федеральный округ, Сибирский федеральный округ, Центральный федеральный округ, развитие агропромышленного комплекса, проблемы агропромышленного комплекса, структура агропромышленного комплекса

Введение

Одним из обязательных условий эффективного функционирования любого предприятия является наличие сбалансированной системы управления. Такая система должна способствовать выполнению стратегических и тактических целей, согласовывая их между собой и способствуя их адаптации и трансформации в постоянно меняющихся условиях рынка. Это правило едино для всех предприятий, в т. ч. и входящих в состав агропромышленного комплекса (АПК) Российской Федерации. Однако в России предприятия АПК чаще следуют политике «выжить сегодня» и практически не задумываются о будущем. Конечно, подобное «отношение» к делу прослеживается и в других отраслях, но в АПК такое «отношение» достигло огромных масштабов.

В связи с этим, цель исследования заключалась в выявлении на основе проведенного анализа основных причин кризисного положения сельскохозяйственных предприятий, в частности, специализирующихся на производстве молока, с одной стороны, перспективном направлении деятельности, с другой – требующем эффективного управления и государственной поддержки.

Агропромышленный комплекс представляет собой совокупность взаимосвязанных отраслей народного хозяйства, производств и видов деятельности, взаимодействующих в процессе обеспечения потребностей населения в продуктах питания и товарах народного потребления, произведенных из сельскохозяйственного сырья. [1] Молочному животноводству здесь отводится особая роль. Молочное животноводство является одной из крупнейших подотраслей АПК, поставляющей молоко на рынок сырья и продовольствия, при этом испытывающей в настоящее время серьезные проблемы, требующие незамедлительного решения [3].

Факторы, влияющие на развитие предприятий АПК

На сегодняшний день АПК РФ – это 15% объемов ВВП, около 70% потребительских товаров и 30% занятых в материальной сфере. Если говорить только о сельском хозяйстве, то здесь 60% валовой продукции приходится на растениеводство и 40% – на животноводство.

На состояние и функционирование предприятий АПК в РФ оказывают воздействие, следующие факторы (расположены по степени влияния от большей к меньшей) [1, 4]:

- изношенность материально-технической базы;

- диспаритет цен на материально-технические ресурсы, используемые в сельском хозяйстве, и сельскохозяйственную продукцию;

-неэффективность государственной поддержки сельскохозяйственных товаропроизводителей;

- недостаток финансовых средств у сельскохозяйственных товаропроизводителей;

- налоговое бремя;

- высокие ставки по кредитам;

- недостаток оборотных средств;

- истощенность природно-ресурсного потенциала;

- падение платежеспособности покупателя, формирующего спрос на продовольственные товары;

- ограниченность прав у руководства сельскохозяйственных предприятий.

На основании учета особенностей сельского хозяйства система маркетинга, создаваемая на предприятиях АПК, определяется: зависимостью результатов деятельности от природных условий, ролью и значением товара для потребителя, разнообразием форм собственности и хозяйствования, несовпадением рабочего периода и периода производства, внешнеэкономическими связями, участием государственных органов в развитии АПК и его отраслей [5, 10, 11].

Проблемы молочного животноводства

Одним из наиболее проблемных направлений животноводства РФ является молочное животноводство, что связано с более высоким объемом финансовых вложений и значительно более долгим сроком окупаемости инвестиций.

Подобная ситуация сложилась под воздействием вышеприведенных факторов и является следствием множества системных проблем. При этом Россия входит в пятерку лидеров по производству сырого молока, однако в промышленную переработку поступает чуть более 50% производимого продукта [2, 8].

На текущий момент времени основными проблемами развития молочного животноводства являются:

- высокая закредитованность предприятий молочного животноводства, которая, как правило, является результатом неэффективного управления или невозможности управления оперативной деятельностью;

- высокая зависимость от объемов и стоимости кормов (значительное число предприятий молочного животноводства имеет минимальные мощности по кормозаготовке и хранению, а есть и те, которые вообще не имеют собственной кормовой базы);

- высокий уровень импорта молочных продуктов и его постоянный рост, что ведет к разорению молокоперерабатывающих предприятий, вслед за которыми начинают испытывать давление и производители сырого молока;

- отсутствие системного подхода в регулировании объемов поставки заменителей сырого молока, что побуждает перерабатывающие предприятия к отказу от закупок сырого молока;

- кризис на перерабатывающих предприятиях, которые, по большей части, не реконструировались длительное время;

- отсутствие четких ориентиров для развития отрасли, в том числе из-за неадекватности оценки текущего положения отрасли и преувеличения основных результативных показателей;

- неуверенность участников отрасли в завтрашнем дне и неготовность инвестировать в развитие и модернизацию своих хозяйств даже в периоды получения дополнительной прибыли;

- отсутствие четкой государственной политики по развитию молочного животноводства;

- постоянно меняющиеся правила по субсидированию участников отрасли;

- отсутствие общих систем контроля качества сырого молока;

- отсутствие семеноводческих станций;

- закрытие племзаводов;

- дефицит квалифицированного персона, а также средств для его обучения и повышения квалификация, отсутствие средств для мотивации и привлечения молодого персонала в отрасль;

- отсутствие оборудования отечественного производства и высокая стоимость импортного оборудования;

- разобщенность участников отрасли.

При анализе показателей 2013 г. было зафиксировано существенное сокращение производства и за счет снижения молочной продуктивности, и за счет уменьшения поголовья молочного стада. Конечно, сокращение последнего мы наблюдаем с 1991 г., хотя последние годы мы фиксировали замедление этого процесса. Но в 2013 г. поголовье во всех категориях хозяйств сократилось, согласно официальным данным, на 2,8%. [2] Однако если вычесть мясное и помесное поголовье, то сокращение по итогам года является намного более существенным, чем декларируется официальными источниками.

Развитие ситуации по регионам

Если говорить о региональном распределении поголовья, то нужно заметить, что по итогам года лидерами по численности поголовья молочного скота, содержащегося в сельскохозяйственных организациях (СХО), являются Приволжский, Центральный и Сибирский Федеральные округа (ФО), в которых сосредоточено 31,7%, 24,0% и 17,8 % общей численности поголовья соответственно. Рост численности поголовья фиксируются лишь в Центральном ФО, где как раз реализуются крупнейшие мясные проекты. Наибольшее сокращение поголовья отмечено в Приволжском ФО.

Регионами-лидерами по численности поголовья молочного скота в СХО являются Республика Татарстан, Республика Башкирия, Алтайский край, Краснодарский край и Новосибирская область. Доля первой пятерки лидеров в общей численности поголовья составляет 23,5%, а первой двадцатки – 60,4%.

В последние годы все больше хозяйств стремится закупать высокопродуктивный скот за границей. Всего за период с 2008 по 2013 гг. в РФ было завезено 250 тыс голов племенного скота, из которых 25,1% – в 2011 г. Наибольшее количество племенного скота было завезено в ноябре 2011 г. – 11 тыс. голов, что в 1,5 раз больше, чем ноябре 2008 г., когда также был зафиксирован рекорд по ввозу племенного скота. Высокие показатели по ввозу племенного скота были простимулированы государственной поддержкой хозяйств, осуществлявших ввоз [2, 6, 7].

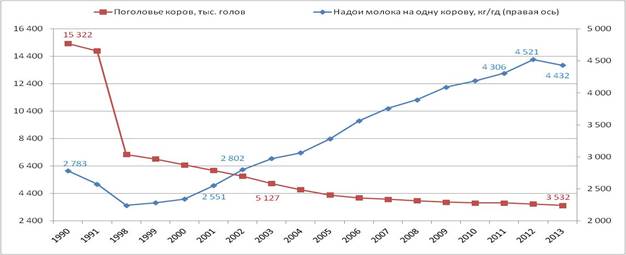

Сокращение поголовья за последние десять лет компенсировалось ростом его продуктивности. Исключением стал 2013 г., сокращение продуктивности по его итогам составило 2% к уровню 2012 г. (см. рис. 1, 2 на с. ???).

Рис. 1 Динамика продуктивности и численности поголовья

в СХО РФ в 1990 – 2013 гг. [3]

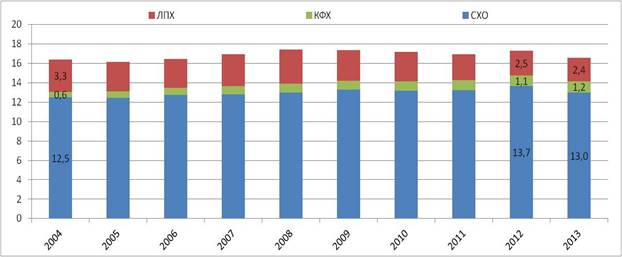

Рис. 2 Динамика численности молочных коров в сельскохозяйственных организациях и крестьянских (фермерских) хозяйствах в 2013 г., тыс голов [4]

Валовое производство сырого молока в 2013 г., по официальным данным, составило 30,7 млн т (т.е. 96,1% от объемов 2012 г.). По итогам текущего года производство сократилось и в личных подсобных хозяйствах (ЛПХ), и в СХО.

Структура предложения сырого молока, по оценкам ИКАРа, на протяжении последних десяти лет имеет следующий вид: наибольшие объемы сырого молока в промышленную переработку поступают от СХО, причем доля данного молока за указанный период выросла с 76,2 до 78,5%. Также сырое молоко поступает от ЛПХ, однако доля такого молока, напротив, за указанный период имела отрицательную динамику. В анализируемом периоде активно развивались крестьянские (фермерские) хозяйства (КФХ), доля которых в отгрузке сырого молока выросла с 3,6% в 2004 г. до 7% в 2013 г [12].

Основные объемы поставок в промышленную переработку, безусловно, обеспечивают сельскохозяйственные предприятия и организации Приволжского, Центрального и Сибирского ФО, их доли являются стабильными. Традиционное четвертое место по объемам поставок сырого молока занимает Северо-Западный федеральный округ с долей 10%. Примерно одинаковые объемы поставок приходятся на Уральский и Южный федеральные округа. Однако если в Уральском ФО в последние годы наблюдается рост объемов поставок, то в Южном ФО, напротив, фиксируется снижение. При этом, как уже упоминалось ранее, основные потребители сырого молока сосредоточены в Центральном ФО, а также в Приволжском и Сибирском федеральных округах. Соответственно, многие предприятия Центрального ФО вынуждены закупать сырье в Приволжском или Северо-Западном федеральных округах.

По итогам 2013 г. объемы отгруженного сырого молока СХО сократились во всех федеральных округах, кроме Северо-Кавказского ФО, однако здесь нужно заметить, что сформировался этот прирост за счет приростов в Дагестане и Кабардино-Балкарии, которые традиционно не являются «молочными краями» и где новых проектов не реализовывалось (см рис. 3 на с.???).

Рис. 3. Динамика отгрузки сырого молока на переработку в РФ [5]

Ценовая конъюнктура российского рынка молока

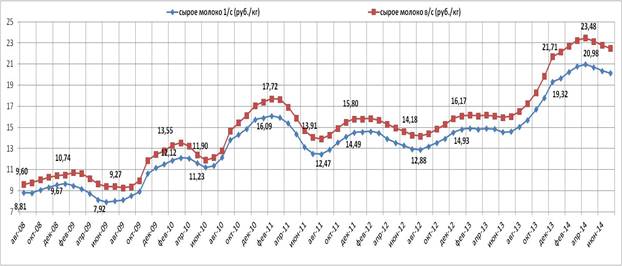

В последние годы на молочный рынок наиболее существенное влияние оказывали значительные колебания цен реализации сырого молока. Закупочные цены на сырое молоко, как и его производство, характеризуется определенной сезонностью. Пик падения цены приходится на лето, когда наступает сезон «большого молока».

В летний период 2013 г. мы не увидели сезонного снижения цен, что было связано с рекордно низкими показателями производства. Среднемесячный прирост цен в 2013 г. составлял 2,5%. В июле 2013 г. цены на сырое молоко фиксировались на 12,5% выше, чем в июле 2012 г. А в декабре цены выросли до 20,52 руб./кг, что на 35,1% выше, чем в декабре 2012 г. Цены на сырое молоко продолжают расти и в начале 2014 г. (см. рис. 4 на с. ???)

Рис. 4. Динамика цен на сырое молоко [6]

Здесь также нужно обратить внимание, что если в первой половине года цены на молоко поднялись именно по причине дефицита сырья, то во второй половине года сами переработчики стали стимулировать рост цен. В связи со сложившимся дефицитом и отсутствием значительной разницы между закупкой отечественного сырого молока и импортного сухого молока крупнейшие переработчики бросились в поиски производителей молока. Цена стала инструментом переманивания производителей сырого молока от более мелких региональных заводов, которые не могут позволить себе платить свыше 25 руб./кг, ведь для многих из них и эта цена является запредельной [9].

Ведущие перерабатывающие предприятия занимаются постоянным поиском новых поставщиков, предпочитая заключать долгосрочные контракты с современными молочными хозяйствами, которые способны гарантировать постоянные объемы молока для переработки в течение всего года, и обеспечить показатели качества, установленные переработчиками. Соответственно переработчики готовы давать премию за объемы, регулярность поставок и качество сырого молока. Цены реализации сырого молока у таких хозяйств фиксируются выше средней по рынку, как показано на рис. 4.

Так, например, в конце 2013 г. в Воронежской, Липецкой и Белгородской областях цены реализации крупнейших предприятий-производителей молока составляли от 26 до 29 руб./кг. Цены в 26-27 руб./кг фиксировались у хозяйств Рязанской и Калужской областей. В Алтайском крае переработчики готовы были платить до 30 руб./кг молока при соблюдении качественных параметров сырого молока, требуемых для производства сыров.

Заключение

Проведенный анализ современного состояния отрасли молочного животноводства наглядно демонстрирует все ключевые проблемы, с которыми она столкнулась. Здесь нужно еще раз подчеркнуть, что отечественные предприятия АПК, а особенно специализирующиеся на производстве молока и молочной продукции, «маломобильны» и не могут быстро реагировать на меняющиеся условия рынка, большая честь таких предприятий не выстраивает долгосрочных планов и не разрабатывает стратегий перспективного развития производства, их действия абсолютно бессистемны, что в итоге приводит к сокращению объемов производств, несостоятельности и закрытию предприятий.

Для преодоления кризисных явлений на предприятиях АПК должны разрабатываться антикризисные меры, как на уровне государства, так и на уровне самих предприятий. При этом и те, и другие меры должны быть сформированы в систему, в которой будут прописаны четкие стратегические цели и задачи, а также сформированы четкие планы выполнения и контроля.

Понимание важности предложенных мероприятий, объединение мнений и предложений по развитию отрасли всех участников производственной цепи, а также четкая согласованность их действий будут способствовать повышению эффективности отрасли, преодолению спада производства и повышению инвестиционной привлекательности.

[1] Энциклопедический словарь. [Электронный ресурс]. – Режим доступа: // http: // dic.academic.ru.

2 Текущее состояние молочного животноводства РФ. – http: // www. ikar.ru/lenta/448. html

[3]Текущее состояние молочного животноводства РФ. – http: // www. ikar.ru/lenta/448. html

[4]Текущее состояние молочного животноводства РФ. – http: // www. ikar.ru/lenta/448. html

[5]Текущее состояние молочного животноводства РФ. – http: // www. ikar.ru/lenta/448. html

[6]Текущее состояние молочного животноводства РФ. – http: // www. ikar.ru/lenta/448. html

Источники:

http: // rosinformagrotech.ru/rj/index.php.

2. Берлай В.С. Ежегодный аналитический обзор «Молочное животноводство России». – М.: ИКАР (Институт Конъюнктуры аграрного рынка), 2014.

3. Беспахотный Г.В. Проблемы модернизации АПК // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2010. – № 7. –

http: //eshpp.ru/j2010-7.htm_abst.htm.

4. Боев В.Р. Проблемы развития региональных АПК. – М. : Агропроиздат, 1997. – 130 с.

5.Валиахметова Н. З. Эффективные модели антикризисного управления в сельскохозяйственных организациях (на материалах Республики Башкортостан): автореферат диссертации на соискание ученой степени кандидата экономических наук. – Ижевск, 2009. – 28 с.

6. Гришанов А. Акцент – на развитие молочного скотоводства // Животноводство России. – 2013. - № 11. - http: //zzr.ru/2013-11-001.pdf.

7. Дунин И. Перспективы развития молочного скотоводства и конкурентоспособность молочного скотоводства, разводимого в Российской Федерации / И. Дунин, А. Данкверт, А. Кочеткова // Молочное и мясное скотоводство. – 2013. - № 3. – С.1–6. – http: // skotovodstvo.com/img/content_pdf/2013/n3_13.pdf.

8. Касторнов Н. Молочная отрасль: что поможет развитию? // Животноводство России. – 2014. - № 16. – C. 49–51. – http: // elibrery.ru / item.asp.

9. Российский рынок цельномолочной продукции: Исследование рынков и Материалы ИКАР. - http: // www.ikar.ru/research/190.html.

10. Синяева И.М. Специфика коммерческой системы инновационного маркетинга: труды Вольного Экономического Общества России, Т. 179. – М., 2013. – С. 210-216.

11. Ставцев А.Н. Оценка эффективности использования технического потенциала молочного скотоводства // АПК: экономика, управление. – 2012. – № 7. – С. 48-55. – http: // elibrery.ru / item.asp.

Страница обновлена: 02.08.2026 в 03:06:38

Download PDF | Downloads: 35

Increasing the investment appeal of the dairy farms in Russia

Berlay V.S.Journal paper

Russian Journal of Entrepreneurship *

№ 22 / November, 2014

Abstract:

Dairy farming is one of the largest sector of agriculture in Russia which has a strategic importance. But the unstable situation on the market and low resource potential with the absence of external support lead to an inefficient management in the enterprise sector, rejection of a strategic planning which in its turn closes the way to external resources. In this context, solving the problems which the industry face on all the levels seems to be more actual than ever. The research shows the analysis of the statistical data on the current state of dairy farming at the federal and regional levels, including the price situation of the milk market.

The obtained data allowed the author to systematize the factors which, to some extent, determine the development of agricultural enterprises; identify the leading regions for milk production; formulate the basic problems of the dairy farming development. According to the results of the research the author establishes the necessity of the joint development of anti-crisis measures with both representatives of the companies in the industry and officials.

The formulated anti-crisis measures can be used to develop programs by the head of agricultural enterprises and representatives of the authorities with an aim to derive the domestic producer of the crisis and creating a favorable environment for the sustainable development of the dairy farming.

Keywords: Volga Federal District, Siberian federal district, development of the agricultural complex, problems of the agricultural complex, the structure of agricultural complex, Central Federal District