Финансовые риски: теоретические и практические аспекты

Скачать PDF | Загрузок: 37

Статья в журнале

Российское предпринимательство *

№ 13 (259), Июль 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В данной статье рассматриваются результаты исследования, освещающего причины возникновения и проявления финансовых рисков предприятий, не относящихся к финансовым институтам. Данные риски рассматриваются как в теоретическом, так и в практическом аспекте.

Ключевые слова: кредитный риск, финансовые риски, раскрытие информации, валютный риск, процентный риск, инфляционный риск

Любой экономический субъект, вне зависимости от сферы своей деятельности и специфики отрасли, сталкивается с финансовыми рисками. Сущность финансовых рисков заключается в возможности возникновения потерь при совершении финансовых операций. При этом следует отметить, что под финансовыми рисками в экономической литературе, как правило, понимаются не только те риски, которые имеют финансовую природу, но и все те риски, которые возникают в деятельности организаций - финансовых посредников. Таким образом, в целях данной статьи под понятием финансовые риски будут пониматься риски, возникающие в процессе финансового предпринимательства, где в роли товара выступают денежные средства в рублях или валюте или ценные бумаги, каковыми являются валютный, кредитный, процентный и инфляционный. Каждый риск и источники его возникновения представлены в двух аспектах – теории и практики. Практический аспект основан на исследовании, проведенном автором.

Методология исследования

Методология исследования: на основании финансовой информации, предоставляемой программой Capital IQ, были отобраны российские публичные нефинансовые компании, по которым имеются показатели экономической деятельности по 2012 г. включительно. Структура выборки представлена на рисунке 1. Всего в исследование вошло 138 российских компаний из различных секторов экономики.

Рис. 1. Структура выборки по компаниям

Структура выборки:

1) потребительские товары длительного пользования - автомобили и компоненты, мультимедийная и бытовая техника, все виды товаров для дома долгосрочного пользования, текстиль, одежда, обувь и прочее, а также розничные продажи товаров длительного пользования и медиа отрасль;

2) товары массового потребления - розничные продажи и товары краткосрочного пользования (продукты питания, напитки, алкоголь, табак, косметика и товары для дома);

3) энергетика - добыча и транспортировка нефти и газа;

4) фармацевтика и медицинские технологии - фармацевтика, биотехнологии, производство медицинского оборудования и медицинские услуги;

5) промышленные предприятия – промышленные товары непотребительского назначения (машиностроение, электрическое оборудование, строительное оборудование, аэрокосмическая отрасль) и транспортные услуги (авиа, железнодорожные, морские), а также бизнес и коммерческие услуги;

6) информационные технологии - ИТ-услуги, производство компьютеров, периферии, электронных компонентов и полупроводников, программное обеспечение;

7) сырье и материалы - металлургия всех типов, а также химическая промышленность, деревообработка, строительные материалы;

8) телекоммуникации - все виды телекоммуникационных услуг;

9) производство и распределение электроэнергии - производство электроэнергии, распределение электроэнергии, газа, воды и прочие коммунальные услуги.

Годовые отчеты компаний, попавших в выборку, были проанализированы на предмет раскрытия информации относительно финансовых рисков бизнеса, а также их методов управления. Для более детального исследования были отобраны финансовые риски, которым подвержены не менее 30% компаний, входящих в выборку. Таким образом, были отобраны:

1) валютный риск - непредвиденное изменение обменного курса валют, которое может привести к отклонению экономических показателей от запланированных;

2) инфляционный риск - обесценение денег, которое проявляется в форме роста цен на товары и услуги, необусловленного повышением их качества [9];

3) кредитный риск - риск неплатежей контрагентов, связанных с ухудшением состояния дебитора, и риск неуплаты по собственным обязательствам, таким образом, этот вид риска объединяет в себе как неопределенность связанную с кредиторской, так и с дебиторской задолженностью;

4) процентный риск – изменение процентной ставки по заемным средствам, возникшее вследствие изменений в общей системе рыночных процентных ставок, которое может привести к отклонению экономических показателей от запланированных.

Учитывая порог в 30%, в данную выборку не вошли – риск ликвидности, риск недостаточной финансовой устойчивости, риск нарушения ковенантов кредитных договоров и т.д.

Столбец «Раскрытие риска» отражает долю компаний, выделивших данный риск в своих годовых отчетах, «Раскрытие методов управления» - долю компаний отражающих методы управления данным финансовым риском, по отношению к числу компаний его выделивших.

Качественный анализ компаний, попавших в выборку (всего 138 компаний) показывает, что не все компании в своих годовых отчетах акцентируют внимание на финансовых рисках (около 10,15% не выделяют финансовые риски в принципе, методы управления раскрываются только в половине случаев). Является ли подверженность финансовым рискам спецификой определенных отраслей, или раскрытие рисков отражением управленческих подходов в компаниях.

В соответствии с данными, полученными в результате анализа исследуемых в данной работе 138 компаний нефинасового сектора, риском, наиболее часто выделяемым российскими компаниями, является валютный. Причиной такого внимания со стороны менеджмента является влияние данного риска на все виды деятельности компании, в том числе, инвестиционную (см. табл. 1).

Таблица 1

Виды наиболее часто встречающихся рисков

|

Сектор

|

Количество компаний

|

Валютный

|

Процентный

|

Инфляционный

|

Кредитный

|

|

Потребительские

товары длительного пользования

|

21 |

57,1%

|

42,9%

|

38,1%

|

4,8%

|

|

Товары

массового потребления

|

13 |

84,6%

|

61,5%

|

53,8%

|

53,8%

|

|

Энергетика

|

29

|

51,7%

|

65,5%

|

48,3%

|

24,1%

|

|

Фармацевтика

и медицинские технологии

|

6 |

83,3%

|

83,3%

|

50,0%

|

50,0%

|

|

Промышленные

предприятия

|

18 |

77,8%

|

72,2%

|

33,3%

|

38,9%

|

|

Информационные

технологии

|

7 |

71,4%

|

28,6%

|

42,9%

|

42,9%

|

|

Сырье

и материалы

|

21

|

85,7%

|

61,9%

|

42,9%

|

47,6%

|

|

Телекоммуникации

|

8

|

75,0%

|

75,0%

|

62,5%

|

12,5%

|

|

Производство

и распределение электроэнергии

|

15 |

80,0%

|

80,0%

|

73,3%

|

40,0%

|

|

Сумма

|

138

|

71,0%

|

63,0%

|

47,8%

|

32,6%

|

Валютный риск

Валютный риск присущ всем компаниям, занимающимся экспортом, но даже если компания осуществляет свою деятельность только на внутреннем рынке, на ее показатели будут оказывать действие курсы валют. По результатам анализа выборки, 81% компаний выделяют подверженность валютному риску, из них 11% не являются экспортерами. В то же время, раскрытие методов управления валютным риском (см. табл. 2) по отраслям колеблется от 16,7% до 100% по компаниям, выделяющим его в отчете.

Таблица 2

Раскрытие валютного риска

|

Сектор

|

Количество компаний

|

Валютный

| |

|

Раскрытие риска

|

Раскрытие методов управления

| ||

|

Потребительские

товары длительного пользования

|

21

|

57,14%

|

16,7%

|

|

Товары

массового потребления

|

13

|

84,62%

|

54,5%

|

|

Энергетика

|

29

|

51,72%

|

60,0%

|

|

Фармацевтика

и медицинские технологии

|

6

|

83,33%

|

100,0%

|

|

Промышленные

предприятия

|

18

|

77,78%

|

57,1%

|

|

Информационные

технологии

|

7

|

71,43%

|

20,0%

|

|

Сырье

и материалы

|

21

|

85,71%

|

61,1%

|

|

Телекоммуникации

|

8

|

75,00%

|

50,0%

|

|

Производство

и распределение электроэнергии

|

15

|

80,00%

|

58,3%

|

|

Итого

|

138

|

71,00%

|

53,0%

|

Основным фактором валютного риска является ситуация, в которой компания получает выручку в долларах или евро, в то время как расходы на производство происходят в рублях. В данной ситуации укрепление рубля по отношению к валюте ведет к сокращению прибыли компании, что в свою очередь ведет к возникновению других видов рисков (например, риск ликвидности).

Для того чтобы сбалансировать структуру требований и обязательств, компании-экспортеры прибегают к заимствованиям в валюте, однако, учитывая, что большинство расходов все равно производятся в рублях, компании остаются подвержены валютному риску. К тому же, если компания имеет займы в иностранной валюте, увеличение курса иностранных валют по отношению к рублю может привести к переоценке и увеличению рублевой суммы этих средств.

Даже не экспортируя свою продукцию, предприятия могут подвергаться валютному риску. Наглядным примером могут служить компании, занятые в сфере производства и распределения электроэнергии, работающие только на внутреннем рынке. Влияние риска проявляется при реализации инвестиционной программы, когда приобретается оборудование иностранного производства, и, соответственно, изменении цен на него. Такая же ситуация наблюдается на рынке телекоммуникаций, где инвестиции в программные разработки также осуществляются в иностранной валюте.

Валютный риск оказывает влияние на компании, которые, не экспортируя свою продукцию, используют при ее производстве импортное сырье. Так, производители пищевых продуктов (например, «Останкино», «Черкизово») выделяют такой фактор риска, как увеличение себестоимости выпускаемой продукции вследствие увеличения стоимости импорта. Что, в свою очередь, ведет к снижению рентабельности. Но даже при выпуске товаров исключительно с использованием отечественных факторов производства, рост курса национальной денежной единицы делает продукцию импортеров иностранных товаров - субститутов более привлекательной (порождая взаимосвязь с инфляционным риском).

Наивысший уровень раскрытия информации по валютному риску представлен в таких секторах как «Сырье и материалы» (85%), «Товары массового потребления» (84,62%) и «Фармацевтика и медицинские технологии» (83,33%), все вышеперечисленные компании вовлечены в экспортно-импортные операции. Наиболее полно раскрытие валютного риска по методам управления представлено в отчетах компаний сектора «Фармацевтика и медицинские технологии» (100% компаний выделивших данный риск), все компании закупают импортное оборудование, а также имеют займы в валюте, в то время как сектор «Потребительских товаров длительного пользования» демонстрирует самый низкий уровень раскрытия методов (16,7%).

Таким образом, если бухгалтерский валютный риск сопутствует деятельности только тех компаний, которые имеют активы в иностранной валюте, то экономический валютный риск присущ всем компаниям, представленным в выборке, влияя на них косвенно через цены конкурентов, уровень инфляции, цены на импортной сырье.

Инфляционный риск

По результатам анализа выборки по российским компаниям одним из основных рисков, с которым приходится сталкиваться компаниям при осуществлении своей инвестиционной деятельности является инфляционный (см. табл. 3). Он выделяется компаниями всех групп вне зависимости от вида деятельности и рынка сбыта продукции (как национальный, так и международный рынок).

Таблица 3

Раскрытие инфляционного риска

|

Сектор

|

Количество компаний

|

Инфляционный

| |

|

Раскрытие риска

|

Раскрытие методов управления

| ||

|

Потребительские

товары длительного пользования

|

21

|

38,10%

|

75,0%

|

|

Товары

массового потребления

|

13

|

53,85%

|

57,1%

|

|

Энергетика

|

29

|

48,28%

|

57,1%

|

|

Фармацевтика

и медицинские технологии

|

6

|

50,00%

|

33,3%

|

|

Промышленные

предприятия

|

18

|

33,33%

|

33,3%

|

|

Информационные

технологии

|

7

|

42,86%

|

33,3%

|

|

Сырье

и материалы

|

21

|

42,86%

|

88,9%

|

|

Телекоммуникации

|

8

|

62,50%

|

60,0%

|

|

Производство

и распределение электроэнергии

|

15

|

73,33%

|

63,6%

|

|

Итого

|

138

|

63,00%

|

60,0%

|

Из компаний, входящих в выборку, инфляционный риск выделяет 47%, причем каждая из групп выделяет свои особенности влияния данного риска. Уровень раскрытия методов управления (см. табл. 3) колеблется от 33,3% до 88,9% по компаниям, выделяющим данный риск. Причина такой распространенности кроется в многообразии его проявления, поэтому факторы, приводящие к появлению инфляционного риска, целесообразно разделить на две группы в зависимости от области появления: внешние и внутренние.

Самым значительным фактором данного риска является увеличение издержек компании на производство, что ведет к повышению себестоимости, и, как следствие, снижению показателей рентабельности и уменьшению чистой прибыли. 40% компаний (67% компаний, выделяющих инфляционный риск) указывают причиной возникновения данного риска рост тарифов.

Рост тарифов

Рост тарифов естественных монополий – цены на электроэнергию, газ, коммунальные платежи, железнодорожные перевозки заложены в себестоимость производства практически всех благ, влияя таким образом на будущий доход организации от инвестиционной деятельности. Так, компании, занимающиеся добычей полезных ископаемых, описывая инфляционный риск, особо выделяют как раз расходы на электроэнергию, транспортные перевозки. Для компаний данного сектора характерно наивысшее раскрытие методов управления инфляционным риском – 88,9% из компаний, выделивших данный риск (всего из данного сектора выделили риск 38,1% компаний).

Однако, компании, действующие в отраслях с государственным регулированием (например, производства и распределения электроэнергии), также подвержены влиянию инфляционного риска. Для них он, в первую очередь, выражается в потере реальной стоимости дебиторской задолженности, что связанно со спецификой ведения бизнеса, а также уменьшением объема средств по инвестиционной программе и увеличением процентов по уплате по заемному капиталу – в соответствии с таблицей 3 для данного сектора характерен наивысший уровень раскрытия информации по данному риску (73,33%). Размер тарифов, используемых компаниями на свои услуги, регулируется ФСТ, которая вправе пересматривать их по своей инициативе, однако в основном это происходит после предложений, направленных от естественных монополий. Таким образом, в случае резкого увеличения расходов компании, задержка в повышении тарифов может значительно снизить рентабельность. Данная взаимосвязь порождает эффект «замкнутого круга» - рост тарифов монополий обусловлен ростом их издержек [11], которые, в свою очередь, являются ответом поставщиков на предыдущий рост тарифов. Проведенная в первом полугодии 2012 г. «заморозка» тарифов естественных монополий, кроме РЖД, не снизила инфляцию (а вместе с ней и инфляционный риск) – она составила 3,6% в годовом исчислении. На этот раз причиной роста цен был не рост тарифов монополий как таковой, а «инфляционные ожидания» экономических агентов, которые заранее готовятся к росту цен на газ и энергию. Таким образом, на увеличение себестоимости продукции влияют не только тарифы, но и «инфляционные ожидания» как поставщиков производителей, так и самих производителей.

Компании сектора производства и распределения электроэнергии также выделяют такое специфическое отраслевое проявление инфляционного риска как потеря стоимости дебиторской задолженности. Причиной данного процесса является несовершенство механизмов функционирования розничного риска электроэнергии, ведущее за собой разногласия между электросетевыми и энергосбытовыми компаниями в отношении объемов потребления электроэнергии и мощности, применяемых в расчетах тарифов. Следствием этого является возникновение оспариваемой и просроченной дебиторской задолженности за услуги по передаче электроэнергии, что приводит к снижению ликвидности компании и ее финансовой устойчивости, влияя на объемы осуществления инвестиционной программы компаний, в то время как инфляционные процессы, снижая стоимость дебиторской задолженности, усугубляют ситуацию.

Инфляционные процессы

На данный момент объемы импорта составляют около 317,8 млрд долл. США, из них более 48% (Росстат) - это машины и оборудование, закупаемые отечественными предприятиями для производства. Увеличение темпов инфляции и девальвация рубля приводят к росту цен на импортные товары, тем самым увеличивая стоимость производства на предприятиях, использующее зарубежные материалы и оборудование. Так, основным фактором инфляционного риска для добывающих компаний, входящих в выборку, является изменение стоимости материалов и оборудования зарубежного производства, что, в свою очередь, влияет на увеличение стоимости/уменьшение объема средств на инвестиционную программу – данный фактор обусловлен не только увеличением стоимости материалов и услуг отечественного производства, но также связан и с изменением стоимости импортных товаров. Инфляционный риск увеличивает стоимость импортного оборудования и технологий, тем самым препятствуя инвестиционной деятельности.

Компании, действующие на международном рынке и получающие выручку в валюте, снижают объемы инвестиций в производство во время высоких темпов инфляции. Высокие темпы инфляции обесценивает стоимость инвестиций, снижая рентабельность планируемых проектов и тем самым, сокращает инвестиции. Инфляционные процессы также провоцируют отток капитала из страны, что сокращает внутренние инвестиции и подавляет деловую активность. Данную тенденцию можно проследить на рисунке 2 («Уровень инвестиций и инфляция»), где уровень инфляции 13,3% (2008 г.) провоцирует уменьшение средств, выделяемых на инвестиционную деятельность во всех исследуемых отраслях в следующем 2009 г. После чего, начиная с 2010 г., со стабилизацией инфляционного процесса объемы средств на инвестиционную деятельность снова начинают расти.

Рис. 2. Уровень инвестиций и инфляция

Так, 14% исследуемых компаний выделяют увеличение процентных ставок по заемному капиталу и увеличение стоимости обслуживания долга, номинированного в иностранной валюте как одно из составляющих инфляционного риска. Провоцируя рост процентных ставок на финансовые ресурсы, инфляция делает нерентабельными инвестиции за счет заемных средств. В данном случае инфляционный риск вновь порождает цепную реакцию – увеличение темпов инфляции ведет к росту процентных ставок по заемному капиталу, что, в свою очередь, уменьшает стимулы к инвестированию у компаний – производителей товаров, вновь приводя к росту цен.

Анализ информации по предоставлению инфляционного риска показал высокий уровень раскрытия информации по данному риску – от 33,33% до 73,33% компаний в каждом секторе. При этом инфляционный риск воздействует на все компании, отобранные для выборки. Это проявляется как в специфических факторах, характерных для отдельных секторов (увеличение стоимости дебиторской задолженности, рост тарифов), так и общих для всех - общий рост цен влияет на стоимость сырья (и себестоимость продукции), косвенно воздействует на ставки по займам. Анализ показателей исследуемых компаний показывает, что кредитный риск выделяется 34% компаний. Причем, только 3% компаний ставят на первое место риск, связанный с кредиторской задолженностью организации. В данном случае это может быть как досрочное истребование кредиторами финансовых обязательств (например, КАМАЗ и ММК), либо погашение кредиторской задолженности перед поставщиками за поставленный товар (например, аптечная сеть «36,6»).

Кредитный риск

Остальные компании, выделяя кредитный риск, уделяют внимание именно дебиторской задолженности. Наибольшее влияние данный риск оказывает на предприятия, относящиеся к секторам с высокой долей практики отложенной оплаты, это, в первую очередь, относится к предприятиям предоставляющим коммунальные услуги (газ, электричество, вода) - риск выделяют около 40% организаций и предприятия, занятые в сфере производства и реализации товаров массового потребления – 53,85%. Наивысший уровень раскрытия методов управления риском наблюдается в таких секторах, как «Телекоммуникации», «Фармацевтика и медицинские технологии», «Сырье и материалы» (см. табл. 4).

Таблица 4

Раскрытие кредитного риска

|

Сектор

|

Количество компаний

|

Кредитный

| |

|

Раскрытие риска

|

Раскрытие методов управления

| ||

|

Потребительские

товары длительного пользования

|

21

|

4,76%

|

0,00%

|

|

Товары

массового потребления

|

13

|

53,85%

|

42,86%

|

|

Энергетика

|

29

|

24,14%

|

85,71%

|

|

Фармацевтика

и медицинские технологии

|

6

|

50,00%

|

100,00%

|

|

Промышленные

предприятия

|

18

|

38,89%

|

71,43%

|

|

Информационные

технологии

|

7

|

42,86%

|

33,33%

|

|

Сырье

и материалы

|

21

|

47,62%

|

80,00%

|

|

Телекоммуникации

|

8

|

12,50%

|

100,00%

|

|

Производство

и распределение электроэнергии

|

15

|

40,00%

|

66,67%

|

|

Итого

|

138

|

32,60%

|

68,80%

|

В отношении предприятий, занимающихся производством и распределением электроэнергии, причиной появления дебиторской задолженности является несовершенство механизмов функционирования розничного рынка электроэнергии, влекущее за собой разногласия между электросетевыми и энергосбытовыми компаниями в отношении объемов потребления электроэнергии и мощности, применяемых в расчетах тарифов, что в свою очередь приводит к появлению и оспариванию дебиторской задолженности. Также на появление дебиторской задолженности влияет механизм перекрестного субсидирования крупными промышленными потребителями других категорий потребителей, в том числе населения.

При этом появление дебиторской задолженности влияет не только на появление кредитного риска организации, но она также является одним из факторов инфляционного риска (изменение стоимости задолженности с течением времени).

Здесь же выстраивается связь с другим видом финансового риска – наличие неуплаты за отгруженный товар или предоставленную услугу может повлечь нехватку средств на счетах предприятия для расчетов с собственными кредиторами, что влечет риск ликвидности, а затем, при привлечении заемных средств, – риск кредиторской задолженности и процентный риск.

Анализ выборки компаний по раскрытию информации относительно кредитного риска и методов управления им выявляет его воздействие на компании, в процессе своей деятельности использующих отложенную оплату (97% компаний выделивших данный риск).

Таблица 5

Раскрытие процентного риска

|

Сектор

|

Количество компаний

|

Процентный

| |

|

Раскрытие риска

|

Раскрытие методов управления

| ||

|

Потребительские

товары длительного пользования

|

21

|

42,86%

|

33,33%

|

|

Товары

массового потребления

|

13

|

61,54%

|

75,00%

|

|

Энергетика

|

29

|

65,52%

|

47,37%

|

|

Фармацевтика

и медицинские технологии

|

6

|

83,33%

|

40,00%

|

|

Промышленные

предприятия

|

18

|

72,22%

|

69,23%

|

|

Информационные

технологии

|

7

|

28,57%

|

50,00%

|

|

Сырье

и материалы

|

21

|

61,90%

|

84,62%

|

|

Телекоммуникации

|

8

|

75,00%

|

33,33%

|

|

Производство

и распределение электроэнергии

|

15

|

80,00%

|

66,67%

|

|

Итого

|

138

|

63%

|

58,60%

|

Изменение процентных ставок, выраженное в увеличении стоимости заемного капитала, выделяет 63% компаний. Компании, занятые в традиционно капиталоемких отраслях, таких как «Производство и предоставление электроэнергии» и «Промышленное производство», а также «Фармацевтика и медицинские технологии», отмечают воздействие данного риска на свои показатели. При этом увеличение процентных ставок по кредитам ведет не только к ухудшению платежеспособности и ликвидности компании, но также влияет на кредитоспособность компании в будущем. Следует отметить, что процентный риск присущ именно капиталоемким отраслям с высоким уровнем заимствований. Наивысший уровень раскрытия информации (см. табл. 5) по методам управления рисками демонстрируют такие сектора, как «Телекоммуникации», «Товары массового потребления» и «Промышленные предприятия».

9,5% общего числа исследуемых компаний отмечают использование заемных средств в инвестиционной деятельности и на расширение деятельности. 26% компаний из отрасли, занятой оказанием коммунальных услуг и телекоммуникаций (37%) направляют заемные средства на инвестиционную деятельность, отмечая, что изменение процентных ставок по кредитам может повлиять на объемы выполнения программ.

8,6% от общего числа компаний имеют заимствования в иностранной валюте, что подвергает заемный капитал компании не только процентному, но и валютному риску.

Анализ годовых отчетов выбранных компаний показывает высокую подверженность компаний процентному риску в случае использования ею заемного капитала в своей деятельности.

При этом процентный риск выделяется не только как самостоятельный элемент в системы финансовых рисков, но и в составе факторов, влияющих на появление инфляционного риска. Также процентный риск (через платежеспособность и уровень ликвидности) влияет на кредитоспособность компаний в будущем, соответственно, порождая связь с кредитный риском.

Вывод

Исследование вышеприведенных финансовых рисков показывает их неотъемлемость от финансовой деятельности предприятия в целом. П. Хейне [8] отмечает, что прибыль «возникает по причине неопределенности, в отсутствии которой все, относящееся к получению прибыли, было бы широко известно, все возможности ее получения были бы полностью использованы, и, следовательно, везде равнялись бы нулю». Отсутствие упоминания финансовых рисков в отчетах компаний является отражением управленческой системы, принятой в компаниях, но не следствием отсутствия рисков как таковых. Риском, имеющим наибольшее значение, для российских компаний в современных условиях остается валютный. Это связано как с «открытостью» отечественного рынка, так и с объемами экспортируемых сырьевых товаром, что делает данный риск важным для большинства компаний.

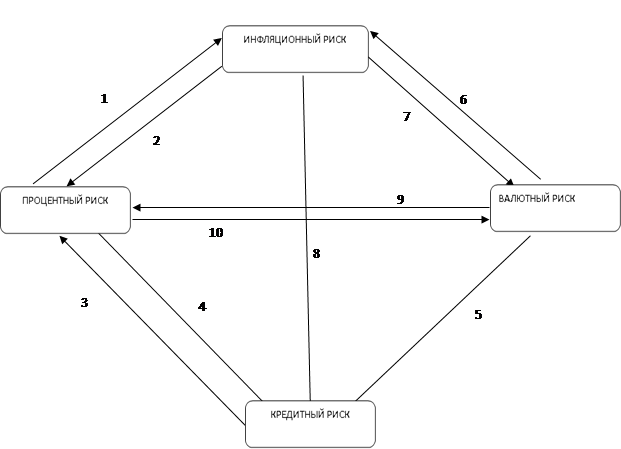

Также можно сделать вывод о влиянии каждого риска на финансовое состояние предприятий не только по отдельности, но и во взаимосвязи факторов, вызывающих риски и образующих цепную реакцию, когда один вид риска вызывает другой (см. рис. 3).

Рис. 3. Взаимосвязь рисков:

1 - рост инфляции; 2 - изменение ставок; 3 - потребность в займе вследствие неуплаты дебиторской задолженности; 4 - кредитоспособность; 5 - доступность капитала на международном рынке; 6 - изменение курса валют; 7 - уровень инфляции; 8 - изменение стоимости дебиторской задолженности; 9 - стоимость заемного капитала в валюте; 10 - привлекательность размещения средств

Таким образом, при последующем управлении финансовыми рисками необходимо учитывать источники их происхождения, а также воздействие, которое они оказывают друг на друга.

Источники:

2. Булава И.В. Прекращение деятельности компаний и банкротство Российских предприятий // Финансы, Деньги, Инвестиции. - 2012. - 4 (44) - с. 11-16.

3. Грачева М.В. Риск-менеджмент инвестиционного проекта: учебное пособие / М.В. Грачева, А.Б. Секерин. - М.: Юнити, 2009. - 544 с.

4. Казакова Н.А. Финансовая среда предпринимательства и предпринимательские риски: Учебное пособие. - М.: ИНФРА-М, 2011. - 208 с.

5. Макконнел К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. Учебник. - М.: ИНФРА-М – 2013. – 1028 с.

6. Малкина М.Ю. Инфляционные процессы и денежно-кредитное регулирование в России и за рубежом. - М.: ИНФРА-М, 2012. – 310 с.

7. Уродовских В.Н. Управление рисками предприятия. Вузовский учебник. - М.: ИНФРА-М, 2010. - 168 с.

8. Хейне П. Экономический образ мышления. - М.: Новости, 2007.

9. Зысман Н.И., Ильяшенко В.В. Влияние внешнеэкономических факторов на инфляцию в России // Известия УрГЭУ. – 2013. - № 2 (46). – с. 35-38.

10. Курганский С.А. Инфляция в России: Факторы и тенденции // Известия иркутской государственной экономической академии. – 2012. - № 2. – с. 40-54.

11. Постановление Правительства РФ от 29 декабря 2011 г. № 1178 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике».

12. Скворцов Д.И. Социальные и финансовые риски при управлении дефицитом бюджета // Российское предпринимательство. - 2012. - № 14 (212). - c. 11-17. - http://www.creativeconomy.ru/articles/24551/.

Страница обновлена: 14.07.2026 в 17:05:03

Download PDF | Downloads: 37

Financial risks: theoretical and practical aspects

Vanykovich I.M.Journal paper

Russian Journal of Entrepreneurship *

№ 13 / July, 2014

Abstract:

The article deals with results of research, highlighting causes of occurrence and manifestation of the enterprise financial risks, not referring to financial institutions. Such risks are put in theoretical and practical aspects.

Keywords: financial risks, default risk, information disclosure, currency risk, interest-rate risk, inflation risk