Перспективы использования потенциала некоммерческих организаций в интересах инновационного развития регионов

Скачать PDF | Загрузок: 39

Статья в журнале

Российское предпринимательство *

№ 9 (255), Май 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье исследуются современные проблемы формирования некоммерческого сектора экономики, раскрываются перспективы использования его потенциала в интересах инновационного развития регионов. Выделены базовые положения функционирования системы некоммерческой финансовой взаимопомощи. Сформулированы профессиональные требования, предъявляемые к менеджерам некоммерческих организаций, необходимые для создания современной системы управления.

Ключевые слова: инновации, человеческий капитал, некоммерческие организации, кредитно-финансовое обеспечение, инфраструктура поддержки

Проведенное исследование теоретических положений и практического опыта высокоразвитых стран демонстрирует большие возможности некоммерческого сектора экономики и входящих в него организаций, основанных на самостоятельности и самоуправлении. В связи с этим некоммерческие организации (НКО) приобретают все большее значение в инновационном развитии национального хозяйства ведущих стран.

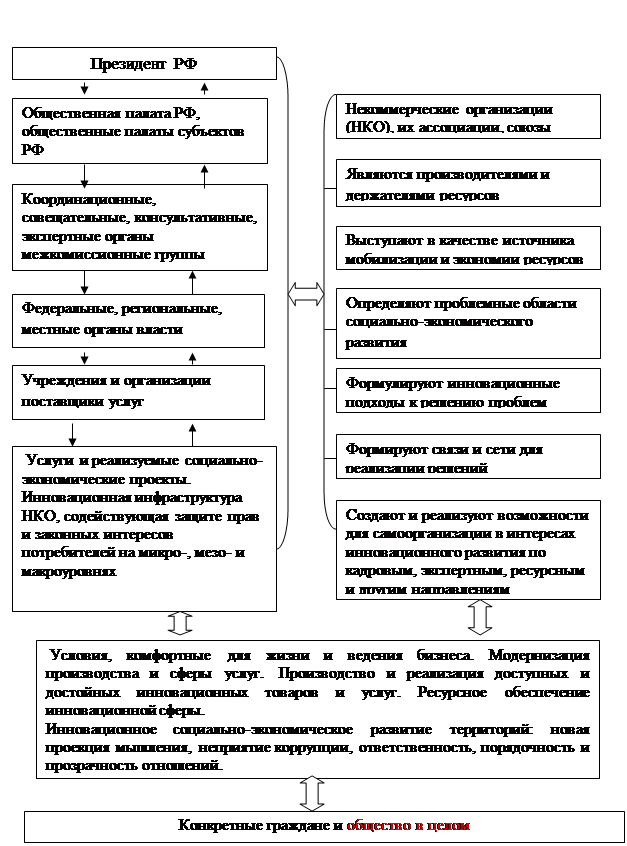

Взаимодействие органов власти и некоммерческих организаций

В некоммерческом секторе на разных уровнях конкретные социально-экономические проблемы решаются на демократической основе. В качестве примера на рисунке представлена схема взаимодействия органов власти и некоммерческих организаций (НКО) в интересах инновационного развития сферы услуг (см. рис.).

Рис. Взаимодействие органов власти и некоммерческих организаций (НКО) в интересах инновационного развития сферы услуг

Анализ функционирования НКО и их объединений в странах с развитой рыночной экономикой свидетельствуют о больших потенциальных возможностях этих организаций в решении таких социально-экономических проблем как поддержка малого и среднего бизнеса, рост занятости населения, повышение производительности труда и стимулирование инновационной деятельности.

Историко-экономическое исследование развития некоммерческого сектора

Результаты проведенного анализа свидетельствуют о серьезном отставании в развитии некоммерческого сектора нашей страны от большинства развитых стран по значительному перечню позиций. Так, доля некоммерческого сектора в объеме валового внутреннего продукта России составляет менее 1,5 %, а в ведущих странах – от 4 до 16 %. Особенно слабые позиции нашей страны отмечаются в использовании потенциала данного сектора в реализации инновационного сценария социально-экономического развития. И это при том, что в субъектах РФ некоммерческий сектор представляют более 600 тысяч организаций, в которых трудятся более полумиллиона человек. Только на муниципальном уровне кооперативы и товарищества насчитывают свыше 150 тысяч организаций. Успешно развиваются новые организационно-правовые формы, такие как автономные некоммерческие организации и некоммерческие партнерства, за последние годы их количество увеличилось в три раза [1].

Наблюдается положительная динамика расширения ассортимента и увеличения объема оказываемых услуг. Медленно, но формируется инфраструктура поддержки предпринимательского сообщества, в том числе инновационной направленности, на местном уровне.

Историко-экономическое исследование позволяет на примере Калужской области, а ранее губернии, продемонстрировать темпы и качество формирования кредитно-финансовой инфраструктуры поддержки малого бизнеса и граждан. В качестве положительного показателя современные калужские чиновники докладывают о создании к концу 2013 года 450 сельскохозяйственных кредитных кооперативов, в деятельности которых принимают участие свыше 15 тысяч личных и семейных малых форм хозяйствования [2]. А экскурс в историю позволяет представить следующие данные. К концу 1913 года кооперативные кредитные учреждения обслуживали около половины населения Калужской губернии – 113930 дворов. Займы у государства составляли 60% основного капитала кооперативов. Чистая прибыль кредитных учреждений, предоставлявших ссуды под 12%, составляла от 3,9 до 4,6%, а просроченные ссуды в общем балансе учреждений не превышали 3%. Решались вопросы создания особого фонда из государственных средств, обеспечивающих долгосрочный (сегодня бы сказали, инвестиционный) кооперативный кредит для приобретения современного (по тем временам) оборудования и техники. Проводилась работа по открытию местного кооперативного банка с целевой направленностью по осуществлению стимулирования развития малого бизнеса [1].

Можно сделать вывод о том, что сто лет назад государственная политика создания потребительских кредитных кооперативов как важного элемента инфраструктуры поддержки инициативных, творческих предпринимателей и граждан проводилась на совершенно другом, высоком уровне, отвечающем требованиям инновационного развития территорий.

Характеристика современного состояния и проблемы некоммерческого сектора

В настоящее время в субъектах РФ в расчете на 1000 человек в среднем приходится 6 малых предприятий, в то время как в регионах на территории государств – членов Европейского союза (ЕС) – не менее 30. Общее число занятого в малом бизнесе экономически активного населения в нашей стране в 3–4 раза ниже уровня стран ЕС. Доля российского малого бизнеса в ВВП, число созданных рабочих мест на территории страны также являются низкими по сравнению с развитыми государствами, где именно малые предприятия генерируют до 55% всех инноваций. В нашей стране, разработав идеи Концепции–2020, адекватных мер прорывного характера по их реализации не предприняли [1].

Анализ финансовой системы поддержки некоммерческого сектора как несущей конструкции всех экономических систем продемонстрировал, что вложения в сектор не отвечают современным требованиям, хотя и оцениваются в 250 млрд рублей. Это, в частности, связано с тем, что формирования в российской практике финансово-кредитной системы в ее классическом понимании развитых стран нет, т.к. процесс направлен в основном на поддержку крупного бизнеса.

По оценке швейцарских экспертов (Банк Credit Suisse) в мировой практике миллиардерам в общей сложности принадлежит 1–2% от национального благосостояния, в России 119 миллиардеров владеют 35% всех богатств [4]. В условиях подобной экономики для предприятий малого бизнеса, генерирующим инновации, места быть не может.

Весьма показательна ситуация с отзывом лицензий у банка «Пушкино» и Мастер-банка, длительное время проводивших сомнительные операции, и регулярно, не один год, в негативном плане упоминавшихся в документах различных властных структур, в том числе и правоохранительных. Банковское лобби заявило о сжатии ликвидности, росте ставок, отказе банков от размещения свободных средств, нарастающем факторе напряженности, как бы предупреждая Центробанк (ЦБ) РФ о нежелательности продолжения «зачистки» банковской системы [5].

Система НКО и их объединений по финансовой взаимопомощи способна повлиять на процесс развития финансово-кредитной системы страны и может способствовать реализации главных ценностей – индивидуальной свободы, справедливости, защиты достоинства человека и его собственности, создание гражданского общества.

Безусловно, небанковские организации по аналогии с банками, обязаны неукоснительно следовать требованиям ЦБ и также им контролироваться. На это обратил внимание и Президент РФ В.В. Путин: «Кредитные потребительские кооперативы обслуживают ту часть населения, которая, как правило, «не интересна» для крупных коммерческих организаций», в то же время подчеркнув: «однако под прикрытием потребительских кооперативов зачастую действуют финансовые пирамиды, которые привлекают деньги граждан, обещая высокие проценты» [3].

Система некоммерческой финансовой взаимопомощи

Долгосрочное инновационное развитие регионов требует совершенствования системы некоммерческих организаций финансовой взаимопомощи путем включения ее нормативно-правовым, экономическим, организационным методами в комплекс социально-экономических, производственных, хозяйственных и иных мероприятий. Система некоммерческой финансовой взаимопомощи, рассматривая представителей малого и среднего бизнеса и граждан как свою целевую аудиторию, выступает как регулятор спроса и предложения на кредитные услуги в условиях кредитно-финансового рынка.

Проведенное исследование отечественного и зарубежного опыта позволяет выделить ряд базовых положений:

– вне зависимости от уровня системы каждое кредитное некоммерческое учреждение должно являться самостоятельным юридическим лицом, которое работает по единым правилам;

– сами некоммерческие организации финансовой взаимопомощи выступают в роли филиалов и представительств единой системы;

– единые кооперативные принципы, на которых строится система, не допускают вывод капитала из регионов, испытывающих потребность в финансовых ресурсах, даже при возможности получения большей прибыли;

– индикаторами эффективности взаимодействия государства и системы некоммерческих организаций финансовой взаимопомощи должны выступать показатели, характеризующие качественный рост предприятий малого и среднего бизнеса, а также уровень жизни населения регионов (развитие инфраструктуры, количество новых рабочих мест, активизация инновационных процессов, внедрение новых знаний и технологий, рост производительности труда и другие);

– в перспективе, в нашей стране возникает потребность в создании центрального аппарата (банка), объединяющего систему некоммерческих организаций финансовой взаимопомощи для наиболее полного удовлетворения потребностей и защиты интересов целевой аудитории.

Следует выделить ключевые аспекты, которые необходимо учитывать при формировании целостной системы некоммерческих организаций финансовой взаимопомощи:

– востребованность идей и инновационных разработок;

– подготовка кадров, обладающих определенным уровнем компетенций, способных осуществлять инновационную деятельность;

– формирование инновационной инфраструктуры, отвечающей современным запросам и требованиям.

Профессиональные требования к менеджерам некоммерческих организаций

На современном этапе формирования целостной системы следует учитывать то обстоятельство, что основным источником экономического роста становится нематериальный капитал и его важнейшая составляющая – человеческие ресурсы.

Российский некоммерческий сектор, как показало исследование, пока не обладает достаточным объемом инвестиций, что уменьшает его возможности привлечь для организации такой работы специалистов необходимого уровня, создать современную систему управления и эффективно использовать государственную поддержку.

Вместе с тем современное социально-экономическое состояние развития предъявляет к менеджерам некоммерческих организаций определенные требования:

– обладать уровнем компетентности, квалификации, не ниже чем менеджеры организаций-конкурентов;

– знать принципы и особенности практической деятельности некоммерческого сектора, его нормативно-правовую базу;

– быть восприимчивыми к потребностям и интересам членов организаций некоммерческого сектора, преданными их целям и задачам;

– иметь способности и волю в создании особого сообщества некоммерческого сектора, основанного на ценностях и социальном предназначении;

– понимать преимущества, которыми обладают члены некоммерческих организаций, содействовать их эффективной реализации в экономической и общественной жизни;

– своевременно выявлять проблемные области, которые не позволяют в полной мере использовать потенциал сектора (законодательные, бюрократические и пр.), разрабатывать меры по их нивелированию;

– разрабатывать на федеральном и региональном уровне инвестиционные проекты, способствующие реализации потенциала некоммерческого сектора, а в конечном итоге стимулирующие развитие малого и среднего предпринимательства;

– реализовывать предпринимательские идеи, способные генерировать новые рабочие места, инновационные точки роста, оказывающие влияние на диверсификацию и повышение эффективности экономики;

– принимать участие в разработке программ государственной поддержки некоммерческого сектора и предприятий малого и среднего бизнеса с активным использованием инноваций в широком спектре направлений;

– умело координировать деятельность фондов финансирования инновационных проектов, венчурных и иных фондов;

– эффективно использовать потенциал ресурсных некоммерческих партнерств субконтракции по осуществлению взаимодействия региональных центров между собой, а также с зарубежными организациями по направлениям оптимизации, стандартизации и сертификации.

Выводы

Вступление России в ВТО создает новую реальность, серьезный вызов для целого ряда отраслей экономики и мотивацию для их обновления и модернизации. В связи с этим, изложенное придает дополнительное значение использованию потенциала некоммерческого сектора в инновационном развитии регионов России.

Источники:

2. Портал органов власти Калужской области [Электронный ресурс]. – Режим доступа: http://www.admoblkaluga.ru/.

3. Кредитная кооперация Чувашии [Электронный ресурс]. – Режим доступа: http://www.creditcoop.ru.

4. Официальный сайт Аргументы РУ [Электронный ресурс]. – Режим доступа: http://argumentiru.com.

5. Официальный сайт РИА [Электронный ресурс]. – Режим доступа: http://ria.ru/economy.

Страница обновлена: 06.08.2026 в 06:02:55

Download PDF | Downloads: 39

Opportunities of non-commercial organization facility usage in the interests of innovative development of regions

Krutikov V.K., Zaytsev Y.V., Dorozhkina T.V.Journal paper

Russian Journal of Entrepreneurship *

№ 9 / May, 2014

Abstract:

The modern problems of organization of non-commercial sector of economics are examined in the article; the perspectives of its facility usage in the interests of innovative development of regions are found out. The basic points of functioning of the system of the non-commercial financial mutual assistance are marked. The professional requirements for managers of non-commercial organizations which are necessary for creation of modern management system are formed.

Keywords: innovations, human capital assets, support infrastructure, non-commercial oranizations, credit and financial assurance