Экономическое регулирование доходности инновационного предприятия с меняющимся инвестированием в условиях цифровизации

Беилин И.Л.1, Хоменко В.В.2

1 Казанский (Приволжский) федеральный университет, Россия, Казань

2 Академия наук Республики Татарстан, ,

Скачать PDF | Загрузок: 105 | Цитирований: 5

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 4 (Октябрь-Декабрь 2018)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=36816176

Цитирований: 5

Аннотация:

В статье рассматривается подход эффективного экономического регулирования доходности инновационного химического предприятия за счет информатизации экономики в целом и развития системы «Планирование ресурсов предприятия» (ERP) в частности. На основе информационно - коммуникационных технологий (ИКТ) разработана модель управления всем диапазоном (интервалами неопределенности) возможных величин целевого показателя и сопоставлением вероятностей оптимистического и пессимистического сценария с учетом меняющейся величины инвестирования, ставки дисконтирования, курса валют в on-line режиме.

Ключевые слова: инновационное предприятие, цифровая экономика, доходность активов, интервалы неопределенности

JEL-классификация: O33, O32, С45

Тезисы (Highlights):

Введение

В 2017 году подавляющее большинство (93 %) предприятий Республики Татарстан, в которых работало не менее 10 человек, использовали фиксированное широкополосное соединение для доступа в Интернет [10] (Tatstat, 2018). В течение последних четырех лет эта доля оставалась между 92 % и 93 %, что говорит о том, что использование этой технологии достигло насыщения. Почти все инновационные предприятия, подключенные к Интернету через широкополосную связь, в последнее время перешли на использование мобильных интернет-подключений. Предприятия все чаще оснащают своих сотрудников портативными компьютерами, смартфонами и другими мобильными устройствами со скоростью фиксированной широкополосной связи соединения.

Доля предприятий, использующих самые быстрые интернет-соединения, выросла с 6 % до 16 % в период с 2011 по 2017 год [10] (Tatstat, 2018). В 2017 году почти в четверти (24 %) предприятий использовался интернет-соединения в диапазоне от 2 Мбит / с до 10 Мбит / с. При этом несколько более высокая доля (26 %) имела соединение, которое находилось в диапазоне более 10 Мбит / с, но менее 30 Мбит / с. Почти четверть (22 %) имела соединение в диапазоне более 30 Мбит / с, но менее 100 Мбит / с, в то время как самые быстрые интернет-соединения (не менее 100 Мбит / с) были распределены примерно на одну шестую (16 %) предприятий [10] (Tatstat, 2018). Доля предприятий, использующих самые медленные скорости соединения, снизилась в течение последовательных периодов между 2012 и 2017 годами, в то время как доля, использующая два самых быстрых соединения, увеличилась.

Инновационные предприятия придают все большее значение их присутствию в Интернете, о чем свидетельствует развитие все более сложных онлайн-функций, например, онлайн-продажи, отслеживание заказов, настройку продукта и / или ссылки на социальные сети [8, 9, 11] (Kozyrev, 2011; Korovin, 2018; Khokhlova, 2017). За последнее время произошел переход от статических веб-страниц к веб-приложениям, которые используют пользовательские данные. Предприятия не только постепенно приняли это новое поколение динамических веб-приложений, но также приняли новую стратегию. Те, у кого были веб-сайты, стремились улучшить свое присутствие в Интернете, используя эти возможности, и, например, интегрировали социальные сети в способ ведения своего бизнеса, а также использовали эти инструменты для организации внутренних сообщений или взаимодействия с клиентами.

Литературный обзор

Медиа социальной сферы относятся к приложениям интернета, например, к социальным сетям, блогам, сайтам обмена мультимедийными материалами или вики-сайтам. Большинство предприятий, использующих социальные сети, имеют тенденцию делать это для создания изображений и / или маркетинговых продуктов, чтобы охватить как можно более широкую аудиторию [1, 15] (Alekseenko, 2018; Ayres, Banaji, Jolls, 2015). Корпоративные блоги – это веб-сайты, которые часто обновляются, до нескольких раз в день. Их сообщения, могут содержать текст, изображения, аудио или видео. Блоги могут использоваться как внутри предприятия, так и для общения с внешними сторонами, такими как клиенты, деловые партнеры или другие организации. Вики – это веб-сайт, он дает возможность нескольким пользователям создавать и совместно редактировать взаимосвязанные веб-страницы с помощью интернет – браузера. Платформы связи на основе Вики могут быть открыты для глобальной аудитории или могут быть ограничены выбранной сетью или сообществом партнеров. В 2017 году почти половина (47 %) предприятий использовала любые социальные сети [11] (Tatstat, 2018). Эта доля выросла относительно быстрыми темпами, увеличившись на 17 процентных пунктов в период с 2013 по 2017 год.

Информатизация экономики привела к появлению целого ряда новых технологий для обмена информацией в электронном и автоматическом режиме между различными бизнес-функциями как в рамках одного предприятия, так и в сотрудничестве с инвесторами, поставщиками или клиентами [12, 14, 25] (Aaltonen, Seiler, 2016; Arnosti, Beck, Milgrom, 2016; Waldfogel, 2016). Приложение «Планирование ресурсов предприятия» (ERP) направлены на облегчение потока информации и возможность интегрировать внутреннюю и внешнюю информацию управления по нескольким функциям инновационного предприятия. Одна из характеристик ERP заключается в том, что она поставляется в «модулях», которые обычно объединяют процессы, связанные с планированием, покупками, маркетингом, продажами, отношениями с клиентами, финансами и человеческими ресурсами. Доля инновационных предприятий использующих программные приложения ERP в 2017 году составляла 34 % [10] (Tatstat, 2018), при этом значительная разница в ее использовании между малыми предприятиями (с 10–49 человек, 28 %) и крупными предприятиями (т.е. в которых занято не менее 250 человек, 76 %) в которых осуществляется разработка и внедрение инновационных технологий.

Инновационные предприятия могут выбрать оптимизацию своих маркетинговых усилий и направить своих клиентов на максимизацию своего делового потенциала [13, 19, 24] (Anenberg, 2015; De Corniere, 2016; Rao, 2015). Для этой конкретной цели в условиях цифровой экономики они могут использовать программные приложения для управления информацией о своих клиентах – приложениях «Управления взаимоотношениями с клиентами» (CRM). Считается, что внедрение CRM повышает эффективность маркетинга и продаж за счет улучшения обслуживания клиентов и отношений с клиентами. Например, усовершенствования предусматривают предоставление удобных для пользователя механизмов для подачи жалоб, выявление потенциальных проблем до их возникновения, облегчение общения с клиентом и прогнозирование предпочтений клиентов. Эти усовершенствованные технологии могут привести к долгосрочной удовлетворенности клиентов и повышению лояльности клиентов, снижению затрат на маркетинг и увеличению продаж. Около 33 % предприятий использовали программные приложения для CRM в 2017 году [10] (Tatstat, 2018), а доля малых предприятий (30 %) составляла около половины от доли крупных инновационных предприятий (62 %).

Управление цепями поставок включает в себя все действия, связанные с обменом информацией между предприятием и его поставщиками и / или клиентами. Эта информация может касаться, например, уровней запасов, планов производства, прогнозов спроса и предложения или прогресса поставок. Соответственно, использование программных приложений «Системы управления цепочками поставок» (SCM) направлено на то, чтобы эффективно координировать доступность и доставку продуктов конечным потребителям в нужное количество в нужное время в правильные руки по оптимальной цене. Около 18 % предприятий использовали бизнес-процессы, которые автоматически связывали их с поставщиками и / или клиентами в 2017 году [10] (Tatstat, 2018), причем доля, зарегистрированная среди малых предприятий (15 %), составляла около третьей части по сравнению с зарегистрированной долей для крупных предприятий (47 %).

Инновационные предприятия, использующие радиочастотную идентификацию, могут автоматически сохранять и извлекать данные с помощью тегов или транспондеров (устройств, которые могут быть применены или включены в продукты), поэтому они передают данные по радиоволнам [20, 23] (Doleac, 2017; McElheran, 2014). Менее одного из десяти (9 %) малых предприятий использовали эту технологию в 2017 году [10] (Tatstat, 2018). Доля для крупных предприятий была более чем в четыре раза выше (44 %).

Становится все более распространенным (особенно в относительно крупных инновационных предприятиях) наличие специализированной команды или отдела информационно-коммуникационной технологий (ИКТ). ИКТ – решения, требующие специалистов для разработки, адаптации или поддержки ИТ-систем, могут включать: веб-решения для корпоративных веб-сайтов и электронной коммерции; планирование ресурсов предприятия; систему управления цепями поставок; приложения для управления взаимоотношениями с клиентами; использование услуг облачных вычислений [21, 22] (Honka, 2014; Lambrecht, Misra, 2017). ИКТ, в том числе, решают широкий круг задач, касающихся корпоративных ИТ-систем. Более двух пятых (42 %) крупных инновационных предприятий набирали или пытались набирать персонал для работы, требующей специальных навыков в области ИКТ в 2016 году [11] (Tatstat, 2018). При этом более одной пятой (22 %) крупных предприятий столкнулись с трудностями в поиске специалистов обладающих необходимыми навыками в области ИКТ для инновационной производственной деятельности. Высокая доля инновационных предприятий, в которых востребованы специалисты в области ИКТ, отражает, среди прочего, степень развития высокотехнологичных наукоемких производств на национальном уровне; отраслевые специализации; склонность к аутсорсингу различных бизнес-функций.

Методы и этапы исследования

Коэффициент рентабельности активов, часто называемый доходностью по совокупным активам, представляет собой коэффициент рентабельности, который измеряет чистую прибыль, полученную от совокупных активов в течение периода, путем сравнения чистого дохода со средними суммами активов. Другими словами, коэффициент рентабельности активов измеряет, насколько эффективно компания может управлять своими активами для получения прибыли в течение определенного периода. В случае, когда единственной целью компании является получение прибыли, этот коэффициент помогает как руководству, так и инвесторам понять, насколько компания может конвертировать свои инвестиции в активы в прибыль. Доходность активов можно рассматривать как возврат инвестиций для компании, поскольку капитальные активы часто являются крупнейшими инвестициями для большинства компаний. В этом случае компания инвестирует деньги в капитальные активы, а доход измеряется во взаимозависимости от прибыли. В итоге этот коэффициент определяет, насколько выгодны активы компании. Формула доходности активов рассчитывается путем деления чистой прибыли на средние общие активы. При использовании этой формулы обычно берутся средние общие активы, поскольку сумма активов может меняться в течение года. Просто складываются начальные и конечные активы вместе на балансе и делятся на два, чтобы рассчитать средние активы за год. Это достаточно очевидно, но важно отметить, что средние общие активы представляют собой стоимость активов на балансе без учета накопленной амортизации.

Коэффициент доходности собственного капитала определяет, насколько эффективно компания может получить прибыль от своих инвестиций в капитал. Другими словами, он показывает, насколько эффективно компания может конвертировать деньги, использованные для покупки активов, в чистую прибыль. Поскольку все активы либо финансируются за счет собственного капитала, либо долга, некоторые инвесторы пытаются игнорировать затраты на приобретение активов в результате расчета прибыли путем добавления процентных расходов в формулу. Имеет смысл только то, что более высокий коэффициент является более благоприятным для инвесторов, поскольку он показывает, что компания более эффективно управляет своими активами и собственным капиталом для получения большей суммы чистого дохода. Положительное значение доходности активов обычно указывает на тенденцию к повышению прибыли. Доходность собственного капитала, как характеристика, наиболее полезна для сравнения компаний в одной отрасли, потому что различные отрасли, используют активы по-разному. Например, нефтегазохимические компании используют крупное дорогое оборудование, в то время как компании-разработчики программного обеспечения используют компьютеры и серверы.

Результаты и их обсуждение

Проведем расчет доходности инновационного химического предприятия реализующего портфель наукоемких проектов по производству полимерных продуктов на основе циклических карбонатов в условиях анионного инициирования [2–4] (Beilin, 2012; Beilin, Arkhireev, Galibeev, Azimov 2006; Beilin, Nefedova, Archieev, 2006). На основе информационно-коммуникационных технологий, в том числе приложения «Fuzzy for Excel» и возможности автоматического обновления курса валют через Интернет, в бизнес модели реализована возможность прогнозирования всего диапазона возможных величин активов и прибылей, необходимых для производства, а так же процентных ставок по привлеченным заемным средствам (табл. 1). Инновационное предприятие «Термостойкие сополимеры циклического карбоната» [5–7] (Beilin, Archieev, Nefedova, 2006; Beilin, 2006; Beilin, Arkhireev, Galibeev, 2004) выбрано в качестве первого примера.

Таблица 1

Интервалы неопределенностей активов (А), прибыли (П) и ставки дисконтирования (r) на примере инновационного предприятия «Термостойкие сополимеры циклического карбоната»

|

Показатель

|

Наименее возможное значение

|

Наиболее ожидаемое значение

|

Наиболее возможное значение

|

|

A, млн руб.

|

15

|

18

|

19,5

|

|

B, млн руб.

|

3

|

5

|

7

|

|

r, %

|

15

|

22

|

34

|

Далее в результате поочередных подстановок возможных вариантов привлеченного инвестирования в размере 0, 3, 6 и 8 млн руб. можно представить итоги вычислительной работы доходности активов и доходности собственного капитала (табл. 2).

Таблица 2

Интервалы неопределенности инновационного предприятия «Термостойкие сополимеры циклического карбоната» в условиях различной величины заемных средств

|

Заемные средства,

млн руб. |

Целевой показатель

|

Наименее возможное значение

|

Наиболее ожидаемое значение

|

Наиболее возможное значение

|

|

0

|

П, млн руб.

|

3

|

5

|

7

|

|

ДА, %

|

15,38462

|

27,77778

|

46,66667

| |

|

ДК, %

|

15,38462

|

27,77778

|

46,66667

| |

|

3

|

П, млн руб.

|

1,98

|

4,34

|

6,55

|

|

ДА, %

|

12

|

28,93333

|

54,58333

| |

|

ДК, %

|

10,15385

|

24,11111

|

43,66667

| |

|

6

|

П, млн руб.

|

0,79

|

3,57

|

6,025

|

|

ДА, %

|

6,076923

|

31,04348

|

70,88235

| |

|

ДК, %

|

4,051282

|

19,83333

|

40,16667

| |

|

8

|

П, млн руб.

|

0,28

|

3,24

|

5,8

|

|

ДА, %

|

2,434783

|

32,4

|

82,85714

| |

|

ДК, %

|

1,435897

|

18

|

38,66667

|

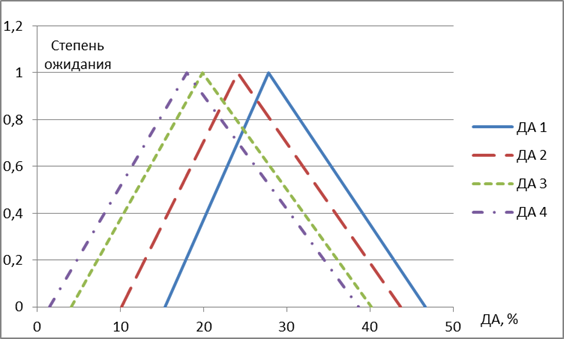

Из полученных данных видно, что при увеличении величины заемных инвестиций происходит закономерное снижение величины доходности активов по всему интервалу неопределенности (рис. 1).

Рисунок 1. Интервалы неопределенности доходность активов инновационного предприятия «Термостойкие сополимеры циклического карбоната» в условиях с меняющимся инвестированием, %

Источник: составлено авторами.

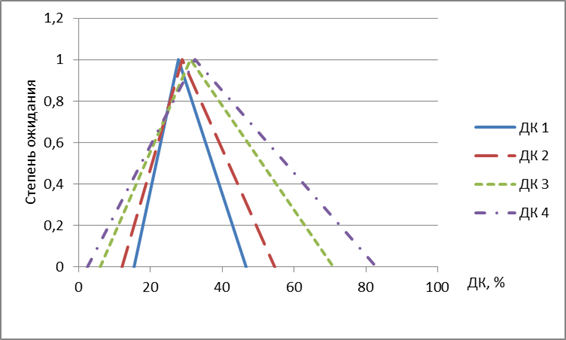

Одновременно с этим, изменение доходности собственного капитала происходит совершенно другим образом. На основе результатов вычислительной работы, представленной на рисунке 2 можно сказать, что наименее возможная величина доходности собственного капитала уменьшается (смещается влево) по мере увеличения привлеченных заемных средств. При этом наиболее ожидаемая величина доходности собственного капитала незначительно увеличивается (смещается вправо), а наиболее возможная величина ДК увеличивается в намного большей степени, чем уменьшается наименее возможная.

Рисунок 2. Интервалы неопределенности доходности собственного капитала инновационного предприятия «Термостойкие сополимеры циклического карбоната» в условиях с меняющимся инвестированием, %.

Источник: составлено авторами.

Сопоставление вероятностей получения наибольшей и наименьшей доходности собственного капитала можно произвести на основе отношения площадей треугольников, которые образованы, например, линиями «ДК 3» и «ДК 4». Отношение площади треугольника из правой части графика к площади треугольника из левой части графика представляет собой 6/1,2=5. Это означает, что вероятность получения наибольшей доходности собственного капитала для данного предприятия в случае увеличения величины инвестиций прогнозируется в пять раз больше чем вероятность получения его наименьшей величины.

Анализ доходности инновационного химического предприятия «Эластичные сополимеры циклического карбоната» [16–18] (Beilin, Arkhireev, 2009; Beilin, Arkhireev, 2011; Beilin, Arkhireev, Galibeev, 2006) таким же образом, как описано выше, дает возможность на втором примере убедиться в целесообразности разработанной модели (табл. 3, 4; рис. 3, 4).

Таблица 3

Интервалы неопределенностей активов (А), прибыли (П) и ставки дисконтирования (r) на примере инновационного предприятия «Эластичные сополимеры циклического карбоната»

|

Показатель

|

Наименее возможное значение

|

Наиболее ожидаемое значение

|

Наиболее возможное значение

|

|

A, млн руб.

|

18

|

22

|

27

|

|

B, млн руб.

|

1

|

3

|

9

|

|

r, %

|

15

|

22

|

34

|

Таблица 4

Интервалы неопределенности доходности инновационного предприятия «Эластичные сополимеры циклического карбоната» в условиях различной величины заемных средств

|

Заемные средства

|

Целевой показатель

|

Наименее возможное значение

|

Наиболее ожидаемое значение

|

Наиболее возможное значение

|

|

0

|

П, млн руб.

|

1

|

3

|

9

|

|

ДА, %

|

3,703704

|

13,63636

|

50

| |

|

ДК, %

|

3,703704

|

13,63636

|

50

| |

|

3

|

П, млн руб.

|

-0,02

|

2,34

|

8,55

|

|

ДА, %

|

-0,08333

|

12,31579

|

57

| |

|

ДК, %

|

-0,07407

|

10,63636

|

47,5

| |

|

6

|

П, млн руб.

|

-1,04

|

1,68

|

8,1

|

|

ДА, %

|

-4,95238

|

10,5

|

67,5

| |

|

ДК, %

|

-3,85185

|

7,636364

|

45

| |

|

8

|

П, млн руб.

|

-1,72

|

1,24

|

7,8

|

|

ДА, %

|

-9,05263

|

8,857143

|

78

| |

|

ДК, %

|

-6,37037

|

5,636364

|

43,33333

|

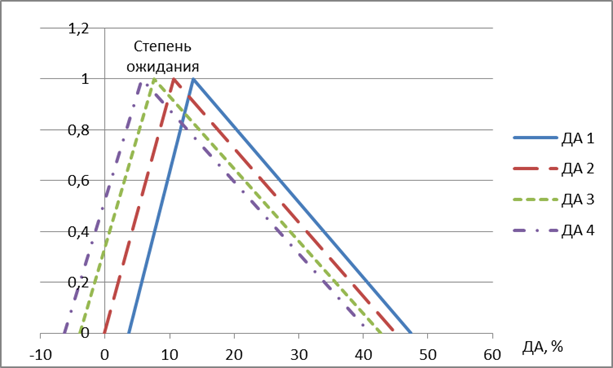

Рисунок 3. Интервалы неопределенности доходности активов инновационного предприятия «Эластичные сополимеры циклического карбоната» в условиях с меняющимся инвестированием, %.

Источник: составлено авторами.

Следует отметить, что при отсутствии пересечений линий графика соответствующих различным вариантам заемных средств, как на рисунках 1 и 3, для определения вероятностей максимальной и минимальной доходностей достаточно сравнить изменение величин их интервалов неопределенностей, а не вычислять площади треугольников. В примерах на рисунках 1 и 3 с увеличением величины заемных средств левый интервал неопределенности доходности активов увеличивается больше правого, что говорит о снижении целевого показателя по мере увеличения объемов привлечения заемных средств. Это не вызывает каких либо противоречий, поскольку заемные средства требуют отчислений части прибыли на проценты, предусмотренные ставкой дисконтирования. Вместе с этим, если распоряжаться заемными средствами с большей эффективностью чем их стоимость, то заемные средства будут положительным образом влиять на развитие инновационного предприятия. И действительно, практически ни одна успешная крупная производственная компания, тем более в условиях цифровой экономики, не функционирует без привлеченных инвестиций в той или иной форме.

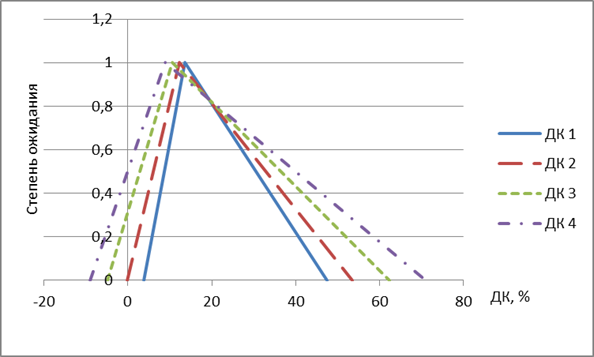

Рисунок 4. Интервалы неопределенности доходности собственного капитала инновационного предприятия «Эластичные сополимеры циклического карбоната» в условиях с меняющимся инвестированием, %.

Источник: составлено авторами.

Соотношение вероятностей получения наибольшей и наименьшей доходности собственного капитала меньше, чем на примере предприятия «Термостойкие сополимеры циклического карбоната». Исходя из сопоставления площадей треугольников, образованных линиями «ДК 3» и «ДК 4» в правой и левой частях рисунка 4 формируется следующее соотношение: 3,2/1,5 = 2,1. Оно свидетельствует о более чем двукратном преобладании вероятности максимальной доходности собственного капитала над минимальным значением этой величины. В данном контексте, это так же можно рассматривать как, в своем роде, компенсацию за риск получения отрицательного значения доходности собственного капитала при самом неблагоприятном исходе.

Заключение

Разработанный способ экономического регулирования доходности инновационного предприятия с меняющимся инвестированием предоставляет возможность отслеживания в on-line режиме не только непосредственно изменение целевого показателя, но и интервалов неопределенности. В условиях цифровой экономики можно моментально оценивать изменения доходности предприятия при колебании величины заемных инвестиций, процентных ставок, курсов валют и др. На основании сопоставления левых и правых интервалов неопределенностей можно делать выводы о целесообразности привлечения заемных средств и их величине. За счет изученности научных принципов и успешной апробации технологической части портфелей инновационных проектов «Термостойкие сополимеры циклического карбоната» и «Эластичные сополимеры циклического карбоната» представленная модель показала, что эффективность использования заемных средств оправдывает их стоимость.

Источники:

2. Беилин И.Л. Оценка конкурентоспособности малого инновационного предприятия по ФЗ 217 // Вестник Казанского технологического университета. – 2012. – № 21. – С. 173-174.

3. Беилин И.Л., Архиреев В.П., Галибеев С.С., Азимов Ю.И. Новые полиамидоэфиры на основе пропиленкарбоната // Известия высших учебных заведений. Серия: Химия и химическая технология. – 2006. – № 1. – С. 108-112.

4. Беилин И.Л., Нефедова М.А., Архиреев В.П. Анионная сополимеризация циклических карбонатов с моноизоцианитами // Вестник Казанского технологического университета. – 2006. – № 1. – С. 163-169.

5. Беилин И.Л., Архиреев В.П., Нефедова М.А. Синтез и структура новых сополимеров циклических карбонатов с моноизоцианатами // Пластические массы. – 2006. – № 1. – С. 23-27.

6. Беилин И.Л. Прикладные свойства новых сополимеров циклических карбонатов с изоцианатами различного строения // Пластические массы. – 2006. – № 4. – С. 19-22.

7. Беилин И.Л., Архиреев В.П., Галибеев С.С. Изучение анионной сополимеризации пропиленкарбоната с изоцианатами // Вестник Казанского технологического университета. – 2004. – № 1. – С. 369-374.

8. Козырев А.Н. Моделирование НТП, упорядоченность и цифровая экономика // Экономика и математические методы. – 2011. – № 4. – С. 131-142.

9. Коровин Г. Цифровизация промышленности в контексте новой индустриализации РФ // Общество и экономика. – 2018. – № 1. – С. 47-66.

Территориальный орган Федеральной службы государственной статистики по Республике Татарстан. http://tatstat.gks.ru/

11. Хохлова М.Н. Новая архитектура цифровой экономики // Экономические стратегии. – 2017. – № 4. – С. 132-145.

Aaltonen, A. and S. Seiler (2016). Cumulative growth in user-generated content production: Evidence from wikipedia. Management Science 62(7), 2054–2069

Anenberg, E. and E. Kung (2015). Information technology and product variety in the city: The case of food trucks. Journal of Urban Economics 90, 60 – 78

Arnosti, N., M. Beck, and P. Milgrom (2016). Adverse selection and auction design for internet display advertising. American Economic Review 106(10), 2852–66

Ayres, I., M. Banaji, and C. Jolls (2015). Race effects on ebay. RAND Journal of Economics 46(4), 891–917

16. Beilin I.L., Arkhireev V.P. New copolymer products from cyclic carbonates and isocyanate-containing compounds // Protection of Metals and Physical Chemistry of Surfaces. – 2009. – № 4. – С. 450-454.

17. Beilin I.L., Arkhireev V.P. Synthesis and structure of copoly(amide esters) based on cyclic carbonates and monofunctional isocyanates // Protection of Metals and Physical Chemistry of Surfaces. – 2011. – № 4. – С. 478-483.

18. Beilin I.L., Arkhireev V.P., Galibeev S.S. Copolymerization of cyclic carbonates with isocyanates under anionic initiation conditions and structure of the new copolymers // Russian Journal of Applied Chemistry. – 2006. – № 1. – С. 133-136.

De Corniere, A. (2016). Search advertising. American Economic Journal: Microeconomics 8(3), 156–188

Doleac, J. L. (2017, January). The effects of dna databases on crime. American Economic Journal: Applied Economics 9(1), 165–201

Honka, E. (2014). Quantifying search and switching costs in the us auto insurance industry. The RAND Journal of Economics 45(4), 847–884

Lambrecht, A. and K. Misra (2017). Fee or free: When should firms charge for online content? Management Science 63(4), 1150–1165

McElheran, K. (2014). Delegation in multi-establishment firms: Evidence from I.T. purchasing. Journal of Economics & Management Strategy 23(2), 225–258

Rao, A. (2015). Online content pricing: Purchase and rental markets. Marketing Science 34(3), 430–451

Waldfogel, J. (2016). Cinematic explosion: New products, unpredictabilty and realized quality in the digital era. The Journal of Industrial Economics 64(4), 755–772

Страница обновлена: 24.07.2026 в 05:52:40

Download PDF | Downloads: 105 | Citations: 5

Economic regulation of the profitability of an innovative enterprise with variable investment under the conditions of digitalization

Beilin I.L., Khomenko V.V.Journal paper

Russian Journal of Innovation Economics

Volume 8, Number 4 (October-December 2018)

Abstract:

The article considers the approach of effective economic regulation of profitability of an innovative chemical enterprise due to the informatization of the economy as a whole and the development of the Enterprise Resource Planning (ERP) system in particular. Based on information and communication technologies (ICT), a model has been developed for managing the entire range (uncertainty intervals) of the possible values of the target indicator and comparing the probabilities of the optimistic and pessimistic scenario, taking into account the changing value of investment, the discount rate, the exchange rate on-line.

Keywords: digital economy, innovative enterprise, asset profitability, uncertainty intervals

JEL-classification: O33, O32, С45

Highlights:

References:

Beilin I.L. (2006). Prikladnye svoystva novyh sopolimerov tsiklicheskikh karbonatov s izotsianatami razlichnogo stroeniya [Applied properties of new copolymers of cyclic carbonates with isocyanates of different structure]. Plasticheskiye massy (Plastic masses). (4). 19-22. (in Russian).

Beilin I.L. (2012). Otsenka konkurentosposobnosti malogo innovatsionnogo predpriyatiya po FZ 217 [Evaluation of the competitiveness of small innovative enterprises in the Federal law 217]. Bulletin of Kazan National Research Technological University. (21). 173-174. (in Russian).

Beilin I.L., Arkhireev V.P. (2009). New copolymer products from cyclic carbonates and isocyanate-containing compounds Protection of Metals and Physical Chemistry of Surfaces. (4). 450-454.

Beilin I.L., Arkhireev V.P. (2011). Synthesis and structure of copoly(amide esters) based on cyclic carbonates and monofunctional isocyanates Protection of Metals and Physical Chemistry of Surfaces. (4). 478-483.

Beilin I.L., Arkhireev V.P., Galibeev S.S. (2004). Izuchenie anionnoy sopolimerizatsii propilenkarbonata s izotsianatami [The study of the anionic copolymerization of isocyanates with propylenecarbonate]. Bulletin of Kazan National Research Technological University. (1). 369-374. (in Russian).

Beilin I.L., Arkhireev V.P., Galibeev S.S. (2006). Copolymerization of cyclic carbonates with isocyanates under anionic initiation conditions and structure of the new copolymers Russian Journal of Applied Chemistry. (1). 133-136.

Beilin I.L., Arkhireev V.P., Galibeev S.S., Azimov Yu.I. (2006). Novye poliamidoefiry na osnove propilenkarbonata [New propilencarbonate-based polyamidethers]. Chemistry and chemical technology. (1). 108-112. (in Russian).

Beilin I.L., Arkhireev V.P., Nefedova M.A. (2006). Sintez i struktura novyh sopolimerov tsiklicheskikh karbonatov s monoizotsianatami [Synthesis and structure of new copolymers of cyclic carbonates with monoisocyanates]. Plasticheskiye massy (Plastic masses). (1). 23-27. (in Russian).

Beilin I.L., Nefedova M.A., Arkhireev V.P. (2006). Anionnaya sopolimerizatsiya tsiklicheskikh karbonatov s monoizotsianitami [Anionic copolymerization of cyclic carbonates with monoisocyanates]. Bulletin of Kazan National Research Technological University. (1). 163-169. (in Russian).

Khokhlova M.N. (2017). Novaya arkhitektura tsifrovoy ekonomiki [The new architecture of the digital economy]. Economic strategies. (4). 132-145. (in Russian).

Korovin G. (2018). Tsifrovizatsiya promyshlennosti v kontekste novoy industrializatsii RF [Digitalization in the context of the new industrialization in russia]. Society and economics. (1). 47-66. (in Russian).

Kozyrev A.N. (2011). Modelirovanie NTP, uporyadochennost i tsifrovaya ekonomika [Modeling of Technological Progress, orderliness and digital economy]. Economics and the Mathematical Methods. (4). 131-142. (in Russian).