Исследование финансового поведения разных возрастных сегментов в России

Ларина О.И.1 ![]() , Кузнецова В.В.2

, Кузнецова В.В.2 ![]()

1 Государственный университет управления, Москва, Россия

2 Московский государственный университет им. М.В. Ломоносова, Москва, Россия

Скачать PDF | Загрузок: 35

Статья в журнале

Маркетинг и маркетинговые исследования (РИНЦ, ВАК)

опубликовать статью

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=85574552

Аннотация:

В статье рассматриваются финансовые предпочтения разных поколений в России (бэби-бумеров, поколения Х, миллениалов и поколения Z). Для изучения отношения потребителей к цифровым финансовым решениям и степени их доверия к ним был проведен авторский опрос. Анализ ответов респондентов показал, что несмотря на некоторые различия в ответах, основная масса участников опроса при выборе финансовых продуктов, в первую очередь, ориентируется на безопасность и надежность финансовой организации. Респонденты также отмечали, что для них важны: удобство использования мобильного приложения и параметры предлагаемых банком цифровых продуктов, стоимость и выгодность обслуживания, комплексная программа лояльности (система разнообразных кэшбеков), разветвленная сеть отделений кредитной организации. Полученные результаты могут быть использованы банками и финтех-компаниями, заинтересованными в разработке и предложении финансовых услуг, охватывающих максимально обширный сегмент клиентов.

Ключевые слова: банковский рынок России, поколения потребителей, розничные банковские продукты, цифровые сервисы, возрастная структура потребителей, финансовое поведение

JEL-классификация: G20, G21, G24, G29

Введение

Восстановление российского банковского рынка после кризиса 2022 г. произошло быстрее, чем ожидалось, и по итогам 2023 г. показатель прибыли банковского сектора превысил средние показатели последних 4 лет. Объем рынка банковских услуг по итогам 2023 г. составил около 150 трлн руб., при этом за год объем увеличился на 15–17%. Более половины этого роста (60%) приходится на расширение кредитного портфеля банков. Кроме того, в 2023 г. вырос и основной доход для банков – процентный, по итогам 2023 г. его доля составила 67% [1].

Вместе с тем опрос, проведенный в 2025 г. показал, что более чем у трети россиян нет накоплений [2]. Так, у 38% россиян отсутствуют какие-либо накопления. 24% имеющих накопления граждан смогут продержаться без зарплаты от 1 до 2 месяцев. Без зарплаты меньше месяца могут продержаться 13% населения, 12% – от трех до шести месяцев, еще 7% – от полугода до года. Больше года на «подушке безопасности» прожить смогут 6%. В среднем накоплений россиян хватает на 4 месяца жизни без зарплаты.

Таким образом, рынок банковских продуктов имеет высокую прибыльность, но в то же время очень неоднородный по составу клиентской базы. В «гонке» организаций за привлечение и удержание первоклассных клиентов на кону стоит очень многое. Помимо усиления внутриотраслевой конкуренции наблюдается рост соперничества традиционных кредитных организаций и инновационных финансовых институтов (финтех–компаний). Также можно обозначить ряд глобальных факторов, которые влияют на спрос на банковские продукты: продолжают появляться новые цифровые технологии и сервисы, и происходит старение населения.

Распределение розничных клиентов по 4 возрастным когортам (бэби-бумеры – потребители финансовых услуг, рожденные раньше 1964 г.; поколение X – рожденные в период 1965–1980 гг.; миллениалы – рожденные в период 1981–2001 гг.; и поколение Z – рожденные после 2001 г.) позволяет кредитным организациям не только выявить различия в их текущем спросе на финансовые услуги и продукты, но и моделировать персонализированные предложения, учитывающие клиентские запросы. Подобный подход, с одной стороны, позволит банкам расширить клиентскую базу и повысить рентабельность розничного бизнеса, а с другой – улучшить взаимодействия с розничными клиентами и качество предлагаемых продуктов и услуг. Целью статьи выступает исследование предпочтений использования банковских продуктов и услуг представителями разных поколений в России.

Текущая ситуация на российском банковском рынке

На начало июня 2025 г. в России функционирует 309 банков, из них 215 с универсальной лицензией и 94 с банковской. По данным Банка России, на конец 2024 года в стране было зарегистрировано 24 318 ед. филиалов банковских организаций. За 2024 год количество филиалов банков в стране немного снизилось (число филиалов на начало года – 24778, на конец года – 24318, динамика -1,8%). Количество филиалов уменьшается, эта динамика отмечалась и ранее, что связано с развитием цифровых сервисов и снижением потребности в большом количестве отделений банков [1].

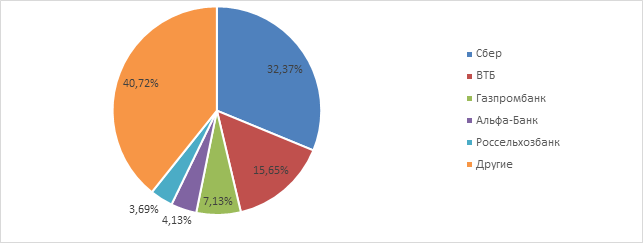

По итогам 2024 г. 79,3% от общего объема рынка занимают крупнейшие, национально значимые банки. Доли рынка распределены следующим образом (рис. 1). Главным участником на рынке банковских услуг продолжает оставаться Сбербанк, далее идет ВТБ, на третьем месте Газпромбанк, Альфа-Банк занимает 4-е место.

Рисунок 1. Распределение долей банков на российском рынке банковских услуг, 2024 г., %

Источник: составлено авторами по данным [1].

На российском банком происходят не только финансовые и организационные изменения, но и трансформация традиционной модели бизнеса, обусловленная все большим применением разнообразных платформенных решений и развитием удаленных сервисов. Если до 2020 г. банковские приложения и интернет-сайты позволяли клиентам получать удаленный доступ только к базовым банковским операциям, то в настоящее время они стали полноценными сервисами, позволяющими удаленно оформить банковскую карту, открыть вклад, одобрить потребительский кредит и даже заказать продукты в партнерских приложениях. Последствием пандемии 2019–2020 гг. стало ускорение развития курьерской доставки карт и дистанционного оформления пассивных продуктов.

Еще одним трендом на банковском рынке является совершенствование клиентского опыта. По данным экспертов Ассоциации банков России, стоимость продуктов в банках сейчас практически не различается, поэтому клиенты все чаще обращают внимание не столько на выгодность предложения, сколько на удобство и качества сервиса банка [3]. В настоящий момент акцент делается на удобство сервисов, качество консультаций со стороны сотрудников и эффективность цифровых сервисов банка [4] (Khachikyan et al., 2025). Поэтому работа над повышением лояльности клиентов и мониторинг соответствующих показателей достаточно актуальны для банков. По имеющимся данным последних опросов клиентов банков, Сбер продолжает возглавлять список банков, вызывающих наибольшее доверие россиян. В качестве банка, которому можно доверять, Сбер назвали 72% респондентов. В первую пятерку также вошли: Т-Банк – 40%; ВТБ – 34%; Альфа-Банк – 31% и Ozon Банк – 20%. Далее следуют Газпромбанк (10%), Райффайзен Банк (6%), Россельхозбанк (5%), Промсвязьбанк (4%), Банк ДОМ.РФ (1%) [5].

На уровень доверия потребителей финансовых услуг оказывает влияние множество разноплановых факторов, включая способы и качество коммуникаций банков с потенциальными клиентами, например, полнота и достоверность рекламных материалов. Так, доверие в рекламе банков вызывает информация об основных условиях по банковскому продукту (отметили 66% участников опроса). 35% опрошенных испытывают доверие к рекламе, в которой даются полезные советы по финансовой грамотности. Персонализированная реклама вызывает доверие у 20% опрошенных [5].

Методология и обзор литературы

При написании статьи были использованы теоретические и эмпирические исследования. Теме финансовых предпочтений посвящен обширный поток разноплановых исследований, проводимых Банком России, кредитными и маркетинговыми организациями, торговыми палатами и др. Обзор публикаций по тематике статьи показал наличие социологических исследований, которые носят в основном количественный характер. Также имеются исследования маркетинговой деятельности банков в России (например, см. [6] (Dolzhenko, 2024)) и отдельные интересные исследования маркетинговых компонентов, например, как ценовое стимулирование продаж влияет на принятие решений о покупке [7] (Zaborovskaya, 2024). Вместе с тем выявление закономерностей финансового поведения потребителей для проектирования маркетинговых стратегий остается актуальной задачей.

В авторском исследовании использованы ответы 140 респондентов из Москвы и Московской области. Выборка респондентов носит случайный характер: 20% респондентов и соответственно ответов относятся к сегменту поколения Z, 30% – к сегменту миллениалов, 30% – к сегменту поколения X и 20% – к сегменту бэби-бумеров. Результаты данного исследования не представлены с точки зрения статистической значимости, и не обязательно отражают реальность или предсказывают фактическое поведение людей. Тем не менее, по мнению авторов, выявленные в этом исследовании закономерности дают полезную информацию о перспективах потребительского банковского обслуживания и могут быть использованы для разработки продуктов, услуг и маркетинговых стратегий финансовых институтов.

Различия в финансовых привычках у поколений

Респондентам были заданы вопросы, призванные дать представление о текущих предпочтениях в области финансовых услуг и платежных привычках, а также финансовой уязвимости респондентов. Проблемы управления финансами волнуют основную массу опрошенных, и большинство людей (78%) следят за своим финансовым состоянием, а 80% считают, что умеют планировать свои доходы и расходы, и половина респондентов рассчитывают свои финансы на полгода вперед.

Что касается наиболее часто используемых способов оплаты, все респонденты (100%) используют банковские карты, а чуть менее половины респондентов (48%) утверждают, что регулярно пользуются кредитными картами. Приложения для денежных переводов регулярно (не реже 1 раза в неделю) используют примерно половина респондентов (49%). Наличные деньги также востребованы при платежах – 92% респондентов указали на применение данной формы оплаты не менее 1 раза в течение недели. Небольшое число респондентов (2%) имеет опыт использования криптовалюты.

Исследование показало, что у респондентов на телефонах установлено в среднем три финансовых приложения, тогда как у 5% респондентов поколения бэби-бумеров не было ни одного финансового приложения. Среди тех, кто указал использование финансовых приложений, 32% респондентов ежедневно используют приложения для денежных переводов или управления финансами.

Что касается маркеров финансового поведения, 83% респондентов заявили, что ни разу не пользовались опцией «купи сейчас – плати потом» (BNPL), и почти три четверти респондентов (75%) избегают задолженностей по кредитным картам. Несмотря на эти обнадеживающие тенденции, существуют и некоторые, в частности, настораживающие тенденции. Например, каждый пятый респондент как поколения миллениалов, так и поколения Z использовал BNPL в текущем году. Кроме того, около половины респондентов также сообщили, что испытывают иногда финансовые трудности, причем самые высокие показатели (58% респондентов) наблюдаются среди представителей поколения миллениалов.

Отношение к банкам различаются в зависимости от демографической группы. Например, опрос показал, что поколение Z гораздо реже испытывает чувство приверженности к организации, и при изменении ситуации готово сметить организацию. При этом они не видят разницы между традиционным банком, необанком или технологической компании.

Представители поколения бэби-бумеров гораздо чаще посещают физические отделения, чем другие поколения, и они также чаще выбирали банк, основываясь на личном опыте, а не на цифровых рекламных предложениях.

Представители поколения Z и миллениалы проявили особый интерес к финансовым институтам, предоставляющим автоматизированные финансовые консультации или виртуальных помощников для управления финансами. Хотя услуги по управлению финансами вызвали заметно меньший интерес со стороны поколения бэби-бумеров, 14% все же выразили интерес к автоматизированным финансовым консультациям.

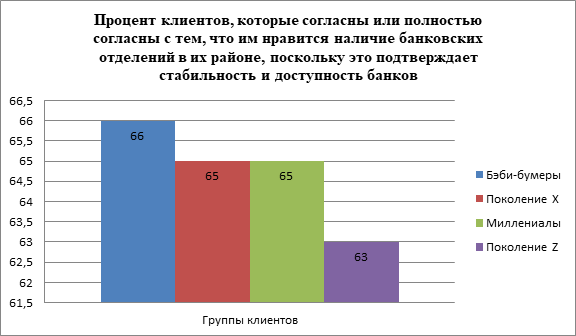

В целом, каждая возрастная группа имела схожие взгляды на будущее банковского дела. Все респонденты считают, что в будущем отделений будет гораздо меньше. Кроме того, несмотря на их склонность к онлайн- или мобильным банковским приложениям, большая подгруппа респондентов поколения Z и миллениалов предположила, что отделения банков сохранятся (рис. 2). Однако 20% респондентов поколения Z и миллениалов, а также 18% представителей поколения Х и 13% бэби-бумеров также предположили, что банковские услуги будут доступны только онлайн.

Рисунок 2. Мнение о банковских отделениях

Источник: составлено авторами.

Что касается предпочтений в отношении банковских служб поддержки, большинство респондентов отдали предпочтение схожим каналам поддержки. Большинство подгрупп в каждой группе отдали предпочтение живым, управляемым человеком каналам поддержки. Все представители разных групп проявили высокий интерес к живому общению в чате, услугам колл-центра и посещению отделения. «Живой» чат оказался наиболее предпочтительным каналом в целом. На вопрос респондентов о том, что их больше всего раздражает при взаимодействии с услугами цифрового банкинга, все респонденты отметили, что, если у них есть вопрос, или они столкнутся с проблемой, они хотят иметь возможность немедленно связаться с сотрудником, чтобы решить свою проблему.

Мнение, высказанное каждой группой относительно своего опыта использования цифрового банкинга, в целом было схожим. Так, 85% респондентов были удовлетворены своим общим опытом использования банковских услуг. На вопрос респондентов, согласны ли они с тем, что их основной финансовый институт позволяет им легко распоряжаться своими деньгами, половина респондентов в каждой группе ответили, что они согласны. Хотя респонденты в каждой группе считают, что банки хорошо справляются с предоставлением пользователям удобного доступа к своему балансу, истории транзакций и просмотру истории расходов, значительная часть респондентов в каждой группе (от 20 до 58%) указала, что они столкнулись со сложностями при оформлении финансового продукта, используя цифровой интерфейс своего основного финансового института. Когда речь заходит об оплате счетов или подаче заявок на кредиты или кредитные карты через цифровую платформу, респонденты чаще отмечают, что это оказалось сложнее, чем им хотелось бы.

При выборе поставщика финансовых услуг каждое поколение продемонстрировало меньшую вариативность в своих ответах, чем ожидалось. Почти половина респондентов каждого поколения указали, что сервис цифрового банкинга очень важен при выборе поставщика финансовых услуг.

Среди главных приоритетов при выборе поставщика финансовых услуг «уровень надежности и безопасности» выбрали не менее 48% представителей каждой группы. Среди представителей поколения Z и миллениалов «тарифы, продукты, услуги и специальные предложения» оказались второй по значимости категорией. В то время как представители старших поколений были более склонны отдавать приоритет более персонализированным функциям, включая возможность поговорить с человеком, дружелюбие персонала и близость отделения. Представители старших групп выбрали те же приоритеты, что и более молодые группы. Так, независимо от поколения, наиболее важными факторами, влияющими на выбор клиентами поставщика финансовых услуг, являются: (1) надежность и безопасность, (2) тарифы, продукты, услуги и специальные предложения, (3) возможность связаться с человеком, когда требуется поддержка, (4) отличный цифровой сервис.

Интересным фактом стало то, что традиционно банки полагаются на конкурентоспособные тарифы и процентные ставки для привлечения клиентов, но хотя оба фактора играют роль в принятии решений, их недостаточно для формирования лояльности. Так, процентные ставки имеют значение – 80% клиентов утверждают, что они играют важную роль при выборе банка. Однако после того, как они сделали этот первоначальный выбор, многие клиенты не отслеживают активно процентные ставки, которые они платят или зарабатывают. Более половины респондентов (53%) не знают фактическую процентную ставку по своим сбережениям.

Традиционные банки пользуются наибольшим доверием в каждом сегменте поколений по сравнению с другими вариантами, хотя большие подгруппы в каждой группе (в среднем 13%) указывают на отсутствие доверия к любым финансовым организациям. Около 30% респондентов в каждой из групп указали на отсутствие доверия к технологическим компаниям и финтехам, хотя многие респонденты регулярно используют инструменты, которые предоставляются финтехами.

Что касается выраженной заинтересованности в будущих банковских услугах, не менее 50% представителей каждого сегмента указали, что хотели бы, чтобы обслуживающие их банки рассматривали возможность предоставления расширенной защиты персональных данных и защиты данных цифровых активов. Безопасность операций и сведений важна для значительной части клиентской базы.

Заключение

Финансовые трудности, задолженность по кредитным картам и отсутствие сбережений на случай непредвиденных обстоятельств – затрагивают значительную часть всех поколений. Однако миллениалы чаще сталкиваются с финансовыми трудностями и долгами, в то время как у поколения Z чаще бывают ограниченные сбережения на случай непредвиденных обстоятельств (что достаточно логично и объяснимо молодостью респондентов).

Пока финансовые организации планируют разработку будущих продуктов, по мнению как молодых, так и более зрелых клиентов, финансовые услуги с повышенной безопасностью являются самым желательным и перспективным вариантом. Инструменты управления финансами и виртуальные помощники следует рассмотреть как еще одну возможность, заслуживающую изучения, особенно для клиентов молодого поколения.

Основная часть представителей поколений пользуются финансовыми приложениями. Хотя финансовые институты отвечают многим стандартным ожиданиям своих клиентов в отношении доступа к данным о транзакциях, они имеют возможность предоставлять более выгодные услуги денежных переводов, привлекательные для более широкой клиентской базы.

Среди каналов поддержки, которые финансовые организации могут предложить своим клиентам, онлайн-чат со специалистом – наиболее подходящий канал, отвечающий предпочтениям наибольшего числа потенциальных клиентов как молодого, так и старшего поколения.

Независимо от поколения, наиболее важными факторами, влияющими на выбор клиентами поставщика финансовых услуг, являются (1) надежность и безопасность, (2) тарифы, продукты, услуги и специальные предложения, (3) возможность связаться с человеком, когда требуется поддержка, и (4) отличный цифровой сервис.

Несмотря на общее недоверие к технологическим и финтех-компаниям, большинство представителей поколения Z и миллениалов, а также около трети представителей старших поколений чувствуют себя комфортно, используя платежные услуги или услуги по переводу денег, предлагаемые этими компаниями. Это означает, что предлагаемый этими компаниями сервис настолько удобен, что он перевешивает опасения клиентов по поводу их доверия. Банки, имеющие более высокий уровень доверия своих клиентов, должны использовать возможность развития своих сервисов, предлагая клиентам удобные продукты и услуги, сопоставимые с теми, которые предлагают технологические компании.

Источники:

2. Почти 40% россиян не имеют сбережений. Коммерсантъ. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/7873704?ysclid=mdojde1i8l404887222.

3. Рынок банковских услуг в России: итоги 2023 и прогнозы. Frank RG. [Электронный ресурс]. URL: https://frankrg.com/wp-content/uploads/2024/02/768e51059531.pdf.

4. Хачикян А.Г., Назарова Ю.Н. Рынок розничных банковских продуктов в России // Тенденции и перспективы развития банковской системы в современных экономических условиях: Материалы VI всероссийской научно-практической конференции с международным участием. Брянск, 2025. – c. 307-310.

5. Названы банки, которым больше всего доверяют россияне. Банки.ру. [Электронный ресурс]. URL: https://www.banki.ru/news/lenta/?id=11015768.

6. Долженко Р.А. Маркетинговые исследования в коммерческом банке: принципиальные подходы к организации и реализации // Маркетинг и маркетинговые исследования. – 2024. – № 3. – c. 238-24. – url: https://grebennikon.ru/article-wxsq.html.

7. Заборовская Д.А. Ценовое стимулирование продаж как один из факторов принятия решения на рынке FMCG в период кризиса // Маркетинг и маркетинговые исследования. – 2024. – № 4. – c. 280-293. – url: https://grebennikon.ru/article-n0nr.html.

Страница обновлена: 18.07.2026 в 05:47:35

Download PDF | Downloads: 35

Research of financial behavior of different age segments in Russia

Larina O.I., Kuznetsova V.V.Journal paper

Marketing and marketing research

Abstract:

The article examines the financial preferences of different generations in Russia (baby boomers, generation X, millennials and generation Z). The author conducted a survey of a small group of respondents regarding digital financial solutions and the level of trust in these solutions and organizations. Despite the differences in responses, the majority of respondents primarily focus on the safety and reliability of the organization, as well as the convenience of using the bank's mobile application and digital products, the cost and profitability of service, a well-developed loyalty program (the use of cashbacks), and the availability of branches. The results obtained can be used by banks and fintech companies that are interested in creating services that will cover the largest possible segment of customers.

Keywords: Russian banking market, generations of consumers, retail banking products, digital services, age structure of consumers, financial behavior

JEL-classification: G20, G21, G24, G29

References:

Dolzhenko R.A. (2024). Marketing research in a commercial bank: fundamental approaches to organization and implementation. Marketing and marketing research. (3). 238-24.

Khachikyan A.G., Nazarova Yu.N. (2025). Retail banking products market in Russia Trends and prospects of the banking system development in modern economic conditions. 307-310.

Zaborovskaya D.A. (2024). Price sales promotion as one of the decision-making factors in the FMCG market during the crisis. Marketing and marketing research. (4). 280-293.