Исследование рынка платных психологических услуг: краткий обзор

Ребрикова Н.В.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 133

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 6 (Июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82650330

Аннотация:

В статье представлены результаты исследования особенностей современного рынка психологических услуг, а также описаны субъекты участвующие в процессе регуляции рынка и факторы, влияющие на спрос и предложение. В условиях социально-экономических изменений, при повышении уровня информированности населения о важности психологического здоровья сохраняется тенденция роста на спрос психологической помощи.

В работе выделены основные субъекты рынка – государственные поликлиники, частные клиники и центры, частные психологи и др. Уделено внимание анализу внешних факторов воздействия (pest-анализ), влияющих на спрос и формирующих предложение на рынке психологических услуг. Описаны результаты swot-анализа и выделены показатели для оценки ключевых факторов конкурентоспособности специалиста в области помогающей профессии. Даны краткие рекомендации для начинающего психолога-консультанта, пытающегося выйти на данный рынок.

Также в качестве рекомендаций предложены направления дальнейших исследований – углубленное изучение потребностей различных групп населения; внедрение и использование онлайн-платформ, цифровых технологий; исследование уровня информированности населения о психологической помощи; а также оценка влияния отзывов, рекомендаций и репутационных факторов.

Данное исследование важно для психологов-консультантов, частных клиник и центров, а также государственных организаций в сфере психического здоровья, которые заинтересованы в понимании текущих трендов, потребностей клиентов и особенностей конкурентной среды, в рамках выработки стратегии развития и продвижения.

Ключевые слова: услуги, психолог, психологические услуги, особенности рынка, потребители

JEL-классификация: F52, H56, H12

Введение

Здравохранение в России можно разделить на два крупных сегмента: государственный и частный, которые представляют собой систему оказания медицинских услуг населению. Частный сектор представляет собой платные клиники, медицинские центры, а также специалистов вне государственных учреждений. Данный сектор развивается с целью дополнения и расширения возможностей государственного сектора здравохранения, поскольку для оказания медицинских услуг предлагаются более гибкие, современные и индивидуализированные подходы к клиентам [4,11].

Платные психологические услуги являются частью негосударственного сегмента здравохранения и играют важную роль в обеспечении доступности и качества медицинских услуг, способствующие развитию конкуренции, внедрению инноваций и повышению стандартов обслуживания населения.

По данным исследований за последние четыре года объем рынка психологических услуг увеличился в 2,3 раза с 21,9 млрд рублей в 2020 году до 49,7 млрд рублей в 2024 году [1,12,20]. Устойчивый рост платных психологических услуг обусловлен повышением осведомленности населения о важности психологического здоровья, снижением стереотипности, а также расширением возможностей для получения помощи.

Рис. 1 – Динамика объема рынка психологических услуг, 2020–2024 гг.

Источник: составлено автором по [1,12,20]

Исследование рынка психологических услуг является актуальным в современных условиях, поскольку психологическая помощь становится важной составляющей системы здравоохранения и социальной поддержки для формирования стратегий и программ развития как для государственных учреждений, так и для частных практик. Изучение рынка платных психологических услуг важно для понимания текущих тенденций, выявления потребностей населения, повышения качества предоставляемых услуг и формирования эффективной политики в сфере психического здоровья.

В современном мире рынок психологических услуг динамично развивается благодаря росту осведомленности о важности психического здоровья и расширению форматов предоставления услуг (например, онлайн-консультации, телемедицина и т. д.).

Целью исследования темы является выявления особенностей рынка психологических услуг, описание субъектов и факторов (показателей), влияющих на спрос и предложение.

Научная новизна данного исследования заключается в выявлении и систематизации новых тенденций развития рынка платных психологических услуг в постоянно меняющихся условиях.

Гипотезой исследования является предположение, что рост осведомленности населения и изучения особенностей рынка психологических услуг приведут к увеличенную спроса различными социальными группами, а также будут способствовать развитию частных практик и услуг.

В качестве методологической базы исследования были использованы методы социально-экономического анализа, которые в себя включали качественные и количественные методы (сбор статистических данных, нормативные документы, профессиональные стандарты), pest-анализ, swot-анализ и сравнительный анализ.

Глобальные тренды повышенного внимания к психологическому здоровью позволяют рассматривать развитие рынка психологических услуг, как динамичный процесс. В мире рынок уже достиг зрелости с широким спектром сервисов и высокой степенью регуляции. В России данный рынок находится в стадии активного роста с перспективами дальнейшего расширения и интеграции современных технологий.

В целом рынок психологических услуг представляет собой совокупность коммерческих и частных предложений по оказанию психологической помощи населению и организациям. Субъекты рынка представлены на рис. 2., осуществляют предоставление, потребление или регулирование психологических услуг. Они играют ключевую роль в формировании и развитии данной сферы [1,4,12,15,19].

Рис. 2 – Субъекты рынка психологических услуг

Источник: составлено автором по данным исследования

Предложение психологических услуг для потребителя исходит от государственных учреждений, которые предоставляют услуги в двух формата (платно и бесплатно по записи), частных клиник и центров (только платный формат услуг), частные психологи (формат только платно, ИП или самозанятые) [18].

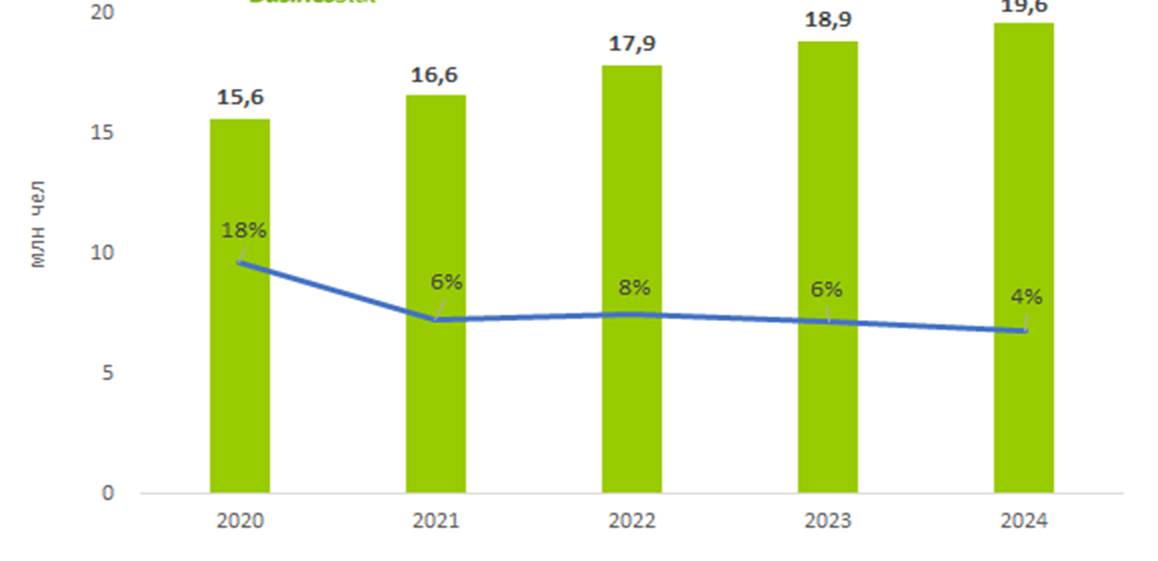

Спрос на психологические услуги в России можно разделить на две категории потребителей, то есть частные клиенты (приобретение услуг для себя или близких) и юридические лица (приобретение услуг для персонала, с целью командообразования, улучшения продуктивности и психологического климата) (рис. 3) [1,12,20].

Рис. 3 – Динамика численности клиентов психологов в России в 2020 -2024 гг.

Источник: составлено автором по данным исследования [1, 12,20]

Также исследуемый рынок имеет некоторые ключевые особенности, характеризующиеся следующими аспектами [7,11,14,16,18,22,23]:

Ø Увеличивается спрос на индивидуальные и групповые консультации психологической помощи, а также на онлайн-сервисы за счет роста об осведомлённости важности психического здоровья и профилактики по работе со стрессом.

Ø Значительно расширяется доступность психологической помощи, особенно в регионах с ограниченными ресурсами благодаря онлайн-платформам и телемедицине.

Ø В России отсутствует единая нормативная база для профессиональной деятельности психологов, что создает сложности в стандартизации и повышении качества услуг.

Ø При этом на рынке услуги представлены как государственными учреждениями, так и частными практиками (юридические и частные лица), онлайн-платформами, корпоративными программами, что способствует конкуренции и разнообразию предложения.

Ø Недостаточный уровень стандартизации и сертификации специалистов влияет на доверие потребителей и качество предоставляемых услуг [18].

ü Психологические услуги все чаще рассматриваются как средство профилактики стрессов, депрессий и других психических расстройств, что повышает их социальную ценность.

ü Объем рынка растет за счет увеличения числа практикующих специалистов и расширения спектра предлагаемых услуг, что делает его перспективным для инвестиций и развития.

Эти особенности формируют уникальный профиль российского рынка психологических услуг, требующий дальнейшего развития нормативной базы и повышения профессиональных стандартов.

Следует отметить, что психологические услуги – это профессиональная деятельность, предоставляемая специалистами в области психологии, направленная на помощь людям и профилактику в решении различных психологических, эмоциональных и поведенческих проблем [11,18].

В статье представлены результаты исследования рынка психологических услуг, проведенного по заданию заказчика [1]. Психолог-консультант решил начать вести частную практику психологической помощи клиентам в онлайн и офлайн формате (регион проведения исследования: город Н в Московской области). Для анализа ситуации на рынке использовались методы, которые позволили изучить факторы воздействия на общую конъюнктуру рыночной среды и выявить сильные и слабые стороны для их структурирования, а также определить потенциальные возможности и угрозы, поступающие из внешней среды.

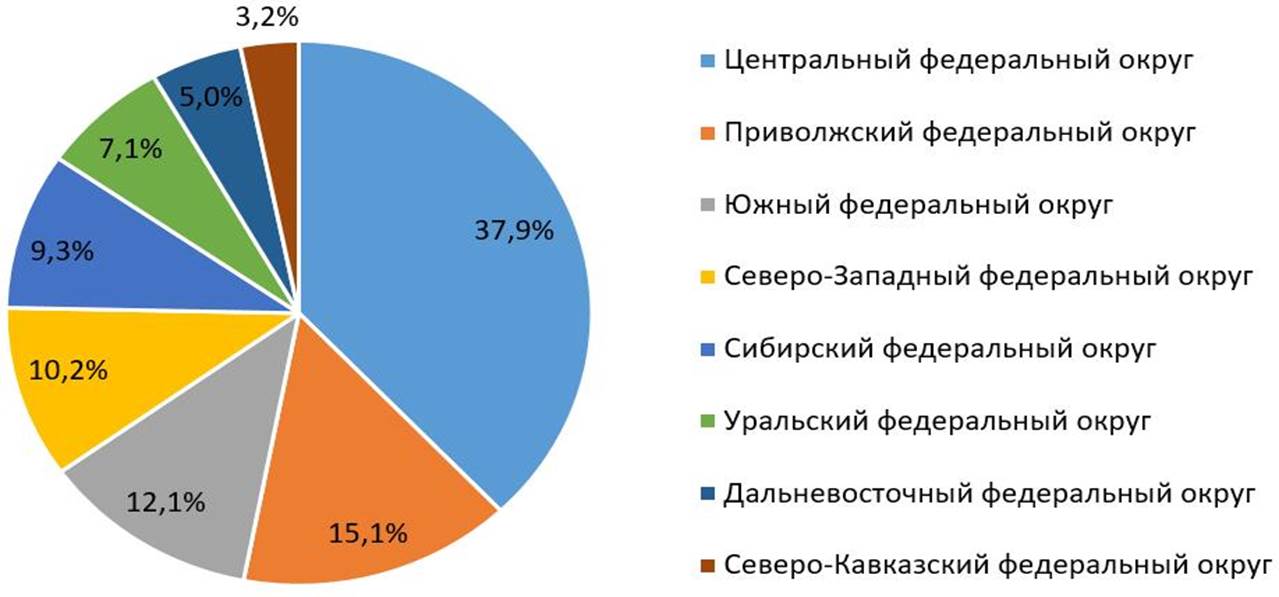

Исходя из данных аналитических отчетов исследовательских компаний [1,12], можно отметить, что жители Москвы и Центрального федерального округа тратят на психологические услуги в три раза больше, чем жители других регионов (рис. 4).

Из всего рынка психологических услуг страны на ЦФО приходится 37,9%, в то время как Приволжский округ 15,1%, Южный 12,1%, а Северо-Западный всего 10,2% [1,12].

Рис. 4 – Структура рынка психологических услуг по ФО, %

Источник: составлено автором по данным исследования [1, 12]

Анализирую запросы потребителей в поисковиках и исходя из данных аналитических отчетов [1,12] можно выделить, что лидерами являются потребители Москвы и области, Санкт-Петербурга и области, а также города миллионники. Проблемы, которые волнуют и мотивируют потребителей обратиться за психологической помощью в основном это: депрессия, расставание, прокрастинация, панические атаки, стресс и профилактика стресса, разобраться в себе или в отношениях с партнёром и др.

Так же следует отметить, что поданным разных источников [1,12], услугами психологов пользуются потребители в возрасте от 15 до 40 лет, так как для этой категории людей можно сказать что это норма или даже модно и соответствует современным трендам направленным на саморазвитие, любовь к себе, получению «тайных знаний» по улучшению и повышению качества жизни (60% пользователей – женщины от 27 до 32 лет) [5,17,21].

На сегодняшний день ценообразование в частной практике психологических услуг складывается из множества переменных (личные качества, опыт, квалификация, длительность и формат работа, а также общие макроэкономические тенденции) и обходится потребителю в среднем около 3–4 тысяч рублей индивидуальная, семейная – около 4-5 тысяч рублей, но это при том, что разница между регионами и столицей очень значительна. В целом ценообразование на психологические услуги в настоящее время определяется рынком, и у каждого покупателя есть возможность выбора – от недорогих начинающих специалистов до элитных экспертов по высоким ценам, в зависимости от потребностей и возможностей [20].

Применение такого метода, как PEST-анализ позволяет выявить новые возможности, понять риски и адаптироваться к изменяющимся условиям рынка. В таблице 1 представлен результат PEST-анализа, который отражает факторы и вероятность их изменений на рынке [16].

Таблица 1. Результаты PEST-анализа рынка психологических услуг

|

Политические

факторы (P)

|

Экономические

факторы (E)

|

|

· Государственные программы,

поддерживающие психическое здоровье и доступ к психологической помощи (к

примеру, бесплатные консультации или субсидии на лечение);

· Ограничение на ведение бизнеса в сфере психологии (к примеру, требования к лицензированию и к профессиональным стандартам); · Принятие законов о защите прав пациентов в сфере оказания психологических услуг; · Изменение налоговой политики в сфере оказания психологических услуг. |

· Изменение уровня инфляции;

· Изменение уровня доходов населения; · Изменение рыночных трендов; · Развитие частного сектора и онлайн-платформ. |

|

Социокультурные

факторы

(S)

|

Технологические

факторы

(T)

|

|

· Изменения уровня стресса, тревожности

и распространённости психологических проблем;

· Рост осведомленности о важности психического здоровья и профилактики стресса; · Изменения в отношении к услугам психологов: повышение доверия и принятия профессиональной помощи. |

·

Развитие

онлайн-платформ, телемедицины и мобильных приложений;

· Использование искусственного интеллекта и автоматизированных систем для диагностики и поддержки клиентов; · Внедрение новых технологий требует соответствующих стандартов безопасности и конфиденциальности. |

Следует отметить, что представленные факторы в таблице 1 могут оказывать разное влияние на деятельность психолога-консультанта. Изменение налоговой политики может повлиять как положительно, так и отрицательно на стоимость услуг и их доступность. Изменение приоритетов потребителей (к примеру, рост популярности профилактических мер) может повлиять на спрос конкретных видов психологических услуг.

Эмпирическое исследование проводилось в период с 1 октября 2024 года по 20 декабря 2024 года (в рамках психологического сообщества), в экспертной оценке приняли участие 5 частных психологов-консультантов, имеющих опыт работы не менее 3 лет в частной практике (самозанятый или ИП) [18]. Результаты позволили выявить и оценить факторы, которые могут представлять угрозы и возможности ведения частной практики. Оценка проводилась экспертами по каждому фактору от 0 до 5 баллов (табл. 2).

Таблица 2. Результаты оценки факторов PEST-анализа рынка психологических услуг

|

Внешние

факторы воздействия

|

Вес

фактора

|

Оценка

|

Взвешенная

оценка

|

|

Возможности

| |||

|

Платёжеспособный

спрос населения

Повышение квалификации и переквалификация Изменения в отношении к услугам психологов: повышение доверия и принятия профессиональной помощи |

0,2

0,1 0,2 |

5

4 5 |

1

0,4 1 |

|

Суммарные

возможности

|

0,5

|

|

2,4

|

|

Угрозы

| |||

|

Ограничение на

ведение бизнеса в сфере психологии

Использование искусственного интеллекта и автоматизированных систем для диагностики и поддержки клиентов Появление конкурентов Изменение уровня инфляции Изменение уровня структуры доходов и расходов населения |

0,15 0,15 0,05 0,05 0,1 |

5 4 4 5 4 |

0,75 0,6 0,2 0,25 0,4 |

|

Суммарные угрозы

|

0,5

|

|

2,2

|

|

Суммарная оценка

|

1,0

|

|

4,6

|

Итак, исходя из результатов табл. 2 можно сделать вывод, что суммарные возможности и угрозы почти равнозначны, для выхода на рынок психологических услуг заказчику следует отслеживать изменения законодательной базы в сфере психологии, а также использование искусственного интеллекта для взаимодействия с клиентами.

В рамках исследования для выработки стратегии выхода на рынок и развития деятельности заказчика был применён эффективный инструмент для поиска уникальности и формирования экспертности. Это метод стратегического планирования, который помогает оценить внутренние и внешние факторы, влияющие на личный бренд психолога-консультанта. Результаты проведенного Swot-анализа заказчика представлен в табл. 3 [2,3,16].

Таблица 3. Результаты swot-анализа личного бренда психолога-консультанта

|

Сильные

стороны

(S)

|

Слабые

стороны

(W)

|

|

Диплом с

квалификацией психолог

Профессиональные знания и навыки в области психологии Эмпатия, умение общаться и устанавливать доверительные отношения с клиентами Опыт проведения консультаций Участие в интервизиях и супервизиях Успешные кейсы и отзывы клиентов Участие в сообществе психологов |

Низкая узнаваемость

на рынке

Отсутствие опыта в определенной области психологии Необходимость постоянного обучения и развития Отсутствие соцсетей и недостаточное продвижение Ограниченное время работы Мало опыта проведения консультаций |

|

Возможности (O)

|

Угрозы

(T)

|

|

Развитие

онлайн-консультаций

Партнерство с другими профессионалами (к примеру, социальные работники) Проведение тренингов и семинаров Развитие канала и привлечение новых клиентов Работа с конкретными целевыми группами |

Конкуренция со

стороны других психологов

Изменение законодательства в области психологии Неблагоприятная экономическая ситуация Ухудшение репутации Отсутствие финансирования для развития Низкая осведомленность населения о психологии и необходимости помощи |

Исходя из данных исследования и табл.3 для заказчика была разработана и предложена матрица решений, кратко ее можно охарактеризовать следующими пунктами:

1. Предложение разного формата проведения консультаций – офлайн в кабинете, онлайн, а также индивидуальный или групповой (разработать план групповых консультаций);

2. Создание и продвижение канала в социальных сетях, для повышения узнаваемости на рынке (можно использовать ВК или телеграмм);

3. Участие в разных мероприятиях и партнёрство с другими профессионалами (коллаборации с социальными работниками);

4. Вступление в Российское психологическое общество (это позволит активно работать в профессиональных секциях РПО и участвовать в конференциях, организуемых Российским психологическим обществом и многое другое).

Следующим этапом исследования стал анализ деятельности конкурентов и потребителей, так как это позволило выделить наиболее значимые критерии, влияющие на предложение и реализацию психологических услуг. Мониторинг конкурентов дает ряд значимых преимуществ для развития и успешной деятельности на рынке психологических услуг, к примеру: позволяет отслеживать изменения в предложениях, ценах, ассортименте услуг и стратегиях конкурентов, все это дает возможность своевременно адаптировать деятельность специалиста [5,6,8-13].

Систематический сбор и анализ информации о понимании, востребованности услуг и проблем наиболее актуальных для потребителей, а также предпочтения клиентов получать помощь лично, онлайн, на групповых или индивидуальных сессиях, позволяет понять целевую аудиторию, адаптировать услуги и повысить их эффективность. Помимо этого, оценка качества предоставляемых услуг через отзывы, опросы и рейтинги для выявления сильных сторон и областей для улучшения. Изучение возрастных групп, пола, социального статуса, уровня дохода и других факторов для более точного сегментирования аудитории (табл. 4).

Респондентами в данном исследовании были 50 клиентов частных психологов, которые пользуются услугами регулярно, возраст от 18 до 40 лет, а также 5 психологов, работающих на рынке более 5 лет (онлайн и офлайн), входящих в психологическое сообщество.

Таблица 4. Показатели и вес фактора для оценки конкурентоспособности психолога-консультанта

|

Наименование

показателя

|

Оценка

фактора (Pai)

|

Вес фактора

(Kbi)

|

|

Квалификация

и профессиональный уровень

|

5,0

|

0,13

|

|

Качество предоставляемых услуг

|

4,7

|

0,13

|

|

Репутация и доверие

|

4,9

|

0,13

|

|

Ценовая политика

|

4,2

|

0,12

|

|

Доступность и удобство

|

5,0

|

0,12

|

|

Личный бренд и узнаваемость

|

4,9

|

0,13

|

|

Использование современных

технологий

|

4,3

|

0,12

|

|

Постоянное развитие

|

4,2

|

0,12

|

|

Итого

|

37,2

|

1,0

|

Из табл. 4 видно, что для клиентов наиболее значимыми являются квалификация и профессиональный уровень, доступность и удобство, репутация и доверие, личный бренд и узнаваемость, немного удивил тот факт, что наименее значимо постоянное развитие и ценовая политика психолога-консультанта.

По ключевым факторам успеха был проведен опрос клиентов и результаты представлены в табл. 5.

Таблица 5. Результаты оценки преимуществ по ключевым факторам

|

Наименование показателя

|

1 психолог-консультант

|

2 психолог-консультант

|

3 психолог-консультант

|

4 психолог-консультант

|

5 психолог-консультант

|

|

Оценка фактора (Pai)

|

Оценка фактора (Pai)

|

Оценка фактора (Pai)

|

Оценка фактора (Pai)

|

Оценка фактора (Pai)

| |

|

Квалификация

и профессиональный уровень

|

5,0

|

5,0

|

5,0

|

5,0

|

4,5

|

|

Качество

предоставляемых услуг

|

4,7

|

4,5

|

4,9

|

4,8

|

4,2

|

|

Репутация

и доверие

|

4,9

|

4,7

|

4,7

|

4,9

|

4

|

|

Ценовая

политика

|

4,2

|

4,5

|

4,4

|

4,0

|

4

|

|

Доступность

и удобство

|

5,0

|

4,9

|

4,8

|

4,2

|

3,9

|

|

Личный

бренд и узнаваемость

|

4,9

|

4,7

|

4,3

|

4,0

|

4,0

|

|

Использование

современных технологий

|

4,3

|

4,0

|

4,0

|

3,9

|

3,9

|

|

Постоянное

развитие

|

4,2

|

4,5

|

5,0

|

5,0

|

4,0

|

|

Средняя

оценка

|

4,65

|

4,60

|

4,64

|

4,48

|

4,06

|

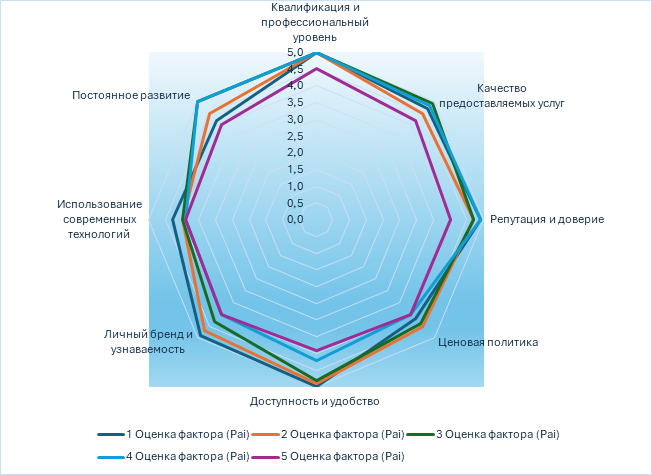

Средняя оценка респондентов по исследованию деятельности психологов-консультантов колеблется от 4,48 баллов до 4,65 баллов по пятибалльной шкале оценок. По данным исследования был построен многоугольник конкурентоспособности психологов-консультантов, который представлен на рис. 5.

Рис. 5 – Многоугольник конкурентоспособности психологов-консультантов

Источник: составлено автором по данным исследования

Данный аналитический инструмент позволил визуализировать уровень конкурентоспособности специалистов по ключевым аспектам из табл. 4., определить сильные и слабые стороны на фоне остальных, а также выделить области для улучшения в рамках жесткой конкуренции на данном рынке. Для поддержания и повышения конкурентоспособности психологу-консультанту необходимо системно работать над ключевыми показателями.

Так для начала психологу-консультанту следует обратить внимание на регулярное ведение соцсетей (ВК, телеграмм) с публикациями о психологии и кейсами (анонимные), организация онлайн-консультаций через zoom или другие специализированные платформы. Можно предложить первую консультацию бесплатно для привлечения новых клиентов. Участие в работе сообщества психологов, а также в научных конференциях, супервизиях и группах поддержки для обмена опытом и получения знаний. Мониторинг необходимо проводить комплексно каждые три месяца, чтобы корректировать стратегию развития и продвижения на рынке психологических услуг с учетом меняющихся условий.

Заключение

Обобщая результаты проведенного исследования, можно отметить, что из-за социально-экономических изменений рост потребителей психологической помощи постоянно растет, при этом рынок психологических услуг характеризуется высоким уровнем конкуренции, разнообразием форматов предоставления услуг (от государственных поликлиник до онлайн-платформ и телемедицины) и постоянным развитием технологий.

Следует отметить, что субъектами данного рынка являются: государственные поликлиники, частные клиники и центры, частные психологи-консультанты, центры психологической помощи, онлайн-платформы и образовательные организации, все они в той или иной степени влияют на формирование спроса и предложения на рынке психологических услуг.

Было выявлено, что на спрос в настоящий момент времени влияют такие факторы как: квалификация и профессиональный уровень, качество предоставляемых услуг, репутация и доверие, ценовая политика, доступность и удобство, личный бренд и узнаваемость, использование современных технологий, постоянное развитие специалиста. Это дало возможность предложить некоторые рекомендации для разработки матрицы решений при выходе на данный рынок. Поскольку предложение формируется субъектами с разным уровнем профессиональной подготовки, степенью узнаваемости, возможностью доступа и т.д.

Также многоугольник конкурентоспособности позволил визуализировать ключевые факторы успеха не только конкурентов, но и начинающего психолога-консультанта, что позволило выделить направления, в которых следует двигаться для освоения рынка психологических услуг.

Дальнейшие исследования рынка психологических услуг могут быть проведены последующим направлениям: анализ потребностей и ожиданий целевых потребителей; тенденции применения онлайн-платформ и цифровых технологий; изучение ценовых стратегий и маркетинговых инструментов конкурентов; мониторинг социальных и культурных факторов на восприятие психотерапии и т.д.

В целом же понимание тенденций, взаимодействия субъектов и факторов дает возможность прогнозировать изменения на рынке психологических услуг и своевременно разрабатывать наиболее гибкие стратегии адаптации под условия рынка.

[1] Заказчик – частный практик, начинающий психолог-консультант, некоторые названия изменены по просьбе заказчика исследования.

Источники:

2. Бачинский А.Г., Дмитриев Н.А., Авласевич Д.В., Кириллов А.А. Технология swot- анализа // Форум молодых ученых. – 2020. – № 3(43). – c. 62-72. – url: https://cyberleninka.ru/article/n/tehnologiya-swot-analiza.

3. Болдырева Т.В., Россинская М.В., Бутырина Ю.А., Минеева Л.Н. Современные маркетинговые инструменты продвижения товаров и услуг // Креативная экономика. – 2025. – № 4. – c. 1053-1074. – doi: 10.18334/ce.19.4.122957.

4. Бурцева Т.А. Развитие платных медицинских услуг как фактор сбережения населения // Экономика, предпринимательство и право. – 2025. – № 3. – c. 1947-1958. – doi: 10.18334/epp.15.3.122713.

5. Гарифуллин Р.Р. Постмодернистская психология зависимой личности // Образование и саморазвитие. – 2009. – № 3(13). – c. 216-221.

6. Драгунова И.В. Оценка конкурентоспособности в сфере услуг // Экономический журнал. – 2010. – № 3(19). – c. 43-48. – url: https://cyberleninka.ru/article/n/otsenka-konkurentosposobnosti-v-sfere-uslug.

7. Жильцова М.С., Кузнецова О.А., Пикалов В.А., Бабешко Д.А. Анализ рынка услуг психологов: тенденции и перспективы развития // Вестник Академии знаний. – 2024. – № 1(60). – c. 149-154. – url: https://cyberleninka.ru/article/n/analiz-rynka-uslug-psihologov-tendentsii-i-perspektivy-razvitiya.

8. Землянская Н.Б., Казакова Н.В., Черкасов М.Н. Методический подход к оценке уровня качества и конкурентоспособности товара // Вестник университета. – 2016. – № 5. – c. 81-83. – url: https://cyberleninka.ru/article/n/metodicheskiy-podhod-k-otsenke-urovnya-kachestva-i-konkurentosposobnosti-tovara.

9. Иванова С.В. Продажи на 100%: Эффективные техники продвижения товаров и услуг. - Москва: Альпина Паблишер, 2010. – 274 c.

10. Буравцова Н.В., Коваленко В.И. Психологические факторы, обуславливающие раз- витие организационно управленческих навыков будущих менеджеров // Мир науки, культуры, образования. – 2013. – № 4(41). – c. 181-183.

11. Кукулите Т.Г., Бурангулов Р.Р. Потребность в профессиональных психологических услугах в современном обществе // Ученые записки Санкт-Петербургского университета технологий управления и экономики. – 2020. – № 2(70). – c. 61-72. – url: https://cyberleninka.ru/article/n/potrebnost-v-professionalnyh-psihologicheskih-uslugah-v-sovremennom-obschestve.

12. Маркетинговые исследования рынка психологических услуг в России 2020–2024 гг., с прогнозом до 2029 г. Marketing.rbc.ru. [Электронный ресурс]. URL: https://marketing.rbc.ru/research/52277/ (дата обращения: 03.05.2025).

13. Марченко Т.А. Потребность как социальное явление. / Монография. - Москва: Издательство «Высшая школа», 1990. – 128 c.

14. Нюренбергер Л.Б., Чистякова О.А., Шнорр Ж.П. Эволюция подходов к исследованию состояния и развития сферы услуг // Экономика, предпринимательство и право. – 2025. – № 3. – c. 1603-1618. – doi: 10.18334/epp.15.3.122699.

15. Олехнович Б.Е., Самыгин С.И., Олехнович И.Б., Олехнович Б.Б. Актуальные социально-правовые аспекты существования рынка психолого-психотерапевтических услуг // Вестник Донского государственного технического университета. – 2012. – № 3(64). – c. 78-86.

16. Петрова С.А., Алексенцева Ю.А. Балансировка подходов к оценке качества услуг социальной сферы // Креативная экономика. – 2024. – № 12. – c. 3729-3748. – doi: 10.18334/ce.18.12.122408.

17. Протанская Е.С., Семенова С.В., Ходаковская О.В. Профессиональная этика психолога. / Учебник и практикум– 1-е изд. - Москва: Издательство Юрайт, 2020. – 233 c.

18. Ребрикова Н.В. Факторы, формирующие доверие потребителей к услугам частных психологов // Лидерство и менеджмент. – 2025. – № 5. – doi: 10.18334/lim.12.5.123239.

19. Болдырева Т.В., Россинская М.В., Бутырина Ю.А., Минеева Л.Н. Современные маркетинговые инструменты продвижения товаров и услуг // Креативная экономика. – 2025. – № 4. – c. 1053-1074. – doi: 10.18334/ce.19.4.122957.

20. Спрос на онлайн-психологов в России вырос в 2024 году в два раза. Vesti.ru. [Электронный ресурс]. URL: https://www.vesti.ru/article/4412218 (дата обращения: 16.06.2025).

21. Трунева С.А. Проблемы продвижения психологических услуг на современном россий- ском рынке // Смальта. – 2015. – № 4. – c. 79-81.

22. Ethical Principles of Psychologists and Code of Conduct. - Washington DC: American Psychological Association, 2017.

23. Johnson A. Integration of Health Information Systems: Challenges and Opportunities // Health Policy and Technology. – 2019. – № 3. – p. 276-282.

Страница обновлена: 21.07.2026 в 13:21:43

Download PDF | Downloads: 133

Paid psychological services market research: a brief overview

Rebrikova N.V.Journal paper

Leadership and Management

Volume 12, Number 6 (June 2025)

Abstract:

The article examines the features of the modern psychological services market and describes the actors involved in the process of market regulation and the factors influencing supply and demand. In the context of socio-economic changes, with an increase in public awareness of the importance of psychological health, there is a growing trend towards the demand for psychological care.

The article highlights the main subjects of the market: public clinics, private clinics and centers, private psychologists, etc.

The analysis of external influencing factors (PEST analysis) that influence demand and form supply in the psychological services market was conducted. The results of the SWOT analysis are described; and indicators for assessing the key factors of a specialist's competitiveness in the field of a helping profession are highlighted. Brief recommendations for a novice consulting psychologist trying to enter this market are given.

The article suggests areas for further research: an in-depth study of the needs of various population groups; the introduction and use of online platforms and digital technologies; a study of the level of public awareness of psychological assistance; and an assessment of the impact of reviews, recommendations and reputational factors.

This research is important for consulting psychologists, private clinics and centers, as well as government organizations in the field of mental health who are interested in understanding current trends, customer needs, and competitive environment as part of developing a development and promotion strategy.

Keywords: services, psychologist, psychological services, market features, consumer

JEL-classification: F52, H56, H12

References:

Ethical Principles of Psychologists and Code of Conduct (2017). Washington DC: American Psychological Association.

Bachinskiy A.G., Dmitriev N.A., Avlasevich D.V., Kirillov A.A. (2020). Technology swot-analysis. Forum molodyh uchenyh. (3(43)). 62-72.

Boldyreva T.V., Rossinskaya M.V., Butyrina Yu.A., Mineeva L.N. (2025). Modern marketing tools for the promotion of goods and services. Creative Economy. 19 (4). 1053-1074. doi: 10.18334/ce.19.4.122957.

Boldyreva T.V., Rossinskaya M.V., Butyrina Yu.A., Mineeva L.N. (2025). Modern marketing tools for the promotion of goods and services. Creative Economy. 19 (4). 1053-1074. doi: 10.18334/ce.19.4.122957.

Buravtsova N.V., Kovalenko V.I. (2013). Psychological causes of development organization and management skills for future managers. World of Science, Culture and Education. (4(41)). 181-183.

Burtseva T.A. (2025). Development of paid medical services as a factor of population savings. Journal of Economics, Entrepreneurship and Law. 15 (3). 1947-1958. doi: 10.18334/epp.15.3.122713.

Dragunova I.V. (2010). Assessment of competitiveness in the service sector. Economic Journal. (3(19)). 43-48.

Garifullin R.R. (2009). Postmodern psychology of the dependent personality. Obrazovanie i samorazvitie. (3(13)). 216-221.

Ivanova S.V. (2010). 100% sales: Effective techniques for promoting goods and services Moscow: Alpina Pablisher.

Johnson A. (2019). Integration of Health Information Systems: Challenges and Opportunities Health Policy and Technology. 8 (3). 276-282.

Kukulite T.G., Burangulov R.R. (2020). Need for professional psychological services in a modern society. Uchenye zapiski Sankt-Peterburgskogo universiteta tekhnologiy upravleniya i ekonomiki. (2(70)). 61-72.

Marchenko T.A. (1990). Need as a social phenomenon Moscow: Izdatelstvo «Vysshaya shkola».

Nyurenberger L.B., Chistyakova O.A., Shnorr Zh.P. (2025). The evolution of approaches to the study of the service sector. Journal of Economics, Entrepreneurship and Law. 15 (3). 1603-1618. doi: 10.18334/epp.15.3.122699.

Olekhnovich B.E., Samygin S.I., Olekhnovich I.B., Olekhnovich B.B. (2012). Current socio-legal aspects of psychological and psychotherapeutic service market. Vestnik of DSTU. 12 (3(64)). 78-86.

Petrova S.A., Aleksentseva Yu.A. (2024). Balancing approaches to assessing the quality of social services. Creative Economy. 18 (12). 3729-3748. doi: 10.18334/ce.18.12.122408.

Protanskaya E.S., Semenova S.V., Khodakovskaya O.V. (2020). Professional ethics of a psychologist Moscow: Izdatelstvo Yurayt.

Rebrikova N.V. (2025). Factors shaping consumer trust in the services of private psychologists. Leadership and Management. 12 (5). doi: 10.18334/lim.12.5.123239.

Truneva S.A. (2015). The problems of promotion of psychological services in the modern russian market. International scientific – practical and methodical «SMALTA» journal. (4). 79-81.

Zemlyanskaya N.B., Kazakova N.V., Cherkasov M.N. (2016). Methodical approach to an assessment of a level of quality and competitiveness of goods. Vestnik Universiteta. (5). 81-83.

Zhiltsova M.S., Kuznetsova O.A., Pikalov V.A., Babeshko D.A. (2024). Analysis of the market for psychological services: trends and development prospects. Vestnik Akademii znaniy. (1(60)). 149-154.