Исследование финансовой грамотности студенческой молодежи аграрного вуза через призму самооценки

Фрик О.В.1 ![]()

1 Омский государственный аграрный университет им. П.А. Столыпина, Омск, Россия

Скачать PDF | Загрузок: 43

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 6 (Июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82819544

Аннотация:

Данная статья посвящена изучению финансовой грамотности студенческой молодежи аграрного вуза. Финансовая грамотность студентов рассматривается как совокупность знаний, умений и навыков, которые позволяют молодым людям эффективно управлять своими личными финансами, принимать обоснованные финансовые решения и планировать своё финансовое будущее. Нередко молодежи не хватает достаточного опыта и знаний в области финансов, важных для обеспечения финансовой стабильности и достижения финансовых целей в будущем. Вопросы повышения финансовой грамотности, обучения основам управления личными финансами, различным видам сбережений и инвестиций являются важными с точки зрения финансового благополучия и успешного будущего молодежи.

Научная новизна предлагаемой работы заключается в проверке сформулированной автором гипотезы о том, что несмотря на некоторый имеющийся уровень финансовой грамотности и участие в прошлом в мероприятиях по повышению уровня финансовой грамотности, студенты субъективно оценивают свой уровень финансовой грамотности как недостаточный. Самооценка рассматривается при этом как конструкт на основе собственного социального опыта индивида. Результаты исследования могут быть интересны и полезны академической общественности, исследующей проблематику финансовой грамотности.

Ключевые слова: финансовое поведение, студенческая молодёжь, финансовая грамотность

JEL-классификация: D10, D13, D14

Введение

Выбранная для исследования тема финансовой грамотности имеет очевидную актуальность. Правительством Российской Федерации совместно с Банком России была разработана Стратегия повышения финансовой грамотности и формирования финансовой культуры до 2030 года. Стратегия была одобрена Советом директоров Банка России. В данной Стратегии об актуальности темы финансовой грамотности сказано следующее. Устойчивое повышение качества и уровня жизни граждан требует повышения финансовой грамотности и формирования финансовой культуры, обеспечения финансового благополучия граждан, осознанного использования ими финансовых продуктов и услуг, разумного принятия финансовых решений, инвестирования и управления рисками. [13]

Под финансовой грамотностью студентов понимается совокупность знаний, умений и навыков, которые позволяют молодым людям эффективно управлять своими личными финансами, принимать обоснованные финансовые решения и планировать своё финансовое будущее. Финансовая грамотность рассматривается в настоящее время как обязательное условие общей культуры молодежи и основа, формирующая рост стандартов качества жизни каждого гражданина и общества в целом [6] Финансы касаются каждого из нас — рано или поздно каждый из нас сталкивается с необходимостью принятия решений в этой обширной сфере, например, при финансировании покупки квартиры или создании дополнительных резервов для выхода на пенсию. Эти решения становятся все более комплексными для каждого человека и требуют соответствующих знаний. Неправильные решения в отношении сбережений и инвестиций имеют серьезные последствия для долгосрочной финансовой безопасности каждого человека. Кроме того, внешние потрясения (особенно финансовые кризисы) создают препятствия, поскольку они заставляют людей испытывать сильную тревогу и неуверенность в собственном финансовом будущем. [17] Финансовая грамотность способствует росту экономической активности населения и улучшению общественного благосостояния. [15] Таким образом, финансовая грамотность важна не только с точки зрения благополучия конкретного человека, его семьи, но и всего общества и государства в целом.

Важность финансовой грамотности для студентов может быть аргументирована следующим образом. Во-первых, с точки зрения управления бюджетом, студенты часто сталкиваются с ограниченными финансовыми ресурсами, поэтому умение планировать доходы и расходы помогает избежать долгов и стрессов. Во-вторых, важно понимать кредиты и займы. Многие студенты берут кредиты на обучение или пользуются кредитными картами. Знание условий кредитования помогает избежать переплат и проблем с долгами. В-третьих, в контексте формирования накоплений навыки сбережения и инвестирования позволяют создавать финансовую подушку безопасности. Немаловажная и общая подготовка к взрослой жизни, так как финансовая грамотность способствует развитию ответственности и самостоятельности. Обучающиеся вуза являются молодыми людьми и обладают, как правило, высокой степенью обучаемости и адаптивности. Молодой возраст связан с процессами становления личности, когда закладываются основы мировоззрения и самосознания человека. У молодежи формируются моральные идеалы, имеет место становление гражданской позиции. Молодежь приобретает навыки самостоятельности и независимости от родителей. Таким образом, именно молодой возраст считается наиболее подходящим для формирования базовых навыков и установок, в том числе в сфере финансовой грамотности. Поэтому приобретение соответствующих навыков в этом возрасте является основой формирования адекватного финансового поведения во взрослой жизни. Система обеспечения личной финансовой безопасности - важная составляющая экономической безопасности страны, которую должно поддерживать подрастающее поколение. [1, с.50]

Тематически в феномене финансовой грамотности можно выделить следующие элементы: составление личного бюджета, основы банковских услуг (счета, карты, кредиты), управление долгами, основы инвестирования, налогообложение и права потребителей, финансовое планирование и постановка целей. Повышение уровня собственной финансовой грамотности студента в последствии положительно скажется и на финансовом поведении его будущей семьи.

В настоящее время посредством информационно-коммуникационных технологий, всевозможных онлайн-курсов (даже бесплатных) можно улучшить свой уровень знаний во множестве сфер. В том числе, и в сфере финансовой грамотности. Среди возможных путей повышения уровня финансовой грамотности студентов можно назвать: введение специальных курсов в учебные программы (в том числе, факультативов), проведение семинаров и тренингов, использование онлайн-платформ и мобильных приложений для обучения, практические занятия (в том числе с использованием кейс-метода) по составлению бюджета и планированию расходов.

Финансовая грамотность напрямую связана с финансовой безопасностью, является важным фактором обеспечения этого вида безопасности. Финансовая грамотность помогает человеку принимать правильные решения, а финансовая безопасность обеспечивает защиту от негативных последствий этих решений или внешних факторов. Эти составляющие важны для устойчивого финансового благополучия.

Согласно данным аналитического центра НАФИ, наиболее финансово грамотные жители России – это мужчины и женщины старше 35 лет, люди, имеющие высшее образование, чаще семейные, а также проживающие в крупных городах. Низкий уровень финансовой грамотности характерен для молодых людей, неработающих россиян, а также жителей сельских или отдаленных районов. [2] Таким образом, повышение уровня финансовой грамотности молодежи является актуальной темой.

Вопросы финансовой грамотности молодежи исследуется многими учеными, что бесспорно свидетельствует об актуальности данной темы. Особое внимание в соответствующих трудах уделяется повышению финансовой грамотности молодежи: школьников [5], студентов ссузов [3; 8] и студентов вузов [1; 14]. Следует отметить, что многие авторы подчеркивают низкую степень финансовой грамотности обучающихся вузов и, соответственно, необходимость мероприятий по ее повышению. В ходе исследования Алтуниной В.В., Кашпарова Д.В., Лукьяновой Н.Ю. нашло подтверждение предположение об отсутствии у студентов, не прошедших обучение, системы знаний и компетенций в области личной финансовой безопасности и безопасных Интернет-покупок. Так 68% опрошенных не имеют даже общего представления о системе обеспечения финансовой безопасности россиян, большинство опрошенных не знают о существовании сервисов для проверки сайтов онлайн магазинов (96%), а 25% опрошенных вообще не задумываются о безопасности покупок через Интернет. [1]

Луговая Н. Г., Луговая Д. Е. подчеркивают, что финансовой грамотности не обучают в школе, об этом не принято вести систематических разговоров внутри семьи, и если родители финансово неграмотны, то и детям негде получить необходимые знания, умения, представления об эффективном управлении личными финансами. Поэтому, заниматься повышением финансовой грамотности населения необходимо на государственном уровне. [10]

В исследовании Шибзуховой Л.А., показатели финансовой грамотности оказались на низком уровне, однако студенты показали высокую степень заинтересованности в изучении основ финансовой компетенции. [16]

Резник С.Д., Сазыкина О.А., Черниковская М.В. констатируют, что несмотря на значительные мероприятия и программы, осуществляемые руководством страны для повышения финансовой грамотности населения, студенты российских вузов остаются все еще недостаточно финансово грамотными. В связи с этим необходима разработка и реализация комплекса внутривузовских образовательных практико-ориентированных технологий, способных повысить финансовую грамотность и экономическую самостоятельность студентов в период вузовского обучения. [12]

Быстрова Н.В., Уракова Е.А., Назарова Е.Н. в своей статье, посвященной вопросам финансовой грамотности молодежи в условиях цифровой экономики, подчеркивают, что отсутствие базовых финансовых знаний и навыков ограничивает способность молодежи принимать адекватные решения для обеспечения своего финансового благополучия. [4]

Жилюк Д.А. изучает вопросы финансовых знаний для молодежи и на основании проведенного опроса делает вывод о невысокой оценке студентами школьных мероприятий по повышения финансовой грамотности. Автор полагает, что для успешного решения задачи повышения финансовой грамотности студентов необходим поиск новых форм и методов проведения занятий. В качестве возможных форм повышения финансовой грамотности предлагаются коммуникативные турниры, создание тематических видеороликов и интернет-ресурсов, проектная деятельность. [7, с.160].

В связи со всеобщей цифровизацией, тема финансовой грамотности рассматривается в контексте «цифровой финансовой грамотности», которая является важным компонентом управления знаниями, и организации, которые серьезно относятся к созданию среды, основанной на знаниях, должны иметь стратегию для решения этой проблемы, поскольку цифровые технологии все больше интегрируются в экономику и оказывают значительное влияние на все отрасли, предлагая новые продукты, услуги и поставщиков. [11, с.1637]

Тема финансовой грамотности интересна как с точки зрения науки, так и, разумеется, практики, т.к. носит ярко-выраженный практикоориентированный характер. В данном контексте важным представляется мнение Людмилы Спиридоновой, исполнительного директора Аналитического центра НАФИ: Важно в образовательные инициативы включать спектр различных практикоориентированных заданий, которые помогут сформировать и закрепить навыки финансово-грамотного поведения, и которые помогут увидеть реальный эффект от их использования [2] Таким образом, формирование финансовой грамотности следует понимать как инновационный процесс в системе образования.

Проблематика финансовой грамотности актуальна в глобальном контексте, ею занимаются в разных странах. Умение и знания, необходимые для финансового планирования и управления собственными финансами, так называемая финансовая грамотность, стали чрезвычайно важными для участия в общественной жизни. Интересны результаты исследования финансовой грамотности студентов, проведенного Катариной Рибе из высшей школы г. Бремена (ФРГ). В выборку включены студенты, имеющие и не имеющие финансовых знаний в области естественных наук, общественных наук и экономики. Результаты показывают низкий уровень знаний в сфере финансовой грамотности среди студентов, который немного ниже среднего по международным меркам. Уровень знаний у мужчин примерно в три раза выше, чем у женщин. Такие факторы, как образование и хорошие оценки по математике в средней школе, оказывают положительное влияние на финансовую грамотность. У студентов экономических специальностей не наблюдается роста уровня финансовой грамотности. [17]

Автор гипотетически предположил, что несмотря на некоторый имеющийся уровень финансовой грамотности и участие в прошлом в мероприятиях по повышению уровня финансовой грамотности, студенты субъективно оценивают свой уровень финансовой грамотности как недостаточный. Следует отметить, что подобная постановка вопроса является новой и поэтому представляет научный интерес.

Чтобы проверить эту гипотезу, была проведена исследовательская работа. Цель проведённого исследования состояла в изучении финансовой грамотности студентов аграрного вуза. Авторский опрос был проведен осенью 2024 г.– зимой 2025 гг., в нём приняли участие 296 обучающихся первого курса всех направлений подготовки Омского государственного аграрного университета имени П.А. Столыпина. Блок вопросов, касающихся финансовой грамотности является частью общего исследования инвестиционного и сберегательного поведения как составляющих финансового поведения студенческой молодежи. Теоретическую базу исследования составили такие методы, как анализ, сравнение, конкретизация, обобщение, моделирование. Основным прикладным методом является онлайн-опрос (интернет-опрос, web-опрос) — количественный метод сбора социологической информации, который осуществляется на основе использования интернет-технологии, самый современный способ получения и обработки данных. Несмотря на ряд минусов, онлайн-опрос имеет целый ряд преимуществ относительно других методов, что и обусловливает его распространенность в практике социологических исследований. К преимуществам метода относятся его доступность и удобство, автоматизация сбора и обработки данных, широкий охват аудитории, экономичность и анонимность. Онлайн-опрос проводился при помощи сервиса Яндекс.Формы. Помимо онлайн-опроса применялись следующие методы исследования: анализ первичной информации, анализ научной литературы исследователей, занимающихся данной тематикой.

Исследование и его результаты

В ходе исследования мы предложили респондентам указать их направление подготовки. Был задан вопрос: По какому направлению подготовки (специальности) Вы обучаетесь? Выберите соответствующий вариант из списка. Наиболее представленным оказалось направление «Ветеринария» (120 ответов) и «Агроинженерия» (47 ответов). Другие направления были представлены меньшим количеством респондентов: «Ветеринарно-санитарная экспертиза» (18 ответов), «Эксплуатация транспортно-технологических машин и комплексов» (17 ответов), «Экология и природопользование» (16 ответов), «Продукты питания животного происхождения» (15 ответов), «Геодезия и дистанционное зондирование» (14 ответов), «Информационные системы и технологии» (13 ответов), «Продукты питания из растительного сырья» (12 ответов). По другим направлениям подготовки получено менее 10-ти ответов.

Распределение участников исследования по половому признаку представлено на рисунке 1.

Рисунок 1. Распределение респондентов по половому признаку.

Источник: составлено автором.

Что касается возраста респондентов, то опрос проводился среди обучающихся первого курса очного отделения. Как правило, это возрастная группа от 17-ти до 20-ти лет.

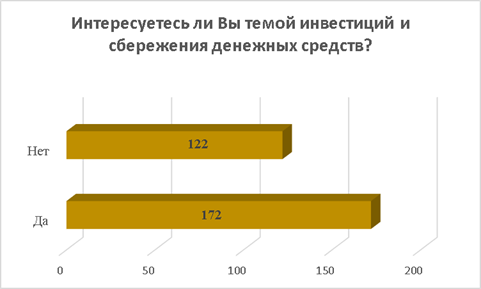

В ходе исследования был задан вопрос о личной заинтересованности темой инвестирования и сбережения денежных средств. На рисунке 2 представлены результаты опроса по этой теме.

Рисунок 2. Заинтересованность темой инвестиций и сбережения денежных средств.

Источник: составлено автором.

Согласно результатам исследования "СберСтрахование жизни" и "Работа.ру", инвестициями интересуются 44% россиян, а 20% планируют начать [9]. В нашем опросе 58,5 % респондентов интересуются темой инвестиций, что выше среднероссийского уровня.

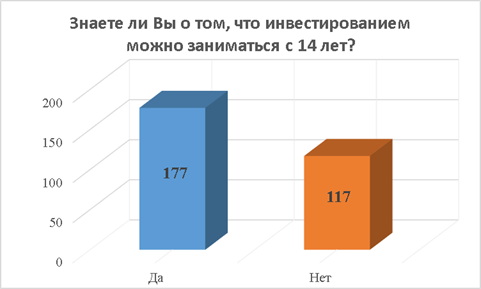

Далее в ходе опроса нами были заданы конкретные вопросы, позволяющие судить об уровне финансовой грамотности обучающихся. В частности, нас интересовал вопрос, знают ли респонденты о том, что в России инвестиционной деятельностью можно заниматься с 14-ти лет. В рамках исследования студентам необходимо было выбрать один из предложенных вариантов:

· «Да, знаю»;

· «Нет, не знаю».

Полученные результаты представлены на рисунке 3.

Рисунок 3. Информированность респондентов о возрасте, начиная с которого можно заниматься инвестированием.

Источник: составлено автором.

Из данных опроса очевидно, что подавляющее большинство (60,2 %) опрошенных владеет этой информацией.

Один из вопросов, который задавался респондентам, касался индивидуального инвестиционного счета (ИИС) и его преимуществ. ИСС представляет собой специальный брокерский счёт с налоговыми льготами, который позволяет физическим лицам инвестировать в ценные бумаги, валюту и другие финансовые инструменты. В рамках исследования студентам необходимо было выбрать один из предложенных вариантов:

· «Да, знаю»;

· «Слышал (а) про это, но не знаком (а) с преимуществами»;

· «Нет, не знаю».

На основе анализа ответов студентов авторами была составлена гистограмма, с которой можно ознакомиться на рисунке 4.

Рисунок 4. Информированность об индивидуальном инвестиционном счёте (ИСС).

Источник: составлено авторами.

Примечательно, что лишь наименьшая часть опрошенных знает о том, что такое индивидуальный инвестиционный счет, хотя он и не является новым, а существует уже 10 лет, был введен в России в 2015 году, чтобы популяризировать долгосрочные инвестиции. Количество таких студентов составило 64 человека или 21,6 % от общего числа опрошенных. Абсолютное большинство респондентов хотя и слышали об индивидуальном инвестиционном счёте (ИСС), но, к сожалению, не знает о преимуществах данного вида инвестиционного счета. Этих респондентов 135 человек, или 45,6 % от общего числа опрошенных. Не знают об ИСС 97 человек или 32,8 % от общего числа опрошенных. Эти результаты указывают на достаточно поверхностные знания студентов в области инвестиций.

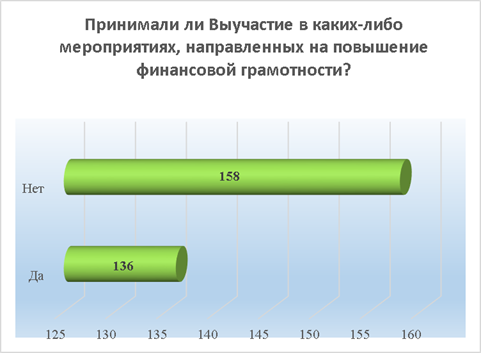

Далее нас интересовал вопрос, принимали ли респонденты участие в какие-либо мероприятиях, направленных на повышение уровня финансовой грамотности. В рамках исследования студентам необходимо было выбрать один из предложенных вариантов:

· «Да»;

· «Нет».

Рисунок 5. Участие в мероприятиях, направленных на повышение уровня финансовой грамотности.

По результатам опроса абсолютное большинство респондентов, 158 человек или 53.7% от общего числа опрошенных, не принимали участие в подобных мероприятиях. 136 респондентов, или 46.3% от общего числа опрошенных участвовали в подобных мероприятиях.

Следующий вопрос касался субъективной оценки респондентов относительно необходимости повышения собственного уровня финансовой грамотности. Это вопрос, который был призван подтвердить или опровергнуть нашу гипотезу. Результаты представлены на гистограмме на рисунке 6.

Рисунок 6. Целесообразность повышения собственного уровня финансовой грамотности, по мнению респондентов.

Источник: составлено авторами.

273 респондента, или 92.9% от общего числа опрошенных, утвердительно ответили на этот вопрос. И только 21 человек, или 7.1% от общего числа опрошенных, ответили на этот вопрос отрицательно. Данный результата, во-первых, подтверждает нашу гипотезу о том, что несмотря на некоторый имеющийся уровень финансовой грамотности и участие в прошлом в мероприятиях по повышению уровня финансовой грамотности, студенты субъективно оценивают свой уровень финансовой грамотности как недостаточный. Во-вторых, этот результат позволяет предположить, что респонденты уже (несмотря на молодой возраст) конфронтировали в своей реальной жизни с финансовыми ситуациями, в которых осознавали недостаточность своего уровня финансовой грамотности. Именно поэтому более 90 % респондентов хотели бы повысить свой уровень финансовой грамотности. Данным результат заслуживает пристального внимания. С одной стороны, студенты первого года обучения, как правило, финансово зависят от родителей, только начинают приобретать навыки самостоятельности и планирования финансов, многие ещё никогда не работали. При этом, степень неудовлетворенности уровнем собственной финансовой грамотности уже является очень высокой и нуждается в повышении и развитии соответствующих компетенций.

Заключение

Подведем итоги проведенного исследования финансовой грамотности студенческой молодежи аграрного вуза через призму самооценки. Итак, большинство респондентов интересуются инвестициями, знают о том, что инвестированием можно заниматься с 14-ти лет. При этом меньшинство опрошенных знают о существовании такого инвестиционного инструмента, как индивидуальный инвестиционный счет (ИСС), хотя он существует уже 10 лет и постоянно рекламируется в СМИ. Менее половины респондентов принимали участие в мероприятиях по повышению уровня финансовой грамотности. Примечательно, что согласно результатам исследования, более 90% респондентов субъективно оценивают свой уровень финансовой грамотности как недостаточный, что подтверждает авторскую гипотезу, сформулированную в начале статьи. Бесспорно, уровень финансовой грамотности студенческой молодежи следует повышать в силу того, что она является основой роста экономической активности населения и улучшения общественного благосостояния. Речь идёт не только о личном благополучии граждан страны, но и в целом о здоровом состоянии экономики страны.

Источники:

2. Аналитический центр НАФИ. [Электронный ресурс]. URL: https://nafi.ru/analytics/indeks-finansovoy-gramotnosti-rossiyan-2024/.

3. Андреева Д.А. Формирование финансовой грамотности студентов среднего профессионального образования // Мировая наука. – 2021. – № 6(51). – c. 78-81.

4. ыстрова Н.В., Уракова Е.А., Назарова Е.Н. Финансовая грамотность молодежи в условиях цифровой экономики // Проблемы современного педагогического образования. – 2022. – № 75-4,. – c. 70-73.

5. Гарипова Г.Г., Сабирянова Ю.Ю. Интернет-технологии в формировании финансовой грамотности обучающихся // Педагогическое образование и наука. – 2018. – № 5. – c. 139-143.

6. Емельянова С.А., Скрябина А.К. Обучение финансовой грамотности молодого поколения. Финансовая грамотность - обязательное условие общей культуры молодежи // Вопросы российской юстиции. – 2022. – № 19. – c. 544-551.

7. Жилюк Д.А. Финансовые знания для молодежи // Известия Санкт-Петербургского государственного экономического университета. – 2023. – № 3-1(141). – c. 160-164.

8. Загребецкая Я.И. Формирование финансовой грамотности и предпринимательских компетенций у студентов техникума // Образование. Карьера. Общество. – 2021. – № 4(71). – c. 10-12.

9. Каждый шестой опрошенный инвестор в России живет только на доход от вложений. Tass.ru. [Электронный ресурс]. URL: https://tass.ru/ekonomika/18887767.

10. Луговая Н.Г., Луговая Д.Е. Финансовая грамотность среди молодежи // Современные научные исследования и разработки. – 2018. – № 10(27). – c. 518-521.

11. Масюк Н.Н., Герасимова А.А., Бушуева М.А. Цифровая финансовая грамотность и цифровые финансовые компетенции в управлении знаниями // Креативная экономика. – 2023. – № 5. – c. 1637-1654. – doi: 10.18334/ce.17.5.117759.

12. Резник С.Д., Сазыкина О.А., Черниковская М.В. Повышение финансовой грамотности студентов: особенности и возможности региональных вузов // Интеграция образования. – 2023. – № 3(112). – c. 522-538. – doi: 10.15507/1991-9468.112.027.202303.522-538.

13. Стратегия повышения финансовой грамотности и формирования финансовой культуры до 2030 года (распоряжение Правительства Российской Федерации от 24 октября 2023 г. № 2958-р). Static.government.ru. [Электронный ресурс]. URL: http://static.government.ru/media/files/FJj6iZ8geL94xUACfr2s32ZQoUgqP7fd.pdf.

14. Степнова О.В., Старчикова И.Ю. Финансовая грамотность студентов технических вузов: анализ мнений и перспективы развития // Перспективы науки и образования. – 2021. – № 1(49). – c. 80-91. – doi: 10.32744/pse.2021.1.6.

15. Фрик О.В., Лещенко Ю.О. Исследование сберегательного и инвестиционного поведения студенческой молодежи финансового вуза // Экономика, предпринимательство и право. – 2024. – № 10. – c. 5757-5770. – doi: 10.18334/epp.14.10.121873.

16. Шибзухова Л.А. Основные критерии и показатели оценки сформированности финансовой грамотности студентов // Вестник науки. – 2024. – № 2(71). – c. 137-140.

17. Riebe K. Was wissen Studierende über Finanzen? Eine empirische Untersuchung über Financial Literacy von Hochschulstudierenden // Vierteljahrshefte zur Wirtschaftsforschung. – 2018. – № 3. – p. 181-194. – doi: 10.3790/vjh.87.3.181.

Страница обновлена: 17.07.2026 в 08:03:10

Download PDF | Downloads: 43

Financial literacy of agrarian university students: a self-assessment perspective

Frik O.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 6 (June 2025)

Abstract:

The article examines the financial literacy of agricultural university students. Financial literacy is defined as the knowledge, skills, and abilities that enable individuals to manage their personal finances effectively, make informed financial decisions, and plan for their financial future. Young people often lack the experience and knowledge necessary to ensure financial stability and achieve their financial goals. Issues such as improving financial literacy, teaching the basics of personal finance management, and understanding various types of savings and investments are important for young people's financial well-being and successful future.

The author has tested the hypothesis that, despite their existing level of financial literacy and past participation in financial literacy activities, students subjectively assess their financial literacy as insufficient. Self-esteem is considered a construct based on one's social experiences. The research results may be of interest to the academic community studying financial literacy issues.

Keywords: financial behavior, student youth, financial literacy

JEL-classification: D10, D13, D14

References:

Altunina V.V., Kashparov D.V., Lukyanova N.Yu. (2023). Studying financial literacy of university students of non-economic specialties. Perspectives of science and education. (2(62)). 50-65. doi: 10.32744/pse.2023.2.3.

Andreeva D.A. (2021). Formation of financial literacy of students of secondary vocational education. Mirovaya nauka. (6(51)). 78-81.

Emelyanova S.A., Skryabina A.K. (2022). Teaching financial literacy of the younger generation. Financial literacy is a prerequisite for a common culture of young people. Voprosy rossiyskoy yustitsii. (19). 544-551.

Frik O.V., Leschenko Yu.O. (2024). A study of the savings and investment behavior of financial university students. Journal of Economics, Entrepreneurship and Law. 14 (10). 5757-5770. doi: 10.18334/epp.14.10.121873.

Garipova G.G., Sabiryanova Yu.Yu. (2018). Internet technologies in the formation of financial literacy of students. Pedagogicheskoe obrazovanie i nauka. (5). 139-143.

Lugovaya N.G., Lugovaya D.E. (2018). Financial literacy among young people. Modern scientific research and development. (10(27)). 518-521.

Masyuk N.N., Gerasimova A.A., Bushueva M.A. (2023). Digital financial literacy and digital financial competence in knowledge management. Creative Economy. 17 (5). 1637-1654. doi: 10.18334/ce.17.5.117759.

Reznik S.D., Sazykina O.A., Chernikovskaya M.V. (2023). Improving financial literacy of students: specificity and opportunities of regional higher education institutions. Integration of education. 27 (3(112)). 522-538. doi: 10.15507/1991-9468.112.027.202303.522-538.

Riebe K. (2018). Was wissen Studierende über Finanzen? Eine empirische Untersuchung über Financial Literacy von Hochschulstudierenden Vierteljahrshefte zur Wirtschaftsforschung. 87 (3). 181-194. doi: 10.3790/vjh.87.3.181.

Shibzukhova L.A. (2024). Main criteria and indicators for assessing formation of financial literacy of students. Vestnik nauki. 1 (2(71)). 137-140.

Stepnova O.V., Starchikova I.Yu. (2021). Financial literacy of students of technical universities: analysis of opinions and development prospects. Perspectives of science and education. (1(49)). 80-91. doi: 10.32744/pse.2021.1.6.

Zagrebetskaya Ya.I. (2021). Formation of financial literacy and entrepreneurial competencies among college students. Obrazovanie. Karera. Obschestvo. (4(71)). 10-12.

Zhilyuk D.A. (2023). Financial knowledge for young people. Bulletin of the Saint Petersburg State University of Economics. (3-1(141)). 160-164.

ystrova N.V., Urakova E.A., Nazarova E.N. (2022). Financial literacy of young people in the digital economy. Problemy sovremennogo pedagogicheskogo obrazovaniya. (75-4,). 70-73.