Компаративный анализ реализации ESG-стратегий нефтегазовых компаний на основе матричного метода

Курушина Е.В.1 ![]() , Ильинова Л.А.1

, Ильинова Л.А.1 ![]()

1 Тюменский индустриальный университет, Тюмень, Россия

Скачать PDF | Загрузок: 38

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 5 (Май 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82670927

Аннотация:

В статье выявлены проблемы, связанные с формированием информационной базы для проведения компаративного анализа. Это многогранность изучаемого явления устойчивого развития, различия в стратегических приоритетах, плановых показателях и в системе отчетности компаний. Для достижения цели исследования решены задачи по обоснованию выбора информационной базы для ESG-оценки, предложен инструментарий в виде трех динамических матриц, получены и интерпретированы результаты компаративного анализа нефтегазовых компаний за 2021-2024 гг. Проведена сравнительная оценка достигнутого уровня устойчивого развития исследуемых предприятий. Предложены и идентифицированы следующие типы траекторий при реализации стратегий устойчивого развития: 1) линейная позитивная динамика (Татнефть); 2) удержание позиций абсолютное (Газпром), скачкообразное (НОВАТЭК), маятниковая (ЛУКОЙЛ), кольцевая (СИБУР); 3) негативная динамика (Роснефть)

Ключевые слова: нефтегазовые компании, сравнительная оценка, вектор устойчивого развития, ответственность и открытость, интеграция ЦУР ООН, динамические матрицы

JEL-классификация: M11, M21, Q35, Q37, Q38

Введение

Большинство крупных российских компаний декларируют приверженность принципам и целям устойчивого развития, принятыми ООН (Организация Объединенных Наций), а также целям национальных проектов России. Устойчивое развитие выступает как сложное явление, характеризующееся большим набором широко варьируемых параметров. Еще в 1996 г. Комиссия ООН предложила (в первой редакции) методику оценки из 132 показателей, сгруппированных в 4 категории, включая социальную, экономическую, экологическую и институциональную [8]. Каждая из категорий имела как вертикальную структуру, состоящую из нескольких глав, так и горизонтальную, отражающую управленческий аспект. В рамках каждой главы были выделены три группы показателей – входного воздействия, состояния и управления.

Многоаспектность устойчивого развития выступает одной из главных проблем для проведения сравнительной оценки реализации компаниями стратегии устойчивого развития. Помимо трех основных аспектов (экономического, социального и экологического), например, Е.П. Козлова включает в оценку устойчивого развития предприятия технологический аспект [3], а А.В. Иванова и Е.С. Паскова – инновационный, производственно-технологический и финансовый [2]. Кроме того, некоторые авторы в системе показателей устойчивого развития отражают маркетинговый аспект, возможности рисков, организации и управления.

Вторая проблема связана с целеполаганием на корпоративном уровне. Нефтегазовые компании, руководствуясь одной международной Повесткой ООН 2015 г. [7] и общими национальными целями, формируют стратегические приоритеты устойчивого развития лишь частично совпадающие между собой. По результатам контент-анализа целей устойчивого развития (ЦУР) трех крупнейших отраслевых компаний (Роснефти, ЛУКОЙЛа и Газпрома), приведенным в работе [4], совпадают лишь 3 из 17 целей. Это цели № 7, 8 и 13, связанные с доступностью, возобновляемостью и экологической чистотой энергии, с экономическим ростом и уровнем оплаты труда, а также с деятельностью против изменений климата. Различия в системе целеполагания, обусловленные системой ценностей топ-менеджмента, создают проблемы в проведении сравнительного анализа траекторий устойчивого развития нефтегазовых компаний.

Третья проблема связана с формированием информационной базы для проведения заявленного исследования. Во-первых, осуществляя функцию планирования, предприятия самостоятельно определяют перечень показателей. Во-вторых, отчетность по ним может быть нерегулярной, что создает трудности при анализе динамики устойчивого развития. В 2023 г. Министерством экономического развития РФ были разработаны Методические рекомендации по подготовке отчетности об устойчивом развитии, но они предназначены для использования на добровольной основе государственными корпорациями, компаниями, публично-правовыми обществами, государственными унитарными предприятиями и любыми желающим организациями [9].

Четвертая проблема проведения компаративного анализа устойчивого развития отраслевых компаний обусловлена большим количеством разработанных систем оценки и сложностью выбора методических подходов.

Несмотря на существующие проблемы, проведение компаративного анализа нефтегазовых предприятий весьма актуально. Он позволяет получить более полную и точную информацию о динамике устойчивого развития, во-первых, в силу более корректной оценки, обеспечиваемой на основе сопоставимости объектов исследования по отраслевому признаку. Во-вторых, анализ на основе сравнительной оценки более объективен, поскольку позволяет судить о результатах отдельного предприятия на основе эволюции процесса устойчивого развития. Для достижения поставленной цели были определены следующие задачи: 1) обоснование информационной базы исследования; 2) выбор инструментария для проведения компаративного анализа; 3) сравнительная оценка уровня устойчивого развития нефтегазовых компаний; 4) определение типов траекторий устойчивого развития и их идентификация по нефтегазовым компаниям; 5) интерпретация результатов компаративного анализа.

Материалы и методы

В качестве основного метода исследования применен метод компаративного анализа с использованием инструментария матричного анализа, который наилучшим образом позволяет визуализировать динамику исследуемых процессов. Наличие наиболее достоверной, доступной и полной базы данных по устойчивому развитию отраслевых предприятий в российских национальных системах ESG (Environmental, Social, Governance)-оценки обусловило выбор самой системы оценки с позиции экологической, социальной и управленческой деятельности нефтегазовых компаний.

Результаты исследования

Национальную систему ESG-оценки и рейтингования предприятий, по мнению Е.А. Третьяковой [12, с. 306], возглавляют Российский союз промышленников и предпринимателей (РСПП), агентство по составлению некредитных рейтингов «РАЭКС-Аналитика (RAEX), кредитные рейтинговые агентства, получившие аккредитацию Банка России, включая «Национальное рейтинговое агентство» (НРА), «Аналитическое кредитное рейтинговое агентство» (АКРА), «Рейтинговое агентство "Эксперт РА"».

К достоинствам национальной системы оценки развития в результате реализации ESG-стратегий относится, во-первых, комплексность оценки. При формировании базы данных используются официальные материалы с сайтов организаций, включая отчеты по устойчивому развитию, данные рейтингов и национальных премий, результаты самоанкетирования организаций и экспертных оценок, другие источники. Во-вторых, национальная система оценки отличается высокой степенью достоверности. В-третьих, данные публикуется, как правило, на постоянной основе, несмотря на то, что система оценки постоянно совершенствуется. В-четвертых, большинство данных находится в открытом доступе. Наиболее полная и доступная для исследования информация по устойчивому развитию формируется Российским союзом промышленников и предпринимателей.

Составляемый РСПП для выявления лучшей практики раскрытия информации по устойчивому развитию индекс «Ответственность и открытость», публикуется с 2014 г. по публичным акционерным обществам «Газпром», «ЛУКОЙЛ», «НК "Роснефть"» и «Татнефть», с 2016 г. – по «НОВАТЭК», с 2017 . – по «СИБУР Холдинг» и «Транснефть», с 2023 г. – по ООО «Иркутская нефтяная компания».

Индекс «Вектор устойчивого развития» характеризует динамику составляющих устойчивого развития по тематической структуре (экономического, социального и экологического измерений). Данные по нефтегазовым компаниям публикуются с 2014 г. по Газпрому, с 2015 г. – по ЛУКОЙЛУ, с 2016 г. – по Роснефти и Татнефти, с 2017 г. - по СИБУРУ и Транснефти, в 2023 г. – по Иркутской НК.

Классификация компаний по индексу «Ответственность и открытость» осуществляется с 2017 г. по двум группам – А и В, с 2021 г. – по четырем группам. Достижение компанией индекса 0,75 и более обеспечивает вхождение в наилучшую группу А, снижение уровня показателя в пределах [0,65-0,74] – в группу В+, от 0,55 до 0,64 – в группу В, от 0,45 до 0,54 – в С (низшую группу по открытости информации) [5, с. 4]. Классификация компаний по индексу «Вектор устойчивого развития» осуществляется с 2021 года по трем группам на основе значений показателя. Индекс «Вектор устойчивого развития» при значении выше уровня 0,25 отражает сильную позитивную динамику (группа А). Слабая позитивная динамика социально-экономических и экологических показателей деятельности характеризуется уровнем индекса в пределах от 0,01 до 0,25 (группа В). Разнонаправленная динамика показателей соответствует значениям индекса [-0,16; 0] (группа С) [там же, с. 5].

В качестве нового дополнительного инструмента оценки деятельности предприятий в области устойчивого развития выступает Рейтинг интеграции целей устойчивого развития (ЦУР) ООН, методология составления которого была утверждена в 2020 году. Рейтинговая шкала предполагает 4 уровня раскрытия информации об интеграции ЦУР в деятельность компании. Высокий уровень (группа А) присваивается компании, набравшей [27; 43] балла, средний уровень (группа В) – [19; 27 [ баллов, умеренно средний (группа С) – [9; 19 [, базовый уровень – [1; 9 [ баллов [6].

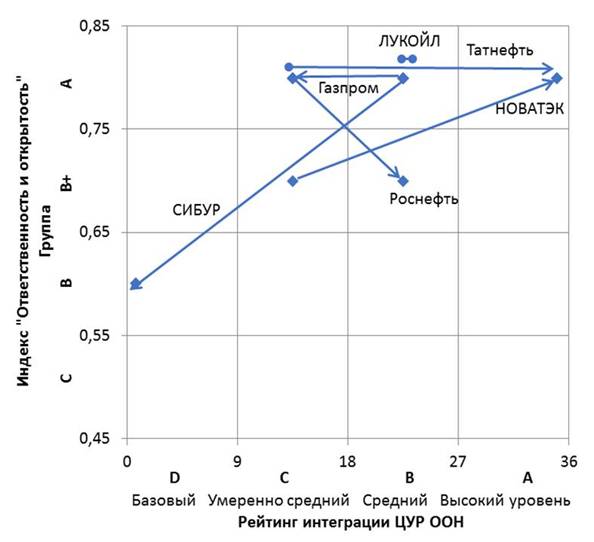

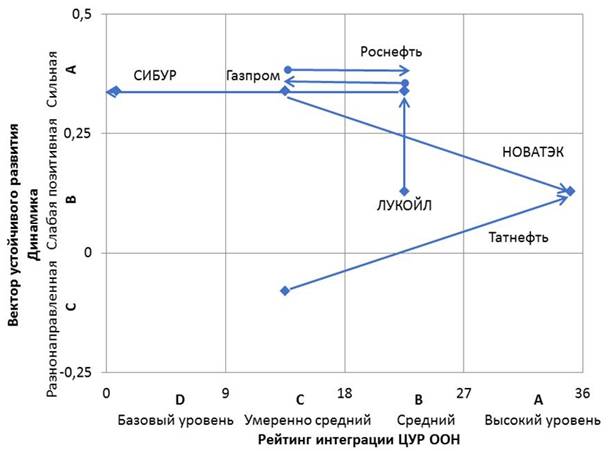

Результаты рейтинговых исследований по интеграции ЦУР ООН опубликованы только за 2021 г. [11] и 2022 г. [10], что позволило сформировать динамические матрицы за этот период по типу «Рейтинг интеграции ЦУР – ESG-индекс» на примере нефтегазовых предприятий России (рис. 1) и (рис 2).

Рис. 1 – Динамическая матрица «Рейтинг интеграции ЦУР» - Индекс «Ответственность и открытость» за 2021-2022 гг.

Составлено авторами по данным РСПП [1]

Рис. 2 – Динамическая матрица «Рейтинг интеграции ЦУР» - Индекс «Вектор устойчивого развития» за 2021-2022 гг.

Составлено авторами по данным РСПП [1]

Матричный анализ позволяет визуализировать позиции компаний и тенденции их устойчивого развития. В 2021 году худшие позиции среди нефтегазовых предприятий в координатах Рейтинг интеграции ЦУР – Индекс «Ответственность и открытость» занимала НОВАТЭК. По уровню интеграции ЦУР эта компания наряду с Роснефтью и Татнефтью демонстрировала умеренно средний уровень раскрытия информации. В соответствии с Методологией Рейтинга [6], в группу С входят компании, которые декларируют некоторые (из 17) ЦУР ООН, формулируют задачи (из 169), демонстрируют взаимосвязь целей с операционными программами, отражают влияние деятельности на ЦУР. К 2022 году Роснефть улучшила позицию по Рейтингу интеграции ЦУР, переместившись из группы С в группу В. Переход на средний уровень предполагает постановку компанией качественных целей по достижению ЦУР, а также установление связи между темами (экономической, социальной и экологической результативностью) и целями. Наиболее высокие темпы продвижения по Рейтингу интеграции ЦУР (из группы С – в группу А), как видно по рис. 1, продемонстрировали Татнефть и НОВАТЭК. Высокий уровень интеграции ЦУР отличает раскрытие информации по системе управления, включая мониторинг, мотивацию персонала стратегического уровня управления, оценку синергетических эффектов от реализации мер по достижению целей устойчивого развития. За 2021-2022 гг. позиция ЛУКОЙЛа по рейтинговой шкале не изменилась. Снижение Рейтинга наблюдалось по Газпрому (из группы В – в С). СИБУР в 2022 году не вошел в Рейтинг предприятий по интеграции ЦУР ООН, что обусловлено процедурой отбора компаний в рейтинг из 100 крупнейших российских компаний списков «RAEX-600» и «РБК-500».

В координатах Интеграция ЦУР – Ответственность и открытость позитивную тенденцию (по обеим осям) продемонстрировал НОВАТЭК, переместившись из квадранта СВ+ в квадрант АА. В 2022 году Компания обеспечила не только высокий уровень раскрытия информации по интеграции ЦУР ООН, но и в целом по публичной корпоративной отчетности. ESG-индекс «Ответственность и открытость» рассчитывается на основе 46 показателей, включая 32 показателя экономического, социального и экологического воздействия и 14 показателей управления и взаимодействия [8]. ЛУКОЙЛ, Татнефть и Газпром в 2021-2022 гг. по Индексу «Ответственность и открытость» сохранили свою позицию в группе А, а Роснефть переместилась из группы А в группу В+.

В динамической матрице «Рейтинг интеграции ЦУР ООН» – «Вектор устойчивого развития» в 2021 г. наиболее успешную позицию (средний рейтинг интеграции ЦУР ООН при сильной позитивной динамике устойчивого развития – квадрант ВА) также занимали Газпром и СИБУР, слабую позитивную динамику при средней интеграции целей демонстрировал ЛУКОЙЛ (квадрант ВВ). Умеренно средний уровень интеграции ЦУР ООН при сильной позитивной динамике исследуемых процессов наблюдался в Роснефти и НОВАТЭКе (квадрант СА). Самую слабую позицию занимала Татнефть (квадрант СС), поскольку при умеренно средней интеграции целей динамика составляющих устойчивого развития имела разнонаправленные тенденции.

За 2021-2022 гг., судя по рис. 2, улучшили свою позицию, переместившись в квадрант ВА, Роснефть за счет повышения степени интеграции целей с умеренно среднего на средний уровень и ЛУКОЙЛ за счет перехода со слабой позитивной динамики устойчивого развития – на сильную. В квадрант АВ переместились также две компании. Татнефть одновременно повысила уровень интеграции целей с умеренно среднего до высшего уровня и сменила разнонаправленную динамику составляющих устойчивого развития со слабой – на позитивную. НОВАТЭК при аналогичном повышении уровня интеграции целей снизил темп позитивной динамики с сильной – на слабую. Негативная динамика по уровню интеграции целей, как было отмечено выше, наблюдалась по Газпрому и по СИБУРу.

Наличие информации по ESG-индексам «Ответственность и открытость» и «Вектор устойчивого развития» за 2021-2024 гг. позволило визуализировать устойчивое развитие шести нефтегазовых компаний с использованием матричного метода (рис. 3 - 8).

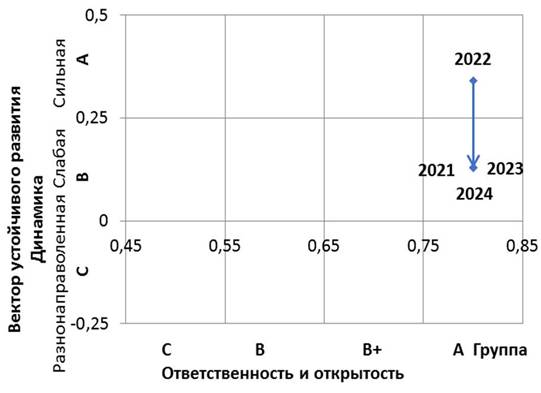

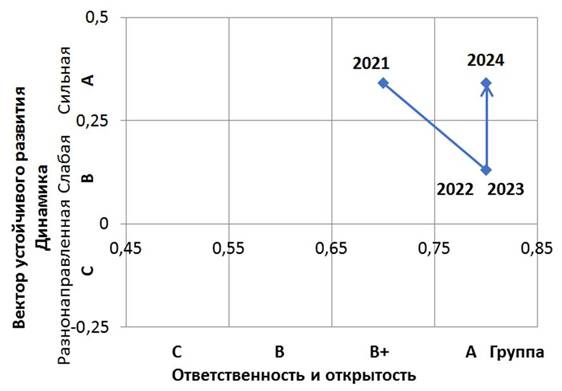

Рис. 3 – Динамическая матрица «Ответственность и открытость» - «Вектор устойчивого развития» ПАО «Роснефть» за 2021-2024 гг.

Составлено и рассчитано авторами на основе данных РСПП [1]

Рис. 4 – Динамическая матрица «Ответственность и открытость» - «Вектор устойчивого развития» ПАО «ЛУКОЙЛ» за 2021-2024 гг.

Составлено и рассчитано авторами на основе данных РСПП [1]

Рис. 5 – Динамическая матрица «Ответственность и открытость» - «Вектор устойчивого развития» ПАО «НОВАТЭК» за 2021-2024 гг.

Составлено и рассчитано авторами на основе данных РСПП [1]

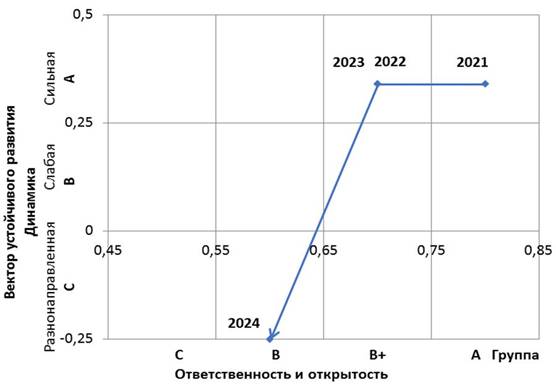

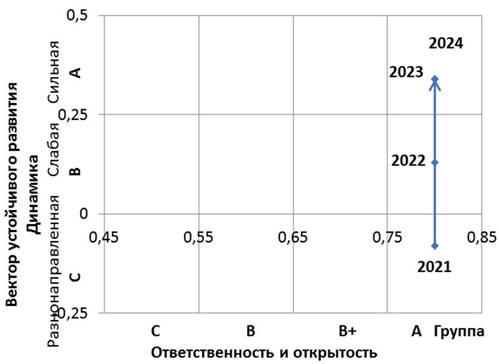

Рис. 6 – Динамическая матрица «Ответственность и открытость» - «Вектор устойчивого развития» ПАО «Татнефть» за 2021-2024 гг.

Составлено и рассчитано авторами на основе данных РСПП [1]

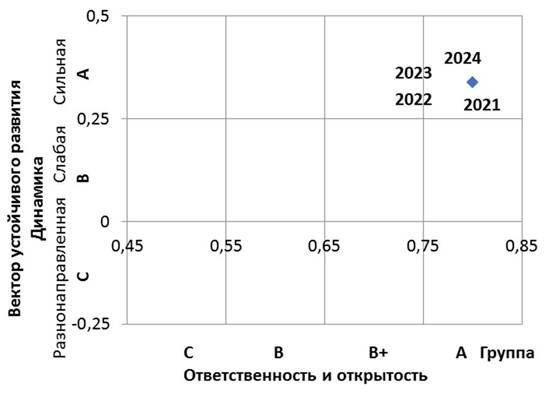

Рис. 7 – Динамическая матрица «Ответственность и открытость» - «Вектор устойчивого развития» ПАО «Газпром» за 2021-2024 гг.

Составлено и рассчитано авторами на основе данных РСПП [1]

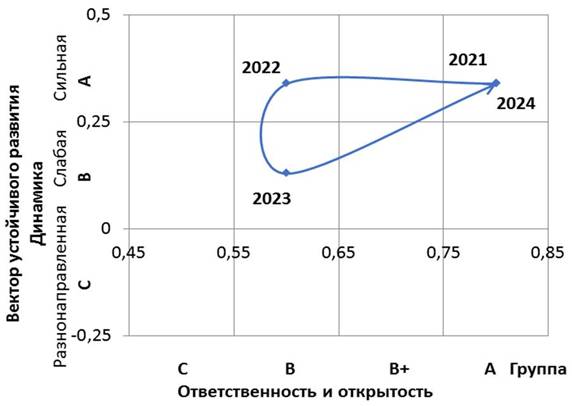

Рис. 8 – Динамическая матрица «Ответственность и открытость» - «Вектор устойчивого развития» ПАО «СИБУР» за 2021-2024 гг.

Составлено и рассчитано авторами на основе данных РСПП [1]

Использование матричного метода по ESG-индексам РСПП позволяет выявить следующие траектории при реализации стратегий устойчивого развития нефтегазовых предприятий за 2021-2024 гг.:

1) линейная позитивная динамика – Татнефть;

2) удержание позиций:

· абсолютное – Газпром;

· скачкообразное – НОВАТЭК,

· маятниковое – ЛУКОЙЛ;

· кольцевое – СИБУР;

3) негативная динамика – Роснефть.

В 2021 г., принятым за базовый, наилучшие позиции по устойчивому развитию (группа А по индексу «Ответственность и открытость»; группа А по индексу «Вектор устойчивого развития», т.е. сильная позитивная динамика) занимали Газпром, Роснефть и СИБУР. Наиболее высокая степень ответственности и открытости при слабой позитивной динамике устойчивого развития (квадрант АВ) наблюдалась по ЛУКОЙЛу. НОВАТЭК демонстрировал немного меньшую степень раскрытия информации (В+), но сильную позитивную динамику по вектору устойчивого развития (А). Татнефть при наиболее высокой степени ответственности и открытости (А), отличался разнонаправленной динамикой (С) тематических составляющих устойчивого развития – экономической, социальной и экологической результативности.

За исследуемый горизонт времени стабильно улучшала свои позиции Татнефть, переместившись из квадранта АС (высокая ответственность и открытость при разнонаправленной динамике) в квадрант АА за счет перехода к сильной позитивной динамике составляющих устойчивого развития. В 2024 году НОВАТЭК также занял позицию в квадранте АА, но за счет того, что повысил степень открытости и ответственности по сравнению с 2021 годом, переместившись из группы В+ в группу А.

Из всех нефтегазовых предприятий за исследуемый период времени ухудшила свои позиции только Роснефть. По индексу «Ответственность и открытость» наблюдалось стабильное ослабление позиций компании при перемещении из группы А (в 2021 г.) в группу В+ (в 2022 и 2023 гг.), а затем в группу В (2024 г.). В 2021-2023 гг. Роснефть входила в группу с сильной позитивной динамикой (А), но в 2024 г. ее в рейтинге не оказалось. Она не попала в список оцениваемых РСПП компаний, что связано с процедурой отбора, описанной выше.

Позиции Газпрома и СИБУРА в 2024 году те же, что и в 2021 г., но Газпром весь период удерживал наилучшие позиции в квадранте АА. СИБУР в 2022 г. снизил степень ответственности и открытости информации в области устойчивого развития, в 2023 г. ослабил позитивную динамику составляющих устойчивого развития, но к концу периода улучшил значения обоих ESJ-индексов, вернувшись в квадрант ВВ – позицию 2021 г.

Выводы

Обобщая результаты компаративного анализа нефтегазовых компаний с использованием инструментария динамических матриц по индексам РСПП в области устойчивого развития (рис. 1-8), можно сделать следующие выводы.

1. Татнефть продемонстрировала положительные тенденции по всем индексам устойчивого развития РСПП, что позволило ей в 2022 г. достичь высокого уровня интеграции ЦУР ООН (группа А), а в 2024 г. – позиционироваться в квадранте АА по индексу «Ответственность и открытость» и «Вектор устойчивого развития», то есть войти в группу предприятий А/А/А.

2. НОВАТЭК вошел в 2024 г. в группу лучших нефтегазовых предприятий по устойчивому развитию А/А/А, но это восхождение осуществлялось по траектории с изменяющимися темпами позитивной динамики.

3. Газпром, находящийся в группе С/А/А, можно было бы считать абсолютным лидером в удержании достойных позиций по устойчивому развитию, если бы он не снизил степень интеграции ЦУР ООН со среднего (В) до умеренно среднего (С).

4. ЛУКОЙЛ в 2024 г. занял успешную позицию в группе В/А/В, сохраняя средний уровень интеграции ЦУР ООН при высокой степени ответственности и открытости информации и изменяющихся темпах позитивной динамики.

5. СИБУР, не вошедший в 2022 г. в Рейтинг интеграции ЦУР ООН в и имеющий нестабильную динамику ESG-индексов в 2021-2024 гг., к концу периода частично достиг их высоких значений, что обеспечило ему позицию (-/А/А).

6. Роснефть, осуществляя процесс повышения уровня интеграции ЦУР ООН, имела тенденцию к снижению уровня ответственности и открытости общей информации. Кроме того, сохраняя на протяжении 2021-2023 гг. высокую позитивную динамику по индексу «Вектор устойчивого развития», в 2024 г. не попала в рейтинг по этому индексу. В результате к концу периода по индексам РСПП она вошла в группу предприятий (В/В/-).

Заключение

Актуальность вопроса совершенствования инструментария оценки и анализа устойчивого развития отраслевых предприятий обусловлена рядом причин, в число которых входит многоплановость изучаемого явления, что порождает большое количество методических подходов к изучению процесса на международном, национальном и корпоративном уровнях, а также в профессиональной научной среде. Несовпадение стратегических приоритетов развития, плановых показателей и системы отчетности по устойчивому развитию создает сложности для исследования при формировании базы сопоставимых данных на основе материалов отраслевых предприятий. Для достижения цели по проведению компаративного анализа устойчивого развития были решены задачи по обоснованию информационной базы исследования на основе индексов РСПП по устойчивому развитию нефтегазовых компаний. Для проведения компаративного анализа была решена задача по разработке инструментария. Авторами был предложен инструментарий динамических матриц: 1) матрица «Рейтинг интеграции ЦУР» - «Ответственность и открытость»; 2) матрица «Рейтинг интеграции ЦУР ООН» - «Вектор устойчивого развития»; 3) матрица «Ответственность и открытость» - «Вектор устойчивого развития». Апробация инструментария позволила оценить результаты реализации ESG-стратегий крупнейших нефтегазовых компаний России в динамике за 2021-2024 гг. в трех измерениях. По результатам исследования был охарактеризован не только уровень, но главное – траектория и интенсивность устойчивого развития каждой из анализируемых компаний. По предложенным авторами типам траекторий восходящий тренд был выявлен у Татнефти, удержание позиций абсолютное – у Газпрома, скачкообразное – у НОВАТЭКа, маятниковое – у ЛУКОЙЛа, кольцевое – у СИБУРа. Понижательный тренд зафиксирован по некоторым индикаторам – у Роснефти.

Достоинства компаративного анализа динамики устойчивого развития отраслевых предприятий заключаются еще и в том, что он позволяет делать выводы, во-первых, с учетом специфики деятельности, а, во-вторых, с учетом общей тенденции и внешних факторов, например, фаз экономического цикла. Отмеченные особенности, по мнению авторов, в наиболее полной мере обеспечивают сопоставимость результатов функционирования изучаемых объектов.

Источники:

2. Иванова А. В., Паскова Е. С. Современная экономика: актуальные вопросы, достижения и инновации // Методика интегральной оценки уровня устойчивого развития промышленного предприятия: материалы XXXIII Международной научно-практической конференции. Воронеж, 2019. – c. 65-70.– url: https://www.elibrary.ru/item.asp?id=41544924.

3. Козлова Е. П. Формирование механизма устойчивого развития промышленных предприятий на основе технологической трансформации. / дис. на соискание ученой степени кандидата экономических наук: специальность 08.00.05 «Экономика и управление народным хозяйством». - Нижний Новгород, 2019. – 181 c.

4. Курушина Е.В., Воронин А.В., Дружинина И.В. Методический подход к оценке результативности инноваций в контексте устойчивого развития нефтегазового предприятия // Экономические науки. – 2023. – № 225. – c. 37-41. – doi: 10.14451/1.225.37.

5. Методика составления индексов РСПП по устойчивому развитию (ESG-индексов). 2024. 16 с. [Электронный ресурс]. URL: https://rspp.ru/upload/content/248/dyq2 (дата обращения: 25.02.2025).

6. Методология Рейтинга компаний по раскрытию информации об интеграции ЦУР ООН (Рейтинг ЦУР). Комитет РСПП по корпоративной социальной ответственности и устойчивого развития. 2020. 25 с. [Электронный ресурс]. URL: https://rspp.ru/sustainable_development/indexes/ (дата обращения: 25.02.2025).

7. Повестка дня в области устойчивого развития. [Электронный ресурс]. URL: https://www.un.org/sustainabledevelopment/ru/about/development-agenda/ (дата обращения: 25.02.2025).

8. Цибульский В.Р., Менова Н.Ф., Тархова Н.А. Показатели устойчивого развития: структура и методология. / Пер. с англ. / монография. - Тюмень: Изд-во ИПОС РАН, 2000. – 359 c.

9. Приказ Министерства экономического развития Российской Федерации от 01.11.2023 № 764 «Об утверждении методических рекомендаций по подготовке отчетности об устойчивом развитии». [Электронный ресурс]. URL: https://www.economy.gov.ru/material/dokumenty/prikaz_minekonomrazvitiya_rossii_ot_1_noyabrya_2023_g_764.html (дата обращения: 27.02.2025).

10. Шарабайко А., Пастухова Е. Результаты оценки компаний по раскрытию информации интеграции ЦУР ООН. [Электронный ресурс]. URL: https://rspp.ru/sustainable_development/indexes/ (дата обращения: 27.02.2025).

11. Рейтинг компаний по раскрытию информации интеграции ЦУР ООН. Март 2021. [Электронный ресурс]. URL: https://rspp.ru/sustainable_development/indexes/ (дата обращения: 25.02.2025).

12. Третьякова Е.А. ESG-трансформация в России: особенности современного этапа // Менеджмент в современном обществе: технологии будущего и наставничество: материалы XXII Международной научно-практической конференции. Орел, 2024

Издательство: Орловский государственный университет имени И.С. Тургенева. Орел, 2024. – c. 302-309.

Страница обновлена: 17.07.2026 в 07:58:28

Download PDF | Downloads: 38

A comparative analysis of the oil and gas companies' ESG strategies based on the matrix method

Kurushina E.V., Ilyinova L.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 5 (May 2025)

Abstract:

The article identifies problems associated with forming an information base for comparative analysis. These problems stem from the versatility of the phenomenon of sustainable development and the differences in companies' strategic priorities, targets, and reporting systems. To accomplish the study's objective, the following tasks were completed: substantiating the selection of an information base for ESG assessment, proposing a toolkit in the form of three dynamic matrices, and obtaining and interpreting the results of a comparative analysis of oil and gas companies from 2021 to 2024. A comparative assessment of the level of sustainable development achieved by the studied companies has been carried out. The following types of trajectories in the implementation of sustainable development strategies were identified: linear positive dynamics (Tatneft); absolute (Gazprom), jumpy (Novatek), pendulum (Lukoil), and ring (Sibur) trajectories; and negative dynamics (Rosneft).

Keywords: oil and gas company, comparative assessment, sustainable development vector, responsibility and openness, UN SDG integration, dynamic matrix

JEL-classification: M11, M21, Q35, Q37, Q38

References:

Ivanova A. V., Paskova E. S. (2019). Modern economy: current issues, achievements and innovations The methodology of integral assessment of the level of sustainable development of an industrial enterprise. 65-70.

Kozlova E. P. (2019). Formation of a mechanism for the sustainable development of industrial enterprises based on technological transformation

Kurushina E.V., Voronin A.V., Druzhinina I.V. (2023). Methodological approach to assessing the effectiveness of innovations in the context of sustainable development of an oil and gas enterprise. Economic sciences. (225). 37-41. doi: 10.14451/1.225.37.

Tretiakova E.A. (2024). ESG transformation in Russia: features of the current stage Management in Modern society: Future technologies and mentoring. 302-309.

Tsibulskiy V.R., Menova N.F., Tarkhova N.A. (2000). Indicators of sustainable development: structure and methodology