Проблемы прогнозирования рынка недвижимости в условиях нестационарности макроэкономической среды

Грушина О.В.1![]() , Домащенко О.В.1

, Домащенко О.В.1![]()

1 Байкальский государственный университет, ,

Скачать PDF | Загрузок: 41

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 2 (Апрель-июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82648044

Аннотация:

В статье поднимаются вопросы влияния различных макро- и микроэкономических факторов на цены на недвижимость, в условиях, когда государство активно использует макроэкономические инструменты для управления экономикой, включая методы денежно-кредитной политики, регулирующие процентные ставки по заемному капиталу в стране. Авторы поставили себе целью провести специфический анализ рынка недвижимости и анализ нестационарных макроэкономических факторов, оказывающих влияние на цену недвижимости. В частности, в статье продемонстрировано реальное влияние корректировки ключевой процентной ставки на ценовые показатели на рынке недвижимости, а также на объемы спроса и предложения. Ключевая процентная ставка, как инструмент монетарной политики, демонстрирует наиболее заметное воздействие на рынок жилья. Проанализированные статистические данные российской экономики убедительно показывают, как изменения этого параметра отражаются на покупательской активности и предложении недвижимости. Новизной в данном аспекте является обнаружение неверных интерпретаций фундаментального экономического принципа взаимодействия спроса и предложения на рынке недвижимости.

В итоге исследования был произведен прогноз цен на жилье в Российской Федерации с использованием метода экспоненциальных сглаживаний с учетом реального влияния ключевой ставки. Статья будет интересна студентам и аспирантам направления экономики недвижимости, представителям региональных властей, риэлторам, специалистам в области девелопмента.

Ключевые слова: рынок недвижимости, стоимость жилой недвижимости, ипотечное кредитование, спрос и предложение жилья, ключевая ставка

JEL-классификация: R30, R31, R39, R21

Введение.

Недвижимость занимает особое место как в нашей жизни, так и в экономике в целом. Без недвижимости невозможно осуществление любого вида деятельности, поэтому данный рынок не только формирует цену на недвижимые объекты, но и влияет на товарные рынки в целом. Это сделало рынок недвижимости корнем формирования экономики в целом.

В последнее время рынок недвижимости очень сильно развивается, создавая все новые и новые сегменты. Одни предназначены для развития бизнеса, другие же – для повседневной жизнедеятельности человека.

После формирования рынка недвижимости сама недвижимость своего рода начинает выступать на рынке не только как необходимая потребность, но и как объект инвестиций.

В настоящее время рынок предлагает широкий спектр отраслей, где недвижимость выходит за рамки лишь физического пространства для ведения бизнеса. Она становится товаром, приносящим доход через различные транзакции, отличаясь от традиционного использования, как места для осуществления деятельности.

Одними из главных бенефициариев недвижимости являются банки, которые при помощи выдачи ипотеки и наложения на недвижимость обременения получают денежные средства от заемщика, выплачивающего банку долг и проценты по нему.

На сегодняшний день большая часть участников рынка недвижимости приобретают объекты, используя заемные средства. Из всего объема купленных объектов доля приобретенных за наличный расчет составляет около 20 %. Это говорит о том, что примерно у 90 % россиян не хватает своих средств для приобретения желаемой недвижимости [1].

Однако на сегодняшний день банки достаточно охотно предоставляют заемные средства под залог объектов недвижимости. Это дает возможность решить вопрос с нехваткой вложений в желаемую недвижимость. Решение проблемы с нехваткой средств также отмечается Т. И. Кубасовой. Она в своей статье данный процесс называет инструментом, стимулирующим население к принятию решения о приобретении жилья [9].

В целом, как уже было сказано раньше, недвижимость является корнем всей экономики. От размера цен недвижимости начинают отсчет цены различных товаров и услуг. Исходя из чего, вопрос развития рынка недвижимости является самым важным для любого рода деятельности.

Подобно другим рынкам, процессы, определяющие ценообразование на рынке недвижимости, и элементы, оказывающие влияние на стоимость, имеют много общего. Однако рынок недвижимости имеет значительную специфичность, изучая различные научные работы, например Н. Ю. Ковалевской [7], Б. М. Бедина [1], Е. Д. Рубинштейн [14], Т. В. Чибиковой [16], нами было замечено, что все авторы данных работ отмечают его специфичность по отношению к другим рынкам. Одни отмечают его высокий «пороговый уровень», указывая тем самым на начальную высокую цену [1], другие — «Территориальные границы» [16], «Низкую эластичность предложения» [16] и так далее, что говорит о том, что специфичность рынка недвижимости видна невооруженным взглядом и этих специфичных факторов достаточно много.

Однако ценовые изменения на рынке недвижимости, прежде всего, определяются взаимодействием спроса и предложения. Покупатели, создавая спрос, и продавцы, предлагая товары, влияют на формирование ценовой основы. Это взаимодействие между покупателем и продавцом является классически ключевым фактором, определяющим стоимость недвижимости.

Целью данного исследования является специфический анализ рынка недвижимости и анализ нестационарных макроэкономических факторов, оказывающих влияние на цену недвижимости, а также выполнение прогноза цен на недвижимость на основе проведенного анализа.

С начала СВО экономика РФ стала претерпевать значительные изменения, Центральный банк начал значительно изменять ключевую ставку с целью снижения уровня инфляции. Однако на практике использование данного инструмента показало совершенно непредсказуемые результаты. Несмотря на это, многие аналитики, наблюдая за динамикой спроса и предложения, делали и продолжают делать ошибочные прогнозы, так как закон спроса и предложения не дает привычного для нас эффекта. Новизна данной представленной работы состоит в обнаружении неверных интерпретаций фундаментального экономического принципа взаимодействия спроса и предложения на рынке недвижимости. Авторской гипотезой является то, что в условиях здоровой экономики и полноценной конкуренции ценообразование обычно регулируется балансом «предложения и спроса», однако эта закономерность утрачивает свою эффективность применительно к недвижимому имуществу. Гипотеза автора заключается в том, что данный классический инструмент управления стоимостью функционирует на рынке недвижимости иначе, чем мы привыкли наблюдать в других секторах экономики.

Для достижения целей и решения задач исследования применялись разноуровневые методы познания: от универсальных научных подходов до узкоспециализированных инструментов анализа, включая промежуточное звено в виде дисциплинарных методик. Основу работы составил аналитический метод исследования, метод сравнения и сценарный метод прогнозирования экономических явлений. Все эти методы позволили проанализировать нормативно-правовую базу, выявить ошибочное представление о влиянии закона «спроса и предложения» на рынке недвижимости, а также провести прогнозирование цен в условиях сегодняшней рыночной обстановки.

Методика исследования.

Классически по соотношению спроса и предложения выделяют два типа рынков.

1. Когда товаров или услуг на рынке больше, чем желающих их приобрести, продавцы, стремясь быстрее найти покупателя и ускорить продажу, часто снижают цены. Это ситуация обозначается как рынок покупателя, где основная цель – сократить срок экспозиции товара на рынке путем улучшения его ценового предложения.

2. Когда спрос на товары превосходит их доступность, создается ситуация, известная как рынок продавца. В таких условиях обычно наблюдается повышение цен, при этом время, на протяжении которого товар доступен на рынке, остается в пределах стандартных сроков.

Частично спрос и предложение прогнозируются и выделяются в годовом эквиваленте в виде сезонных колебаний. Чаще всего отмечают календарную сезонность на рынке недвижимости. Такие колебания отмечают многие авторы. Например, Б. М. Бедин в своей статье называет их «циклическими колебаниями» [1].

1. Зима. Зимние месяцы часто описываются как период затишья на рынке недвижимости, когда интерес покупателей уменьшается, что влияет на количество доступных предложений. Однако к завершению февраля активность начинает возрастать, предоставляя потенциальным покупателям возможность обнаружить разнообразные жилищные варианты по привлекательным ценам.

2. Весна. По мере приближения весны наблюдается увеличение активности на рынке недвижимости, затрагивающее как покупателей, так и продавцов. Этот период характеризуется постепенным ростом цен, который длится до конца мая.

3. Лето. Летний период выделяется как идеальное время для инвестиций в недвижимость. На фоне уменьшения количества покупателей, цены на квартиры идут вниз, делая рынок более доступным для заинтересованных лиц. В это время, несмотря на обилие привлекательных предложений, можно заметить снижение активности покупателей. Это открывает потенциальным инвесторам уникальную возможность зафиксировать выгодные сделки на покупку жилья.

4. Осень. Осенние месяцы выделяются высокой динамикой в сфере недвижимости, что влияет как на операции покупки, так и на продажу жилья, способствуя повышению цен. Решение о том, когда лучше всего приобретать квартиру, зависит от различных факторов, среди которых важную роль играют индивидуальные желания и цели будущего владельца.

Несмотря на то, что принято считать разделение сезонности по четырем временам года — зиме, весне, лету и осени – вполне уместным, наш личный опыт работы показывает обратное. Данные оценочных компаний показывают, что пики активности на рынке чаще всего приходятся на начало весны и август, в то время как осенью активность сильно снижается. Это подтверждает мысль о том, что традиционное разделение рыночной активности по сезонам уже не отражает реальность, особенно после значительных изменений на рынке, начавшихся в феврале 2022 г. Следовательно, считать, что каждый сезон имеет однородную активность – неверно, поскольку определенные месяцы могут демонстрировать как высокий спрос, так и значительные просадки.

Поэтому так важен корректный выбор адекватных методов прогнозирования будущих цен на недвижимость в условиях нестационарности макроэкономической ситуации и нестандартных реакций на рынке.

Прогнозирование цен всегда является заключительным и важным этапом в исследовании рынка. Рубинштейн Е. Д. в своей работе [14] указывает на то, что, помимо прогнозирования цен, очень важен прогноз спроса и предложения. Однако на сегодняшний день не всегда есть необходимость в данном прогнозе, все зависит от выбора метода прогнозирования и факторов, влияющих на цены товара.

С зарождением рынка недвижимости в России возникла и первая методология его прогнозирования. Изначально фокус был на жилищном секторе, однако со временем аналитические подходы распространились и на другие области. В настоящее время разработано множество способов прогнозирование ценовой динамики. Примечательно, что информация о ценах привлекает внимание не только специалистов отрасли, но и обычных граждан.

Разные авторы по-разному делят методы прогнозирования, например Печенкина А.В в своей работе предлагает адаптировать к недвижимости классические для рынка ценных бумаг фундаментальный и технический анализы [12]. Фундаментальный анализ основан на исследовании различных факторов, влияющих на рынок, а технический анализ основан на графических, математических и статистических методах анализа данных.

Пучковская П. Е. в своей работе «Методы прогнозирования цен на жилую недвижимость» резюмирует, что все методы делятся на три вида [13]:

1) экспертные оценки. Данный метод основан на мнениях опытных специалистов рынка недвижимости, которые прогнозируют будущие тенденции на рынке, учитывая различные микро- и макроэкономические ситуации;

2) экономические модели. В эту группу входят методы, которые используют статистические данные и математические методы для прогнозирования цен на недвижимость. Чаще всего в таких моделях учитываются различные факторы, которые оказывают прямое влияние на динамику цен на недвижимость;

3) прогностические модели машинного обучения. Пучковская П.Е отмечает данные методы прогнозирования как самые точные. К ним относятся такие методы, как нейронные сети и деревья решений. Точность прогнозирования у данных систем находится на высоком уровне, благодаря их способности анализировать комплексные взаимодействия различных элементов.

Анализируя различные группы методов, можно выделить три самых популярных.

1. Метод экспоненциального сглаживания: позволяет прогнозировать цены на основе анализа предыдущих значений временного ряда. Учитывает сезонность и тренды, присущие рынку недвижимости [2].

2. Метод наименьших квадратов. Суть этого метода состоит в определении параметров прямолинейной взаимосвязи, обеспечивающих минимальное значение функции, зависящей от переменных a и b.

3. Экспертные оценки. Как и было описано ранее данный метод основан на мнениях опытных экспертов в сфере недвижимости, данный метод может быть использован совместно с другими методами.

Выбор методов прогнозирования является важным аспектом проведения прогноза. Однако достичь абсолютной точности в прогнозах цен, независимо от методологии, является невозможным. Это обусловлено непредсказуемостью появления новых макро- и микроэкономических элементов, которые могут оказывать существенное воздействие на стоимость в будущем, особенно учитывая текущую динамичную ситуацию.

Мы уже писали ранее о нестационарности процессов, происходящих на рынке жилой недвижимости [4; 5]. Что же изменилось за последние годы? Одновременное введение проектного финансирования и льготной ипотеки на фоне коронавируса, а затем и СВО привели к тем же, описанным нами ранее, эффектам реальной жесткости — нестационарными процессами объективнее всего можно объяснить рост цен на жилье с одновременным увеличением спроса и незначительным ростом предложения. Льготная ипотека заметно подрастила цены на м2, но ненамного расширила предложение жилья. Дело в том, что сложившиеся неестественно высокие цены на 1 кв. м позволяли строительным организациям безбедно существовать при минимальных объемах строительства. К тому же введение проектного финансирования сузило количество застройщиков, отвечающих предъявляемым требованиям, что само по себе стало фактором сокращения предложения в начале 20-х гг. В итоге те, кто адаптировался к проектному финансированию, могут диктовать свои условия, к тому же на них не так действует повышение ключевой ставки, как на не субсидированную ипотеку: застройщики могут управлять ставкой, осуществляя строительства в соответствии с графиком и своевременно пополняя счета эскроу. В определенные периоды ставка для них снижается вплоть до нуля. В результате мы получаем нестационарный процесс ценообразования, когда разрыв между ценой и предельными издержками возрастает даже на фоне роста предложения.

Многие авторы, например Н.В. Тельминова , О.С. Нечаев [15] , Н.Ю. Ковалевская, В.В. Тюньков [7], разбираясь в современных рыночных ситуациях недвижимости, пытаются опираться на классические экономические законы, тем самым делая ошибочные выводы и получая некорректные результаты. Это происходит в виду того, что экономические законы не работают там, где в принципе нет стандартной экономики. Например, закон спроса и предложения, на который чаще всего опираются авторы, и связывают с ним повышение и понижение цен, можно назвать больше инструментом совершенной конкуренции, который работает только в условиях грамотно экономического управления. На сегодняшний день рынок недвижимости имеет совершенно другую картину, которую уяснить достаточно тяжело без наличия объективно точных честных сведений. Например, анализируя взаимосвязь между решениями Центрального банка и рыночными показателями, можно заметить четкую закономерность. Специализированные аналитические порталы демонстрируют данные, которые практически идентичны официальной статистике ЦБ. Существует обратная корреляция: повышение ключевой ставки регулятором приводит к снижению стоимости объектов недвижимости, в то время как ее уменьшение способствует росту цен на жилье. Результаты проведенного нами далее анализа, который основывался на внутренних документах компании, покажет, что данные, представленные в таких официальных отчетах, не соответствуют действительности, и для понимания рыночной ситуации упор на официальные сведения будут приводить к ошибочным результатам и выводам.

Результаты.

На первом этапе исследования рынка недвижимости мы провели анализ рыночного спроса в сфере недвижимости в сезонном аспекте. Для проведения данного анализа использовалась информация, предоставленная Инвестиционно-консалтинговой Группой SRG. На сегодняшний день компания является одним из лидеров на рынке консалтинговых услуг. Входит в Топ-10 ведущих консалтинговых компаний России (по версии RAEX), в Топ-3 отечественных компаний, оказывающих услуги в области охраны и безопасности труда, Топ-3 российских оценочных групп (данные RAEX), в Топ-5 крупнейших и динамично растущих финтех-компаний страны.

В настоящее время сфера интересов Группы расширяется за счет девелопмента и строительства, а также инвестиций в развитие информационных технологий.

Занимаясь оценкой имущества, данная компания автоматизировала оценку недвижимости, использовав в работе комбинацию из нескольких методов машинного обучения, функции постоянного обогащения данных, кросс-проверку и индекс достоверности. Более 30 банков и 4 000 оценочных компаний используют программные продукты SRG, аналитику рынка и сервис онлайн-заказа оценки. Благодаря данным разработкам компания владеет огромным количеством закрытой информации, которая не подверглась дезинформации.

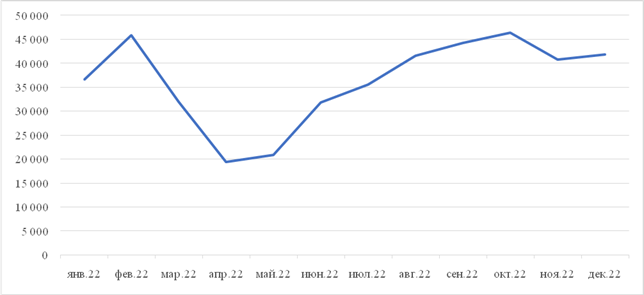

Ниже представлены графики сезонности спроса по месяцам за 2022–2024 гг. по стране (рис. 1–3).

Рис. 1. График сезонности количества проданных объектов по стране в сделках за 2022 г.

Источник: составлено авторами по данным [18]

В 2022 г. резкий скачок ключевой ставки ЦБ до 20 %, произошедший в конце февраля, спровоцировал серьезные экономические потрясения. Рынок недвижимости особенно остро отреагировал на эти изменения – последовавший за этим рост ипотечных ставок неизбежно привел к падению покупательского интереса. Анализ сезонных колебаний этого периода наглядно демонстрирует масштаб экономических трудностей, с которыми столкнулся рынок жилья. Начиная с весны 2022 г., наблюдалась положительная динамика потребительского спроса. Такой рост был обусловлен политикой Центробанка по снижению ключевой ставки, которая к концу лета достигла уровня 7,5 % и стабилизировалась на этом значении. Возвращаясь к вопросу годовой сезонности спроса, следует сказать, что сделать вывод по данному график невозможно, так как данный период является периодом непрогнозируемым. Множество изменений: начало СВО, повышение ставки ЦБ и введение санкций – все это невозможно было спрогнозировать. Исходя из этого, с таким уровнем стабильности рынка оценивать сезонные колебания только по 2022 г. и тем более их прогнозировать невозможно.

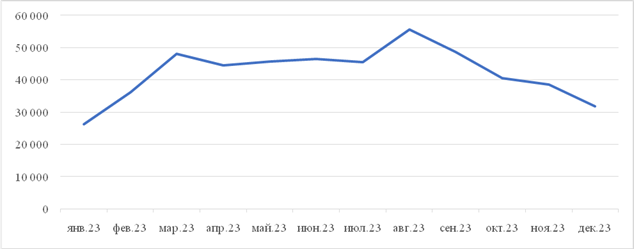

Рис. 2. График сезонности количества проданных объектов по стране в сделках за 2023 г.

Источник: составлено авторами по данным [18]

График демонстрирует, что рыночная ситуация в 2023 г. отличается большей стабильностью в сравнении с предыдущим периодом, что подтверждается данными сезонных колебаний. На протяжении большей части года ключевая ставка оставалась постоянной, однако в последние месяцы 2023 г. регулятор начал ужесточать денежно-кредитную политику. К декабрю, после серии повышений, ставка зафиксировалась на уровне 16 %. Следует сказать, что данный год был одним из самых высоких по количеству проданных объектов в Российской Федерации из рассматриваемых в данной статье, объем продаж составил около 510 тыс. шт. Говоря о годовой сезонности, определенные выводы по данному году сделать можно, однако следует делать вывод, глядя на результаты трех лет, где будет наглядно видно четко повторяющиеся скачки и падения.

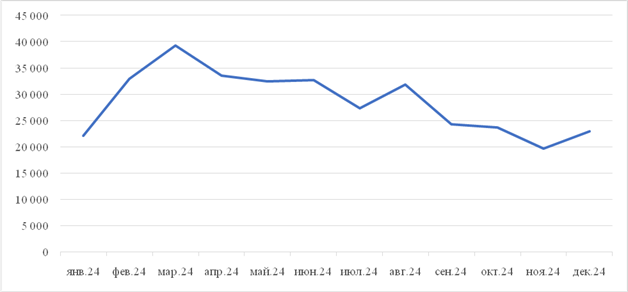

Рис. 3. График сезонности проданных объектов по стране в сделках за 2024 г.

Источник: составлено авторами по данным [18]

Анализируя продажи 2024 г., сразу видно резкое снижение продаж, конечно, как в предыдущие годы, причиной данных падений оказалась деятельность Центрального банка, который, как и ранее, повышал ставку на протяжении всего года. Глядя на график, можно увидеть, что падения были постепенными на протяжении всего года, достигнув минимума в ноябре месяце.

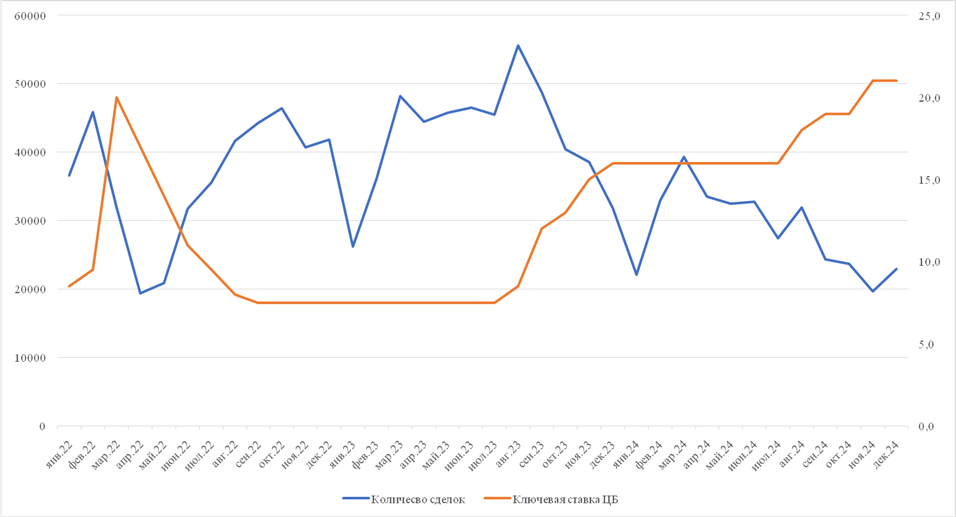

Ниже, на рисунке 4, можно увидеть общий график продаж за 2022–2023 гг.

Взгляд на динамику рыночных продаж в период с 2022 по 2024 гг. открывает понимание глубоких изменений, которые произошли на рынке недвижимости и продолжают влиять на его состояние. Изучая приведенные данные, становится очевидным, что к 2024 г. продажи упали до уровней, наблюдавшихся в апреле 2022 г. Несмотря на значительное снижение в начале 2024 г., рынок демонстрировал определенную стабильность, однако, с течением времени, начали проявляться первые признаки надвигающихся изменений. Эти изменения стали более заметными по сравнению с прошлыми периодами. На графике четко видны результаты деятельности Центрального банка, которые значительно повлияли на спрос, понизив его на 32,5 % за счет резкого увеличения ключевой ставки осенью 2024 г.

Рис. 4. График продаж за 2022–2024 гг., в количествах сделок Источник: составлено авторами по данным [18]

Возвращаясь к вопросу прогнозируемых сезонных колебаний, можно сказать, что, несмотря на нестабильность рынка в период 2022–2024 гг., определенные повторяющиеся скачки и падения все-таки увидеть можно. В результате чего можно сделать следующие выводы. В каждом новом году мы наблюдаем интересную тенденцию в динамике продаж, которая начинается с заметного снижения в январе. Это явление обычно объясняется влиянием праздничного периода и многочисленных выходных, когда люди меньше совершают покупок, предпочитая отдыхать. Однако, по мере приближения к марту, ситуация начинает кардинально меняться, и мы становимся свидетелями впечатляющего роста продаж, которые после небольшого падения стабилизируются вплоть до июля, хотя и прерываются кратковременными периодами стагнации или незначительного спада. Как правило, к июлю рынок достигает стадии относительной стабильности, когда колебания в объемах продаж минимальны. Это состояние сохраняется до конца лета, предвещая новые изменения. И вот, с приходом августа, мы снова наблюдаем рост продаж, после которого начинается значительное продолжительное падение.

Основные изменения рынка возникли в результате деятельности Центрального банка. Он при помощи изменения ставки, регулировал доступность заемных средств на рынке, снижая и повышая их привлекательность. Основной целью данной деятельности было таргетирование инфляции (сохранение ее целевого значения). Цель достигнута не была, а экономика подверглась жесточайшему испытанию, что непременно отразилось, как в зеркале, на рынке недвижимости. На графике (см. рис. 4) четко прослеживается обратно пропорциональная зависимость между ключевой ставкой и количеством сделок на рынке недвижимости (спросом).

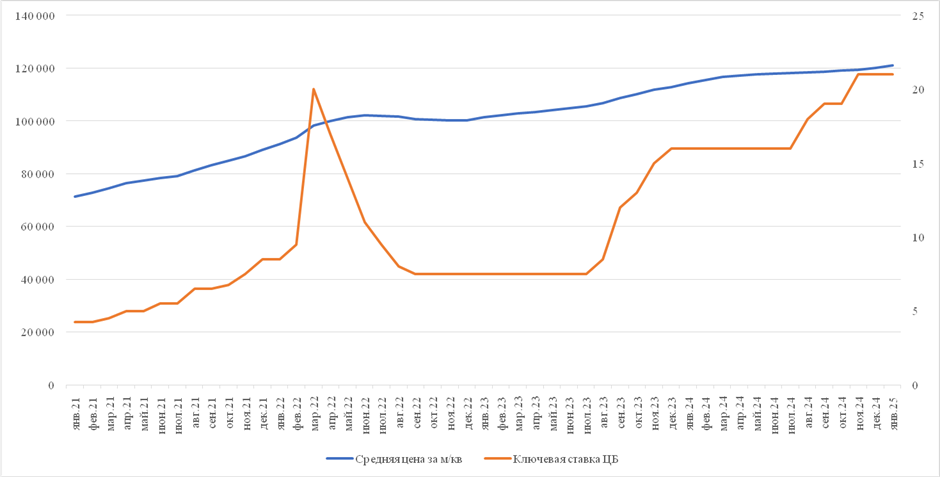

Влияние изменения ставки ЦБ на цены недвижимости также отмечает Б. М. Бедин [1], в своей работе он предложил методику прогнозирования стоимости недвижимости, а также рассчитал стоимость жилья при различных процентных ставках, отметив значительный рост цен недвижимости при низкой процентной ставке по кредиту и обратный эффект в случае высоких ставок. Теоретически данный процесс должен давать как раз такой результат, однако период 2021–2024 гг. на практике показал нам совершенную другую картину. При помощи информации, предоставленной Инвестиционно-консалтинговой Группой SRG, нами был сделан анализ цен за 4 года. Ниже представлен график изменения цены в период 2021–2024 гг. (см. рис. 5).

Следует отметить, что представленные данные могут значительно отличаться от данных общего доступа. Это может быть связано с дезинформацией с целью сокрытия реальности или с ошибками, которые случаются в результатах учета фейковых объявлений.

На графике видно, что ситуация с повышением ключевой ставки Центробанка не вызвала дефляцию рубля по отношению к недвижимости, цены продолжали расти и растут по сей день. Размер средней инфляции цен на жилую недвижимость в период 2021–2024 гг. составил около 10 %. Однако стоит отметить, что процент инфляции снизился вдвое в 2024 г., по сравнению с предыдущим годом. Официальные данные говорят другое: общий уровень инфляции в стране по факту составил 7,42 % в 2023 г. и 9,51 % в 2024 г. Стоимость квадратного метра в новостройках выросла до исторического максимума в 2024 г. — 184 тыс. в целом по России (рост почти на 20 %) [10], в 2023 г. — на 14,7 % [6] Снижение темпов инфляции, рассчитанное по нашим данным, возникло, как мы считаем, в результате сильной пауперизации, которая наблюдалась в течение 2 лет, в результате этого большая часть населения не может позволить приобрести себе недвижимость даже при помощи государственных программ. Падение доходов населения также отмечала Т. И. Кубасова. Еще в 2018 г. в своей работе она показала постоянное падение реальных доходов [8], несмотря на оптимистические прогнозы правительства, а на сегодняшний день ситуация стала значительно хуже. Повышение ставки Центробанка снизило спрос на ипотеку, однако при этом разогнало инфляцию. Ввиду этих факторов можно отметить, что методика прогнозирования цен на недвижимость, предложенная Б. М Бединым, является не применимой на практике.

Рис. 5. График средней цены по России на жилую недвижимость в рублях за 1 кв. м Источник: составлено авторами по данным [18]

Закон спроса и предложения идеально действует только в условиях совершенной конкуренции, которой на сегодняшний день практически не существует в мире, и уж тем более не существует на рынке недвижимости.

В современных реалиях невозможно добиться снижения цен на недвижимость путем уменьшения спроса, поскольку продавцы руководствуются исключительно стремлением максимизировать прибыль от реализации своих объектов. Не имея достаточных знаний в области экономических механизмов, собственники жилья не готовы к снижению стоимости, что делает дефляцию рубля относительно рынка недвижимости практически неосуществимой задачей.

По результату анализа можно сделать вывод, что на сегодняшний день цены на рынке могут меняться в большей степени в виду психологических факторов. В работе Маркуса Балдауфа [17] можно увидеть наглядно, как меняется цена из-за какого-либо фактора, если ты в него веришь. Также, когда спрос на жилье уменьшается, это может привести к снижению цен. Однако, чтобы это изменение оказало влияние на восприятие населения, не обладающего экономическими знаниями, необходимо, чтобы период низкого спроса продолжался достаточно длительное время. Реализация этой задачи представляет собой значительную сложность, поскольку жилье крайне важно для жителей страны. Чтобы поддерживать спрос на должном уровне, правительству необходимо предложить альтернативные варианты удовлетворения этой потребности. Однако аренда, являясь основной альтернативой, столкнулась с особо тяжелыми последствиями инфляции, усугубленной высокими процентами по ипотеке. Также правительству необходимо будет отменить все государственные поддержки, касаемые недвижимости, что в первую очередь критично отразится на рождаемости. В виду этих факторов можно сказать, что выбранная модель управления экономикой Центробанком через ужесточение денежно-кредитной политики, стала ошибкой стереотипного мышления о рынках страны.

В результате проведенного анализа можно прийти к заключительному этапу — прогнозированию цен недвижимости.

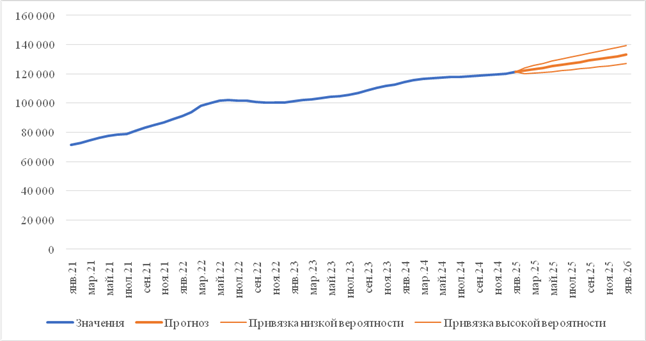

Ввиду обстоятельств, которые нам удалось выявить в результате анализа, использование математических методов, таких как «Метод наименьших квадратов», является невозможным, так как данные методы основываются на прямой зависимости от определенных факторов, определение которых выходит за рамки данной статьи. На рынке недвижимости из-за особенности товара достаточно тяжело понять, какие из существующих факторов окажут влияние на психологию потребителей рынка и в каком размере, по нашему мнению, наиболее подходящими являются методы, основанные на анализе тенденций прошлых лет. Одним из таких методов является «метод экспоненциальных сглаживаний». Данный метод позволяет спрогнозировать необходимые данные с высокой точностью, а также с различным доверительным интервалом. Метод экспоненциальных сглаживаний позволяет рассчитать показатели в случае неблагоприятной ситуации на рынке и благоприятной.

Алгоритм расчета экспоненциально сглаженных значений в любой точке ряда i основан на трех величинах (формула (1)) [3].

![]() .

.

где

![]() -

Прогноз

в

точке

ряда

-

Прогноз

в

точке

ряда

![]() -

Фактическое значение в данной точке ряда i

-

Фактическое значение в данной точке ряда i

![]() -

Заранее заданный коэффициент сглаживания, постоянный по всему ряду

-

Заранее заданный коэффициент сглаживания, постоянный по всему ряду

Рис. 6. График прогноза цен в рублях за 1 кв. м

Источник: составлено авторами по данным [18]

Таблица 1

Прогноз цен на жилую недвижимость по Российской Федерации в рублях за 1 кв. м

|

Дата

|

Средние показатели

прогноза

|

Прогноз при

неблагоприятной ситуации на рынке

|

Прогноз при

благоприятной ситуации на рынке

|

|

Январь 2025 г.

|

121 171

|

121 171

|

121 171

|

|

Февраль 2025 г.

|

122 155

|

120 221

|

124 089

|

|

Март 2025 г.

|

123 152

|

120 549

|

125 755

|

|

Апрель 2025 г.

|

124 148

|

121 015

|

127 281

|

|

Май 2025 г.

|

125 145

|

121 558

|

128 732

|

|

Июнь 2025 г.

|

126 141

|

122 151

|

130 131

|

|

Июль 2025 г.

|

127 138

|

122 781

|

131 495

|

|

Август 2025 г.

|

128 134

|

123 438

|

132 830

|

|

Сентябрь 2025 г.

|

129 131

|

124 118

|

134 144

|

|

Октябрь 2025 г.

|

130 127

|

124 816

|

135 439

|

|

Ноябрь 2025 г.

|

131 124

|

125 529

|

136 719

|

|

Декабрь 2025 г.

|

132 120

|

126 255

|

137 986

|

|

Январь 2026 г.

|

133 117

|

126 993

|

139 241

|

Прогнозирование было выполнено на основе ценовых показателей за 2021–2024 гг., предоставленных Инвестиционно-консалтинговой Группой SRG. В качестве инструмента анализа выбран метод экспоненциального сглаживания с применением программного обеспечения Excel. С результатами прогноза можно ознакомиться на рисунке 6 и в таблице 1.

Независимо от рыночной ситуации, экспоненциальное сглаживание в прогнозировании указывает на неизбежное повышение стоимости. Согласно проведенному анализу, при оптимистичном сценарии стоимость объектов недвижимости увеличится на 12% в течение года. В среднем же ожидается удорожание примерно на 8%. Однако при неблагоприятном развитии событий данный показатель снизится до 4%. Следует отметить, что падения цен на недвижимости, как прогнозировали многие аналитики, в представленном прогнозе не наблюдается, хотя бы потому, что постоянным остается главный ценовой фактор – это инфляции.

Заключение.

Использование метода экспоненциального сглаживания для прогнозирования обеспечило нас достаточным объемом информации для понимания будущих тенденций рынка. Рассматривая варианты более подходящего прогноза, важно учитывать различные факторы, способные оказать как положительное, так и отрицательное влияние на рыночную ситуацию. Главным таким фактором на сегодняшний день является ключевая ставка Центробанка. В условиях сегодняшнего развития событий можно спрогнозировать, что вероятность повышения ключевой ставки снижается к минимуму, следовательно, ожидание ее дальнейшего роста необоснованно. Тем не менее, сохранение ставки на прежнем уровне приведет к существенному отрицательному воздействию на объем спроса в секторе недвижимости, в то время как уровень инфляции упадет всего лишь на 0,74 % по сравнению с прошлым годом, что, конечно, не соизмеримо с полученным ущербом на других сегментах рынка. На сегодняшний день можно ждать понижения ключевой ставки. Однако резкого понижения ждать не стоит, по результатам прогноза в случае такого развития событий уровень инфляции в ценах на жилье может находиться в пределах 8–13 %, размер данных показателей будет зависеть от интенсивности понижения ставки и влияния других факторов, аналогичных мерам государственной поддержки, например, через возвращение семейной ипотеки.

Прогноз цен рынка недвижимости является сложным процессом, который требует огромное количество знаний и сведений в анализируемой сфере, тем более в современных реалиях. На сегодняшний день рынок недвижимости очень нестабильный. Из-за повышения ключевой ставки он претерпел значительные изменения по числу сделок, характеризующих спрос и предложение. Нестационарность данного процесса привела к ошибочным выводам многих аналитиков страны, которые, так или иначе, опираясь на классические законы экономики, прогнозировали значительное снижение цен, однако ситуация на рынке показала совершенно другую картину. Это произошло в результате особенностей рынка недвижимости, из-за которых классические законы экономики оказались нерабочими.

[1] В России только каждая пятая квартира покупается без ипотеки // Россия сегодня : офиц. портал. – URL : https://realty.ria.ru/20240220/ipoteka-1928307457.html (дата обращения: 27.12.2024).

Источники:

2. Бекмарзаев А.А. Методы прогнозирования цен на недвижимость на примере города Шымкент, Казахстан // Iii международная научная конференция по междисциплинарным исследованиям (sde-ir iii 2023): Сборник статей. Екатеринбург, 2023. – c. 262-265.

3. Валеева А.Х., Зарипов А.Э. Методы прогнозирования цен на недвижимость в городских условиях // Общество. – 2020. – № 2(17). – c. 47-51.

4. Грушина О.В. Жилищный вопрос в РФ: решение в рамках новой экономической парадигмы // Мир России. Социология. Этнология. – 2011. – № 2. – c. 125-141.

5. Хомкалов Г.В., Грушина О.В. Проблемы доступности жилья в контексте современных направлений развития методологии экономической науки // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права). – 2011. – № 5. – c. 29. – url: http://brj-bguep.ru/reader/article.aspx?id=9698.

6. Как меняется стоимость жилья в России и за рубежом. Kommersant.ru. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/7233569 (дата обращения: 26.02.2025).

7. Ковалевская Н.Ю., Тюньков В.В. О выборе подходов к анализу рынка жилой недвижимости // Baikal Research Journal. – 2019. – № 2. – c. 14. – doi: :10.17150/2411-6262.2019.10(2).14.

8. Кубасова Т.И., Каверзина Л.А., Макарова Г.Н. Арендное жилье в России: предпосылки, проблемы и перспективы развития // Baikal Research Journal. – 2018. – № 4. – c. 11. – doi: 10.17150/2411-6262.2018.9(4).11..

9. Кубасова Т.И. К вопросу формирования рынка доступного жилья на основе платежеспособного спроса населения // Baikal Research Journal. – 2015. – № 5. – c. 6. – doi: :10.17150/2411-6262.2015.6(5).11.

10. Обзор ситуации на рынке недвижимости в Российской Федерации по итогам 2024 года. Аудиторские и оценочные услуги. Аудит-Консалтинг. [Электронный ресурс]. URL: https://nsaudit.ru/economic-situation-412/ (дата обращения: 26.02.2025).

11. Прайм. [Электронный ресурс]. URL: https://1prime.ru/20240220/843113644.html (дата обращения: 23.01.2025).

12. Печенкина А.В. Выбор метода прогнозирования средней цены предложения на рынке жилья города Перми. Рынок недвижимости России: анализ и прогноз. [Электронный ресурс]. URL: http://realtymarket.org/iii-peterburgskij-ipotechnyj-forum/vybor-metoda-prognozirovaniya-srednej-tseny-predlozheniya-na-rynke-zhilya-goroda-permi.html (дата обращения: 21.02.2025).

13. Пучковская П.Е. Методы прогнозирования цен на жилую недвижимость (на примере города Красноярска) // Вектор экономики. – 2024. – № 5(95). – url: :.

14. Рубинштейн Е.Д., Осипенко Н.С. Анализ рынка недвижимости и его прогнозирование // Теория и практика общественного развития. – 2015. – № 12. – c. 140-143.

15. Тельминова Н.В., Нечаев О.С. Современные проблемы государственного регулирования рынка недвижимости // Регион: системы, экономика, управление. – 2023. – № 1(60). – c. 66-71. – doi: 10.22394/1997-4469-2023-60-1-66-71.

16. Чибикова Т.В. Высокоорганизованный рынок» и рынок недвижимости: особенности и отличия // Жилищные стратегии. – 2017. – № 1. – c. 37-50. – doi: 10.18334/zhs.4.1.37862.

17. Baldauf Markus Does climate change affect real estate prices? Only if you believe in it. Sauder School of Business. [Электронный ресурс]. URL: www.sciencedaily.com›releases/2019/11/191105140923.htm (дата обращения: 22.02.2025).

18. SRG – Инвестиционно-консалтинговая группа. [Электронный ресурс]. URL: https://srgroup.ru/investment-activities/ (дата обращения: 22.02.2025).

Страница обновлена: 01.07.2026 в 16:28:47

Download PDF | Downloads: 41

Problems of forecasting the real estate market in the unstable macroeconomic environment

Grushina O.V., Domashchenko O.V.Journal paper

Russian Journal of Housing Research

Volume 12, Number 2 (April-June 2025)

Abstract:

The article examines the influence of various macro and microeconomic factors on real estate prices in an environment where the government actively uses macroeconomic tools to manage the economy, including monetary policy methods that regulate interest rates on borrowed capital in the country. The authors analyze the situation in the real estate market and identify non-stationary macroeconomic factors affecting the price of real estate. In particular, the article demonstrates the real impact of adjusting the key interest rate on price indicators in the real estate market and on the volume of supply and demand. The key interest rate, as an instrument of monetary policy, demonstrates the most noticeable impact on the housing market. The analyzed statistical data of the Russian economy convincingly show how changes in this parameter affect consumer activity and the supply of real estate. The article shows incorrect interpretations of the fundamental economic principle of the interaction of supply and demand in the real estate market.

As a result of the study, a forecast of housing prices in the Russian Federation was made using the exponential smoothing method, taking into account the real impact of the key rate. The article will be of interest to students and postgraduates in the field of real estate economics, representatives of regional authorities, realtors, and development specialists.

Keywords: real estate market, residential property value, mortgage lending, housing supply and demand, key interest rate

JEL-classification: R30, R31, R39, R21

References:

Baldauf Markus Does climate change affect real estate prices? Only if you believe in itSauder School of Business. Retrieved February 22, 2025, from www.sciencedaily.com›releases/2019/11/191105140923.htm

Bedin B.M. (2022). The impact of mortgage rates on the value of residential real estate. Baikal Research Journal. 13 (2). doi: 10.17150/2411-6262.2022.13(2).31.

Bekmarzaev A.A. (2023). Methods of forecasting real estate prices on the example of Shymkent, Kazakhstan The 3rd International Scientific Conference on Interdisciplinary Research. 262-265.

Chibikova T.V. (2017). Highly organized market» and real estate market: features and differences. Russian Journal of Housing Research. 4 (1). 37-50. doi: 10.18334/zhs.4.1.37862.

Grushina O.V. (2011). Housing issue in the Russian Federation: a solution within the framework of a new economic paradigm. Mir Rossii. Sotsiologiya. Etnologiya. 20 (2). 125-141.

Khomkalov G.V., Grushina O.V. (2011). Problems of housing availability in the context of the contemporary developments in economic science methodology. Izvestiya Irkutskoy gosudarstvennoy ekonomicheskoy akademii (Baykalskiy gosudarstvennyy universitet ekonomiki i prava). (5). 29.

Kovalevskaya N.Yu., Tyunkov V.V. (2019). On selecting approaches to analysis of the residential property market. Baikal Research Journal. 10 (2). 14. doi: :10.17150/2411-6262.2019.10(2).14.

Kubasova T.I. (2015). On issue of developing an affordable housing market on the basis of public consumer demand. Baikal Research Journal. 6 (5). 6. doi: :10.17150/2411-6262.2015.6(5).11.

Kubasova T.I., Kaverzina L.A., Makarova G.N. (2018). Rental housing in Russia: background, problems and development prospects. Baikal Research Journal. 9 (4). 11. doi: 10.17150/2411-6262.2018.9(4).11..

Puchkovskaya P.E. (2024). Methods of forecasting prices for residential real estate (using the example of the city of Krasnoyarsk). Vectoreconomy. (5(95)).

Rubinshteyn E.D., Osipenko N.S. (2015). The analysis and forecasting of the real estate market. Theory and practice of social development. (12). 140-143.

Telminova N.V., Nechaev O.S. (2023). Modern problems of state regulation of the real estate market. Region: sistemy, ekonomika, upravlenie. (1(60)). 66-71. doi: 10.22394/1997-4469-2023-60-1-66-71.

Valeeva A.Kh., Zaripov A.E. (2020). Real estate prediction methods in urban conditions. Obschestvo. (2(17)). 47-51.