Анализ стратегий компаний «Большой четверки» в Российской Федерации

Костин К.Б.1 ![]() , Малевич Ю.В.1

, Малевич Ю.В.1 ![]() , Сирота Н.П.1

, Сирота Н.П.1 ![]() , Борисов Ф.А.1

, Борисов Ф.А.1 ![]()

1 Санкт-Петербургский государственный экономический университет, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 59

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82646330

Аннотация:

В статье проанализирована история развития рынка аудиторских услуг, а также эволюция компаний «Большой четверки». Проведен сравнительный анализ финансовых показателей компаний «Большой четверки». Изучены причины формирования новых брендов на территории Российской Федерации. Проанализированы финансовые показатели российских аудиторских компаний после ухода материнских компаний «Большой четверки». Выявлены стратегии, которые позволяют соответствующим компаниям динамично развиваться в условиях санкционных ограничений

Ключевые слова: Большая четверка, аудит, санкции, финансовые показатели, эффективность

JEL-классификация: G21, G28, Е52, E58

ВВЕДЕНИЕ

В первой половине XIX века финансовая отрасль стала стремительно развиваться во многих экономически успешных государствах Европы и в США. Организации начали массово привлекать инвестиции в свой бизнес. Именно так начинали появляться первые акционерные общества, агентская проблема которых привела к необходимости привлечения третьей стороны для решения спорных вопросов между руководством и самими акционерами.

Для того, чтобы финансовая отчетность была составлена на должном уровне, компании начали приглашать независимых аудиторов, что и привело к созданию аудиторской индустрии. В компетенции аудиторских компаний входило заверение и проверка всех отчетов, предоставляемых компаниями-заказчиками аудиторских услуг.

В корпоративном управлении профессия аудитора начала закрепляться в 1844 году, когда в Великобритании, на тот момент самого успешного государства с точки зрения развития финансовых отношений, была введена на законодательном уровне проверка публичных компаний. С этого момента невозможно было представить какую-либо компанию, не являющуюся заказчиком аудиторских услуг. На сегодняшний день, любая организация может воспользоваться услугами аудитора. Следует выделить четыре самые известные организации, которые предоставляют такие услуги, а именно: «Deloitte», «PriceWaterhouseCoopers», «Ernst & Young» и «KPMG». Эти организации получили название «Большая четверка» [14]. Если же говорить о долгосрочной стратегии развития данных компаний, то за столетие существования они смогли с нуля создать и нарастить популярность своих брендов, а также заработать репутацию профессионалов своего дела, практически не вкладываясь в рекламу, а по большей части за счет сарафанного радио, благодаря чему отбоя от клиентов у них нет и по сей день.

Исследуемая тематика представляется как никогда актуальной, поскольку деятельность аудиторских компаний сильно различается в Российской Федерации и за рубежом. Связано это, в первую очередь, с тем, что все представители организаций Большой четверки приостановили свою деятельность на территории России после введения против последней санкционных ограничений со стороны недружественных государств. В конечном счете бывшие дочерние структуры компаний «Большой четверки» в Российской Федерации начали вести собственную деятельность и изменили названия. Это стало возможным благодаря тому, что изначальной стратегией выхода аудиторских компаний «Deloitte», «PriceWaterhouseCoopers», «Ernst & Young» и «KPMG» был принцип франшизы, что позволяло местным игрокам использовать соответствующий бренд. Поскольку в российских филиалах всеми акционерами являются граждане Российской Федерации, они смогли сохранить персонал и работать дальше, обслуживая клиентов независимо от своих изначальных франчайзеров [8].

Научная новизна работы состоит в выявленных авторами особенностях и тенденциях развития аудиторских компаний на территории Российской Федерации в условиях санкционных ограничений. Целью данной работы является анализ стратегий аудиторских компаний, их соответствующих финансовых показателей, а также инструментов, к которым им пришлось прибегнуть, с целью удержания лидирующих позиций под новыми брендами.

В научном исследовании Безрукова Т.Л., Степановой Ю. Н., Шанина И.И. и Жабиной А.И. [1], авторы подчеркивают важность аудиторских проверок в условиях рыночной экономики, в том числе и для российских компаний. Основное внимание уделяется компаниям «Большой четверки», которые представляют свои услуги, в том числе, и государственным компаниям. Авторы отмечают, что в Российской Федерации растет спрос на отечественных аудиторов, присутствие которых позволит обеспечить должный уровень защиты государственной тайны, а также снизить зависимость от иностранных компаний. В научной статье Зиборевой О.Ю и Распутиной А. В. [4] исследуются тенденции развития международной аудиторской деятельности в условиях глобализации экономики. Авторы отмечают, что глобализация способствует развитию международных сетей аудиторских организации, а также применению современных инструментов, таких как искусственный интеллект и блокчейн технологии, которые меняют подходы к проведению аудиторских проверок. В исследовании Колхаткар С. [29] автор описывает уход западных компаний из России после начала специальной военной операции в 2022 г. и акцентирует внимание на ущербе, который понесла российская экономика. Также, в работе Дувакина Н. с соавторами [19] проанализированы стратегии выхода иностранных компаний с российского рынка в 2022 году и выделили 9 основных подходов, среди которых отмечаются: продажа бизнеса российским бизнесменам, «мягкое закрытие» и ликвидация бизнеса. На примере крупных нефтегазовых компаний, таких как Shell, BP и др., авторы проанализировали финансовые последствия ухода соответствующих компаний с российского рынка. В частности, компания BP потеряла 36,5 млрд. долл., несмотря на стратегию «мягкого закрытия» с сохранением части активов.

ИСТОРИЯ И РАЗВИТИЕ КОМПАНИЙ «БОЛЬШОЙ ЧЕТВЕРКИ»

Как уже было отмечено ранее, в процессе бурного развития финансового рынка в странах Европейского континента и в США началось развитие инвестиционной отрасли в первой половине XIX века. С этого момента появляются самые первые аудиторские фирмы, чьей специализацией являлась проверка финансовой отчетности не только крупных предприятий, но и банков [2]. Уже в XX веке, в процессе глобализации и роста рынка капитала, данная отрасль начала стремительно развиваться. История развития аудиторских организаций напрямую связана с чередой слияний и поглощений крупнейших игроков на рынке.

Изначально, на рынке существовало 8 крупных фирм [10], которые являлись монополистами на рынке аудита. К таким компаниями относились: «Coopers & Lybrand», «Ernst & Whinney», «Arthur Young», «Touche Ross», «Deloitte, Haskins & Sells», «KPMG», «Arthur Andersen» и «Price Waterhouse». Эти организации имели своё наименование – «Большая восьмерка».

Первым результатом полноценного слияния крупных игроков можно считать формирование компании «KPMG». Это случилось в 1979 году, когда такие игроки, как: «Thomson McLintock», «Klynveld Kraayenhof & Co», «Peat Marwick International» и «McLintock Main Lafrentz» решили объявить о начале процесса слияния, который окончательно завершился в 1987 году. Другие компании последовали этому же примеру, и уже в 1989 году начала формироваться «Большая шестерка», которая сменила 8 крупнейших организаций. Появилась она после того, как 4 из представленных компаний объединились в одну. «Touche Ross» и «Deloitte, Haskins & Sells» преобразовались в «Deloitte & Touche», а в процессе слияния «Ernst & Whinney» и «Arthur Young» появляется более известная «Ernst & Young».

Следующим важным событием становится создание крупнейшей и богатейшей до недавнего времени среди компаний-конкурентов по объему полученной выручки «PriceWaterhouseCoopers», которая была сформирована в процессе слияния «Coopers & Lybrand» и «Price Waterhouse». Так появилась «Большая пятерка», просуществовавшая вплоть до 2000-х годов XXI века. Однако, уже в 2002 году она преобразовалась в «Большую четверку» после того, как гигант индустрии «Arthur Andersen» потерпел серьезные убытки, из-за скандала с «Enron» [7]. В 2002 году одну из крупнейших аудиторских компаний обвинили в корпоративном мошенничестве и коррупционной деятельности в отношении одной из самых инновационных американских компаний того времени в сфере энергетики «Enron». Аудитором представленной компании выступала довольно крупная «Arthur Andersen», чей годовой оборот по выручке составлял почти 10 млрд долларов США, общий штат сотрудников достигал отметки 85 тысяч человек, а всего компания обслуживала почти две с половиной тысячи клиентов. Почти 90 лет данная компания существовала и развивалась, но в 2002 г. в отношении организации началось масштабное расследование, связанное с возможным умышленным сокрытием подлинных дел клиентов аудитора. Уже в июне того же года суд Техаса вынес приговор «Arthur Andersen», который является первым в мире прецедентом судебного приговора в отношении огромной всемирно известной аудиторской компании. Основное обвинение касалось сокрытия информации и противодействия расследованию банкротства «Enron». Компанию также обвинили в уничтожении аудиторской и финансовой отчетности. Впоследствии компания потеряла аудиторскую лицензию, и более не могла предоставлять свои услуги, а уже в октябре 2002 года суд постановил, что организация обязана выплатить штраф в размере 500 миллионов долларов США [7]. Уже после этих событий началась полная проверка вех клиентов данного аудиторского агента. После чего множество крупных организаций, которые пользовались услугами «Arthur Andersen», начали подавать на банкротство. Как выяснилось, многие компании, пользовавшиеся услугами вышеназванного аудитора, завышали свою прибыль. В конечном счете организация прекратила свою деятельность. Несмотря на тот факт, что рассматривались планы о покупке или слиянии с другой компанией «большой пятерки», ни одна компания не хотела брать на себя ответственность за столь крупный скандал. После того, как «Arthur Andersen» перестала вести свою деятельность, она была поделена между другими крупными игроками, большая часть была получена «Ernst & Young» и «KPMG». С этого момента существует «большая четвёрка», которая контролирует подавляющее большинство рынка аудиторских услуг и продолжает развиваться в условиях современных трансформаций в сфере регулирования и бизнеса [6].

АНАЛИЗ ТЕКУЩИХ ПОЗИЦИЙ КОМПАНИЙ «БОЛЬШОЙ ЧЕТВЕРКИ» НА МИРОВОМ РЫНКЕ

Рассматриваемые организации играют ключевую роль в обеспечении прозрачности и надежности финансовой отчетности крупнейших ТНК по всему миру. На сегодняшний день именно эти компании являются мировыми лидерами в области аудита и консалтинга [30]:

1. Deloitte – является крупнейшей и самой прибыльной среди аудиторских фирм, номер один в мире и на территории США. Как уже было отмечено, основана в 1845 году Уильямом Делойтом, Джорджем Тоучем, Чарльзом Хаскинсоном и Элайджи Селлсом в Лондоне. Обслуживает крупнейшие компании мира, занимается аудитом, финансовым и налоговым консультированием, а также консалтингом [24]. Имеет самые высокие показатели роста среди рассматриваемых организаций. Штаб-квартира располагается в Лондоне;

2. PricewaterhouseCoopers – занимает второе место. Компания была основана в 1849 году Сэмюэлем Лоуэллом Прайсом в Лондоне. В современном виде образовалась в процессе слияния двух крупных компаний в 1998 году. Занимается налоговым консультированием, бизнес-аналитикой, предоставляет аудиторские услуги [27]. Штаб-Квартира – город Нью-Йорк, США;

3. Ernst & Young – является третьей лучшей бухгалтерской фирмой мира. Была основана после слияния Ernst & Ernst и Arthur Young & Co. в 1989 году. Штаб-квартира располагается в Лондоне. Имеет более чем 700 офисов по всему миру. Занимается налоговым консультированием, сопровождением сделок, консультированием и т. д. [25];

4. KPMG – имеет более чем 600 офисов по всему миру в 150 странах. Была основана в 1911 году. В 1987 году произошло слияние с KMG [26]. Штаб-квартира находится в Нидерландах в городе Амстелвеен.

В сводной таблице 1 представлена сводная информация по всем компаниям на текущий момент. [3].

Таблица 1. – Основные цифры и факты о рассматриваемых компаниях «большой четверки» [составлено авторами по 3, 24, 25, 26, 27].

|

Название компании

|

Выручка за 2024 год, млрд $

|

Количество сотрудников, чел.

|

Количество стран присутствия

|

Месторасположение головного офиса

|

|

Deloitte LLP

|

67,2

|

460

300

|

150

|

Великобритания,

Лондон

|

|

PwC

|

55,4

|

370

000

|

158

|

США,

Нью-Йорк

|

|

Ernst & Young

|

51,2

|

392 995

|

150

|

Великобритания,

Лондон

|

|

KPMG

|

38,4

|

275 288

|

154

|

Нидерланды,

Амстелвеен

|

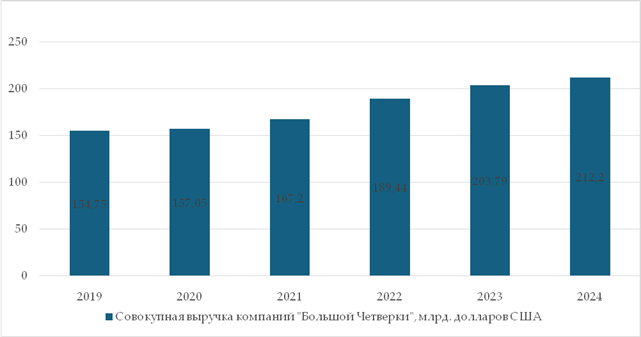

Согласно статистике [18] совокупная выручка рассматриваемых бухгалтерских фирм составила более чем 212 миллиардов долларов США в 2024 году. Общий рост доходов составил девять миллиардов долларов в период с 2023 по 2024 год. Крупнейший рост доходов в истории существования «Большой четверки» произошел в 2022 году, тогда рост составил 22 млрд $. Совокупные доходы «Большой четверки» за период с 2019 по 2024 гг. представлены на рисунке 1.

Рисунок 1. – Доходы «Большой четверки» по всему миру в период с 2019 по 2024 год в млрд. долл. США (составлено авторами по [18]).

На основании анализа данных, представленных на рисунке 1, можно заключить, что компании «большой четверки» за прошедшие 6 лет смогли сильно нарастить свои доходы. Как итог за 6 лет, с учётом эпидемии COVID-19, санкционной политики, и геополитической турбулентности доходы всех компаний увеличились почти на 60 млрд $. Для анализа структуры доходов по сферам деятельности компаний «большой четверки», представим соответствующие данные на рисунке 2.

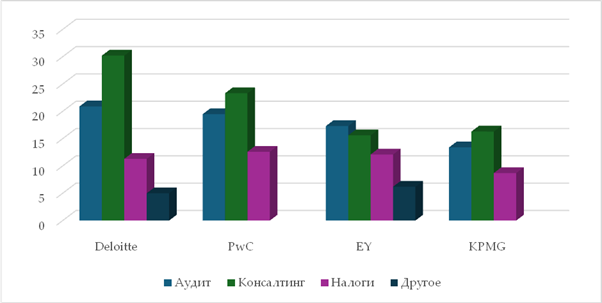

Рисунок 2. – Доходы компаний «большой четверки» по всему миру по отраслям, 2024 г., млрд. долл. США (составлено авторами по [16,17,18]).

Согласно данным диаграммы, можно сделать вывод о том, что главным источником дохода для большинства организаций «большой четверки» является консалтинг. Вторым источником дохода является непосредственно сам аудит. Также обе лондонские фирмы указали другие источники дохода, что не наблюдается у остальных участников рынка. Следует также отметить тот факт, что KPMG сильно отстаёт от своих конкурентов по объему доходов от различных сфер деятельности. Лидером выступает компания Deloitte, с отрывом от ближайшего конкурента (компании PWC) в 10 миллиардов долларов США. Для проведения дальнейшей оценки необходимо рассмотреть показатели выручки компаний и их годовую динамику, представленные в таблице 2.

Таблица 2. – Общие показатели выручки компаний BIG-4 в период с 2020 по 2024 годы (составлено авторами по [16, 17, 18]).

|

Компания

|

Выручка 2024 год,

млрд $ |

Темп роста,

%

|

Выручка 2023 год,

млрд $ |

Темп роста,

%

|

Выручка 2022 год,

млрд $ |

Темп роста,

%

|

Выручка 2021,

млрд $ |

Темп роста,

%

|

Выручка 2020,

млрд $ |

|

Deloitte

|

67,2

|

3,54

|

64,9

|

11,5

|

58,2

|

4,6

|

55,6

|

16,8

|

47,6

|

|

PwC

|

55,4

|

4,35

|

53,09

|

5,5

|

50,3

|

11,4

|

45,14

|

4,9

|

43,03

|

|

EY

|

51,2

|

3,6

|

49,4

|

8,76

|

45,42

|

13,55

|

40

|

7,5

|

37,2

|

|

KPMG

|

38,4

|

6,6

|

36

|

2,8

|

35

|

9

|

32,1

|

9,8

|

29,22

|

Опираясь на представленные данные, можно сделать вывод о том, что анализируемые компании имели максимальный темп роста выручки в период после 2020 и 2021 гг. Средний показатель темпа роста выручки в данный период для всех компаний составил 35%. Авторы также приходят к выводу, что аудиторско-консалтинговые услуги являются востребованными по всему миру, о чем свидетельствует стабильный рост выручки крупнейших игроков. Данные по численности штата сотрудников «Большой четверки» представлены в таблице 3.

Таблица 3. – Штатная численность компаний «большой четверки» в период с 2020 по 2024 гг. (составлено авторами по [20, 21, 22, 23, 24, 25, 26, 27]).

|

Компания

|

2024 (тыс. чел.)

|

2023 (тыс. чел.)

|

2022 (тыс. чел.)

|

2021 (тыс. чел.)

|

2020 (тыс. чел.)

|

Прирост за период с 2020 по 2024 гг, чел.

|

Темп прироста за период с 2020 по 2024 гг., %

|

|

Deloitte

|

460

|

456

|

411

|

345

|

334

|

126

000

|

37,7%

|

|

PwC

|

370

|

364

|

327

|

295

|

284

|

86

000

|

37,3%

|

|

EY

|

390

|

395

|

359

|

260

|

252

|

138

000

|

54,7%

|

|

KPMG

|

273

|

271

|

265

|

236

|

226

|

47

000

|

20,7%

|

|

Итого

|

1

493

|

1

486

|

1

362

|

1

136

|

996

|

397

000

|

49,8%

|

|

Среднее

значение

|

373

|

371

|

340

|

284

|

272

|

99

250

|

37,6%

|

На основе анализа представленных в таблице 2 данных по штатной численности компаний «Большой четверки» и темпов ее прироста, следует отметить, что 2021 финансовый год компаний ознаменовался максимальным набором сотрудников во всех компаниях. Необходимо также отметить, что по итогам 2024 г. темпы прироста штатных единиц находятся на минимальных значениях во всех компаниях, что может свидетельствовать о застойных или кризисных явлениях. В целом, за 4 года количество сотрудников среди всех компаний увеличилось в среднем на 37 %.

Дальнейшее развитие компаний «большой четверки» будет зависеть от дальнейших технологических инноваций в сфере аудита, изменений потребностей клиентов, а также будет определяться усилением (или же маловероятным ослаблением) государственного регулирования. Опираясь на полученные данные, можно сделать вывод о том, что на данный момент рассматриваемые компании переживают не лучшие времена, что выражается в негативных изменениях темпа роста выручки и штатной численности персонала.

АНАЛИЗ РАБОТЫ КОМПАНИЙ «БОЛЬШОЙ ЧЕТВЕРКИ» В РОССИЙСКОЙ ФЕДЕРАЦИИ

До 2022 года самыми востребованными компаниями на рынке российского аудита являлись дочерние компании «большой четверки». Их услугами пользовались многие крупные компании: Лукойл, Газпром, Норникель, АвтоВаз, МВидео, Ростелеком и многие другие [5]. Более 70% всего аудиторского рынка принадлежало именно организациям из этой группы. Это было связано с тем, что работа именно с такими компаниями помогала выйти на международные финансовые рынки, способствовала повышению общего имиджа компании, позволяла получить крупный кредит или привлечь новые, преимущественно, иностранные, инвестиции.

К заслугам компаний «Большой четверки» на отечественном рынке после распада СССР, в период интеграции страны в мировую экономику, следует отнести прорыв в сфере логистики и HR-менеджменте. Внедрение ERP-систем и новых методик, таких как Lean и Six Sigma, позволило повысить эффективность складских и транспортных операций. Сотрудники «Большой четверки» участвовали в реструктуризации сети логистики и перевода процессов на цифровые рельсы. В сфере HR-менеджмента, после внедрения западных моделей управления персоналом, включая KPI, грейдинг и системы мотивации, крупные компании, изменив свою бизнес-модель, смогли выйти на новый уровень и улучшить финансовые показатели.

В 2022 году все изменилось, и компании «большой четверки» перестали действовать на территории РФ. Основные причины следующие:

1. Санкционное давление: санкции со стороны коллективного Запада сделали невозможным ведение работы в России для множества международных компаний;

2. Репутационные риски: продолжение работы в государстве, которое находится под санкциями, могло повлиять на имидж компаний, что могло привести к неизвестным неблагоприятным исходам;

3. Клиентоориентированность: многие клиенты компаний «большой четверки» также перестали работать на территории РФ, что существенно снизило объём доступных заказов;

4. Ограничения операционной деятельности: к таким параметрам можно отнести отключение РФ от системы SWIFT и другие ограничения, которые существенно затруднили деятельность международных организаций.

Однако, как уже было отмечено в начале данной статьи, представители «большой четверки» работали по франшизе, что сделало возможным купить бизнес, провести ребрендинг, и снова приступить к работе на рынке аудита и консалтинга в России. В результате вышеуказанных действий, компания Deloitte после ребрендинга трансформировалась в компанию Деловые решения и технологии (ДРТ) [12], KPMG – в КЕРТ [14], EY переименовалась в Б1 [11], а PwC работает под брендом Технологии доверия [13]. Несмотря на полный уход головных организаций, компании смогли сохранить рынок и наработанную клиентскую базу. Кроме того, компании смогли быстро адаптироваться, о чем свидетельствует создание собственного программного обеспечения для ведения аудита.

Если рассматривать именно российский рынок, то абсолютным лидером в контексте собственных разработок можно считать компанию Технологии доверия, в прошлом PwC. Компания решила сделать акцент на уникальных цифровых продуктах, которые могут усовершенствовать ведение аудита для организаций. Например, была создана своя система искусственного интеллекта «Ловец слов», который позволяет решать ряд рутинных задач, например: расшифровывать и анализировать аудио- и видеоматериалы. Также существует авторская система искусственного интеллекта Nobi AI, который в большей степени работает именно над аналитикой данных. Это не единственный информационный продукт компании. Компания разработала программу «Smart Cashflow Modeling Solution». Этот продукт представляет собой систему моделирования, прогнозирования и стресс-тестирования финансовых показателей и денежных потоков. Благодаря данному инструменту можно автоматически и заблаговременно сформировать достаточно точный прогноз денежных потоков и рисков, связанных с ликвидностью. Также, можно оценить и непосредственно резерв ликвидности. По своей сути, данный информационный продукт является идеальным решением для ряда крупных и средних компаний. TINtool также является инструментом, который был разработан отечественной компанией Технологии Доверия. Продукт позволяет провести финансовую проверку любой компании в автоматическом режиме. Следует также отметить, что продукт универсален, и может быть успешно применен и в других странах. Индивидуальная автоматическая проверка может также помочь избежать штрафов от контролирующих органов за ошибки отчетности любой организации, поскольку с ее помощью они будут устранены. Похожим инструментом выступает TP Tool, который является веб-приложением и позволяет в автоматическом режиме подготовить и сдать отчетность по контролируемым сделкам в налоговые органы. Такая программа может стать незаменимым решением для металлургического и добывающего секторов, предприятий розничной и оптовой торговли, а также любых участников внешнеэкономической деятельности.

Также стоит отметить цифровой продукт Интелла, который позволяет автоматизировано проверять всех контрагентов в цепи на основе внутренней библиотеки индикаторов риска, построенных на основе анализа данных из открытых источников. За основу берутся данные внутренних систем компании, API и ЕГРЮЛ. Используя данный инструмент можно выявить конфликт интересов, или своевременно выявить неблагонадежных контрагентов и принять соответствующие меры по снижению рисков финансового, налогового и репутационного характера.

Еще один сервис, Кибер Радар 360, позволяет управлять киберугрозами. Он позволяет построить полный профиль киберриска организации, а также выявляет киберсобытия, недопустимые для компании. С помощью этого инструмента можно найти оптимальный показатель затрат на информационную безопасность для конкретной организации. Также программа может рассчитать возможные потери от различных киберинцидентов и рекомендовать финансовые, и управленческие решения. По своей сути, данное приложение является единым пространством для решений задач, связанных с IT и ИБ сферами.

Рассмотрим и проанализируем отчет о финансовых показателях организаций Деловые решения и технологии, КЕРТ, Б1 и Технологии доверия за 2022 и 2023 годы, т.е. за период, когда организации еще являлись дочерними структурами материнских компаний Deloitte, KPMG, EY и PwC, а также за период, когда они стали самостоятельными организациями. На момент проведения исследования компаниями еще не была представлена финансовая отчетность за 2024 год, потому были использованы данные за 2022 и 2023 гг., представленные в таблицах 4 и 5 соответственно.

Таблица 4. – Финансовые показатели исследуемых организаций за 2022 год, как филиалов международных компаний (составлено авторами по [9]).

|

Наименование показателя

|

Код из ОФР

|

ДРТ 2022

|

КЭПТ 2022

|

Б1 2022

|

ТеДо 2022

|

|

Выручка,

тыс. руб.

|

2110

|

5 757

373

|

11 723

083

|

8 544 696

|

5 836 915

|

|

Себестоимость

продаж, тыс. руб.

|

2120

|

4 533

401

|

8 834

416

|

7 175 931

|

5 235 546

|

|

Валовая

прибыль, тыс. руб.

|

2100

|

1 223

972

|

2 888

667

|

1 368

765

|

601 369

|

|

Коммерческие

расходы, тыс. руб.

|

2210

|

16

858

|

96

029

|

9 354

|

-

|

|

Управленческие

расходы, тыс. руб.

|

2220

|

1 558

328

|

2 947

347

|

1 358

354

|

935 600

|

|

Прибыль

от продаж, тыс. руб.

|

2200

|

-

351 214

|

-

154 709

|

1 057

|

-

352 231

|

|

Прочие

доходы, тыс. руб.

|

2340

|

1 362

377

|

2 658

561

|

296 740

|

333 969

|

|

Прочие

расходы, тыс. руб.

|

2350

|

1 254

582

|

1 538

655

|

137 335

|

173 701

|

|

Прибыль

до налогообложения, тыс. руб.

|

2300

|

-

328 838

|

1

035

841

|

152

922

|

-

196 604

|

|

Налог

на прибыль, тыс. руб.

|

2410

|

12

467

|

73

501

|

19 147

|

52 864

|

|

Отложенный

налог на прибыль, тыс. руб.

|

2412

|

27

558

|

74

293

|

13

211

|

76 549

|

|

Прочее,

тыс. руб.

|

2460

|

30

200

|

912

|

-

|

-

|

|

Чистая

прибыль, тыс. руб.

|

2400

|

-

286 171

|

1 108

430

|

71 690

|

-

143 740

|

Таблица 5. – Финансовые показатели компаний «большой четверки» за 2023 год – после того, как организации стали самостоятельными (составлено авторами по [9]).

|

Наименование показателя

|

Код из ОФР

|

ДРТ 2023

|

КЭПТ 2023

|

Б1 2023

|

ТеДо 2023

|

|

Выручка

|

2110

|

4 563

215

|

9 344

384

|

9 075 653

|

4 991

015

|

|

Себестоимость

продаж

|

2120

|

3 945

476

|

7 800

588

|

7 232 087

|

3 909

715

|

|

Валовая

прибыль

|

2100

|

617

739

|

1 543

796

|

1 843

566

|

1 081

300

|

|

Коммерческие

расходы

|

2210

|

18

566

|

99

249

|

42 511

|

-

|

|

Управленческие

расходы

|

2220

|

1 064

675

|

2 183

784

|

1 939

080

|

685 023

|

|

Прибыль

от продаж

|

2200

|

-

465 502

|

-

739 237

|

- 138 025

|

396 277

|

|

Прочие

доходы

|

2340

|

1 011

214

|

978

329

|

881 402

|

83 269

|

|

Прочие

расходы

|

2350

|

889

123

|

191

304

|

504 587

|

86 151

|

|

Прибыль

до налогообложения

|

2300

|

529

144

|

150

695

|

208 090

|

422 487

|

|

Налог

на прибыль

|

2410

|

63

836

|

82

844

|

56 923

|

94 508

|

|

Отложенный

налог на прибыль

|

2412

|

64

774

|

1

544

|

33 999

|

48 635

|

|

Прочее

|

2460

|

32

357

|

89

|

7

|

-

|

|

Чистая

прибыль

|

2400

|

560

623

|

67

762

|

151

160

|

327 979

|

На основании сравнительного анализа представленных данных в таблицах 4 и 5, можно определить ключевые тенденции. Если сравнивать представленные данные, то можно отметить следующие ключевые тенденции. У всех компаний наблюдается снижение выручки в 2023 году. У ДРТ выручка снизилась более чем на 1 млрд рублей, у КЭПТ выручка снизилась на более чем 2 млрд рублей и т.д. Помимо этого, себестоимость продаж также уменьшилась, этот факт положительный, и свидетельствует о сокращении затрат. Также из-за снижения выручки сократилась и валовая прибыль всех рассматриваемых компаний. В связи с изменениями, связанными с оптимизацией внутреннего устройства компаний, у ряда компаний наблюдается рост управленческих и коммерческих расходов, при этом у ДРТ и Б1 управленческие расходы, наоборот, сократились. Абсолютно все компании в 2023 году уменьшили свою прибыль от продаж. Что касается чистой прибыли, то стоит отметить, что ДРТ и ТеДо смогли выйти в плюс и ликвидировать убыток по итогам прошлого финансового года, чистая прибыль КЭПТ сильно сократилась – более чем в 16 раз, составив 67 млн рублей.

В 2023 году компании пережили крайне сложный период адаптации после ухода международной сети. Санкции и вызванные ими проблемы стали главной причиной таких финансовых показателей. Однако, стоит акцентировать внимание именно на ожидаемых показателях 2024 года, поскольку 2023 год являлся переходным после ряда ключевых изменений. Снижение общей выручки и чистой прибыли также свидетельствует о изменениях в бизнес-моделях и потере части клиентов.

ЗАКЛЮЧЕНИЕ

Был проведен всесторонний анализ развития и текущего состояния крупнейших аудиторских компаний, входящих в состав большой четвёрки. Развитие и история этих организаций напрямую связаны с эволюцией товарно-денежных отношений. В результате долгого процесса преобразований и слияний сформировалась устойчивая группа аудиторских фирм, которые являются ключевыми для экономик всех государств мира.

Анализ ключевых финансовых показателей показал, что компании продолжают демонстрировать уверенный рост и развитие, тем не менее темпы роста замедлились по сравнению с предыдущими периодами работы. В особенности это заметно в изменениях в структуре доходов, где главным источником заработка выступают консалтинговые услуги.

Также была рассмотрена деятельности вышеуказанных организаций в Российской Федерации по итогам 2022 года, когда международные компании приостановили свою деятельность в России, и по итогам 2023 года, когда в недавнем прошлом дочерние компании обрели самостоятельность и независимость. Следует отметить, что дочерние российские компании смогли сохранить бизнес после ребрендинга. Дальнейшее будущее аудиторской отрасли будет зависеть от многих факторов, связанных с развитием новых технологий и трендов в глобальной экономике. Несмотря на ряд проблем, и несмотря на тот факт, что ряд финансовых показателей за 2023 год у некоторых компаний оказались менее успешными, чем за прошлый, следует отметить, что для более полноценного анализа необходимо дождаться финансовых отчетов за 2024 год, из которых станет окончательно понятно, насколько успешно был преодолен уход головных международных организаций дочерними филиалами. В целом же, на основании проведенных исследований, можно заключить, что «Большая четвёрка» сохраняет лидирующие позиции в мире, а российский бизнес демонстрирует успешную перестройку.

Источники:

2. Власова И. В. Международный аудит: теория и практика. - М.: Финансы и статистика, 2020. – 156 c.

3. Галдава Т. Н. Анализ текущей позиций «Большой Четверки» на мировом рынке консалтинговых и аудиторских услуг // Экономика и бизнес: теория и практика. – 2021. – № 76. – c. 38–41.

4. Зиборева О. Ю., Распутина А. В. Тенденции развития международной аудиторской деятельности в эпоху глобализации экономики // Известия Байкальского государственного университета. – 2018. – № 3. – c. 442-451. – doi: 10.17150/2500-2759.2018.28(3).442-451.

5. Колесников В. В., Портнова В. М. Деятельность фирм «Большой четверки» на рынке аудиторских услуг // Ученые записки Тамбовского отделения РоСМУ. – 2018. – № 11. – c. 57–61.

6. Сидорова Е. П. Аудиторская деятельность: международные и российские стандарты. - СПб.: Питер, 2021. – 207 c.

7. Аферы с отчетами, подкуп и обман: эпичная история краха корпорации Enron. РБК Инвестиции. [Электронный ресурс]. URL: https://www.rbc.ru/quote/news/article/612e13249a79475b1f5b7d3d (дата обращения: 19.03.2025).

8. Вся «большая четверка» аудиторов заявила об остановке работы в России. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/politics/07/03/2022/622657989a7947d132801e5a (дата обращения: 17.03.2025).

9. Государственный информационный ресурс бухгалтерской (финансовой) отчетности. ФНС России. [Электронный ресурс]. URL: https://bo.nalog.ru (дата обращения: 26.03.2025).

10. Как большая пятерка превратилась в большую четверку. Aвyaр x Genplace. [Электронный ресурс]. URL: https://genplace.ru/big5-to-big4 (дата обращения: 17.03.2025).

11. Официальный сайт. Группа компаний Б1. [Электронный ресурс]. URL: https://b1.ru (дата обращения: 20.03.2025).

12. Официальный сайт. Деловые решения и технологии. [Электронный ресурс]. URL: https://delret.ru (дата обращения: 17.03.2025).

13. Официальный сайт. Технологии доверия. [Электронный ресурс]. URL: https://tedo.ru (дата обращения: 17.03.2025).

14. Официальный сайт. Kept. [Электронный ресурс]. URL: https://kept.ru/?utm_source=google.com&utm_medium=organic&utm_campaign=google.com&utm_referrer=google.com (дата обращения: 17.03.2025).

15. Что такое «большая четвёрка» аудиторов. Объясняем простыми словами. Секрет фирмы. [Электронный ресурс]. URL: https://secretmag.ru/enciklopediya/chto-takoe-bolshaya-chetvyorka-auditorov-obyasnyaem-prostymi-slovami.htm (дата обращения: 17.03.2025).

16. Aggregated gross revenue of PwC 2006 to 2024 (in billion U.S. dollars). Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/189636/aggregated-revenues-of-pwc-since-2006/ (дата обращения: 17.03.2025).

17. Combined revenue of EY worldwide from 2009 to 2024 (in billion U.S. dollars). Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/250429/global-revenue-of-ernst-und-young/ (дата обращения: 21.03.2025).

18. Combined revenue of the Big Four accounting/audit firms worldwide from 2009 to 2024 (in billion U.S. dollars). Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/473959/big-four-accounting-firms-global-combined-revenue/ (дата обращения: 19.03.2025).

19. Duvakin N., Isagalieva L.A., Panteleev A. «Leaving Russia: Exit Strategies of Foreign Companies». [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/leaving-russia-exit-strategies-of-foreign-companies/viewer (дата обращения: 25.03.2025).

20. Number of Deloitte employees worldwide from 2006 to 2024 (in 1,000s). Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/269014/number-of-employees-at-deloitte-worldwide/ (дата обращения: 17.03.2025).

21. Number of employees of EY worldwide from 2009 to 2024, by region. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/189247/number-of-employees-of-ernst-young-by-area/ (дата обращения: 17.03.2025).

22. Number of employees of KPMG worldwide from 2010 to 2024, by position). Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/189506/number-of-employees-of-kpmg-by-position-2010// (дата обращения: 17.03.2025).

23. Number of PwC employees worldwide from 2010 to 2024. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/484581/number-of-employees-of-pwc/ (дата обращения: 17.03.2025).

24. Official site. Deloitte. [Электронный ресурс]. URL: https://www.deloitte.com/global/en.html (дата обращения: 17.03.2025).

25. Official site. Ey. [Электронный ресурс]. URL: https://www.ey.com/en_uk (дата обращения: 17.03.2025).

26. Official site // KPMG URL https://kpmg.com/xx/en.html (дата обращения: 17.03.2024)

27. Official site // PwC URL: https://www.pwc.com/gx/en.html (дата обращения: 17.03.2025)

28. Revenue of the Big Four accounting/audit firms worldwide in 2024, by function (in billion U. S. dollars) // Statista URL: https://www.statista.com/statistics/250935/big-four-accounting-firms-breakdown-of-revenues/ (дата обращения: 18.03.2025)

29. Kolhatkar, S. The consequences of the unprecedented rush of companies leaving Russia // The New Yorker URL: https://www.newyorker.com/business/currency/the-consequences-of-the-unprecedented-rush-of-companies-leaving-russia (дата обращения: 25.03.2025)

30. What are The Big 4 // The Big 4 accounting firms URL:https://big4accountingfirms.org (дата обращения: 25.03.2025)

Страница обновлена: 01.08.2026 в 04:12:45

Download PDF | Downloads: 59

Analysis of the strategies of the Big Four firms in the Russian Federation

Kostin K.B., Malevich Y.V., Sirota N.P., Borisov F.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

The article analyzes the history of the development of the audit services market as well as the development of the Big Four firms. Comparative analysis of financial indicators of the Big Four firms was carried out. The reasons for the creation of new brands in the Russian Federation were studied. The financial performance of Russian audit companies after the departure of the parent companies of the Big Four was analyzed. The strategies allowing the companies to develop dynamically in the conditions of sanctions restrictions were identified.

Keywords: Big Four, audit, sanctions, financial performance, efficiency

JEL-classification: G21, G28, Е52, E58

References:

Aggregated gross revenue of PwC 2006 to 2024 (in billion U.S. dollars)Statista. Retrieved March 17, 2025, from https://www.statista.com/statistics/189636/aggregated-revenues-of-pwc-since-2006/

Bezrukova T.L., Stepanova Yu.N., Shanin I.I., Zhabina A.I. (2015). Vliyanie politicheskoy obstanovki na rabotu bolshoy auditorskoy chetverki v Rossii [Influence of the political situation on work of the big auditor four in Russia]. Advances in current natural sciences. (1-2). 244-246. (in Russian).

Combined revenue of EY worldwide from 2009 to 2024 (in billion U.S. dollars)Statista. Retrieved March 21, 2025, from https://www.statista.com/statistics/250429/global-revenue-of-ernst-und-young/

Combined revenue of the Big Four accounting/audit firms worldwide from 2009 to 2024 (in billion U.S. dollars)Statista. Retrieved March 19, 2025, from https://www.statista.com/statistics/473959/big-four-accounting-firms-global-combined-revenue/

Duvakin N., Isagalieva L.A., Panteleev A. «Leaving Russia: Exit Strategies of Foreign Companies». Retrieved March 25, 2025, from https://cyberleninka.ru/article/n/leaving-russia-exit-strategies-of-foreign-companies/viewer

Galdava T. N. (2021). Analiz tekushchey pozitsiy «Bolshoy Chetverki» na mirovom rynke konsaltingovyh i auditorskikh uslug [Analysis of the current position of the "big four" in the global market of consulting and auditing services]. Economics and business: theory and practice. (76). 38–41. (in Russian).

Kolesnikov V. V., Portnova V. M. (2018). Deyatelnost firm «Bolshoy chetverki» na rynke auditorskikh uslug [The activities of the "Big Four" firms in the audit services market]. Scientific notes of the Tambov branch of Russian Union of young scientists. (11). 57–61. (in Russian).

Number of Deloitte employees worldwide from 2006 to 2024 (in 1,000s)Statista. Retrieved March 17, 2025, from https://www.statista.com/statistics/269014/number-of-employees-at-deloitte-worldwide/

Number of PwC employees worldwide from 2010 to 2024Statista. Retrieved March 17, 2025, from https://www.statista.com/statistics/484581/number-of-employees-of-pwc/

Number of employees of EY worldwide from 2009 to 2024, by regionStatista. Retrieved March 17, 2025, from https://www.statista.com/statistics/189247/number-of-employees-of-ernst-young-by-area/

Number of employees of KPMG worldwide from 2010 to 2024, by position)Statista. Retrieved March 17, 2025, from https://www.statista.com/statistics/189506/number-of-employees-of-kpmg-by-position-2010//

Official siteDeloitte. Retrieved March 17, 2025, from https://www.deloitte.com/global/en.html

Official siteEy. Retrieved March 17, 2025, from https://www.ey.com/en_uk

Sidorova E. P. (2021). Auditorskaya deyatelnost: mezhdunarodnye i rossiyskie standarty [Auditing activities: international and Russian standards] (in Russian).

Vlasova I. V. (2020). Mezhdunarodnyy audit: teoriya i praktika [International audit: theory and practice] (in Russian).

Ziboreva O. Yu., Rasputina A. V. (2018). Tendentsii razvitiya mezhdunarodnoy auditorskoy deyatelnosti v epokhu globalizatsii ekonomiki [Trends in the development of international audit activities in the era of economy globalization]. Bulletin of Baikal State University. 28 (3). 442-451. (in Russian). doi: 10.17150/2500-2759.2018.28(3).442-451.