Анализ и оценка состояния и перспектив развития экономической системы Катара

Стефанова Н.А.1, Королев А.А.1![]()

1 Поволжский государственный университет телекоммуникаций и информатики, ,

Скачать PDF | Загрузок: 38

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Июль-сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82956632

Аннотация:

Предлагаемая научная работа представляет собой комплексное исследование структурных трансформаций экономической системы Катара в условиях глобальных макроэкономических и геополитических мировых экзогенных потрясений. В рамках аналитического изыскания осуществляется квантитативная оценка волатильности фундаментальных макроэкономических индикаторов указанного государства с учетом глобальных экономико-политических циклов, обусловленных пандемией COVID-19 и эскалацией геополитического кризиса в 2022 году. Особое внимание уделено корреляционному анализу степени зависимости катарской экономики от конъюнктуры глобального рынка нефтепродуктов, что позволяет выявить глубинные детерминанты ее устойчивости к внешним флуктуациям. Дальнейшая исследовательская траектория предполагает детальный разбор динамики национальной валюты, фондовых индексов и чистой прибыли крупнейших транснациональных корпораций в условиях экономико-политических дисбалансов. Завершающий аналитический блок посвящен оценке степени финансовой аффилированности Катара с ведущими экономическими структурами западного мира, что позволяет концептуализировать вероятные сценарии его макроэкономической эволюции в кратко- и долгосрочной перспективах.

Ключевые слова: Ближний Восток, макроэкономика, геополитика, волатильность, нефтепродукты, кризис, COVID-19, Украинский кризис, геополитическая обстановка

JEL-классификация: B22, F41, F45, N15, N70

Введение

На рубеже XXI века Катар занимал ведущие позиции среди государств Ближнего Востока, претендуя на экономическое и политическое доминирование в регионе, а также в исламском мире наряду с Турцией, Саудовской Аравией и Ираном. Обладая значительными запасами природных ресурсов на относительно небольшой территории, страна стремилась реализовать амбициозную стратегию укрепления своего влияния.

В рамках данной политики Катар, следуя примеру своих геополитических конкурентов, принял активное участие в финансировании и эскалации гражданской войны в Сирии, направленной на свержение правительства Башара Асада. Первоначально катарская поддержка вооруженных группировок дала определенные результаты, однако после военного вмешательства Российской Федерации в 2015 году с целью сохранения действующей власти и предотвращения распространения радикального исламизма влияние Катара в сирийском конфликте существенно ослабло. В результате Катар и Саудовская Аравия утратили возможность установить в Сирии лояльный прокси-режим. [1] [2] [3]

Следует отметить, что Турция, несмотря на противодействие России и Ирана, сумела сохранить контроль над лояльными ей вооружёнными формированиями и в декабре 2024 года совместно с проамериканскими силами добилась свержения династии Асадов. Катар, напротив, к концу 2024 года фактически прекратил активное участие в региональных конфликтах и утратил статус одного из ключевых претендентов на доминирование в ближневосточной политике, не выдержав конкурентной борьбы. [4] [5] [6]

Актуальность представленного исследования обусловлена масштабными глобальными экономическими и политическими потрясениями, наблюдаемыми на фоне пандемии COVID-19 и обострения мировой геополитической обстановки в феврале 2022 года, что оказало колоссальное влияние на финансовые системы государств с сырьевой моделью экономики. В связи с этим фундаментальный анализ трансформационных тенденций экономической системы Катара представляется критически значимым, поскольку позволяет не только оценить степень воздействия внешних макроэкономических шоков, но и определить целесообразность инвестиционных стратегий в отношении страны, формально не интегрированной в неоколониальную систему, однако демонстрирующей высокую степень аффилированности с ее ключевыми структурами.

Изученность информации:

Комплексный анализ природы «Украинского кризиса» и его эскалации в феврале 2022 года, а также влияние данных событий на глобальную геополитическую архитектуру, представлены в трудах следующих авторов: Дробот Е.В., Стамати Е.П., Никитина А.В. [4], Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. [5], Герасимов В.В., Королев А.А., Герасимова Е.О. [6], Стефанова Н. А., Королев А. А. [7].

Комплексные исследования влияния макроэкономических и политических трансформаций, обусловленных пандемией COVID-19 и эскалацией мирового геополитического кризиса в феврале 2022 года, на динамику глобальной финансовой и политической архитектуры наиболее полно представлены в трудах следующих авторских коллективов: Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. [8], Кудряшов А.А., Королев А.А. [9], Городнова Н.В., Домников А.Ю. [10], Стефанова Н. А., Королев А. А. [11], Зимовец А.В., Климачев Т.Д. [12], Кудряшов А.А., Королев А.А. [13], Гераськина А.Р. [14], Костин К.Б., Шимко П.Д., Сун Ци [15], Маркелова Э.А. [16], Стефанова Н. А., Королев А. А. [17], Кудряшов А.А., Королев А.А. [18], Стефанова Н. А., Королев А. А. [19], Стефанова Н. А., Королев А. А. [20], Кудряшов А.А., Королев А.А. [21].

Проблематика представленного научного исследования заключается в катастрофически стремительно меняющейся модели современной экономической и политической системы. В связи с этим анализ и оценка наиболее вероятных сценариев развития страны, которая, несмотря на сырьевую экономику, не попала в экономико-политическую зависимость от ведущих мировых держав, позволит определить целесообразность инвестиционных вложений в её финансовую систему и определить, какие факторы глобального народного хозяйства оказывают на неё наибольшее влияние.

Целью данного научного исследования является определение перспектив развития государства Катар в краткосрочном и долгосрочном периодах в контексте с глобальными экономико-политическими потрясениями. Для достижения поставленной цели и исключения апокрифичных суждений необходимо выполнить следующий перечень задач:

1. Провести анализ влияния пандемии COVID-19 и обострения мировой геополитической обстановки на изменение динамики ключевых макроэкономических показателей станы.

2. Определить влияние глобальных экзогенных экономических и политических потрясений на чистую прибыль ведущих транснациональных компаний Катара, котировки национальной валюты по отношению к ведущим мировым денежным единицам и тенденцию волатильность главных биржевых индексов государства.

3. Через математический анализ определить степень аффилированности экономической системы государства Катар от ведущих Западных экономик.

Новизной проводимого научного исследования является всесторонний макроэкономический анализ ключевых финансовых показателей Катара и определение наиболее значимых экзогенных и эндогенных факторов, влияющих на стабильность его национальной экономики. Это, в свою очередь, позволит спрогнозировать наиболее вероятные сценарии экономического развития страны как в краткосрочной, так и в долгосрочной перспективах.

В данной научной работе выдвинута гипотеза, подразумевающая, что, несмотря на внешнюю независимость от мировых игроков, Катар стал жертвой «сырьевого проклятия», когда тенденции его финансовой системы оказались полностью аффилированы с ценами на реализуемые им природные ресурсы. Это предполагает, что в случае изменения мировой конъюнктуры на рынке нефтепродуктов, можно будет спрогнозировать основные направления экономического развития Катара, исходя из колебаний цен на нефть и газ.

При проведении научного исследования коллективом авторов использовались следующие подходы: дедуктивный подход, графический анализ, индуктивный подход, аналитический подход, математический анализ, метод обработки информационных данных, статистический анализ.

Рассматривая влияние пандемии COVID-19 и эскалации геополитического кризиса, начавшегося в феврале 2022 года [7] [8] [9], можно заметить, что с начала 2012 года по 2020 год уровень инфляции в целом демонстрировал тенденцию к снижению на территории Катара. Этот феномен детерминирован высокой степенью институциональной устойчивости национальной финансовой системы, фундамент которой опирается на стратегически ориентированную экспортную модель, базирующуюся преимущественно на природных ресурсах. Согласно официальным макроэкономическим данным за 2023 год, 86% совокупного экспортного потенциала Катара формировалось за счет продукции, относящейся к категории «минеральное топливо, минеральные масла и продукты их перегонки», что подтверждает доминирующий характер ресурсной специализации национального хозяйственного комплекса. (рисунок 1)

Тем не менее, в отличие от типичных экспортно-сырьевых экономик, находящихся в зависимости от экзогеннодетерминированных факторов (партикулярно являясь неоколониями) [10] [11] [12], Катар демонстрирует уникальную институциональную конфигурацию, определяемую малочисленностью гражданского населения. Будучи одним из наиболее закрытых государств в аспекте натурализационной политики, страна сохраняет крайне ограниченный уровень гражданской инклюзивности, что на февраль 2025 года выражается в численности населения, не превышающей трех миллионов человек. Данная демографическая специфика, сопряженная с государственно-ориентированной системой управления нефтегазовыми активами, позволяет национальному правительству, несмотря на значительные социальные обязательства, аккумулировать и перераспределять поступающие нефтедоллары в рамках стратегической макроэкономической политики, реализуемой через ключевую государственную корпорацию QatarEnergy.

Рисунок 1. Изменение динамики уровня инфляции с 2012 года по 2023 год – Катар

Figure 1. Change in the dynamics of the inflation rate from 2012 to 2023 – Qatar

Источник: составлено авторами на основе [3]

В результате, даже при значительном падении цен на нефть на мировых фондовых рынках в 2020 году, государство обладало достаточными накопленными финансовыми резервами, что позволило осуществить эффективную стабилизацию макроэкономической ситуации и обеспечить плавный выход страны из рецессии. Этот процесс был реализован посредством ослабления монетарной политики, выразившейся в снижении ключевой процентной ставки до минимальных значений с 2012 года в период 2020–2021 годов. Данный макроэкономический маневр обеспечил правительству под руководством действующего эмира Катара Тамима ибн Хамада Аль Тани возможность относительно безболезненно преодолеть фазу экономического спада, наблюдаемого в глобальной финансовой системе на фоне роста заболеваемости коронавирусной инфекцией. (рисунок 2)

Однако после эскалации «Украинского кризиса» в 2022 году [13] [14] [15], который стал драйвером усиления локальных и региональных геополитических противостояний, общая негативная волатильность мировой макроэкономической системы усилилась [16] [17] [18], что закономерно оказало негативное влияние и на финансовый сектор Катара. В ответ на представленные негативные изменения конъектуры глобальной экономики ведущие регулирующие институты государства были вынуждены ужесточить кредитно-денежную политику, что позволило стабилизировать уровень инфляции на приемлемом уровне (в диапазоне 5%). В 2023 году, воспользовавшись благоприятной конъюнктурой на мировом рынке энергоресурсов и высоким уровнем нефтяных котировок, во многом обусловленных координированными действиями стран ОПЕК по регулированию объемов добычи (манипуляцией квотами на добычу), Катар сумел реализовывать основную группу экспортных товаров, относящихся к категории сырьевых активов, по выгодным ценам. Это в свою очередь способствовало снижению уровня инфляции в стране и, как следствие, позволило осуществить поэтапное снижение ключевой процентной ставки. [19] [20] [21]

Рисунок 2. Изменение динамики средних значений ключевой процентной ставки Катара с 2012 года по 2024 год.

Figure 2. Changes in the dynamics of average values of the key interest rate of Qatar from 2012 to 2024.

Источник: составлено авторами на основе [3]

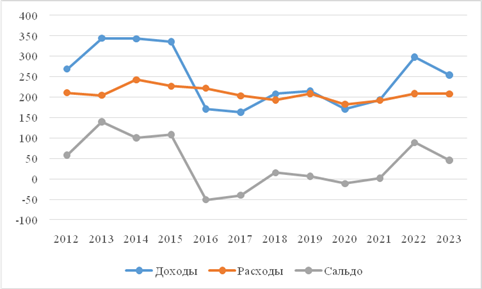

Анализ эмпирических данных (рисунок 3) выявляет выраженную зависимость доходной части государственного бюджета от флуктуаций мировых цен на углеводородное сырье. В частности, в периоды значительной просадки котировок на нефтепродукты, как это имело место в 2016 и 2020 годах, наблюдалось закономерное сокращение фискальных поступлений, что, в свою очередь, обусловило вынужденную корректировку расходной политики, особенно в 2016–2017 годах.

Однако после масштабной ценовой девальвации «черного золота» в 2020 году последовал динамичный восстановительный рост в 2021 году, который в дальнейшем трансформировался в устойчивый восходящий тренд, сохранявшийся вплоть до февраля 2025 года. Эта благоприятная макроэкономическая конъюнктура обеспечила государству возможность оперативного преодоления кризисной турбулентности и последовательного наращивания бюджетных расходов, что способствовало поддержанию внутренней экономической стабильности.

Рисунок 3. Изменение доходов и расходов государственного бюджета Катара (млрд; в национальной валюте) с 2012 года по 2023 год.

Figure 3. Change in revenue and expenditure of the state budget of Qatar (billion; in national currency) from 2012 to 2023.

Источник: составлено авторами на основе [3]

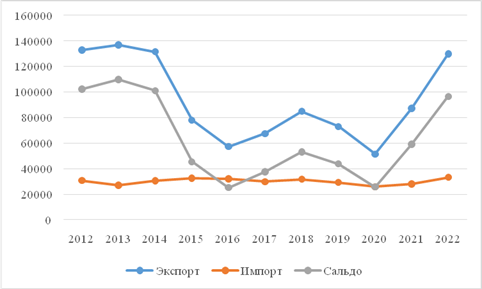

Следует отметить, что периоды падения котировок нефти на мировых фондовых биржах сопровождались резким сокращением объемов ее добычи, что представляется вполне целесообразной стратегией. В условиях стремительной девальвации стоимости экспортируемого сырья его реализация в крупных объемах становится экономически неэффективной. Более рациональным подходом является временное снижение объемов добычи и/или экспорта с одновременным использованием накопленных финансовых резервов для компенсации потерь в торговом балансе. Аналогичная ситуация наблюдалась в 2016 и 2020 годах. (рисунок 4)

С момента стабилизации сырьевых рынков и восстановления ценового равновесия на природные ископаемые правительство Катара традиционно наращивает объемы добычи и экспорта нефтепродуктов, что способствовало росту положительного сальдо торгового баланса страны в 2018 и 2021–2022 годах при взаимодействии с международными экономическими партнерами.

Отдельного внимания заслуживает высокая зависимость катарской экономики от импорта товаров и услуг, критически важных для ее функционирования. Фактически государство реализует преимущественно сырьевые ресурсы, однако, в отличие от неоколониальных экономик, осуществляет это в рамках тщательно выстроенной торговой стратегии, позволяющей трансформировать экспортные доходы в приобретение передовых технологий, необходимых для долгосрочной экономической устойчивости.

Рисунок 4. Внешняя торговля Катара с 2012 года по 2022 год в миллионах долларов

Figure 4. Qatar's Foreign Trade from 2012 to 2022 in Million Dollars

Источник: составлено авторами на основе [3]

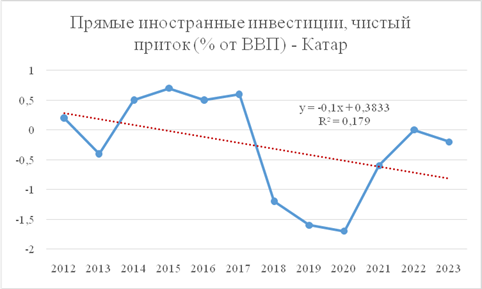

При анализе динамики прямых иностранных инвестиций в Катар можно отметить явную парадоксальность ситуации, заключающуюся в их фактическом отсутствии или минимальном объеме. Данный феномен является прямым следствием проводимой политической стратегии страны, основанной на стремлении сохранить полный контроль над подавляющим большинством своих природных ресурсов и минимизировать вовлечение иностранных субъектов в национальную экономику. В рамках этой политики Катар фокусируется на формировании финансового сектора, стремясь сделать его аналогом Объединенных Арабских Эмиратов — одного из ведущих глобальных офшорных центров и технологических лидеров. Страна реализует свою стратегию путем активного приобретения передовых технологий у иностранных контрагентов, что позволяет развивать инновационные и высокотехнологичные отрасли, не полагаясь на значительные объемы прямых иностранных инвестиций. (рисунок 5)

Рисунок 5. Изменение динамики прямых иностранных инвестиций, чистый приток (% от ВВП) с 2012 года по 2023 год – Катар

Figure 5. Change in the dynamics of foreign direct investment, net inflow (% of GDP) from 2012 to 2023 – Qatar

Источник: составлено авторами на основе [3]

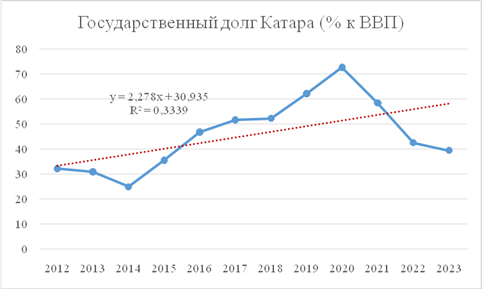

Представленная ситуация закономерно оказывает положительное воздействие на долговую нагрузку правительства рассматриваемой страны, однако стоит отметить, что показатели государственного долга не являются минимальными во многом в связи с проведением множества транзакционных международных платежей. Некоторые из этих операций направлены на содействие обходу санкций против Российской Федерации, введенных странами, придерживающимися проамериканской идеологической линии. Также в условиях цикличного перманентного падения мировых цен на нефть Катар достаточно часто сталкивается с необходимостью обращения к международным кредитам, что обусловлено невозможностью компенсировать финансовые потери исключительно за счет национальных резервов. Это явление объясняется крайне низким уровнем диверсификации макроэкономической системы, что делает страну уязвимой к внешним экономическим колебаниям. (рисунок 6)

Рисунок 6. Изменение динамики государственного долга Катара (% к ВВП) с 2012 года по 2023 год.

Figure 6. Change in the dynamics of Qatar's public debt (% of GDP) from 2012 to 2023.

Источник: составлено авторами на основе [3]

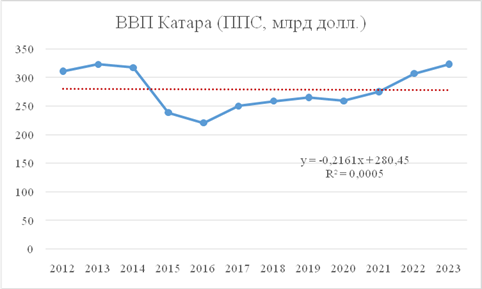

Анализ вышеизложенного свидетельствует о высокой волатильности ВВП Катара, обусловленной его значительной зависимостью от динамики мировых цен на нефтепродукты, что приводит к практическому совпадению макроэкономических флуктуаций страны с изменением котировок нефтяных фьючерсных контрактов, тем самым подтверждая структуральную привязанность экономики к сырьевым рынкам и подчеркивая необходимость стратегической диверсификации для повышения устойчивости к экзогенным шокам. (рисунок 7)

Рисунок 7. Динамика ВВП Катара (ППС, млрд долл.) с 2012 года по 2023 год.

Figure 7. Dynamics of Qatar's GDP (PPP, billion USD) from 2012 to 2023.

Источник: составлено авторами на основе [3]

Представленную гипотезу подтверждают расчёты коэффициента корреляции Спирмена между динамикой ВВП Катара и среднегодовой биржевой стоимостью ведущих марок нефти – Brent и WTI, что эмпирически доказывает тесную взаимосвязь макроэкономических показателей страны с колебаниями мировых нефтяных цен и подчёркивает зависимость её экономической устойчивости от конъюнктуры сырьевых рынков. (таблица 1 и 2)

Таблица 1.

Расчет коэффициента ранговой корреляции Спирмена между среднегодовой стоимостью нефти Brent и ВВП Катара в миллиардах долларов.

Table 1.

Calculation of the Spearman rank correlation coefficient between the average annual price of Brent oil and Qatar's GDP in billions of dollars.

|

N

|

Значения

А (среднее значение нефти Brent)

|

Ранг

А

|

Значения

В (ВВП Катара)

|

Ранг

B

|

d

(ранг А - ранг В)

|

d2

|

|

1

|

111.67

|

12

|

311.0

|

9

|

3

|

9

|

|

2

|

108.66

|

11

|

323.0

|

11

|

0

|

0

|

|

3

|

98.95

|

9

|

317.4

|

10

|

-1

|

1

|

|

4

|

52.39

|

3

|

238.5

|

2

|

1

|

1

|

|

5

|

43.73

|

2

|

220.6

|

1

|

1

|

1

|

|

6

|

54.19

|

4

|

250.0

|

3

|

1

|

1

|

|

7

|

71.31

|

7

|

258.8

|

4

|

3

|

9

|

|

8

|

64.21

|

5

|

265.0

|

6

|

-1

|

1

|

|

9

|

41.84

|

1

|

259.0

|

5

|

-4

|

16

|

|

10

|

70.91

|

6

|

275.2

|

7

|

-1

|

1

|

|

11

|

101.32

|

10

|

307.0

|

8

|

2

|

4

|

|

12

|

82.64

|

8

|

323.1

|

12

|

-4

|

16

|

|

Суммы

|

|

78

|

|

78

|

0

|

60

|

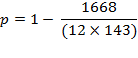

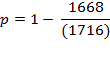

Для вычисления коэффициента корреляции Спирмена по данным значениям, рангов и суммы квадратов разностей рангов (Σd^2), предполагается воспользоваться формулой:

где Σd^2 - сумма квадратов разностей рангов, N - количество наблюдений

Подставим наши данные в формулу:

В данном случае:

![]()

Подставим значения в формулу:

![]()

![]()

Полученное значение коэффициента ранговой корреляции Спирмена эквивалентной 0,7902 свидетельствует о выраженной положительной ассоциации между динамикой среднегодовой стоимости нефти Brent и валовым внутренним продуктом Катара, что эмпирически подтверждает гипотезу о высокой степени зависимости экономического роста страны от конъюнктуры сырьевых рынков; данный показатель, находящийся вблизи границы сильной корреляционной связи, указывает на необходимость диверсификации национальной экономики для минимизации волатильности макроэкономических индикаторов в условиях экзогенных шоков, обусловленных нестабильностью цен на энергоресурсы и глобальными трансформациями в структуре спроса на углеводородное сырье.

Таблица 2.

Расчет коэффициента ранговой корреляции Спирмена между среднегодовой стоимостью нефти WTI и ВВП Катара в миллиардах долларов.

Table 2.

Calculation of the Spearman rank correlation coefficient between the average annual price of WTI oil and Qatar's GDP in billions of dollars.

|

N

|

Значения

А (среднее значение нефти WTI)

|

Ранг

А

|

Значения

В (ВВП Катара)

|

Ранг

B

|

d

(ранг А - ранг В)

|

d2

|

|

1

|

94.13

|

10

|

311.0

|

9

|

1

|

1

|

|

2

|

97.99

|

12

|

323.0

|

11

|

1

|

1

|

|

3

|

93.28

|

9

|

317.4

|

10

|

-1

|

1

|

|

4

|

48.71

|

3

|

238.5

|

2

|

1

|

1

|

|

5

|

43.34

|

2

|

220.6

|

1

|

1

|

1

|

|

6

|

50.79

|

4

|

250.0

|

3

|

1

|

1

|

|

7

|

65.20

|

6

|

258.8

|

4

|

2

|

4

|

|

8

|

57.03

|

5

|

265.0

|

6

|

-1

|

1

|

|

9

|

39.25

|

1

|

259.0

|

5

|

-4

|

16

|

|

10

|

68.10

|

7

|

275.2

|

7

|

0

|

0

|

|

11

|

94.58

|

11

|

307.0

|

8

|

3

|

9

|

|

12

|

78.88

|

8

|

323.1

|

12

|

-4

|

16

|

|

Суммы

|

|

78

|

|

78

|

0

|

52

|

В представленном случае:

![]()

Подставим значения в формулу:

![]()

![]()

Полученное значение коэффициента ранговой корреляции Спирмена 0,8181 свидетельствует о выраженной положительной зависимости между среднегодовой стоимостью нефти WTI и валовым внутренним продуктом Катара, что эмпирически подтверждает высокую степень интеграции данной экономики в глобальный нефтяной рынок и указывает на корреляционную обусловленность макроэкономической динамики страны изменениями ценовых параметров углеводородного сектора; данный результат коррелирует с теоретическими концепциями ресурсозависимости и подтверждает необходимость стратегической диверсификации национального хозяйственного комплекса для снижения чувствительности ВВП к флуктуациям сырьевых котировок, особенно в условиях возрастания волатильности мировых рынков и трансформации структуры энергетического спроса.

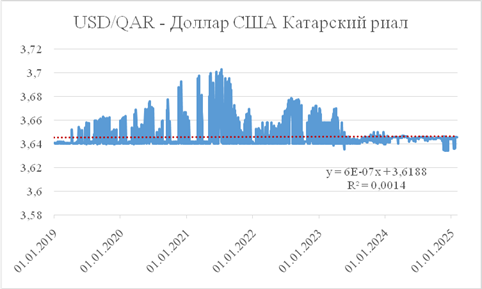

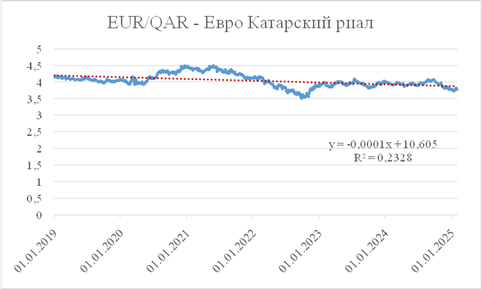

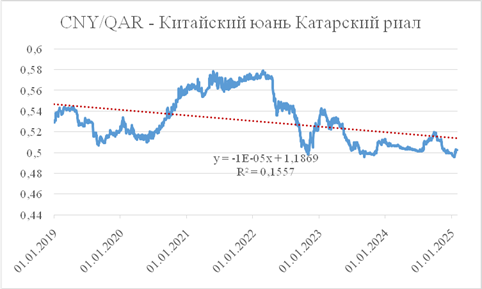

Проводя анализ изменения динамики рыночной стоимости катарского риала (национальной денежной единицы Катара) к ведущим мировым валютам, можно заметить, что с начала 2019 года евро и китайский юань девальвировали по отношению к национальной валюте Катара: евро подешевел на 9,5626% (линия тренда нисходящая, коэффициент аппроксимации равен 0,2328), а китайский юань — на 5,0331% (тенденция снижения, уровень достоверности эквивалентен 0,1557). (рисунок 8-9)

Представленная динамика напрямую аффилирована с ростом цен на нефтепродукты, которые Китайская Народная Республика и участники Евросоюза закупают у рассматриваемой страны. В результате данная конъюнктура рыночных отношений привела к торговому дисбалансу и росту национальной валюты Катара.

Однако ситуация с США прямо противоположная. Соединённые Штаты Америки к 2023 году не вошли даже в десятку основных покупателей катарских ресурсов, однако возглавили список стран-экспортёров в рассматриваемую страну с долей 15,9%, что закономерно усилило курс доллара и позволяет при необходимости приобретать катарские продукты по выгодным ценам. На сегодняшний день, вероятно, США используют Катар как резерв нефтепродуктов, однако с учётом реализации «Белым домом» политики неоколониализма маловероятно, что США когда-либо будут критически нуждаться в природных ископаемых Катара. Скорее, они продолжат использовать его для экономико-политических манипуляций на геополитическом уровне. (рисунок 10)

Рисунок 8. Изменение динамики биржевого курса доллара США к катарскому риалу с 1 января 2019 года по 1 февраля 2024 года

Figure 8. Change in the dynamics of the US dollar to Qatari riyal exchange rate from January 1, 2019 to February 1, 2024

Источник: составлено авторами на основе [1]

Рисунок 9. Изменение динамики биржевого курса Евро к катарскому риалу с 1 января 2019 года по 1 февраля 2024 года

Figure 9. Change in the dynamics of the Euro to Qatari riyal exchange rate from January 1, 2019 to February 1, 2024

Источник: составлено авторами на основе [1]

Рисунок 10. Изменение динамики биржевого курса китайского юаня к катарскому риалу с 1 января 2019 года по 1 февраля 2024 года

Figure 10. Change in the dynamics of the exchange rate of the Chinese yuan to the Qatari riyal from January 1, 2019 to February 1, 2024

Источник: составлено авторами на основе [1]

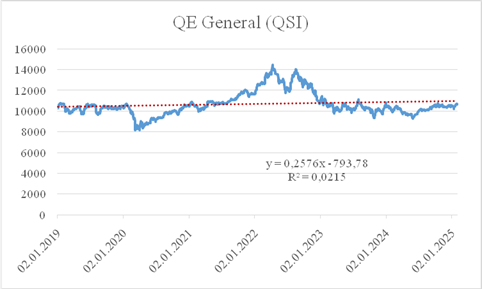

Рассматривая влияние пандемии COVID-19 и обострение мировой геополитической обстановки в 2022 году на ключевые биржевые индексы Катара, можно отметить, что в целом с начала января 2019 года по 1 февраля 2025 года основной фондовый индикатор страны практически не изменился, увеличившись лишь на незначительные 3,57%. (рисунок 11)

Данный феномен обусловлен структурными особенностями катарской экономической модели, фундаментальные параметры которой демонстрируют выраженную корреляцию с волатильностью цен на нефтепродукты на глобальных товарных рынках. Вследствие совокупного влияния экзогенных и эндогенных макроэкономических детерминант фондовый индекс страны характеризуется преимущественно стагнирующей динамикой с умеренным восходящим вектором тренда, достоверность которого оценивается коэффициентом аппроксимации, равным 0,0215.

Рисунок 11. Изменение тенденций главного биржевого индекса Катара – QE General (QSI) с 1 января 2019 года по 1 февраля 2025 года.

Figure 11. Change in trends of the main Qatar stock index – QE General (QSI) from January 1, 2019 to February 1, 2025.

Источник: составлено авторами на основе [1]

В анализируемом периоде динамика отраслевых биржевых индексов Катара в целом характеризовалась преобладанием позитивных трендов, что обусловлено комплексом факторов, включая активную государственную поддержку и устойчиво благоприятную ценовую конъюнктуру на мировом рынке углеводородов. Данные обстоятельства способствовали росту большинства отраслевых фондовых индикаторов, отражая специфику ресурсно-ориентированной структуры национальной экономики. (таблица 3)

Вместе с тем, ряд отраслей, обладающих повышенной чувствительностью к экзогенным шокам, продемонстрировал снижение рыночной стоимости. В частности, пандемия COVID-19 оказала выраженное негативное воздействие на страховой сектор и рынок недвижимости, что привело к временному сокращению их инвестиционной привлекательности, несмотря на последующую фазу восстановления после спада заболеваемости в мире. Дополнительно сектор потребительских товаров и услуг оказался под давлением макроэкономических и геополитических факторов, актуализировавшихся с 2019 года, что обуславливало повышение уровня рыночной волатильности.

Таблица 3.

Изменение динамики волатильности ключевых отраслевых индексов Катара с 1 января 2019 года по 1 февраля 2025 года

Table 3.

Change in the dynamics of volatility of key sector indices of Qatar from January 1, 2019 to February 1, 2025

|

Название

биржевого отраслевого индекса

|

Отрасль

|

Линия

тренда

|

Коэффициент

аппроксимации

|

Изменение

в %

|

|

Banking

|

Банковское

дело

|

Восходящая

|

0,1064

|

20,87

|

|

Industry

|

Промышленность

|

Восходящая

|

0,4781

|

36,27

|

|

Insurance

|

Страхование

|

Нисходящая

|

0,2384

|

-20,15

|

|

QE

Consumer Goods & Services

|

Потребительские

товары и услуги

|

Нисходящая

|

0,032

|

16,09

|

|

QE

Transportation

|

Транспорт

|

Восходящая

|

0,9278

|

155,00

|

|

QE

Real Estate

|

Недвижимость

|

Нисходящая

|

0,0717

|

-25,71

|

|

QE

Telecoms

|

Телекоммуникации

|

Восходящая

|

0,8716

|

103,98

|

Анализируя динамику изменений чистой прибыли доминирующих транснациональных корпораций Катара, представляется возможным констатировать в целом положительный характер наблюдаемых тенденций. В частности, крупнейшие банковские институты продемонстрировали устойчивый рост чистой прибыли в условиях макроэкономических и геополитических потрясений, что во многом обусловлено государственным содействием, активным участием в транзакционных операциях, связанных с экспортом нефтепродуктов, предоставлением офшорных счетов, а также стратегической поддержкой процессов обхода санкционных ограничений, введённых в отношении Российской Федерации. (таблица 4)

Исключением является финансовый институт Masraf Al Rayan, динамика которого оказалась менее благоприятной вследствие ограниченной значимости для государственной экономической политики Катара и неспособности его управленческой структуры оперативно адаптироваться к постковидным реалиям. Тем не менее, несмотря на указанные дестабилизирующие факторы, компания сумела сохранить положительное значение чистой прибыли.

Таблица 4.

Изменение чистой прибыли у ведущих компаний Катара с 2018 года по 2023 год в миллиардах катарских риалов

Table 4.

Change in net profit of leading Qatari companies from 2018 to 2023 in billions of Qatari riyals

|

Название

компании

|

Чистая

прибыль в 2018 году

|

Чистая

прибыль в 2019 году

|

Чистая

прибыль в 2020 году

|

Чистая

прибыль в 2021 году

|

Чистая

прибыль в 2022 году

|

Чистая

прибыль в 2023 году

|

Чистая

прибыль в 2024 году

|

Линия

тренда

|

Коэффициент

аппроксимации

|

|

Qatar

National Bank

|

13,79

|

14,35

|

12,00287

|

13,21112

|

14,34886

|

15,51134

|

16,71688

|

Восходящая

|

0,4604

|

|

Qatar

Islamic Bank

|

2,76

|

3,06

|

3,06512

|

3,5553

|

4,0052

|

4,30521

|

4,60532

|

Восходящая

|

0,972

|

|

Commercial

Bank of Qatar

|

1,67

|

2,02

|

1,30121

|

2,30425

|

2,81111

|

3,01023

|

3,03207

|

Восходящая

|

0,739

|

|

Masraf

Al Rayan

|

2,13

|

2,18

|

2,17543

|

1,71793

|

1,34434

|

1,45172

|

1,50707

|

Нисходящая

|

0,7576

|

Анализ представленных данных позволяет сделать вывод о значительном влиянии глобальных экономических и политических потрясений на финансовую систему Катара. Однако характер данного воздействия в целом можно охарактеризовать как косвенный. В частности, пандемия COVID-19 оказала влияние на экономику страны преимущественно через снижение мировых цен на нефтепродукты, что отразилось на экспортных доходах.

В свою очередь, обострение мировой геополитической обстановки в 2022 году в значительной степени оказало позитивное влияние на макроэкономическую динамику Катара. Несмотря на краткосрочную рецессию, вызванную первичным шоком, последующий рост котировок нефти на глобальном рынке способствовал полной стабилизации финансовой системы государства, что позволило нивелировать негативные последствия пандемического кризиса.

Для определения степени аффилированности экономических тенденций Катара с ведущими западными финансовыми системами целесообразно провести анализ с использованием ранговой корреляции Спирмена. Данный метод позволяет выявить степень статистической взаимосвязи между динамикой ключевых макроэкономических показателей Катара и соответствующими индикаторами западных экономик, учитывая нелинейные зависимости и исключая влияние выбросов. (рисунок 12-13)

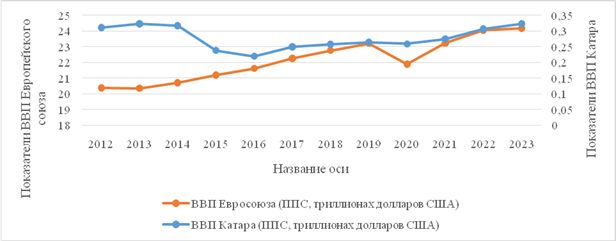

Рисунок 12. Изменение динамики ВВП Европейского союза и Катара в триллионах долларов США с 2012 года по 2023 год.

Figure 12. Change in GDP dynamics of the European Union and Qatar in trillions of US dollars from 2012 to 2023.

Источник: составлено авторами на основе [3]

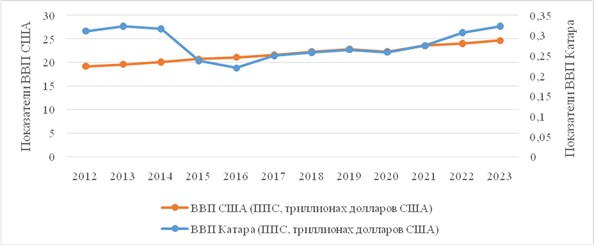

Рисунок 13. Изменение динамики ВВП США и Катара в триллионах долларов США с 2012 года по 2023 год.

Figure 13. Change in GDP dynamics of the USA and Qatar in trillions of US dollars from 2012 to 2023.

Источник: составлено авторами на основе [3]

Данные расчеты представлены в таблицах 5 и 6.

Таблица 5.

Расчет коэффициента ранговой корреляции Спирмена между ВВП Евросоюза и ВВП Катара в триллионах долларов.

Table 5.

Calculation of the Spearman rank correlation coefficient between the EU GDP and the Qatar GDP in trillions of dollars.

|

N

|

Значения

А (ВВП Евросоюза)

|

Ранг

А

|

Значения

В (ВВП Катара)

|

Ранг

B

|

d

(ранг А - ранг В)

|

d2

|

|

1

|

20.38

|

2

|

0.311

|

9

|

-7

|

49

|

|

2

|

20.36

|

1

|

0.323

|

11

|

-10

|

100

|

|

3

|

20.7

|

3

|

0.317

|

10

|

-7

|

49

|

|

4

|

21.19

|

4

|

0.238

|

2

|

2

|

4

|

|

5

|

21.62

|

5

|

0.220

|

1

|

4

|

16

|

|

6

|

22.26

|

7

|

0.250

|

3

|

4

|

16

|

|

7

|

22.77

|

8

|

0.258

|

4

|

4

|

16

|

|

8

|

23.21

|

9

|

0.265

|

6

|

3

|

9

|

|

9

|

21.89

|

6

|

0.259

|

5

|

1

|

1

|

|

10

|

23.22

|

10

|

0.2752

|

7

|

3

|

9

|

|

11

|

24.05

|

11

|

0.307

|

8

|

3

|

9

|

|

12

|

24.18

|

12

|

0.3231

|

12

|

0

|

0

|

|

Суммы

|

|

78

|

|

78

|

0

|

278

|

В данном случае:

![]()

Подставим значения в формулу:

![]()

![]()

Полученный коэффициент 0,028 свидетельствует о крайне слабой положительной корреляции между ВВП Евросоюза и ВВП Катара. Это означает, что изменения в ВВП ЕС практически не оказывают влияния на ВВП Катара, и связь между ними статистически незначима.

Таблица 6.

Расчет коэффициента ранговой корреляции Спирмена между ВВП США и ВВП Катара в триллионах долларов.

Table 6.

Calculation of the Spearman rank correlation coefficient between US GDP and Qatar GDP in trillions of dollars.

|

N

|

Значения

А (ВВП США)

|

Ранг

А

|

Значения

В (ВВП Катара)

|

Ранг

B

|

d

(ранг А - ранг В)

|

d2

|

|

1

|

19.22

|

1

|

0.311

|

9

|

-8

|

64

|

|

2

|

19.63

|

2

|

0.323

|

11

|

-9

|

81

|

|

3

|

20.13

|

3

|

0.317

|

10

|

-7

|

49

|

|

4

|

20.72

|

4

|

0.238

|

2

|

2

|

4

|

|

5

|

21.1

|

5

|

0.220

|

1

|

4

|

16

|

|

6

|

21.62

|

6

|

0.250

|

3

|

3

|

9

|

|

7

|

22.26

|

7

|

0.258

|

4

|

3

|

9

|

|

8

|

22.81

|

9

|

0.265

|

6

|

3

|

9

|

|

9

|

22.3

|

8

|

0.259

|

5

|

3

|

9

|

|

10

|

23.59

|

10

|

0.2752

|

7

|

3

|

9

|

|

11

|

24.05

|

11

|

0.307

|

8

|

3

|

9

|

|

12

|

24.66

|

12

|

0.3231

|

12

|

0

|

0

|

|

Суммы

|

|

78

|

|

78

|

0

|

268

|

В рассматриваемом случае:

![]()

Подставим значения в формулу:

![]()

![]()

Полученный коэффициент 0,063 указывает на крайне слабую положительную связь между ВВП США и ВВП Катара. Это свидетельствует о том, что изменения в экономике США практически не оказывают значимого влияния на экономику Катара, а зависимость между ними носит случайный характер.

Полученные расчеты подтверждают гипотезу о том, что экономика Катара демонстрирует крайне низкую степень аффилированности с глобальными макроэкономическими трендами и в значительно большей мере определяется динамикой цен на нефть на мировых товарных рынках. Данные свидетельствуют о структурной автономности национальной финансово-экономической системы, где ключевые факторы роста обусловлены конъюнктурой энергетического сектора, а не интеграцией в ведущие мировые экономические процессы.

Указанный феномен детерминируется спецификой структурно-функциональной организации национальных экономических систем, в рамках которой Катар, вследствие лимитированности геопространственного ареала и релятивно маргинальных масштабов эндогенной экономики, не сумел институционализировать даже частично поливалентную и адаптивную финансово-экономическую экосистему, сопоставимую с той, что имплементирована в Саудовской Аравии. Последняя, несмотря на перманентную приоритетность нефтяного сегмента в её экономической архитектонике, демонстрирует существенно более выраженный уровень макроэкономической резильентности, обусловленный апробацией комплексного инструментария стратегического государственного регулирования, нивелирующего экзогенные дисбалансы, индуцированные флуктуациями глобального рынка углеводородов. Это, в свою очередь, консолидирует гегемонистские амбиции Саудовской Аравии в парадигме геоэкономического доминирования в исламском макрорегионе.

В заключении можно сказать, что анализ макроэкономической динамики Катара в контексте глобальных экономико-политических трансформаций демонстрирует его критическую зависимость от конъюнктуры мирового рынка углеводородов, что отличает его экономическую систему от структурно диверсифицированных финансовых комплексов развитых государств. Данный феномен формирует долгосрочные институциональные ограничения, препятствующие автономному воспроизводству национальной экономики в условиях волатильности цен на энергоносители.

Формирование нефтяных котировок, в свою очередь, детерминируется не только рыночными механизмами, но и стратегической политикой ключевых акторов, обладающих значительными объемами добычи, либо стремящихся к установлению монопольного контроля над данным ресурсом. Прецеденты искусственного занижения цен с целью перераспределения ренты в пользу развитых экономик, в частности, активно реализовывались в период президентства Дональда Трампа, из чего можно сделать вывод, что он на втором сроке продолжит данный политический курс. Высокая корреляция стоимости нефти с макроэкономической и геополитической турбулентностью обуславливает латентные и системные риски для стран, чья экономическая модель базируется на экспорте энергоносителей, формируя долгосрочные фискальные дисбалансы и ограничивая инвестиционные возможности.

Исходя из вышеизложенного, следует констатировать, что экономическая модель Катара представляет собой классический пример «ресурсного проклятия». Несмотря на высокие показатели ВВП на душу населения, обусловленные относительно низкой численностью граждан при значительном притоке нефтедолларов, экономика страны характеризуется низким уровнем структурной диверсификации и институциональной устойчивости. Политика, ориентированная на поддержку ценового демпинга в сегменте углеводородов в сочетании с недостаточной глубиной реформ в нефтяных секторах, обуславливает стратегическую уязвимость Катара перед экзогенными шоками.

Отсутствие проактивной модели экономической трансформации в направлении постуглеводородного развития сдерживает потенциал страны как регионального центра финансовой стабильности и инновационного роста. В отличие от структурных реформ в ряде нефтедобывающих стран Катар, несмотря на декларативные инициативы по диверсификации, сохраняет зависимость от волатильного сырьевого рынка, что в перспективе может лимитировать его конкурентные позиции в системе международных экономических отношений.

В результате проведенного анализа установлено, что в краткосрочной перспективе экономика рассматриваемого государства полностью детерминирована динамикой цен на углеводороды и, следовательно, демонстрирует высокую чувствительность к экзогенным факторам, включая колебания мирового спроса, изменения геополитической обстановки и стратегические решения ключевых энергетических игроков.

В долгосрочном периоде развитие Катара может реализоваться по двум наиболее вероятным сценариям. Первый вариант предполагает сохранение текущей экономической парадигмы с доминирующей зависимостью от нефтегазового сектора, что продолжит ограничивать устойчивость национальной экономики к внешним шокам и усиливать макроэкономические риски. Второй сценарий ориентирован на проведение глубокой структурной диверсификации народного хозяйства, что, однако, неизбежно встретит активное противодействие со стороны ведущих мировых и региональных акторов, заинтересованных в сохранении существующего баланса сил в Персидском заливе.

Исходя из вышеизложенного, можно заключить, что инвестиционная привлекательность Катара остается высокой, однако критически важно учитывать, что его экономическая модель на данном этапе функционирования остается жестко привязанной к нефтяному рынку, что формирует значительные стратегические риски для долгосрочного капиталоемкого инвестирования.

Источники:

2. The Global 2000. Forbes.com. [Электронный ресурс]. URL: https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0 (дата обращения: 08.02.2025).

3. World Bank Group. [Электронный ресурс]. URL: https://www.worldbank.org/en/home (дата обращения: 08.02.2025).

4. Дробот Е.В., Стамати Е.П., Никитина А.В. Россия и Украина: возможности и угрозы // Экономические отношения. – 2016. – № 4. – c. 132-143. – doi: 10.18334/eo.6.4.37382.

5. Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. Россия и Украина: вместе или порознь? // Экономические отношения. – 2016. – № 2. – c. 33-41. – doi: 10.18334/eo.6.2.37311.

6. Герасимов В.В., Королев А.А., Герасимова Е.О. Социально-экономические изменения в условиях политических кризисов и конфликтов // Вестник Самарского муниципального института управления. – 2023. – № 4. – c. 35-44.

7. Стефанова Н.А., Королев А.А. Проблема вмешательства иностранного капитала в Российскую экономику // Основы экономики, управления и права. – 2023. – № 1(36). – c. 74-79. – doi: 10.51608/23058641_2023_1_74.

8. Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. Санкционная политика США и европейских стран в отношении России: поворот начала 2022 года // Экономические отношения. – 2022. – № 3. – c. 367-388. – doi: 10.18334/eo.12.3.115086.

9. Кудряшов А.А., Королев А.А. Анализ и оценка тенденций мировых биржевых индексов в контексте эскалации украинского кризиса // Экономические отношения. – 2023. – № 4. – c. 653-668. – doi: 10.18334/eo.13.4.118971.

10. Городнова Н.В., Домников А.Ю. Влияние финансовых санкций на регулирование внешнеэкономической деятельности России // Экономические отношения. – 2022. – № 2. – c. 215-234. – doi: 10.18334/eo.12.2.114676.

11. Стефанова Н.А., Королев А.А. Влияние иностранных санкций на фондовый рынок Российской Федерации // Основы экономики, управления и права. – 2023. – № 4(39). – c. 96-101. – doi: 10.51608/23058641_2023_4_96.

12. Зимовец А.В., Климачев Т.Д. Анализ и оценка сценариев социально-экономического развития России в условиях санкционной блокады и непредсказуемости глобальных трендов мировой экономики // Экономические отношения. – 2023. – № 1. – c. 181-202. – doi: 10.18334/eo.13.1.117207.

13. Кудряшов А.А., Королев А.А. Влияние геополитической обстановки на трансформацию неоколониальной системы // Экономические отношения. – 2023. – № 4. – c. 735-750. – doi: 10.18334/eo.13.4.119283.

14. Гераськина А.Р. Влияние антироссийских санкций на мировую экономику и современные международные экономические отношения // Экономические отношения. – 2023. – № 2. – c. 221-236. – doi: 10.18334/eo.13.2.117900.

15. Костин К.Б., Шимко П.Д., Сун Ци Международный трансфер технологий в Российской Федерации и его перспективы в современных условиях санкционных ограничений // Вопросы инновационной экономики. – 2022. – № 4. – c. 2169-2192. – doi: 10.18334/vinec.12.4.116523.

16. Маркелова Э.А. Политика ОПЕК в условиях современного энергетического кризиса // Экономические отношения. – 2022. – № 4. – c. 807-822. – doi: 10.18334/eo.12.4.116844.

17. Стефанова Н.А., Королев А.А. Нестабильность экономики США как драйвер нового мирового финансового кризиса // Основы экономики, управления и права. – 2023. – № 3(38). – c. 52-57. – doi: 10.51608/23058641_2023_3_52.

18. Кудряшов А.А., Королев А.А. Состояние финансовой системы Великобритании на фоне нестабильности на геополитическом уровне // Экономические отношения. – 2024. – № 1. – c. 107-122. – doi: 10.18334/eo.14.1.120734.

19. Стефанова Н.А., Королев А.А. Влияние экономико-политического противостояния РФ, США и стран Европейского союза на их финансовые системы // Журнал монетарной экономики и менеджмента. – 2024. – № 2. – c. 71-78. – doi: 10.26118/2782-4586.2024.22.39.010.

20. Стефанова Н.А., Королев А.А. Влияние геополитического кризиса на нефтегазовую отрасль экономики Российской Федерации // Экономические отношения. – 2024. – № 2. – c. 323-342. – doi: 10.18334/eo.14.2.121054.

21. Кудряшов А.А., Королев А.А. Экономические реформы кабинета министров Лиз Трасс и их влияние на экономику Великобритании // Экономические отношения. – 2023. – № 3. – c. 571-584. – doi: 10.18334/eo.13.3.118810.

Страница обновлена: 17.07.2026 в 12:27:43

Download PDF | Downloads: 38

Qatar's economic system status and development prospects

Stefanova N.A., Korolev A.A.Journal paper

Journal of International Economic Affairs

Volume 15, Number 3 (July-september 2025)

Abstract:

The article examines the structural transformations of the Qatari economic system amidst global macroeconomic and geopolitical world exogenous shocks. As part of the analytical research, a quantitative assessment of the volatility of the fundamental macroeconomic indicators of this state was carried out.

The global economic and political cycles caused by the COVID-19 pandemic and the escalation of the geopolitical crisis in 2022 were taken into account.

Special attention is paid to the correlation analysis of the degree of dependence of the Qatari economy on the global oil products market, which allows identifying the underlying determinants of its resilience to external fluctuations.

Further research will include a detailed analysis of the dynamics of the national currency, stock market indices and the net profit of the largest transnational corporations in the context of economic and political imbalances.

The degree of financial affiliation of Qatar to the leading economic structures of the Western world was assessed, which allows to conceptualize probable scenarios of its macroeconomic development in the short and long term.

Keywords: Middle East, macroeconomics, geopolitics, volatility, oil products, crisis, COVID-19, Ukrainian crisis, geopolitical situation

JEL-classification: B22, F41, F45, N15, N70

References:

Beglaryan G.A., Ivanov G.N., Kalugina P.P., Polovinchikova A.V. (2022). US and European sanctions against Russia: the turnaround of early 2022. Journal of international economic affairs. 12 (3). 367-388. doi: 10.18334/eo.12.3.115086.

Drobot E.V., Pospelova A.L., Utyabaeva E.R., Petrovskaya V.A. (2016). Russia and Ukraine: together or separately?. Journal of international economic affairs. 6 (2). 33-41. doi: 10.18334/eo.6.2.37311.

Drobot E.V., Stamati E.P., Nikitina A.V. (2016). Russia and Ukraine: opportunities and threats. Journal of international economic affairs. 6 (4). 132-143. doi: 10.18334/eo.6.4.37382.

Gerasimov V.V., Korolev A.A., Gerasimova E.O. (2023). Social and economic changes in the conditions of political crises and conflicts. Bulletin of the Samara Municipal Management Institute. (4). 35-44.

Geraskina A.R. (2023). The impact of anti-Russian sanctions on the global economy and contemporary international economic relations. Journal of international economic affairs. 13 (2). 221-236. doi: 10.18334/eo.13.2.117900.

Gorodnova N.V., Domnikov A.Yu. (2022). The impact of financial sanctions on the regulation of Russia's foreign economic activity. Journal of International Economic Affairs. 12 (2). 215-234. doi: 10.18334/eo.12.2.114676.

Investing.com. Retrieved February 08, 2025, from https://ru.investing.com/

Kostin K.B., Shimko P.D., Sun Tsi (2022). International technology transfer in the Russian Federation and its prospects amidst sanctions. Russian Journal of Innovation Economics. 12 (4). 2169-2192. doi: 10.18334/vinec.12.4.116523.

Kudryashov A.A., Korolev A.A. (2023). Analysis and assessment of trends in global stock indices in the context of the Ukrainian crisis escalation. Journal of international economic affairs. 13 (4). 653-668. doi: 10.18334/eo.13.4.118971.

Kudryashov A.A., Korolev A.A. (2023). Liz Truss's cabinet economic reforms and their impact on the UK economy. Journal of international economic affairs. 13 (3). 571-584. doi: 10.18334/eo.13.3.118810.

Kudryashov A.A., Korolev A.A. (2023). The influence of the geopolitical situation on the transformation of the neocolonial system. Journal of international economic affairs. 13 (4). 735-750. doi: 10.18334/eo.13.4.119283.

Kudryashov A.A., Korolev A.A. (2024). The UK financial system amid geopolitical instability. Journal of international economic affairs. 14 (1). 107-122. doi: 10.18334/eo.14.1.120734.

Markelova E.A. (2022). OPEC policy in the current energy crisis. Journal of international economic affairs. 12 (4). 807-822. doi: 10.18334/eo.12.4.116844.

Stefanova N.A., Korolev A.A. (2023). Impact of foreign sanctions on the stock market of the Russian Federation. Fundamentals of Economics, Management and Law. (4(39)). 96-101. doi: 10.51608/23058641_2023_4_96.

Stefanova N.A., Korolev A.A. (2023). Instability of the us economy as a driver of the new global financial crisis. Fundamentals of Economics, Management and Law. (3(38)). 52-57. doi: 10.51608/23058641_2023_3_52.

Stefanova N.A., Korolev A.A. (2023). The problem of foreign capital intervention in the Russian economy. Fundamentals of Economics, Management and Law. (1(36)). 74-79. doi: 10.51608/23058641_2023_1_74.

Stefanova N.A., Korolev A.A. (2024). The impact of the economic and political confrontation between the Russian Federation, the United States and the European Union countries on their financial systems. Zhurnal monetarnoy ekonomiki i menedzhmenta. (2). 71-78. doi: 10.26118/2782-4586.2024.22.39.010.

Stefanova N.A., Korolev A.A. (2024). The impact of the geopolitical crisis on the oil and gas industry of the Russian Federation. Journal of international economic affairs. 14 (2). 323-342. doi: 10.18334/eo.14.2.121054.

The Global 2000Forbes.com. Retrieved February 08, 2025, from https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0

World Bank Group. Retrieved February 08, 2025, from https://www.worldbank.org/en/home

Zimovets A.V., Klimachev T.D. (2023). Analysis and assessment of scenarios for Russia's socio-economic development under the sanctions embargo and unpredictable global economic trends. Journal of international economic affairs. 13 (1). 181-202. doi: 10.18334/eo.13.1.117207.