Directions for expanding financial literacy programs for young people in the context of building trust in non-governmental pension funds

Levina E.V.1,2

1 Институт проблем рынка РАН

2 Финансовый университет при Правительстве РФ

Download PDF | Downloads: 10

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 19, Number 2 (February 2025)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=80433124

Abstract:

The article examines the problem of building trust in non-governmental pension funds through the expansion of programs for the development of financial literacy among young people, which is becoming particularly relevant in the context of a crisis of trust in economic relations in general.

The purpose of the article is to present the main directions of expansion of financial literacy programs for young people in the field of pension insurance. The methodological basis of the presented research is formed by works of Russian and foreign scientists, reflecting the features of the pension system. The author of the article uses such general scientific methods as analysis and synthesis, classification, systematization, structuring and generalization in the study of pension insurance products, a situational approach to study the activities of NPFs in modern conditions, discursive analysis of financial literacy programs for young people, mathematical and statistical methods and secondary data analysis to identify the dynamics of the level of trust in non-governmental pension funds.

The article presents the dynamics of the level of public trust in non-governmental pension funds, identifies the main trends in the development of non-governmental pension funds and long-term investment programs, and highlights key areas for the development of financial literacy programs for young people using the capabilities of intelligent technologies and innovative educational process. The directions proposed in the article for the development of financial literacy programs will increase the level of youth's trust in non-governmental pension funds.

Keywords: trust, pension insurance system, non-governmental pension fund, intellectual technology, digital competency, digital platform, financial literacy

Funding:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета

JEL-classification: Q13, Q17, Q18

Введение

Актуальность заявленной темы исследования обусловлена кризисом доверия в экономических отношениях, который связан прежде всего с нестабильной экономической ситуацией, расширением санкционного давления, в целом, и трансформацией системы пенсионного страхования, в частности.

Целью исследования стал анализ и оценка состояния программ финансовой грамотности молодежи в области пенсионного страхования для выявления ключевых трендов в области негосударственного пенсионного обеспечения.

Для достижения поставленной цели были сформулированы следующие задачи:

· Провести дискурсивный анализ нормативно-правовой базы и рабочих программ по финансовой грамотности для бакалавров различных направлений подготовки для выделения блоков, посвященных пенсионному обеспечению;

· Выявить актуальный уровень доверия населения негосударственным пенсионным фондам;

· Предложить пути совершенствования программ финансовой грамотности молодежи в сфере негосударственного пенсионного обеспечения и повышения доверия НПФ.

Поставленные цель и задачи исследования определили его объект и предмет. Таким образом, объектом становится система развития финансовой грамотности молодежи, а предметом – особенности и направления совершенствования образовательных программ в области пенсионного страхования и развития доверия НПФ.

Теоретическая база исследования

Проблема доверия в системе пенсионного страхования в целом и негосударственного пенсионного обеспечения, в частности, носит достаточно актуальной характер, что обусловлено широким спектром работ по указанной тематике.

Вопросы доверия в экономических отношениях, в целом, и вопросы типологизации затрагиваются в работах Авдеевой Д.А. [1] (Avdeeva, 2019), Белянина А.В., Зинченко В.П. [4] (Belyanin, Zinchenko, 2010), Трындиной Н.С., Устюжаниной Е.В. [19] (Tryndina, Ustyuzhanina, 2023), Макарова И.Н., Дробот Е.В., Назаренко В.С., Кокоревой А.А., Вишняковой А.И. [14] (Makarov, Drobot, Nazarenko, Kokoreva, Vishnyakova, 2023), Солодовник Ю.А., Шаповаловой И.Б. [6] (Drobot, Makarov, Nazarenko, Solodovnik, Shapovalova, 2023) и др.

Факторы и принципы, влияющие на формирование доверия в экономических отношениях, освещены в работах Левиной Е.В. [12; 13] (Levina, 2022; Levina, 2024) Проскуриной А.С. [17] (Proskurina, 2022) и пр.

Проблемы развития системы пенсионного страхования в целом и в системы негосударственного пенсионного обеспечения в частности представлены в исследованиях Андрющенко Г. И. [3] (Andryushchenko, 2023), Кравченко Е. В. [10] (Kravchenko, 2020), Панкрухиной А. М., Сюняковой В. Р., Трегуба А. В. [16] (Pankrukhina, Sinyakova, Tregub, 2021), Фатхлисламовой Г.Ф. [20] (Fatkhlislamova, 2019) и др. Вопросы доверия пенсионным фондам затрагиваются в работах Ворониной Л.И., Радченко Т.Е. [5] (Voronina, Radchenko, 2016), Мосейко В.В. [15] (Moseyko, 2021), Школик О.А. [23] (Shkolik, 2024) и др.

Формирование и развитие финансовой грамотности населения освещается в работах Аликперовой Н.В., Виноградовой К.В. [2] (Alekperova, Vinogradova, 2021), Фроловой Е. В., Матвеевой В. Д. [21] (Frolova, Matveeva, 2021), Шатаевой О.В., Акимовой Е.Н., Шипковой О.Т. [22] (Shataeva, Akimova, Shipkova, 2022)

Несмотря на широкий спектр трудов по затрагиваемой проблемы, вопросы доверия системе пенсионного страхования изучены недостаточно глубоко и всесторонне и требует дальнейшего рассмотрения.

Методология исследования.

Методологическую базу проводимого исследования составили труды зарубежных и российских ученых по вопросам развития финансовых и цифровых компетенций в области повышения уровня доверия в системе пенсионного обеспечения.

В процессе исследования были применены следующие подходы, технологии и приемы:

· Метод дискурсивного анализа рабочих программ по дисциплине «Финансовая грамотность» различных направлений подготовки бакалавров, и нормативно-правовых документов в области пенсионного обеспечения;

· Метод вторичного анализа данных, результатов ранее проведенных исследований по проблеме доверия в системе пенсионного страхования и негосударственного пенсионного обеспечения, математико-статистические методы для оценки динамики уровня доверия населения негосударственным пенсионным фондам;

· Ситуационный, системный и структурно-функциональный подходы в разработке предложений по совершенствованию программ развития финансовой грамотности молодежи в контексте формирования доверия НПФ.

Предложенный в статье набор методов, приемов и подходов обеспечивает комплексную оценку степени доверия населения НПФ и анализ различных аспектов развития финансовой грамотности, в том числе и вопросов интеллектуально-технологического обеспечения образовательного процесса.

Результаты исследования.

Современные условия, связанные с усугублением экономического кризиса, расширением санкционного давления, нестабильностью политической ситуации, определили актуальность проведения исследований в сфере доверия граждан финансовым организациям (банкам, негосударственным пенсионным фондам, микрофинансовым организациям) и предлагаемым продуктам.

В качестве иллюстрации целесообразно привести результаты проведенных ранее исследований. По данным НАФИ (результаты 2021 года), большинство россиян (порядка 60%) в целом доверяют банкам, однако наблюдается снижение уровня доверия к банкам как к операторам персональных данных в связи с распространением мошенничества, таким образом, на защищенность персональной информации указывают 53% пользователей. Уровень доверия граждан НПФ и микрофинансовым организациям составил 15% и 4% соответственно [8].

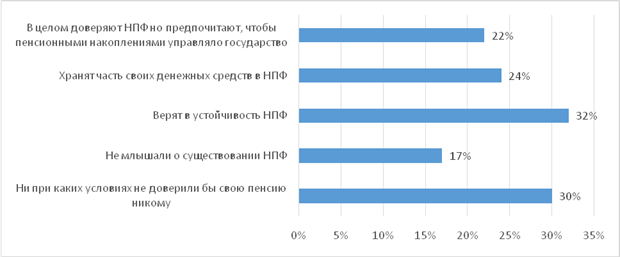

В 2023 году финансовый маркетплейс «Выберу.ру» провел массовый опрос, посвященный оценке уровня доверия населения НПФ. Полученные данные также свидетельствуют о дефиците доверия (см. Рис. 1).

Рисунок 1 – Доверие граждан Негосударственным пенсионным фондам: основные тренды

Источник: составлено автором по данным «Выберу.ру» [18].

Как отмечено выше, 32% респондентов указали на доверие негосударственным пенсионным фондам, однако порядка 30% ни при каких обстоятельствах не хотели бы доверять свои средства НПФ, а 22% выразили доверие государственным фондам.

Сложившаяся ситуация требует осуществления комплексного подхода в формировании доверия граждан пенсионной системе, в целом, и негосударственным пенсионным фонам, в частности.

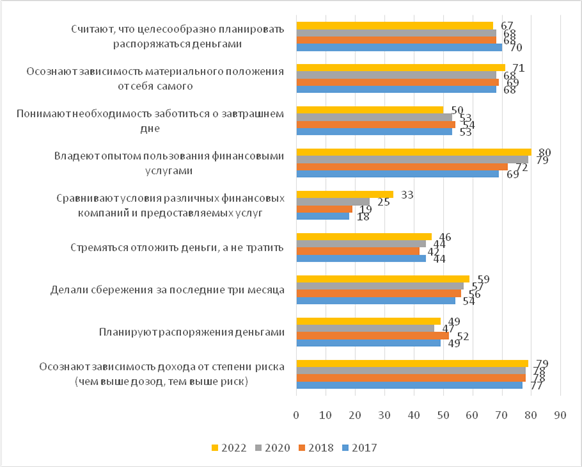

Одним из инструментов в данном случае является реализация методологических принципов, которые лежат в основе формирования доверия, а именно прозрачность, открытость, достоверность, положительная деловая репутация и опыт взаимодействия межу субъектами экономических отношений, свобода выбора, минимизация уровня неопределённости и степени риска и пр. Центральное значение имеет развитие финансовой грамотности населения.

Рисунок 2 – Динамика уровня финансовой грамотности молодежи

Источник: составлено автором по данным Банка России [7].

Одним из инструментов, который в будущем позволит изменить образовавшуюся тенденцию, станет расширение программ финансовой грамотности населения путем включения разделов, посвященных пенсионному обеспечению и роли НПФ и долгосрочных сбережений в пенсионной системе.

Проведенный качественный анализ программ финансовой грамотности молодежи, реализуемых в образовательных организациях, показал, что большинство программ направлены на развитие компетенций в таких областях, как планирование личного бюджета, кредитование и инвестирование, личные сбережения, страхование, налогообложение, цифровая финансовая грамотность, личная финансовая безопасность, взаимодействие с финансовыми институтами, планирование пенсии (возможности пенсионных накоплений). Причем, следует отметить, что не все программы в должной степени охватывают вопросы пенсионного обеспечения, особенно в сфере долгосрочных накоплений.

Результаты проведенного в декабре 2024 года авторского исследования, посвященного финансовой грамотности молодежи г. Москвы, в котором приняли участие порядка 400 человек, указали на заинтересованность граждан в возрасте 18-35 лет в получении дополнительного образования в сфере финансов (40% опрошенных).

Согласно результатам исследования, проведенного Фроловой Е.В. и Матвеевой В.Д. в 2021 году, студенческая молодежь демонстрирует критическую оценку уровня финансовой грамотности и определяет его как средний, причем, с одной стороны опрошенные указывают наличие определенных компетенций в финансовой сфере (например, финансовой терминологии), а, с другой стороны, отмечается недостаточный уровень практического применения полученных знаний, особенно в области планирования доходов и расходов, их мониторинга, контроля и оценки [21].

Также интерес представляют результаты исследования НАФИ совместно с Международным учебно-методическим центром финансового мониторинга (МУМЦФМ) в области финансовых компетенций молодежи СНГ, проведенное в феврале 2023 года. В исследовании приняли участие более 11 тысяч человек среди молодежи России, Белоруссии, Казахстана, Киргизии, Таджикистана, Узбекистана. Среди опрошенных 43% заявили о том, что они владеют знаниями в области финансовой грамотности и безопасности, но их недостаточно [9]. Однако, была выявлена следующая закономерность: чем выше доход и уровень материального положения семьи, тем выше оценка уровня финансовой грамотности (71% респондентов), и, соответственно, если уровень материального положения семьи ниже среднего, то уровень финансовой грамотности оценивается как недостаточный (49% опрошенных).

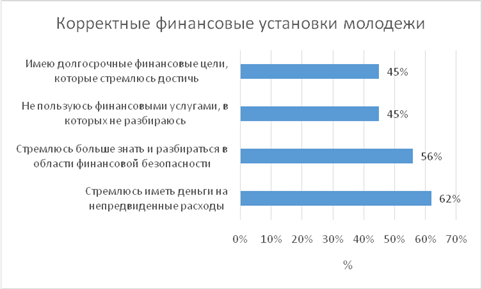

В целом, благодаря программам финансовой грамотности сформированы корректные поведенческие установки молодежи (см. Рис. 3), но в то же время были выделены зоны риска, на которые следует обратить внимание. Среди них можно выделить следующие: заблуждения в том, что существует множество простых способов увеличения капитала (73%), не всегда финансовые инструменты с высокой доходностью сопровождаются высокими рисками (49%), сохранение анонимности при осуществлении интернет-платежей (45%) [9].

Рисунок 3 – Корректные поведенческие установки молодежи в области финансовой грамотности

Источник: составлено автором по данным Аналитического центра НАФИ [9].

Таким образом, несмотря на положительные тенденции в области доверия пенсионной системе, формирования положительных поведенческих установок молодежи в финансовой сфере и взаимодействии с финансовыми институтами, формируется потребность повышения компетентностного уровня молодежи в области финансовой грамотности, в целом, и управления инвестициями и долгосрочными сбережениями, в частности.

Проведенный анализ нормативно-правовой базы, регламентирующей систему пенсионного обеспечения, развития финансовой грамотности, программ долгосрочных сбережений, рабочих программ по дисциплине «Финансовая грамотность» для бакалавров, а также вторичный анализ результатов исследований по заявленной проблематике и результаты авторского исследования позволили прийти к заключению о необходимости комплексного подхода в разработке образовательных программ для молодежи. Так, программы должны включать в себя разделы, которые направлены на развитие уже сформированных положительных поведенческих установок, освещать возможные риски при работе с финансовыми инструментами, детально рассматривать вопросы пенсионного обеспечения и программ долгосрочных сбережений.

В качестве результата прохождения курса Финансовой грамотности следует рассматривать сформированные компетенции в сфере принятия финансовых решений, а именно постановки целей и их достижений. В рамках исследований, проводимых Лазутиной Д.В. и Портняга Е.М. [11], была предложена модель принятия управленческих решений S.O.F.I.A., которая может быть экстраполирована на процесс принятия финансовых решений в области программ долгосрочных сбережений:

· Стратегии (S) – улучшение благосостояния в долгосрочной перспективе, путем применения инновационных финансовых пакетов (программ долгосрочных сбережений) с опорой на анализ документов стратегического планирования;

· Операции (О) – текущая работа (операциональная деятельность) над личным бюджетом, управление доходами и расходами, ежемесячными выплатами;

· Финансирование (F) – формирование финансовой «подушки безопасности» на основе привлечения необходимых источников и средств для развития личного капитала;

· Инвестиции (I) – выявление направлений инвестирования на основе анализа возможностей программ долгосрочных сбережений, управление инвестиционными портфелями, депозитами, пенсионными накоплениями;

· Аналитика (А) – диагностика и оценка текущего финансового положения индивида и уровня благополучия для разработки мероприятий (направлений) по его улучшению или стабилизации.

Таким образом, представленная модель принятия финансовых решений будет востребована при улучшении благосостояния индивидов в долгосрочной перспективе, что определяет необходимость ее включения в программу развития финансовой грамотности молодежи.

Выводы и заключения

В результате проведенного исследования были сделаны следующие выводы и заключения:

1. Дискурсивный анализ нормативно-правовых документов, программ долгосрочных сбережений, рабочих образовательных программ в области финансовой грамотности населения, а также вторичный анализ прикладных исследований позволили выявить ключевые направления развития программ подготовки по данной дисциплине, с выделением и расширением раздела, посвященного управлению пенсионными накоплениями.

2. В рамках проведенного исследования был выявлен невысокий уровень доверия населения системе пенсионного обеспечения, в целом, а также негосударственным пенсионным фондам, однако, граждане готовы доверять государственным структурам.

3. В работе предложены направления расширения программ финансовой грамотности для молодежи с учетом целей и задач документов стратегического планирования и ожиданий обучающихся.

References:

Alikperova N.V., Vinogradova K.V. (2021). Vliyanie sotsialnyh media na formirovanie finansovo gramotnogo povedeniya molodezhi [The influence of social media on the formation of financially literate behavior of youth]. Population. 24 (1). 33-43. (in Russian).

Andryuschenko G. I. (2023). Negosudarstvennoe pensionnoe strakhovanie: problemy i perspektivy [Non-state pension insurance: problems and prospects]. Russian Journal of Labour Economics. 10 (1). 181-190. (in Russian). doi: 10.18334/et.10.1.116943.

Avdeeva D. A. (2019). Doverie v Rossii i ego svyaz s urovnem ekonomicheskogo razvitiya [Trust in Russia and its connection with the level of economic development]. Obschestvennye nauki. (3). 79-93. (in Russian).

Belyanin A.V., Zinchenko V.P. (2010). Doverie v ekonomike i obshchestvennoy zhizni [Trust in the economy and public life] (in Russian).

Drobot E.V., Makarov I.N., Nazarenko V.S., Solodovnik Yu.A., Shapovalova I.B. (2023). Institutsionalno-organizatsionnye i normativnye osnovy gosudarstvennoy informatsionnoy politiki v sfere doveriya [Institutional-organizational and normative bases of state information policy in trust sphere]. Russian Journal of Innovation Economics. 13 (3). 1199-1220. (in Russian). doi: 10.18334/vinec.13.3.118746.

Fatkhlislamova G.F. (2019). Analiz razvitiya nakopitelnoy komponenty pensionnoy sistemy i negosudarstvennogo pensionnogo strakhovaniya Rossii [Comparative analysis of the development of accumulative component of the pension system and non-governmental pension insurance of Russia]. Russian Economic Developments. (7). 65-75. (in Russian).

Frolova E. V., Matveeva V. D. (2021). Razvitie finansovoy gramotnosti molodezhi v sovremennyh rossiyskikh usloviyakh [Development of financial literacy of youth in modern russian conditions]. Problems of modern education. (3). 118- 129. (in Russian). doi: 10.31862/2218-8711-2021-3-118-129.

Kravchenko E. V. (2020). Razvitie sistemy negosudarstvennogo pensionnogo obespecheniya kak faktor povysheniya ustoychivosti pensionnoy sistemy [The non-state pension system development as a factor of increasing the pension system stability]. Russian Journal of Labour Economics. 7 (10). 953-966. (in Russian). doi: 10.18334/et.7.10.111015.

Lazutina D. V., Portnyaga E. M. (2023). Kontseptsii finansovoy gramotnosti v sovremennom mire: granitsy i perspektivy [Financial literacy analysis: a comprehensive study]. Vestnik Tyumenskogo gosudarstvennogo universiteta. Sotsialno-ekonomicheskie i pravovye issledovaniya. (3). 43-67. (in Russian). doi: 10.21684/2411-7897-2023-9-3-43-67.

Levina E.V. (2022). Doverie kak potentsial razvitiya ekonomicheskikh otnosheniy v usloviyakh tsifrovoy transformatsii ekonomiki [Trust as a potential for the development of economic relations in the context of digital transformation of the economy]. Management and Business Administration. (2). 135-145. (in Russian).

Levina E.V. (2024). Sotsialno-ekonomicheskie istochniki krizisa doveriya v transformiruyushchikhsya ekonomicheskikh otnosheniyakh [Socio-economic sources of the crisis of trust in the transforming economic relations]. Creative Economy. 18 (1). 59-74. (in Russian). doi: 10.18334/ce.18.1.120274.

Makarov I.N., Drobot E.V., Nazarenko V.S., Kokoreva A.A., Vishnyakova A.I. (2023). Doverie i rezultativnost gosudarstvennoy finansovo-ekonomicheskoy politiki: informatsionnye aspekty [Trust and effectiveness of the public financial and economic policy: information aspects]. Creative Economy. 17 (11). 4385-4404. (in Russian). doi: 10.18334/ce.17.11.119303.

Moseyko V. V. (2021). Problema doveriya i sovremennaya rossiyskaya pensionnaya sistema [The problem of trust and modern russian pension system]. Vestnik Moskovskogo universiteta. – Seriya 6. Ekonomika. (5). 232-248. (in Russian). doi: 10.38050/013001052021511.

Pankrukhina A. M., Syunyakova V. R., Tregub A. V. (2021). Pensionnaya sistema Rossiyskoy Federatsii: sravnenie dokhodnosti investirovaniya sredstv pensionnyh nakopleniy [Russian pension system: comparing the profitability of investing pension savings]. Journal of Economics, Entrepreneurship and Law. 11 (12). 3055-3072. (in Russian). doi: 10.18334/epp.11.12.113999.

Proskurina A.S. (2022). Dinamicheskiy resurs doveriya v ekonomicheskikh otnosheniyakh – rossiyskiy kraudfanding v sotsialnoy sfere [Dynamic confidence resource in economic relations -russian crowdfunding in the social sphere]. Theory and practice of social development. (8). 42-48. (in Russian). doi: 10.24158/tipor.2022.8.5.

Shataeva O.V., Akimova E.N., Shipkova O.T. (2022). Voprosy finansovoy gramotnosti rossiyskoy molodezhi [Issues of financial literacy of russian youth]. Economics: Yesterday, Today and Tomorrow. (10A). 32-41. (in Russian). doi: 10.34670/AR.2022.78.87.061.

Shkolik O.A. (2024). Doverie uchastnikov kak faktor razvitiya otrasli pensionnogo obespecheniya v Niderlandakh [Trust of participants as a factor in the development of the pension industry in the Netherlands]. Russian economic online journal. (2). 48. (in Russian).

Tryndina N.S., Ustyuzhanina E.V. (2023). Doverie kak ekonomicheskaya kategoriya: podkhody k klassifikatsii i sistematizatsii [Trust as an economic category: approaches to classification and systematisation]. Creative Economy. 17 (1). 39-54. (in Russian). doi: 10.18334/ce.17.1.116590.

Voronina L. I., Radchenko T.E. (2016). Doverie grazhdan k vlasti v sfere pensionnogo obespecheniya: sotsiologicheskiy analiz [Citizens' trust in the government in the field of pension provision: a sociological analysis] Strategies for the development of social communities, institutions and territories. 66-72. (in Russian).

Страница обновлена: 04.05.2025 в 13:18:31