Modeling the digitalization process of company stakeholders' socio-economic activity

Popov E.V.1, Tikhonova A.D.1,2

1 Уральский институт управления Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации

2 Уральский государственный экономический университет

Download PDF | Downloads: 6

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 18, Number 12 (december 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=80314087

Abstract:

Sustainability through digitalization is essential for modern business. By embracing sustainability as one of their key attributes, companies can more effectively attract customers and investors interested in this value, which ultimately becomes a competitive advantage for all stakeholders. It also allows companies to accelerate innovation processes, optimize costs (including transaction costs) and enhance their reputation. The purpose of the study is to determine how economic entities can initiate a project of sustainable digitalization of socio-economic activities.

The authors conducted a simulation of the digitalization process of socio-economic activity, where they identified the first steps that firm stakeholders can take to begin the transition to digitalization, particularizing the organizational capabilities necessary for successful transformation and achieving their sustainability goals.

According to the authors, the introduction of innovative processes of digitization of economic activities of stakeholders allows to increase competitiveness not only locally but also at the global level; and the use of big data technology allows to increase the benefits for all stakeholders, since it makes it possible to analyze data of all types and makes an important contribution to decision-making.

Keywords: digitalization, transaction costs, stakeholder

Funding:

Исследование выполнено за счет гранта Российского научного фонда №24-18-20036, https://rscf.ru/project/24-18-20036/

JEL-classification: O31, O32, O33

Введение

В последние годы устойчивость посредством цифровизации становится критическим фокусом для микро-, малых и средних предприятий [19].

Многие исследователи подчеркивают, что со стратегической точки зрения сочетание процессов внедрения технологий и достижения устойчивости обеспечивает фирмам жизнеспособность на долгосрочную перспективу за счет экономических и социальных эффектов [22, 23]. Цифровизация также позволяет экономическим субъектам повысить эффективность использования своих ресурсов и добиться оптимальности их распределения за счет интеграции устойчивых практик в свою деятельность [3]. Интернет вещей, аналитика данных, облачные сервисы дают возможность фирмам обеспечить стабильность бизнес-процессов, оптимизировать потребление энергии, минимизировать трансакционные издержки [12], достигая тем самым повышения операционной активности, рентабельности [4] и устойчивости в управлении цепочками поставок [18]. Технология блокчейн, например, как гарант этичности, честности и ответственности через прозрачность укрепляет доверие между стейкхолдерами и удовлетворяет растущий спрос потребителей [27]. Помимо экономической составляющей, цифровизация позволяет фирмам отдавать приоритет социальной устойчивости [6, 11]. С помощью цифровых платформ и электронной коммерции экономические субъекты могут выходить на более широкие рынки, наращивать количество взаимодействий (в том числе, с социально сознательными потребителями) и транслировать идеи устойчивого развития всем заинтересованным сторонам [21]. Внедрение цифровых технологий позволяет обеспечить решение социальных вопросов [7,11] и внести вклад в благосостояние сообществ.

Однако фирмам и их стейкхолдерам часто требуется больше информации для инициирования процесса цифровизации. Существующие ресурсы и практики фокусируются на более крупных корпорациях или предоставляют общие рекомендации, которые могут не решать уникальные проблемы менее масштабных экономических субъектов [13,31]. Отсутствие специализированной информации заставляет их сомневаться в эффективности интегрирования и цифровизации [28,29]. Отсутствие конкретных рекомендаций заставляет стейкхолдеров бороться с проблемами внедрения технологий, финансовыми ограничениями и вопросами согласования бизнес-целей. На данный момент этому препятствует отсутствие ясности в оценке своих цифровых возможностей из-за отсутствия информации о потенциальных ресурсах и поддержке, доступных через внешние партнерства и сотрудничество. Устранение недостатка информации и предоставление целевых ресурсов и рекомендаций для фирм и их стейкхолдеров имеет решающее значение для того, чтобы дать им возможность преодолевать проблемы, связанные с процессом цифровизации.

Аспекты цифровизации деятельности экономических субъектов

Согласно проанализированным исследованиям, не вызывает сомнений тот факт, что цифровизация представляет собой новую возможность для фирм улучшить свои организационные возможности, операционные и бизнес-процессы [24]. Естественная эволюция создания и внедрения технологий трансформирует не только деловое сообщество, но социум. Следовательно, цифровизация — это эволюционный процесс, который использует цифровые технологии и возможности для создания ценности, изменяя бизнес-модели, операционную деятельность и клиентский опыт [15], а также стратегическое решение, которое принимает экономический субъект для повышения конкурентоспособности и оптимизации использования ресурсов [5,25]. Мобильные устройства, социальные сети, большие данные – все эти технологии уже активно используются для эффективного управления информацией и оптимизации трансакционных издержек.

Для достижения гибкости, снижения нецелесообразных затрат и повышения качества экономическим субъектам требуется разработка стратегии цифровизации с учетом ситуативных возможностей и ограничений, которые могут повлиять на производственные процессы, качество трудовой жизни и экономический рост [2,20]: изменения в политике, экономике, экологии и общие тенденции смены философии и идеологии бизнеса. Следовательно, в современном цифровом пространстве оставаться конкурентоспособными фирмы могут только при условии осуществления процесса цифровизации социально-экономической деятельности. Использование тех или иных технологий позволит им, как было сказано выше, оптимизировать свои операции и трансакционные издержки, привлечь новых деловых партнеров и клиентов, а также повысить удовлетворённость и лояльность всех стейкхолдеров. Однако, подходить к этому процессу фирмам следует с учетом своих уникальных возможностей и ресурсов, поскольку внедряемые цифровые технологии должны соответствовать стратегическим бизнес-моделям и потребностям целевых рынков. Культура непрерывного обучения, развиваемая в фирмах, также позволит обеспечить устойчивость усилий в области цифровизации социально-экономической деятельности.

Исходя из этого, экономическим субъектам требуется понимание уровня своих цифровых возможностей для успешного осуществления процесса цифровизации. Цифровые возможности можно рассматривать как динамические возможности, которые позволяют фирмам создавать новые продукты и процессы и адаптироваться к изменениям рынка [30]. За счет применения цифровых технологий эволюционирует сама сущность использования активов, знаний и человеческого капитала. И в целом, цифровизация становится посредническим звеном между организационными возможностями, производительностью и трансакционными издержками [26].

Однако, не у всех экономических субъектов есть возможность самостоятельно автоматизировать процессы, отстроить свою ИТ-архитектуру, создать онлайн-сервисы или воспитать требуемые кадры [1]. Поиск же внешних источников цифровых возможностей, зачастую, сильно влияет на размер трансакционных издержек. Таким образом, именно развитие собственных цифровых возможностей становится основной задачей цифровизации социально-экономической деятельности как для фирм, так и для всех заинтересованных сторон.

Методика исследования

Таким образом, цель данного исследования заключается в моделировании процесса цифровизации социально-экономической деятельности, позволяющем определить требующиеся фирмам и их стейкхолдерам инструменты и знания для эффективной инициации этого процесса. Одной из ключевых задач при этом становится оптимизация трансакционных издержек через внедрение цифровых технологий. Результаты будут способствовать существующим знаниям, описывая организационные возможности, технологические воздействия и роли стейкхолдеров, которые способствуют устойчивости фирм через цифровизацию. Наконец, исследование направлено на то, чтобы способствовать более обоснованному принятию решений, инновациям и созданию ценности в современных условиях.

Цифровизация социально-экономической деятельности стейкхолдеров фирм

Одним из основных аспектов, который следует учитывать при принятии решения о цифровизации деятельности, являются стейкхолдеры фирмы, от уровня цифровых возможностей которых будет зависеть не в последнюю очередь размер трансакционных издержек осуществляемых взаимодействий.

Заинтересованные стороны — это те, кто имеет права или интересы в системе. Интересы стейкхолдеров, эффективные взаимодействия с ними, согласование совместных стратегических приоритетов играют одну из ключевых ролей в обеспечении устойчивости и конкурентособности фирмы. По мнению Фримена и Рида, к стейкхолдерам относят лиц или группы, которые имеют значительный интерес или связь с организацией, включая социум, клиентов, сотрудников, правительство, межправительственные организации, неправительственные организации, партнеры и поставщики, чья поддержка жизненно важна для долгосрочной жизнеспособности фирмы [9]. Стейкхолдеры активно участвуют в реализации и оценке организационной деятельности, что позволяет принимать обоснованные решения и эффективно распределять ресурсы [14]. Управленческая команда должна отдавать приоритет благополучию ключевых стейкхолдеров при принятии решений или реализации стратегий [8], и тем более во время кризиса, поскольку они могут ускорить организационное восстановление [17].

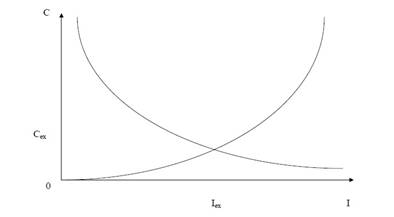

Также, следует отметить, что в отношениях стейкхолдеров наблюдается различие в доминирующих институтах взаимодействий. Экономические субъекты вынуждены пересматривать свое поведение в связи с изменением бизнес-моделей под воздействием цифровой трансформации. Однако при этом институциональное обеспечение взаимодействий должно оставаться постоянным формальным задокументированным набором правил и норм. Сам же процесс формирования институтов связан с определенным количеством трансакционных издержек, т.е., существует некая функция зависимости количества этих издержек и определенной системы норм и правил институциональных взаимодействий стейкхолдеров фирм (рисунок 1).

Примечание: восходящая кривая – зависимость стоимости институтов от издержек их создания (функция производства институтов); нисходящая кривая – зависимость трансакционных издержек взаимодействий от количества сформированных институтов (трансакционная функция); Iex – равновесное количество институтов; Cex – равновесное количество трансакционных издержек.

Рисунок 1. Зависимость формирования институтов I взаимодействия от трансакционных издержек С

Источник: составлено автором по [33]

Рисунок наглядно иллюстрирует, что конфигурация институционального обеспечения взаимодействий фирм со стейкхолдерами должна формироваться на основе равновесия между затратами на создание экономических институтов и экономией трансакционных издержек на сформированном ландшафте устоявшихся норм и правил. Это в равной мере относится как к обычным взаимодействиям, так и к институтам, возникающим при формировании цифровой среды.

Поэтому сотрудничество между государством, фирмой, возглавляющей инициативу, внутренними ИТ-отделами и поставщиками ИТ-услуг должно быть гармоничным и синергетическим. Эти коллективные усилия обеспечат всестороннее участие заинтересованных сторон, что позволит успешно реализовать проекты цифровизации [16]. Государство будет обеспечивать дальновидное руководство, в то время как фирма будет привносить ценные идеи и обязательства. Поддерживаемые экспертизой внутренних ИТ-отделов, технические аспекты будут хорошо скоординированы, а поставщики ИТ-услуг будут вносить свои специализированные навыки. Это идеальное сотрудничество между стейкхолдерами создаст надежную основу для эффективной реализации устойчивой цифровизации [10].

Авторами были выделены следующие стейкхолдеры фирм, которые могут влиять на процессы цифровой трансформации:

1. Фирмы из смежных и поддерживающих отраслей, которые стремятся повысить свою эффективность, снизить издержки, занять лидирующие позиции и т.д.

2. Конкуренты, уже использующие цифровые технологии, заставляют прочих экономических субъектов вступать в цифровую трансформацию ради сохранения конкурентоспособности.

3. Рынок, формирующий спрос на определенный уровень товаров и услуг, их качество и специфику: удобный интерфейс приложений и сайтов, наличие новых средств быстрой коммуникации и пр.

4. Отрасль, формирующая требования по особенностям взаимодействий между поставщиками с целью оптимизировать финансовые и временные затраты.

5. Государство, являющееся инициатором цифровой трансформации, является источником стандартов и правил процесса.

Таким образом, инициатором процесса цифровизации часто являются именно стейкхолдеры фирм, отличающиеся, однако по своим целям и потенциалу движущих сил.

Результаты и выводы

Руководствуясь результатами проведенного анализа схожих моделей [32], авторами было проведено моделирование процесса цифровизации социально-экономической деятельности стейкхолдеров фирмы с выделением основных этапов процесса и описанием их сущности (рисунок 2).

Рисунок 2. Модель процесса цифровизации социально-экономической деятельности стейкхолдеров фирмы

Источник: составлено авторами на основании [32]

Определение ключевых показателей результативности на этапе целеполагания подразумевает выделение двух категорий: экономической и социальной.

К экономическим целям относятся:

- оптимизация трансакционных издержек;

- изменение традиционных бизнес-моделей на инновационные;

- совершенствование технических стандартов и нормативной базы;

- рост производительности, добавленной стоимости и доходов.

К социальным целям можно отнести:

- совершенствование инфраструктуры цифровой связи;

- повышение качества обслуживания;

- изменение системы образования;

- усиление защиты цифровых данных и пр.

Аналитический этап должен также включать определение угроз и рисков, связанных с внедрением цифровых технологий в социально-экономическую деятельность стейкхолдеров фирм. При низком уровне цифровой готовности участники цифровой трансформации могут оказаться неспособными в запланированные сроки осуществить требуемые мероприятия, не теряя качества. Также отрицательно могут повлиять экономические и политические факторы; недостаточный уровень знаний, навыков и цифровых компетенций сотрудников фирм; недостаток финансирования; недоверие общества к цифровым трансформациям.

Эффективность этапа проектирования зависит от грамотности построения дорожной карты внедрения цифровых технологий в социально-экономическую деятельность стейкхолдеров фирмы. На этом этапе требуется комплексный учет всех эффектов и рисков цифровизации.

На этапе внедрения основное внимание следует уделять отработке всех процессов, формирующих цепочку создания цифровой ценности. Это позволит на завершающем этапе масштабировать полученный опыт и сформировать единую цифровую бизнес-экосистему.

Заключение

Таким образом, процесс цифровизации социально-экономической деятельности стейкхолдеров фирм следует осуществлять в несколько последовательно выстроенных этапов. Предлагаемая авторами модель позволяет за пять ключевых шагов осуществить проектирование и организацию цифровой трансформации с учетом имеющихся возможностей и потенциала заинтересованных сторон. Представленные на каждом этапе мероприятия определяют направления цифровых изменений и позволяют оптимизировать процесс цифровизации социально-экономической деятельности стейкхолдеров фирм, что приведет, в итоге, к увеличению доходов, производительности и добавленной стоимости в экономике, улучшению технических стандартов и оптимизации трансакционных издержек.

References:

Bekbergeneva D. E. (2020). Model protsessa tsifrovizatsii regionalnoy ekonomiki [Model of the regional economy digitalization process]. Bulletin of the Samara Municipal Management Institute. (4). 17-22. (in Russian).

Bertoncelj A. (2022). Digital Transformation in the Context of European Unions Green Deal Amfiteatru Econ. (24). 5.

Butt J. (2020). A Conceptual Framework to Support Digital Transformation in Manufacturing Using an Integrated Business Process Management Approach Designs. (4). 17.

Dingler A., Enkel E. (2016). Socialization and Innovation: Insights from Collaboration across Industry Boundaries. Technol Forecast. Soc. Chang. (109). 50-60.

Falqueto J.M.Z., Hoffmann V.E., Gomes R.C., Onoyama Mori S.S. (2020). Strategic Planning in Higher Education Institutions: What Are the Stakeholders’ Roles in the Process? High Educ. (79). 1039–1056.

Freeman R.E., Reed D.L. (1983). Stockholders and Stakeholders: A New Perspective on Corporate Governance Calif. Manag. Rev. (25). 88-106.

Goodland R. (2002). Sustainability: Human, Social, Economic and Environmental Encycl. Glob. Environ. Chang. (5). 481-491.

Jordan A., Lenschow A. (2010). Environmental policy integration: A state of the art review Environ. Policy Gov. (20). 147-158.

Kant N. (2020). An Analytical Study of Stakeholders Relevance Based on Their Perceived Preference in Terms of Climate Strategy Proactivity (CSP) Compet. Rev. Int. Bus. J. (32). 185-199.

Kleinert J. (2021). Digital Transformation Empirica. (48). 1-3.

Magni D., Palladino R., Papa A., Cailleba P. (2022). Exploring the Journey of Responsible Business Model Innovation in Asian Companies: A Review and Future Research Agenda Asia Pac. J. Manag. 1-30.

Mariconda S., Zamparini A., Lurati F. (2018). Identity Matters: How the Relevance of a Crisis to Organizational and Stakeholder Identities Influences Reputation Damage Corp. Commun. Int. J. (24). 115-127.

Mota B., Gomes M.I., Carvalho A., Barbosa-Povoa A.P. (2015). Towards Supply Chain Sustainability: Economic Environmental and Social Design and Planning. J. Clean. Prod. (105). 14-27.

Nejati M., Amran A., Hazlina Ahmad N. (2014). Examining Stakeholders’ Influence on Environmental Responsibility of Micro, Small and Medium-Sized Enterprises and Its Outcomes Manag. Decis. (52). 2021–2043.

Osmonbekov T., Bello D.C., Gilliland D.I. (2002). Adoption of Electronic Commerce Tools in Business Procurement: Enhanced Buying Center Structure and Processes J. Bus. Ind. Mark. (17). 151-166.

Piacentini R.D., Della Cec L.S. (2017). The Use of Environmental Sustainability Criteria in Industrial Processes Dry. Technol. (35). 1-3.

Piccarozzi M., Silvestri C., Aquilani B., Silvestri L. (2022). Is This a New Story of the ‘Two Giants’? A Systematic Literature Review of the Relationship between Industry 4.0, Sustainability and Its Pillars Technol. Forecast. Soc. Chang. (177). 121511.

Popov E.V., Simonova V.L., Cherepanov V.V. (2023). Transaktsionnyy konfigurator institutov vzaimodeystviya steykkholderov ekosistemy prikladnoy tsifrovoy platformy [Transactional confi gurator of institutions of interaction of stakeholders of the ecosystem of the applied digital platform]. Journal of Institutional Studies. (15(4)). 86–99. (in Russian). doi: 10.17835/2076-6297.2023.15.4.086-099.

Rachinger M., Rauter R., Müller C., Vorraber W., Schirgi E. (2019). Digitalization and Its Influence on Business Model Innovation J. Manuf. Technol. Manag. (30). 1143-1160.

Redondo R., Herrero Á., Corchado E., Sedano J. (2020). A Decision-Making Tool Based on Exploratory Visualization for the Automotive Industry Appl. Sci. (10). 4355.

Rupeika-Apoga R., Petrovska K., Bule L. (2022). The Effect of Digital Orientation and Digital Capability on Digital Transformation of SMEs during the COVID-19 Pandemic J. Theor. Appl. Electron. Commer. Res. (17). 669–685.

Sahu A.K., Sahu N.K., Sahu A.K. (2023). Laminating STRATH Block Chain Technology—SWOT Architectures to Endure Business Strategy between Digital Transformation, Firms and Supply Chains Capabilities for Sustainability J. Clean. Prod. (383). 135531.

Tabrizi B., Lam E., Girard K., Irvin V. (2019). Digital Transformation Is Not about Technology Harv. Bus. Rev. (13). 1-6.

Winkelhake U. (2019). Challenges in the Digital Transformation of the Automotive Industry ATZ Worldw. (121). 36-43.

Yoo Y., Boland R.J., Lyytinen K., Majchrzak A. (2012). Organizing for Innovation in the DigitizedWorld Organ. Sci. (23). 1398–1408.

ZoBell S. Council Post: Why Digital Transformations Fail: Closing the $900 Billion Hole in Enterprise Strategy. Retrieved October 22, 2024, from https://www.forbes.com/sites/forbestechcouncil/2018/03/13/why-digital-transformations-fail-closing-the-900-billion-holein-enterprise-strategy/

Страница обновлена: 01.04.2025 в 15:44:58