World poultry meat market: forecast, analysis of trends and prospects

Khayrullina O.I.1,2![]()

1 Пермский государственный аграрно-технологический университет им. акад. Д.Н. Прянишникова

2 Пермский государственный национальный исследовательский университет

Download PDF | Downloads: 3

Journal paper

Food Policy and Security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 12, Number 2 (April-June 2025)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=82649425

Abstract:

The article presents a long-term forecast of the poultry meat market based on international estimates. An assessment of the prospects for production, consumption, import and export of this product was carried out. By grouping and applying the ranking, key growth points of demand and supply of poultry meat in the world market were identified. The increasing influence of developing countries on the economy of poultry farming is an important trend. High concentration of production and export opportunities in the context of countries is noted. The main factors and risks that can have a negative impact on the development of the market in the future were systematized; and recommendations for eliminating their influence were proposed.

The article is aimed at researchers, economists and analysts in the field of research of food markets and their regulation.

Keywords: production, consumption, forecast, market, poultry meat

JEL-classification: Q02, Q13, E21, E20

Введение. В последнее десятилетие произошли события, которые повлияли на потребительские предпочтения домашних хозяйств. В частности, пандемия COVID-19, экономическая и внешнеполитическая нестабильность, демографические изменения, повсеместное внедрение дистанционной формы работы привели к снижению посещаемости мест общественного питания и актуализировали вновь домашнее питание. Кроме того, существенный рост потребительских расходов обусловил необходимость выбора более дешевых источников животного белка с учетом приоритета здорового образа жизни.

Между тем именно потребление мяса и мясопродуктов является индикатором продовольственной безопасности, а физическая и экономическая доступность данной продукции представляет особый интерес. Развитие животноводства, как отрасли, поставляющей различные виды мяса, является стратегическим направлением на национальном и мировом уровнях [10].

Особое место на продовольственном рынке занимает мясо птицы, как социально значимый и наиболее часто потребляемый продукт. Достаточно отметить, что птицеводство обладает по сравнению с другими видами мяса такими конкурентными преимуществами, как короткий производственный цикл, высокий коэффициент конверсии корма при относительно низких затратах, близкая расположенность к продовольственным рынкам, более экологичное производство по сравнению с мясным скотоводством. Это позволяет сохранять более дешевую стоимость мяса птицы и обеспечивать ежегодный прирост потребления.

В долгосрочном прогнозе ожидается, что повышение производительности в данном подотрасли будет обеспечиваться за счет повышения продуктивности птицы и совершенствования методов управления аграрными компаниями.

Не менее важным аспектом заявленной темы будет являться география поставок мяса птицы и ценовая динамика в долгосрочной перспективе. Это позволит определить ключевые точки прироста производства и потребления.

А.В. Буяров, В.С. Буяров отмечают, что российским производителям мяса птицы удалось полностью обеспечить внутренние потребности и нарастить экспортный потенциал в непростых экономических условиях [4].

Г.А. Бобылева систематизировала факторы, повлиявшие на рост себестоимости птицеводческой продукции и обосновала необходимость в рамках стимулирования спроса оказание продовольственной помощи малоимущим семьям [1].

Исследование К.Г. Бородина позволило сформировать представление об основных тенденциях развития мирового и отечественного рынков мяса птицы с учетом экспортной ориентации [3].

Н.В. Боровских, В.В. Маслова, В.Д. Гончаров, С.Г. Сальников исследовали факторы конкурентоспособности отечественной птицеводческой продукции [2, 7, 5].

Мохаммад Шамсуддоха, Мохаммед А. Куаддус и Арч Г. Вудсайд предлагают комплексный подход, который позволяет сократить значительное количество отходов в цепочках поставок птицеводства, путем создания новых рентабельных продуктов [13].

Цель данного исследования – определить закономерности развития мирового рынка мяса птицы на долгосрочную перспективу, идентифицировать точки роста производства и потребления, систематизировать ключевые риски и факторы развития птицеводства.

Научная новизна работы – определение тенденций развития мирового рынка мяса птицы, ключевых точек роста производства и потребления данного продукта, систематизация рисков и факторов, ограничивающих данный продовольственный сегмент в перспективе.

Материалы и методы. Для анализа тенденций и перспектив рынка мяса птицы использовался ретроспективный подход, монографический метод и группировка. Прогнозные показатели представлены на основе доклада ОЭСР-ФАО на 2024-2033 гг. Для ретроспективного анализа данных по России использована Единая межведомственная информационно-статистическая система (ЕМИСС).

Результаты. К 2033 г. мировой рост поголовья скота достигнет 2 млрд. голов крупного рогатого скота, 1 млрд. голов свиней и 32 млрд. голов птицы. Это в свою очередь обусловит рост производства относительно 2023 г. по мясу птицы на 14,6% (+20,3 млн. тонн), говядины и телятины – 9,4% (+7 млн. тонн) и свинины – 6,2% (+7,6 млн тонн) [12].

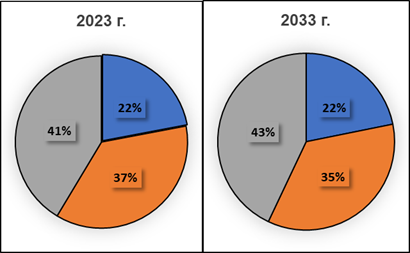

Данные количественные изменения приведут к некоторым структурным сдвигам в долгосрочной перспективе. В частности, к 2033 г. доля мяса птицы в мировом объеме производства составит 43%, против 41% в 2023 г. (рисунок 1).

![]()

Рисунок 1. Структура мирового производства основных видов мяса

* 2023 г. - фактические данные, 2033 г. - прогнозные данные

Источник: составлено автором с использованием [11]

Таким образом, доминирование мяса птицы сохранится в долгосрочной перспективе.

Темпы роста производства данного продукта в развивающихся странах будут значительно выше, чем в развитых. Достаточно отметить, что к 2033 г. на долю последних будет приходиться лишь 36,4% или 58,3 млн. тонн (таблица 1).

Роль Китая на мировом рынке мяса птице останется доминирующей -16% всего объема, несмотря на некоторое снижение в долгосрочной перспективе [11].

Следовательно, страна становится менее зависима от внешних поставок США, стран ЕС, развивая внутреннее производство мясных ресурсов.

Анализ крупнейших стран-производителей мяса свидетельствует о том, что более 40% от общего объема приходится на три страны: Китай, США и Бразилия. При этом их доля за последние двадцать лет продолжает сокращаться (таблица 1).

Таблица 1

Крупнейшие страны-производители мяса птицы

|

№ п.п

|

Страна

|

2013 г.

|

Страна

|

2023 г.

|

Страна

|

2033 г.

| |||

|

Объем производства, млн.

тонн

|

Удельный вес, %

|

Объем производства, млн.

тонн

|

Удельный вес, %

|

Объем производства, млн.

тонн

|

Удельный вес, %

| ||||

|

1.

|

США

|

19,8

|

18,2

|

Китай

|

24,4

|

17,5

|

Китай

|

25,2

|

15,8

|

|

2.

|

Китай

|

18,0

|

16,5

|

США

|

23,3

|

16,7

|

США

|

25,0

|

15,6

|

|

3.

|

Бразилия

|

12,3

|

11,3

|

Бразилия

|

15,3

|

10,9

|

Бразилия

|

16,8

|

10,5

|

|

4.

|

ЕС

|

11,1

|

10,2

|

ЕС

|

13,5

|

9,7

|

ЕС

|

13,9

|

8,7

|

|

5.

|

Россия

|

3,4

|

3,2

|

Россия

|

4,9

|

3,5

|

Индия

|

6,0

|

3,8

|

|

6.

|

Индия

|

2,9

|

2,7

|

Индонезия

|

4,3

|

3,1

|

Индонезия

|

5,4

|

3,4

|

|

7.

|

Мексика

|

2,8

|

2,6

|

Мексика

|

3,9

|

2,8

|

Россия

|

5,2

|

3,2

|

|

8.

|

Аргентина

|

2,0

|

1,8

|

Индия

|

3,8

|

2,7

|

Мексика

|

4,5

|

2,8

|

|

9.

|

Иран

|

2,0

|

1,8

|

Турция

|

2,4

|

1,7

|

Вьетнам

|

3,2

|

2,0

|

|

10.

|

Индонезия

|

1,9

|

1,7

|

Аргентина

|

2,3

|

1,6

|

Турция

|

3,0

|

1,9

|

Источник: составлено автором с использованием [11]

К 2033 г. Россия будет занимать 7-е место против 5-го в 2023 г. Совокупный объем производства мяса птицы увеличится на 6,4% и составит 5,2 млн тонн [11]. Следовательно, существующая положительная динамика роста будет недостаточной для сохранения рейтинга прошлого периода.

Ожидается, что в долгосрочной перспективе страны Азии существенно нарастят объем поставок мяса птицы. В частности, к 2033 г. по сравнению с 2023 г. увеличение данного показателя по Индии составит в 1,6 раза и по Индонезии в 1,3 раза.

В целом высокие затраты производства, а также вспышки различных заболеваний животных стали главными проблемами для производителей. Инфляция и высокая стоимость кредитных ресурсов наряду с ветеринарными и экологическими рисками могут серьезно ограничить предложение на рынке.

В 2033 г. по сравнению с 2023 г. мировой спрос на мясо птицы увеличится на 14,8% и достигнет 159,9 млн. тонн [11]. Это составит примерно половину от общего дополнительного прироста потребления.

Страны со средним уровнем дохода обеспечат положительную динамику данного показателя на ближайшие десять лет.

Крупнейшими странами-потребителями мяса птицы являются Китай (16%) и США (13%). Несмотря на существенное увеличение потребления за исследуемый период времени, их доля в совокупном спросе будет сокращаться (таблица 2).

В 2033 г. по сравнении с 2023 г. существенно увеличится доля потребления, приходящаяся на Индию (+2,2 млн тонн), Индонезию (+1,1 млн тонн) и Вьетнам (+1,1 млн тонн).

В 2023 г. в России по сравнению с 2013 г. спрос на мясо птицы увеличился на 19,8% и составил 4,7 млн тонн, что соответствует шестому месту в рейтинге. Однако дальнейшая незначительная положительная динамика показателя в прогнозном периоде отрицательно скажется на рейтинге страны.

Таблица 2

Крупнейшие страны-потребители мяса птицы

|

№ п.п

|

Страна

|

2013 г.

|

Страна

|

2023 г.

|

Страна

|

2033 г.

| |||

|

Объем производства, млн.

тонн

|

Удельный вес, %

|

Объем производства, млн.

тонн

|

Удельный вес, %

|

Объем производства, млн.

тонн

|

Удельный вес, %

| ||||

|

1.

|

Китай

|

17,9

|

16,7

|

Китай

|

25,1

|

18,0

|

Китай

|

25,34

|

15,8

|

|

2.

|

США

|

16,2

|

15,0

|

США

|

19,9

|

14,3

|

США

|

21,44

|

13,4

|

|

3.

|

ЕС

|

10,3

|

9,5

|

ЕС

|

12,5

|

9,0

|

ЕС

|

12,57

|

7,9

|

|

4.

|

Бразилия

|

8,4

|

7,8

|

Бразилия

|

10,8

|

7,7

|

Бразилия

|

12,01

|

7,5

|

|

5.

|

Россия

|

3,9

|

3,7

|

Мексика

|

5,0

|

3,6

|

Индия

|

6,01

|

3,8

|

|

6.

|

Мексика

|

3,7

|

3,4

|

Россия

|

4,7

|

3,4

|

Мексика

|

5,68

|

3,6

|

|

7.

|

Индия

|

2,9

|

2,7

|

Индонезия

|

4,3

|

3,1

|

Индонезия

|

5,36

|

3,4

|

|

8.

|

Япония

|

2,2

|

2,0

|

Индия

|

3,8

|

2,7

|

Россия

|

4,86

|

3,0

|

|

9.

|

Южная Африка

|

2,0

|

1,9

|

Япония

|

2,6

|

1,9

|

Вьетнам

|

3,53

|

2,2

|

|

10.

|

Иран

|

2,0

|

1,8

|

Вьетнам

|

2,6

|

1,8

|

Филиппины

|

2,81

|

1,8

|

Источник: составлено автором с использованием [11]

Таким образом, рост потребления мяса птицы обеспечивается в основном за счет стран Азии, особенно Китая, Индии, Индонезии и Вьетнама.

Эти тенденции будут сохраняться в долгосрочной перспективе, перспективными точками дальнейшего роста также станут Бразилия, страны ЕС, Мексика и США.

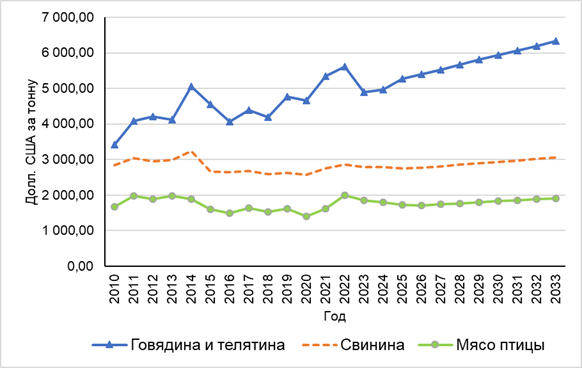

Приоритетным фактором конкурентоспособности станет цена. К 2033 г. по сравнению с 2023 г. цена на говядину и телятину увеличится на 29,1%, свинину – на 9,2% и мясо птицы - на 2,7%. Таким образом, наиболее дешевой остается последнее. Прогнозная цена на данный продукт установится на уровне 1,9 тыс. долларов США за тонну (рисунок 2).

Рисунок 2. Мировая справочная цена на основные виды мяса*

* с 2010 г. по 2023г. - фактические данные, с 2024 г. - прогнозные данные

Источник: составлено автором с использованием [11]

К 2033 г. импорт мяса птицы увеличится по сравнению с 2023 г. на 10,3% и составит 16,9 млн. тонн. На развивающиеся страны будет приходиться 74,8% (12,6 млн тонн) внешних поставок, что на 3,2 п.п. выше, чем в 2023 г. [11].

На современном этапе развития торговли основной импортер данного продукта – Китай в перспективе будет восстанавливать внутреннее производство, что негативно повлияет на формирование внешнего спроса. В частности, к 2033 г. объем импорта сократится на 5,5 п.п. и составит 778,2 тыс. тонн (таблица 3).

Мексика, Япония и страны ЕС станут крупнейшими импортерами в долгосрочной перспективе, совокупная доля которых в общем объеме составит 17,6% или 3 млн. тонн мяса птицы.

Таблица 3

Крупнейшие страны-импортеры мяса птицы

|

№ п.п

|

Страна

|

2013 г.

|

Страна

|

2023 г.

|

Страна

|

2033 г.

| |||

|

Объем производства, млн.

тонн

|

Удельный вес, %

|

Объем производства, млн.

тонн

|

Удельный вес, %

|

Объем производства, млн.

тонн

|

Удельный вес, %

| ||||

|

1.

|

ЕС

|

0,9

|

7,7

|

Китай

|

1,4

|

9,1

|

Мексика

|

1,1

|

6,8

|

|

2.

|

Саудовская Аравия

|

0,9

|

7,4

|

Мексика

|

1,1

|

7,3

|

Япония

|

0,9

|

5,5

|

|

3.

|

Мексика

|

0,9

|

7,2

|

Япония

|

0,9

|

6,2

|

ЕС

|

0,9

|

5,3

|

|

4.

|

Япония

|

0,7

|

6,0

|

ЕС

|

0,9

|

5,8

|

Филиппины

|

0,8

|

4,7

|

|

5.

|

Китай

|

0,6

|

4,9

|

Саудовская Аравия

|

0,7

|

4,3

|

Саудовская Аравия

|

0,7

|

4,1

|

|

6.

|

Россия

|

0,6

|

4,7

|

Великобритания

|

0,5

|

3,5

|

Китай

|

0,6

|

3,7

|

|

7.

|

Великобритания

|

0,5

|

4,0

|

Филиппины

|

0,5

|

3,1

|

Великобритания

|

0,6

|

3,5

|

|

8.

|

Южная Африка

|

0,4

|

3,3

|

Южная Африка

|

0,4

|

2,6

|

Южная Африка

|

0,3

|

2,1

|

|

9.

|

Украина

|

0,2

|

2,0

|

Корея

|

0,3

|

1,9

|

Вьетнам

|

0,3

|

1,8

|

|

10.

|

Канада

|

0,2

|

1,7

|

Вьетнам

|

0,3

|

1,8

|

Корея

|

0,2

|

1,4

|

Источник: составлено автором с использованием [11]

Отсутствие заболеваний и конкурентоспособные цены на мясо птицы будут играть решающую роль в увеличении экспорта на перспективу.

Темпы роста торговли развивающихся стран будут выше, чем в развитых странах, а их доля в структуре экспорта достигнет 54,3% [11].

Следует отметить, что данный сегмент продовольственного рынка будет иметь высокую концентрацию экспорта. В частности, на долю США и Бразилии приходится более половины мировых поставок. К 2033 г. эта тенденция сохранится. Вместе с тем будут увеличиваться объемы внешней торговли Таиланда и Турции, доля которых составит 10,5% и 5,7% соответственно (таблица 4).

Таблица 4

Крупнейшие страны-экспортеры мяса птицы

|

№ п.п

|

Страна

|

2013 г.

|

Страна

|

2023 г.

|

Страна

|

2033 г.

| |||

|

Объем производства, млн.

тонн

|

Удельный вес, %

|

Объем производства, млн.

тонн

|

Удельный вес, %

|

Объем производства, млн.

тонн

|

Удельный вес, %

| ||||

|

1.

|

Бразилия

|

3,9

|

29,6

|

Бразилия

|

4,5

|

28,9

|

Бразилия

|

4,8

|

28,5

|

|

2.

|

США

|

3,7

|

28,0

|

США

|

3,5

|

22,6

|

США

|

3,7

|

21,9

|

|

3.

|

ЕС

|

1,8

|

13,6

|

ЕС

|

1,9

|

12,2

|

ЕС

|

2,2

|

13,1

|

|

4.

|

Таиланд

|

0,7

|

5,6

|

Таиланд

|

1,4

|

9,2

|

Таиланд

|

1,8

|

10,5

|

|

5.

|

Китай

|

0,6

|

4,8

|

Китай

|

0,7

|

4,6

|

Турция

|

1,0

|

5,7

|

|

6.

|

Турция

|

0,5

|

3,5

|

Турция

|

0,7

|

4,3

|

Китай

|

0,5

|

3,0

|

|

7.

|

Великобритания

|

0,3

|

2,4

|

Украина

|

0,5

|

2,9

|

Украина

|

0,5

|

2,7

|

|

8.

|

Аргентина

|

0,3

|

2,3

|

Россия

|

0,4

|

2,6

|

Россия

|

0,4

|

2,4

|

|

9.

|

Канада

|

0,2

|

1,7

|

Великобритания

|

0,2

|

1,6

|

Великобритания

|

0,3

|

1,5

|

|

10.

|

Украина

|

0,1

|

1,1

|

Малайзия

|

0,2

|

1,4

|

Аргентина

|

0,2

|

1,5

|

Источник: составлено автором с использованием [11]

В России не ожидается существенного прироста экспорта мяса птицы в ближайшие десять лет.

Выводы. В ближайшее десятилетие рост спроса и предложения на рынке мяса птицы будет расти более высокими темпами, чем на другие аналогичные продукты. Конкурентоспособность будет определять дальнейшее положение стран в мировой торговле. Ключевыми факторами успеха станут высокая производительность труда, развитая инфраструктура переработки и доставки сырья с возможностью установления более длительных сроков хранения, а также эффективные системы управления бизнес-процессами. По-прежнему будет стоять задача увеличения продуктивности птицы при относительно низких затратах на кормление [6, 8, 9].

Не менее важным аспектом является сокращение потерь и отходов в продовольственной цепочке. Текущие оценки, представленные в модели Агрилинк-Косимо, свидетельствуют, что 20% от объема производства теряется в мясном секторе [11]. Для этого необходимо сформировать объективную методологию оценки и прогнозирования данных потерь и отходов с дальнейшей разработкой комплекса мероприятий по их снижению. Это позволит оптимизировать объемы производства и сократить негативное влияние птицеводства на окружающую среду.

Ветеринарные риски, в частности, вспышки и заболеваний животных вносят значительную неопределённость для развития рынка мяса птицы и создают для производителей негативные экономические последствия, которые в дальнейшем потребуют длительного периода времени для восстановления финансового баланса. Поэтому для обеспечения устойчивости развития данного сектора необходимо соблюдение правил биобезопасности.

Наметившиеся тенденции демографических изменений, а также популяризация заменителей мяса на растительной основе в перспективе могут ограничить объём производства в виду сокращения спроса.

Напряженная геополитическая обстановка также создает препятствия для бесперебойного снабжения птицеводства необходимыми ресурсами, а также ограничивает доступ к глобальным цепочкам поставок мяса птицы.

Это приводит к дальнейшему удорожанию продукции и снижению эффективности бизнеса.

Таким образом, вышеперечисленные факторы и риски требуют более тщательного анализа возможных последствий со стороны государства и бизнеса. Необходимо принятие соответствующих мер для обеспечения реализации благоприятного прогноза дальнейшего развития рынка мяса птицы, как стратегически важного сегмента с позиции продовольственной безопасности.

References:

Bobyleva G.A. (2021). Situation at poultry meat and egg market in 2021 and its development prospects. Ptitsa i ptitseprodukty. (2). 4-8.

Borodin K.G. (2022). Forecasting export-oriented markets of agri-food products. Problems of forecasting. (2(191)). 142-154. doi: 10.47711/0868-6351-191-142-154.

Borovskikh N.V. (2024). Influence of external environmental factors on the activities of poultry enterprises in the region. Bulletin of the Siberian Institute of Business and Information Technology. 13 (2). 68-73. doi: 10.24412/2225-8264-2024-2-727.

Buyarov A.V., Buyarov V.S. (2021). Functioning and development of the market of eggs and poultry meat to ensure food security. Bulletin of Agrarian Science. (6(93)). 95-108. doi: 10.17238/issn2587-666X.2021.6.95.

Goncharov V.D., Salnikov S.G. (2021). The market of meat and meat products in Russia: assessment and prospects. Economics, labor, management in agriculture. (3(72)). 68-76. doi: 10.33938/213-68.

Khayrullina O.I. (2023). Analysis of the status and growth prospects of Russian meat exports. Food policy and security. 10 (1). 191-206. doi: 10.18334/ppib.10.1.117021.

Khayrullina O.I. (2023). Trends and prospects for poultry meat exports. Journal of Economics, Entrepreneurship and Law. 13 (1). 233-244. doi: 10.18334/epp.13.1.116866.

Maslova V.V. (2021). Competitiveness of domestic products poultry farming in foreign markets. Rural economy in Russia (Ekonomika sel\'skogo khozyaystva Rossii). (8). 54-60. doi: 10.32651/218-54.

Mazloev V.Z., Khayrullina O.I. (2019). Import substitution and export of meat: problems of economic availability - pros and cons. Agro-industrial complex: economics, management. (6). 44-54. doi: 10.33305/196-44.

OECD Data Explorer. Retrieved October 01, 2024, from https://data-explorer.oecd.org/

OECD-FAO Agricultural Outlook 2024-2033Oecd/fao. Retrieved September 10, 2024, from https://www.oecd.org/en/publications/2024/07/oecd-fao-agricultural-outlook-2024-2033_e173f332.html

Shamsuddoha M., Quaddus M.A., Woodside A.G. (2022). Environmental sustainability through designing reverse logistical loops: case research of poultry supply chains using system dynamics Journal of Business and Industrial Marketing. 37 (4). 823-840. doi: 10.1108/jbim-02-2021-0119.

Yarkova T.M. (2022). Socio-economic accessibility of food: assessment methodology. Food policy and security. 9 (2). 163-176. doi: 10.18334/ppib.9.2.114735.

Страница обновлена: 24.07.2025 в 12:19:40