A study of the savings and investment behavior of financial university students

Frik O.V.1, Leshchenko Yu.O.2

1 Омский государственный аграрный университет имени П.А. Столыпина, Russia

2 Омский филиал Финансового университета при Правительстве Российской Федерации

Download PDF | Downloads: 19

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 14, Number 10 (October 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=75096490

Abstract:

The article is devoted to the savings and investment behavior of financial university students.

Savings and investment behavior are considered as components of people\'s financial behavior, i.e. the decision-making process, implementation of actions, as well as reflection processes on this subject during the management of monetary income and expenses. Young people often lack sufficient experience and knowledge in the field of finance. However, proper savings and investment behavior is important to ensure financial stability and to achieve financial goals in the future.

In this context, the issues of improving financial literacy and teaching the basics of personal financial management and different types of savings and investments are of particular importance.

Developing models of savings and investment behavior among young people is an important step for their financial well-being and successful future.

The authors verified the following hypothesis: the students' investment and savings behavior can be influenced by the profile of their education and the interests of their family.

The results of the study can be interesting and useful for the scientific community that studies the problems of financial behavior of young people.

Keywords: investment behavior, financial behavior, student youth, financial literacy

JEL-classification: D10, D13, D14

Введение

Выбранная для исследования тема имеет очевидную актуальность. С каждым годом все больше россиян интересуются темой инвестиций. В Интернете появляется все больше обучающего контента на эту тему, а люди в целом начинают осознаннее подходить не только к сохранению и накоплению своего капитала, но и к его преумножению. Так, по данным Московской биржи (MOEX) по итогам второго осеннего месяца 2023 года число физических лиц, открывших брокерские счета составило порядка 28,5 миллионов, а количество открытых ими брокерских счетов — 49,5 миллионов. [14] Это означает, что практически каждый пятый россиянин в том или ином виде интересуется работой рынка ценных бумаг.

Современные студенты родились в эпоху постиндустриального, цифрового общества, в период стремительной глобализации, бурного развития цифровой сферы. Экономическая и социокультурная реальность, в которой существует современная молодежь, трансформировалась и продолжает изменяться во всё более ускоряющемся темпе. Молодёжь живет в эпоху всё более ускоряющихся перемен. Данная ситуация требует высокой степени адаптивности, в том числе финансового поведения.

Под финансовым поведением людей понимается процесс принятия решений, осуществление действий, а также рефлексивные процессы на эту тему в ходе управления денежными доходами и расходами. Финансовое поведение представляет собой особую разновидность экономического поведения. Это общий термин, который включает в себя различные сферы, связанные с денежными отношениями. К этим сферам относятся следующие: потребительское, сберегательное, инвестиционное, кредитное, страховое, налоговое поведение.

Финансовое поведение молодежи исследуется многими учеными, что бесспорно свидетельствует об актуальности данной темы. С. В. Крошилин исследует семейные установки российского населения, отмечая, что данная проблема сложна и требует постоянного внимания и изучения. [9] Социальные и экономические переломы, вызванные сменой поколений, в своей работе обосновывает В.В. Радаев [15], и другие [6]. В.В. Радаев развивает в своих работах социологический подход к анализу поколений, исследует межпоколенческие различия. Ключевые вопросы социально-экономических и сберегательных особенностей поведения, трансформации финансовых стратегий исследуются в работах следующих авторов: Е. И. Медведева, А. В. Ярашева, О. А. Александрова, Е. И. Борковская и другие [1; 13].

В своем исследовании С. В. Бекарева, А. В. Гетманова, А. И. Иванова исследуют эффективность интерактивного метода обучения инвестированию, а также выявляют факторы, влияющих на доходность портфелей начинающих инвесторов. Исследование проводилось авторами на данных результатов инвестиционных портфелей студентов экономического факультета НГУ, обучающихся по направлениям «Экономика», «Менеджмент» и «Бизнес-информатика», прослушавших курс «Финансовые рынки и финансовые институты». [2]

Быстрова Н.В., Уракова Е.А., Назарова Е.Н. в своей статье, посвященной вопросам финансовой грамотности молодежи в условиях цифровой экономики, подчеркивают, что отсутствие базовых финансовых знаний и навыков ограничивает способность молодежи принимать адекватные решения для обеспечения своего финансового благополучия. [3]

Жилюк Д.А. изучает вопросы финансовых знаний для молодежи и на основании проведенного опроса делает вывод о невысокой оценке студентами школьных мероприятий по повышения финансовой грамотности. Автор полагает, что для успешного решения задачи повышения финансовой грамотности студентов необходим поиск новых форм и методов проведения занятий. В качестве возможных форм повышения финансовой грамотности предлагаются коммуникативные турниры, создание тематических видеороликов и интернет-ресурсов, проектная деятельность. [7, с.160]

А.Н. Шишкин в своей работе рассматривает экономическую культуру семьи в качестве драйвера развития экономики и указывает на необходимость целенаправленно формировать экономическую культуру семьи [16]. А. А. Земцов и Т. Ю. Осипова, изучая вопросы финансовой социализации в рамках предметной социализации студентов, заключают, что в результате проведенного ими исследования выявлено, что лишь 5,4% из опрошенных ими 112 студентов можно считать финансово социализированными, способными рационально управлять своими финансами внутри домашнего хозяйства и взаимодействовать с финансовыми организациями [8]. Вопросы роли семьи в процессе экономической социализации исследуется Т. П. Грасс и другими [5]. Т.П. Грасс, в частности, изучает роль семьи в процессе экономической социализации подрастающих поколений в США и Канаде.

Д.С. Рогачев в своем исследовании приходит к выводу о влиянии семьи и родителей, их установок и воззрений на принятие финансовых решений студенческой молодежью, которые не всегда оказываются рациональными. [16, с.41]

Выбранная для исследования тема актуальна в глобальном контексте. В данной связи представляют интерес зарубежные исследования сберегательного и инвестиционного поведения молодежи. В 2022 голу в Fachhochschule Oberösterreich четырьмя независимыми учеными было проведено исследование, в котором приняли участие 624 студента (большинство в возрасте 20-28 лет) из 26 европейских стран. Было установлено, что четверть студентов инвестирует в криптовалюты. 60 процентов опрошенных имеют онлайн-счета в банках, а 83 процента используют приложения различных финансовых компаний. [17]

Тема инвестиций становится обыденной среди молодежи. Студенты обсуждают комиссии брокеров, рост биржевого индекса и влияние изменения ключевой ставки на доходность облигаций. Авторы гипотетически предположили, что на интересы студентов может влиять профиль получаемого образования и интересы семьи. Следует отметить, что подобная постановка вопроса является новой и поэтому представляет научный интерес.

Чтобы проверить эту гипотезу, была проведена исследовательская работа. Цель проведённого исследования состояла в изучении сберегательного и инвестиционного поведения студентов финансового вуза. Авторский опрос был проведен осенью 2023 г.– зимой 2024 гг., в нём приняли участие 173 студента всех направлений подготовки Омского филиала Финансового университета при Правительстве РФ. Теоретическую базу исследования составили такие методы, как анализ, сравнение, конкретизация, обобщение, моделирование. Основным прикладным методом является онлайн-опрос (интернет-опрос, web-опрос) — количественный метод сбора социологической информации, который осуществляется на основе использования интернет-технологии, самый современный способ получения и обработки данных. Помимо онлайн-опроса применялись следующие методы исследования: анализ первичной информации, анализ научной литературы исследователей, занимающихся данной тематикой.

Исследование и его результаты

Первое, на что авторы обратили внимание, что только 32% респондентов на вопрос о личном интересе к инвестициям или интересу в семье ответили, что данный вопрос их не привлекает. Остальные же 68% отметили, что в семье есть люди, занимающиеся инвестированием, а если таковых не имеется, то студент проявляет свой собственный интерес к данному вопросу. Такими оказалось 53 человека или 31% опрошенных.

Таким образом, можно говорить о том, что вовлеченность в тему у данной выборки больше, чем в целом у россиян, что подтверждает нашу гипотезу.

Стоит уточить, что в опросе приняли участие 131 девушка и 42 юноши, обучающихся на 5 программах:

· «Финансовый менеджмент» (38.03.02 Менеджмент) — ФМ;

· «Государственное и муниципальное управление» (38.03.04 Государственное и муниципальное управление) — ГМУ;

· «Цифровая трансформация управления бизнесом» (38.03.05 Бизнес–информатика) — БИ;

· «Экономика и финансы» (38.03.01 Экономика) — Ф;

· «Бизнес–анализ, налоги и аудит» (38.03.01 Экономика) — У.

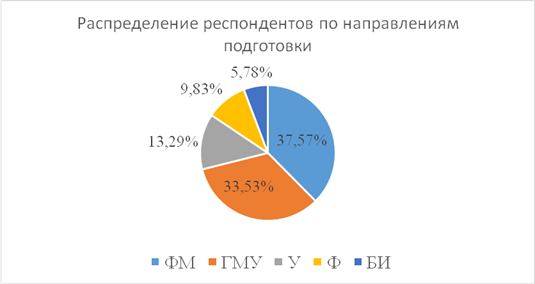

На рисунке 1 представлено распределение респондентов по направлениям подготовки

Рисунок 1. Распределение респондентов по направлениям подготовки

Источник: составлено авторами.

По диаграмме на Рисунке 1 можно сделать вывод о том, что студенты профилей ФМ и ГМУ активнее отзывались на предложение пройти опрос на тему инвестиций. Исходя из этого была выдвинута гипотеза о более высокой степени вовлеченности студентов данных профилей обучения в тему инвестиций в сравнении с оставшимися тремя.

Чтобы проверить эту гипотезу, в рамках опроса были собраны данные о том, являются ли студенты самостоятельными инвесторами. Также у респондентов уточнили информацию о том, есть ли среди их родственников или друзей люди, у кото тема грамотного вложения финансов вызывает интерес.

С результатами опросами студентов Финуниверситета можно ознакомиться в Таблице 1:

Таблица 1

Лица, осуществляющие инвестиции

|

Профиль

|

Инвестирует сам, чел.

|

Инвестируют родители, чел.

|

Инвестируют бабушки или дедушки, чел.

|

Инвестируют братья или сестры, чел.

|

Инвестируют друзья, чел.

|

|

БИ

|

3

|

5

|

1

|

3

|

7

|

|

ГМУ

|

21

|

25

|

4

|

9

|

37

|

|

У

|

5

|

2

|

—

|

4

|

15

|

|

Ф

|

3

|

12

|

2

|

1

|

11

|

|

ФМ

|

21

|

18

|

6

|

9

|

54

|

|

Всего

|

53

|

62

|

13

|

26

|

124

|

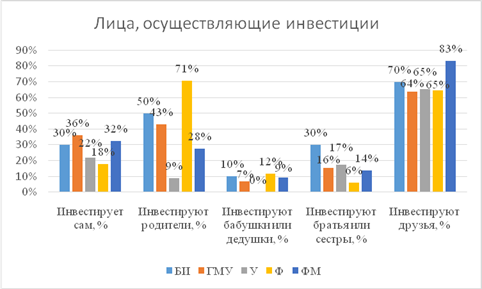

Результаты опроса, представленные в Таблицы 1, показывают, что количество друзей студентов, занимающихся инвестициями, превышает совокупное количество родственников, интересующихся этой темой.

Рисунок 2. Лица, осуществляющие инвестиции

Источник: составлено авторами.

Исходя из данных, полученных из Рисунка 2, можно заметить, что студенты профилей ФМ и ГМУ действительно более заинтересованы в теме инвестиций и уже пробуют себя в этом деле, однако если говорить про окружение, то результаты не такие однозначные. Самые инвестирующие родители, бабушки и дедушки оказались у студентов профилей Ф (71% родителей и 12% бабушек и дедушек опрошенных занимаются инвестициями) и БИ (50% родителей и 10% бабушек и дедушек опрошенных занимаются инвестициями).

Что касается братьев и сестер, то здесь лидирующую позицию также занимает профиль БИ (30% опрошенных студентов направления подтвердили, что их братья / сестры интересуют данной темой), но также лидеры выбились и студенты профиля У (17% братьев и сестер респондентов интересуются инвестициями).

Говоря же о друзьях опрошенных, больше всего данной темой интересуются в окружении финансовых менеджеров (83% опрошенных подтверждают, что их друзья интересуются инвестициями) и опять же бизнес-информатиков (70% опрошенных студентов профиля БИ дружат с людьми, которых привлекает тема инвестиций).

Таким образом, среди самостоятельных инвесторов действительно больше студентов, обучающихся по профилям ФМ и ГМУ, однако если мы говорим про окружение, то темой инвестиций больше интересуются в семьях студентов направления «Бизнес-информатика».

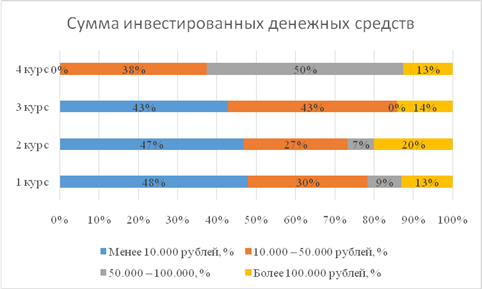

В рамках исследования также предлагалось ответить на вопрос о том, сколько совокупных денежных средств у респондентов находится в инвестициях. Предлагалась следующая градация:

· Менее 10.000 рублей;

· 10.000 – 50.000 рублей;

· 50.000 – 100.000 рублей;

· Более 100.000 рублей.

По данному вопросу была выдвинута следующая гипотеза: чем выше курс обучения студента, тем больше средств у него находится в инвестициях. Однако по результатам получилась следующая картина:

Таблица 2

Сумма инвестированных денежных средств

|

Курс обучения

|

Менее 10.000 рублей

|

10.000 – 50.000

рублей

|

50.000 – 100.000

рублей

|

Более 100.000 рублей

|

|

1

|

11

|

7

|

2

|

3

|

|

2

|

7

|

4

|

1

|

3

|

|

3

|

3

|

3

|

0

|

1

|

|

4

|

0

|

3

|

4

|

1

|

|

Всего

|

21

|

17

|

7

|

8

|

Исходя из Таблицы 2 можно заметить, что большинство опрашиваемых студентов Омского филиала Финуниверситета имеют в инвестициях не более 50.000 рублей, однако есть и те респонденты, вложения в инвестиции которых превышают сумму 100.000 рублей.

Анализируя количество вложенных студентами средств по курсам, мы видим следующее:

Рисунок 3. Сумма инвестированных денежных средств

Источник: составлено авторами.

Анализируя данные Рисунка 3, мы можем наблюдать тренд на увеличение средств, вложенных в инвестиции, с переходом на более старшие курсы, но далеко не все студенты-старшекурсники доходят до категории «Более 100.000 рублей». Около половины будущих выпускников имеют от 50.000 до 100.000 рублей в инвестициях. Однако стоит отметить, что если студенты 4 курса и занимаются инвестициями, то их вложения превышают 10.000 рублей.

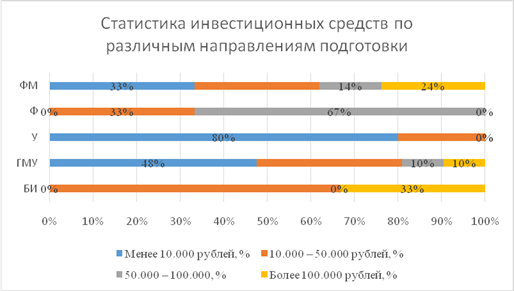

Что касается статистики по программам обучения, то с ней можно ознакомиться на Рисунке 4.

Рисунок 4.Статистика инвестиционных средств студентов по различным направлениям подготовки

Источник: составлено авторами.

Исходя из данных, представленных на Рисунке 4, можно заметить, что профили обучения «Финансовый менеджмент» и «Государственное и муниципальное управление» включают в себя все четыре из возможных категорий, однако если мы говорим о том профиле обучения, чьи студенты вкладывают в инвестиции наибольшие суммы, то это студенты направления «Бизнес-информатика». 33% опрошенных студентов направления БИ вложили в инвестиции более 100.000 рублей.

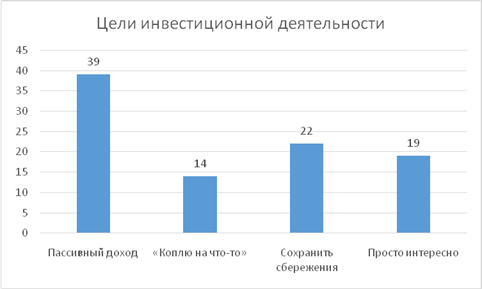

Еще один вопрос, задаваемый студентам Финуниверситета, касался цели занятия инвестициями. Респондентам предлагалось выбрать один или несколько вариантов из следующего перечня:

· «В будущем хочу получать пассивный доход»;

· «Коплю на что-то»;

· «Хочу сохранить сбережения»;

· «Мне просто это интересно».

В качестве гипотезы было принято следующее: наиболее часто выбираемым ответом станет «пассивный доход», так как в средствах массовой информации (СМИ) активно ведется продвижение такого движения, как F.A.R.E. (Financial Independence, Retire Early) — движение, целью которого является ранний выход на пенсию и частичное или полное закрытие своих потребностей за счет пассивного дохода. [2]

В результате опроса мы получили следующие данные, с результатами которых можно ознакомиться на Рисунке 5:

Рисунок 5. Цели инвестиционной деятельности

Источник: составлено авторами.

Наиболее популярной целью молодежи стало желание в будущем получать пассивный доход. Своей целью это назвали 39 из 53 начинающих инвесторов или 74% респондентов, тем самым подтвердив обозначенную выше гипотезу.

Самой непривлекательной целью студенческая молодежь посчитала желание на что-то накопить. В качестве своей цели этот ответ выбрали 14 из 53 студентов, занимающихся инвестициями, или 26% респондентов.

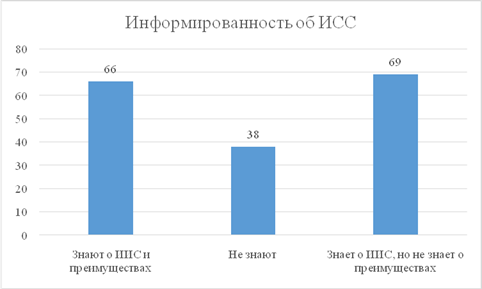

Последний вопрос, который задавался респондентам, касался индивидуального инвестиционного счета (ИИС) и его преимуществ. В рамках исследования студентам необходимо было выбрать один из предложенных вариантов:

· «Да, знаю»;

· «Слышал (а) про это, но не знаком (а) с преимуществами»;

· «Нет, не знаю».

На основе анализа ответов студентов авторами была составлена гистограмма, с которой можно ознакомиться на рисунке 6.

Рисунок 6. Информированность об индивидуальном инвестиционном счёте (ИСС).

Источник: составлено авторами.

Примечательно, что большая часть опрошенных знает о том, что такое индивидуальный инвестиционный счет. Количество таких студентов составило 78%, однако чуть больше половины из них, к сожалению, не знает о преимуществах данного вида инвестиционного счета, что указывает на достаточно поверхностные знания студентов в области инвестиций.

Заключение

Подведем итоги проведенного исследования сберегательного и инвестиционного поведения студентов Омского филиала Финуниверситета. Итак, большинство респондентов интересуются инвестициями и/или вовлечены в процесс инвестирования. Отмечена наибольшая заинтересованность у студентов групп ФМ и ГМУ, среди них более всего самостоятельных инвесторов. Сумма инвестированных средств увеличивается у студентов старших курсов. Установлено, что наиболее популярной целью инвестирования является получение пассивного дохода. Выявлена достаточно низкая степень информированности студентов об индивидуальном инвестиционном счете (ИСС). Полагаем, что тема инвестиций хоть и является актуальной среди студенчества, но уровень финансовой грамотности и развития сберегательного и инвестиционного поведения молодежи следует повышать в силу того, что финансовая грамотность способствует росту экономической активности населения и улучшению общественного благосостояния.

References:

Aleksandrova O. A., Borkovskaya E. I. (2019). Kupit nelzya arendovat: kuda postavit zapyatuyu stolichnaya molodezh? [Buy or rent: what do metropolitan youth choose?]. Gumanitarnye nauki. Vestnik Finansovogo universiteta. (5). 97-105. (in Russian). doi: 10.26794/2226-7867-2019-9-5-97-105.

Bekareva S. V., Getmanova A. V., Ivanova A. I. (2022). Effektivnost interaktivnogo metoda obucheniya investirovaniyu: vyyavlenie faktorov, vliyayushchikh na dokhodnost portfelya nachinayushchego investora [Effectiveness of an interactive method in teaching investment literacy: factors determining the return of beginning investors’ portfolios]. Science for Education Today. (5). 137-161. (in Russian). doi: http://dx.doi.org/10.15293/2658-6762.2205.08.

Bystrova N.V., Urakova E.A., Nazarova E.N. (2022). Finansovaya gramotnost molodezhi v usloviyakh tsifrovoy ekonomiki [Financial literacy of young people in the digital economy]. Problemy sovremennogo pedagogicheskogo obrazovaniya. (75-4). 70-73. (in Russian).

Drobysheva T. V., Sarychev S. V., Murzina Yu. S. (2019). Ekonomicheskaya sotsializatsiya uchashcheysya molodezhi s raznym urovnem ekonomicheskoy mobilnosti: faktory i mekhanizmy [Economic socialization of students with different level of economic mobility: factors and mechanisms]. Izvestiya Saratovskogo universiteta. Seriya Akmeologiya obrazovaniya. Psikhologiya razvitiya. (4). 341-347. (in Russian). doi: 10.18500/2304-9790-2019-8-4-341347.

Grass T.P., Krasheninnikova A E., Petrischev V. I. (2017). Rol semi v protsesse ekonomicheskoy sotsializatsii podrastayushchikh pokoleniy v SShA i Kanade [The role of the family in the process of economic socialisation of younger generations in the Usa and Canada]. Russian Journal of Education and Psychology. (7). 130-141. (in Russian). doi: 10.12731/2218-7405-2017-7130-141.

Lugovaya N. G., Lugovaya D. E. (2018). Finansovaya gramotnost sredi molodezhi [Financial literacy among young people]. Finansovaya gramotnost sredi molodezhi. (10). 518-521. (in Russian).

Mamkina M.Yu., Rogachev D. Yu. (2019). Vliyanie lichnostnyh kharakteristik na finansovoe povedenie molodezhi [Influence of personal characteristics on the financial behavior of youth]. Journal of Institutional Studies. (3). 135-152. (in Russian). doi: 10.17835/2076-6297.2019.11.3.135-152.

Medvedeva E.I., Yarasheva A.V., Toreev V.B., Kroshilin S.V. (2016). Finansovye strategii zhiteley rossiyskikh gorodov [Financial strategies of urbanites in Russia]. National interests: priorities and security. (3(336)). 4-14. (in Russian).

Radaev V.V. (2018). Millenialy na fone predshestvuyushchikh pokoleniy: empiricheskiy analiz [Millennials compared to previous generations: an empirical analysis]. Sociological Studies (Sotsiologicheskie Issledovaniia). (3). 15-33. (in Russian). doi: 10.7868/ S0132162518030029.

Shishkin A.N. (2020). Ekonomicheskaya kultura semi kak drayver razvitiya ekonomiki [Economic culture of the family as a driver of economic development]. Economics and business: theory and practice. (11-3). 200-204. (in Russian). doi: 10.24411/2411-0450-2020-11002.

Zemtsov A.A., Osipova T. Yu. (2017). Finansovaya sotsializatsiya v ramkakh predmetnoy sotsializatsii studentov [Financial socialization as type of subject-specific socialization of young adults]. Problems of Accounting and finance. (2(26)). 22-27. (in Russian). doi: 10.17223/22229388/26/4.

Zhilyuk D.A. (2023). Finansovye znaniya dlya molodezhi [Financial knowledge for young people]. Bulletin of the Saint Petersburg State University of Economics. (3-1 (141)). 160-164. (in Russian).

Страница обновлена: 06.04.2025 в 16:53:52